通信業界におけるポリシー管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.66 十億米ドル |

| 市場規模 (2031) | 4.32 十億米ドル |

| 成長率 (2026 - 2031) | 10.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる通信業界におけるポリシー管理市場分析

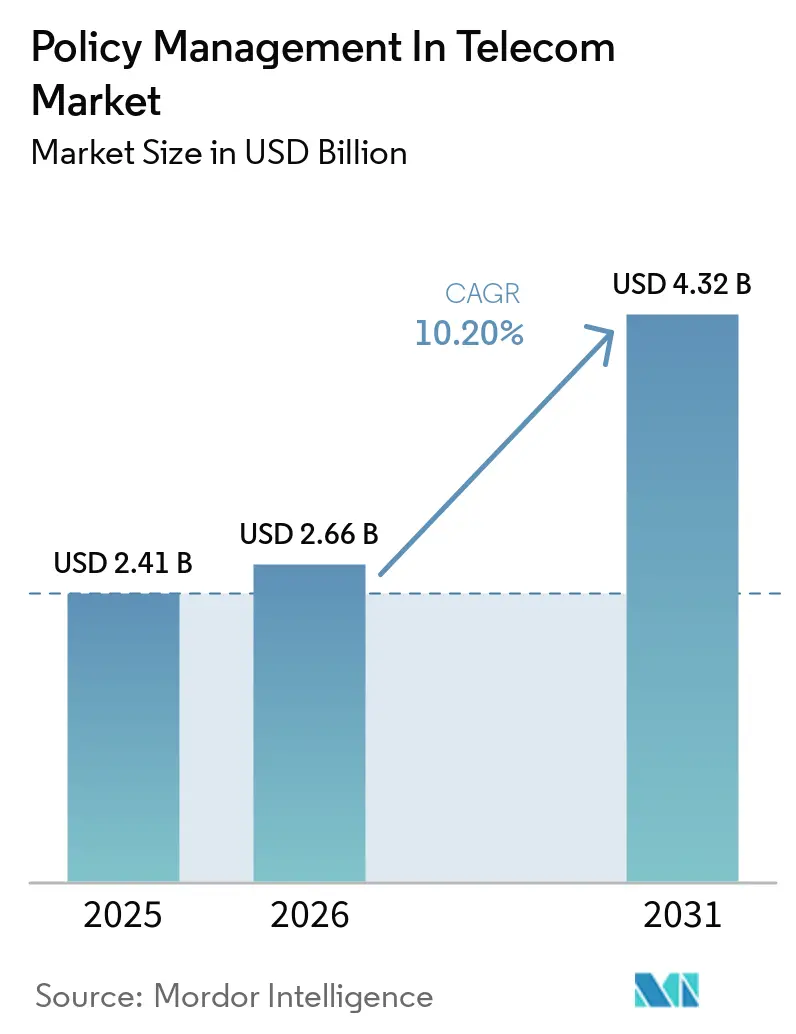

通信業界におけるポリシー管理市場の規模は、2025年の24億1,000万米ドル、2026年の26億6,000万米ドルから、2031年までに43億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 10.20%を記録すると予測されています。通信サービスプロバイダーが、5Gスタンドアロンコア向けに構築されたクラウドネイティブのポリシー制御機能マイクロサービスへとレガシーのポリシー・課金ルール機能アプライアンスを置き換えるという構造的変革が進行中です。ハイパースケーラーとの提携により、プライベートネットワークの資本集約度が低下し、市場投入までの時間が短縮される一方、人工知能によってオペレーターは輻輳管理、リアルタイムのローミングアラート、スライスレベルの品質保証を自動化できるようになっています。Amdocsによる2026年1月のMATRIXX買収に象徴されるように、ベンダーがサービスベースアーキテクチャのロードマップに資金を投じるための規模を求めて、競争環境の再編が進んでいます。また、スペクトル割り当てと産業政策を5G-Advancedおよび6Gの測定可能なマイルストーンに結びつける国家プログラムによっても需要が押し上げられています。

主要レポートのポイント

- 展開モデル別では、クラウドベースの実装が2025年の通信業界におけるポリシー管理市場シェアの71.20%を占め、2031年にかけてCAGR 14.80%で成長すると予測されています。

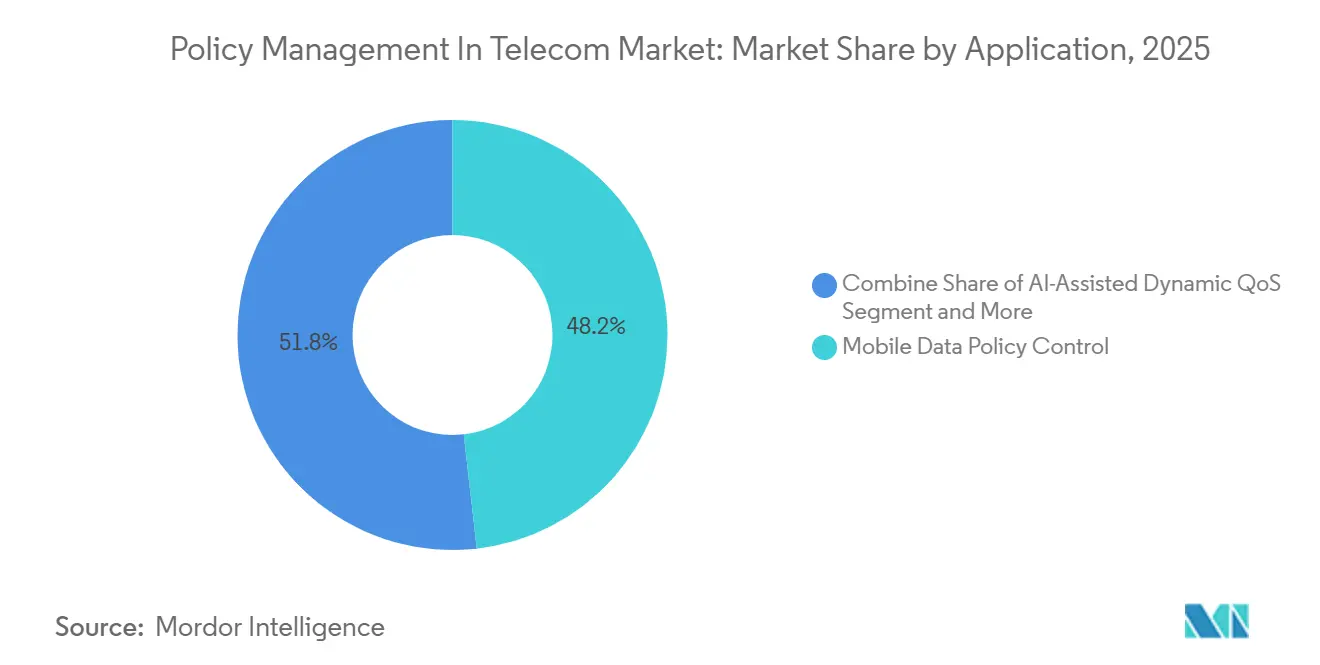

- アプリケーション別では、人工知能支援による動的サービス品質ポリシーが2031年にかけて最も高いCAGR 15.30%を記録すると予測される一方、モバイルデータポリシー制御は2025年の通信業界におけるポリシー管理市場規模の48.20%のシェアを維持しました。

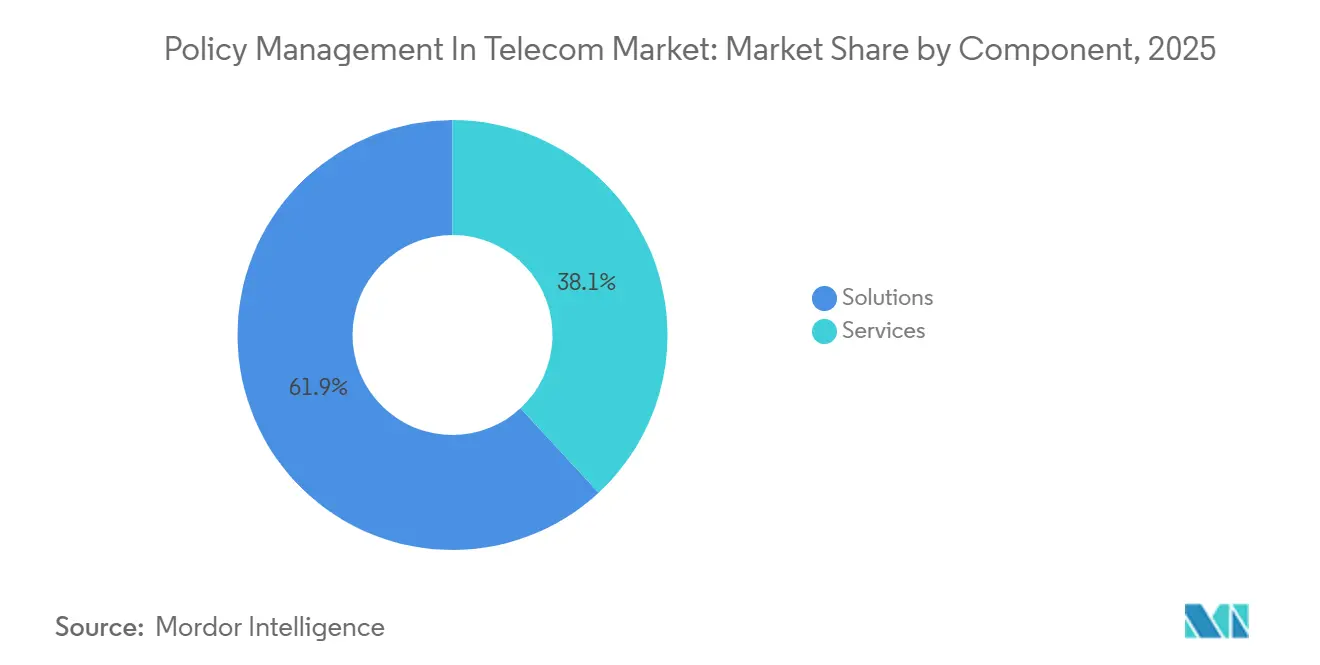

- コンポーネント別では、ソリューションが2025年の通信業界におけるポリシー管理市場収益の61.90%をリードし、サービスは見通し期間中にCAGR 12.40%で成長する見込みです。

- オペレータータイプ別では、モバイルネットワークオペレーターが2025年の通信業界におけるポリシー管理市場の55.90%を占め、モバイル仮想ネットワークオペレーターは年率12.60%で拡大しています。

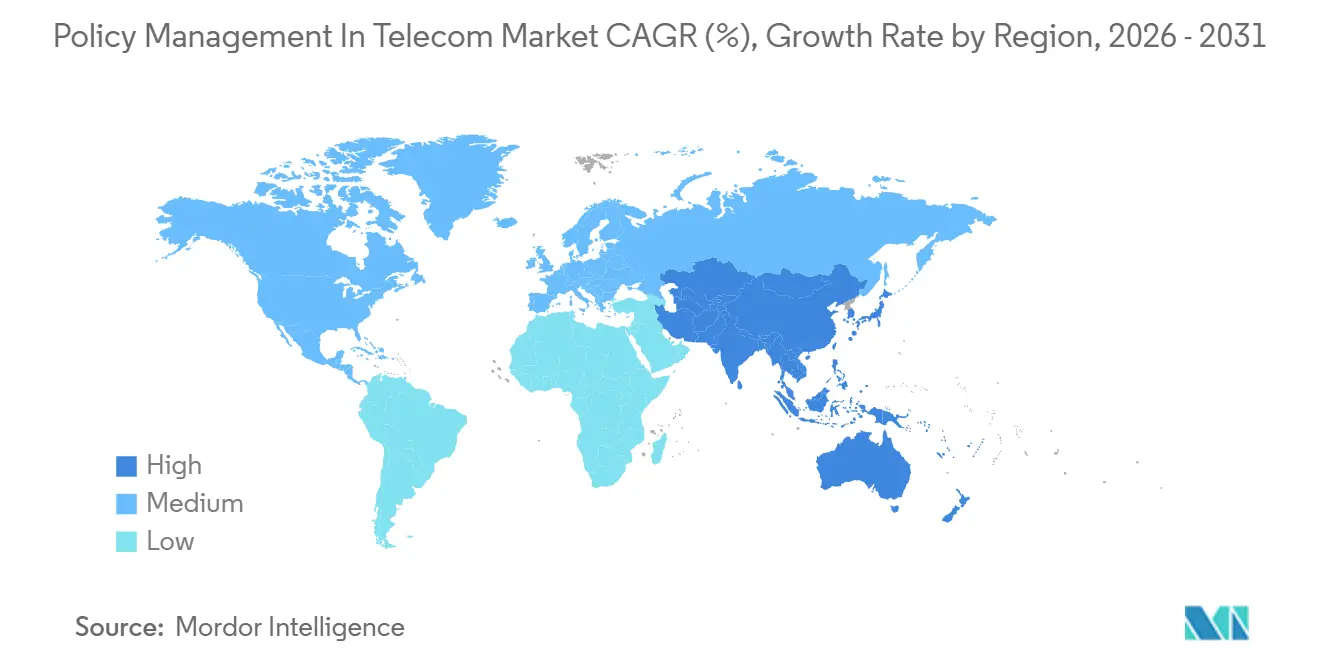

- 地域別では、北米が2025年の通信業界におけるポリシー管理市場収益の28.20%を生み出し、アジア太平洋地域は2031年にかけて最も高い地域別CAGR 15.80%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

通信業界におけるポリシー管理市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルデータトラフィックの増加と公正利用の実施 | +2.8% | アジア太平洋地域および中東でピーク需要を持つグローバル | 中期(2〜4年) |

| 通信サービスプロバイダーのクラウドネイティブ5Gコアアーキテクチャへの移行 | +3.2% | 北米とヨーロッパが先行採用、アジア太平洋地域と中東が追随 | 長期(4年以上) |

| リアルタイムローミングによる請求ショック防止に向けた規制の推進 | +1.5% | ヨーロッパとアジア太平洋地域、中東・アフリカでの選択的採用 | 短期(2年以内) |

| ネットワークスライシングとエンタープライズSLAの収益化ニーズ | +2.1% | グローバル、北米・ヨーロッパ・湾岸協力会議に集中 | 中期(2〜4年) |

| 人工知能支援による動的サービス品質とインテントベースポリシー | +1.9% | 北米とヨーロッパが先駆け、アジア太平洋地域へ段階的に普及 | 長期(4年以上) |

| インダストリー4.0キャンパスからのプライベートネットワーク向けポリシー・課金・制御需要 | +1.4% | ヨーロッパと北米の製造拠点、アジア太平洋地域で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モバイルデータトラフィックの増加と公正利用の実施

動画ストリーミング、クラウドゲーミング、拡張現実がデータ量を押し上げており、オペレーターは輻輳を抑制しながら顧客体験を維持する公正利用ルールの精緻化を迫られています。クラウドネイティブのポリシーエンジンが実現する100ミリ秒未満の意思決定サイクルにより、セルが容量に達した瞬間にネットワークがフローをスロットリングまたは再優先化できます。高成長市場のオペレーターは、かつて数時間を要していた手動のポリシー更新に頼るのではなく、ルール実行を自動化しています。400Gbpsインターネット交換バックボーンへのアップグレードは、データ成長に対応するために必要な投資規模を示しており、リアルタイムの輻輳緩和がすべての戦略的ロードマップの中核に位置する理由を示しています。[1]e and UAE、「エミレーツ・インターネット・エクスチェンジを400Gbpsにアップグレード」、eand.com

通信サービスプロバイダーのクラウドネイティブ5Gコアアーキテクチャへの移行

3GPPリリース15およびリリース16仕様に準拠したコンテナ化されたポリシー制御機能マイクロサービスがモノリシックアプライアンスに取って代わり、継続的インテグレーションパイプラインと弾力的なスケーリングを実現します。これらのアーキテクチャに移行するオペレーターは、初期ハードウェア支出を約40%削減し、数週間ではなく数時間で新しいルールを展開できます。[2]Nokia、「NokiaがCitymesh向けにAWS上でサービスとしての5Gコアを展開」、nokia.com ハイブリッド展開では、データ所在地法を遵守するためにレイテンシーに敏感なトランザクションをオンプレミスに保持しつつ、重要度の低い分析をパブリッククラウドに移行し、コンプライアンスとコストのバランスを取ります。統合の課題を最初に解決した市場が、ネットワークスライシングなどのサービスベースの収益化モデルへの早期アクセスを獲得します。

リアルタイムローミングによる請求ショック防止に向けた規制の推進

更新されたローミングガイドラインにより、通信事業者は60秒以内に利用状況アラートを送信することが義務付けられており、迅速なポリシー検索と実施が顧客サービスの付加価値ではなく法的義務となっています。コンプライアンスの要件として、訪問先ネットワークとホームネットワーク間でほぼリアルタイムの同期を伴う課金データを連携させるポリシーエンジンが必要です。そのため、自動化は輻輳制御を超えてローミング支出のガバナンスにまで拡大しており、地域固有のプライバシー法規を遵守しながらルールロジックを一元化するクラウドネイティブプラットフォームの重要性が高まっています。

ネットワークスライシングとエンタープライズSLAの収益化ニーズ

エンタープライズはレイテンシーと信頼性の保証に対して消費者価格の数倍を支払いますが、ポリシーエンジンがサービスレベルアグリーメントをスライス固有の品質パラメーターにマッピングできる場合にのみ収益が実現します。コネクテッドビークルおよび産業自動化スライスを収益化するオペレーターは、ポリシー制御を使用して20ミリ秒未満の往復時間を保証し、課金監査のためのリアルタイムの証拠を生成します。[3]T-Mobile、「コネクテッドビークル向けの商用ネットワークスライシング」、t-mobile.com この要件により、スライスごとの課金と自動化されたパフォーマンス追跡を組み合わせた収束課金とポリシーオーケストレーションスタックの重要性が高まり、ネットワークスライシングをコストセンターからプレミアム成長エンジンへと転換させています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| レガシー PCRFおよびBSS統合の複雑性 | -1.8% | グローバル、 既存システムが定着した欧州と北米で深刻 | 中期 (2〜4年) |

| 低ARPU市場における オペレーターの設備投資制約 | -2.1% | サハラ以南の アフリカ、南米、アジア太平洋地域の一部 | 長期 (4年以上) |

| マルチベンダー クラウド展開に関するセキュリティ上の懸念 | -0.9% | 欧州 と北米、中東での選択的影響 | 短期 (2年以内) |

| エッジクラウド オーケストレーションの未成熟 | -1.2% | グローバル、 分散型ポリシー実施を追求する市場に集中 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーPCRFおよびBSS統合の複雑性

旧来の課金プラットフォームとレガシーポリシーエンジン間の独自インターフェースを運用するオペレーターは、多くの場合、数年にわたる移行期間に直面し、運用効率に大きな影響を与えます。この移行期間中は並行運用が必要となり、廃止プロセスが完了するまでオーバーヘッドコストが実質的に2倍になります。この長期にわたる移行は予算を圧迫するだけでなく、収益化ユースケースの開発・改善に活用できる重要なエンジニアリング人材を転用させます。さらに、カスタムメディエーションレイヤーへの依存が回収期間をさらに延長し、投資収益の実現を遅らせます。これらの課題は、高度なサービスベースアーキテクチャ機能のタイムリーな展開も妨げ、顧客への革新的なサービス提供能力を制限します。その結果、オペレーターはインフラの近代化と運用の俊敏性の達成において大幅な遅延に直面しています。

低ARPU市場におけるオペレーターの設備投資制約

月間ユーザー平均収益が5米ドルを下回る場合、経済的論理はポリシーフレームワークの近代化よりも無線アクセスネットワークの拡張を強く支持します。これは主に、このような低マージン市場ではポリシープラットフォームのアップグレードコストが潜在的な収益増加を上回ることが多いためです。[4]Anatel、「ブラジルにおける5Gコア展開の最新情報」、anatel.gov.br さらに、通貨の変動性が状況を悪化させ、通常米ドル建てのソフトウェアライセンスコストを押し上げます。その結果、これらのアップグレードの投資回収期間は7年以上に延び、魅力が低下します。その結果、価格に敏感な地域の多くの通信事業者は、通常の耐用年数をはるかに超えてレガシー資産に依存し続け、クラウドネイティブポリシープラットフォームの採用をさらに遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションがリード、サービスが加速

ソリューションは、通信業界におけるポリシー管理市場規模の2025年収益の61.90%を占め、ポリシー制御機能インスタンスや収束課金エンジンなどのライセンス駆動型ソフトウェア要素の重要性を示しています。これらのソリューションは、通信オペレーターがシームレスな顧客体験を確保しながらネットワークポリシーを効果的に管理するために不可欠です。マネージドサービスは、通信事業者がコアビジネス機能に集中するために運用リスクを外部の専門家に移転する傾向が強まる中、CAGR 12.40%で成長しています。成果ベースの契約における課金、ポリシーオーケストレーション、収益保証の収束が、オペレーターに好まれるアプローチとなっています。このトレンドは、予算を圧迫する可能性のある定期的な設備投資の急増よりも予測可能な運用費用を求めるニーズによって推進されています。さらに、通信ネットワークの複雑性の増大が、堅牢なポリシー管理ソリューションの重要性をさらに強調しています。

通信業界におけるスキル不足も、包括的なソリューションを提供するサービスプロバイダーへの需要を促進しています。これらのプロバイダーは、移行コンサルティング、スライスライフサイクル管理、人工知能駆動の保証を複数年契約にバンドルし、通信事業者が直面する運用上の課題に対応することが多いです。より多くの通信オペレーターがクラウドネイティブコアに移行するにつれて、マネージドサービスへの需要は大幅に成長すると予想されます。継続的な最適化とコンプライアンス検証には継続的な外部サポートが必要なため、サービス収益はソリューション収益との差を縮める可能性が高いです。このシフトは、現代の通信ネットワークの複雑性を管理するための外部専門知識への依存度の高まりを示しています。さらに、高度な技術の採用と規制コンプライアンスのニーズが、予測期間中のマネージドサービスの成長を持続させると予想されます。

展開モデル別:ハイブリッドの特性を持つクラウドの優位性

クラウドバリアントは2025年に71.20%の市場シェアを占め、クラウドが新規ポリシー展開の主要プラットフォームとして確立されました。パブリッククラウドは、大規模なデータセンターを維持するリソースを持たない中小規模のオペレーターに対応しています。対照的に、プライベートクラウドおよびソブリンクラウドは、厳格なデータ所在地およびセキュリティ規制を遵守しなければならない大手オペレーターに好まれています。ハイブリッドモデルは、オンプレミスのリアルタイム実施とハイパースケーラーリージョンにオフロードされた分析を組み合わせることで普及しています。このアプローチにより、オペレーターはコンプライアンス要件とクラウドソリューションが提供するスケーラビリティおよび柔軟性のバランスを取ることができます。その結果、クラウドは通信業界におけるポリシー管理の優先プラットフォームとして引き続き優位を保っています。

オンプレミスシステムは市場シェアが低下していますが、パブリッククラウドインフラが限られている地域や厳格な国家安全保障上の制限がある地域では依然として重要です。これらのシステムは、規制上または技術上の障壁によってパブリッククラウドの採用が妨げられている法域では、しばしば唯一の実行可能な選択肢です。しかし、ハイブリッドクラウドモデルは、オンプレミスとクラウドベースのソリューションの両方の利点を組み合わせた成功事例を示すことで、このギャップを徐々に埋めています。時間の経過とともに、これらのハイブリッド展開はクラウド採用への抵抗を減らし、マルチテナントインフラへの移行を促進すると予想されます。この移行は、通信ポリシー管理における成長の重要な推進力としてのクラウドの役割をさらに強固にすると見込まれています。

アプリケーション別:セキュリティポリシーがリード、ローミングが加速

モバイルデータポリシー制御は依然として2025年収益の48.20%を占めていますが、人工知能支援のサービス品質ポリシーはCAGR 15.30%で最も速く拡大しています。この成長は深層強化学習の進歩によって推進されており、オペレーターがネットワーク輻輳を予測してルールを事前に調整し、ユーザー体験を向上させることを可能にしています。これらの技術は意思決定レイテンシーを3分の1以上削減し、高い効率性を実現しています。LTE音声、IPマルチメディアサブシステム、ローミングのユースケースは、規制機関が1分未満の支出アラートを義務付けている地域を中心に引き続き重要な役割を果たしています。

セキュリティ、ペアレンタルコントロール、コンテンツフィルタリングは、世界各国の政府がデジタルサービスに関するより厳格な規制を実施する中、小規模ながら着実に成長するセグメントを形成しています。消費者と企業がより安全なオンライン環境を優先するにつれて、これらのソリューションは普及しています。より広いトレンドはインテントベースのオーケストレーションへとシフトしており、オペレーターが望ましい成果を定義し、人工知能駆動のエンジンがこれらのインテントを数千の詳細なルールに自動的に変換します。このアプローチはネットワーク管理を簡素化しながら効率性とスケーラビリティを向上させます。さらに、ポリシー管理システムへの人工知能の統合により、オペレーターは複雑なコンプライアンス要件をより効果的に対処できるようになっています。その結果、ポリシー管理の将来を形成する上での人工知能の役割は大幅に拡大し続けています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

オペレータータイプ別:モバイル仮想ネットワークオペレーターの勢いが増す

モバイルネットワークオペレーターは2025年の需要の55.90%を生み出すと予測されており、全国的な5G展開を推進する多大な設備投資を示しています。これらのオペレーターは財務リソースを活用して広範な5Gインフラを構築し、広範なカバレッジと強化された接続性を確保しています。対照的に、モバイル仮想ネットワークオペレーター(MVNO)は年率12.60%という堅調な成長率を示しています。モバイル仮想ネットワークオペレーターはアセットライトモデルに依存しており、クラウドベースのポリシースタックを活用して、大規模なコア投資を必要とせずに新しいブランドやサブブランドを迅速に立ち上げます。一方、固定・ブロードバンドプロバイダーは5G固定無線アクセスソリューションを展開するにあたり、同様のポリシーフレームワークを採用しています。この収束により、モバイルと家庭用ブロードバンドサービスの区別がますます曖昧になり、より統合された接続環境が生まれています。

モバイル仮想ネットワークオペレーターの成功は、既製のポリシーテンプレート、使いやすいセルフサービスポータル、ホストネットワークポリシーエンジンとのシームレスな統合など、いくつかの重要な要素に依存しています。これらの要素により、モバイル仮想ネットワークオペレーターは効率的に業務を管理し、顧客に高品質のサービスを提供できます。クラウドマイクロサービスへの依存は運用の俊敏性をさらに高め、迅速なスケーラビリティとイノベーションを可能にします。このトレンドはまた、大手モバイル既存事業者を超えてサービスを多様化しようとするベンダーにとっての二次的な成長機会を提供します。モバイル仮想ネットワークオペレーターの特定のニーズに対応することで、ベンダーは成長する市場セグメントを開拓し、進化する通信エコシステムにおけるプレゼンスを拡大できます。

地域分析

北米は、早期の5Gスタンドアロン展開、堅牢なハイパースケーラーエコシステム、プライベートネットワークへのエンタープライズの需要により、通信業界におけるポリシー管理市場の2025年収益の28.20%を生み出しました。オペレーターは市民ブロードバンド無線サービス規則を活用してオンプレミスのエンタープライズネットワーク内にポリシー制御を組み込み、従来の消費者基盤を超えてアドレス可能な需要を拡大しています。人工知能を活用したオーケストレーションは、パイロットから本番環境への迅速なサイクルを実現し、成長を支えています。

アジア太平洋地域は、中国での大規模な5G加入者増加とインドの政策連動型政府プログラムが新規展開を促進する中、2031年にかけてグローバルで最も速い地域別CAGR 15.80%を記録すると予測されています。数十万の基地局へのスタンドアロンコアの拡張により前例のない量のポリシートランザクションが生成され、通信事業者は弾力的なクラウドネイティブ制御プレーンの採用を余儀なくされています。日本と韓国でのインテントベースネットワーキングの早期採用が、地域の前進勢いをさらに強固にしています。

ヨーロッパは、リアルタイムローミングアラートの義務付けと強力なデータプライバシー体制によってアーキテクチャがハイブリッドクラウドに傾く中、着実な進展を示しています。中東のオペレーターは6G研究とスペクトル調和に積極的に投資しており、湾岸協力会議を次世代ポリシーアーキテクチャのテストベッドとして位置付けています。サハラ以南のアフリカと南米は設備投資予算によって制約されていますが、多額の初期費用ではなく収益分配に結びついたマネージドサービスモデルが近代化への持続可能な道筋を切り開いています。

競争環境

2025年には6社のサプライヤーがグローバルの課金製品収益の約68%を支配しており、このセグメントにおける市場集中度の高まりを示しています。2026年のAmdocsによるMATRIXX買収はこのトレンドをさらに強め、競争環境を統合しました。ベンダーは運用効率を高めるためにポリシーオーケストレーションへの人工知能の統合を優先しています。また、スライスライフサイクル管理の自動化と、進化する3GPPリリースへのソリューションのコンプライアンス確保にも注力しています。ハイパースケーラーとの提携は市場参入戦略の重要な要素となっており、ベンダーがクラウドマーケットプレイスを通じて事前統合されたポリシースタックを提供し、概念実証を加速することを可能にしています。

当初モバイル仮想ネットワークオペレーターのニッチ市場をターゲットにしていた新興企業は、競争力を維持するために事業規模を拡大する必要性に直面しています。多くはサービスベースアーキテクチャ標準へのコンプライアンスに必要なリソースを確保するために合併または買収を選択しています。一方、既存大手はTM Forumの標準に沿ったコンポーザブルモジュールを組み込むことでポートフォリオを強化しています。このアプローチにより、オペレーターは既存システムの完全な刷新を必要とせずに最良のコンポーネントを統合できます。モジュール性へのシフトは市場の競争ダイナミクスを再形成し、柔軟性とイノベーションの機会を提供しています。

リリース17の導入により、ポリシーフレームワークの範囲が非地上系ネットワークおよびRedCapデバイスを含むように拡大されました。この発展により、競争優位性を維持するために不可欠なエンジニアリング専門知識と標準化能力への需要が高まっています。確立されたリソースと標準化プロセスへの影響力を持つ大手プレーヤーは、これらの変化を活用するためにより有利な立場にあります。その結果、小規模な挑戦者にとっての参入障壁が高まり、効果的な競争がより困難になっています。進化する環境は、市場の複雑性を乗り越えるための適応性とイノベーションの重要性を示しています。

通信業界におけるポリシー管理産業のリーダー企業

Amdocs Ltd.

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co., Ltd.

Oracle Corporation

Nokia Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:NokiaがCitymesh向けにアマゾン ウェブ サービス上でサービスとしての5Gコアを展開し、専用ハードウェアなしでプライベートネットワークのプロビジョニングを可能にしました。

- 2026年4月:Netcrackerがネティアとの収益管理パートナーシップを延長し、複数年のマネージドサービス契約のもとで自動化されたネットワークスライシングライフサイクル管理を追加しました。

- 2026年1月:AmdocsがMATRIXX Softwareを2億米ドルで買収し、ポリシー、課金、収益保証にまたがるエンドツーエンドのポートフォリオを構築しました。

- 2026年1月:e and UAEがエミレーツ・インターネット・エクスチェンジを400Gbpsにアップグレードし、ピーク時の公正利用実施のための容量を拡大しました。

通信業界におけるポリシー管理市場のグローバルレポートスコープ

通信業界におけるポリシー管理市場とは、通信オペレーターがデータトラフィック、ユーザーアクセス、サービス品質、課金ルールを管理するネットワークポリシーを定義・制御・実施するために使用するソリューションおよびプラットフォームを指します。これらのシステムは、ポリシー制御機能(PCF/PCRF)を中心として、帯域幅割り当ての管理、サービスの優先順位付け、サービスレベルアグリーメント(SLA)へのコンプライアンス確保のためのリアルタイム意思決定を可能にします。

通信業界におけるポリシー管理産業レポートは、コンポーネント(ソリューションおよびサービス)、展開モデル(オンプレミスおよびクラウドベース)、アプリケーション(モバイルデータポリシー制御、音声/VoLTEおよびIMSポリシー、ローミングおよびインターコネクトポリシー、セキュリティ/ペアレンタルコントロールおよびコンテンツポリシー)、オペレータータイプ(モバイルネットワークオペレーター、固定/ブロードバンドオペレーター、モバイル仮想ネットワークオペレーター)、地域(北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソリューション |

| サービス |

| オンプレミス |

| クラウドベース(パブリック、プライベート、ハイブリッド) |

| モバイルデータポリシー制御 |

| 音声/VoLTEおよびIMSポリシー |

| ローミングおよびインターコネクトポリシー |

| セキュリティ/ペアレンタルコントロールおよびコンテンツポリシー |

| モバイルネットワークオペレーター(MNO) |

| 固定/ブロードバンドオペレーター |

| モバイル仮想ネットワークオペレーター(MVNO) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| ASEAN | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソリューション | |

| サービス | ||

| 展開モデル別 | オンプレミス | |

| クラウドベース(パブリック、プライベート、ハイブリッド) | ||

| アプリケーション別 | モバイルデータポリシー制御 | |

| 音声/VoLTEおよびIMSポリシー | ||

| ローミングおよびインターコネクトポリシー | ||

| セキュリティ/ペアレンタルコントロールおよびコンテンツポリシー | ||

| オペレータータイプ別 | モバイルネットワークオペレーター(MNO) | |

| 固定/ブロードバンドオペレーター | ||

| モバイル仮想ネットワークオペレーター(MVNO) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

通信業界におけるポリシー管理市場の現在の規模はどのくらいですか?

Mordor Intelligenceによると、通信業界におけるポリシー管理市場規模は2026年に26億6,000万米ドルであり、2031年までに43億2,000万米ドルに達する見込みです。

クラウドベースの展開はこの分野でどのくらいの速さで成長しますか?

クラウド実装は、オペレーターが弾力的なスケーリングと資本効率を追求する中、2026年から2031年にかけてCAGR 14.80%で拡大すると予測されています。

最も急速に進展しているアプリケーション領域はどれですか?

人工知能支援による動的サービス品質ポリシーは年率15.30%で成長すると予測されており、アプリケーションセグメントの中で最も速い成長率です。

モバイル仮想ネットワークオペレーターが将来の成長にとって重要な理由は何ですか?

モバイル仮想ネットワークオペレーターは、クラウドポリシースタックにより大規模なコアネットワーク投資なしにサービスを迅速に立ち上げられるため、年率12.60%で拡大しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、大規模な5G展開と支援的な産業政策に後押しされ、2031年にかけて最も速い地域別CAGR 15.80%を記録すると予想されています。

最近の統合後の主要市場プレーヤーは誰ですか?

Mordor Intelligenceの調査によると、Huawei、Amdocs、Ericsson、Netcracker、Nokia、および新たに統合されたMATRIXXユニットが合わせてグローバル収益の約70%を占めています。

最終更新日: