クラウドテレフォニーサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

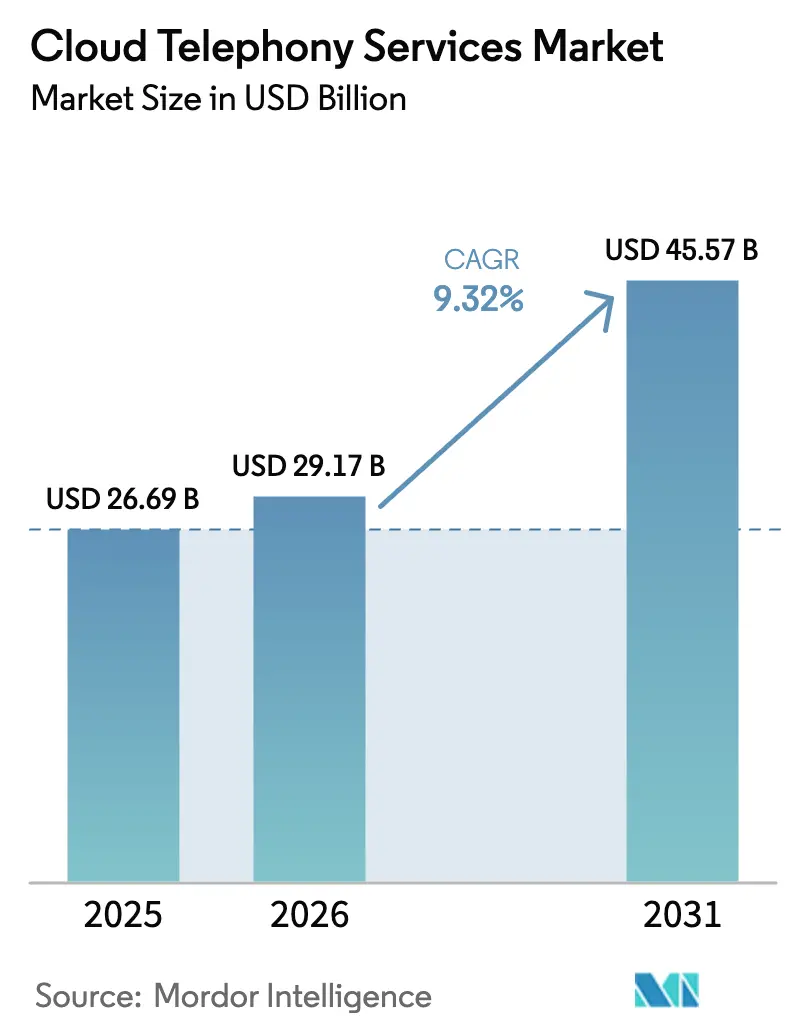

| 市場規模 (2026) | 29.17 十億米ドル |

| 市場規模 (2031) | 45.57 十億米ドル |

| 成長率 (2026 - 2031) | 9.32% CAGR |

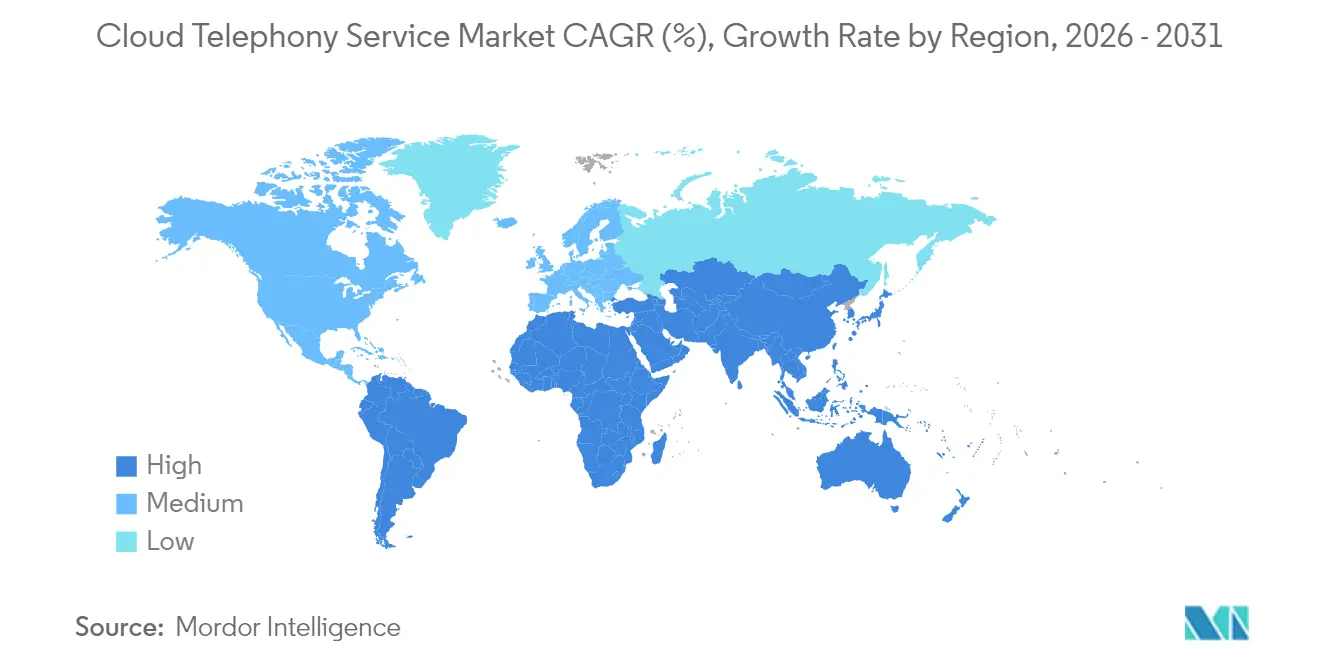

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドテレフォニーサービス市場分析

クラウドテレフォニーサービス市場規模は2025年に266億9,000万米ドルと評価され、2026年の297億1,700万米ドルから2031年には455億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは9.32%です。

この持続的な拡大期は、ハードウェアベースのPBX設備からクラウドネイティブのユニファイドコミュニケーションへのグローバルな移行を反映しており、企業は運用コストの削減、オンデマンドのスケーラビリティ、およびグローバルリーチの簡素化を実現しています。導入の勢いは、AIを組み込んだコンタクトセンターの生産性向上ツール、拡大するテレコムAPIエコシステム、および仮想化された音声ワークロードをオンプレミスのスイッチングよりも優先するグリーンデータセンター義務の強化によって後押しされています。従来の通信キャリアがソフトウェアへと軸足を移し、ハイパースケールクラウドが音声トラフィックを取り込み、純粋なベンダーが業種別パッケージと開発者中心のプラットフォームで差別化を図る中、競争の激しさは増しています。セキュリティと帯域幅の信頼性が規制の厳しい市場や新興市場での普及を依然として抑制しているものの、圧倒的なトレンドはすべての主要地域においてクラウドファーストのテレフォニーアーキテクチャへの決定的な長期的移行を示しています。

主要レポートのポイント

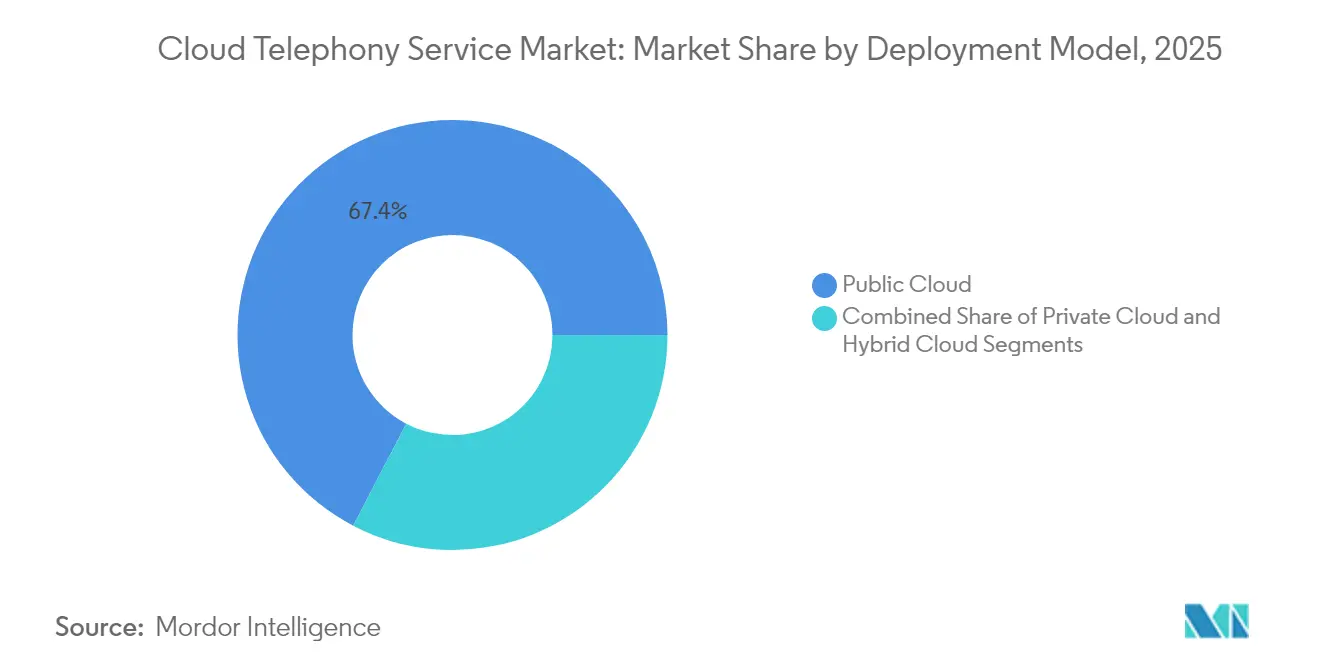

- 展開モデル別では、パブリッククラウドが2025年のクラウドテレフォニーサービス市場シェアの67.35%を占め、ハイブリッド構成は2031年にかけてCAGR 10.12%で拡大しています。

- サービスタイプ別では、UCaaSが2025年のクラウドテレフォニーサービス市場規模の41.05%を占め、CPaaSは同期間にCAGR 10.78%で成長しています。

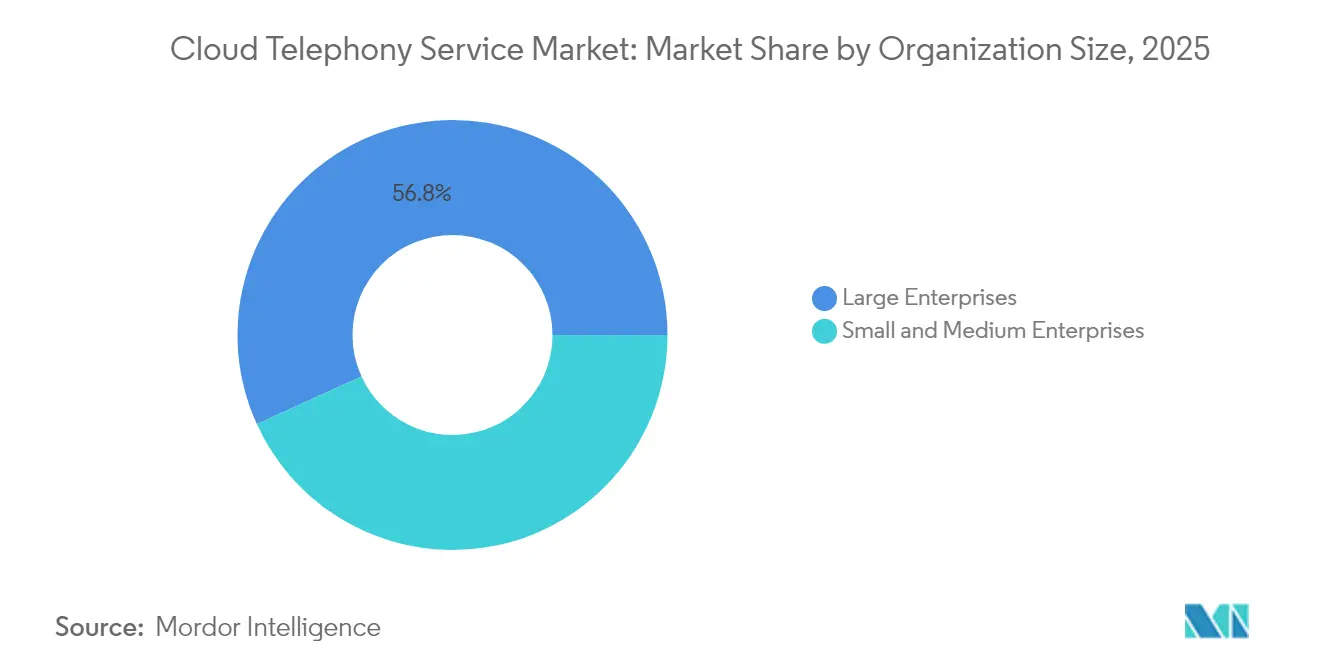

- 組織規模別では、大企業が2025年のクラウドテレフォニーサービス市場の56.80%を支配しており、中小企業は2031年にかけてCAGR 10.28%で成長しています。

- エンドユーザー業種別では、ITおよびテレコムが2025年のクラウドテレフォニーサービス市場規模の24.05%を占めていますが、ヘルスケアはCAGR 10.95%を達成すると予測されています。

- 地域別では、北米が2025年に36.95%の収益シェアでトップとなっており、アジア太平洋は2031年にかけてCAGR 10.54%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドテレフォニーサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーPBXからクラウドユニファイドコミュニケーションへの移行 | +2.1% | 北米および欧州を中心としたグローバル | 中期(2~4年) |

| リモートおよびハイブリッドワーク文化の定着 | +1.8% | 世界中の都市部 | 短期(2年以内) |

| パブリッククラウドの運用費用(OPEX)と弾力的なスケーラビリティ | +1.2% | グローバルのコスト意識の高い中小企業セグメント | 長期(4年以上) |

| AIを活用したコンタクトセンターの生産性向上 | +0.9% | 北米および欧州が先行し、アジア太平洋が追随 | 中期(2~4年) |

| SaaSエコシステムにおけるテレコムAPIの収益化 | +0.6% | 全地域の先進市場 | 長期(4年以上) |

| グリーンデータセンター義務 | +0.4% | 欧州連合が先導し、北米およびアジア太平洋が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーPBXからクラウドユニファイドコミュニケーションへの移行

企業は老朽化したPBX機器を廃棄し、ハードウェアの更新サイクル、専門的なテレフォニー人材、およびキャパシティプランニングの負担を排除するユニファイドコミュニケーションクラウドへと移行しています。Microsoft Teams Phoneは、既存の生産性スイートにグローバル音声を組み込み、総所有コストを最大30%削減することで、この変化を体現しています。[1]Microsoft Corporation、「Microsoft Teams Phone」、microsoft.com意思決定者はますます音声ワークロードをより広範なデジタルプラットフォームの一部として捉え、オンプレミスでは実現不可能な分析、AIサービス、およびモバイル相互運用性を活用しています。物理的なPBX資産の減価償却スケジュールは5年間のクラウド移行計画と合致しており、全面的な置き換えプロジェクトを促進しています。ライセンスバンドルに音声、メッセージング、ビデオが一つの予測可能なサブスクリプションとして含まれるため、財務担当者はサブスクリプションモデルを好みます。これらの要因が総合的にCAGRに2.1ポイントを加算し、この移行をクラウドテレフォニーサービス市場における最も重要な単一の加速要因としています。

リモートおよびハイブリッドワーク文化の急増

ハイブリッドワークは今や一時的なものではなく、グローバルな雇用の構造的な特徴となっています。知識労働者は自宅、コワーキングスペース、本社において同等の通話品質を期待しており、ITチームは場所を問わない音声ソリューションを優先せざるを得ません。Cisco Webex CallingはPSTNトラフィックをクラウド接続プロバイダー経由でルーティングし、コンプライアンスを確保しながら、ローミング中の従業員が既存の内線番号を維持できるようにしています。組織はまた、カレンダーやCRMレコードと統合されたモビリティ最適化ソフトフォンを使用し、ワークフローの継続性を確保しています。この文化的変化はあらゆる業種に影響を及ぼしているため、需要は技術系企業に限定されることなく、企業規模を問わず急増しています。その結果、クラウドテレフォニーサービス市場の成長にCAGRで1.8ポイントが加算されており、特に北米、欧州、および急速に都市化が進むアジア太平洋のハブにおいて顕著です。

パブリッククラウドの運用費用(OPEX)と弾力的なスケーラビリティ

パブリッククラウド音声は初期ハードウェア費用を排除し、ユーザーごとのモデルでコストを分散させ、オペレーターが数分以内にキャパシティを増減できるようにします。この経済的な柔軟性は、繁忙期に過剰なPBXトランクを確保する余裕のない中小企業に響きます。リアルタイムの請求ダッシュボードにより、CFOは使用量を事業部門に振り分けることができ、透明性の高いコストガバナンスを実現します。多国籍企業にとって、地理的な拡大はローカル交換機を構築するのではなく、ライセンスの問題となります。これらの要因が総合的にCAGRに1.2ポイントを注入し、パブリッククラウドをクラウドテレフォニーサービス市場のデフォルトのバックボーンとして確立しています。

AIを活用したコンタクトセンターの生産性向上

AIはセンチメントスコアリング、インテントルーティング、およびコンテキストコーチングを提供することで、エージェントのワークフローを再定義しています。NICE CXone Mpowerは現在、月間1億件以上のインタラクションを処理し、処理時間を短縮し初回解決率を向上させるリアルタイムのインサイトを提供しています。ボイスボットは定型的な問い合わせをトリアージし、人間のエージェントが複雑なタスクに集中できるようにします。予測モデルは予測通話量に合わせてスタッフを配置し、アイドル時間を排除します。この生産性向上はROI計算に直結し、成長にCAGRで0.9ポイントを加算し、AIフレームワークをすでにバンドルしているクラウドテレフォニープラットフォームの採用を企業に促しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| VoIPセキュリティおよびコンプライアンスの障壁 | -1.3% | グローバル、規制の厳しい業種で最も高い | 短期(2年以内) |

| 新興市場における広帯域QoSのギャップ | -0.8% | アジア太平洋新興国、ラテンアメリカ、アフリカ | 中期(2~4年) |

| ハイパースケールクラウドのエグレス料金によるロックインリスク | -0.7% | 複数地域のマルチクラウド採用者 | 長期(4年以上) |

| 業種別ワークフローにおける機能同等性の限界 | -0.5% | ヘルスケアおよび金融サービス | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

VoIPセキュリティおよびコンプライアンスの障壁

IP通信の脅威対象領域の拡大により、暗号化、不正防止、および合法的傍受が再び経営幹部の議題に上がっています。カリフォルニア州の新しいVoIPライセンス規則は、ますます厳格化する監督の一例であり、プロバイダーに個別の認可取得とトラフィック指標の報告を義務付けています。複数の管轄区域にまたがる展開では、企業は国内での通話録音やデータ居住を規定する重複するプライバシー法規に対応しなければなりません。取締役会レベルのリスク委員会は、契約承認前にサードパーティ監査を要求することが多く、調達サイクルを長期化させます。その結果生じる逆風は、特にヘルスケア、金融、および公共部門のアカウントにおいて、CAGRから1.3ポイントを削減します。

新興市場における広帯域QoSのギャップ

東南アジア、ラテンアメリカ、サブサハラアフリカの一部では、ラストマイル接続が一貫したジッターおよびパケットロスの閾値を維持するのに苦労しています。音声品質の劣化はブランドイメージを損ない、現地子会社が移行を延期する原因となっています。サービスレベル契約は都市部の中心部以外では企業グレードのMOSスコアを保証することはほとんどなく、組織はフォールバック用のアナログトランクを維持しています。ネットワークアップグレードのロードマップは改善されていますが、この欠陥は中期的に市場成長からCAGRで0.8ポイントを差し引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッド戦略が制御と俊敏性のバランスを実現

ハイブリッドクラウド展開は、パブリッククラウドが2025年のクラウドテレフォニーサービス市場規模の67.35%を占めているにもかかわらず、CAGR 10.12%で最も急速に拡大している構成です。企業は機密性の高いワークロードにはプライベートデータセンターを、標準的なトラフィックには弾力的なパブリックキャパシティを組み合わせ、レイテンシとデータ主権のリスクを軽減しています。銀行、ヘルスケア、および防衛機関は、コンプライアンス上重要な録音を国内に保管しながら、オーバーフローを地域ハブ経由でルーティングすることが多いです。このモデルは段階的な移行もサポートしており、ITチームはサービスを中断することなく、一度に一つのクラスターずつ国内オフィスを移行できます。

プライベートクラウドの導入はより限定的なユースケースに対応しています。機密ネットワークを運用する政府機関や、共有インフラを許容できない証券取引所は、専用環境に依存しています。資本集約的ではありますが、これらの展開は物理的なアクセスを制限し、ハードウェア暗号化モジュールを許可し、独自の認証制度に準拠しています。クラウドテレフォニーサービス市場における成長は、そのような機関がレガシーPBXハードウェアを一対一で近代化するにつれて、控えめながらも安定しています。一方、パブリッククラウドはプラグアンドプレイのプロビジョニング、グローバルナンバリングプール、および迅速な機能リリースで中堅企業を引き付け続けています。パブリック層は過半数のシェアを維持しつつも、2031年にかけてハイブリッドが普及するにつれて段階的な希薄化が見込まれます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:CPaaSがプログラマブルな接続性を解放

UCaaSは2025年のクラウドテレフォニーサービス市場の41.05%を占め、デスクフォン、ボイスメール、および会議のデフォルトの代替としての役割を確立しています。ベンダーはタスク管理、ホワイトボーディング、およびイントラネット品質のビデオでスイートを充実させ、バンドルをワンストップのコラボレーションスタックにしています。サービスとしてのコンタクトセンター(CCaaS)は、エージェントのワークフローを自動化するAIツールのおかげで健全なシェアを獲得しています。クラウドPBXおよびSIPトランキングは、物理的なハンドセットを維持したい、または既存の投資を保護しながらもクラウド経由で通話をルーティングしたい組織向けに継続しています。

突出したパフォーマーはサービスとしてのコミュニケーションプラットフォーム(CPaaS)であり、開発者が音声、SMS、ビデオ、および認証機能を顧客アプリケーションに直接組み込むにつれて、年率10.78%で成長しています。小売業者はチェックアウト時にクリックトゥコールウィジェットを埋め込み、物流アプリは現地語でドライバーへのアラートを自動配信します。CPaaSはまた、二要素認証およびKYC(本人確認)検証を促進し、フィンテックのコンプライアンス要件に対応しています。このプログラマビリティのナラティブはデジタルトランスフォーメーション予算に直結し、CPaaSをより広範なクラウドテレフォニーサービス市場の戦略的な柱としています。

組織規模別:中小企業がシンプルさを通じて加速

大企業は依然として2025年の収益の56.80%を占めており、多層的な機能セット、グローバルコンプライアンスマトリクス、およびレガシー統合ツールキットを活用しています。移行の波はオフィスのリース更新やERPのアップグレードと重なることが多く、クリーンな技術的転換点を可能にします。複雑なガバナンスフレームワークは、セキュアな管理ポータル、監査トレース、およびロールベースのアクセス制御を提供するベンダーを優遇し、高価値で長期的な契約を確保します。

しかし、中小企業はユーザーフレンドリーなオンボーディング、フリーミアムトライアル、およびシート単位の課金が強く響き、CAGR 10.28%を記録しています。DialpadがARR(年間経常収益)3億米ドルを超えたことは、大規模なコンタクトセンターに限定されていたAI搭載の通話、文字起こし、およびコーチングツールに対する中小企業の旺盛な需要を裏付けています。予算に制約のある企業にとって、メンテナンス費用やソフトウェアパッチの排除は、コアビジネスの拡大に向けた資金を解放します。したがって、中小企業セグメントはクラウドテレフォニーサービス市場に新たな需要量を注入し、合理化された価格設定とサポートモデルに対する競争圧力を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:ヘルスケアが事後対応型から予防型ケアへ移行

ITおよびテレコム企業は依然として最大の購買層であり、2025年のクラウドテレフォニーサービス市場規模の24.05%を占め、内部業務を標準化し、ホールセールチャネルを通じてクラウド通話分数を再販しています。BFSI機関は不正検知とアドバイザリー会議のために音声分析を採用し、小売業は自動化されたIVRとライブエージェントへのエスカレーションを組み合わせて繁忙期のスパイクを管理しています。政府機関は市民向けホットラインをデジタル化して待ち時間を削減し、大学はクラウドPBX内線を展開してキャンパスとeラーニングのコホートを統合しています。製造業はMESプラットフォームと統合された堅牢なSIPエンドポイントを活用し、フロアアラートを直接スーパーバイザーのソフトフォンに接続しています。

ヘルスケアはCAGR 10.95%で成長すると予測されており、遠隔医療、遠隔患者モニタリング、および安全な臨床医コラボレーションによって促進されています。HIPAA準拠の暗号化、監査対応の通話ログ、およびEHR統合が調達チェックリストの上位に挙げられています。ビデオ診察は診療報酬コードと一致しており、病院は別個の消費者向けアプリに依存するのではなく、臨床ポータル内に音声を統合するよう促されています。新型コロナウイルス感染症(COVID-19)時代のバーチャル診察の急増は、オムニチャネルアクセスに対する患者の期待を定着させ、プロバイダーが音声インフラを迅速に刷新するよう後押ししています。

地域分析

北米の36.95%のシェアは、大規模な企業統合プロジェクト、広範な光ファイバー普及、および活発なパートナーエコシステムを特徴とする成熟した採用曲線を反映しています。米国連邦政府機関はクラウドベースの音声を含む数十億米ドル規模の近代化契約を発注し、フォーチュン500企業はグローバルナンバリングプールをハイブリッドワークポリシーに組み込んでいます。カナダは州の広帯域整備イニシアチブを活用して遠隔地の資源採掘地帯までカバレッジを拡大し、鉱業および エネルギー事業者に信頼性の高いVoIPオプションを提供しています。

欧州はGDPRコンプライアンスとデジタル主権が依然として主要な購買基準であることから、着実な拡大を続けています。クラウドテレフォニーサービス市場は、エネルギー効率の高いデータセンターと国境を越えた相互運用性を推進するEU全体のイニシアチブから恩恵を受けています。英国では、金融サービス企業がトレーディングデスクのターレットをクラウドに移行し、レジリエンスを向上させ、床面積コストを削減しています。ドイツの中堅製造業(ミッテルシュタント)は、工場フロアのSIP電話とパブリッククラウドのコラボレーションハブを組み合わせたハイブリッド展開に移行しています。フランスの「クラウド・ド・コンフィアンス(信頼のクラウド)」フレームワークは、ローカルホスティングの音声ノードを奨励し、ソブリンパートナーシップモデルの台頭につながっています。

アジア太平洋はCAGR 10.54%で最も急速な成長軌道を示しており、クラウドテレフォニーサービス市場の長期的な重心を再形成しています。中国の積極的なクラウドコンピューティング計画は、地方政府や国有企業が国内のユニファイドコミュニケーションスタックに標準化するよう促しています。インドのデジタルインディアおよびバーラットネットプロジェクトは農村地区に光ファイバーを延伸し、中小企業においてアナログ回線からクラウドソフトフォンへのリープフロッグを促進しています。日本の企業基盤は地震発生後の災害対応力の高い音声を優先し、地理的に冗長なクラウドを選択しています。

競争環境

競争マップは中程度に分散しており、確立されたソフトウェアスイートが専門的な音声プロバイダーおよびテレコムの既存事業者と交差しています。MicrosoftはMicrosoft 365のフットプリントを活用してTeams Phoneラインをバンドルし、使い慣れた管理コンソール内でワンクリックプロビジョニングを可能にし、既存の生産性顧客のシート成長を加速させています。RingCentralはキャリアパートナーシップの仲介を続け、そのUCaaSスタックを既存のテレコム提供物に組み込み、リーチを拡大しながら直販コストを希薄化しています。Ciscoはネットワークハードウェアの関係を活用し、既存のQoSポリシーおよびSD-WAN展開を利用するアドオンとしてWebex Callingを提供しています。

Amazon Web ServicesはAIエージェントアシスト、センチメント分析、およびCRMコネクターでAmazon Connectを強化し、その過程でコンピューティングサイクルとストレージを収益化しています。NICEはコンタクトセンターの音声を超えてエンドツーエンドのエクスペリエンスオーケストレーションへと拡大し、MindTouchを買収してナレッジマネジメントコンテンツをエージェントデスクトップに直接組み込んでいます。新興ベンダーは開発者フレンドリーなGraphQL API、会話単位の課金、および業種別コンプライアンスモジュールで差別化を図っています。収益の侵食を懸念する通信キャリアは、企業契約を維持するために地域データセンターでホストされたプライベートラベルのUCaaSサービスを育成しています。M&A活動はAI分析スタートアップ、地域SIPトランクブローカー、およびワークフロー自動化ツールの買収が続き、活発な状態が続いています。今後を見据えると、プラットフォームの幅広さ、事前構築された統合、および透明性の高い価格設定が、純粋な通話品質を凌駕して決定的な購買基準となる可能性が高いです。

クラウドテレフォニーサービス産業のリーダー企業

RingCentral

8x8 Inc.

Microsoft(Teams Phone)

Cisco(Webex Calling)

Vonage(Ericssonを含む)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:NICEはCXone Mpowerのイノベーションを披露し、AIによる大規模自動化を強調するディズニーおよびH&Rブロックの導入事例を紹介しました。

- 2025年5月:NICEはクラウド収益が前年比12%増の7億200万米ドルに達したと報告し、5億米ドルの自社株買い計画を承認しました。

- 2025年2月:DialpadはARR(年間経常収益)3億米ドルを突破し、AI中心の中小企業向けクラウド通話における勢いを裏付けました。

- 2025年1月:Five9はMicrosoft Teams向けの双方向プレゼンス同期をリリースし、エージェントがエキスパートの在席状況をリアルタイムで確認できるようにしました。

グローバルクラウドテレフォニーサービス市場レポートの調査範囲

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| UCaaS |

| CCaaS |

| クラウドPBX |

| CPaaS |

| SIPトランキング |

| IVR/自動応答 |

| 音声およびメッセージングAPI |

| 大企業 |

| 中小企業 |

| ITおよびテレコム |

| BFSI |

| ヘルスケア |

| 小売・Eコマース |

| 政府および公共部門 |

| 教育 |

| 製造 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | ナイジェリア | |

| 南アフリカ | ||

| エジプト | ||

| アフリカその他 | ||

| 展開モデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドクラウド | |||

| サービスタイプ別 | UCaaS | ||

| CCaaS | |||

| クラウドPBX | |||

| CPaaS | |||

| SIPトランキング | |||

| IVR/自動応答 | |||

| 音声およびメッセージングAPI | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー業種別 | ITおよびテレコム | ||

| BFSI | |||

| ヘルスケア | |||

| 小売・Eコマース | |||

| 政府および公共部門 | |||

| 教育 | |||

| 製造 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| ASEAN | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | ナイジェリア | ||

| 南アフリカ | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

クラウドテレフォニーサービス市場の現在の価値はいくらですか?

クラウドテレフォニーサービス市場規模は2026年に297億1,700万米ドルと評価されています。

市場はどのくらいの速度で成長すると予測されていますか?

CAGR 9.32%を記録し、2031年までに455億7,000万米ドルに達すると予測されています。

どの展開モデルが最も急速に成長していますか?

ハイブリッドクラウド展開は、企業がセキュリティとスケーラビリティのバランスを取る中で、CAGR 10.12%で拡大しています。

なぜアジア太平洋がベンダーの注目を集めているのですか?

同地域のCAGR 10.54%は、急速なデジタル化、広帯域の拡大、および開発者フレンドリーなCPaaS APIの普及によって促進されています。

中小企業はどのような恩恵を受けていますか?

中小企業はハードウェアコストを排除し、従量課金制の価格設定を採用し、大企業との競争条件を均等化するAI搭載機能にアクセスしています。

採用の主な障壁は何ですか?

VoIPセキュリティコンプライアンス、新興市場における不安定な広帯域品質、およびハイパースケールのエグレス料金に関する懸念が主な抑制要因です。

最終更新日: