フィリピン太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

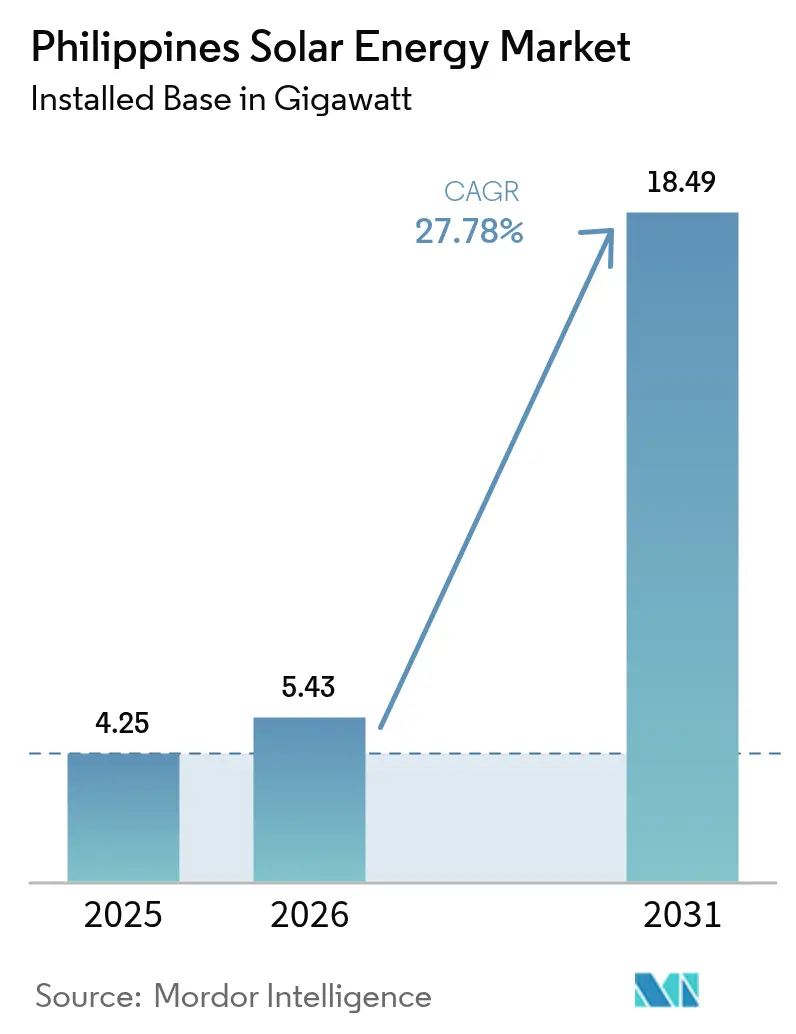

| 基準年の市場規模 (2025) | 4.25 ギガワット |

| 市場取引高 (2026) | 5.43 ギガワット |

| 市場取引高 (2031) | 18.49 ギガワット |

| 成長率 (2026 - 2031) | 27.78% CAGR |

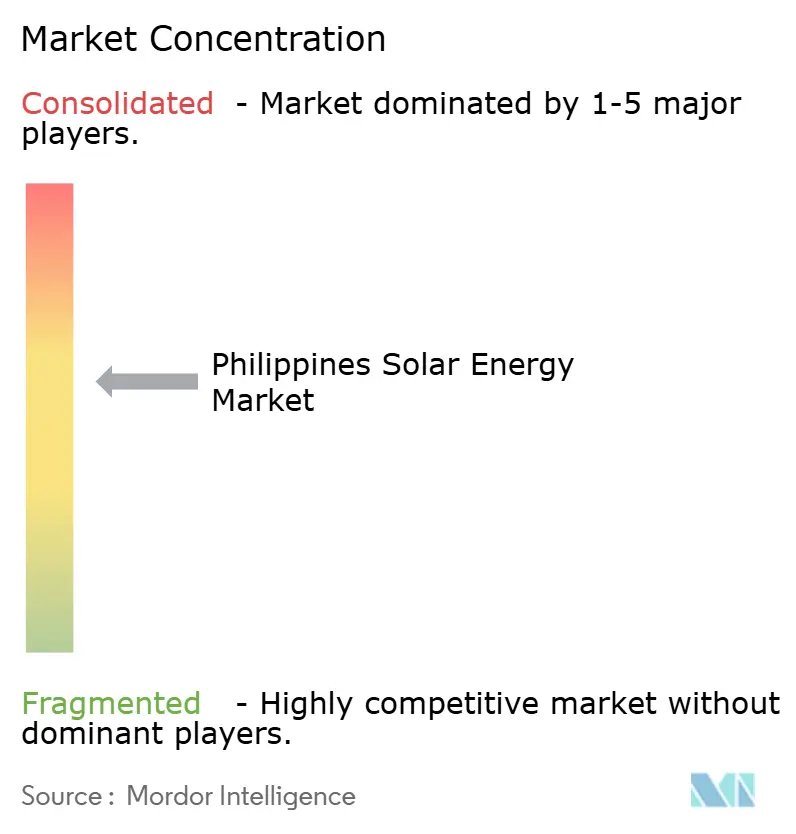

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピン太陽エネルギー市場分析

フィリピン太陽エネルギー市場規模は、2025年の4.25ギガワットから2026年には5.43ギガワットへ成長し、2026年から2031年のCAGR 27.78%で2031年までに18.49ギガワットに達する見込みです。モジュールおよびバランス・オブ・システムコストの低下により、ユーティリティ規模の太陽光発電の均等化発電コストはkWhあたり0.044米ドルに低下し、新規太陽光発電設備がベースロード需要を満たすための最低コスト選択肢となっています。ハイパースケールデータセンターおよびビジネスプロセスアウトソーシング企業からの強い需要が、24時間365日クリーン電力を保証するハイブリッド太陽光プラスストレージプロジェクトを加速させています。一方、エネルギー省のグリーンエネルギーオークションプログラム(GEAP)は第4ラウンドで10.2GWの容量を落札し、国家開発パイプラインを36GW超に押し上げています。ラグナ湖および灌漑用貯水池におけるフローティングソーラーが土地中立的な代替案として浮上しており、正味電力量計測の上限を100kWから1MWに引き上げた改革が商業・産業用屋上の開放を促進することが期待されています。

レポートの主要なポイント

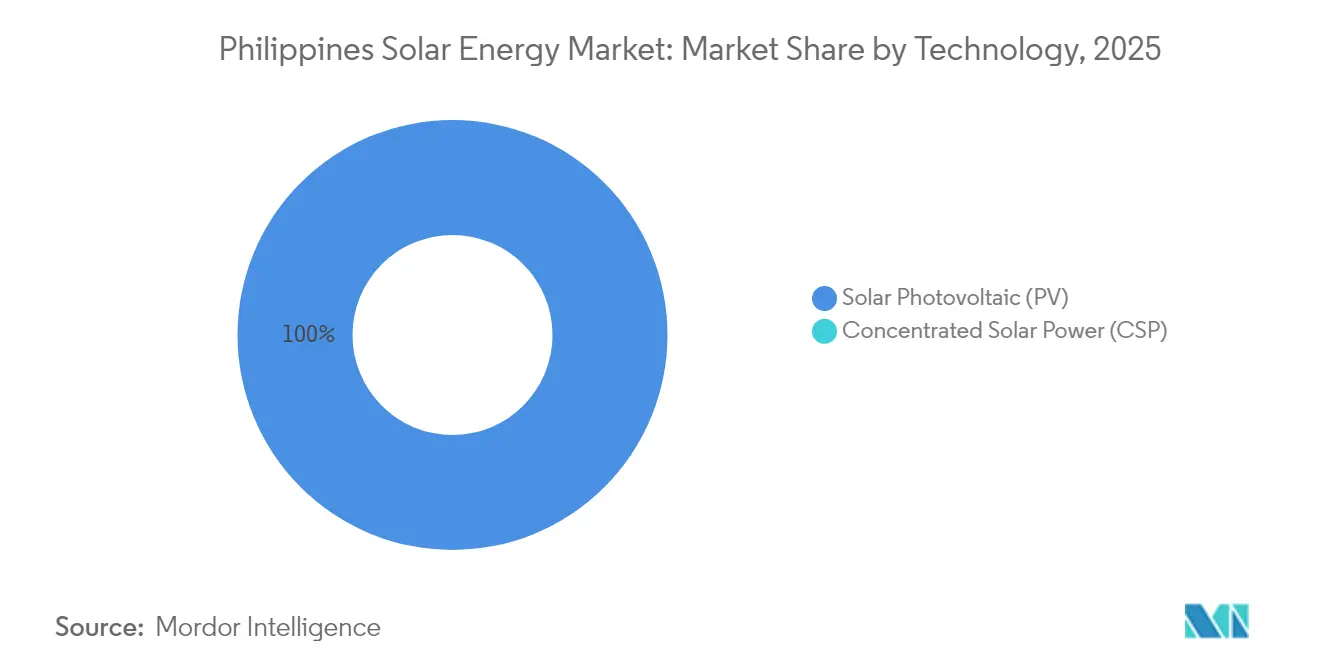

- 技術別では、太陽光発電が2025年の設置容量の100.00%を占め、集光型太陽熱発電は土地制約および気候条件のため依然として存在しません。

- 系統接続タイプ別では、系統連系型設備が2025年の設備容量の97.15%を保有しており、独立型システムは2031年にかけて最速の31.15% CAGRを記録する見込みです。

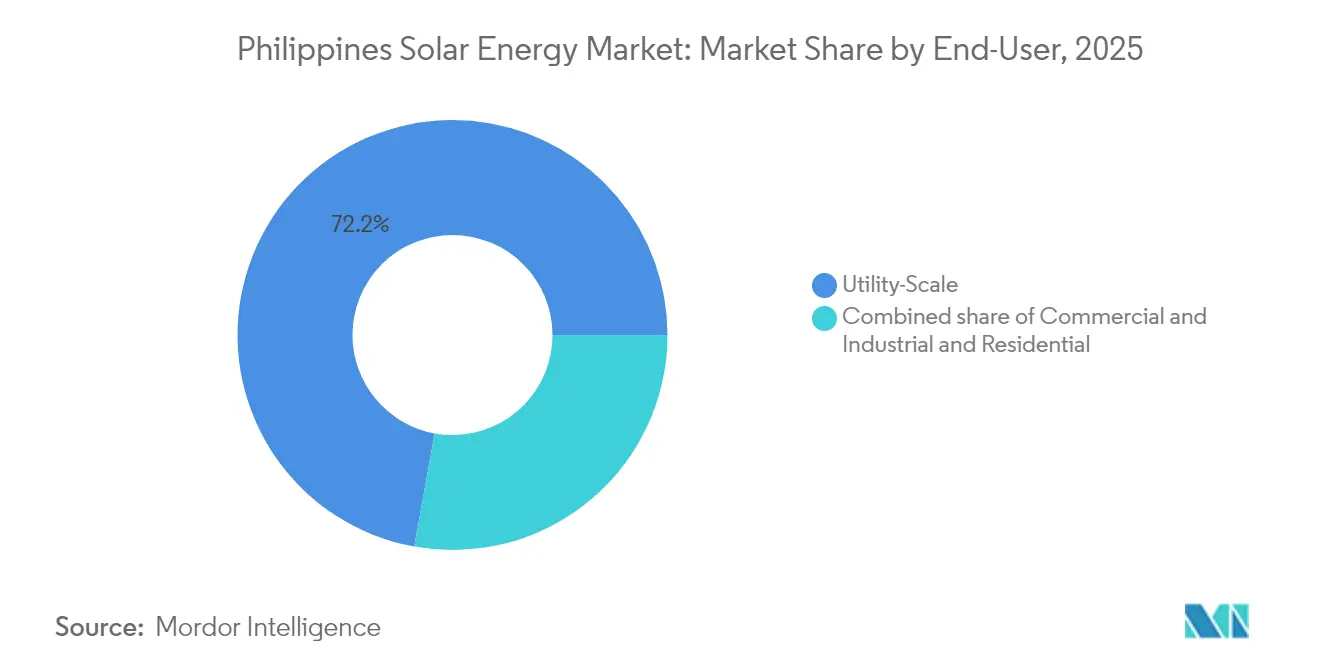

- エンドユーザー別では、ユーティリティ規模プロジェクトが2025年の設備容量の72.15%を占め、住宅用屋上は2031年にかけて31.60% CAGRで拡大すると予測されています。

- Citicore、ACEN、Aboitiz PowerがGEAP-4の落札の大部分を確保し、Trina SolarのCiticoreとの3GWモジュールパートナーシップは機器供給の統合を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フィリピン太陽エネルギー市場のトレンドと洞察

推進要因影響分析*

| 推進要因 | CAGRに対する概算影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 太陽光発電モジュールおよびバランス・オブ・システムコストの急速な低下 | 6.20% | 全国規模、ルソン回廊が主導 | 短期(2年以内) |

| グリーンエネルギーオークションが年間1GW以上を開放 | 8.50% | ルソンおよびビサヤ | 中期(2〜4年) |

| ハイパースケール企業およびビジネスプロセスアウトソーシング企業による企業電力購入契約 | 5.10% | メトロマニラ、カビテ、ラグナ、セブ | 中期(2〜4年) |

| 正味電力量計測改革による上限の1MWへの引き上げ | 3.80% | 都市部住宅および商業・産業クラスター | 長期(4年以上) |

| 貯水池におけるフローティングソーラーの開発 | 2.70% | ラグナ湖、ミンダナオの貯水池 | 長期(4年以上) |

| ASEAN域内の炭素国境調整圧力 | 2.40% | カビテ、ラグナ、バターン、セブの輸出加工区 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

太陽光発電モジュールおよびバランス・オブ・システムコストの急速な低下

世界のユーティリティ規模の太陽光発電の均等化発電コストは2023年にkWhあたり0.044米ドルに低下し、2010年比で90%の削減となり、フィリピン国内のすべてのプロジェクトの資本支出を大幅に圧縮しています。[1]国際再生可能エネルギー機関「2023年の再生可能エネルギー発電コスト」irena.org国内企業は現在、ティア1モジュールについてワットあたり0.19米ドル未満の価格見積もりを受け取っており、プロジェクト利益率を拡大させ、Sol-Goが国内に組立ラインを設置することを促進しています。アジアの太陽光発電予算の歴史的に75%を占めてきたバランス・オブ・システム支出は、金属フレーム、インバーター、ケーブルメーカーが輸出向けに位置づけを見直すなか、新たな国内付加価値分野となりつつあります。[2]Institute for Energy Economics and Financial Analysis, "Asia's Solar BOS Cost Trends," ieefa.orgこのコスト軌跡は、フィリピンの太陽エネルギー市場の競争力を輸入LNGおよび従来型石炭に対して高め、電力事業者の調達と企業電力購入契約を加速させています。中期的には、2030年までに年間3〜5GWのモジュールを供給できる新興国内製造基盤を支え、サプライチェーンをさらに強固にする可能性があります。

2025年以降年間1GW以上の太陽光発電パイプラインを開放するグリーンエネルギーオークション(GEAP)

エネルギー省の競争入札モデルは静的な固定買取価格制度を価格発見型に置き換え、初回ラウンドで1GWの太陽光発電を落札し、太陽光プラスストレージハイブリッドを含む第4回オークションの目標を9,378MWに設定しています。開発事業者の意欲は旺盛であり、GEA-3は4,650MWの上限に対して7,500MWの太陽光発電入札を集め、関税を圧縮し20年間の買取確実性を確保しています。オークション連動の電力購入契約は融資リスクを低減し、貸し手がスプレッドを縮小し、開発事業者がストレージ追加で設備利用率を高めることを可能にしています。GEA-4以降からの必須バッテリーシステムの統合は、昼間の出力抑制に対応できる系統フレンドリーな再生可能エネルギーに向けた政策の成熟を示しています。総じて、オークションはフィリピンの太陽エネルギー市場を予測可能な建設サイクルと透明なコストベンチマークに向けて前進させています。

24時間365日クリーン電力を求めるハイパースケール企業およびビジネスプロセスアウトソーシング企業による企業電力購入契約

データセンターのフットプリントとビジネスプロセスアウトソーシングのキャンパスの拡大が、時間単位でマッチングされた再生可能エネルギー供給への需要シフトを促しています。Digital EdgeはNARRA 1施設向けに水力ベースの電力を確保し、27億米ドルのNarra Technology Parkは5年以内に100%クリーン電力を誓約しています。First Genは180MWのデータセンター電力購入契約を締結しており、電力会社以外の民間オフテイクの規模を示しています。契約にはリアルタイムのカーボンアカウンティングが組み込まれ、継続的なグリーン電力供給を保証するためにストレージまたはハイブリッドポートフォリオが必要とされています。これにより、カスタマイズされた負荷プロファイルに合わせて太陽光、風力、水力、バッテリーをブレンドできるニッチなインテグレーターが触媒となり、フィリピンの太陽エネルギー市場に深みを加えています。

エネルギー省による正味電力量計測改革:100kW上限から1MWへの引き上げ(2024年)

正味電力量計測の拡大により、住宅用サイズの上限によって制約されていた商業用屋上が開放されます。Aboitiz Powerは屋上太陽光発電のヘッドルームを13GWと試算しており、139工場の調査では上限が1MWに移行すると132工場が融資可能となり、合計1,035MWpの容量となることが示されています。上院はサイズ制限の完全撤廃を検討しており、超党派の支持を示しています。上昇する電力系統料金と低下するパネル価格が相まって、倉庫やショッピングモールへの設置の回収期間は5年未満に短縮され、フィリピンの太陽エネルギー市場に新たな勢いをもたらしています。

阻害要因影響分析*

| 阻害要因 | CAGRに対する概算影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ビサヤ・ミンダナオ回廊における送電網の弱さ | -4.30% | ビサヤおよびミンダナオ | 中期(2〜4年) |

| ベトナムおよびマレーシアに比べた高い資金調達コスト(加重平均資本コスト9%以上) | -3.60% | 全国規模 | 短期(2年以内) |

| 農地改革法(CARP)に基づく土地取得紛争 | -2.10% | 地方ルソンおよびビサヤ | 長期(4年以上) |

| 台風関連の運営・保守の混乱 | -1.80% | 沿岸部および離島サイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビサヤ・ミンダナオ回廊における送電網の弱さ

2023年までに優先送電プロジェクト16件のうち6件のみが完了し、520億ペソのミンダナオ・ビサヤ基幹線が3年遅延しています。[3]ScienceDirect, "Transmission Delays in Visayas-Mindanao," sciencedirect.comボトルネックがルソン南部の太陽光発電追加を制限し、開発事業者は系統連系が可能な場所に集中を余儀なくされ、豊富な日射量が活用されないまま残っています。送電開発計画2022年〜2040年は拡張を計画していますが、実施が電力需要に遅れています。高圧線が追いつくまで、プロジェクトパイプラインはルソンに偏った状態が続くでしょう。

ベトナムおよびマレーシアに比べた高い資金調達コスト(加重平均資本コスト9%以上)

フィリピンの電力プロジェクトの加重平均資本コストは9%を超えており、マレーシアおよびタイの8%未満を上回っています。送電事業者NGCPは承認済み15.04%の投資収益率を保有しており、開発事業者のハードルレートを押し上げ、太陽光プラスストレージ事業を制限しています。ソブリンリスクプレミアム、為替変動、グリーンボンド市場の浅さがスプレッドを高水準に保っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電の優位性、集光型太陽熱発電は不在

太陽光発電が2025年の設置基盤全体を占め、フィリピン太陽エネルギー市場シェアの100.00%を確保しています。高効率n型i-TOPConおよびバイフェイシャルモジュールが出力を向上させ土地需要を削減し、太陽光発電のフィリピン太陽エネルギー市場規模がCAGR 27.78%で拡大するのを後押ししています。集光型太陽熱発電は土地不足と台風のため商業的に成立せず、エネルギー省のマスタープランはこの技術に目標を割り当てていません。

市場の機器はストリングインバーターおよびハイブリッド太陽光発電プラスストレージアーキテクチャへシフトしており、稼働時間が改善され、企業電力購入契約の24時間365日調達条項を満たしています。Terra Solarの3.5GW太陽光発電および4.5GWhストレージはこのハイブリッドトレンドを確認し、ハイパースケール企業との長期供給契約を確保しています。

系統接続タイプ別:系統連系型が主導、独立型が加速

系統連系型プロジェクトは2025年の設置容量の97.15%を占め、GEAPの落札とルソンの負荷センター付近の企業屋上の成長を反映しています。ただし、独立型システムは農村電化補助金として50億ペソが投じられ、遠隔地のバランガイにサービスを提供するミニグリッドのコストを低下させる支援のもと、31.15% CAGRを記録する見込みです。系統連系型の規模により設置コストはワットあたり約0.80米ドルに近づき、独立型ハイブリッドはワットあたり1.20米ドルを超えるものの、ディーゼル発電を下回っています。

政策はクロスサブシディを可能にしており、GEAPが系統連系型発電所の買取を保証し、コストプラス関税が独立型サービスプロバイダーのリスクを軽減しています。フィリピンの太陽エネルギー産業は独立型追加を絶対量では小さいものとして扱っていますが、普遍的な電化にとっては重要です。

エンドユーザー別:ユーティリティ規模が主導、住宅用が急拡大

ユーティリティ規模の資産が2025年の設備容量の72.15%を占め、規模の経済と低コスト資金調達を確保しています。拡張された1MWの正味電力量計測上限に支えられた住宅用屋上は、すべてのカテゴリーを上回る31.60% CAGRで成長すると予測されています。商業・産業用屋上は中間層を占め、関税ヘッジとESGコミットメントによって動機づけられています。初期費用と資金調達へのアクセスは、5年未満の回収期間にもかかわらず住宅用の成長を鈍化させる主要な障壁であり続けています。

地域分析

ルソンは国家技術ポテンシャルの約78.40%とコミッション済み設備容量の大部分を占めており、より高密度な送電、産業需要、オークションの集中によるものです。フィリピン太陽エネルギー市場規模を定義する3.5GWのTerra Solarや、ACENの1,120MWフローティングソーラープログラムなどの大型建設案件が、この地域の優位性を示しています。送電強化は進行中ですが、他の地域より潤沢な資金が確保されています。

ポテンシャルの約14.60%を占めるビサヤは、NGCPの遅延が変電所と送電線の整備を妨げているため、引き続き出力抑制リスクに悩まされています。Aboitiz Powerの173MWpカラトラバ発電所は、潤沢な資本を持つスポンサーが系統整備費用を共同投資できることを示していますが、多くの小規模開発事業者は追加費用を吸収できません。セブの輸出主導型経済は電力購入契約需要を促進していますが、プロジェクトは財務モデルを圧迫するキュー待ち時間に直面しています。

ミンダナオはポテンシャルの約7.00%しか捉えておらず、最も弱い送電網を有しています。電化資金はスル、タウィタウィ、パラワン向けの太陽光ミニグリッドに振り向けられており、この地域の市場フォーカスをユーティリティ規模から分散型ハイブリッドへシフトさせています。グリッド規模のプロジェクトは2027年以降に予定されているビサヤ・ミンダナオ系統連系アップグレードを待っており、短期的な追加が抑制されています。

規制環境

フィリピンの太陽光発電規制の枠組みは、共和国法第9513号(2008年再生可能エネルギー法)を基盤としており、エネルギー省(DOE)が政策およびプログラム設計を担い、エネルギー規制委員会(ERC)が承認および料金関連決定の独立規制機関として機能している。DOEは、新規再生可能エネルギー容量の割当における主要な手段として、グリーンエネルギーオークションプログラム(GEAP)を通じた競争入札を継続活用しており、再生可能エネルギー開発に関するより広範な施行規則と併せて運用されている。

最近の規則制定は、系統統合と許認可行政に注目が移っている。2026年2月、DOEは省令DC2026-02-0008を発行し、10MW以上の新規変動性再生可能エネルギープロジェクトに対し、設備容量の少なくとも20%に相当するエネルギー貯蔵の設置を義務付け、開発事業者を太陽光発電と蓄電池の組み合わせ構成へと後押しした。2026年6月、DOEは自家消費用太陽光発電の許認可を簡素化する草案を公表し、ゼロエクスポートおよび独立型マイクロ太陽光システムを配電事業者による事前承認から除外することで、商業・産業向け自家供給設備の手続き上の摩擦を軽減した。別途、ERCは2014年発電所向けの太陽光FIT料率の調整を承認し、2021年から2025年分の調整に対する回収は2026年から5年間にわたって行われる。DOEの2024年から2028年の伝道電化開発計画も、パラワン、マスバテ、カタンドゥアネス、マリンドゥケ、ミンドロなどのオフグリッド地域向けに太陽光発電と蓄電池を支援している。

競争環境

フィリピンの太陽エネルギー産業は中程度の分散を示しており、上位5社が2024年の設置容量の40%弱を合計で支配しています。ACEN Corp.は運転中または後期開発段階にある7GWを擁して主導し、2030年までに20GWを目標とし、最近Islasol を統合してビサヤでのプレゼンスを強化しました。SP New Energy Corp.を通じるSolar Philippinesは超大型ファームに注力しており、Terra Solarを含み、40%株式に対してActisが6億米ドルを投資することで裏付けられ、融資可能な資産への海外の意欲を示しています。Vena Energyは550MWのグリーンフィールドコミットメントを通じて拡大を加速し、地域戦略を強化しました。

戦略的には、国内電力会社は発電、配電、小売サービスを組み合わせる垂直統合を活用しています。Meralco PowerGenのTerra Solar 2は、バタンガスに第2のギガ規模発電所を提案し、太陽光と多時間ストレージを組み合わせて系統整備を先送りにする計画です。Citicore-San Miguelの153.5MWバターン発電所のような合弁事業はリスク分担を示しており、地元財閥が土地と許認可を供給し、再生可能エネルギー専門家がEPC(設計・調達・建設)および運営・保守の専門知識を提供しています。新規参入者はフローティングソーラー、屋上リース、製造のローカライゼーションをホワイトスペース機会と見なし、フィリピン太陽エネルギー市場の競争環境をさらに広げています。

合併・買収は活発であり、ダーンバンタヤンの公民連携事業を通じたAccionaの参入、PATRIZIAの1億米ドルのファンド配置、およびAboitiz Powerによる複数のバッテリーエネルギー貯蔵システムの着工は、発電と貯蔵セグメント全体にわたる案件の多様性を反映しています。オークションが視認性を提供し企業電力購入契約が深化するなか、開発事業者のポートフォリオは太陽光、風力、水力、バッテリーを統合提案として束ねることがますます増えています。

フィリピン太陽エネルギー産業のリーダー企業

Solar Philippines Power Project Holdings

ACEN Corp.

Vena Energy

Citicore Power Inc.

Aboitiz Power Corp.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政策と調達設計は、太陽光発電と蓄電池を統合した建設、および複数の地域にまたがるプロジェクトに明確な機会を生み出している。DOEが大規模変動性再生可能エネルギープロジェクトに蓄電池を義務付ける中(2026年2月の省令)、また太陽光と蓄電池のハイブリッドに対応するオークション構造もあって、開発事業者やサプライヤーは、電池統合、EMS制御、系統サービス志向の構成へと誘導されつつある。これは、企業購入者向けのハイブリッドアーキテクチャへの市場の継続的な移行を後押ししており、よりクリーンな電力調達と時間単位でのより厳密なマッチングのニーズが、太陽光発電と複数時間の蓄電、予測、補助サービスをパッケージ化できるEPC、インテグレーター、資金提供者への需要を高めている。

2つ目の機会群は、分散型かつ土地制約のない導入経路を通じて生まれつつある。DOEの2026年6月の草案は、自家消費・ゼロエクスポート設備の簡素化を通じて手続き上の障壁を下げるものであり、商業施設向けの対象屋根置きシステム規模を拡大した以前のネットメータリング改革を補完している。別途、DOEは2035年までに追加で25GWの再生可能エネルギー容量を調達する10年間のグリーンエネルギーオークションのロードマップを進めており、屋根置き、地上設置、水上太陽光を優先する発表済みの2026年第7回オークションラウンド(ミンダナオへの配分重視が明示されている)と合わせて、開発事業者が未応募のまま残る可能性のある地域を対象とし、土地制約や許認可が制約となり得る貯水池上の水上太陽光などの形態を追求する余地を生み出している。オフグリッド需要は、離島系統や、ディーゼル代替の経済性とサービス信頼性が中心となる遠隔州向けに太陽光発電と蓄電池を支援する2024年から2028年の伝道電化開発計画によっても形作られている。

最近の業界動向

- 2026年7月:Meralco PowerGen Corp.(MGEN)は、ヌエバエシハ州およびブラカン州においてMTerraソーラープロジェクトのフェーズ1を開所した。同プロジェクトは1,373MWの太陽光発電と825MW(3,300MWh)の蓄電池エネルギー貯蔵から構成される。この節目は、同国最大級の太陽光発電と蓄電池の組み合わせ建設の一つを前進させ、単独の太陽光発電から、系統信頼性の必要性や大口需要調達により適合できる確定容量への市場の移行を強化するものである。

- 2026年6月:ACEN Corp.は、子会社であるGiga Ace 8 Inc.に11億5,000万フィリピンペソを投入し、サンバレス州における300.11MWpのPalauigソーラー2プロジェクトの資金調達を行った。この資本注入は、ルソン島における大規模太陽光発電パイプラインの継続的な拡大を支援し、系統連系および系統支援要件が厳格化する中での大規模プロジェクトに対する継続的な財務基盤の裏付けを示している。

- 2026年4月:Citicore Renewable Energy Corp.(CREC)は、サンタバーバラおよびカラシアオにおいて125MWpのCiticoreソーラーパンガシナン施設を稼働させた。この商業運転開始により、短期的な系統接続容量が追加され、新規太陽光供給を主要需要地に接続する重要な回廊であるルソン中部におけるCiticoreの拠点が強化される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、フィリピンにおける太陽光発電の導入と定義され、設置され稼働中の容量として測定され、オングリッドおよびオフグリッドシステムにわたりギガワット単位で追跡される。

対象範囲の除外事項:風力、水力、バイオマス、地熱などのより広範な再生可能発電は除外し、また下流の電力小売および送電収入も除外する。

セグメンテーション概要

- 技術別

- 太陽光発電(PV)

- 集光型太陽熱発電(CSP)

- 系統接続タイプ別

- 系統連系型

- 独立型

- エンドユーザー別

- ユーティリティ規模

- 商業・産業用(C&I)

- 住宅用

- コンポーネント別(定性分析)

- 太陽光モジュール・パネル

- インバーター(ストリング型、セントラル型、マイクロ型)

- 架台・追尾システム

- バランス・オブ・システムおよび電気設備

- エネルギー貯蔵とハイブリッド統合

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、フィリピンの太陽光発電導入拡大に関する事実的基盤を確立するのに役立ち、モデルはすでに稼働中のものと、明確にパイプラインにあるものから出発する。主に公的なエネルギー統計や政策文書を用いて、オークション量、系統連系規則、および割当から実際の稼働開始へと移行し得る容量の規模を把握している。

実務上、エネルギー省の発表やプロジェクトリスト、ネットメータリングおよび系統連系に関するERCの公表資料、フィリピン統計庁のエネルギーおよび経済指標、系統運用者による系統計画文書、さらに太陽光発電関連機器の輸入動向を示す税関・貿易統計などを参照した。また、企業の開示資料、投資家向け説明資料、信頼性の高い報道、特許データベースも確認し、技術変化とコスト動向を評価した。これらの例は網羅的なものではなく、データ収集、前提の検証、およびギャップの明確化のために他の多くの公開情報源も確認した。

一次インタビューおよび調査

一次インタビューは、発表済みまたは落札済みのプロジェクトのうちどの程度が稼働開始に至る可能性が高いか、また許認可や系統準備状況によって工程がどのように変動するかを確認するために実施された。開発事業者、EPC、機器サプライヤー、大口購入者の混合グループに聞き取りを行い、主要な島嶼系統に焦点を当てた電力セクターアドバイザーとともに前提を検証したことで、最終的な見解には現場の制約と需要意図が反映されている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):17% | |

| ミドルティア:53% | 機能・部門リーダー:31% | |

| 小規模プレーヤー:17% | マネージャー:52% |

市場規模算定と予測

規模算定のロジックは、稼働開始の追加分、プロジェクト落札パイプライン、系統接続の準備状況から国内設置容量を再構築するトップダウンの積み上げに基づいており、それを調査期間の年間容量合計に変換している。これらの合計は、地域別のサンプルプロジェクト規模の積み上げ、商業用および住宅用の一般的なシステム規模に関するチャネル確認、指標となる機器出荷量および設置活動を用いた妥当性確認など、選択的なボトムアップチェックによって裏付けている。

いくつかの入力要素が最も大きな重みを持っており、オークションプログラム下での落札容量、過去の稼働開始ペース、系統連系のリードタイム、ネットメータリング下での屋根置き導入の兆候、および大規模施設と分散型システムの間の予想される分配などが含まれる。プロジェクトリストが不完全であったり、工程が矛盾していたりする場合には、範囲を用いた前提で対応し、それを確定する前にインタビューによるフィードバックで再検証した。

予測には、フィリピンにおける太陽光発電の追加が、政策、系統の利用可能性、資金調達条件が整った時点で段階的に生じる傾向があることから、導入曲線の視点に支えられたシナリオ分析を用いた。稼働開始の遅延、オークション転換率、屋根置き導入率を変化させることで将来の道筋をストレステストし、最終的な軌道は専門家の合意と観測可能な制約の双方に最も整合するシナリオを反映している。

データ検証と更新サイクル

算出結果は、系統計画目標、オークション落札総量、公に確認できる稼働開始発表など、独立した指標と照合され、その後、許認可や系統連系の実態と整合しない年次の変動についても再確認された。差異が重要と見られる場合には、前提を再検討し、選定した専門家に再度連絡を取り、それが真の市場変化なのか、それともデータの時期的な問題なのかを確認した。

承認前には、モデルおよび記述内容が複数回のアナリストレビューを経ることで、定義、単位、時間軸の一貫性が保たれる。レポートは毎年更新され、パイプラインの構築や政策の方向性を変える重要な事象が生じた場合には中間更新が行われ、納品前の最終確認を経て、クライアントには入手可能な最新の見解が提供される。

モルドール・インテリジェンスによるフィリピン太陽光発電市場規模と他の公表推計との比較

フィリピン太陽光発電市場に関する公表数値がしばしば異なるのは、一部の情報源が市場を金額ベースで規模算定する一方で、他の情報源は物理的な容量を追跡しており、価格が下落したり構成部品の構成が変化したりする際にこれらが同期して動かないためである。差異はまた、予測がより速いオークション転換とより迅速な系統接続を前提としているか、あるいは許認可と系統連系のリードタイムに紐づくより長い稼働開始工程を用いているかによっても生じる。

この表に幅広いばらつきが見られる主な理由は、一部の推計が市場をUSD建てのハードウェアおよびシステム支出額として扱っているのに対し、当社のレポートは稼働開始し稼働ベースに計上された設置容量をGW単位で追跡しているためである。この表はまた、範囲上のギャップも示しており、モルドール・インテリジェンスのモデルでは、太陽光発電の出力は容量が稼働開始したか、系統接続が確実に予定されている場合にのみ計上され、明確な系統連系状況のない発表済みプロジェクトは対象範囲外となる。

ベンチマーク比較

| 情報源 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| モルドール・インテリジェンス | USD 4.25 B (2025) | |

| 地域コンサルティング会社A | USD 2.19 B (2024) | この推計は市場価値として提示されており、機器価格が下落した場合に導入量とは乖離する可能性があり、また容量ベースの計上を超えた、より広範な部材・サービス費用を含む場合がある。 |

| 業界紙B | USD 2.06 B (2025) | この推計は機器カテゴリーおよび支出をもとに構築されているとみられ、最終的な合計は、想定されるシステム価格、輸入構成、および遅延プロジェクトが依然として市場出力として扱われているかどうかによって変動し得る。 |

総合すると、このばらつきは単位の選択と何を市場出力として計上しているかによって最もよく説明でき、たとえ同じプロジェクトが議論されていても結果が変わり得る。当社の手法は、前提を稼働開始ペース、オークション転換率、系統準備状況にまで遡って追跡可能な状態に保っており、新たな容量データが公表されるにつれてこのベンチマークは再現可能であり続ける。

レポートで回答される主要な質問

フィリピン太陽エネルギー市場の設備容量はどのくらいの速度で成長すると予測されていますか?

設置容量は2026年の5.43GWから2031年までに18.49GWへと拡大し、27.78% CAGRで前進する見込みです。

新規建設においてどの技術が主導していますか?

太陽光発電システムが現在の設置容量の100.00%を占めており、集光型太陽熱発電プロジェクトはパイプラインに存在しません。

ユーティリティ規模のプロジェクトは現在どの程度のシェアを保有していますか?

ユーティリティ規模の発電所はオークション主導の成長と大規模な企業電力購入契約を反映し、2025年の設備容量の72.15%を占めています。

フローティングソーラーはなぜ注目されているのですか?

貯水池ベースのアレイは土地取得の遅延を回避し、最大10%高い発電量を実現し、ACENとBlueleaf Energyが主導する2.6GWの計画容量があります。

農村部の普及を遅らせている課題は何ですか?

高い初期費用、消費者向け融資の限界、系統連系の遅延が、4年間の回収期間にもかかわらず住宅用屋上の普及を制限しています。

近隣国と比較した場合の資金調達条件はどうですか?

フィリピンの加重平均資本コストは平均9%以上であり、ベトナムの6〜7%、マレーシアの6%以下と比較して、開発事業者のハードルレートを押し上げています。

最終更新日: