フィリピンのデータセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

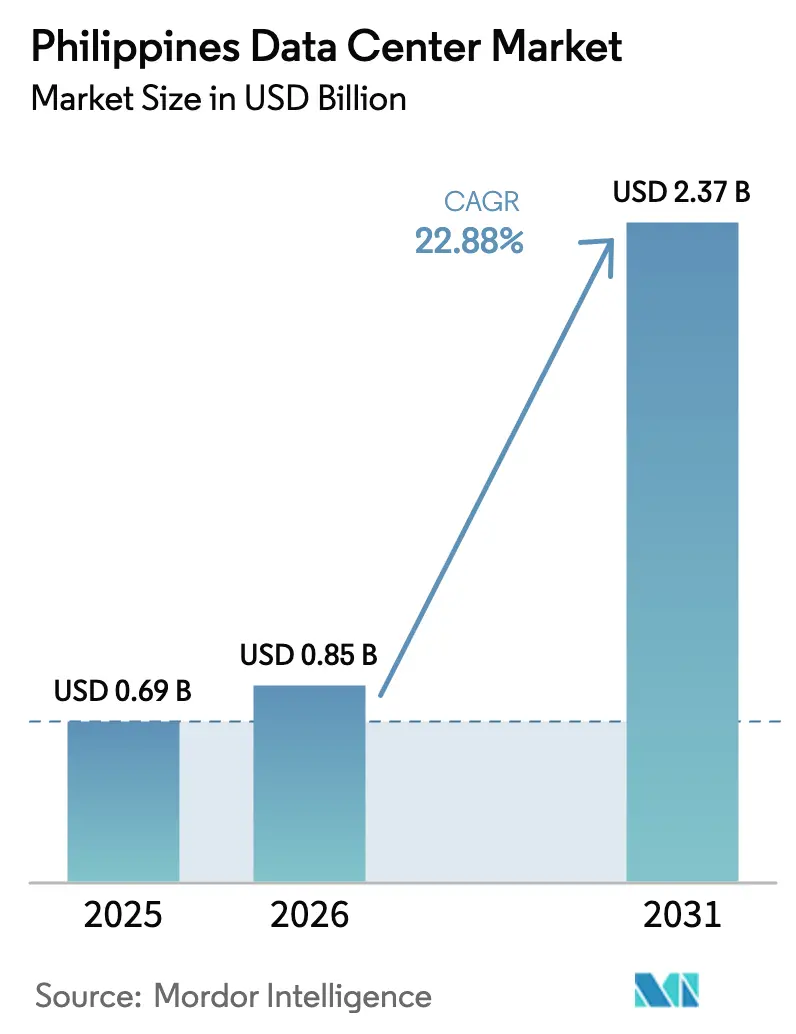

| 基準年の市場規模 (2025) | 0.69 十億米ドル |

| 市場規模 (2026) | 0.85 十億米ドル |

| 市場規模 (2031) | 2.37 十億米ドル |

| 成長率 (2026 - 2031) | 22.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピンのデータセンター市場分析

フィリピンのデータセンター市場規模は2026年に8億5,000万米ドルと推定されており、2025年の6億9,000万米ドルから成長し、2031年には23億7,000万米ドルに達する見込みで、2026年〜2031年の期間における年平均成長率(CAGR)は22.88%となっています。導入済み基盤の観点では、市場は2025年の632.80メガワットから2030年には852.80メガワットへ成長し、予測期間(2025年〜2030年)における年平均成長率(CAGR)は6.15%となる見込みです。市場セグメントのシェアおよび推計はMWベースで算出・報告されています。ハイパースケール導入、政府のクラウド優先指令、および拡大する海底ケーブルのフットプリントにより建設スケジュールが短縮されている一方、事業者は優良な土地、再生可能エネルギー、および熟練した人材の確保を急いでいます。新たなトランスパシフィックルートによって供給される国際帯域幅は、遅延を低減し冗長性を向上させており、世界的なプロバイダーがマニラ、クラーク、および新興の地方ハブに誘致されています。銀行、通信、および電子商取引における企業のデジタルトランスフォーメーションプログラムが顧客基盤を着実に拡大しており、持続可能性目標が液体冷却および再生可能エネルギー調達の採用を加速させています。国内の既存事業者がシェアを守る一方、国際的なコロケーション専業者が施設をキャリアニュートラル、AI対応、エネルギー効率に優れたものとして位置づけており、競争の激しさが増しています。

主なレポートの要点

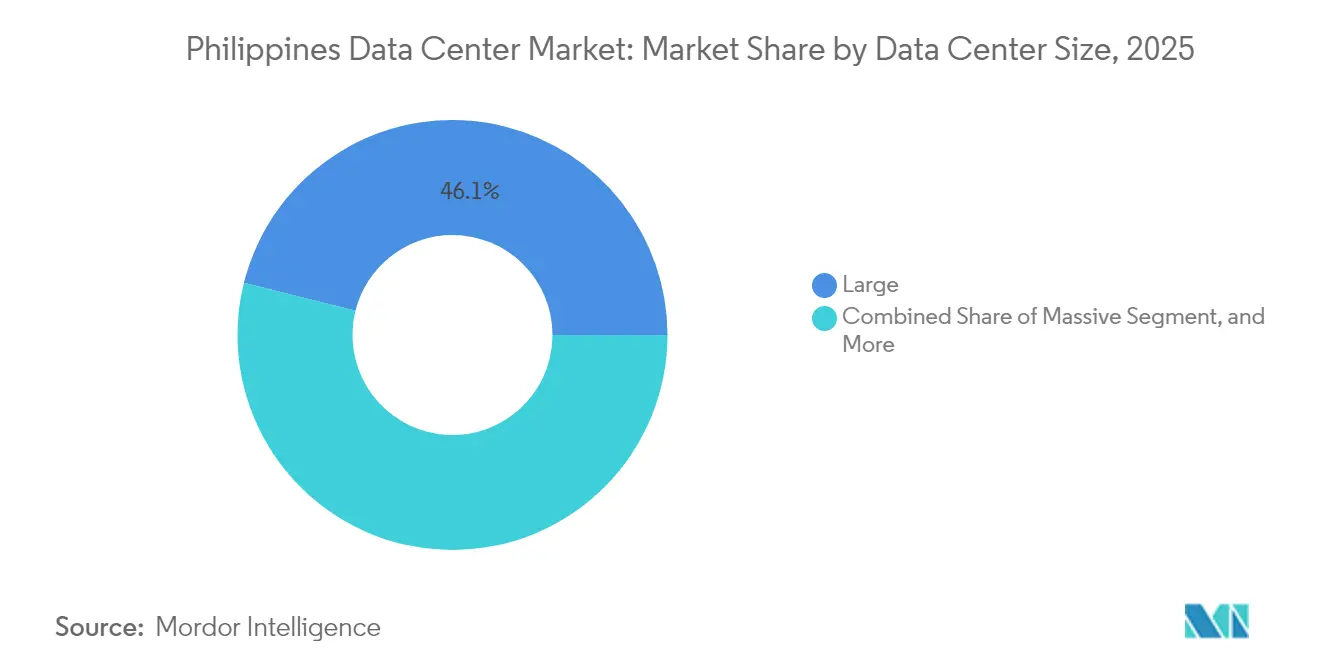

- データセンター規模別では、大規模施設が2025年のフィリピンのデータセンター市場において46.10%のシェアを占めてトップとなり、中規模施設は2031年にかけて最速の年平均成長率(CAGR)4.42%を記録しました。

- ティアタイプ別では、ティア3インフラが2025年のフィリピンのデータセンター市場シェアの71.42%を占め、ティア4施設は2026年から2031年にかけて最高の年平均成長率(CAGR)4.96%を記録する見込みです。

- データセンタータイプ別では、コロケーションが2025年のフィリピンのデータセンター市場規模の94.85%を占め、ハイパースケール自社構築は2026年から2031年にかけて年平均成長率(CAGR)8.29%で増加する見込みです。

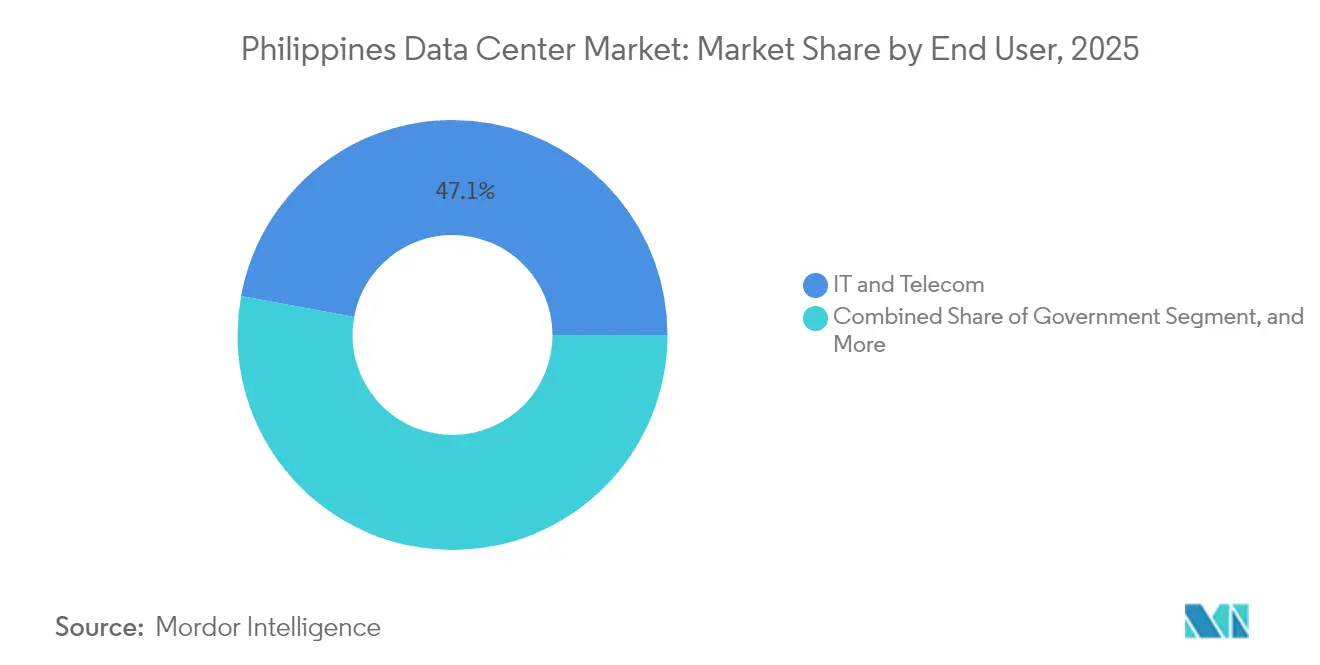

- エンドユーザー別では、ITおよび通信が2025年の収益シェアの47.10%を獲得し、BFSIは2031年にかけて年平均成長率(CAGR)6.17%で拡大する見込みです。

- ホットスポット別では、メトロマニラが2025年のフィリピンのデータセンター市場の23.70%を占め、タルラック州バンバンが2031年にかけて年平均成長率(CAGR)3.38%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フィリピンのデータセンター市場の動向とインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| クラウドおよびOTTの構築加速 | +6.2% | 全国規模、メトロマニラ、ラグナ、カビテでの早期利益獲得 | 中期(2〜4年) |

| 低遅延エッジノードに対するエンタープライズ需要の急増 | +4.8% | アジア太平洋コアから地方都市への波及 | 短期(2年以内) |

| ハイパースケール投資に対する政府のインセンティブ | +3.9% | クラーク、タルラック、バンバンに集中した全国規模 | 長期(4年以上) |

| 海底ケーブル陸揚げエコシステムの強化 | +5.1% | バタンガス、ダバオ、オーロラに焦点を当てたグローバル接続性 | 中期(2〜4年) |

| メトロマニラ以外での急速な光ファイバー化 | +2.8% | 首都圏(NCR)を除く地方フィリピン | 長期(4年以上) |

| グリーンエネルギー政策によるPUE最適化の促進 | +1.7% | 全国的な実施 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドおよびOTTの構築加速

ハイパースケールクラウドプロバイダーがワークロードをローカライズしており、Alibaba Cloudは2025年末までにフィリピン初の施設を建設する計画であり、米国を拠点とする事業者はメトロマニラおよびルソン島中部周辺のサイトを評価しています。国家クラウド優先政策により公的機関にワークロード移行が義務付けられており、マルチテナント容量への安定した需要が生まれています。[1]ComputerWeekly Staff, "Philippines Leaps Forward in E-Government with Cloud-First Strategy," computerweekly.com eGov PHスーパーアプリなどの電子政府プラットフォームが共有インフラ上でサービスを統合し、コンピューティング要件を増大させています。貿易産業省は、人工知能が2030年までに国内総生産(GDP)の12%に貢献できると予測しており、GPUに対応したデータセンターへの投資を促進しています。したがって、事業者は将来のアセットを見据えて、高密度ラック、液体冷却、および専用AIゾーンを備えたキャンパスを設計しています。

低遅延エッジノードに対するエンタープライズ需要の急増

金融機関、通信事業者、およびデジタルプラットフォームは、ユーザーエクスペリエンス基準の向上を満たすために、エンドユーザーに近い場所でのトランザクション処理にシフトしています。Union Bankは、データアーキテクチャを近代化した後、ローン審査サイクルを6週間から3分未満に短縮し、近接コンピューティングの遅延優位性を強調しました。フィリピン中央銀行(バングコ・セントラル・ング・ピリピナス)は、2024年に小売支払いの50%がデジタルであると報告しており、即時の不正検出エンジンに対する需要を高めています。Globe Telecomは、18サイトおよびパブリッククラウドリージョン全体にプリスマクラウドのセキュリティ制御を拡張することで、4,600万人のGCashユーザーをサポートしています。このようなワークロードにはマイクロ秒単位の遅延が必要であるため、事業者はコアハブとの相互接続を維持しながら、地方都市のサテライト施設を開発しています。

ハイパースケール投資に対する政府のインセンティブ

共和国法第11659号により通信およびデータセンターの所有権が完全な外国資本に開放され、以前の40%上限が撤廃され、外国資本の流入が加速しました。基地転換開発局は、ニュークラーク市において47ヘクタールを300MWおよび27億米ドルのハイパースケールキャンパス向けにリースし、政策主導の土地配分および税制優遇措置を示しています。2億8,800万フィリピンペソ(510万米ドル)のフィリピンデジタルインフラプロジェクトはブロードバンドの普及強化を目的とし、間接的にデータセンターの稼働率を向上させます。これらの総合的な施策は、世界的な投資家にとってのリスクプレミアムを低下させ、フィリピンがハイパースケールの拠点をめぐってシンガポールやインドネシアと競争するのを支援しています。

海底ケーブル陸揚げエコシステムの強化

ジュピター、ビフロスト、CAP-1を含む8つのトランスパシフィックシステムが2025年までにフィリピンに陸揚げされる見込みであり、利用可能な国際容量が60テラビット毎秒(Tbps)から130テラビット毎秒(Tbps)超へと増加する予定です。[2]PLDTエンタープライズ、「PLDT、アジアダイレクトケーブルのPHリンクを7500万米ドルで建設」、pldtenterprise.com Converge ICTのダバオにおける陸揚げ局がルートの多様性をもたらし、ミンダナオを潜在的なグローバルゲートウェイとして位置づけています。米国西海岸ハブへの低遅延と強化された冗長性により、多国籍クラウド、ストリーミング、およびゲーム企業にとってローカル施設がより魅力的となっています。その結果、複数の事業者がバタンガス、オーロラ、バレルのケーブル陸揚げ局近辺のデータホールキャパシティを事前リースし、初期のトラフィック急増を取り込もうとしています。

制約の影響分析*

| 制約 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電気料金の上昇とグリッドの不安定性 | -4.2% | 全国規模、地方部で最も顕著 | 短期(2年以内) |

| 複雑な通行権および許認可手続き | -2.1% | 国家規制フレームワーク | 中期(2〜4年) |

| 重要施設運営における熟練労働者不足 | -1.8% | メトロマニラおよび大都市圏 | 長期(4年以上) |

| 米ドル建て融資に対するソブリンリスクプレミアムの上昇 | -1.3% | 投資家の認識 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電気料金の上昇とグリッドの不安定性

平均的な商業用電気料金は1キロワット時(kWh)当たり0.18米ドルであり、東南アジアで最も高く、営業利益率を圧迫しています。スポット市場の変動性は依然として深刻であり、ビサヤス卸売料金は2024年初頭に42%急騰し、電力コスト予測の難しさが増しています。停電は年間平均28回発生しており、5時間の停電により推定5億5,600万フィリピンペソ(980万米ドル)の生産性損失が生じています。[3]Philippine Institute for Development Studies, "Electricity Supply Interruptions in Philippines," pids.gov.ph 事業者は、再生可能エネルギーの電力購入契約(PPA)の締結、オンサイトのディーゼルバックアップの設置、および電力使用効率(PUE)の柔軟な設計によりリスクを軽減しています。それにもかかわらず、高い料金はマレーシアやタイと比較してハイパースケール自社構築を抑制し、潜在的な需要を鈍化させています。

複雑な通行権および許認可手続き

海底ケーブルおよび陸上光ファイバーの展開は、2022年以前の10日間から最長4カ月に延びた許認可スケジュールに直面しており、接続プロジェクトを遅延させています。データローカライゼーションの草案規定により、政府および規制対象事業体がデータを国内で処理することが義務付けられる可能性があり、コストが増加し、国境を越えたクラウド運用が複雑化します。グローバルデータアライアンスは、厳格なローカライゼーション下では国内総生産(GDP)が1.7%低下する可能性があると推計しています。開発業者にとっては、分散した市区町村の認可および複数機関の管轄が重複することで建設スケジュールが延長され、資金調達コストが増大し、小規模参入者を阻害して事業の内部収益率(IRR)を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:規模の利益と分散型リーチ

大規模施設は2025年のフィリピンのデータセンター市場において46.10%を占め、連続したホワイトスペースおよび合理的な運営に対するハイパースケール顧客の要件により牽引されました。VITROスタ・ローザキャンパスは4,500ラックおよび50MWを追加し、事業者の全国容量を100MWに引き上げる一方、STTフェアビューは完成時に124MWを目標としています。年平均成長率(CAGR)4.42%で成長する中規模ホールは、特に地方の経済特区において、遅延とコストのバランスを求める企業に支持されています。ナラテクノロジーパークが計画する3フェーズ、300MWのメガキャンパスは、電力と需要の立ち上がりに合わせて開発業者が資本支出を段階的に展開する様子を示しています。

0.5〜2MWのエッジノードは、特にセブおよびダバオにおいて、フィンテック、電子商取引、メディアのワークロードに対するローカルコンプライアンス要件を満たしています。60MWを超えるメガ施設は依然として限られていますが、エネルギー効率基準のベンチマークを設定しており、多くの場合ASHRAEの熱基準を超え、液体浸漬冷却を統合しています。この二極化により、事業者はポートフォリオアプローチを提供できるようになっています:AIのためのメガキャンパスにおける高密度ゾーン、ならびにコンテンツキャッシングおよびディザスタリカバリワークロードのための第2層都市における小規模フットプリントです。

ティアタイプ別:競争上の優位性としての信頼性

ティア3環境が2025年に71.42%のシェアを占め、同時並行でメンテナンス可能なインフラを必要とするエンタープライズのサービスレベル合意(SLA)を反映しています。PLDTのクラーク拠点はマニラ以外でフィリピン初のTIA-942格付け3認証を取得し、地域の開発業者に向けたテンプレートを確立しました。フィリピンのデータセンター市場規模におけるティア4向け割り当ては依然として小さいですが、銀行および重要なSaaSプロバイダーがダウンタイムなしの非同期メンテナンスが可能なフォールトトレラントなプラットフォームを求める中で加速する可能性があります。

事業者は新規構築をティア3プラスとして設計し、デュアル電源パスおよびより高い冗長性への段階的投資を通じてティア4にアップグレードできるよう設計しています。ティア1〜2のスペースは、稼働率よりもコスト効率が重視されるアーカイブおよびディザスタリカバリワークロードに引き続き利用されています。バングコ・セントラル・ング・ピリピナスによる2時間以内の侵害報告に関する規制ガイダンスにより、冗長電源および冷却に対する顧客の期待が高まり、新規プロジェクトのエントリーポイントとしてティア3が定着しています。

データセンタータイプ別:コロケーションがハイパースケール自社構築の中でも優位性を維持

コロケーションは2025年の市場価値の94.85%を占め、資産軽量型の拡張モデルに対する企業およびクラウドテナントの選好を強調しています。キャリアニュートラルなホールのリテールラックは、ソフトウェア、メディア、フィンテック企業の参入障壁を低下させ、ホールセールスイートはハイパースケーラーに立ち上げ期の柔軟性を提供しています。ただし、ハイパースケール自社構築に向けられたフィリピンのデータセンター市場規模は、Alibaba Cloud、Google、その他のプラットフォームがローカルユーザーベースを成熟させ、コストの予測可能性を求める中、年平均成長率(CAGR)8.29%で加速しています。

エンタープライズエッジ施設は、公共部門入札における厳格なデータローカライゼーション条項、および遅延に敏感なゲームおよびストリーミングトラフィックに対応しています。Beeinfotech PHのHIVEは3,600ラックと複数のミートミールームを提供し、遅延に敏感なワークロードのためのクロスコネクト密度を強調しています。持続可能性の属性が重要な選定基準となっており、Digital EdgeのNARRA1は1.2未満の設計PUEを達成したことで2023年のアジア太平洋イノベーション賞を受賞しました。

エンドユーザー別:ITおよび通信がリード、BFSIが急速に拡大

ITおよび通信プレイヤーは2025年に47.10%のシェアを占め、主に光ファイバーバックボーンの支配と内部プラットフォーム向けのコンピューティングリソースの消費によるものです。GlobeおよびPLDTは垂直統合を推進し、未活用のラックを収益化しながら、5Gコア、OSS/BSS、および付加価値サービス向けに容量を確保しています。フィリピンのデータセンター市場シェアにおけるBFSIへの割り当ては最も速いペースで拡大しており、年平均成長率(CAGR)6.17%で成長しています。これはデジタルバンク、電子ウォレット、および規制サンドボックスが顧客あたりのコンピューティング密度を高めているためです。

電子商取引、政府、製造業、およびメディアのワークロードが総じて増分需要を牽引しています。政府によるeGov PHスーパーアプリの採用により、ワークロードが認定国内ホールへと効率化されています。メディアプラットフォームは、ピーク時のキャンペーンにおけるシームレスなユーザーエクスペリエンスを確保するために、マカティのコロケーションスイートに高ビットレートビデオエンコードをオフロードしています。製造業はIoT分析を採用しており、ラグナからカビテにかけての経済特区においてリアルタイムエッジ処理が必要とされています。

ホットスポット別:メトロマニラのコアと台頭する地方ハブ

メトロマニラは2025年に23.70%の市場シェアを占め、複数のケーブル陸揚げポイント、金融機関の本部、および熟練した労働力プールへの近接性から中心的な地位を維持しました。STTマカティおよびBeeinfotech HIVEなどの施設はそれぞれ5MW超のITロードに達しており、エンタープライズのウォークイン需要を活用しています。フィリピンのデータセンター市場規模におけるバンバンの貢献は年平均成長率(CAGR)3.38%で成長しており、ニュークラーク市の47ヘクタールのテクノハブおよびDITO Telecommunityが計画する3億6,200万米ドルのキャンパスによって推進されています。

アンヘレス市は空港への隣接性とフリーポートの税制優遇措置を活用し、マニラを拠点とするクライアントからのディザスタリカバリ導入を引き付けています。また、セブおよびダバオは国内海底ループに接続したエッジ施設を引き付けており、ビサヤスおよびミンダナオ地域のユーザーのコンテンツデリバリーおよび決済処理の遅延を改善しています。地方分散化は首都の電力および土地の制約を緩和し、多国籍テナントの地理的冗長性を拡大するのに役立っています。

地理的分析

メトロマニラ、カビテ、およびラグナは2025年に国際ケーブルの2重陸揚げと成熟した光ファイバーグリッドに支えられ、ITロードの支配的なシェアを合算で占めていました。VITROスタ・ローザのハイパースケールキャンパスは115kVの変電所を統合しており、開発業者がグリッドの変動を緩和するために専用フィーダーを確保する方法を示しています。ルソン島の国内バックボーンにより、事業者はクラーク、パンパンガ、ビニャン(ラグナ)を複数のダークファイバールートで相互接続し、100km未満の距離でアクティブ・アクティブのデータレプリケーションアーキテクチャを実現することが可能となっています。

ルソン島中部の年平均成長率(CAGR)3.38%は全国最速であり、クラーク経済特区内のターンキーインセンティブ、連続した土地区画、および開通予定のマニラ・クラーク間通勤鉄道によるものです。ナラテクノロジーパークの第1フェーズ100MWはメトロマニラ内では珍しい大規模集約の事例を示しています。タルラック州の地方電力協同組合は、太陽光および水力ポートフォリオに連動したコストプラス電力料金を提供しており、持続可能性を重視するハイパースケーラーに訴求しています。

ビサヤスおよびミンダナオは、フィリピン国内海底ケーブルネットワークの2,500kmリングが全国33カ所の陸揚げポイントを接続する中で、初期段階の勢いを示しています。Converge ICTによるダバオへのビフロストシステムの陸揚げにより、シンガポールおよびカリフォルニアへの遅延が低下し、南部ハブが実行可能なエッジノードとして再定位されています。2,500のバランガイにある政府のTech4EDセンターは分散型クラウド採用を促進し、公共サービスデータセット向けのマイクロコロケーションポッドを生み出しています。予測期間を通じて、事業者はセブのマクタンエコゾーンおよびダバオのITパークに20〜30MWのキャンパスを設立し、地域のエンタープライズ成長を取り込む計画です。

全体として、群島という地理的特性は、密度と大陸間接続のためにマニラから100km以内に位置するコアのハイパースケールキャンパスと、規制、遅延、およびディザスタリカバリの考慮事項に対応する地方のエッジサイトを組み合わせたハイブリッドアーキテクチャを必要としています。この分散型トポロジーは、国内の冗長ルートを求める国家ブロードバンド計画のマンデートに沿い、包括的なデジタル化を推進しています。

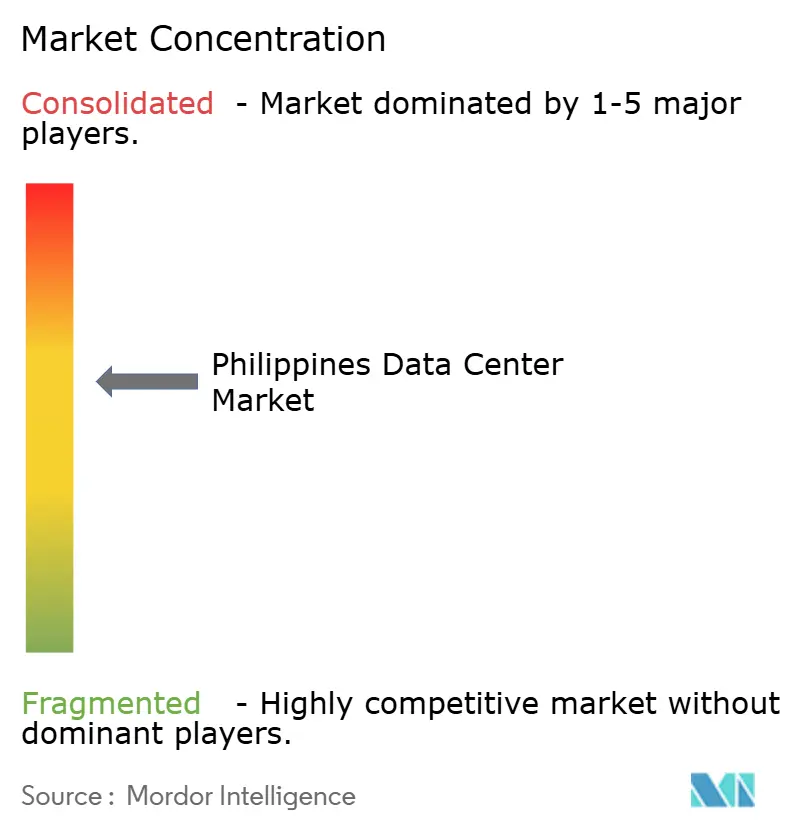

競争環境

市場集中度は中程度であり、上位5社が設置ラックの約62%を掌握しており、10点満点の競争激度スコアは6となっています。PLDTのePLDT子会社は11のVITROサイトと9,000ラックでコロケーション容量をリードしており、50MWのスタ・ローザサイトがグループをAIおよびGPUワークロード向けに位置づけています。Globe Telecomおよびアヤラグループが支援するSTT GDCフィリピンは、マカティ、フェアビュー、カビテにおける多段階の拡張を通じて124MWを目標とし、STTのグローバル設計プレイブックを活用しています。

国際的な参入者が競争を激化させています。Equinixは2025年にTIMのキャリアニュートラル施設3拠点を買収し、IBX相互接続モデルを導入して多国籍SaaS企業の直接ピアリングを可能にしました。Digital EdgeのNARRA1は持続可能性を強調し、断熱冷却を実施することでPUE1.2未満、水使用効率(WUE)ほぼゼロを達成しています。Beeinfotech PHは高密度スイートとマルチクラウドアクセスノードで差別化し、国内ライセンスを待つ中国のOTT事業者にラックレディスペースを提供しています。

戦略的な動きは、再生可能エネルギー調達、AI対応ホールの改修、およびキャリアニュートラルな拡張可能性を中心に展開されています。エボリューションデータセンターズはシティコア再生可能エネルギーと協定を締結し、太陽光および水力エネルギーで完全に供給される100MWキャンパスを開発することで、持続可能性への高まる注目を反映しています。STT GDCフィリピンは、モデルトレーニングワークロードからの初期需要を取り込むために国内初の液体冷却ショールームを開設しました。PLDTはメラルコの小売電力供給部門と提携し、新たな拡張向けに初期35%の再生可能エネルギーミックスを確保し、エンドカスタマーのESG要件に対応しています。

フィリピンのデータセンター産業リーダー

Bee Information Technology Philippines Inc

ePLDT Inc

NTT Global Data Centers Philippines Inc

ST Telemedia Global Data Centres Philippines

Digital Edge (Singapore) Holdings Pte Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:情報通信技術省がテクノロジー企業Kintsugiとの覚書(MOU)に署名し、AI統合および高度なサイバーセキュリティソリューションを特徴とする最先端のデータセンターの開発、建設、および運営を行う。

- 2025年6月:EquinixがマカティおよびカビテにあるキャリアニュートラルのTIMデータセンター3拠点の買収を完了し、フィリピン市場への参入を果たした。

- 2025年5月:First Gen Corporationが、現在の17.4MWから拡大し、データセンターへの少なくとも180MWのクリーンエネルギー供給の交渉を開始した。

- 2025年4月:フェルディナンド・マルコス・ジュニア大統領が、国内初のAI対応ハイパースケールデータセンターの開設式典を主宰した。

フィリピンのデータセンター市場レポートの範囲

NCR(メトロマニラ)はホットスポット別セグメントとしてカバーされています。大規模、超大規模、中規模、メガ、小規模はデータセンター規模別セグメントとしてカバーされています。ティア1および2、ティア3、ティア4はティアタイプ別セグメントとしてカバーされています。非利用、利用済みは吸収率別セグメントとしてカバーされています。| 大規模 |

| 超大規模 |

| 中規模 |

| メガ |

| 小規模 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 非利用 | |

| 利用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| 電子商取引 |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| 通信 |

| その他のエンドユーザー |

| アンヘレス市 |

| メトロマニラ |

| バンバン |

| フィリピンのその他地域 |

| データセンター規模別 | 大規模 | ||

| 超大規模 | |||

| 中規模 | |||

| メガ | |||

| 小規模 | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 非利用 | ||

| 利用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| 電子商取引 | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| ホットスポット別 | アンヘレス市 | ||

| メトロマニラ | |||

| バンバン | |||

| フィリピンのその他地域 | |||

市場の定義

- ITロード容量 - ITロード容量または設置容量とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギーの量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンターの容量のうちリースされた割合を示します。例えば、100MWのデータセンターが75MWをリースした場合、吸収率は75%となります。稼働率やリースアウト容量とも呼ばれます。

- レイズドフロアスペース - 床の上に設けられた高架スペースです。元の床と高架床の間の隙間は、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この構造は適切な配線および冷却インフラの整備を支援します。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられたレイズドフロアスペースに基づいてセグメント化されています。メガデータセンター:ラック数が9,000超、またはレイズドフロアスペース(RFS)が225,001平方フィート超;超大規模データセンター:ラック数が3,001〜9,000、またはRFSが75,001〜225,000平方フィート;大規模データセンター:ラック数が801〜3,000、またはRFSが20,001〜75,000平方フィート;中規模データセンター:ラック数が201〜800、またはRFSが5,001〜20,000平方フィート;小規模データセンター:ラック数が200未満、またはRFSが5,000平方フィート未満。

- ティアタイプ - アップタイムインスティテュートによると、データセンターはインフラの冗長設備の能力に基づいてティア1、ティア2、ティア3、ティア4の4つに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4に区分されています。

- コロケーションタイプ - このセグメントは、リテール、ホールセール、ハイパースケールコロケーションサービスの3つのカテゴリーに分類されます。分類は潜在顧客にリースされるITロードの量に基づいて行われます。リテールコロケーションサービスのリース容量は250kW未満;ホールセールコロケーションサービスのリース容量は251kW〜4MW;ハイパースケールコロケーションサービスのリース容量は4MW超です。

- エンドコンシューマー - データセンター市場はB2Bベースで運営されています。BFSI、政府、クラウドオペレーター、メディアおよびエンターテインメント、電子商取引、通信、製造業が調査対象市場における主要なエンドコンシューマーです。範囲には、エンドユーザー産業のデジタル化の進展に対応するコロケーションサービス事業者のみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般にUまたはRUと称され、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容される機器およびサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンターの設計ならびに冷却および電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量または設置容量とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギーの量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンターの容量のうちどれだけがリースされているかを示します。例えば、100MWのデータセンターが75MWをリースした場合、吸収率は75%となります。稼働率やリースアウト容量とも呼ばれます。 |

| レイズドフロアスペース | 床の上に設けられた高架スペースです。元の床と高架床の間の隙間は、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この構造は適切な配線および冷却インフラの整備を支援します。平方フィート/メートルで測定されます。 |

| コンピュータールームエアコンディショナー(CRAC) | データセンターのサーバールーム内の温度、空気循環、および湿度を監視・維持するために使用されるデバイスです。 |

| 通路(アイル) | ラックの列の間にある開放スペースです。この開放スペースはサーバールームの最適温度(20〜25°C)を維持するために重要です。サーバールーム内には主にホットアイルとコールドアイルの2つの通路があります。 |

| コールドアイル | ラックの前面が通路に面している通路です。冷却された空気がこの通路に向けられ、ラックの前面から取り込まれて温度が維持されます。 |

| ホットアイル | ラックの背面が通路に面している通路です。ラック内の機器から放散された熱がCRACの排気口に向けられます。 |

| クリティカルロード | データセンターの運用にとって稼働が不可欠なサーバーおよびその他のコンピューター機器を含みます。 |

| 電力使用効率(PUE) | データセンターの効率を定義する指標です。(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)によって算出されます。さらに、PUEが1.2〜1.5のデータセンターは高効率と見なされ、PUEが2超のデータセンターは非常に非効率と見なされます。 |

| 冗長性 | 無停電電源装置(UPS)、発電機、CRACなどの追加コンポーネントを追加することで、電源障害や機器故障の際にIT機器が影響を受けないようにするシステム設計として定義されます。 |

| 無停電電源装置(UPS) | ユーティリティ電源と直列に接続され、バッテリーにエネルギーを蓄積するデバイスで、ユーティリティ電源が遮断された場合でもIT機器への供給が継続されます。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、発電機はデータセンターに設置されてダウンタイムを回避するための不断電力供給を確保します。データセンター施設にはディーゼル発電機が設置されており、一般的に施設には48時間分のディーゼルが備蓄されています。 |

| N+1 | 「必要数プラス1」と称され、障害の場合のダウンタイムを回避するために利用可能な追加機器の設置を示します。4つのコンポーネントごとに1つの追加ユニットがある場合、データセンターはN+1と見なされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するには追加のUPSシステムが1台必要となります。 |

| 2N | 2つの独立した電力分配システムが展開される完全冗長設計を指します。したがって、一方の分配システムが完全に故障した場合でも、もう一方のシステムがデータセンターへの電力供給を継続します。 |

| インロウ冷却 | 列内のラック間に設置される冷却設計システムで、ホットアイルから暖かい空気を吸引し、コールドアイルに冷却空気を供給することで温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運用を維持する準備の程度を決定します。非冗長(N)の電源コンポーネント(UPS、発電機)、冷却コンポーネント、および電力分配システム(ユーティリティ電力グリッドから)を持つデータセンターはティア1データセンターに分類されます。ティア1データセンターの稼働率は99.67%、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | 冗長電源および冷却コンポーネント(N+1)と単一の非冗長分配システムを持つデータセンターはティア2データセンターに分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、熱排出装置、および燃料タンクが含まれます。ティア2データセンターの稼働率は99.74%、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長電源および冷却コンポーネントと複数の電力分配システムを持つデータセンターはティア3データセンターと呼ばれます。この施設は計画的(施設メンテナンス)および計画外(停電、冷却障害)の中断に対して耐性があります。ティア3データセンターの稼働率は99.98%、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いデータセンタータイプです。ティア4データセンターは複数の独立した冗長電源および冷却コンポーネントと複数の電力分配パスを持ちます。すべてのIT機器はデュアル電源対応であり、あらゆる障害に対して耐障害性を持ち、運用の継続を確保します。ティア4データセンターの稼働率は99.74%、年間ダウンタイムは26.3分未満です。 |

| 小規模データセンター | フロアスペース面積が5,000平方フィート以下、または設置可能なラック数が200台以下のデータセンターは小規模データセンターに分類されます。 |

| 中規模データセンター | フロアスペース面積が5,001〜20,000平方フィート、または設置可能なラック数が201〜800台のデータセンターは中規模データセンターに分類されます。 |

| 大規模データセンター | フロアスペース面積が20,001〜75,000平方フィート、または設置可能なラック数が801〜3,000台のデータセンターは大規模データセンターに分類されます。 |

| 超大規模データセンター | フロアスペース面積が75,001〜225,000平方フィート、または設置可能なラック数が3,001〜9,000台のデータセンターは超大規模データセンターに分類されます。 |

| メガデータセンター | フロアスペース面積が225,001平方フィート以上、または設置可能なラック数が9,001台以上のデータセンターはメガデータセンターに分類されます。 |

| リテールコロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)に利用されます。 |

| ホールセールコロケーション | 容量要件が250kW〜4MWの顧客を指します。これらのサービスは主に中規模から大規模の企業に利用されます。 |

| ハイパースケールコロケーション | 容量要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレイヤー、IT企業、BFSI、およびOTT事業者(Netflix、Hulu、HBO+など)から生じます。 |

| モバイルデータ速度 | スマートフォンを介してユーザーが体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されているキャリア技術によって決まります。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も遅く、5Gが最速です。 |

| 光ファイバー接続ネットワーク | 高速インターネット接続で農村部と都市部を接続するために国全体に展開された光ファイバーケーブルのネットワークです。キロメートル(km)で測定されます。 |

| スマートフォン1台あたりのデータトラフィック | スマートフォンユーザーが1カ月に消費する平均データ量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続を通じて提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用および商業用の両方で使用されます。光ファイバーケーブルは銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2カ所以上の陸揚げポイントに敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信およびインターネット接続が確立されます。これらのケーブルは1点から別の1点へ1秒間に100〜200テラビット(Tbps)を伝送することができます。 |

| 炭素フットプリント | データセンターの通常運用中に発生する二酸化炭素の量の指標です。石炭、石油・ガスが電力生成の主要な供給源であるため、この電力の消費が炭素排出に寄与しています。データセンター事業者は、施設から生じる炭素フットプリントを抑制するために再生可能エネルギー源を組み込んでいます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 ステップ1で特定された変数および要因は、入手可能な過去の市場数値に対して検証されます。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 予測年の市場規模推計は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な像を生成するために、さまざまなレベルおよび職能から選定されます。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム