太陽光発電インバーター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

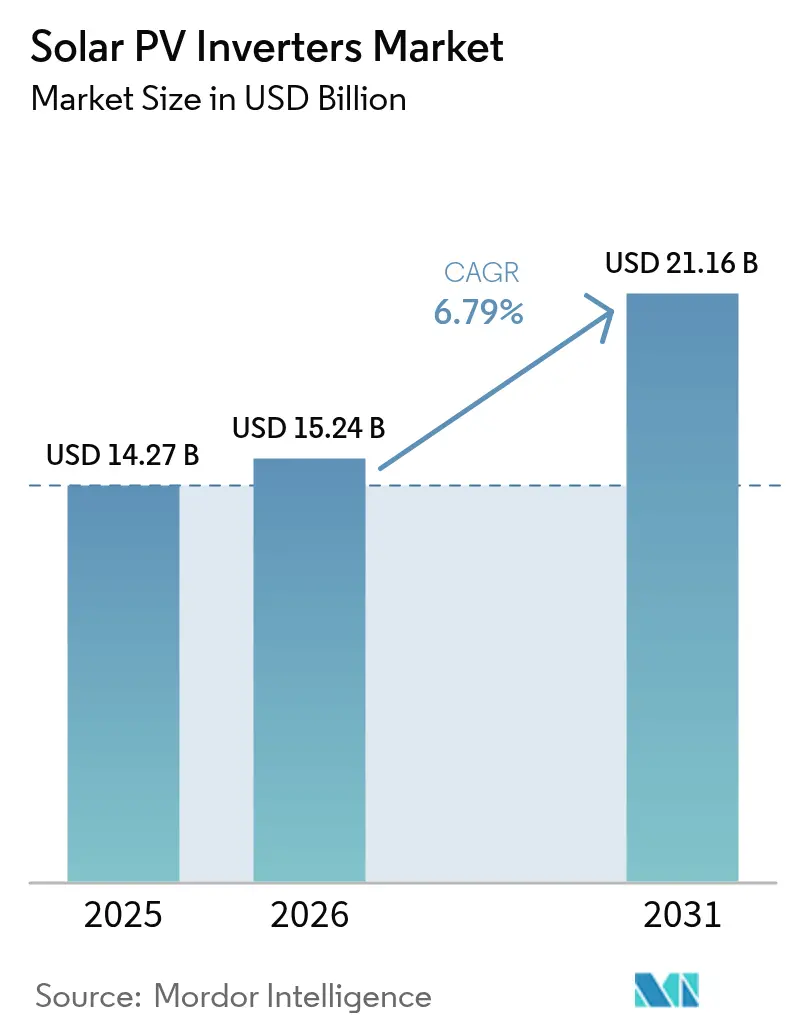

| 市場規模 (2026) | 15.24 十億米ドル |

| 市場規模 (2031) | 21.16 十億米ドル |

| 成長率 (2026 - 2031) | 6.79% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる太陽光発電インバーター市場分析

太陽光発電インバーター市場規模は、2025年の142億7,000万米ドルから2026年には152億4,000万米ドルに成長し、2026年から2031年にかけて6.79% CAGRで2031年までに211億6,000万米ドルに達すると予測されている。

本市場の拡大は、単純な直流から交流への変換から、電力品質を保護し所有者に新たな収益源を開放するスマートなグリッド形成ソリューションへの移行によって支えられている。アジア太平洋地域が世界需要の中核を担う一方、中東は大規模な電力プロジェクトとグリッド近代化アジェンダが交差することで、現在最も急成長している地域となっている。日本における堅調な更新サイクル、インドの屋根設置義務、米国および欧州全体での高電圧設計が近期のユニット数量を押し上げる一方、持続的なSiC/IGBTの供給不足と中国における出力制限の増加が拡大ペースを抑制している。こうした逆風にもかかわらず、高度なグリッドサポート機能に対するプレミアム価格設定が、太陽光発電インバーター市場における総収益を上向きに維持している [1]GE Vernova、「2,000V太陽光インバータープラットフォームの紹介」、gevernova.com。

レポートの主要ポイント

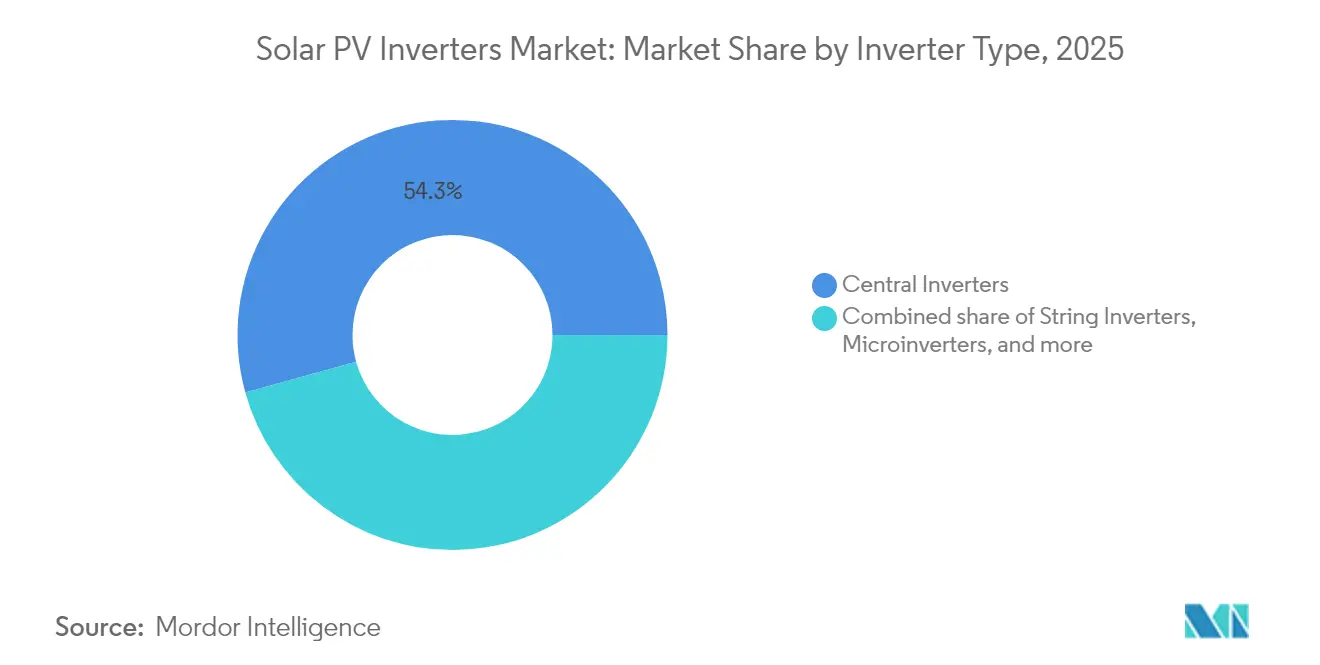

- インバータータイプ別では、セントラルシステムが2025年に54.30%の収益シェアを占め、マイクロインバーターは2031年までに最速の7.96% CAGRを記録すると予測されている。

- 用途別では、大規模電力用設備が2025年の太陽光発電インバーター市場規模の62.25%を占め、住宅用は2031年まで7.45% CAGRで成長する見込みである。

- フェーズ別では、三相ユニットが2025年の太陽光発電インバーター市場シェアの71.20%をリードし、単相は2026年から2031年にかけて7.05% CAGRを記録すると予測されている。

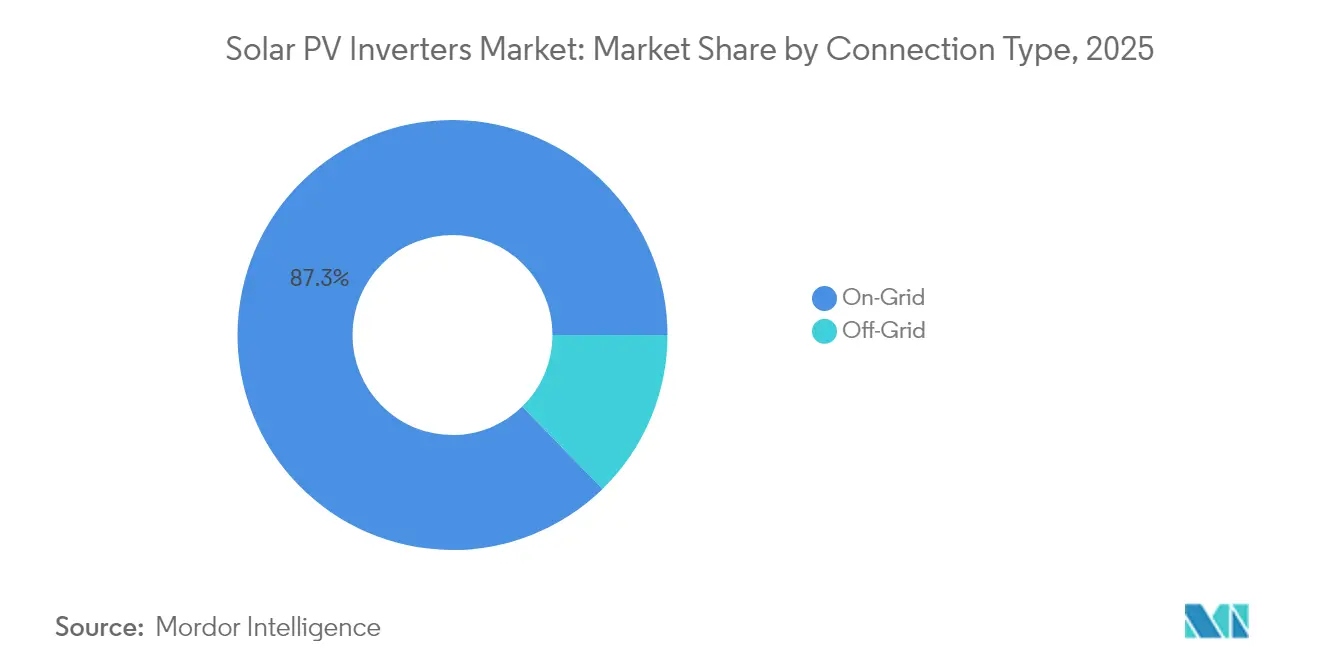

- 接続タイプ別では、系統連系設計が2025年の収益の87.30%を占め、独立型ソリューションは2031年まで8.32% CAGRで拡大する見込みである。

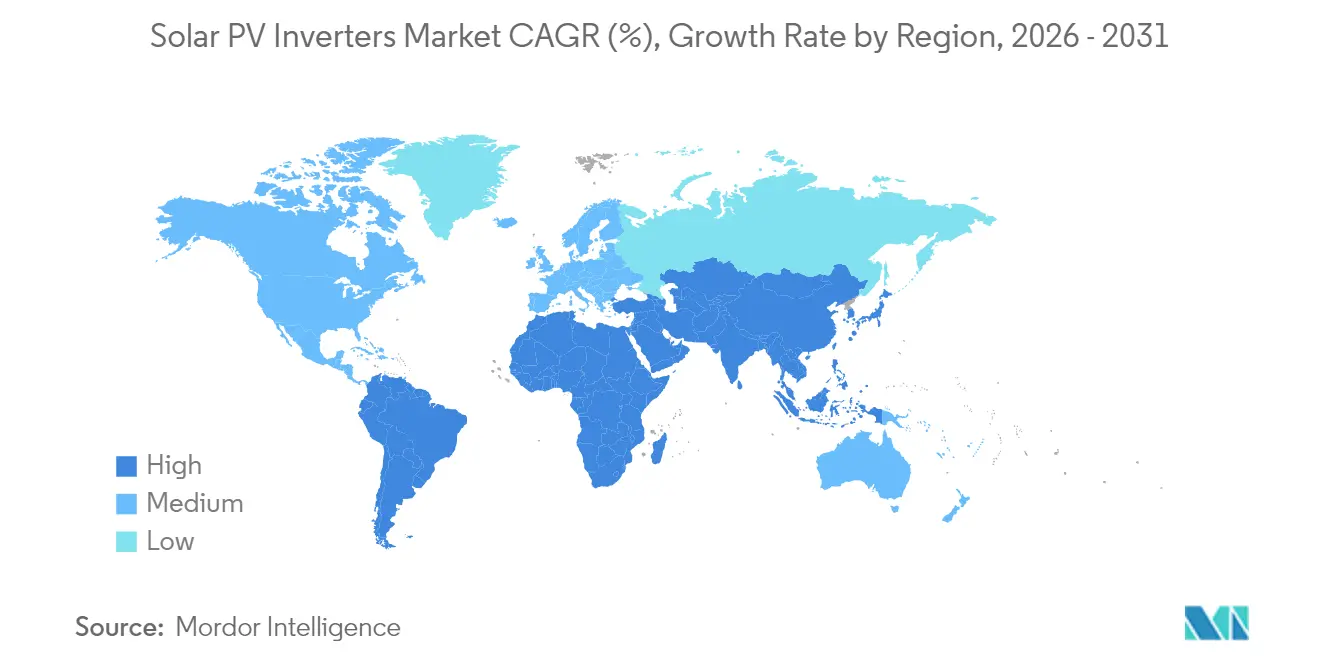

- 地域別では、アジア太平洋地域が2025年の世界出荷量の54.40%を占め、中東・アフリカが9.31% CAGRで最も急成長している地域である。

- 企業レベルでは、上位10社のサプライヤーが2024年収益の大部分を集合的に支配しており、新規参入者に対する高い参入障壁を持つ高度に集中した市場構造を反映している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の太陽光発電インバーター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模電力プロジェクトにおける高電圧1,500Vストリングインバーターの急速な普及(米国、スペイン) | +1.2% | 米国およびスペインに集中した世界規模 | 中期(2~4年) |

| インドの商業ビルにおける屋根設置太陽光義務化による100kW以下インバーター需要の増加 | +0.8% | インドおよび東南アジアへの波及 | 短期(2年以内) |

| 日本の2012年~2016年FITブーム期に設置されたインバーターの積極的な更新サイクル | +0.6% | 日本および早期普及市場への教訓 | 中期(2~4年) |

| 欧州における高度なグリッドサポート機能の統合による平均販売価格の上昇 | +0.9% | 欧州および北米への拡大 | 長期(4年以上) |

| 太陽光・蓄電ハイブリッドソリューションの成長によるオーストラリアにおける双方向インバーターの需要拡大 | +0.7% | オーストラリアおよびバッテリー優遇市場への展開 | 中期(2~4年) |

| ブラジルにおける現地化インセンティブによるセントラルインバーターの国内製造促進 | +0.4% | ブラジルおよびラテンアメリカへの潜在的拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模電力プロジェクトにおける高電圧1,500Vストリングインバーターの急速な普及(米国、スペイン)

電力開発業者は、バランス・オブ・システムコストを削減し電力密度を高めるため、1,500V、さらには2,000VのDCアーキテクチャを採用する傾向が強まっている。GE Vernovaの2,000Vプラットフォームは、均等化エネルギーコストを低減する30%の出力向上を示している。この電圧移行により、新規建設サイトでは1,000Vアレイが経済的に時代遅れとなり、特に土地とグリッドの余裕が大きなブロックサイズを可能にする場所では改修プロジェクトが促進される。半導体需要の高まりがSiCデバイスの供給を逼迫させ、主要ブランド間での熱設計の専門知識の戦略的重要性を高めている。

インドの商業ビルにおける屋根設置太陽光義務化による100kW以下インバーター需要の増加

インドの政策は新規および既存の商業施設に屋根設置アレイの設置を義務付けており、100kW以下のインバーターへの持続的な需要を生み出している。2024年度の4GWという記録的な追加量は、この機会の規模を示している [2]エネルギー経済・財務分析研究所、「インド屋根設置太陽光アップデート2024」、ieefa.org。国内メーカーは、2026年までの110GWのセル・モジュール建設計画に組み込まれた輸入代替目標から恩恵を受け、地域のバリューチェーンを強化している。複数の州で実施上のギャップが残るものの、標準化された設置慣行が住宅用への広範な普及のテンプレートを提供している。

日本の2012年~2016年FITブーム期に設置されたインバーターの積極的な更新サイクル

固定価格買取制度のプレミアムルールにより、日本のシステム所有者は10年前のインバーターを、無効電力を供給しリアルタイムの価格シグナルに追従できるユニットに交換することを余儀なくされている。東京の2025年新築建物への太陽光義務化が電圧調整機能を持つ機器への需要を加速させ、プレミアム収益機会を生み出している。日本のサイクルは、初期設置が同時老朽化とより厳格なグリッドコードに直面している他の成熟した太陽光発電地域への青写真を提供している。

欧州における高度なグリッドサポート機能の統合による平均販売価格の上昇

欧州は現在、新規プロジェクトに遠隔制御可能なスマートインバーターを義務付けている。2025年3月に施行されたドイツのSolarspitzen-Gesetzは、高度な制御機能が導入されない限り、系統への売電を60%に制限している。SMAの主力セントラルプラットフォームへの2kV SiC MOSFETの採用は、これらのコードを満たすために必要な性能の飛躍を示している。スペイン、イタリア、英国における同様の規制が、地域の太陽光発電インバーター市場全体の平均販売価格を引き上げている。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高電流SiC/IGBTパワーモジュールの持続的な供給不足と価格変動 | -1.4% | プレミアムセグメントへの深刻な影響を伴う世界規模 | 短期(2年以内) |

| 中国北西部における出力制限の増加によるセントラルインバーター受注の減少 | -0.9% | 中国および世界的な価格への波及効果 | 中期(2~4年) |

| 米国における断片化した系統連系コードによる認証コストの増大 | -0.6% | 米国および世界標準への間接的影響 | 中期(2~4年) |

| 屋根設置DC回路における防火安全上の懸念によるドイツでのマイクロインバーター普及の遅延 | -0.4% | ドイツおよびEU、他市場への潜在的波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高電流SiC/IGBTパワーモジュールの持続的な供給不足と価格変動

SiCウェーハの供給逼迫が高効率インバーターを制約し続け、部品コストを増大させている。Wolfspeedの財務的困難がリスク認識を高める一方、Infineonの費用対効果の高い200mm SiCウェーハへの切り替えは2026年以降の緩和を示唆している [3]Infineon Technologies AG、「200mm SiCロールアウト開始」、infineon.com。グリッド形成機能のために高度な半導体に依存する欧州および北米のメーカーは、シリコン代替品に頼ることができる垂直統合された中国の競合他社よりも急激なマージン圧縮を経験している。

中国北西部における出力制限の増加によるセントラルインバーター受注の減少

中国北西部における出力制限は、2023年の2.4%から2030年までに10%に上昇する可能性がある。大規模な電力資産は収益の侵食に直面し、開発業者はプロジェクトを延期または縮小し、セントラルユニットへの発注を削減することを余儀なくされている。2025年6月に施行された再生可能電力の市場ベース価格設定が、グリッド容量をめぐる競争を激化させている。全国規模の蓄電建設が長期的なリスクを相殺する可能性があるが、近期の受注残は依然として脆弱である。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インバータータイプ別:マイクロインバーターが勢いを増す

セントラルユニットは2025年に54.30%の収益リードを維持したが、モジュールレベルエレクトロニクスが早期採用者のニッチを超えて普及するにつれ、マイクロインバーターは7.96% CAGRで成長すると予測されている。Enphaseは2025年に650万台以上の国内マイクロインバーターを出荷し、米国の現地化基準を満たし、セグメントの商業的規模を示した。太陽光発電インバーター市場は、ASIC設計、ワイヤレスデータ、熱工学を小型フットプリントに組み合わせた企業を評価する。セントラルアーキテクチャは出力制限により中国では需要が横ばいとなっているが、特にプラントレベルの制御と競争力のある設備投資が優先される場所では、他の地域の電力プロジェクトに引き続き根付いている。

マイクロエレクトロニクスにおける競争の激しさは顕著であり、参入障壁は純粋なハードウェアコストよりもファームウェアの高度さと安全認証から生じている。その結果、低価格参入者は急速シャットダウンやバッテリーインターフェースモードなどの急速な機能展開に追いつくのに苦労している。堅調な数量成長にもかかわらず、マイクロインバーターが次の10年前にストリングプラットフォームを凌駕する可能性は低く、太陽光発電インバーター市場はアーキテクチャ別に多様化した状態を維持している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:プロシューマー需要がギャップを縮小

電力プラントは長期PPAの下でロックされた大規模プロジェクトパイプラインを反映し、2025年出荷量の62.25%を占めた。それでも、グリッドサービスと純課金フレームワークが家庭経済を向上させるにつれ、住宅用システムは年率7.45%で拡大する見込みである。インドのプラダン・マントリ・スーリャ・ガル・プログラムは2027年3月までに30GWの屋根設置アレイを目標とし、オーストラリアのバッテリー追加トレンドがアタッチメント率を高めている。商業用屋根はインドの屋根設置義務の波に乗るが、他の地域では慎重な融資条件が回収期間を延ばしている。

プロシューマーは双方向機能とアイランドモードの耐障害性をますます重視しており、インバーターOEMはバッテリー制御ロジックを統合するよう促されている。その結果生じる平均販売価格の上昇が、より緩やかなマクロ設置成長を補い、太陽光発電インバーター市場内の総収益の進展を支えている。一方、電力開発業者は1,500Vおよび2,000Vプラットフォームに注力し、より厳格なグリッドコード準拠を満たすためにSTATCOM的な機能と組み合わせている。

フェーズ別:住宅規模が単相普及を促進

三相機器は商業用屋根と電力設備に根付き、2025年収益の71.20%を占めた。しかし、単相ユニットは欧州、インド、オーストラリアで家庭用数量が増加するにつれ、7.05% CAGRを追跡している。ドイツにおける800Wまでのバルコニー太陽光キットの政府承認は、プラグアンドプレイ設計が草の根的な容量成長を生み出す方法を示している。今後、より大きな米国の住宅や日本の複合施設では準三相ソリューションが必要となり、2つのカテゴリー間の歴史的な境界が曖昧になる可能性がある。

デジタル制御ボードと電力段のコスト削減により、単相製品に高度なグリッド形成アルゴリズムを組み込むことが可能になっている。この機能により電圧フリッカーが低減され、配電網事業者からの受け入れが向上している。両フェーズバリアント間でモジュラープラットフォームを標準化するOEMは、部品コストを抑制しながらクロスセグメントのシナジーを獲得できるはずである。

接続タイプ別:ハイブリッドの柔軟性が独立型ニッチを拡大

系統連系アーキテクチャは2025年に87.30%のシェアを維持し、ネットメータリングと固定価格買取フレームワークによって支えられた。独立型ソリューションは年率8.32%の成長が予測され、脆弱なグリッドからの自律性を求めるサハラ以南の電化や遠隔地の採掘キャンプで牽引力を得ている。リチウムイオンコストの低下と堅牢なインバーター・充電器コンボが展開を簡素化しているが、メンテナンスと初期設備投資が依然として広範な普及を妨げている。

系統連系モードと独立モードをシームレスに切り替えるハイブリッドシステムは、両セグメントにまたがっている。カリフォルニアなど停電が多い地域でのバックアップ電力への期待を満たしながら、系統連系時にはデマンドレスポンス収益を獲得する。その結果、インバーターファームウェアのロードマップは、オプションのアップグレードではなくベースラインとしてマルチモード機能を優先し、太陽光発電インバーター市場内の価値獲得を強化している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年出荷量の54.40%を生み出し、中国の垂直統合されたサプライチェーンとインドの政策主導の屋根設置推進によって支えられた。中国の新しい市場ベースの料金制度が新規建設設備の設置を遅らせる可能性があるが、蓄電を組み込み高電圧ストリングを採用する改修工事から数量の回復力が生まれている。2026年までに110GWに達する見込みのインドの製造能力が国内調達ループを強化し、地域の太陽光発電インバーター市場を輸入変動から保護しているが、規制実施における地域格差が即時の利益を抑制している。

2031年まで最速の9.31% CAGRを記録する中東は、ギガワット規模のプロジェクトを経済多様化の青写真と一致させている。過酷な砂漠条件が高デレーティング温度設計への需要を生み出し、密閉キュービクルソリューションを専門とする欧州OEMにニッチを開いている。サウジアラビアとアラブ首長国連邦におけるグリッド強化の取り組みが低電圧ライドスルーと無効電力管理の仕様を引き上げ、ベンダーにより厳格な電力会社ベンチマークに対して製品を認証するよう求めている。 北米と欧州は、増分需要が更新・改修サイクルによって支配される成熟した設置基盤で運営されている。米国インフレ削減法の国内コンテンツクレジットが現地生産を加速させており、テキサス州、サウスカロライナ州、アリゾナ州の施設は2026年までに年間30GWを大幅に超える生産量を目標としている。ドイツやスペインなどの市場で再生可能エネルギーの浸透率が50%を超える欧州では、グリッド形成機能の価値が高まり、新規建設数量が横ばいになっても、ベンダーはより高い平均販売価格を転嫁できるようになっている。

競争環境

市場集中度は中程度に集約されており、上位10社のサプライヤーが2024年の世界収益の大部分を占めた。中国企業は材料コストの優位性とエンドツーエンドの垂直統合を活かし、大量生産・価格重視のセグメントを支配している。一方、欧州および米国のブランドはファームウェアの高度さと国内コンテンツ規定への準拠で差別化している。例えばSolarEdgeは2025年6月にオースティン工場で25万台目のユニットを生産し、現地化されたスケールアップの勢いを示した。

技術競争はグリッド形成制御ループ、双方向インターフェース、サイバーセキュアなリモートアップデート機能を中心に展開されている。SMAの2kV SiC MOSFETの統合は超高電圧ソリューションへの飛躍を示し、GE Vernovaの2,000Vシリーズは大規模開発業者のバランス・オブ・システムコスト削減を目標としている。Enphaseのマイクロエレクトロニクスの実績は、ファームウェア、ASIC、独自通信プロトコルにおける競争上の堀を提供し、低コスト参入者によるファストフォロワー戦略を複雑にしている。

インバーター専門企業がポートフォリオの幅を求めるにつれ、M&A活動が続いている。Generacの2024年のChilicon Power買収は、マイクロインバーターハードウェアとモニタリングへの即時参入経路を提供した。Hoymiles が同年にメキシコ工場を開設する決定は、米国の貿易不確実性に対する戦略的ヘッジを示している。新規参入候補者は、急峻な認証費用と、確立されたベンダーがすでに電力会社の事前資格認定リストの大部分を占めるグローバルバリューチェーンという二重のハードルに直面しており、太陽光発電インバーター市場の高い参入障壁を強化している。

太陽光発電インバーター産業リーダー

Huawei Technologies Co., Ltd.

Sungrow Power Supply Co., Ltd.

SMA Solar Technology AG

SolarEdge Technologies Inc.

Enphase Energy Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:SolarEdgeはオースティン工場で25万台目のインバーターを生産し、1,000人以上の雇用を創出し、米国のサプライチェーンの回復力を強化した。

- 2025年5月:Enphaseは国内工場から650万台の米国製IQマイクロインバーターと50MWhのバッテリーを出荷し、2025年の総出荷量の80%をカバーした。

- 2025年4月:ROHMはSMA SolarがSunny Central FLEXプラットフォームに2kV SiC MOSFETを採用したことを発表し、大規模アレイの効率を向上させた。

- 2024年9月:GE Vernovaが2,000V電力インバーターを発表し、北米のパイロットシステムがプラント出力を30%向上させた。

世界の太陽光発電インバーター市場レポートの範囲

太陽光発電インバーターとは、太陽光発電(PV)ソーラーパネルからの直流(DC)出力電力を、電力系統周波数の交流(AC)に変換するパワーインバーターである。これは住宅用および商業用電力グリッド、またはマイクログリッドなどの地域独立型電力ネットワークに使用できる。

太陽光発電インバーター市場は、インバータータイプ、用途、地域によってセグメント化されている。インバータータイプ別では、市場はセントラルインバーター、ストリングインバーター、マイクロインバーターにセグメント化されている。用途別では、市場は住宅用、商業・産業用、大規模電力用にセグメント化されている。レポートはまた、主要地域における太陽光発電インバーターの市場規模と予測もカバーしている。各セグメントについて、市場規模と予測は収益(10億米ドルの価値)に基づいて行われている。

| セントラルインバーター |

| ストリングインバーター |

| マイクロインバーター |

| ハイブリッド/バッテリー対応インバーター |

| 単相 |

| 三相 |

| 系統連系 |

| 独立型 |

| 住宅用 |

| 商業・産業用 |

| 大規模電力用 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| インバータータイプ別 | セントラルインバーター | |

| ストリングインバーター | ||

| マイクロインバーター | ||

| ハイブリッド/バッテリー対応インバーター | ||

| フェーズ別 | 単相 | |

| 三相 | ||

| 接続タイプ別 | 系統連系 | |

| 独立型 | ||

| 用途別 | 住宅用 | |

| 商業・産業用 | ||

| 大規模電力用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の太陽光発電インバーター市場の現在の規模は?

太陽光発電インバーター市場は2026年に157億2,400万米ドルである。

今後5年間の市場成長速度は?

6.79% CAGRで拡大し、2031年までに211億6,000万米ドルに達すると予測されている。

世界需要をリードする地域はどこか?

アジア太平洋地域は中国の製造規模とインドの屋根設置義務により出荷量の54.40%を占めている。

最も急速にシェアを拡大しているインバータートポロジーは何か?

マイクロインバーターは住宅用および分散型発電の普及に牽引され、7.96% CAGRで最も急速な成長を示している。

産業の集中度はどの程度か?

上位10社のサプライヤーが2024年収益の60%を占めており、重大な参入障壁を伴う高い集中度を示している。

製品設計を形成する主要な技術トレンドは何か?

エネルギー貯蔵と補助サービスをサポートするグリッド形成および双方向機能が、現在の研究開発ロードマップを支配している。

最終更新日: