フィリピン中古車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

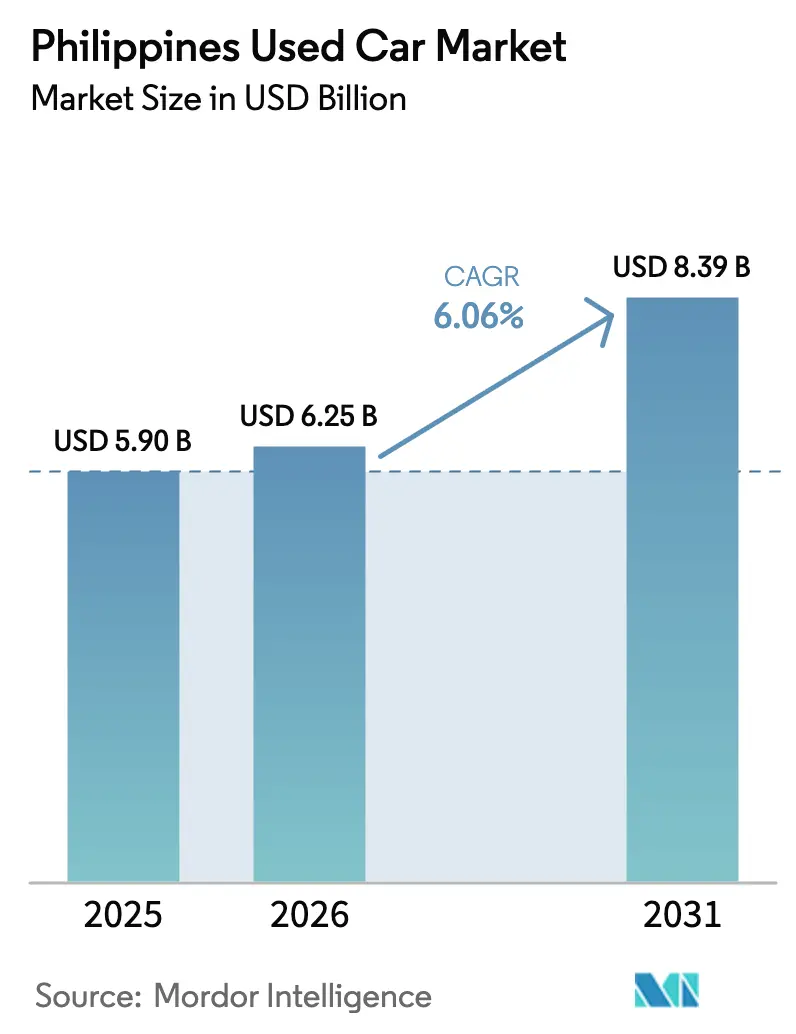

| 基準年の市場規模 (2025) | 5.90 十億米ドル |

| 市場規模 (2026) | 6.25 十億米ドル |

| 市場規模 (2031) | 8.39 十億米ドル |

| 成長率 (2026 - 2031) | 6.06% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピン中古車市場分析

フィリピンの中古車市場規模は、2025年のUSD 59億ドル、2026年のUSD 62億5,000万から、2031年までにUSD 83億9,000万へと拡大する見込みであり、2026年から2031年にかけて6.06%のCAGRを記録すると予測されます。正規ディーラーネットワークは認定中古車の拠点を拡大しており、より厳格な検査プロトコルと専属ファイナンスを活用して下取り車を高マージン在庫へと転換しています。デジタルプラットフォームは検索および書類手続きのサイクルを短縮していますが、購入者が試乗や車体下部の検査を求めるため、問い合わせの大半は依然として実店舗へと誘導されています。SUVおよびMPVは、家族が地方道路での浸水耐性と多用途性を優先するため需要を牽引しており、ハイブリッドパワートレインはCREATE MORE物品税免除の恩恵を受けて普及が進んでいます。海外フィリピン人労働者(OFW)からの送金は、個人の移動手段が依然として憧れの対象である地方都市での購入を引き続き支えています。

レポートの主要ポイント

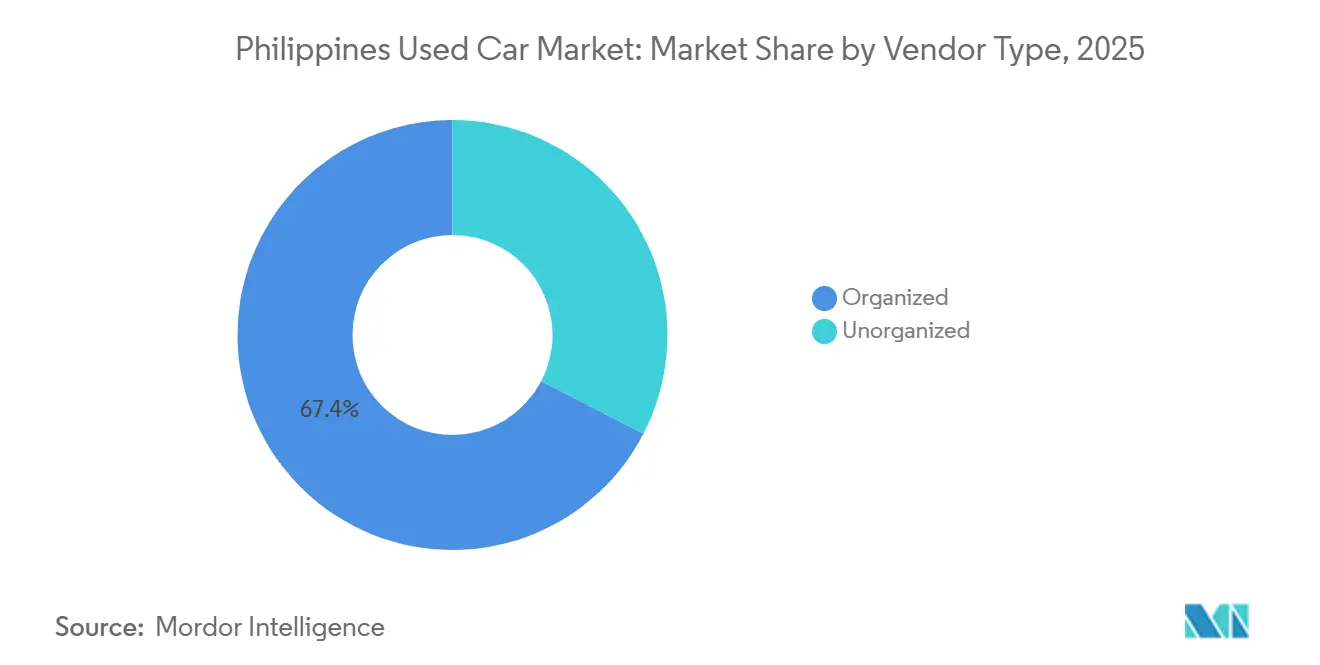

- 販売業者タイプ別では、正規ディーラーが2025年の売上の67.40%を占め、2031年にかけて7.13%のCAGRで成長しています。

- 車両タイプ別では、スポーツユーティリティビークルおよびマルチパーパスビークルが2025年の台数の49.75%をリードし、2031年にかけて8.21%のCAGRで成長しています。

- 燃料タイプ別では、ガソリンが2025年に最大の63.80%のシェアを維持していますが、ハイブリッド・電気自動車が11.32%のCAGRで最も急速に成長しています。

- 販売チャネル別では、オフライン店舗が2025年の取引の81.60%を占めていますが、オンラインプラットフォームは全チャネル中最速の10.87%のCAGRで拡大しています。

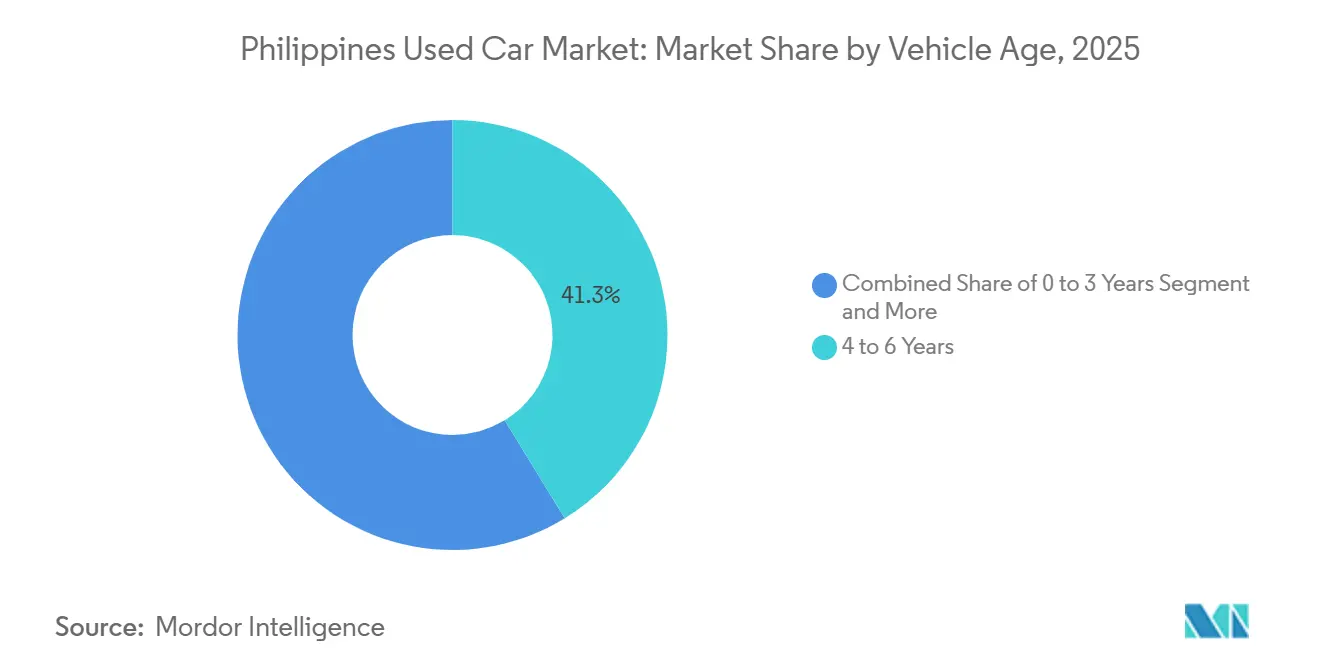

- 車両年式別では、4〜6年モデルが2025年の販売の41.25%を占め、ほぼ新車の0〜3年モデルが最高の9.28%のCAGRを記録しています。

- 価格帯別では、PHP 50万〜100万の価格帯が2025年に46.20%のシェアを保持しており、PHP 100万超の価格帯が7.84%のCAGRで最も急速に成長しています。

- 地域別では、ルソンが2025年の金額の69.40%を占めていますが、ビサヤスはセブとイロイロが送金資金による購入を呼び込む中、2031年にかけて7.14%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フィリピン中古車市場のトレンドとインサイト

ドライバー 影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンライン分類広告とEコマースが中古車取引をデジタル化 | +2.8% | 全国規模、メトロマニラ、セブ、ダバオで早期成果 | 短期(2年以内) |

| メトロマニラの中産階級が手頃な移動手段の需要を促進 | +2.5% | メトロマニラ、周辺州へ拡大 | 中期(2〜4年) |

| OEMの下取りおよびファイナンスプログラムが所有サイクルを短縮 | +2.0% | ルソン、ビサヤス、ミンダナオの都市部 | 中期(2〜4年) |

| OFWの送金が地方成長拠点での購入を促進 | +1.7% | 全国の地方都市および農村部 | 長期(4年以上) |

| スービックおよびフリーポートゾーンでの輸入割当緩和が供給を促進 | +1.0% | ルソン、ビサヤスへの波及効果あり | 短期(2年以内) |

| 燃料費上昇が効率的な中古車への需要シフトを促進 | +0.8% | 全国規模、都市部通勤エリアで最も顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オンライン分類広告とEコマースを通じた中古車取引のデジタル化

フィリピンでは、中古車市場がデジタルトランスフォーメーションを経験しており、取引の形態が再構築されています。現在、リードの相当部分がオンラインソースから生まれており、特にFacebookを筆頭とするソーシャルメディアプラットフォームが牽引役を担っています。このデジタルへの転換は従来の購買サイクルを短縮し、消費者がディーラーに足を運ぶ前に、デジタルツールを使って選択肢を比較し、車両履歴を確認し、ファイナンスを手配できるようになっています。さらに、デジタルプラットフォームは単なる掲載サービスを超えて進化しており、現在ではエンドツーエンドの取引を促進しています。これにはオンライン決済の処理、デジタル書類の取り扱い、さらにはバーチャル検査の実施も含まれます。このデジタルシフトはインターネット普及率の高いメトロマニラで最も顕著ですが、スマートフォンの普及拡大に後押しされ、地方都市へも急速に広がっています。

メトロマニラの中産階級拡大が手頃な移動手段の需要を促進

メトロマニラの中産階級の拡大は、手頃な移動手段ソリューションに対する前例のない需要を生み出しており、中古車市場が初めて車を購入する人々の主要な入口となっています。この人口動態の変化は、新車のステータスよりも価値の維持と実用的な機能を優先する25〜35歳の若い専門職によって特徴付けられています。このトレンドを牽引する経済的実用主義は、月収PHP 5万〜10万の中所得世帯にとって品質と手頃さの最適なバランスを提供するPHP 50万〜100万の価格帯の車両への選好に表れています。その影響は単純な所有にとどまらず、車両選択基準にも及んでおり、ブランドの威信よりも燃費と維持費が主要な考慮事項となっています[1]「BTI 2024」、フィリピン国別レポート、bti-project.org。。

OEMの下取りおよびファイナンスプログラムが所有サイクルを短縮

自動車メーカー(OEM)は、革新的な下取りプログラムと柔軟なファイナンスオプションを通じて車両所有サイクルを戦略的に加速させ、質の高い中古在庫の安定した流れを生み出しています。Toyota Motor Philippinesはこの変革をリードしており、その認定中古車プログラムは、保証された買取価格と新モデルへのシームレスなアップグレードパスを提供することで、平均所有期間を7〜8年から4〜5年に短縮しました。このアプローチは、新車購入における価格障壁に対処しながら、整備履歴が記録された認定中古車の管理された供給を確保するという二つの目的を同時に達成しています[2]「オートローン」、BDO Unibank, Inc.、www.bdo.com.ph。。

地方成長拠点におけるOFW送金主導の購入

地方の成長拠点では、海外フィリピン人労働者(OFW)からの送金が中古車購入をますます促進しており、主要都市部から離れた独自の市場ダイナミクスを形成しています。2024年第1四半期の調査では、OFW世帯の96.6%が送金を主に食費に充てていることが明らかになりました。一方、58.3%が医療費に資金を充当しています。こうした基本的なニーズが満たされるにつれ、車両の取得が優先度の高い目標となっています。送金によって促進されるこの需要の急増は、地方都市や農村部で特に顕著です。公共交通インフラが限られているこれらの地域では、自家用車の所有は単なる贅沢ではなく、実用的な必需品となっています。

抑制要因 影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両履歴の透明性の欠如が信頼を損なう | -1.8% | 全国規模、地方部で最も深刻 | 中期(2〜4年) |

| 台風後の浸水被害リスクが残存価値を低下させる | -1.3% | 沿岸部、全国の低地地域 | 短期(2年以内) |

| ライドヘイリングおよびマイクロモビリティが都市部で競合 | -0.8% | メトロマニラ、セブ、ダバオ | 長期(4年以上) |

| 高金利が消費者ファイナンスを制限 | -0.6% | 全国規模、中所得層セグメントへの影響が最大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

車両履歴の透明性の欠如が購入者の信頼を損なう

車両履歴の透明性が限られているという根強い課題は、フィリピン中古車市場、特に書類管理が依然として不統一な非正規セグメントが支配的な部分において、消費者の信頼を損ない続けています。この情報の非対称性は購買プロセスに大きな摩擦を生み出しており、購入者は先進市場では標準となっている包括的な車両履歴レポートではなく、表面的な検査やサードパーティの整備士に頼らざるを得ない状況です。信頼の欠如は、車両確認サービスへのアクセスが限られている地方部で最も深刻であり、市場効率と価格設定における地理的格差を生み出しています。

都市部におけるライドヘイリングおよびマイクロモビリティとの競合

主要都市部におけるライドヘイリングサービスおよびマイクロモビリティオプションの普及は、特に密集した大都市圏の若い消費者の間で、中古車所有に対する構造的な競合を生み出しています。さらに、月額PHP 5,000を超える駐車料金と深刻な交通渋滞が、多くの都市居住者を変動費型のライドヘイリングや短距離電動スクーターに頼らせています。この抑制要因は、所有よりも柔軟性を重視する若い消費者の間で最も顕著です。将来の都市交通政策が、この逆風が緩和されるか拡大するかを決定するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

販売業者タイプ別:認定プログラムが正規販売店の成長を支える

正規ディーラーは2025年のフィリピン中古車市場シェアの67.40%を占め、OEMの検査プロトコルと段階的な保証が消費者の購入リスクを低減する中、2031年にかけて7.13%のCAGRで成長しています。銀行は低い金利スプレッドで認定在庫を優遇し、デジタルプラットフォームは購買意欲の高いリードの大半をブランドショールームへと誘導しています。非正規の路傍販売業者は依然として地方の町で優位を保っていますが、若い購入者が書類と標準化された価格設定を求めるにつれ、マージンの圧迫に直面しています。

認定在庫は残存価値も向上させており、0〜3年の車両は非認定車の65%に対して元の価値の80%を維持しています。したがって、正規ディーラーのフィリピン中古車市場シェアは、地方の販売業者が業務を正規化するか、専属ファイナンスプールにアクセスするためにアグリゲーターと提携するにつれ、さらに拡大する見込みです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:SUVが多用途性と浸水耐性で需要を牽引

スポーツユーティリティビークルおよびマルチパーパスビークルは2025年の台数の49.75%を占め、ハッチバックやセダンを上回る8.21%のCAGRで2031年にかけて拡大します。最低地上高、7人乗りレイアウト、ディーゼルオプションにより、Toyota FortunerやMitsubishi Montero Sportなどのモデルは台風シーズンに定番の人気を誇っています。ハイブリッドパワートレインを搭載したクロスオーバーSUVは、3年リース返却を通じて競争力のある価格でフィリピン中古車市場に参入しており、燃料費が上昇する中でも需要を高水準に保っています。

セダンとハッチバックは依然として予算重視の都市部通勤者に対応していますが、家族が車を大型化するにつれ、両者の合計シェアは毎年低下しています。バンとピックアップトラックは物流と農業においてニッチな役割を維持しており、ミンダナオの農業回廊では安定した需要があります。

燃料タイプ別:ガソリンがリード、ハイブリッドが政策の追い風で急増

ガソリンは2025年に63.80%のシェアを維持していますが、CREATE MORE物品税免除を受けてハイブリッドおよび電気自動車が11.32%のCAGRを記録しています。充電ステーションは2025年半ばまでに1,000か所を超え、メトロマニラ、セブ、ダバオに集中しており、初期採用者の航続距離への不安を軽減しています。ディーゼルはピックアップトラックと商用バンにとって依然として重要ですが、都市部中心部でのユーロ5規制に直面しています。

ハイブリッドは初回販売から2〜4年後に中古市場に流入し、取得コストを十分に引き下げることで、運営費を重視する中産階級の購入者を引き付けています。したがって、電動パワートレインのフィリピン中古車市場は予測期間を通じて着実に拡大する見込みです。

販売チャネル別:オフラインが優位、オンラインが急速に拡大

オフライン店舗が2025年の取引の81.60%を占めているのは、特に高額なSUVにおいて実物確認が不可欠であるためです。それでも、モバイルファーストの買い物客がデジタルで車両を絞り込んでからショールーム訪問を予約するため、オンラインプラットフォームは10.87%のCAGRを記録しています。AutoDealの査定エンジンは現在48時間以内にローン事前承認を発行でき、利便性のギャップをファストファッションのEコマースへの期待に合わせています。

プラットフォームは360度ツアー、AIチャット、ブロックチェーンVINチェックを重ねて信頼を構築していますが、オムニチャネルモデルが引き続き主流となるでしょう。フィリピン中古車産業は「クリックして予約、検査して購入」へと進化しており、デジタルのリーチと実物による安心感を融合させています。

車両年式別:ほぼ新車の車両が保証の魅力で存在感を高める

0〜3年の車両は、企業フリートの入れ替えと寛大なOEM保証の移転に支えられ、2031年にかけて9.28%のCAGRで成長しています。これらのほぼ新車の車両は新車価格に対してわずか20%の減価償却ペナルティで取引されており、価値を重視する専門職を引き付けています。4〜6年モデルは依然として2025年に41.25%のシェアを保持していますが、より新しく装備の充実したモデルとの競争が激化しています。

10年超の車両は排気ガスおよびライドヘイリングフリートの規制によりメトロマニラから退出し、初期費用が信頼性を上回る地方市場へと移行しています。したがって、ほぼ新車在庫のフィリピン中古車市場シェアは持続的な拡大が見込まれます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

価格帯別:プレミアム価格帯がOFWおよび外国人居住者の需要で拡大

PHP 50万〜100万の価格帯が2025年の取引の46.20%を占めていますが、帰国OFWや外国人居住者が5年落ちのBMWやレクサスを元の定価の半額で購入するにつれ、PHP 100万超の車両が7.84%のCAGRを記録しています。ディーラーはホワイトグローブショールーム、3年保証、コンシェルジュアフターセールスサポートで対応し、平均販売価格を押し上げています。

PHP 50万未満の車両は農村部の購入者の入口として残っていますが、ファイナンスの限界と低品質な在庫に悩まされています。したがって、価格による断片化が激化し、貸し手と保険会社が各価格帯向けのリスクベース商品を開発することを余儀なくされています。

地域分析

ルソンは2025年の売上の69.40%を占めており、密集したディーラーネットワーク、高速道路インフラ、および高い可処分所得を反映しています。メトロマニラだけでフィリピン中古車市場の相当なシェアを占めていますが、市場の飽和とライドヘイリングの普及拡大が増分成長を抑制しています。カラバルソンと中部ルソンを中心とするルソン地方は、新しい高速道路が郊外の住宅と自動車需要を触媒とする中、この減速を相殺しています。

ビサヤスはセブの多様化した経済とイロイロのBPOブームを基盤に、7.14%のCAGRで最も急成長している地域です。港湾能力の向上とロールオン・ロールオフフェリー航路の整備が物流コストを削減し、正規ディーラーがより幅広い在庫を確保し認定プログラムを展開することを促しています。ビサヤスの購入者はアフターセールスのカバレッジを重視しており、この地域はOEMブランド保証にとって肥沃な土壌となっています。

ミンダナオは絶対的な台数では遅れをとっていますが、ダバオ、カガヤン・デ・オロ、ヘネラル・サントスでキャッチアップの勢いを見せています。需要は農業・鉱業道路に適したピックアップトラックとSUVに偏っています。ファイナンスの普及は改善しているものの、依然として全国平均を下回っており、市場の深度を制限しています。しかし、政治的安定化への取り組みとインフラプロジェクトにより、10年代後半までにこのギャップが縮小する可能性があります。

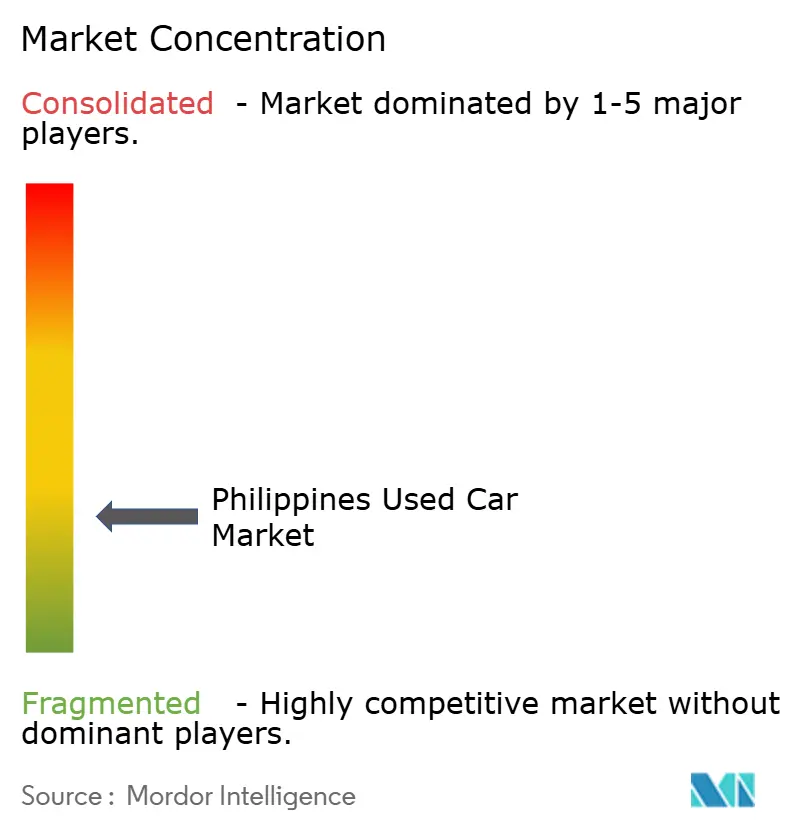

競合環境

フィリピンでは、中古車市場は中程度に集中しています。OEM系列の主要認定プログラムと大手Eコマースプラットフォームが合わせて総販売額の相当部分を占めています。先頭を走るのはToyota Motor Philippinesで、広範なT-Sureネットワークを誇り、比較的新しい車両に対して競争力のあるファイナンスオプションを提供しています。一方、Hyundai HARIはブロックチェーンVIN台帳を試験導入して購入者の信頼を高めており、三菱はスービックの再整備ハブを活用して免税輸入を取り込み、内陸のショールームに供給しています[3]Mitsubishi Motors Philippines、「Diamond CPO Subic Facility」、mitsubishi-motors.com.ph。

デジタル分野では、アグリゲーターが時間とデータをめぐって競い合っています。AutoDealのAIエンジンはほぼ即座に価格ガイダンスを提供しています。一方、多額の資金調達を受けたCarmudiは、Manulifeからの即時保険見積もりを組み込んでいます。Carousellはピアツーピア融資に進出し、魅力的なリターンを約束するクラウドソーシングの頭金で銀行口座を持たないミレニアル世代を引き付けています。

PGA Cars Premium Usedのようなラグジュアリーニッチプレーヤーは、ドイツブランドの包括的な車両チェックと延長サービスパッケージを提供することで存在感を示しています。しかし、地方の小規模販売業者は、在庫の審査プロセスを向上させ、フィンテック貸し手との提携を築かない限り、周縁化の脅威に直面しています。

フィリピン中古車産業リーダー

Carmudi

Carousell

Philkotse.com

Carmax

LausGroup

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Security BankはAutoDealと提携し、フィリピン人向けの自動車ファイナンスオプションを強化しました。AutoDealの豊富な車両掲載とSecurity Bankの柔軟なローンオプションを統合し、2025年3月時点で車両ローンが前年比18.8%増という自動車ローン市場の著しい成長の中、車購入者にシームレスなデジタル体験を提供しています。

- 2025年7月:ルソンとビサヤスにおけるブランドプレゼンスの強化を目的として、Omoda & Jaecooの新たなディーラーシップ2店舗がオープンしました。2025年2月の正式ローンチ後、Omoda & Jaecoo Motor Philippines Inc.は戦略的な拡大計画を通じて全国的な強固なプレゼンスの構築に注力しています。

フィリピン中古車市場レポートの調査範囲

フィリピン中古車市場レポートは、販売業者タイプ(正規および非正規)、車両タイプ(ハッチバック、セダン、スポーツユーティリティビークル&マルチパーパスビークル、ピックアップトラック、バン)、燃料タイプ(ガソリン、ディーゼル、ハイブリッドおよび電気、その他(CNG、LPG))、販売チャネル(オンラインおよびオフライン)、車両年式(0〜3年、4〜6年、7〜10年、10年超)、価格帯(PHP 50万未満、PHP 50万〜100万、100万超)、および地域(ルソン、ビサヤス、ミンダナオ)別にセグメント化されています。市場予測は金額(USD)および台数(台)で提供されます。

| 正規 |

| 非正規 |

| ハッチバック |

| セダン |

| スポーツユーティリティビークルおよびマルチパーパスビークル |

| ピックアップトラック |

| バン |

| ガソリン |

| ディーゼル |

| ハイブリッドおよび電気 |

| その他(CNG、LPG) |

| オンライン |

| オフライン |

| 0〜3年 |

| 4〜6年 |

| 7〜10年 |

| 10年超 |

| 50万未満 |

| 50万〜100万 |

| 100万超 |

| ルソン |

| ビサヤス |

| ミンダナオ |

| 販売業者タイプ別 | 正規 |

| 非正規 | |

| 車両タイプ別 | ハッチバック |

| セダン | |

| スポーツユーティリティビークルおよびマルチパーパスビークル | |

| ピックアップトラック | |

| バン | |

| 燃料タイプ別 | ガソリン |

| ディーゼル | |

| ハイブリッドおよび電気 | |

| その他(CNG、LPG) | |

| 販売チャネル別 | オンライン |

| オフライン | |

| 車両年式別 | 0〜3年 |

| 4〜6年 | |

| 7〜10年 | |

| 10年超 | |

| 価格帯別(PHP) | 50万未満 |

| 50万〜100万 | |

| 100万超 | |

| 地域別 | ルソン |

| ビサヤス | |

| ミンダナオ |

レポートで回答される主要な質問

フィリピン中古車市場の現在の規模と成長速度は?

2026年にUSD 62億5,000万に達しており、2031年までにUSD 83億9,000万に達する見込みで、6.06%のCAGRを反映しています。

最も急速に拡大している販売チャネルはどれですか?

オンラインマーケットプレイスは10.87%のCAGRを記録していますが、オフラインショールームが依然として大半の取引を成立させています。

どの車両タイプが需要を牽引していますか?

スポーツユーティリティビークルおよびマルチパーパスビークルは市場の約半分の49.75%を占め、浸水耐性と家族向けの収容能力から最も強い8.21%のCAGRを記録しています。

ハイブリッドおよびEVのパフォーマンスはどうですか?

小さなベースから出発していますが、CREATE MORE物品税免除と新しい充電ステーションに支えられ、11.32%のCAGRで上昇しています。

最終更新日: