ソフトジェルカプセル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

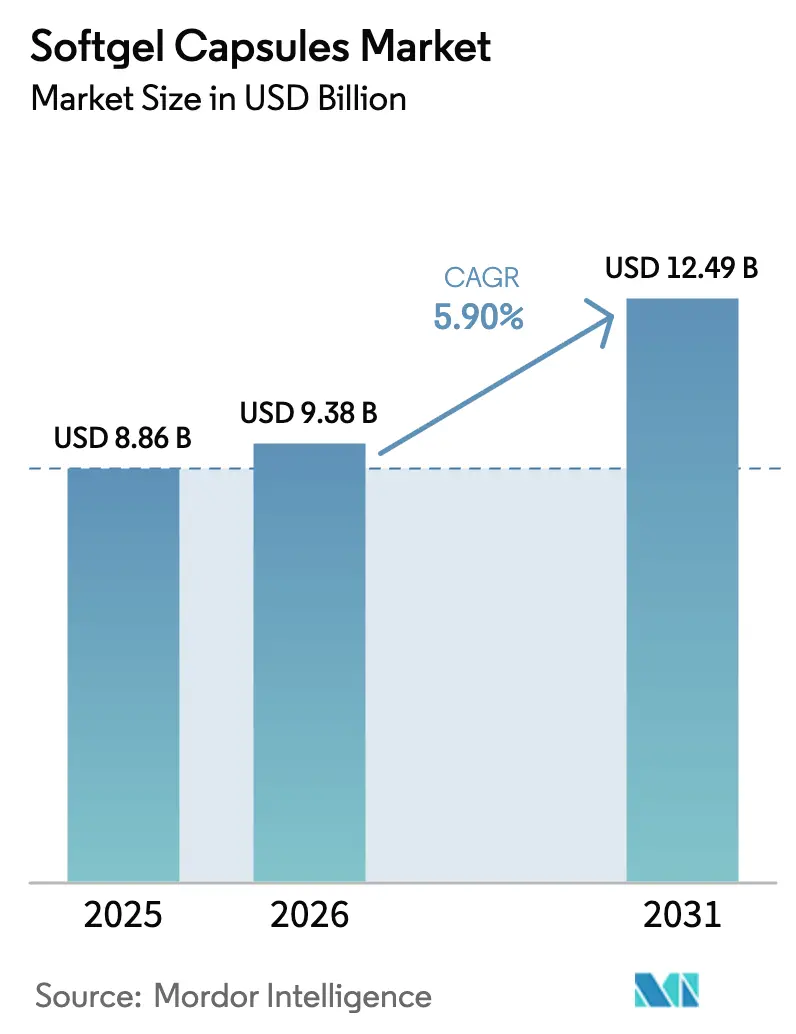

| 市場規模 (2026) | 9.38 十億米ドル |

| 市場規模 (2031) | 12.49 十億米ドル |

| 成長率 (2026 - 2031) | 5.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

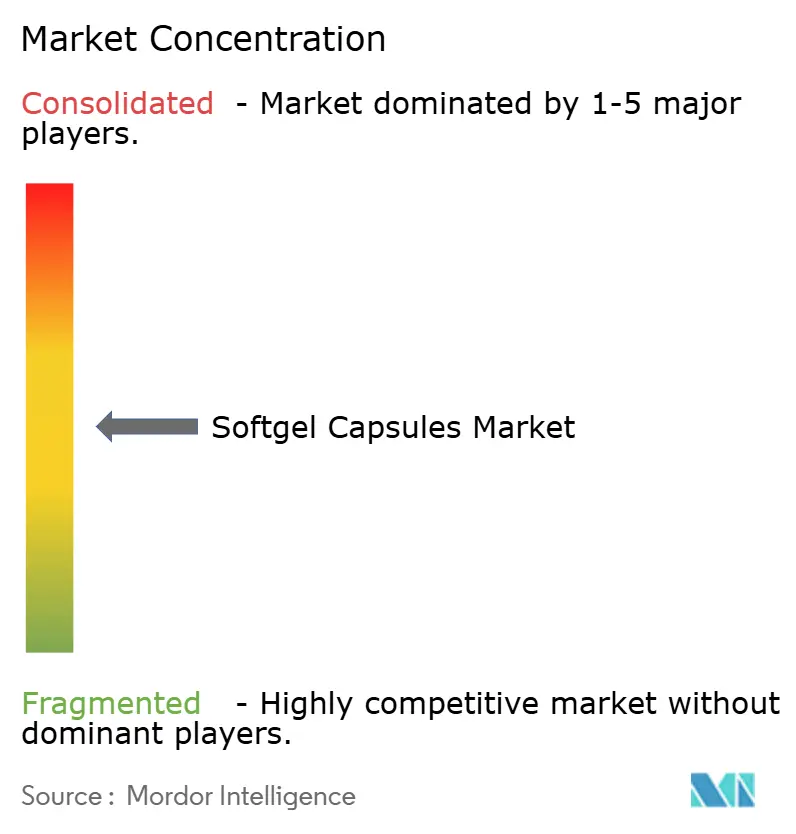

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソフトジェルカプセル市場分析

ソフトジェルカプセル市場規模は、2025年に88億6,000万米ドルから2026年に93億8,000万米ドルに拡大し、2026年~2031年の年平均成長率(CAGR)5.9%で2031年までに124億9,000万米ドルに達すると予測されています。植物由来シェルへの継続的なシフト、精密薬物送達システム、および地域的に多様化した製造体制がこの成長軌道を支えています。規制当局による動物由来原料への圧力が高まり、消費者がクリーンラベル製品を志向するなか、プルランベースのプランキャップスおよびヒドロキシプロピルメチルセルロース(HPMC)系製剤が支持を集めています。エボニックのプラスチサイザーフリーEUDRAGIT FL 30 D-55やGELITAのワンステップDELASOLシステムなどの技術的革新は、製剤サイクルを加速し、バイオロジクスへの適用範囲を広げ、コスト超過を低減しています。一方、アジア太平洋地域におけるサプライチェーンの現地化、および北米・欧州における医薬品受託製造機関(CDMO)の統合は、生産能力の増強とリードタイムの短縮をもたらし、原材料価格の変動にもかかわらず安定的な市場拡大を支えています。

主要レポートポイント

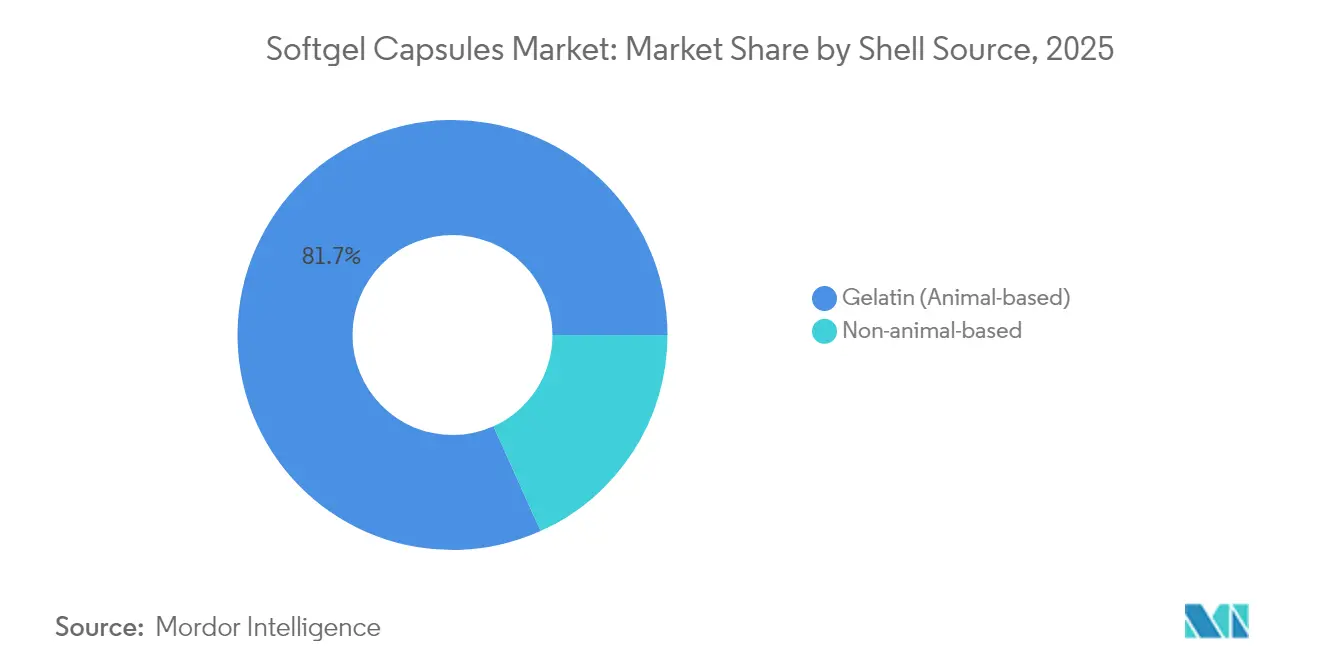

- シェルソース別では、ゼラチンが2025年のソフトジェルカプセル市場シェアの81.72%を占め、非動物由来シェルは2031年にかけて年平均成長率(CAGR)6.9%で成長すると予測されています。

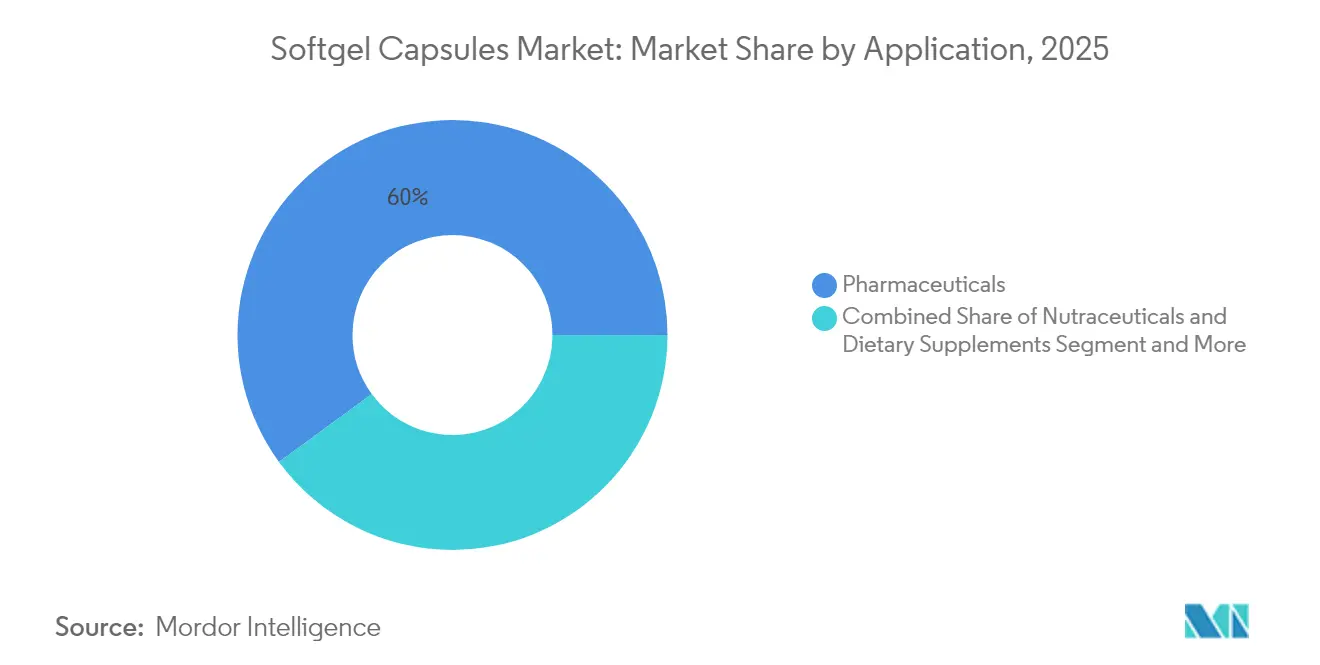

- 用途別では、医薬品が2025年の収益シェアの60.05%でトップであり、ニュートラシューティカルズは2031年にかけて年平均成長率(CAGR)7.55%で拡大すると予測されています。

- 地域別では、北米が2025年のソフトジェルカプセル市場の33.22%を占め、アジア太平洋地域が2031年にかけて最も高い年平均成長率(CAGR)7.7%を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルソフトジェルカプセル市場のトレンドと考察

促進要因のインパクト分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 技術的進歩とR&D支出の増加 | +1.2% | 北米および欧州連合(EU)に集中したグローバル規模 | 中期(2~4年) |

| 健康志向の消費者からの需要拡大 | +0.9% | グローバル規模、北米および先進国のアジア太平洋市場が牽引 | 短期(2年以内) |

| 嚥下しやすい剤形を求める高齢化人口 | +0.8% | 北米、欧州、日本 | 長期(4年以上) |

| バイオロジクスパイプライン向け精密腸溶性ソフトジェル | +0.7% | 北米および欧州連合(EU)、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| サブスクリプション型パーソナライズド栄養モデル | +0.5% | 北米、西欧 | 短期(2年以内) |

| アジア太平洋地域CDMOの能力拡張競争(サプライチェーンの安定確保) | +0.6% | アジア太平洋地域を中心に、グローバルサプライチェーンへの波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

技術的進歩とR&D支出の増加

製薬会社は、バイオアベイラビリティを向上させる薬物送達形態へ予算を再配分しており、難溶性の有効医薬品成分(API)の処方においてソフトジェルが優先的な選択肢として浮上しています。エボニックのEUDRAGIT FL 30 D-55は調製時間を70%短縮し、スケールアップ期間の圧縮と資本のロックインリスクの低減を実現します。[1]出典:Evonik Industries、「腸溶性コーティングのゴールドスタンダードがプラチナへ」、healthcare.evonik.com 甲状腺機能亢進症を標的とするチオウレイレン液体およびバコパ・モンニエリ複合体に関する特許出願は、このプラットフォームの汎用性を裏付けています。統合型CDMOは製剤、分析、および商業生産を一括提供し、技術移転の摩擦を低減して市場投入を加速させています。この傾向は、ノボ・ホールディングスによるCatalentの買収においても強調されています。

健康志向の消費者からの需要拡大

植物中心の食生活と透明性の高い成分表示へのシフトが、HPMCおよびプルランの採用をさらに促進しています。栄養補助食品利用者のほぼ半数が現在カプセル剤を好み、嚥下のしやすさ、臭いの抑制、および効果の速やかな発現を理由として挙げています。メーカーはヴィーガン認証取得済みの製造ラインへの投資を進め、食事制限を満たしながら機能性を維持するカラギーナンやペクチンベースのシステムなど革新的なシェル材料の開発に取り組んでいます。健康意識と倫理的消費パターンの融合が、業界全体の製品開発優先事項を再編しています。

嚥下しやすい剤形を求める高齢化人口

世界的な高齢化の進展により、嚥下障害(ディスファジア)に対応した剤形への需要が高まっています。ソフトジェルは20~30分で溶解し、なめらかな外形が服用を容易にすることで、心血管疾患および認知機能療法におけるアドヒアランスの改善に寄与します。示差走査熱量測定(DSC)を用いた機械的最適化研究では、シェルの弾性向上が明らかにされており、輸送中の破損リスクを低減します。ニュートラシューティカルズブランドは、これらの特性を活用してオメガ3、コラーゲン、ビタミンDを配合した製品を展開し、関節、視力、および皮膚の健康を訴求しています。

バイオロジクスパイプライン向け精密腸溶性ソフトジェル

胃のpHからペイロードを保護しつつ十二指腸での放出を確保する腸溶性カプセルは、ペプチドおよびプロバイオティクスにとって不可欠です。GELITAのDELASOLワンステップ技術は、別途コーティングを施すことなく米国薬局方(USP)の溶出基準を満たし、品質保証(QA)工程とエネルギー消費を最大30%削減します。LonzaのEnprotectは30分で98%のバッファー放出を達成し、2023年のメディスン・メーカー・イノベーション・アワードを受賞しました。MDPIの研究では、腸溶性システムに封入されたラクトフェリンペレットの2年間の保存安定性が実証され、デリケートなバイオロジクスへの適用可能性が示されました。

抑制要因のインパクト分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製品の液漏れおよび高温多湿環境における安定性の問題 | -0.8% | 熱帯・多湿地域を中心としたグローバル規模 | 短期(2年以内) |

| 厳格な原料調達および牛海綿状脳症(BSE)フリーゼラチン規制 | -0.6% | 欧州、北米を中心にグローバル貿易への波及 | 中期(2~4年) |

| オメガ3の供給変動によるフィルコストの上昇 | -0.5% | ニュートラシューティカルズセグメントに急性の影響を与えるグローバル規模 | 短期(2年以内) |

| 植物由来シェルシーリングのスケールアップ障壁 | -0.4% | ヴィーガン代替品への移行市場を中心としたグローバル規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

製品の液漏れおよび高温多湿環境における安定性の問題

水分の吸収によりシームが弱化し、酸化が促進されることは、熱帯地域における温度感受性オメガ3フィルにとって重大な懸念事項です。従来のゼラチンシェルは、極端な環境条件下でシール完全性を損なう可能性がある水分吸収率を示し、製品の液漏れおよび保存安定性の低下につながります。2024年に「Advanced Healthcare Materials(先進医療材料)」誌に掲載された研究は、保管条件全体を通じた製品品質の確保に向けて、示差走査熱量測定(DSC)および機械試験を用いたシェル製剤最適化の重要性を強調しました。[2]出典:Naharros-Molинeroら、「軟ゼラチンカプセルにおけるシェル製剤」、onlinelibrary.wiley.com 水分バリアコーティングおよびプラスチサイザーブレンドの進歩は、ラボスケールでの有望性を示していますが、広範な商業利用に向けた規制当局の承認を待っている状況です。

厳格な原料調達および牛海綿状脳症(BSE)フリーゼラチン規制

欧州食品安全機関(EFSA)の2024年評価を受けた監視体制の強化により、完全なトレーサビリティの確保が求められ、調達リードタイムと原材料コストが上昇しています。[3]出典:EFSAの生物学的ハザードに関するパネル、「骨由来反芻動物コラーゲンおよびゼラチンのBSEリスク」、wiley.com 強固な監査体制を持たない中小企業は不均衡な障壁に直面しており、植物由来代替品への移行を加速させています。牛由来フリーゼラチンとHPMCの在庫を組み合わせたデュアルソーシング戦略は、供給の途絶を避けようとする企業のあいだで支持を集めています。企業は、多様な市場需要に応えながら規制遵守を維持するため、従来のゼラチンと植物由来代替品を組み合わせたデュアルソーシング戦略への投資を増加させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

シェルソース別:植物由来イノベーションの加速

ゼラチンカテゴリーは2025年のソフトジェルカプセル市場シェアの81.72%を占め、信頼性の高いサプライチェーンと実証済みの機械的強度に支えられています。しかしながら、BSEに関する規制上の精査と消費者の倫理意識が製剤担当者の切り替えを促すなか、非動物由来シェルは年平均成長率(CAGR)6.9%で拡大しています。HPMCシェルは水分保護と迅速な崩壊性を提供し、プルランは抗酸化物質とプロバイオティクスを保護する優れた酸素バリア性を発揮します。カラギーナンおよびペクチン系は進歩を続けていますが、商業規模での生産には依然として課題が残ります。競争上の差別化は、シェルの透明性、シール完全性、および生産ライン処理能力のバランスにかかっています。

植物由来カプセルの生産能力拡大がサプライダイナミクスを再編しています。IFFファーマソリューションズは、吸湿性植物素材向けに設計された非遺伝子組み換え(非GMO)HPMCオプションを市場に提供しています。ゼラチンサプライヤーは、厳格な薬局方基準に準拠した低エンドトキシン牛由来・豚由来製品など特殊グレードを投入して対応しています。イノベーションは二軸で進展しています。従来のゼラチンを改良しながら次世代のヴィーガン代替品を商業化するという方向性です。ソフトジェルカプセル市場は、ダウンタイムなしに両素材間で生産ラインを切り替えられる事業者を引き続き優遇しています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

用途別:医薬品がリード、ニュートラシューティカルズが急成長

医薬品用途は2025年の収益の60.05%を占め、脂質ベースフィルから恩恵を受ける難溶性の新規化学物質(NCE)の波に支えられています。生物学的同等性経路を統一する規制の整合化を反映し、医薬品向けソフトジェルカプセル市場規模は今後数年間で成長する見込みです。精密腸溶性剤形はバイオロジクスの安定性課題に対応し、治療候補のパイプラインを拡大しています。

最も急成長しているセグメントであるニュートラシューティカルズは、年平均成長率(CAGR)7.55%で、消費者に直接発送される日々のパックにマイクロニュートリエントを組み込むパーソナライズドサブスクリプションサービスを活用しています。データ駆動型製剤が免疫、女性の健康、および関節ケアに軸足を移すなか、ニュートラシューティカルズ向けソフトジェルカプセル市場規模は拡大が期待されています。コラーゲンペプチドとビオチンの共封入技術を採用した「ビューティーフロムウィズイン(内側からの美容)」ブランドの化粧栄養ハイブリッド製品が、競争の激しいサプリメント市場で差別化を図っています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

地域分析

北米は2025年の収益の33.22%でトップを維持しており、深いR&Dパイプライン、豊富なCDMO生産能力、および市場投入時間を短縮する明確な米国食品医薬品局(FDA)の承認経路に支えられています。同地域は、嚥下可能な剤形を重視する高齢化人口と、パーソナライズドパックを促進する成熟したeコマースのニュートラシューティカルズチャネルから恩恵を受けています。カナダの医薬品R&Dに対する税制優遇措置とメキシコのコスト競争力のあるフィルフィニッシュサイトが米国の生産能力を補完し、地域クラスター効果を育んでいます。

欧州は第2位に位置し、2024年の欧州食品安全機関(EFSA)リスク再評価を受けた高品質基準とゼラチン原産地の厳格な確認を特徴としています。ドイツのAenova Groupはゼラチンおよびヴィーガンソフトジェルの多拠点生産ラインを運営し、イタリア、フランス、スペインは地域ブランドオーナーを支援する専門CDMOを擁しています。クロアチアおよびポーランドの東欧施設は、依然として欧州連合(EU)の医薬品製造・品質管理基準(GMP)を満たすコスト競争力のある拠点として投資を集めています。

アジア太平洋地域は年平均成長率(CAGR)7.7%で最も高い成長を示しており、タイ、韓国、インドの新工場が中国以外へのサプライチェーン多様化を推進しています。Sirio Pharmaのタイにおける4,000万米ドルの拠点とSK pharmtecoの韓国における2億6,000万米ドルの拡張投資が、地域の生産能力競争を象徴しています。日本の厳格な品質文化とオーストラリアの規制効率性は、西側市場向けアジア太平洋地域輸出の拠点として機能しています。医療費支出の増加、都市化の進展、およびデジタルファーマシーの普及が持続的な需要を下支えしています。

規制環境

ソフトジェルカプセルの開発・製造は、最終市場によって医薬品GMPまたはサプリメントCGMPのいずれかに該当する。米国では21 CFR Part 111がサプリメント用ソフトジェルを規定しており、FDAの査察制度が文書化要件と品質管理の基準を形成している。規制対象物質を扱う大規模受託施設は、2025年および2026年の連邦官報告示にも反映されている通り、DEA登録要件にも対応する必要がある。

米国外では、サプライヤーの資格認定や各種認証が、ゼラチンおよび非動物性シェルの両方の調達リスクの低減に役立っている。NSFインターナショナルGMP、UL GMP、ハラール認証、日本の医薬品・医薬部外品・化粧品製造に関する許認可などの認証が、グローバルサプライチェーンを支えている。EFSAが2024年に発表したBSEフリーゼラチンに関するリスク評価は、ゼラチンサプライチェーンにおけるトレーサビリティ要件を強化するとともに、植物由来シェルの並行的な資格認定を後押ししている。一方で、輸入登録や施設登録をめぐる継続的な規制動向は、能力展開の速度に影響を与えている。

競争環境

ソフトジェルカプセル市場は、ノボ・ホールディングスによる165億米ドルのCatalent買収を経て、中程度の集中度を示しています。垂直統合は開発から商業生産までのワンストップサービスを提供し、一方で小規模なイノベーターはヴィーガンシェルおよび高効能フィルにおいてニッチを確立しています。LonzaのEnprotectは2023年のメディスン・メーカー・アワードを受賞しましたが、同社は続いてより高い利益率のCDMOセグメントに注力するためカプセル事業の売却計画を発表しました。

欧州のCDMOはクリーンラベル需要の高まりに対応してヴィーガン生産能力を拡大しており、AenovaはVegaGelsを発表し、地元顧客を確保するためドイツの生産ラインを拡張しました。アジアのメーカーはコストと速度を重視しており、WuXi STAはペプチドおよびオリゴヌクレオチドラインを拡大し、単一の品質マネジメントシステム(QMS)のもとで統合的な有効医薬品成分(API)および製剤製造を提供しています。供給契約はますます製剤最適化、分析法開発、および規制当局への申請書類作成をバンドルし、候補物質の選定から商業化ローンチまでのタイムラインを短縮しています。

技術的競争はシェル材料科学と連続製造を中心に展開されています。ワックスベースの持続放出システムおよび脂質多粒子システムに関する特許出願は、バイオアベイラビリティのギャップを解決するためのR&D支出の増加を示しています。消費者の倫理意識が購買決定を左右するなか、シームの完全性や機械処理能力を損なうことなく植物由来シェルをスケールアップできる企業が市場シェアを獲得できる立場にあります。

ソフトジェルカプセル業界リーダー企業

Fuji Capsule Co., Ltd.

Soft Gel Technologies, Inc.

Catalent Inc.

Lonza (Capsugel)

CAPTEK Softgel International

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制上の文書化要件がクリーンラベル志向と合致する領域で機会が生まれつつあり、ブランドは処理能力を犠牲にすることなく、監査可能なトレーサビリティとHPMCやプルランなどの非動物性シェルを求めている。2025年時点で、ゼラチンはソフトジェルカプセルの81.72%を占めており、植物由来シェルの開発とGMP認証の拡大により処方の柔軟性が高まるにつれて、非動物性シェルには成長余地がある。非動物性シェルは2031年までCAGR 6.9%で推移すると見込まれ、ヴィーガンおよびクリーンラベル形態への消費者・小売業者の嗜好の変化を反映している。

医薬品および研究向けサプライチェーンでは、規制対象材料の取り扱いが引き続き資格を持つサプライヤー基盤の拡大を後押ししている。規制物質の輸入業者・製造業者に対するDEA登録の動きは、CDMOがソフトジェル開発のための処方設計、分析バリデーション、規制文書化に対応する能力セットを拡大していることを示している。

最近の業界動向

- 2026年5月:アジア太平洋地域において、Fuji Capsule Co. Ltd.が2026年4月に開催されたCPHI Japan 2026の成功裏の終了を発表した。このイベントは、ゼラチンおよび代替シェルソフトジェルに関する地域的な取り組みの継続を示している。メーカーがデュアルシェル対応能力を追求する中、サプライヤー資格認定活動が引き続き注目されている。

- 2026年2月:Catalentが、コーティング不要の腸溶性放出向けOptiGel DRソフトジェル技術を発表した。この技術は処理工程を削減し、腸溶性用途の開発期間を短縮する。この発表は、規制市場向けの専門的なソフトジェルプラットフォームに対するCatalentの注力を裏付けている。

- 2025年10月:Soft Gel Technologies Inc.が、藻類油向けのヴィーガンソフトジェルであるPlantOmegaを発表した。この製品発売により、植物由来シェルの選択肢が栄養補助食品分野にも広がり、オメガ3セグメントにおけるクリーンラベル志向を後押ししている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は、ゼラチン製および非ゼラチン製の両方のシェルを含み、医薬品、サプリメント、および主要地域における一部の消費者向けヘルスケア用途向けに充填・販売されるソフトジェルカプセルの製造・供給から得られる収益を対象とする。

対象範囲の除外事項:硬質空カプセル、原材料市場としてのばら売りゼラチン、およびカプセルが投入コストの一部に過ぎない完成品栄養補助食品ブランドは除外する。

セグメンテーション概要

- シェルソース別

- ゼラチン(動物由来)

- 非動物由来

- 用途別

- 医薬品

- ニュートラシューティカルズおよび栄養補助食品

- 化粧品・パーソナルケア

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、繰り返し確認可能な需給シグナルをマッピングすることから始まり、それをソフトジェルの製造・販売方法と整合させる形で進められる。サプリメントや医薬品の消費動向を示す公的な保健・貿易データ、およびカプセル原材料の国境を越えた移動状況を確認する。

利用される主な公開情報源には、米国FDAのデータベースおよび剤形に関するガイダンス、NIH栄養補助食品局のページ、サプリメント使用に関連するCDCの保健統計、カプセルおよびゼラチン関連の流通に関するUN Comtrade貿易統計、正規化に用いる世界銀行のマクロ指標などが含まれる。これらは、企業の年次報告書、投資家向けプレゼンテーション、プレスリリース、信頼性の高い業界出版物によって補完され、さらに企業財務やインテリジェンス、処方・シェル分野のイノベーションを追跡するための特許データベースの有料購読も選択的に利用される。これらのデスクリサーチ情報源はあくまで例示であり、網羅的なものではなく、データ収集、相互確認、明確化のために他の多くの参考資料も使用された。

一次インタビューおよび調査

公開データではシェルタイプおよび最終用途によるソフトジェル価値の配分の変化がほとんど示されないため、実地調査は、モデルを実際の価格設定、生産能力の動向、購買パターンに整合させることに重点を置いている。カプセルメーカー、受託製造業者、原材料サプライヤー、川下の購買者に対してヒアリングを行い、主要消費地域全体で回答者の構成を維持することで、稼働率、平均販売価格、およびゼラチン製シェルと非ゼラチン製シェル間の代替傾向を確認した。

一次調査の実地調査における回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):13% | アジア太平洋:42% |

| ミドルティア:54% | 機能部門・事業部門リーダー:29% | 欧州・中東・アフリカ:33% |

| 中小プレイヤー:15% | マネージャー:58% | 南北アメリカ:25% |

市場規模算定と予測

市場規模の算定は、最終用途からの需要プールを再構築し、現実的な換算ステップを用いてそれをソフトジェルカプセルの価値に変換することによって行われる。トップダウンとボトムアップの両方のロジックを実践的な順序で適用し、まずサプリメントおよび処方薬の指標から需要を形成し、その後サプライヤー側のシグナルと照合する。

合計値の妥当性を保つため、ゼラチン製と非ゼラチン製シェルの価格サンプル、メーカーから共有される生産能力・稼働率のチェック、ソフトジェルが外部委託される場合の受託製造シェアに関するチャネルチェックなど、選択的なボトムアップ推定によってトップダウンの結果を裏付ける。モデルに大きな影響を与える主要な入力要素には、ゼラチン製と非ゼラチン製のシェル構成比、サプリメント全体に占めるソフトジェルの割合、地域ごとの生産能力増強と稼働率、シェルタイプ別の平均販売価格の推移、より付加価値の高い処方への用途構成のシフトが含まれる。

予測にあたっては、インタビューで収集した変数レベルの見通しに基づくシナリオ分析を用い、需要の伸びをサプリメントの普及、地域別の生産拡大、原材料価格変動による緩やかな価格変化と結び付けている。小規模な国においてボトムアップの入力データが不足している場合は、類似市場に基づく代替比率によって補完し、最終確定前に貿易データおよびマクロ指標と再照合する。

データ検証と更新サイクル

承認前に、主要原材料の貿易動向パターン、発表済みの生産能力拡張計画、サプリメントおよび経口剤形における主要な需要変化など、独立したシグナルと照らし合わせて結果をクロスチェックする。大きな乖離が見られた場合は、前提条件を再検討し、影響度の高い変数に対して感度分析を再実行し、データポイントに整合性が見られない場合には該当する回答者に再度連絡を取ることで調査を行う。

第二の分析者がモデルのロジックと最終数値を確認し、記載された入力データから計算結果が再現可能であることを確認する。レポートは毎年更新され、重要な事象が発生した場合には臨時更新も行われる。また、最終納品前には最終確認を行い、クライアントには入手可能な最新情報に基づいた更新版が提供される。

Mordor Intelligenceのソフトジェルカプセル市場推計と他の公表推計との比較

ソフトジェルカプセルの公表市場規模がしばしば異なるのは、各発行元が市場の境界を異なる方法で設定していること、また基準年、価格算定ロジック、通貨換算のタイミングが異なることが理由である。この市場では、推計がカプセル製造収益のみを対象としているか、それとも受託充填・仕上げサービスや完成品サプリメントブランドの価値も含めているかによって、最も大きな差が生じる傾向がある。

稼働率とシェル構成の変化を追跡し、インタビューによる確認を通じて地域別の平均販売価格の前提を更新することで、Mordor Intelligenceは合計値をカプセル製造価値に整合させている。これにより、市場範囲外にある隣接した完成品収益を誤って含めてしまうリスクを低減している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 9.38億米ドル(2026年) | |

| 業界誌発行元A | 7.90億米ドル(2024年) | より早い基準年を採用し、予測期間においてより急速な成長曲線を適用しており、算定の一部はカプセル価値と完成品サプリメントの価格前提を混合しているように見える。 |

| 業界トラッカーB | 8.02億米ドル(2024年) | 推計の基準を2024年に固定し、より均一な地域別推移を用いており、稼働率や非ゼラチン製シェルの浸透度に関する可視性が限られているため、構成変化による価値の変動が抑制されている可能性がある。 |

総合すると、この差異は主に基準年の整合性と、どの収益層をカウントしているかによって説明される。対象範囲をカプセル製造価値に限定し、価格および構成に関する前提を供給側の実態と照らして再確認することで、結果として得られる市場規模は、再現可能な手順によって追跡・更新しやすくなる。

レポートで回答される主要な質問

2031年までのソフトジェルカプセル市場の予測値は?

市場は年平均成長率(CAGR)5.90%で2031年までに124億9,000万米ドルに達する見込みです。

最も急成長しているシェル素材は何ですか?

非動物由来シェル、主にHPMCおよびプルランが、2031年にかけて年平均成長率(CAGR)6.9%で成長しています。

ソフトジェルがバイオロジクスに好まれる理由は何ですか?

腸溶性ソフトジェル技術は、デリケートな有効医薬品成分(API)を胃酸から保護し、腸管への標的放出と高いバイオアベイラビリティを確保します。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は、新たな製造投資と医療費支出の拡大を背景に、2031年にかけて年平均成長率(CAGR)7.7%を記録すると見込まれています。

規制はシェルの原料調達にどのような影響を与えていますか?

欧州および北米における牛海綿状脳症(BSE)フリーの義務化の強化により、メーカーは完全にトレーサブルな牛由来原料の採用を迫られ、植物由来代替品への移行を加速させています。

最終更新日: