核医学治療薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

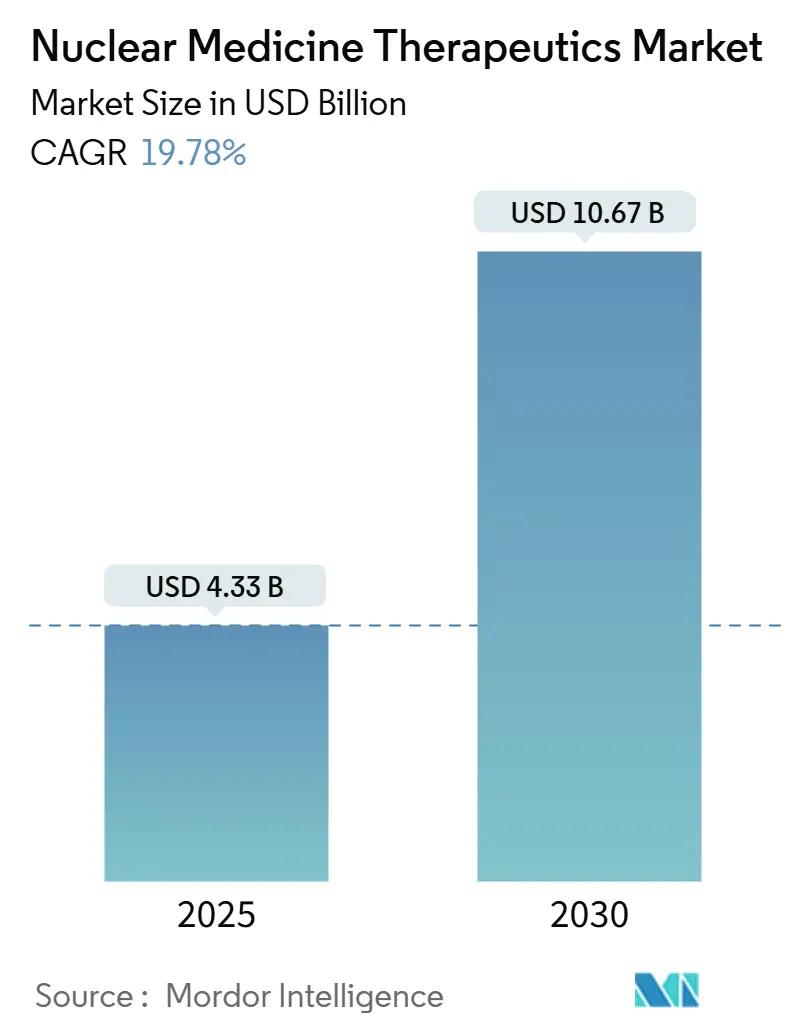

| 市場規模 (2025) | 4.33 十億米ドル |

| 市場規模 (2030) | 10.67 十億米ドル |

| 成長率 (2025 - 2030) | 19.78% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる核医学治療薬市場分析

核医学治療薬市場は2025年に43億3,000万米ドルに達し、2030年には106億7,000万米ドルへと成長する見通しで、19.78%のCAGRで拡大します。放射性医薬品が緩和的選択肢から腫瘍学・神経学・心臓病学における一次治療へと移行するにつれ、需要は加速しています。アルファ線放出同位体における革新、償還支援の拡大、テラノスティクス薬剤の安定したパイプラインが引き続き処置件数を拡大させています。メーカーは供給のボトルネックを抑制するために自社内同位体製造を追求し、病院は人工知能を活用した線量測定を採用して治療成績の向上を図っています。地域別では、北米の強固なインフラが核医学治療薬市場を支えていますが、アジア太平洋地域におけるサイクロトロンおよび専門クリニックの急速な整備が、長期的な成長エンジンとしての地位を確立しつつあります。

主要レポートのポイント

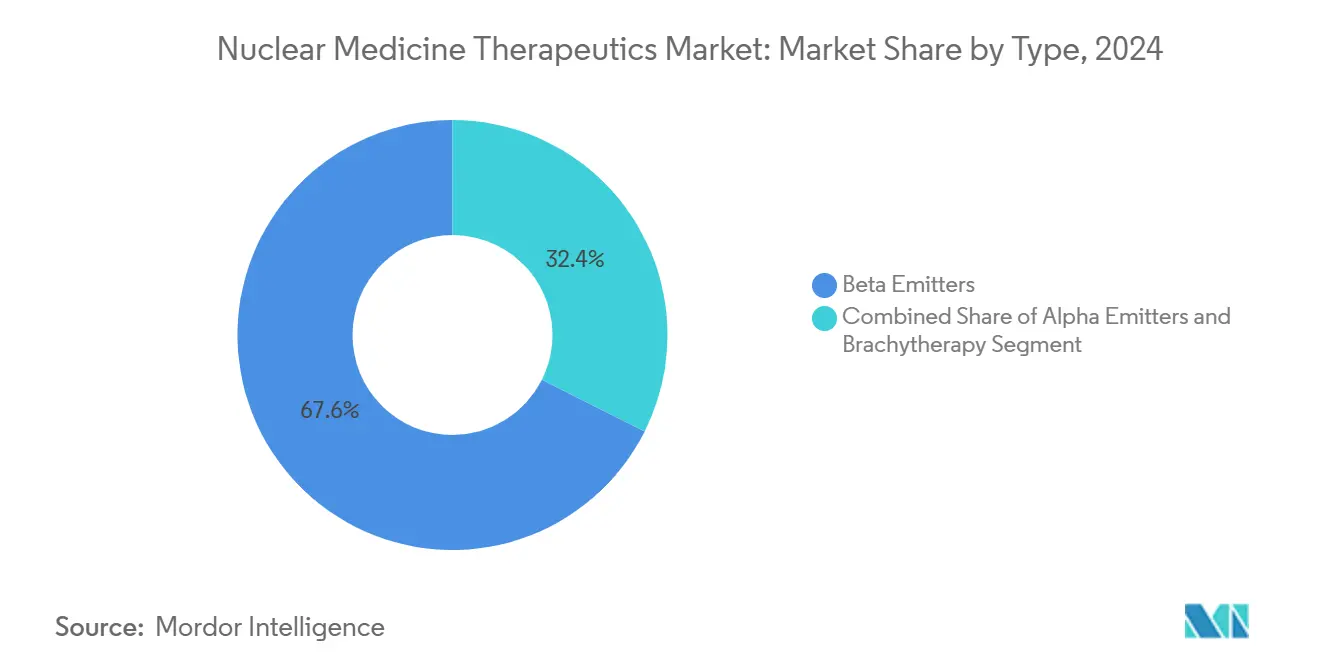

- タイプ別では、ベータ線放出体が2024年の核医学治療薬市場シェアの67.58%をリードし、アルファ線放出体は2030年にかけて最高の23.55% CAGRを記録します。

- 治療モダリティ別では、標的放射性リガンド療法が2024年の核医学治療薬市場の49.56%を占め、ホウ素中性子捕捉療法が20.11% CAGRで最も速く成長します。

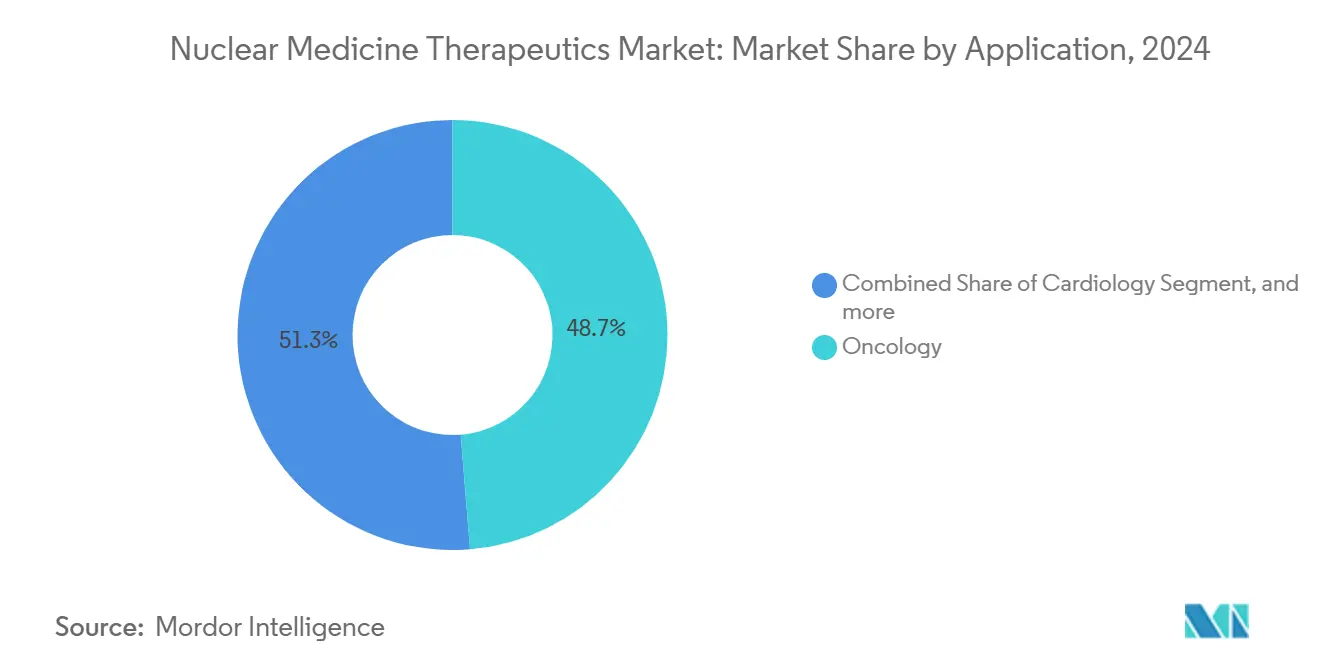

- 適用分野別では、腫瘍学が2024年の核医学治療薬市場規模の48.68%のシェアを保持し、神経学は2025年~2030年の間に21.29% CAGRで成長する見込みです。

- エンドユーザー別では、病院・がんセンターが2024年の核医学治療薬市場の57.26%のシェアを獲得し、放射性薬局は20.31% CAGRで拡大します。

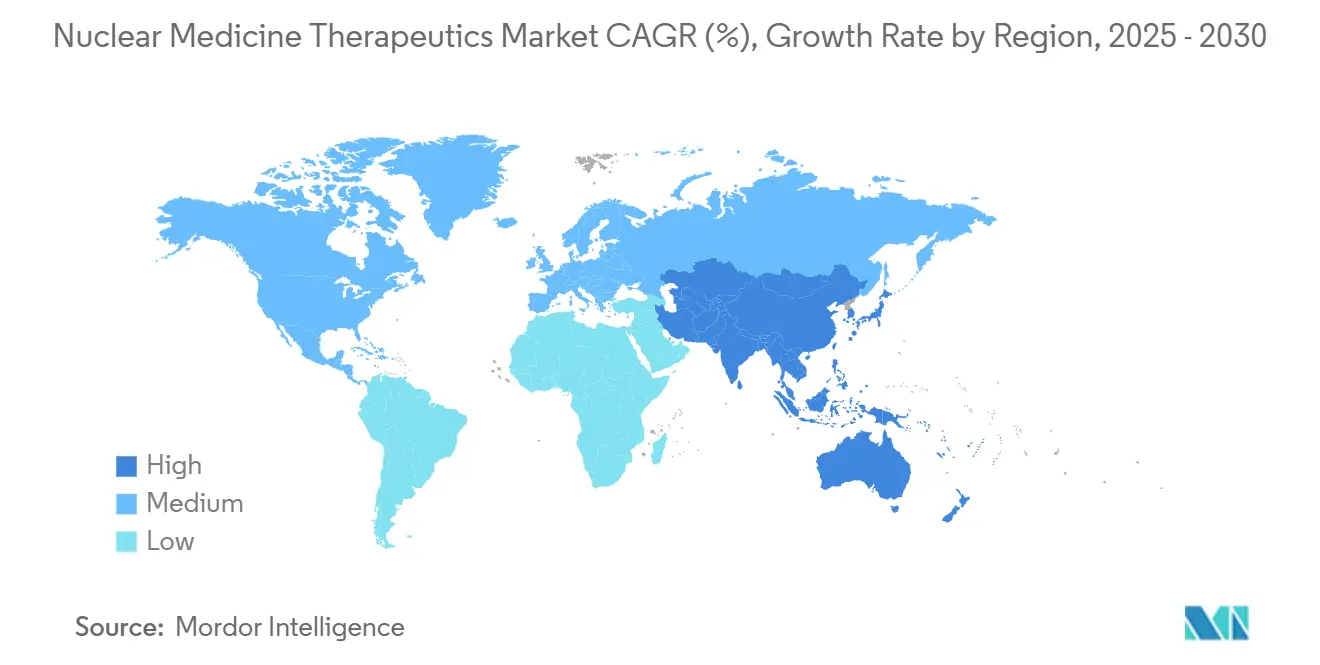

- 地域別では、北米が2024年の核医学治療薬市場の46.12%のシェアで首位を占め、アジア太平洋地域が2030年にかけて最速の22.43% CAGRを示します。

世界の核医学治療薬市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| がんの高い疾病負担 | 4.20% | 世界全体 | 長期(4年以上) |

| 標的放射性医薬品の進歩 | 5.80% | 北米、欧州連合、アジア太平洋中核地域 | 中期(2~4年) |

| 低侵襲・精密医療への需要増大 | 3.10% | 世界全体 | 中期(2~4年) |

| 市場参加者の戦略的取り組みと製品上市 | 2.70% | 世界全体 | 短期(2年以内) |

| 核医学インフラの拡充 | 2.40% | アジア太平洋中核地域、中東・アフリカへの波及 | 長期(4年以上) |

| 臨床エビデンスの向上と償還支援 | 1.60% | 北米、欧州連合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

がんの高い疾病負担

世界のがん罹患数は2040年までに2,990万件を超えると予測されており、外科手術や化学療法に代わる治療法への需要が高まっています。アクチニウム-225 PSMA療法などのアルファ線放出薬剤は、周辺組織へのダメージを最小限に抑えながら腫瘍に集中的なエネルギーを届け、放射性医薬品の一次治療への移行を促しています。各社は研究プログラムを加速させており、Pluvictoは初のブロックバスター放射性リガンドとなり、商業的可能性を実証しました。テラノスティクスにより、臨床医は一つのワークフローで腫瘍の画像診断・治療・経過観察を行えるようになり、重複する治療を削減して生活の質を向上させています。

標的放射性医薬品の進歩

鉛-212とテルビウム-161は次世代同位体の代表格です。Orano Medは2025年1月に世界初の産業規模の鉛-212製造施設を開設し、アルファプログラムへの安定供給を確保しました。前臨床データでは、テルビウム-161がリンパ腫モデルにおいてルテチウム-177を上回る性能を示し、血液悪性腫瘍への新たな道を開いています。改良されたキレート剤とベクターが生体内での半減期を延長し、アルツハイマー病のベータアミロイドプラーク標的化などの適応症を拡大しています[1]核医学・分子イメージング学会、「新規放射性核種療法はアルツハイマー病治療における潜在的なパラダイムシフトを示す」、snmmi.org。

低侵襲・精密医療への需要増大

医療システムは入院期間を短縮し安全性を向上させる治療法を採用しています。フルルピリダズF-18がFDAの心臓画像診断承認を取得し、SPECTよりも高い診断精度でのストレス検査が可能となりました。機械学習を活用した線量測定は、単一時点からの即時線量計算により患者被曝を低減します[2]核医学ジャーナル、「機械学習を用いた即時単一時点線量測定」、jnm.snmjournals.org。コンパニオン診断薬により、バイオマーカー適合患者のみが治療を受けることが保証され、治療成績の向上とコスト超過の削減が実現します。

市場参加者の戦略的取り組み

垂直統合が競争戦略を定義しています。Curiumによる2025年3月のMonrol買収は、世界の顧客向けルテチウム-177の供給を確保します。GEヘルスケアは日本メジフィジックスの完全支配権を取得し、世界最多のサイクロトロン保有国である日本での放射性薬局ネットワークを強化しました。Telixの2025年3月のGozellix FDA承認は、前立腺画像診断の選択肢を拡大し、治療計画を支援します。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 放射性医薬品処置の高コスト | -2.80% | 世界全体、特に新興市場 | 中期(2~4年) |

| 厳格な規制・ライセンス障壁 | -1.90% | 世界全体 | 長期(4年以上) |

| 放射性同位体の複雑な製造と短い有効期間 | -2.10% | 世界全体 | 中期(2~4年) |

| 訓練を受けた放射化学者の不足 | -1.40% | 発展途上地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

放射性医薬品処置の高コスト

ルテチウム-177を用いた治療は1コースあたり5万米ドルを超えることが多く、負担可能性の障壁となっています。CMSは現在、630米ドルを超える診断用放射性医薬品を別途償還しており、病院の経済性を改善しています[3]核医学・分子イメージング学会、「CMSが核医学償還政策を調整し、生命を救うスキャンへのアクセスを拡大」、snmmi.org。成果連動型価格設定とリスク共有契約が検討されており、利益率を損なうことなく普及を拡大することが可能となっています。

放射性同位体の複雑な製造と短い有効期間

アクチニウム-225の10日間の半減期と鉛-212の10.6時間の半減期は、物流の時間的余裕を狭めています。加速器ベースの代替手法によりキャリアフリーのルテチウム-177を生成でき、老朽化した原子炉への依存を低減します。中国および米国における地域生産拠点はサプライチェーンを短縮し、地政学的混乱に対するバッファーとなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ベータ線放出体が市場をリード

ベータ線放出体は2024年の核医学治療薬市場の67.58%を占め、臨床医がルテチウム-177やヨウ素-131などの確立された同位体を好んだことが背景にあります。SHINE Technologiesが高比放射能のIlumiraを導入したことでルテチウム-177の採用が加速し、より精密な腫瘍標的化と製造上の制約の緩和をもたらしました。アルファ線放出体は最も強い成長軌道を示しており、アルファ線放出体の核医学治療薬市場規模はEckert & Zieglerによる商業的アクチニウム-225供給に牽引され、2030年にかけて23.55% CAGRで拡大する見込みです。

アルファ線放出体の高LET放射線は治療サイクルを短縮し、患者の利便性を向上させます。鉛-212の実用的な半減期は集中生産を支援し、ラジウム-223は骨転移に対する価値を維持しています。ベータ線ベースのイットリウム-90は肝細胞がんを超えて滑膜切除術にも適応が拡大し、核医学治療薬市場の臨床的フットプリントを広げています。

治療モダリティ別:標的放射性リガンド療法がイノベーションをリード

標的放射性リガンド療法は2024年の総収益の49.56%を占めました。PSMAfore第3相試験により、タキサン未使用の前立腺がんにおけるルテチウム-177 PSMA-617の無増悪生存期間の中央値における優位性が確認されました。実臨床エビデンスでは、Pluvicto治療患者の追跡調査において73.5%の全生存率が示されました。ホウ素中性子捕捉療法は20.11% CAGRで続き、中性子活性化と免疫チェックポイント阻害を組み合わせた新規ホウ素含有ナノ粒子を活用しています。

放射免疫療法はモノクローナル抗体と高エネルギー同位体を組み合わせ、到達困難な固形腫瘍への道を開きます。自動計画ツールはオペレーターの変動性を制限し、より広いユーザー基盤を支援して、小規模な治療センターでも核医学治療薬市場を拡大します。

適用分野別:腫瘍学の優位性と神経学の台頭

腫瘍学は2024年に48.68%の市場貢献を維持し、前立腺がん、神経内分泌腫瘍、甲状腺がんが牽引しました。神経内分泌病変は鉛-212およびアクチニウム-225標識ソマトスタチン類似体に良好な反応を示し、治療選択肢を広げる優位性があります。神経学は21.29% CAGRを示しており、ビスマス-213薬剤は前臨床アルツハイマー病モデルでベータアミロイドプラークを最大100%除去しました。

心臓病学はフルルピリダズによる強化された灌流画像診断の恩恵を受け、内分泌学は甲状腺悪性腫瘍に対してヨウ素-131への依存を継続しています。骨親和性同位体を用いた疼痛緩和は、全身化学療法に耐えられない転移患者にとって引き続き重要です。

エンドユーザー別:病院がリードし放射性薬局が加速

病院・がんセンターは2024年に57.26%の収益を獲得し、部門横断的な核医学チームが支援しました。シカゴ大学医学部のテラノスティクスセンターは、画像診断・計画・治療を統合したケアの好例です。放射性薬局は分散型製造により輸送時間と放射線損失を低減し、20.31% CAGRで最も速く拡大しています。Jubilant Radiopharmaのネットワークは検査あたり単一料金モデルのターンキーソリューションを提供し、地域病院での採用を容易にしています。

学術機関は産業界と連携して商業化のギャップを埋め、専門クリニックは当日退院プロトコルを採用してスループットを向上させ、核医学治療薬市場のより広い普及を支援しています。

地域分析

北米は2024年に46.12%の収益を生み出し、2,000台以上のPET/CTユニットと高額同位体を個別に扱う有利なCMS償還制度が背景にあります。米国は拡大する同位体製造基盤を有しており、Novartisは輸入依存を回避するために国内施設に2億米ドル以上を投資しています。Sutter HealthとGEヘルスケアのAI画像診断パートナーシップはカリフォルニア州全体で高度なサービスを民主化しています。

アジア太平洋地域は最速の22.43% CAGRを記録しています。中国は40以上の放射性医薬品を承認し、2035年までに年間1,000万件の処置を目標としており、国内需要を下支えしています。SHINE TechnologiesはPrimo Biotechと提携して台湾・日本・韓国・シンガポールにルテチウム-177を流通させ、サプライラインを強化しています。オーストラリアの新たな製造施設と強力な政府支援が地域の輸出拠点を形成しています。

欧州は堅調な研究開発と欧州医薬品庁の承認に支えられてより安定した拡大を示していますが、原子炉の停止が供給の脆弱性を露呈しています。Oranoのトリウム-228プロジェクトは同位体チェーンへの冗長性追加を目指しています。中東・アフリカは緩やかな進展を示しており、イスラエルとサウジアラビアはサイクロトロンベースの施設を計画しており、将来の成長の種を蒔いています。

競合状況

市場リーダーは利益率を守り継続性を保証するために、治療薬開発と同位体供給を組み合わせています。Novartisは複数の米国原子炉を通じて垂直統合を進め、外部依存を縮小しています。LantheusはPYLARIFYで10億米ドルの売上高を突破し、標的画像診断における規模の経済を実証しました。シーメンス・ヘルスケアはスキャナー・ソフトウェア・治療ソリューションを包括するエンドツーエンドのテラノスティクスプラットフォームを提供しています。

新興の専門企業は放射性同位体のイノベーションに注力しています。SHINEの低廃棄物・非原子炉アプローチは、製造リスクと環境負荷を低減することで核医学治療薬市場を再定義する可能性があります。Actinium PharmaceuticalsはMemorial Sloan Ketteringと提携してActimab-Aプログラムを新たな適応症に拡大しています。IBAとJubilantは次世代コンパクトサイクロトロンを展開してPET同位体の出力を地域化し、リードタイムを短縮しています。

神経変性疾患と希少がんにはホワイトスペースの機会が残っています。治療薬とバンドルされたコンパニオン診断薬は、有効性と価格決定力を高める個別化レジメンを可能にします。供給の安定性と臨床エビデンスを統合した企業が、将来の核医学治療薬市場成長の最大のシェアを獲得する立場にあります。

核医学治療薬産業リーダー

Bayer AG

Curium Pharma

Lantheus Holdings

Novartis AG

Telix Pharmaceuticals Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Curiumがルテチウム-177の生産量増強とPETフットプリント拡大のためMonrolの買収を完了しました。

- 2025年1月:SHINE TechnologiesとPrimo Biotechがアジア太平洋の主要市場へのIlumira流通で提携しました。

- 2024年12月:Eckert & Zieglerが商業的アクチニウム-225の生産を開始し、世界のアルファ線放出体供給を拡大しました。

- 2024年6月:Orano Medが初の産業規模の鉛-212製造施設を開設し、アルファ療法のパイプラインを強化しました。

世界の核医学治療薬市場レポートの調査範囲

本レポートの調査範囲として、核医学治療薬は放射性物質を用いて疾患、主にがんを治療することを指します。健康な組織へのダメージを最小限に抑えながら、病変細胞を破壊するための標的放射線を届けます。一般的な例としては、甲状腺がんに対する放射性ヨウ素療法や神経内分泌腫瘍に対する放射性医薬品が挙げられます。このアプローチは現代医療において個別化された効果的な治療選択肢を提供します。

核医学治療薬市場は、タイプ別(アルファ線放出体、ベータ線放出体、小線源治療)、治療モダリティ別(放射免疫療法、小線源治療、標的放射性リガンド療法(RLT)、ホウ素中性子捕捉療法(BNCT))、適用分野別(腫瘍学、心臓病学、内分泌学、神経学、疼痛緩和・骨転移)、エンドユーザー別(病院・がんセンター、専門クリニック、学術・研究機関、放射性薬局)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に区分されています。市場レポートは世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| アルファ線放出体 | ラジウム-223(Ra-223)とアルファラジン |

| アクチニウム-225(Ac-225) | |

| 鉛-212・ビスマス-212 | |

| その他 | |

| 5.1.2 ベータ線放出体 | ヨウ素-131(I-131) |

| ルテチウム-177(Lu-177) | |

| イットリウム-90(Y-90) | |

| その他 | |

| 5.1.3 小線源治療 | セシウム-131 |

| ヨウ素-125 | |

| パラジウム-103 |

| 標的放射性リガンド療法(RLT) |

| 放射免疫療法 |

| 小線源治療 |

| ホウ素中性子捕捉療法(BNCT) |

| 腫瘍学 |

| 心臓病学 |

| 内分泌学(甲状腺・副甲状腺) |

| 神経学 |

| 疼痛緩和・骨転移 |

| 病院・がんセンター |

| 専門クリニック |

| 学術・研究機関 |

| 放射性薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | アルファ線放出体 | ラジウム-223(Ra-223)とアルファラジン |

| アクチニウム-225(Ac-225) | ||

| 鉛-212・ビスマス-212 | ||

| その他 | ||

| 5.1.2 ベータ線放出体 | ヨウ素-131(I-131) | |

| ルテチウム-177(Lu-177) | ||

| イットリウム-90(Y-90) | ||

| その他 | ||

| 5.1.3 小線源治療 | セシウム-131 | |

| ヨウ素-125 | ||

| パラジウム-103 | ||

| 治療モダリティ別 | 標的放射性リガンド療法(RLT) | |

| 放射免疫療法 | ||

| 小線源治療 | ||

| ホウ素中性子捕捉療法(BNCT) | ||

| 適用分野別 | 腫瘍学 | |

| 心臓病学 | ||

| 内分泌学(甲状腺・副甲状腺) | ||

| 神経学 | ||

| 疼痛緩和・骨転移 | ||

| エンドユーザー別 | 病院・がんセンター | |

| 専門クリニック | ||

| 学術・研究機関 | ||

| 放射性薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

市場の現在の価値はいくらですか?

市場は2025年に43億3,000万米ドルと評価されています。

核医学治療薬市場はどのくらいの速さで成長すると予測されていますか?

19.78% CAGRで拡大し、2030年までに106億7,000万米ドルに達する見込みです。

最大の核医学治療薬市場シェアを持つセグメントはどれですか?

ベータ線放出体がルテチウム-177の適用を中心に67.58%のシェアを占めています。

2030年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域がインフラ拡充と処置件数の増加により最高の22.43% CAGRを示します。

アルファ線放出体が注目を集めている理由は何ですか?

より短い経路でより高エネルギーの放射線を届け、周辺組織へのダメージを低減しながら腫瘍制御を改善するためであり、アクチニウム-225と鉛-212の商業的サプライチェーンが現在整備されています。

最終更新日: