ファージ療法市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

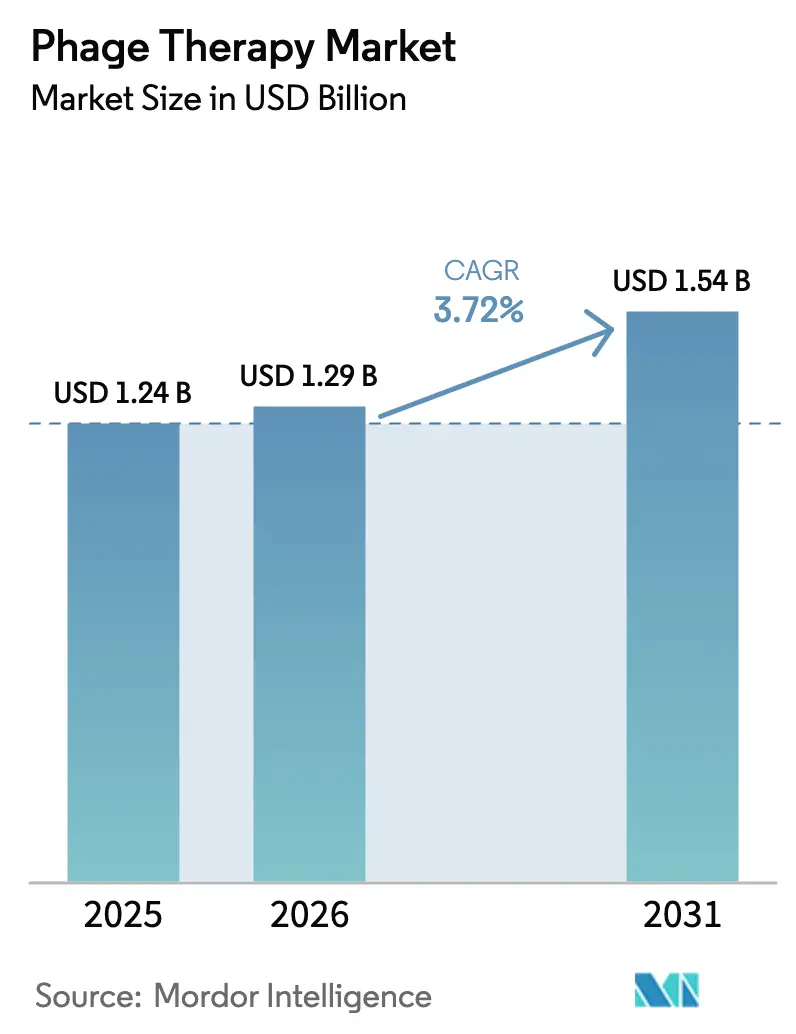

| 市場規模 (2026) | 1.29 十億米ドル |

| 市場規模 (2031) | 1.54 十億米ドル |

| 成長率 (2026 - 2031) | 3.72% CAGR |

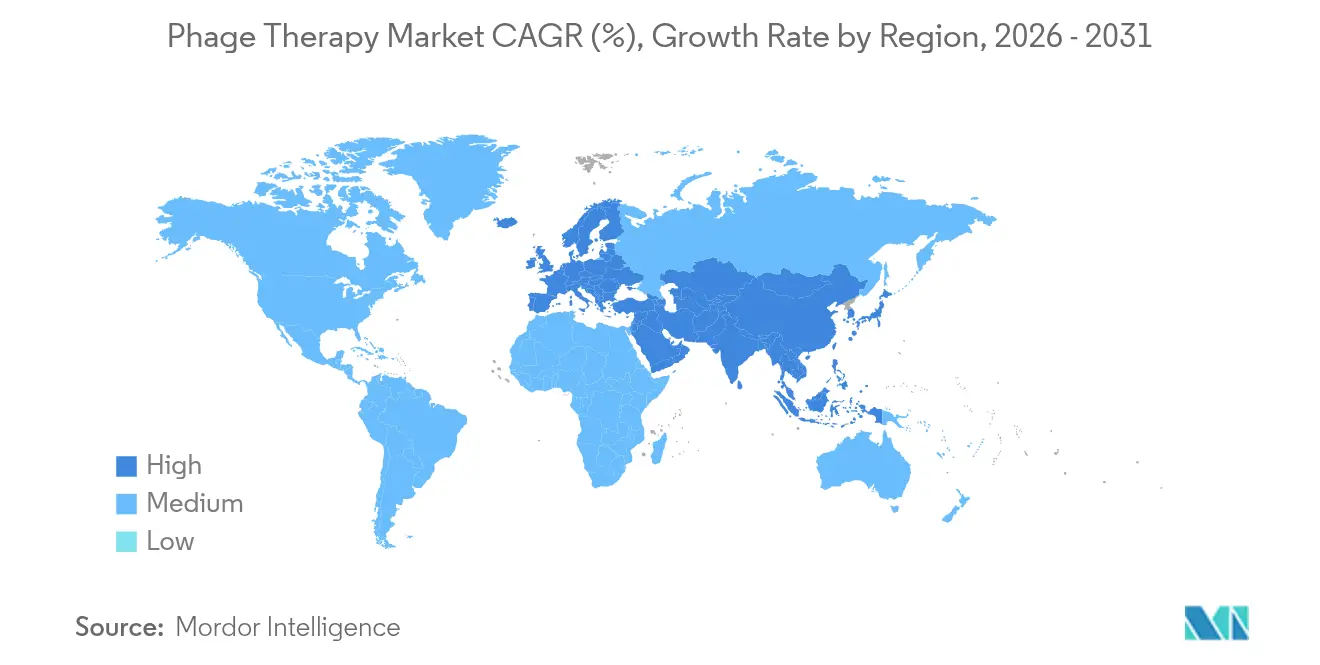

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

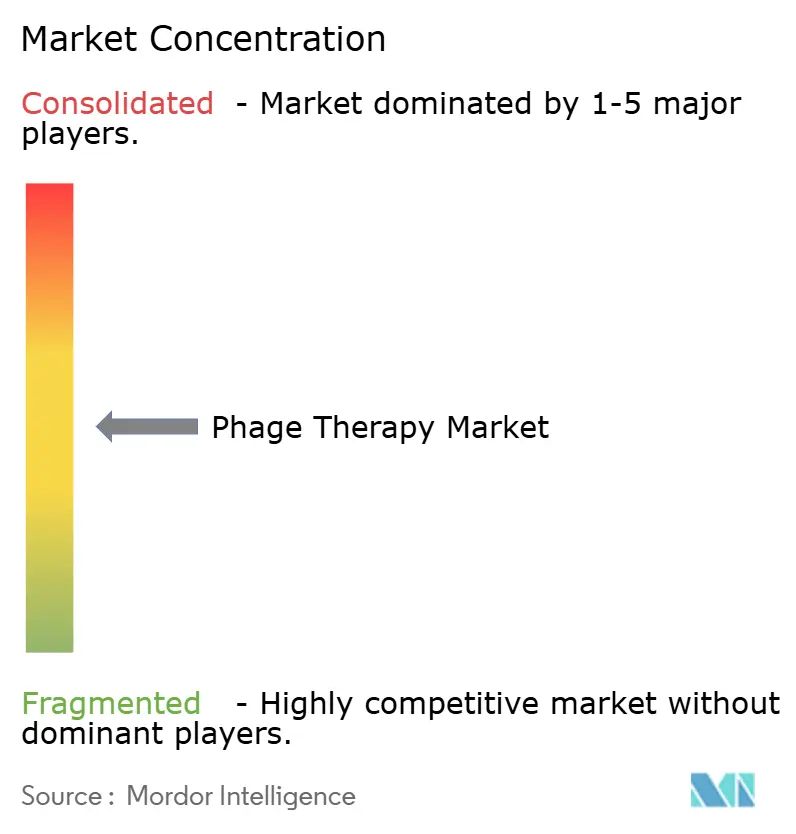

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるファージ療法市場分析

2026年のファージ療法市場規模は12億9,000万米ドルと推定されており、2025年の12億4,000万米ドルから成長し、2031年には15億4,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率3.72%で成長しています。この着実な拡大は、抗菌薬耐性が深刻化し、規制当局が生きた生物治療製品に対するより明確な承認経路を導入するにつれて、実験的使用から日常的な臨床ケアへの移行を示しています。[1]欧州医薬品庁、「ファージ療法専用ヒト医薬品の開発と製造」、ema.europa.eu 嚢胞性線維症、糖尿病性足部骨髄炎、難治性尿路感染症における証拠の蓄積が治療的価値を裏付け、投資を促進しています。[2]国立アレルギー感染症研究所、「NIH支援による嚢胞性線維症に対するファージ療法臨床試験が開始」、niaid.nih.gov ベルギー、韓国、米国に建設された専用GMP施設は意義ある規模拡大の進展を示しており、合成生物学プラットフォームは探索期間を短縮し、細菌カバレッジを拡大しています。投資家の信頼は引き続き堅調であり、2024年3月のBiomXによるAdaptive Phage Therapeutics買収に伴う5,000万米ドルの新規資本調達がその証左となっています。これらの動向を総合すると、ファージ療法市場は拡大しつつも規律ある成長軌道を確立しています。

主要レポートのポイント

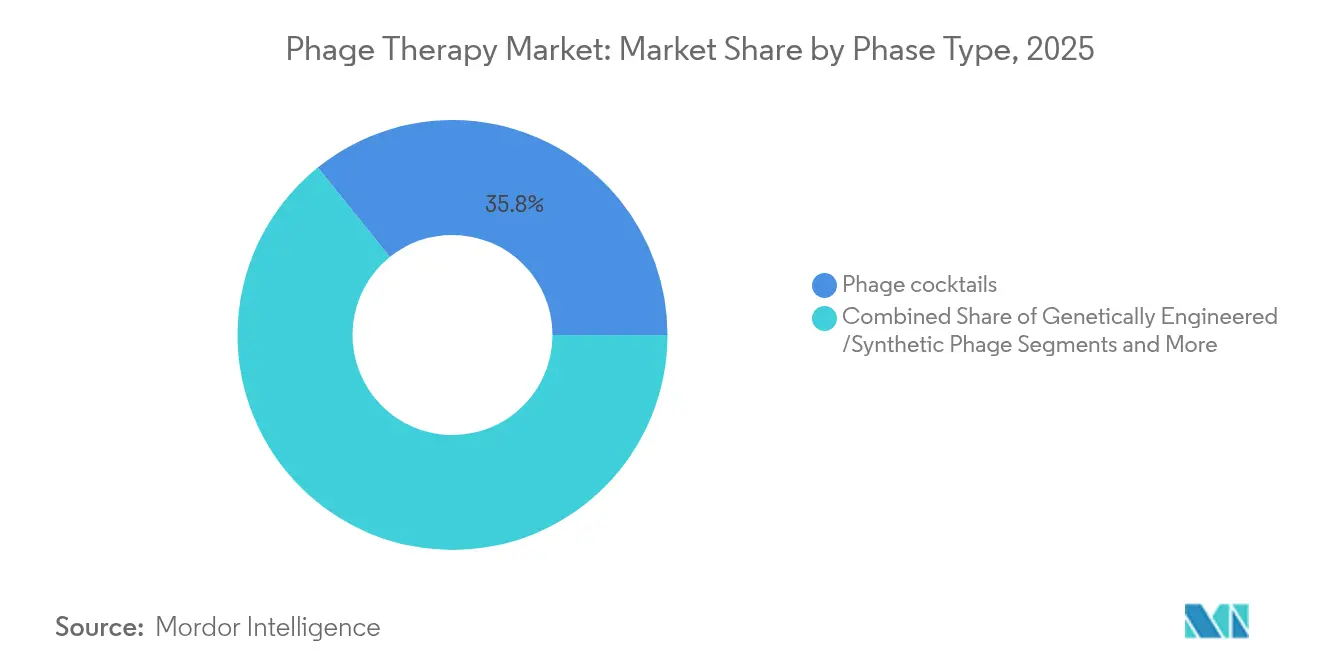

- ファージタイプ別では、ファージカクテルが2025年のファージ療法市場シェアの35.78%をリードしました。

- 標的細菌別では、緑膿菌が2025年のファージ療法市場規模の26.88%のシェアを占め、クレブシエラ・ニューモニエは2026年〜2031年にかけて年平均成長率6.02%で拡大する見込みです。

- 投与経路別では、注射経路が2025年のファージ療法市場規模の44.63%を占め、吸入アプローチは2031年に向けて年平均成長率6.18%で進展しています。

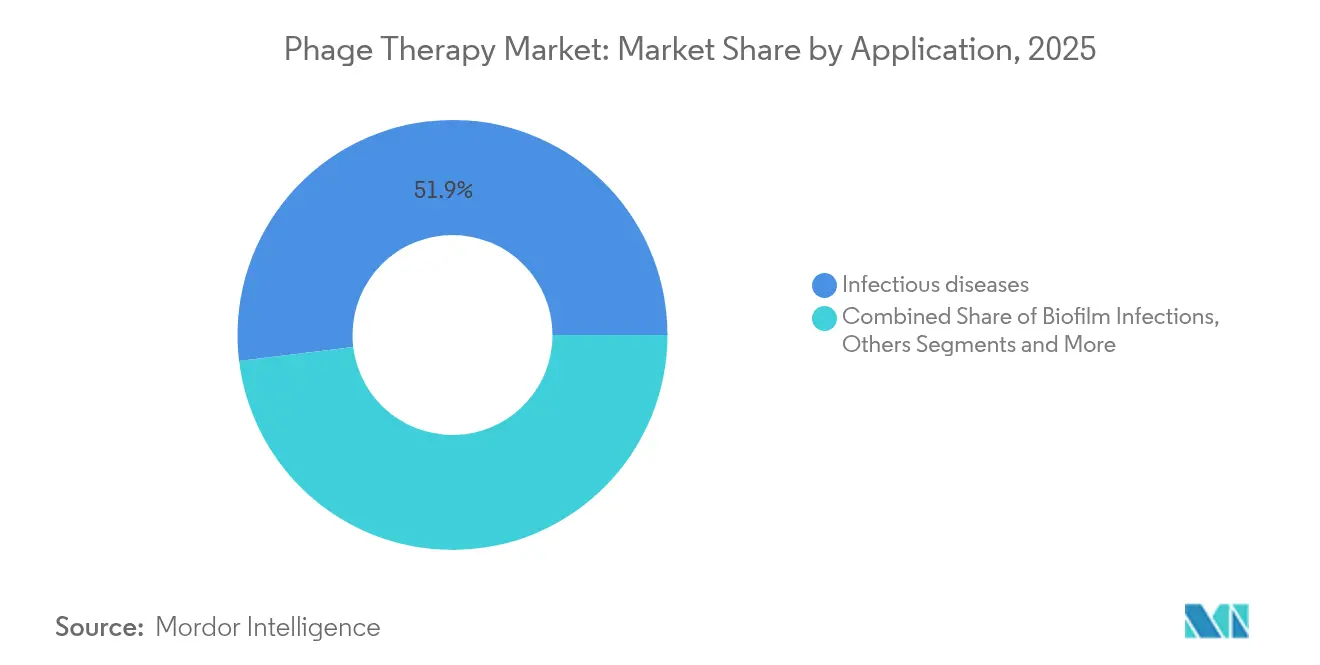

- 用途別では、感染症が2025年に51.93%の収益シェアを維持し、抗菌薬耐性緩和は2031年まで最速の年平均成長率7.02%を記録する見込みです。

- 疾患適応症別では、嚢胞性線維症肺感染症が2025年のファージ療法市場シェアの26.31%を占め、2031年まで6.05%で成長を続けています。

- 地域別では、北米が2025年のファージ療法市場規模の33.85%でリーダーシップを維持し、アジア太平洋地域は2031年に向けて年平均成長率6.6%で先行しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルファージ療法市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多剤耐性感染症の 有病率の増加 | +1.2% | 北米と欧州で最も高い圧力を受けるグローバル | 中期(2〜4年) |

| 臨床段階のファージ パイプラインと資金調達ラウンドの拡大 | +0.8% | 北米と欧州が中核、 アジア太平洋地域に拡大 | 短期(2年以内) |

| 国家ファージバンクと 人道的使用ネットワークの確立 | +0.6% | 欧州、北米、一部の アジア太平洋地域 | 中期(2〜4年) |

| 合成生物学を活用した設計型 ファージの試験参入 | +0.9% | 北米と欧州 | 長期(4年以上) |

| ファージ治療薬に対する 規制上の優先審査指定 | +0.5% | 北米と欧州 | 短期(2年以内) |

| 精密マイクロバイオーム 医療プラットフォームの成長 | +0.7% | 先進市場での早期採用を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多剤耐性感染症の有病率の増加

2024年の監視データにより、エジプトの牛および人間においてサルモネラ・エンテリカ分離株がストレプトマイシンに対して100%、エリスロマイシンに対して89.5%の耐性を示すことが明らかになり、代替治療法の緊急性が浮き彫りになりました。[3]Shimaa El Baz、「エジプトにおける汎薬剤耐性サルモネラ・エンテリカ分離株」、ann-clinmicrob.biomedcentral.com世界中の病院が、NIHのファージ療法加速センターイニシアチブによって強化された優先事項として、ESKAPEパソジェンに対する必須ツールとしてバクテリオファージを位置づけています。重点プログラムは、従来の抗生物質が効果を発揮しないバイオフィルムを伴う創傷、人工呼吸器関連感染症、および免疫不全患者を対象としています。

臨床段階のファージパイプラインと資金調達ラウンドの拡大

BiomXは2024年にAdaptive Phage Therapeuticsを吸収合併し、2つのフェーズ2資産と5,000万米ドルの新規資本を追加しました。BARDAはLocus BiosciencesにCRISPR操作ファージ治療薬LBP-EC01の最初のフェーズ2試験に向けて2,390万米ドルを授与しました。2024年にClinicalTrials.govに登録された90件以上の積極的な介入研究がパイプラインの幅広さを示しています。

国家ファージバンクと人道的使用ネットワークの確立

ベルギーの調剤製造システムは、規制された環境内で薬剤師がファージをカスタム調製することを許可しています。イスラエルファージ療法センターは5年間で100件の人道的使用事例にわたって良好な結果を報告しました。英国市民ファージライブラリーは4日以内に臨床的に関連するファージを単離でき、緊急対応を効率化しています。[4]Julie Fletcher、「市民ファージライブラリー:ファージの迅速単離」、mdpi.com マクマスター大学の室温保存技術はさらにグローバルな流通上の制約を緩和しています。

合成生物学を活用した設計型ファージの試験参入

Locus Biosciencesは溶菌活性とCRISPR-Cas3ゲノム破壊を組み合わせて抗菌効力を高めています。ノースウェスタン大学の操作型ファージはDNA複製を妨害することで緑膿菌に自己破壊を誘導します。グラッドストーン研究所はハイスループットゲノム編集を進め、迅速なスクリーニングのための大規模変異体ライブラリーを生成しました。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不均一なグローバル規制 フレームワーク | −0.7% | 新興市場で最も大きなギャップを持つグローバル | 中期(2〜4年) |

| 個別化ファージのための 限られたGMP製造能力 | −0.9% | 世界規模、アジア太平洋地域と ラテンアメリカで深刻 | 短期(2年以内) |

| ファージ耐性細菌変異体の 出現 | −0.6% | グローバル | 長期(4年以上) |

| 不確実な償還および 知的財産モデル | −0.8% | 北米と欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

不均一なグローバル規制フレームワーク

ベルギーは調剤製造を許可している一方、多くの欧州連合加盟国はファージを先端治療医薬品として扱い、個別の申請書類を要求しています。米国はIND申請を必要とし、ジョージアとポーランドはより少ない障壁で広範なアクセスを提供しており、企業は開発コストを増大させる異なる経路を乗り越えることを余儀なくされています。

個別化ファージのための限られたGMP製造能力

従来のバイオロジクス製造施設は、ファージ療法が必要とする迅速な患者特異的な製造ではなく、大規模で均一なバッチ向けに構築されています。工程の切り替えと無菌試験が治療の時間枠を超える可能性があり、供給が遅延します。英国議会はこのギャップを埋めるためにロザリンド・フランクリン研究所を共有GMP施設に転換することを勧告しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ファージタイプ別:カクテルが市場浸透をリード

ファージカクテルは2025年のファージ療法市場シェアの35.78%を獲得し、複数の細菌受容体をカバーし耐性を抑制するブレンドに対する臨床的な選好を反映しています。天然溶菌製剤は緊急使用環境での役割を継続し、エンドリシンおよびその他のファージ由来酵素は血流感染症に対するエキセバカーゼなどの後期段階試験を通じて進展しています。数学的モデリングが現在ボーラス投与と点滴投与の用量設定を導き、経験的な試行錯誤のサイクルを短縮しています。臨床的な習熟度が高まるにつれ、病院はかつて抗生物質のみに依存していたスチュワードシッププロトコルにカクテルレジメンを統合しています。

遺伝子操作型合成ファージは、CRISPRペイロードがプログラム可能なゲノム分解を可能にし、特異性を犠牲にすることなく宿主域を拡大するため、2031年に向けて最速の年平均成長率7.35%を記録しています。これらのデュアルモード構造体は、同一のスキャフォールドを迅速に再標的化できるため、供給上の制約を緩和しながら難治性感染症のファージ療法市場規模を拡大します。パイプラインの深さは現在、呼吸器、整形外科、消化器の用途にまたがり、適応症横断的な収益の回復力を確保しています。天然アプローチと合成アプローチの融合は、単一バイアル製品における共製剤化の機会も生み出し、病院の物流を効率化し、カクテルのリーダーシップの勢いを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

標的細菌別:緑膿菌の優位性とクレブシエラの成長

緑膿菌感染症は2025年のファージ療法市場シェアの26.88%を占め、嚢胞性線維症、人工呼吸器関連肺炎、慢性創傷環境での有病率によって牽引されました。NIHの資金調達はESKAPE微生物を優先し、現在臨床分離株の96%を中和する緑膿菌に焦点を当てたカクテルにリソースを集中させています。病院は、カルバペネム耐性が抗生物質の選択肢を制限する場面で、これらの製剤を第一選択の補助療法として採用しています。クレブシエラ・ニューモニエは、高毒性およびカルバペネム耐性株が集中治療室全体で急増し、臨床的需要が高まるにつれて、最速の年平均成長率6.02%を示しています。

黄色ブドウ球菌は人工関節および骨髄炎プログラムを通じて意義あるシェアを維持し、大腸菌資産は再発性尿路感染症を標的としています。AI駆動のマッチングプラットフォームが局所耐性パネルにファージミックスを調整し、治療までの時間を短縮し、経験的な抗生物質曝露を削減しています。病院病原体を超えて、サルモネラおよびストレプトコッカスプロジェクトは獣医および食品安全市場を支援し、ファージ療法市場規模の合計を非臨床収益チャネルに拡大しています。総じて、変化する病原体の状況は、成熟した収益源と新興収益源のバランスをとる多様化した細菌標的ポートフォリオを支えています。

投与経路別:注射経路と吸入イノベーション

注射剤は2025年のファージ療法市場規模の44.63%を維持し、菌血症や心内膜炎などの全身感染症が迅速な薬物曝露を必要とするためです。静脈内製剤は現在、相乗効果を活用し耐性を遅延させるためにファージカクテルと低用量抗生物質を組み合わせています。病院は予測可能な薬物動態と確立された点滴インフラを評価し、注射剤の優位性を維持しています。

吸入デリバリーは年平均成長率6.18%で最も急成長している経路であり、ネブライザー投与のBX004が肺毒性なしに細菌負荷を低下させた嚢胞性線維症プログラムによって推進されています。カプセル化乾燥粉末デバイスは在宅使用のアドヒアランスを約束し、対象患者プールを拡大しています。TP-102などの局所スプレーは糖尿病性足部潰瘍において進展し、標的を絞ったバイオフィルム浸透を提供しています。経口マイクロカプセル化は消化管用途を可能にし、直腸浣腸は潰瘍性大腸炎への応用が探索されています。各プラットフォームの多様化は単一経路における能力リスクを軽減し、ケア環境全体でのファージ療法市場シェア全体を拡大しています。

用途別:感染症を中核とした耐性への注力

感染症は2025年に51.93%で最大のセグメントを維持し、抗生物質が効果を発揮しない急性および慢性細菌適応症を包含しています。医師は現在、難治性創傷のデブリードマンと並行してファージカクテルを処方し、人工関節温存の補助療法として使用し、四肢温存率を改善しています。これらの成功が地域の抗菌薬ガイドラインへのファージの組み込みを促進し、中核的な収益の安定性を強化しています。

抗菌薬耐性緩和は、スチュワードシッププログラムが抗生物質の有効性を維持するための予算を配分するにつれて、最速の年平均成長率7.02%を記録しています。バイオフィルム破壊は重要なサブセグメントを形成しており、ファージとエンドリシンが低分子薬では到達できない細胞外マトリックスに浸透するためです。獣医、水産養殖、作物保護への展開は農業における抗生物質使用を削減し、ワンヘルス目標に結びついています。代謝性および炎症性疾患に対するマイクロバイオーム調節の初期研究は将来のホワイトスペースを示唆し、現在の感染症中心モデルを超えた上昇余地を示し、長期的なファージ療法市場規模を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患適応症別:嚢胞性線維症のリーダーシップと持続的成長

嚢胞性線維症肺感染症は2025年のファージ療法市場シェアの26.31%を占め、慢性的な緑膿菌コロニー形成が主要な罹患率の要因であり続けるため、6.05%の成長見通しを維持しています。WRAIR-PAM-CF1などの多施設試験が多様な遺伝子型にわたる安全性と肺デリバリーを検証しています。良好なデータが保険に関する議論を支え、標準治療への早期の治療統合を促進しています。

尿路感染症は、多剤耐性大腸菌を標的とするELIMINATEフェーズ2プログラムに支えられて続いています。骨・関節感染症、特に人工関節症例は、インプラントを温存しながらバイオフィルムを根絶する関節内ファージデポを活用しています。慢性中耳炎および歯科用途は、共生菌叢を損なわない病原体特異性の恩恵を受け、腸内細菌叢異常症の合併症を軽減しています。潰瘍性大腸炎とマイクロバイオーム修復における探索的研究がパイプラインの幅を加え、将来の適応症が今日の嚢胞性線維症の優位性にもかかわらずファージ療法市場規模を拡大し続けることを確保しています。

地域分析

北米は2025年のファージ療法市場規模の33.85%を占めました。FDAの緊急プログラムおよびBARDAやCARB-Xなどの連邦助成金が研究室から臨床への移行を効率化しています。カリフォルニア大学サンディエゴ校のIPATHなどのセンターは、臨床医が数日以内にアクセスできるキュレーションされたファージライブラリーを提供しています。カナダとメキシコは学術クラスターと新興の受託製造を通じて貢献しています。

欧州は2023年の欧州医薬品庁ガイドラインの恩恵を受けており、品質と臨床上の期待を調和させ、ベルギー、フランス、ドイツ全体への投資を支援しています。ベルギーの調剤製造システムは個別化供給を加速し、英国市民ファージライブラリーは迅速な対応を強化しています。東欧のプログラムは長期的な人道的使用データを提供し、西欧の規制申請書類に貢献しています。

アジア太平洋地域は2031年に向けて最高の年平均成長率6.6%を記録しています。中国の豊富な出版実績は新たなバイオ生産施設と連動し、日本は再生医療フレームワークを活用し、韓国の華城工場はGMP能力を拡大しています。インドは人道的使用ガイダンスを策定し、オーストラリアは堅固な臨床試験インフラを展開しています。ブラジルと南アフリカにおける初期段階の関心はアクセスの拡大を示唆していますが、資金調達と規制上のギャップが近期の普及を制限しています。

競合状況

ファージ療法市場は中程度の集中度を示しています。BiomX、Armata Pharmaceuticals、Locus Biosciencesが後期段階パイプラインの先頭に立っています。BiomXによるAdaptive Phage Therapeuticsの買収により、独自のマッチングアルゴリズムと2,400株のコレクションが追加されました。LocusはCRISPR-Cas3技術とBARDAの支援を組み合わせ、Armataは呼吸器感染症に対する吸入ファージ療法に注力しています。

参入障壁には、キュレーションされた株ライブラリー、GMP適合、および規制対応が含まれます。しかし、小児使用、迅速診断、および抗生物質・ファージ共製剤化には依然として機会が残っています。AI駆動のマッチングと合成スキャフォールドを探索する学術スピンオフが既存モデルを破壊する可能性があります。2025年にPHAXIAM Therapeuticsが管財手続きに入ったことが示すように、財務リスクは依然として現実的です。したがって、学術、政府、産業間の戦略的アライアンスはファージ療法市場を維持するために引き続き不可欠です。

ファージ療法業界のリーダー

Armata Pharmaceuticals

Locus Biosciences

BiomX

Intralytix

Adaptive Phage Therapeutics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:BiomXは糖尿病性足部骨髄炎に対するBX211のフェーズ2トップライン結果が良好であり、安全性と臨床的有益性が確認されたと報告しました。

- 2024年3月:BiomXはAdaptive Phage Therapeuticsの5,000万米ドルの買収を完了し、フェーズ2ポートフォリオを拡大しました。

- 2024年1月:Locus BiosciencesはBARDAから2,390万米ドルを確保し、薬剤耐性大腸菌尿路感染症に対するCRISPR操作型LBP-EC01を推進しました。

グローバルファージ療法市場レポートの調査範囲

レポートの調査範囲によると、ファージ療法はバクテリオファージを用いて細菌感染症と戦います。これらのファージは有害な細菌を特定して排除することに長けており、従来の抗生物質に代わる有望な選択肢を提供しています。この標的を絞ったアプローチは有益な細菌を保護し、潜在的な副作用を抑制します。一次細胞培養市場は、標的細菌、投与経路、用途、疾患適応症、および地域別にセグメント化されています。標的細菌別では、市場は大腸菌、黄色ブドウ球菌、ストレプトコッカス属、緑膿菌、サルモネラ属、およびその他の細菌にセグメント化されています。投与経路別では、市場は経口、局所、および注射にセグメント化されています。用途別では、市場は感染症、抗菌薬耐性、バイオフィルム感染症、獣医用途、およびその他にセグメント化されています。疾患適応症別では、市場は尿路感染症、慢性中耳炎、抜歯、慢性潰瘍性大腸炎、骨感染症、創傷・皮膚感染症、嚢胞性線維症、およびその他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 天然溶菌ファージ |

| 遺伝子操作型・合成ファージ |

| ファージカクテル |

| エンドリシンおよびファージ由来酵素 |

| 大腸菌 |

| 黄色ブドウ球菌 |

| ストレプトコッカス属 |

| 緑膿菌 |

| サルモネラ属 |

| クレブシエラ・ニューモニエ |

| その他の細菌 |

| 経口 |

| 局所 |

| 注射(静脈内・筋肉内) |

| 吸入・ネブライザー |

| 感染症 |

| 抗菌薬耐性緩和 |

| バイオフィルム感染症 |

| 獣医用途 |

| 水産養殖・農業 |

| その他 |

| 尿路感染症 |

| 慢性中耳炎 |

| 歯科・口腔感染症 |

| 慢性潰瘍性大腸炎 |

| 骨・関節感染症 |

| 創傷・皮膚感染症 |

| 嚢胞性線維症肺感染症 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ファージタイプ別 | 天然溶菌ファージ | |

| 遺伝子操作型・合成ファージ | ||

| ファージカクテル | ||

| エンドリシンおよびファージ由来酵素 | ||

| 標的細菌別 | 大腸菌 | |

| 黄色ブドウ球菌 | ||

| ストレプトコッカス属 | ||

| 緑膿菌 | ||

| サルモネラ属 | ||

| クレブシエラ・ニューモニエ | ||

| その他の細菌 | ||

| 投与経路別 | 経口 | |

| 局所 | ||

| 注射(静脈内・筋肉内) | ||

| 吸入・ネブライザー | ||

| 用途別 | 感染症 | |

| 抗菌薬耐性緩和 | ||

| バイオフィルム感染症 | ||

| 獣医用途 | ||

| 水産養殖・農業 | ||

| その他 | ||

| 疾患適応症別 | 尿路感染症 | |

| 慢性中耳炎 | ||

| 歯科・口腔感染症 | ||

| 慢性潰瘍性大腸炎 | ||

| 骨・関節感染症 | ||

| 創傷・皮膚感染症 | ||

| 嚢胞性線維症肺感染症 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ファージ療法市場の現在の規模は?

ファージ療法市場は2026年に12億9,000万米ドルと評価されており、2031年までに15億4,000万米ドルに達する見込みです。

最大のシェアを持つ細菌標的はどれですか?

緑膿菌は2025年のファージ療法市場収益の26.88%のシェアでリードしており、嚢胞性線維症および院内感染における役割によって牽引されています。

単一ファージ製剤よりもファージカクテルが好まれる理由は何ですか?

カクテルは複数のファージを組み合わせて宿主域を拡大し耐性を低減するため、2025年のファージ療法市場の35.78%のシェアを占めています。

最も急成長している地域はどこですか?

アジア太平洋地域は最も急成長している地域であり、製造能力と規制の明確性が向上するにつれて2031年まで年平均成長率6.6%で進展しています。

勢いを増している投与経路はどれですか?

吸入デリバリーは、嚢胞性線維症プログラムがネブライザー投与ファージ製剤の安全性と有効性を実証するにつれて、年平均成長率6.18%で最も急速に進展しています。

最終更新日: