昆虫飼料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.46 十億米ドル |

| 市場規模 (2031) | 2.84 十億米ドル |

| 成長率 (2026 - 2031) | 14.18% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる昆虫飼料市場分析

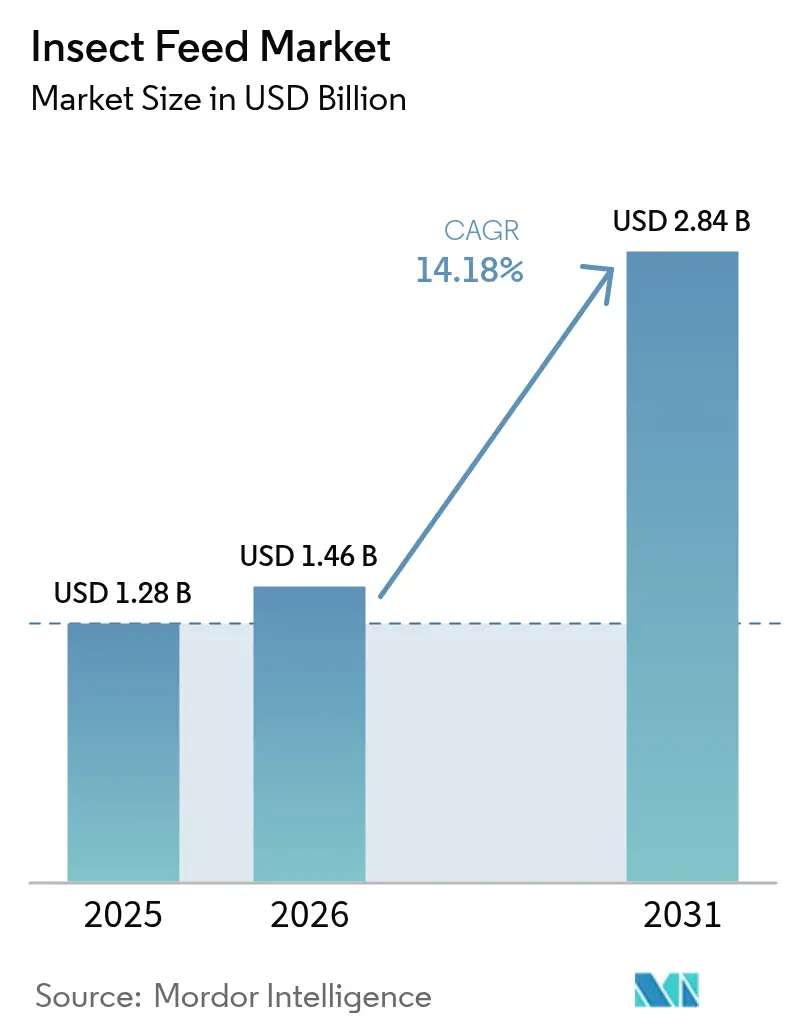

昆虫飼料市場規模は2025年に12億8,000万米ドルと評価され、2026年の14億6,000万米ドルから2031年には28億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは14.18%です。規制当局の承認増加、企業のサステナビリティ要件、および養殖・畜産・コンパニオンアニマル栄養分野における自動化生産効率の向上が市場拡大を牽引しています。昆虫は優れた資源効率を示しており、コオロギは可食・消化可能な割合が80%であるのに対し、鶏・豚は55%、牛は40%にとどまります。昆虫は、従来の畜産(動物性タンパク質1kgの生産に植物性タンパク質約6kgを必要とする)と比較して、同等の動物性タンパク質を生産するために必要な植物性タンパク質の投入量が大幅に少なくて済みます。産業の成長は、設備投資に対する政府補助金や、原料コストと温室効果ガス排出量を最小化する循環経済モデルによって支えられています。ベンチャー資金調達はより選別的になっていますが、効果的な自動化と廃棄物流の効率的な活用を実証している企業は引き続き投資資本を集めています。レンダリング企業、既存の飼料メーカー、および新興企業が昆虫由来タンパク質を標準飼料製品に組み込もうとする中、市場競争は激化しています。

主要レポートのポイント

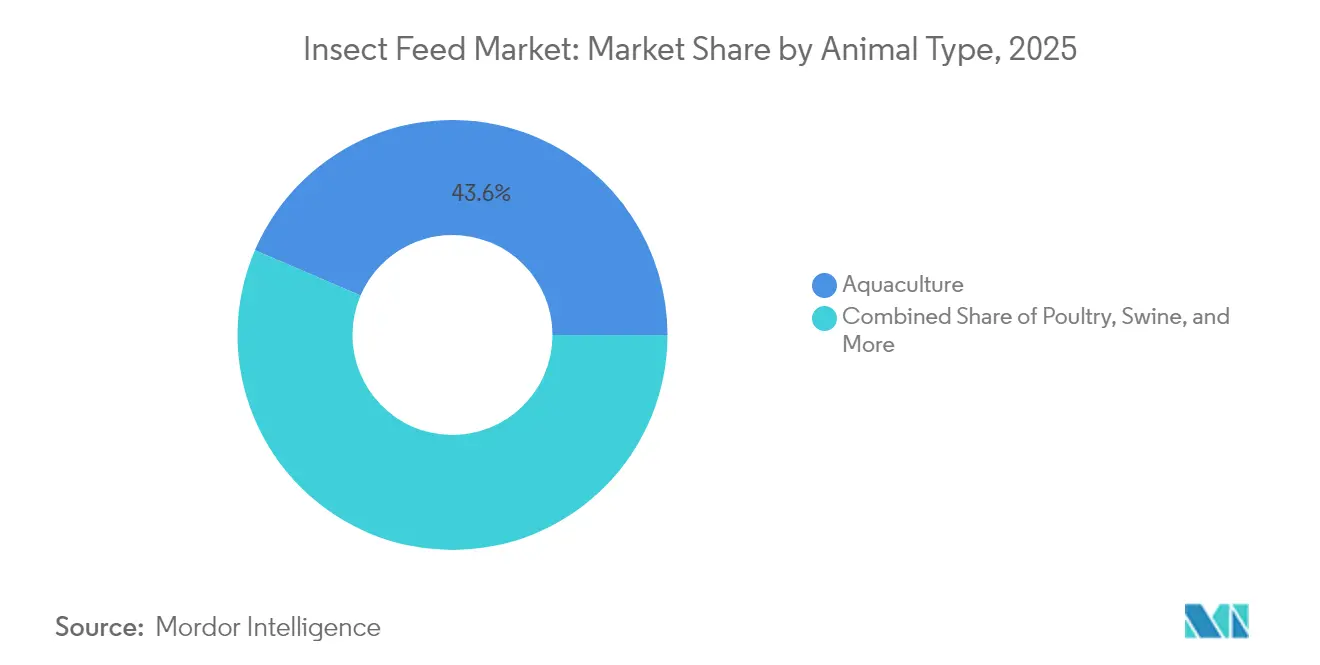

- 動物種別では、養殖が2025年の昆虫飼料市場において43.55%の市場シェアをリードし、家禽向け用途は2031年にかけてCAGR 17.75%で拡大する見込みです。

- 昆虫種別では、アメリカミズアブ幼虫が2025年の昆虫飼料市場規模の61.62%を占め、ミールワームの利用は2031年にかけてCAGR 16.98%で拡大すると予測されています。

- 製品形態別では、タンパク質ミールが2025年の市場において57.55%のシェアを占め、昆虫油は2031年にかけてCAGR 16.87%と最高の成長率を記録する見込みです。

- エンドユーザー別では、商業用飼料工場が2025年の収益シェアの47.75%を占め、統合型畜産業者が同期間においてCAGR 13.02%と最も速い成長を示しました。

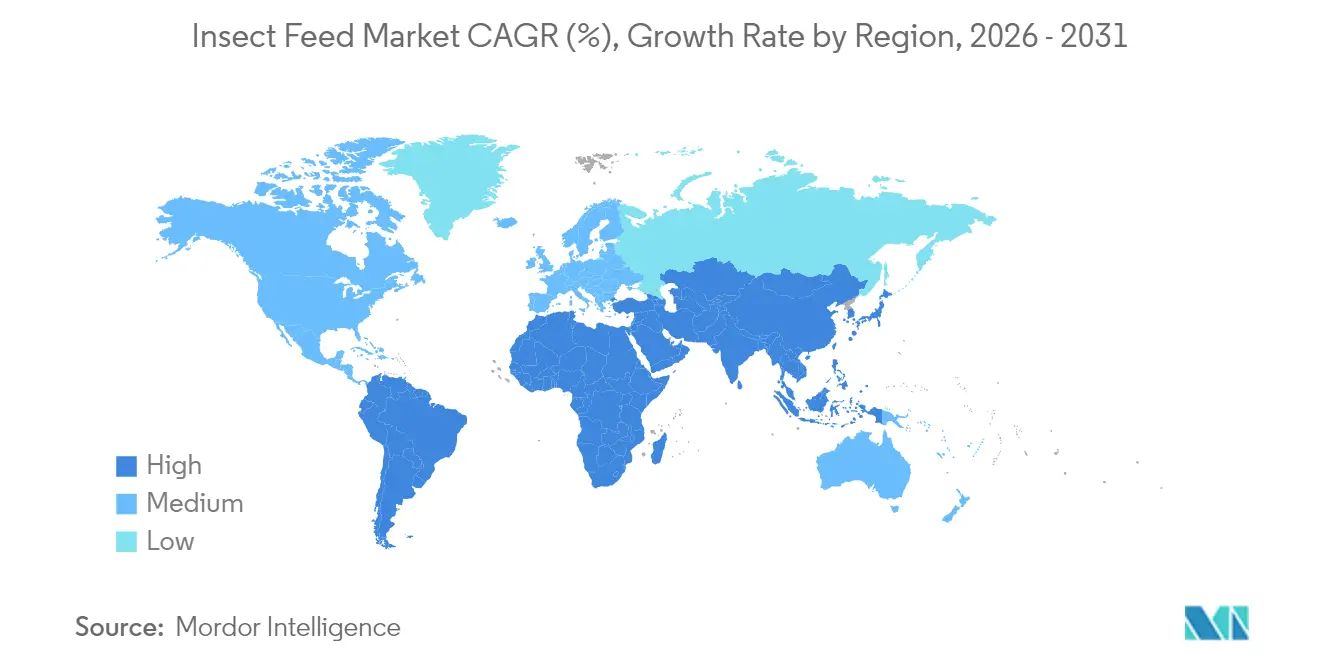

- 地域別では、北米が2025年の市場において33.85%のシェアを確保し、中東地域は2031年にかけてCAGR 12.42%で成長する見込みです。

- Darling Ingredients Inc.、Protix B.V.、InnovaFeed SAS、Entobel Holding Pte. Ltd.、Entomo Farms Inc.(Next Millennium Farms Inc.)は、2024年において市場の比較的小さなシェアを合計で保有しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の昆虫飼料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 昆虫の高い飼料転換効率 | +2.8% | 欧州および北米での集中的な普及を伴うグローバル | 中期(2〜4年) |

| 代替タンパク質の採用を加速させる企業のESG(環境・社会・ガバナンス)義務 | +2.1% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 動物飼料における昆虫由来加工動物性タンパク質の規制承認 | +2.5% | 欧州が先行し、北米および一部のアジア太平洋市場が続く | 短期(2年以内) |

| 農業・工業施設との廃棄物ゼロ共同立地 | +1.9% | 欧州および北米での早期実施を伴うグローバル | 中期(2〜4年) |

| 廃棄物アップサイクル型昆虫農場のカーボンクレジット収益化 | +1.4% | 欧州および北米、南米で新興 | 長期(4年以上) |

| 幼虫収量を向上させるAI駆動の遺伝子型選択 | +1.7% | 北米、欧州、アジア太平洋の技術先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

昆虫の高い飼料転換効率

昆虫幼虫は1.5:1〜2.0:1の飼料転換率を達成しており、フィッシュミール(3.5:1)や大豆ミール(4.2:1)などの従来のタンパク質源を大幅に上回り、飼料メーカーに経済的メリットをもたらしています。アメリカミズアブ幼虫は有機廃棄物をタンパク質バイオマスに変換し、フィッシュミールと同様の必須アミノ酸を含む42%のタンパク質を含有しながら、従来のタンパク質生産方法と比較して水使用量を75%削減し、温室効果ガス排出量を80%削減します。カリフォルニア大学の研究によると、ミールワームの生産に必要な土地は牛肉タンパク質生産の2,000分の1であり、幼虫は従来の畜産の数ヶ月と比較して6〜8週間で発育を完了します。この効率性は、飼料が総生産コストの60〜70%を占める養殖において特に重要であり、昆虫由来タンパク質を高価格でも経済的に実行可能なものにしています。

代替タンパク質の採用を加速させる企業のESG(環境・社会・ガバナンス)義務

ネスレやエランコを含むグローバル企業のネットゼロコミットメントが、低炭素タンパク質を重視する飼料調達契約に影響を与えています。欧州連合の分類体系は昆虫農業を持続可能な活動として分類しており、施設建設のためのグリーンファイナンスへのアクセスと借入コストの低減を可能にしています。カーギルやADMを含む主要飼料企業が代替タンパク質部門を設立し、昆虫生産者に収益の安定をもたらす大規模な購買注文を生み出しています。この規制の枠組みは昆虫飼料を使用する企業に恩恵をもたらしており、サステナビリティパフォーマンスが動物性タンパク質サプライチェーン全体の調達決定をますます左右するようになっています。

動物飼料における昆虫由来加工動物性タンパク質の規制承認

2024年に欧州食品安全機関が養殖飼料向け昆虫由来加工動物性タンパク質を承認したことで、EU加盟国全体での商業的普及を制限していた主要な規制障壁が取り除かれました。米国飼料検査官協会(AAFCO)がアメリカミズアブ幼虫ミールを犬猫用食品の安全な原料として受け入れたことで、500億米ドル規模の北米ペットフード市場へのアクセスが生まれました[1]出典:米国飼料検査官協会、「AAFCOがペットフード向けアメリカミズアブ幼虫ミールを承認」、aafco.org。英国の動植物衛生庁は加工昆虫タンパク質の輸入手続きを最適化し、商業生産者の規制コンプライアンスコストを30%削減しました。これらの規制変更により、飼料メーカーは生産施設への設備投資を行い、長期的な供給契約を締結することが可能になりました。規制環境の改善により投資家の信頼が強化され、市場全体の低迷にもかかわらず、2024年には昆虫タンパク質企業へのベンチャーキャピタル資金調達が5億米ドルに達しました。

廃棄物アップサイクル型昆虫農場のカーボンクレジット収益化

ゴールドスタンダード認証は有機廃棄物を転用する昆虫施設を認定しており、投入量1メートルトンあたりCO₂換算2.5メートルトンの削減効果と、販売タンパク質1kgあたり0.15〜0.20米ドルのカーボンクレジット収益を生み出します[2]出典:ゴールドスタンダード、「昆虫農業カーボンクレジットの方法論」、goldstandard.org。ライフサイクルアセスメントによると、昆虫タンパク質生産は従来のフィッシュミール生産と比較して温室効果ガス排出量を75%削減しており、カーボンクレジットの販売による生産コストの相殺が可能です。欧州炭素市場は廃棄物転用クレジットを評価しており、廃棄物管理業務と統合された昆虫農業プロジェクトは欧州排出量取引制度のクレジット対象となります。このカーボンクレジット収益化はプロジェクトの経済性を改善し、財務的リターンとともに環境への影響を求めるESG重視の投資家を引き付けます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 昆虫由来タンパク質に対する消費者の認識と「嫌悪感」 | –1.8% | 西洋市場でより高い影響を伴うグローバル | 長期(4年以上) |

| 気候制御型垂直昆虫農場への高い設備投資 | –2.2% | 新興市場での普及に特に影響するグローバル | 中期(2〜4年) |

| 原料バイオセキュリティに対するサプライチェーンの感受性 | –1.5% | 規制市場での懸念が高まるグローバル | 短期(2年以内) |

| 初期段階の破綻後のベンチャー資金調達の引き締め | –2.1% | ベンチャー依存市場に集中した影響を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

昆虫由来タンパク質に対する消費者の認識と「嫌悪感」

消費者の受容は依然として大きな障壁であり、特に西洋市場では昆虫に対する文化的認識が、間接的な消費にもかかわらず昆虫飼料で育てた家畜の動物性製品の採用を制限しています。調査によると、北米の消費者の65%が昆虫由来飼料で育てた動物の肉の購入に消極的であり、環境意識の高い消費者をターゲットとする小売業者からの需要を減少させています。間接的な消費と環境上の利点に関する消費者教育は重要ですが、消費者の態度の変化は生産能力の成長よりも遅いペースで進む可能性が高く、近い将来のプレミアム価格設定を制限します。この消費者の抵抗は、持続可能な飼料慣行を強調する消費者向けブランドにとって特に、プレミアム価格戦略と市場浸透に影響を与えます。

原料バイオセキュリティに対するサプライチェーンの感受性

昆虫生産施設は原料材料における病原体汚染から重大なリスクに直面しており、単一の汚染事故が生産サイクル全体を破壊し、6〜8週間続く供給途絶を引き起こす可能性があります。米国動植物衛生検査局は、昆虫農業向けに意図された汚染有機物の国境での差し押さえ増加を記録しており、サプライチェーンのセキュリティリスクの高まりを示しています[3]出典:動植物衛生検査局、「昆虫農業事業のバイオセキュリティガイドライン」、aphis.usda.gov。原料サプライヤーの地理的集中は追加的な脆弱性を生み出しており、地域的な疾病発生や規制変更が複数の生産施設に同時に影響を与える可能性があります。これらのリスクを軽減するために、商業生産者は冗長なサプライチェーンとより高い在庫水準を維持する必要があり、これにより運転資本要件と業務の複雑性が増大します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動物種別:養殖が支配し、家禽が急成長

養殖は2025年の昆虫飼料市場シェアの43.55%を占めており、これは主にアメリカミズアブミールがサーモン科魚類の栄養要件を満たす能力によるものです。このミールのアミノ酸プロファイルにより、成長性能を損なうことなくフィッシュミールを完全に代替することが可能です。欧州および北米での商業試験では、エビやマスにおいて同等またはそれ以上の飼料転換率、リン排出量の削減、および疾病抵抗性の向上が実証されています。フィッシュミール価格の上昇が経済的優位性を高め、主要な養殖飼料メーカーが安定した供給と環境コンプライアンスのために先物購買契約を確保するよう促しています。欧州連合とカナダの規制の枠組みは、明確な表示と輸入ガイドラインを確立することで市場成長を支援しています。

家禽セグメントは2031年にかけてCAGR 17.75%と最高の成長率を見込んでいます。ブロイラー生産者は大豆ミールを代替し、商品価格の変動に対処し、特に抗生物質フリーの生産システムにおける腸内健康を向上させるために、5〜15%のレベルで昆虫タンパク質を組み込んでいます。米国と韓国での初期プログラムでは、昆虫油の補給が敷料の状態を改善し、死亡率を低下させることが実証されており、タンパク質含量と機能的メリットの両方を求める中規模飼料メーカーを引き付けています。一部の消費者ブランドは動物福祉基準の向上を強調したマーケティング活動を開始していますが、製品はプレミアム価格を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

昆虫種別:アメリカミズアブがリード、ミールワームが加速

アメリカミズアブ幼虫は2025年の昆虫飼料市場規模の61.62%を占めました。この優位性は、様々な有機廃棄物流を処理し、異なる温度条件に適応する能力に起因しています。この種は主要市場における明確な規制の枠組みと、自動化された繁殖・収穫プロセスに関する確立された特許保護の恩恵を受けており、利益率の維持に役立っています。安定した供給と安定したアミノ酸組成が、大規模な養殖飼料および家禽生産者にとって好ましい選択肢となっています。

ミールワームセグメントはCAGR 16.98%で成長すると予測されています。この成長は、その嗜好性を評価するペットフードメーカーと、特定の種における部分的なフィッシュミール代替として探索している養殖企業によって牽引されています。より短い生産サイクルと臭気の低減により、施設を都市廃棄物源の近くに立地させることが可能となり、ブラウンフィールドサイト開発の機会を生み出しています。研究パートナーシップが消化率を向上させる酵素処理を調査しており、これにより幼若動物飼料用途での価値が高まる可能性があります。

製品形態別:タンパク質ミールが優勢、昆虫油が勢いを増す

タンパク質ミールは2025年の昆虫飼料市場において57.55%のシェアを保持しており、これは産業用飼料ブレンダーが必要とする標準化された栄養組成と保存安定性によるものです。バッチ試験プロトコルとHACCP(危害分析重要管理点)コンプライアンスの成熟により、工場はビタミン・ミネラルプレミックスを変更することなく、昆虫由来タンパク質を総タンパク質含量の最大20%まで組み込むことが可能になっています。乾燥幼虫全体は、自然な摂食行動を優先する観賞魚やエキゾチックペットの飼い主の間でニッチな市場を維持しています。

昆虫油はCAGR 16.87%と最高の成長率を示しており、これは主に高いラウリン酸含量によるものであり、抗菌効果をもたらし、幼若豚および家禽の腸内健康を向上させます。新しい生産施設への抽出システムの統合がバイオマス利用率を向上させ、追加の収益源を生み出しています。飼料メーカーは油を代替エネルギーおよび嗜好性向上源として評価しており、効率的な物流のためにタンパク質ミールとの同時購入を組み合わせることが多くなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:商業用飼料工場が需要を支え、統合型畜産業者が加速

商業用飼料工場は2025年の昆虫飼料市場シェアの47.75%を保持しており、確立された調達システム、配合の専門知識、および需要量を安定させる多様な多種対応顧客基盤によって支えられています。その実質的な購買力により、長期的な供給契約を確保することが可能であり、新しい生産施設の資金調達を支援する需要の予測可能性を提供しています。これらの工場は品質管理プロセスを拡大して廃棄物原料源のトレーサビリティを含め、標準化された認証を実施するためにサプライヤーと協力しています。

統合型畜産業者はCAGR 13.02%と最も速い成長を示す顧客セグメントを代表しています。飼料、農業、加工業務の統合的な管理が、サステナビリティコミットメントを支援する低炭素投入物を確保する強い動機を提供しています。米国とアジアの複数の家禽インテグレーターが昆虫生産企業に少数株式を取得し、有利な価格条件を獲得し、異なる動物成長段階における配合率を最適化するための共同研究チームを設立しています。

地域分析

北米は2025年の昆虫飼料市場シェアの33.85%を保持し、市場リーダーシップを維持しています。この地位は、米国飼料検査官協会の承認と、2024年の国内工場拡張に対する米国農務省の3,000万米ドルの資金提供に起因しています。米国市場は農業技術ベンチャーキャピタルに支援されたInnovaFeedとDarling Ingredientsの拡張によって成長しました。カナダでは、Entosystemが2024年に5,800万カナダドル(4,300万米ドル)の資金調達を確保し、地域生産センターを支援する州の補助金と廃棄物管理インセンティブの恩恵を受けました。メキシコのエビ産業はフィッシュミールの代替として昆虫ミールのテストを開始しており、地域協力を示しています。

中東はCAGR 12.42%と最高の成長率を示しており、飼料輸入依存を削減するための食料安全保障イニシアチブによって牽引されています。サウジアラビアは都市廃棄物を使用した昆虫生産施設の建設・運営契約を通じてこの戦略を推進しています。欧州は畜産カテゴリー全体にわたる昆虫由来加工動物性タンパク質に対する欧州食品安全機関の承認を受けて強い成長を維持しています。ドイツとオランダが生産能力でリードしており、学術パートナーシップが運営効率を向上させています。フランスは昆虫農業を循環経済戦略に組み込み、食品加工センター近くの施設に税制優遇措置を提供しています。英国はブレグジット後にアメリカミズアブ幼虫ミールの輸入コンプライアンスコストを約3分の1削減しました。

アジア太平洋市場は様々な発展段階を示しています。タイとシンガポールは貿易センターとしての地位を確立するために迅速な許認可プロセスを実施しています。中国は標準化を待ちながら国内需要の増加に備え、昆虫遺伝学と自動化研究に投資しています。南米とアフリカは農業廃棄物の利用可能性とタンパク質需要を組み合わせた新たな市場フロンティアとして台頭しています。このポテンシャルは、2024年の国際金融公社によるProNuvoのケニア事業への1,500万米ドルの投資によって実証されています。

競合状況

昆虫飼料市場は適度に分散しており、上位5社であるDarling Ingredients Inc.、Protix B.V.、InnovaFeed SAS、Entobel Holding Pte. Ltd.、Entomo Farms Inc.(Next Millennium Farms Inc.)は2024年において比較的小さな市場シェアを保有しています。Darling Ingredientsはそのレンダリング物流を活用して米国と欧州全体でアメリカミズアブ事業を拡大しながら、既存の飼料顧客へのクロスセリングの恩恵を受けています。Protixは独自の自動化と合弁事業(住友との日本および東南アジアへの最近の拡張を含む)を通じて市場差別化を確立し、高付加価値の養殖飼料市場でのファーストムーバー優位性を確保しています。

戦略的パートナーシップが主要な成長メカニズムとして機能しています。InnovaFeedとADMはトウモロコシ加工複合施設に隣接して施設を共同立地させ、設備投資と廃棄物流を組み合わせて投資回収期間を短縮しています。タイソンフーズはProtixに少数株式を保有し、欧州の家禽ブランド向けの代替タンパク質供給を確保しています。自動化された幼虫収穫機、AI繁殖、および臭気軽減システムに焦点を当てた知的財産ポートフォリオが競争優位性を生み出しています。効率的な規制承認プロセスを持つ企業は、確立されたコンプライアンス実績により6ヶ月以内に複数州の許可を取得したDarlingの能力に示されるように、より迅速な市場アクセスを獲得します。

2024年以降の資金調達制限により投機的投資が減少しましたが、資金力のある主要企業は市場の低迷を活用して不良資産と独自技術を取得し、統合を加速させています。Nasekomo等のAIおよびセンサー駆動プラットフォームを持つ初期段階の企業は、運営コストと一貫性の課題に対処するため、引き続き価値ある買収ターゲットとなっています。新興の競争上の焦点は、キチンや昆虫糞肥料を含む副産物の商業化に関わっており、抽出と配合の特許がマージン多様化に影響を与えます。

昆虫飼料産業のリーダー企業

Darling Ingredients Inc.

Protix B.V.

InnovaFeed SAS

Entobel Holding Pte. Ltd.

Entomo Farms Inc. (Next Millennium Farms Inc.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Full Circle Biotechnologyは年間生産能力7,000メートルトンの施設建設のための資金調達を確保しました。この施設はアメリカミズアブ幼虫と微生物発酵からタンパク質を生産し、キャッサバパルプなどの農業副産物を使用します。タンパク質ミールは低脂肪・高タンパク質含量であり、養殖飼料においてフィッシュミールの最大75%を代替するのに適しています。

- 2025年9月:フランスの小売グループAuchanはBioMarおよびInnovafeedとパートナーシップを締結し、養殖における昆虫ミールの使用を拡大しました。このパートナーシップはエクアドルにおけるInnovafeedの昆虫農業事業、BioMarの飼料製造、およびAuchanによるフランスの欧州消費者への昆虫飼料エビの流通を結ぶ完全なバリューチェーンを統合しています。

- 2025年3月:動物飼料およびペットフード向け昆虫原料の生産者であるNutrition Technologiesは、Sentara Groupへのリブランドを発表しました。このリブランドは最近の経営陣の変更と今後の所有権変更に続くものです。

- 2025年1月:Tebrioはスペインで1億1,000万ユーロ(1億3,340万米ドル)の投資により昆虫農業施設の建設を開始しました。9万平方メートルにわたるこの施設は、フル稼働時に年間10万メートルトンのミールワームタンパク質を生産することを目指しています。この工場は動物飼料生産向けの高品質タンパク質と脂質を製造します。

世界の昆虫飼料市場レポートの範囲

昆虫飼料は、様々な原料と添加物から配合された高タンパク質ミールです。これらのブレンドは、特に養殖での使用を目的として、対象動物の特定の栄養要件を満たすように調整されています。飼料コンパウンダーはミール、ペレット、クランブルなど様々な形態でこれらの製品を製造しています。本レポートは昆虫飼料のみに焦点を当て、商業用昆虫飼料市場の成長を牽引するセグメントと要因の詳細な分析を提供します。

昆虫飼料市場は動物種別と地域別にセグメント化されています。動物種別セグメントには養殖、家禽、豚、その他の動物種が含まれます。地理的には、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに分割されています。レポートはすべてのセグメントについて金額(米ドル)ベースで市場規模と予測を提供します。

| 養殖 |

| 家禽 |

| 豚 |

| 反芻動物 |

| ペット |

| アメリカミズアブ |

| ミールワーム |

| イエバエ |

| その他 |

| タンパク質ミール |

| 乾燥幼虫全体 |

| 昆虫油 |

| 昆虫糞肥料 |

| 商業用飼料工場 |

| 統合型畜産業者 |

| 小規模農家・農場内システム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| 中東その他 | |

| アフリカ | エジプト |

| 南アフリカ | |

| アフリカその他 |

| 動物種別 | 養殖 | |

| 家禽 | ||

| 豚 | ||

| 反芻動物 | ||

| ペット | ||

| 昆虫種別 | アメリカミズアブ | |

| ミールワーム | ||

| イエバエ | ||

| その他 | ||

| 製品形態別 | タンパク質ミール | |

| 乾燥幼虫全体 | ||

| 昆虫油 | ||

| 昆虫糞肥料 | ||

| エンドユーザー別 | 商業用飼料工場 | |

| 統合型畜産業者 | ||

| 小規模農家・農場内システム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | エジプト | |

| 南アフリカ | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2026年の昆虫飼料市場の規模はどのくらいですか?

14億6,000万米ドルであり、2031年までに28億4,000万米ドルへの倍増が見込まれています。

最も多くの昆虫タンパク質を使用する動物セグメントはどれですか?

養殖がリードしており、フィッシュミールのコスト圧力により2025年の世界需要の43.55%を占めています。

商業飼料における主要な昆虫種は何ですか?

アメリカミズアブ幼虫が廃棄物転換効率により市場シェア61.62%で支配しています。

昆虫由来飼料で最も速く成長している地域はどこですか?

中東は政府が飼料自給を追求する中、2031年にかけてCAGR 12.42%と最高の成長率を示しています。

より広い普及に対する最大の障壁は何ですか?

垂直農場への高い設備投資、消費者認識の課題、およびベンチャー資金調達の制約がリストの上位を占めています。

昆虫農場はどのように環境上の利点を収益化しますか?

廃棄物転用と排出削減に対して、タンパク質1kgあたり0.15〜0.20米ドル相当の検証済みカーボンクレジットが販売されています。

最終更新日: