セルフサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 41.27 十億米ドル |

| 市場規模 (2031) | 59.42 十億米ドル |

| 成長率 (2026 - 2031) | 7.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセルフサービス市場分析

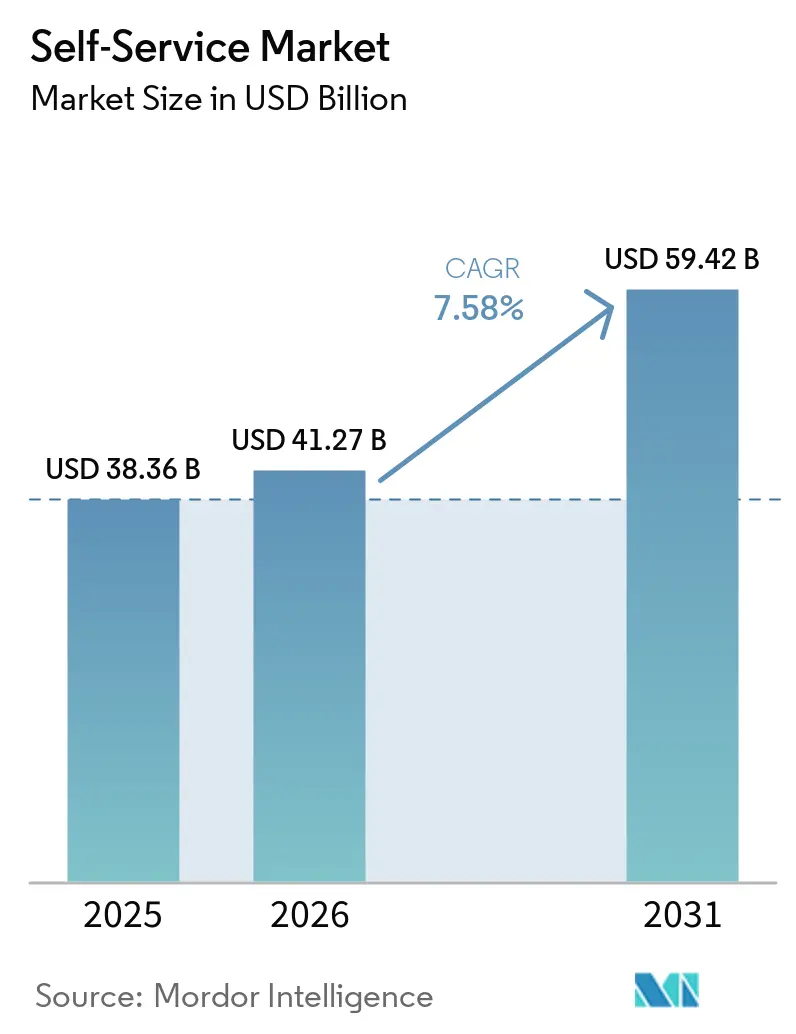

セルフサービス市場規模は、2025年の383億6,000万米ドル、2026年の412億7,000万米ドルから2031年までに594億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 7.58%を記録する見込みです。

この成長は、パンデミック後に加速した非接触型エンゲージメントへのシフト、デジタル化に向けた企業の厳格な方針、デジタルウォレットに対する広範な一般的認知と直接結びついています。ハードウェアおよびソフトウェアサプライヤーは、AI、コンピュータービジョン、生体認証モジュールを組み込むことで対応しており、待ち時間の短縮、セキュリティの強化、銀行・小売・医療・公共施設にわたる新たなユースケースの開拓を実現しています。QRおよびNFCを基盤とする決済エコシステムは、多くの都市部でメインストリームとなっており、ユーザーが希望するあらゆる認証情報を受け付けられるセルフサービス端末への安定した需要を支えています。ベンダーはサービス契約やプラットフォーム利用料も重視しており、かつては一度限りのハードウェア販売であったものを、キャッシュフローを安定させる継続的な収益源へと転換しています。ただし、破壊行為、屋外の過酷な気象条件、Eコマースによる代替に対する耐性は、収益性の高い展開の前提条件として依然として求められています。

主要レポートのポイント

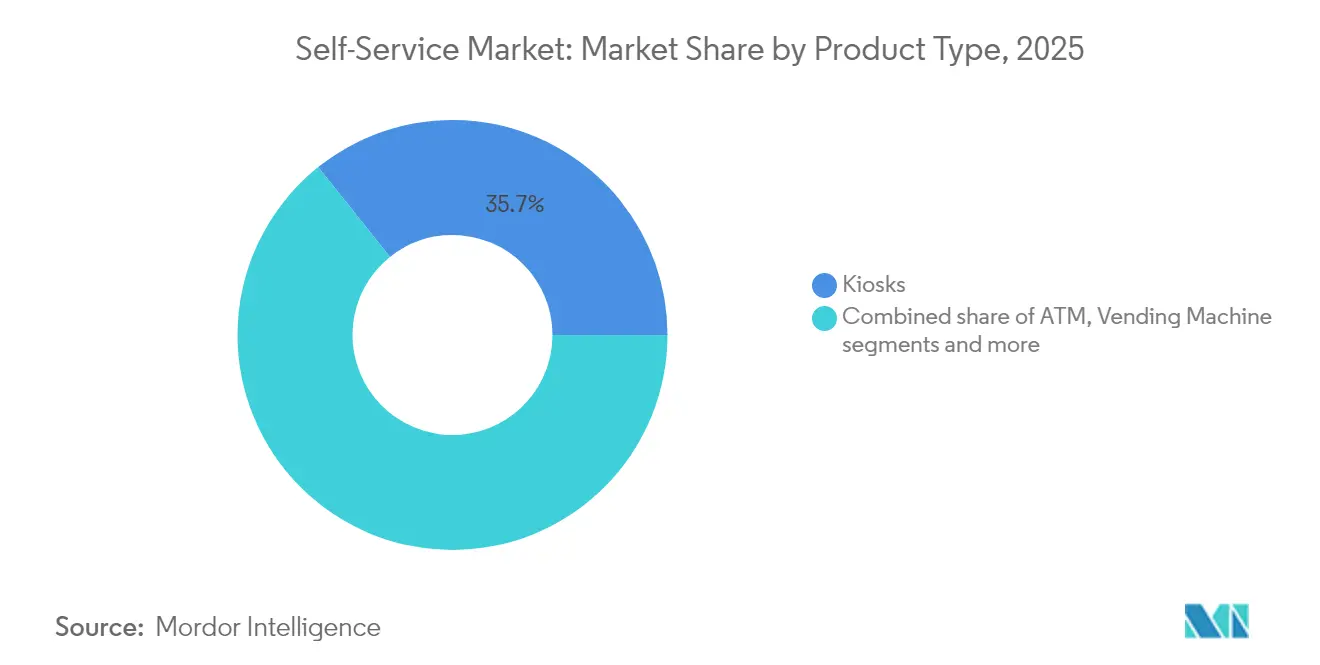

- 製品タイプ別では、キオスクが2025年のセルフサービス市場シェアの35.74%をリードし、セルフチェックアウトシステムは2031年にかけて最高の8.01% CAGRで成長する見通しです。

- コンポーネント別では、ハードウェアが2025年のセルフサービス市場の53.52%を占め、ソフトウェアは2031年まで8.66% CAGRで拡大する見込みです。

- エンドユーザー産業別では、小売・クイックサービスレストランが2025年のセルフサービス市場の31.45%のシェアを獲得し、医療が2031年にかけて最高の7.85% CAGRを示しています。

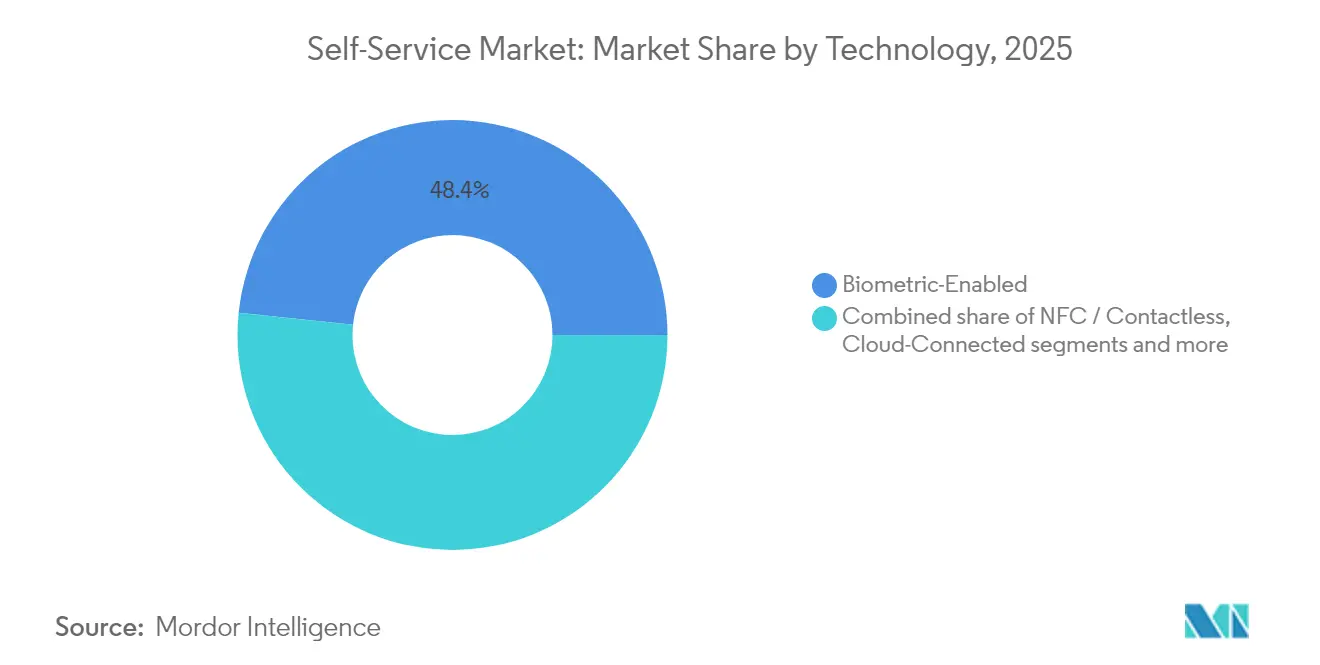

- 技術別では、生体認証対応システムが2025年のセルフサービス市場シェアの48.35%を占め、AI駆動ソリューションは2031年まで8.28% CAGRで進展しています。

- 設置場所別では、屋内設置が2025年のセルフサービス市場シェアの66.02%を占め、屋外ユニットは2031年に向けて堅調な8.74% CAGRで成長する見込みです。

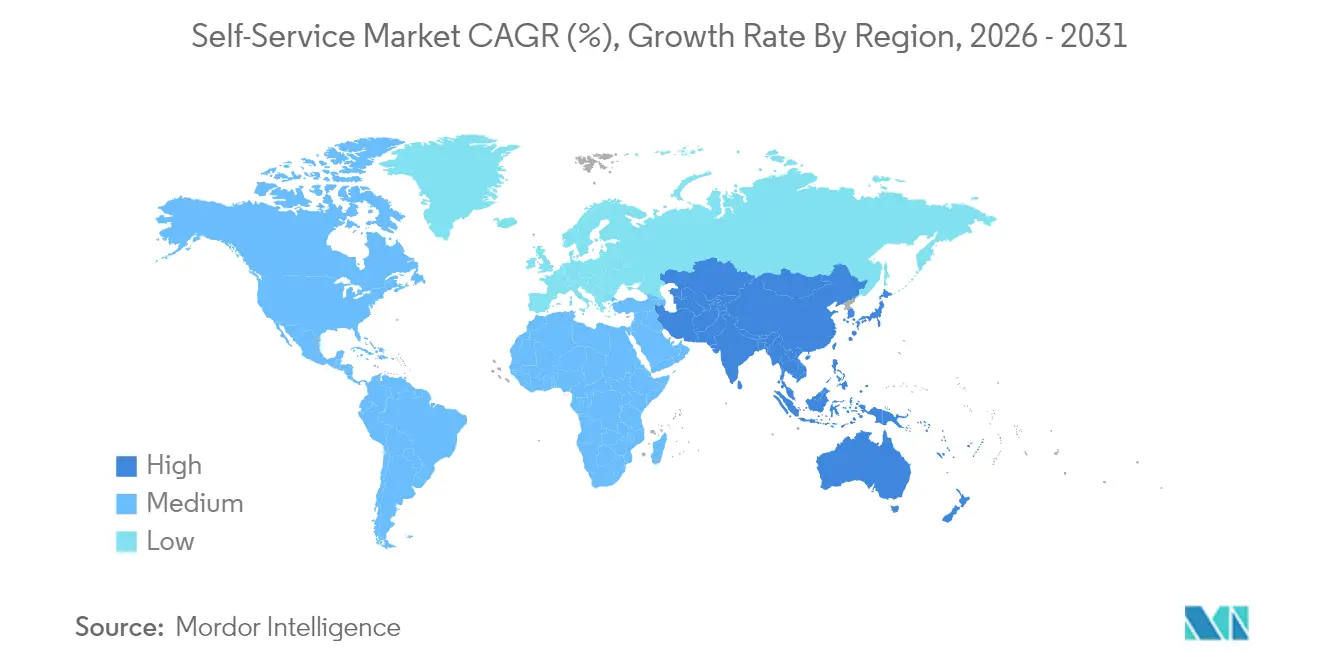

- 地域別では、北米が2025年に39.02%の収益シェアで首位を占め、アジア太平洋地域は2031年まで最速の8.17% CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

セルフサービス市場のドライバー影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID後の非接触型取引の普及 | +1.8% | 世界全体;先進国市場で最も強い | 中期(2~4年) |

| スマート小売フォーマットの急速な展開 | +1.5% | 北米・欧州;アジア太平洋地域へ拡大中 | 中期(2~4年) |

| オムニチャネル銀行自動化の波 | +1.2% | 世界全体;先進国の銀行市場が主導 | 長期(4年以上) |

| キャッシュレス社会に向けた政府の推進 | +1.0% | アジア太平洋地域が中核;欧州・新興市場への波及 | 長期(4年以上) |

| AI搭載型適応ユーザーインターフェース | +0.9% | 北米・欧州;アジア太平洋地域での採用が増加 | 中期(2~4年) |

| マイクロフルフィルメントと24時間365日無人コンセプト | +0.7% | 世界の都市部;先進国市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

COVID後の非接触型取引の普及

世界のデジタル決済参加率は2014年の44%から2022年には成人の3分の2へと急増し、キャッシュレス行動への恒久的な転換が確認されています。欧州の調査では衛生上の懸念からキャッシュを避ける意向が持続していることが示されており、マイクロマーケットの運営者はキャッシュレスモジュールの導入後に収益が増加したと報告しています。過去10年間でキャッシュ利用が半減したスウェーデンのような国は、政策・商業者・消費者がいかに迅速にデジタル基盤に収束するかを示しています[1]国際通貨基金、「スウェーデンのキャッシュライト経済への道」、imf.org。この傾向は生体認証タップや音声プロンプトにまで及び、セルフサービス市場のあらゆる分野でタッチレス認証のサポートが求められています。

スマート小売フォーマットの急速な展開

RFID ゲート、コンピュータービジョン、およびスマート棚に依存する無人店舗は、大幅な成長が見込まれている。ドイツでは最近5,000か所を超えるセルフチェックアウト店舗が確認されており、小売業者はさらなる加速を計画している。米国では、Sam's Club などの卸売チェーンが、カートを数秒でスキャンするAI強化デバイスを導入し、待ち行列を短縮するとともにスタッフを再配置している。マイクロフルフィルメントハブは、統合上の課題があるにもかかわらず、人口密集地区への同時間帯補充を実現し、24時間体制で商品の受け渡しと受け取りが可能なロッカーおよびハイブリッドキオスクへの需要を生み出している。セルフサービスキオスクの導入は、企業が非接触サービス、業務効率、および顧客体験の向上に注力する中で急速に拡大している。

オムニチャネル銀行自動化の波

高機能セルフサービスATMにより、銀行は低コストで支店網を拡大しながら24時間365日のサービスを維持できます。NCR Atleosは収益の66.7%が約80万台の設置ATMに紐づく継続的なサービス収益から得られていると報告しており、デバイスがネットワーク化された後の予測可能なリターンを示しています。一方、Diebold Nixdorfは23万台以上の機器をクラウドカーネルに統合し、遠隔監視とソフトウェアのアップセルをサポートしています。暗号資産ATMの台数が増加し、ビデオバンキングが普及するにつれ、金融機関はセルフサービス市場ソリューションを活用して窓口の行列を削減し、柔軟なオンランプサービスを提供しています。

キャッシュレス社会に向けた政府の推進

インドの統合決済インターフェース(UPI)は1,000億件以上の送金を処理し、市民をデジタルキャッシュ代替手段へと誘導する公共政策の有効性を実証しました。欧州中央銀行は、決済環境の分断を防ぎ通貨主権を維持するためにデジタルユーロのテストを行っています。公共機関もインタラクティブキオスクを活用し、有人カウンターなしで申請書類・ライセンス・福祉サービスを提供することで、コスト削減と社会的包摂の推進を図っています。各国がプライバシー、キャッシュへの依存、年齢要因のバランスを取りながらも、戦略的方向性はカード・モバイルウォレット・中央銀行デジタル通貨(CBDC)の各基盤を橋渡しする端末を支持しています。

セルフサービス市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続的な破壊行為と現金取扱いのセキュリティリスク | -0.8% | 世界全体;都市部・犯罪多発地域での影響が大きい | 中期(2~4年) |

| 過酷な気候における屋外展開の高い総所有コスト(TCO) | -0.6% | 北方気候;世界の極端な気象地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続的な破壊行為と現金取扱いのセキュリティリスク

英国テレコムのデータによると、強化された錠前と警報装置が事件を抑制するまで、毎年数万件の公衆電話への攻撃が発生していました[2]英国政府内務省、「公衆電話における破壊行為の削減」、gov.uk。高度化するジャックポッティングやスキミングにより、物理的・サイバーセキュリティ市場は2032年までに324億米ドルに達すると予測されています。運営者は不正行為に対抗するために指紋認証・顔認証・多要素認証を追加していますが、新たなモジュールを追加するたびにユニットコストが上昇し、認証サイクルが長期化します。警察との協力パトロールやAI駆動の監視システムが損失を軽減しますが、完全に排除することはできません。

過酷な気候における屋外展開の高い総所有コスト(TCO)

屋外キオスクには日光下でも視認可能なパネル、空調設備、防雨ガスケット、強化スチールが必要であり、屋内ユニットと比較して材料費が2倍になる場合があります。ISO 9001およびUL認証はさらなるコンプライアンス費用を課し、電力・光ファイバーのサイト整備費用がキオスク本体に匹敵することもあります。運営者は最近、低い通行量とメンテナンスの負担を理由に、10万人当たりATMの13%を撤去しています。新型ソーラーパネルとエネルギー効率を考慮したファームウェアが運用コストを軽減しますが、屋外での収益は、プレミアムコストを正当化するだけの取引量が見込める交通量の多いトランジットハブへの戦略的配置にかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セルフサービス市場セグメント分析

製品タイプ別:

キオスクが市場変革をリードキオスクは2025年のセルフサービス市場シェアの35.74%を占め、チェックイン・発券・料金支払いにわたる柔軟性を示しています。キオスクに関連するセルフサービス市場規模は、言語パック・AIアバター・決済選択肢を追加する継続的なソフトウェア更新から恩恵を受けています。セルフチェックアウトレーンは、食料品店や総合小売業者が人件費を抑制し、レジ待ちを短縮するため、8.01% CAGRで成長しています。ATMは依然として現金エコシステムの基盤ですが、モバイル送金が少額ニーズの多くを満たすようになったため、年間設置台数は横ばいになっています。自動販売機はスナック菓子を超え、市販薬・個人用防護具(PPE)・時間的制約のあるワクチンへと展開を広げ、社会的な存在感を高めています。スマートロッカーは、ラストマイルコスト削減と時間外荷物受け取りを可能にするため、物流企業から活発な受注を記録しています。医療キオスクは2025年の8億6,000万米ドルから2029年までに19億2,000万米ドルへと拡大する見込みであり、診断・遠隔医療・処方箋更新がコンパクトな設置面積に集約できることを示しています。小売業者はコンピュータービジョンを採用し、カメラが自動的に青果物の重量を計測することでエラーと顧客の不満を最小化しています。製品ミックスは今後も、耐久性とリアルタイムインサイトおよびリモートサービスを可能にするクラウド接続を融合させたベンダーに報いるでしょう。

キオスクサプライヤーは、アクセシビリティ規制に先んじるため、抗菌表面・触覚フィードバック・車椅子対応レイアウトに投資しています。セルフチェックアウトメーカーはフィンテックゲートウェイと提携し、決済セキュリティ基準に準拠しながら後払い決済(BNPL)を有効化しています。ATMベンダーはビデオテラーマシンや暗号資産モジュールへと軸足を移し、存在感を維持しています。自動販売機の専門業者は動的冷蔵とAIプラノグラムをテストし、回転の速い在庫を優先表示することで1平方インチ当たりの売上を向上させています。ロッカープロバイダーは食料品・医薬品セグメント向けに温度管理機能を追加しています。したがって、ポートフォリオの幅は、セルフサービス市場における消費者の流れと商業経済の変化に対するヘッジとして機能し続けます。

コンポーネント別:

ソフトウェアの加速が価値移行を牽引ハードウェアは2025年の収益の53.52%を占めていましたが、ソフトウェアは年率8.66%で成長しており、生涯収益化の鍵となっています。ベンダーはコンテナ化されたオペレーティングシステムを展開し、現地訪問なしに安全なアップデートを可能にすることで、新機能の市場投入までの時間を短縮しています。クラウドダッシュボードは利用急増を可視化し、小売業者がトラフィック需要に応じてのみスタッフを事前配置できるようにしています。Diebold NixdorfのDN Vynamicスイートは23万台以上のエンドポイントを接続し、予知保全アラートを送信することで予定外のダウンタイムを削減しています。AIエンジンはエッジに配置され、数ミリ秒以内に不審な引き出しパターンを検知し、即時ロックアウトをサポートしています。ロイヤルティプラットフォームとの統合により、画面上でのアップセル機会も生まれています。

サービスはコンポーネント戦略を補完し、設置・廃棄・ソフトウェアパッチ適用・コンプライアンス監査にわたります。継続的な契約が拡大するにつれ、サービスマージンはハードウェア出荷のそれを上回る可能性があります。アクセシビリティコンサルタントは、連邦官報に定められた触覚・音声・視覚基準への準拠を確保しています。ERPおよびPOSデータとキオスクのテレメトリーを組み合わせた企業は、SKU・シフト・場所別の売上向上を示すクローズドループ分析を可能にしています。この可視性は、セルフサービス市場において薄い設備投資サイクルで世界規模でキオスクを展開する大規模チェーンの調達決定において中心的な役割を果たしています。

エンドユーザー産業別:

医療の急成長の中での小売の優位性人手不足が深刻化し、消費者がセルフチェックアウトを好むようになったため、小売・クイックサービスレストランは2025年のセルフサービス市場規模の31.45%を占めました。食料品大手は、商品スキャン中にレシピをアップセルする会話型AIを導入し、日常的な作業をエンゲージメントの時間へと変えています。アパレル店舗はスマートミラーを採用し、買い物客が試着室を離れることなくサイズをリクエストできるようにしています。クイックサービスレストランでは、メニューボードがキッチンシステムと連携してピーク時の注文負荷を管理し、スタッフは現金収集ではなく注文組み立てに集中できます。銀行はデジタル化を進めながらも、書類印刷や口座開設のためのロビーキオスクを維持し、オムニチャネルの一体感を育んでいます。交通ハブは生体認証電子ゲートを採用し、待ち時間を短縮しながら出入国管理の要件に準拠しています。

医療は、キオスクがトリアージ・予約スケジューリング・遠隔診断を拡大するにつれ、最も急峻な7.85% CAGRが見込まれています。病院は最小限の看護師の介入でバイタルサインを監視し、退院後のサマリーを発行することで、臨床医が急性症例に集中できるようにしています。薬局は生体認証ロックで規制薬物の調剤を保護し、時間外のギャップを解消しています。UnitedHealthcareは医療提供者に対し、請求・承認のためのセルフサービスポータルの活用を促しており、より広範な支払者の支持を示唆しています。パンデミックは遠隔診察の受容性を高め、企業ロビーや農村クリニックのキオスクが遠隔医療ノードとしても機能するようになっています。保険・ホスピタリティ・行政も市民との接点を洗練させ、すべての取引にフィードバックループを組み込み、セルフサービス市場の弾力性を示しています。

技術別:

生体認証のリーダーシップがAIの台頭に直面生体認証ソリューションは2025年のセルフサービス市場シェアの48.35%を占めました。指紋リーダーはコモディティ化が進み、価格が低下して広く組み込まれています。深層ニューラルネットワークを基盤とした顔認証はなりすまし試みを検知し、攻撃者へのハードルを高めています。音声と掌静脈を組み合わせたハイブリッド認証は、セキュリティを損なうことなく高いスループットを確保します。AIおよびコンピュータービジョンソリューションは比較的新しいながらも、小売業者が視覚的なSKU認識を自動化し、銀行がリアルタイムの不正スコアリングを追加するにつれ、8.28% CAGRを記録しています。NFCモジュールはパンデミック時の衛生規則から恩恵を受け、現在は交通・駐車・イベント発券端末に普及しています。クラウドAPIは分析を一元化し、運営者が国境やハードウェア世代を超えてKPIを比較できるようにしています。

ブロックチェーンバックエンドは、選挙キオスクや高額ゲームなど、改ざん不可能な記録追跡が求められる場面で注目を集めています。エッジGPUはコインリサイクラーにおける異物検知のための即時推論を提供し、かつては技術者の呼び出しが必要だった詰まりを削減しています。W3C Web of Thingsなどのオープン標準はベンダー間のオーケストレーションを容易にし、ベンダーロックインを抑制しています。生体認証プライバシー法は、サプライヤーにデバイス上の暗号化と同意トグルの組み込みを促し、追加の周辺機器なしにコンプライアンスを確保しています。

設置場所別:

屋内の安定性と屋外のイノベーション屋内設置は2025年の収益の66.02%を占め、温度とセキュリティが予測可能なショッピングモール・支店・病院環境が貢献しています。小売業者はPOSシステムに既存の来客数指標が反映されているため、まず屋内レーンへの設備投資を優先します。銀行は建物の空調設備を活用できる前室にビデオATMを設置し、低コストでサービス時間を延長しています。医療ネットワークは症状確認を行う壁埋め込み型ユニットを設置し、待合室のストレスを軽減しています。教育キャンパスは、監督が容易な学務課の廊下にID発行キオスクを設置しています。

屋外設置は現在33.98%に過ぎませんが、年率8.74%で拡大しています。電気自動車充電にはロイヤルティオファー用のタッチスクリーンが含まれています。クイックサービスブランドは食事のピーク時にドライブスルーレーンを解放するためのウォークアップ注文パネルを設置しています。自治体は市役所の外に無人料金支払いポータルを設置しています。各屋外資産は、画面の輝度・空調・消費電力を調整して部品寿命を延ばす気象センサーを統合しています。新しい粉体塗装仕上げとIoTロックは落書きや不正開封を抑止します。エネルギーハーベスティング屋根と蓄電池パックにより、農村部のキオスクは商用電源が乏しい場所でも稼働でき、セルフサービス市場をこれまで到達できなかった顧客層へと拡大しています。

地域分析

北米セルフサービス市場

北米は2025年に収益の39.02%を占め、現金自動預け払い機技術の長年にわたる普及、小売業における広範な導入、およびプライバシー規制の整備を反映しています。決済カードの普及率はほぼ全域に及び、デジタルウォレットも主流となっているため、加盟店はチップ、タッチ決済、モバイル認証に対応した端末を優先しています。連邦政府機関はブロードバンドおよびデジタル行政ポータルに向けて景気刺激予算を充当しており、公共サービスキオスクにおける一貫したユーザー体験の醸成を後押ししています。AIやクラウド、サイバーセキュリティへの企業の需要は予算サイクルごとに高まっており、既存ハードウェア上に構築されるソフトウェア中心のアップグレード需要を強化しています。

欧州セルフサービス市場

欧州は持続可能性とインクルージョンのバランスを取っています。欧州委員会はエコデザインと透明なサプライチェーンを推進し、メーカーに対してデバイスの寿命延長とカーボンフットプリントの開示を求めています。アクセシビリティ法は触覚キーパッド、音声案内、調整可能なフォントサイズを義務付けており、これがBOMおよびファームウェア設計に影響を与えています。ドイツのEHIイニシアチブは数千台のセルフチェックアウトレーンを計上することで商業的な需要を示す一方、同地域ではキオスクやATMとシームレスに連携できるデジタルユーロの最適な形式についての議論が続いています。オペレーターはリモートテレメトリを後付けしてサービス車両の走行距離を削減し、気候目標との整合を図っています。

アジア太平洋、南米および中東セルフサービス市場

アジア太平洋地域は8.17%のCAGRで成長しており、デジタル化推進政策とスマートフォン連携QR決済の急拡大から恩恵を受けています。インドは毎月数十億件のUPI送金を処理しており、農村部のキオスクでもQRタップ決済が当たり前となっています。中国は中央銀行デジタル通貨の試験運用を進めており、交通機関や自動販売機ネットワークへの統合が見込まれることから、オペレーターには迅速なファームウェア更新が求められています。ASEAN各国政府は郵便局内にeガバメントロビーを設置する取り組みに資金を投じ、手続きの簡素化を図りながら遠隔地の市民にも均等なサービスを提供しています。南米と中東は後れを取っているものの、通信事業者がモバイルマネーを推進し、観光業の回復が多言語対応チケット発券機への関心を高めるなか、加速しています。

競合環境

セルフサービス市場は中程度の分散を示しています。NCR Atleosは世界で約80万台のATMを収益化し、収益の66.7%を所得を安定させるサービス契約から得ています。Diebold NixdorfはハードウェアとDN Vynamicソフトウェアスタックを組み合わせ、23万台のデバイスを接続して予知アルゴリズムに情報を提供し、現地対応を削減しています[5]Diebold Nixdorf Incorporated、「DN Vynamic コネクテッドコマースフレームワーク」、dieboldnixdorf.com。小規模な専門業者は生体認証モジュールや屋外エンクロージャーなどのニッチ分野に注力し、大手インテグレーターと流通パートナーシップを結んでいます。

戦略はプラットフォーム課金へと傾いています。ベンダーはATMをサービスとして提供し、銀行が機器を購入するのではなく取引ごとに支払う形態を展開しています。小売ソリューションプロバイダーはコンピュータービジョンライセンスをカメラや照明キットとバンドルし、費用を運用費(オペックス)へと移行させています。医療キオスクメーカーはデバイス・遠隔医療リンク・医療周辺機器を含むサブスクリプション契約を締結しています。参入障壁は、安全な現金リサイクラー・ADA準拠・暗号化キー管理に関する特許ポートフォリオから生じています。

イノベーションはAI・クラウド接続・堅牢化を中心に展開しています。ATMスピンオフ後に設立されたNCR Voyixは、キオスク・モバイル・ドライブスルー体験を統合するクラウドPOSで小売・飲食業者に注力しています。新興プレーヤーは大規模言語モデルを統合し、音声コマンドでリアルタイムにメニューを書き換え、視覚障害者を支援しています。屋外キオスク設計者はパッシブ冷却と電力消費を削減する電子ペーパー販促パネルを追加しています。したがって、競争はセルフサービス市場において、既存大手のスケールメリットとドメイン特化型挑戦者の機動性のバランスを取っています。

セルフサービス業界リーダー

NCR Corporation

Diebold Nixdorf

Fujitsu Ltd.

Zebra Technologies

HESS Cash Systems GmbH

- *免責事項:主要選手の並び順不同

本レポートで取り上げたセルフサービス市場企業

- NCR Corporation

- Diebold Nixdorf

- Crane Payment Innovations

- Fujitsu Ltd.

- Glory Global Solutions

- Zebra Technologies

- Advantech Co. Ltd.

- Frank Mayer and Associates Inc.

- HESS Cash Systems GmbH

- Azkoyen Group

- Embross

- SEDCO

- IER Group

- Maas International B.V.

- RedyRef Interactive

- Olea Kiosks Inc.

- Posiflex Technology Inc.

- SlabbKiosks

- KIOSK Information Systems

セルフサービス市場における最近の業界動向

- 2025年4月:KenvueはMicrosoftと5カ年計画を締結し、消費者向け健康製品の業務にAIと予測分析を活用することを決定しました。

- 2025年2月:Loc Softwareは次世代食料品セルフチェックアウトのダイナミクスを紹介しました。

- 2024年5月:Sam's ClubはAI搭載チェックアウトを導入し、店内取引を迅速化しました。

- 2024年5月:REWEグループはデュッセルドルフのPick&Goキャッシャーレス店舗を拡大し、Marvel StadiumはAIセルフチェックアウトキオスクを設置してコンセッションの迅速化を図りました。

- 2024年5月:CurrysはアクセンチュアおよびMicrosoftと連携して業務にAIを組み込み、AutoStoreはSMEのEコマース向けにPio自動倉庫を立ち上げました。

セルフサービス市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、グローバルセルフサービス市場を、ハードウェア中心の無人端末、ATM、インタラクティブキオスク、自動販売機、セルフチェックアウトレーン、スマート宅配ロッカーから生じる収益、ならびにそれらに組み込まれたソフトウェア、保守サービス、およびスタッフの介在なしに顧客が取引を完了できる決済モジュールの合計として定義する。収益はメーカー販売価格で捕捉し、2024年USD固定価格に換算したうえで、小売、BFSI、ヘルスケア、ホスピタリティ、交通、政府、その他の公共施設にマッピングする。

スコープ除外:物理的な端末を伴わない純粋なデジタルセルフサービスアプリケーション(例:モバイルチャットボット、IVRプラットフォーム)はカウントしない。

セグメンテーション概要

- 製品タイプ別

- キオスク

- ATM

- 自動販売機

- セルフチェックアウトシステム

- スマートロッカー/宅配ステーション

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- エンドユーザー産業別

- BFSI

- 小売・クイックサービスレストラン

- ホスピタリティ

- 医療

- 交通・旅行ハブ

- 政府・公共部門

- 技術別

- 生体認証対応

- NFC/非接触

- AI駆動・コンピュータービジョン

- クラウド接続

- 設置場所別

- 屋内

- 屋外

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦(UAE)

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

当チームは、北米、欧州、アジア太平洋地域のキオスクOEM製品マネージャー、決済ネットワーク幹部、大手小売業者、施設管理者にヒアリングを実施した。インタビューにより、設置台数、標準的な更新サイクル、屋外ユニットの故障率、および二次データのみでは明確にできなかったASP動向の見通しを検証した。

デスクリサーチ

初期データの骨格は、世界銀行のデジタル決済指標、キオスクおよび現金自動支払機に関するUN Comtrade輸送コード、連邦準備制度の決済調査、ATM Industry Association、National Automatic Merchandising Association、Airports Council Internationalの業界団体ダッシュボードなど、信頼性の高いオープンデータセットから構築した。企業の開示資料、投資家向け資料、およびFactiva上の厳選記事がサプライヤーの収益内訳を補完した。D&B Hooversは入手困難な非公開企業の推計値を提供し、一貫したグローバル集計を可能にした。規制通知(PCI-DSS v4.0の採用タイムライン、EMV移行レポート)および政府調達ポータルにより、今後の機器更新に関する可視性が向上した。これらのソースは例示であり、網羅的なものではない。アナリストは、数量、金額、価格変動を相互検証するために他の多くの公開記録を精査した。

市場規模推計と予測

トップダウンモデルにより、輸出入フロー、国内生産、および廃棄曲線を照合し、純稼働設置台数を算出したうえで、加重平均販売価格を乗じた。合計値は、選択的なボトムアップ検証、サンプリングしたサプライヤー収益、および大規模展開発表と照合し、チャネルマージンを調整した。主要変数には、キャッシュレス取引浸透率、都市部の人流指数、最低賃金の上昇(労働代替ドライバー)、キオスクの稼働率目標、政府の設備投資インセンティブが含まれる。予測には、インタビュー対象者が示した異なる経済見通しを反映するため、多変量回帰とシナリオ分析を組み合わせた手法を採用した。新興地域のデータギャップは、類似する一人当たりGDPクラスターから導出した地域プロキシ比率を用いて補完した。

データ検証と更新サイクル

Mordorのアナリストは外れ値、通貨、および前年比分散テストを実施し、その後第二のレビュアーが異常値を検証する。レポートは毎年更新され、大規模な規制義務や大型導入契約などの重要事象が発生した場合には中間更新が行われる。最終的な公開前の確認により、クライアントが最新の見解を受け取れるようにする。

Mordorのセルフサービスマーケットベースラインがなぜ信頼性を持つか

企業が異なる製品バスケット、価格前提、更新リズムを選択するため、公表数値にはばらつきが生じる。当社はスコープと更新頻度を公開しているため、購入者は数値を信頼する前に何が含まれ、何が含まれていないかを正確に把握できる。

主なギャップの要因は通常、デジタル専用プラットフォームの包含、取引価格ではなく定価の使用、またはグレーマーケットのフローを見逃す単発のサーベイサンプルである。当社のベースイヤーは検証可能な貿易コードおよび監査済みベンダー申告に基づいているが、他社はユーザーサーベイや単一地域の外挿に依存することが多い。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 38.36 B(2025年) | Mordor Intelligence | - |

| USD 41.96 B(2025年) | Global Consultancy A | スタンドアロンソフトウェアをカウントし、割引なしの表示ASPを適用している |

| USD 42.90 B(2025年) | Technology Think Tank B | 単一シナリオを使用し、一次調査の確認が限定的で、CRMチャットボットを一括計上している |

| USD 41.27 B(2024年) | Investment Insights C | 古いベースイヤーおよび2024年第1四半期の平均為替レートを使用している |

スコープの拡大、価格設定の選択、および古いベースラインを調整すると、差異が大幅に縮小することが比較から示される。当社の厳格なソース階層と年次更新により、意思決定者に透明性と再現性のある出発点を提供する。

レポートで回答される主要な質問

セルフサービス市場の現在の価値はいくらですか?

セルフサービス市場は2026年に412億7,000万米ドルと評価されており、2031年までに594億2,000万米ドルに達する見込みです。

どの地域がセルフサービス市場をリードしていますか?

北米は2025年に39.02%の収益シェアでリードしており、成熟した銀行ネットワークと小売自動化が支えています。

セルフサービス市場で最も急成長しているセグメントはどれですか?

セルフチェックアウトシステムが最も急速な成長を示しており、小売業者が人件費削減とスピード向上を目指す中、2031年まで8.01% CAGRを記録しています。

セルフサービス市場においてソフトウェアはどれほど重要ですか?

ソフトウェアは8.66% CAGRで拡大しており、AI・分析・継続的収益の鍵となっています。ただし、ハードウェアは依然として2025年収益の半分以上を占めています。

セルフサービス展開に影響を与える主な抑制要因は何ですか?

破壊行為と現金取扱いのセキュリティリスク、および過酷な気候における屋外展開の高いコストが拡大を圧迫し、全体のCAGRを推定1.4パーセントポイント引き下げています。

なぜ医療は有望なエンドユーザー産業なのですか?

医療キオスクは人員不足の管理、遠隔医療の実現、患者受け入れの迅速化に貢献し、7.85% CAGRを牽引するとともに、2025年の8億6,000万米ドルから2029年までに19億2,000万米ドルへの飛躍が見込まれています。

最終更新日: