ペットフード添加物市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

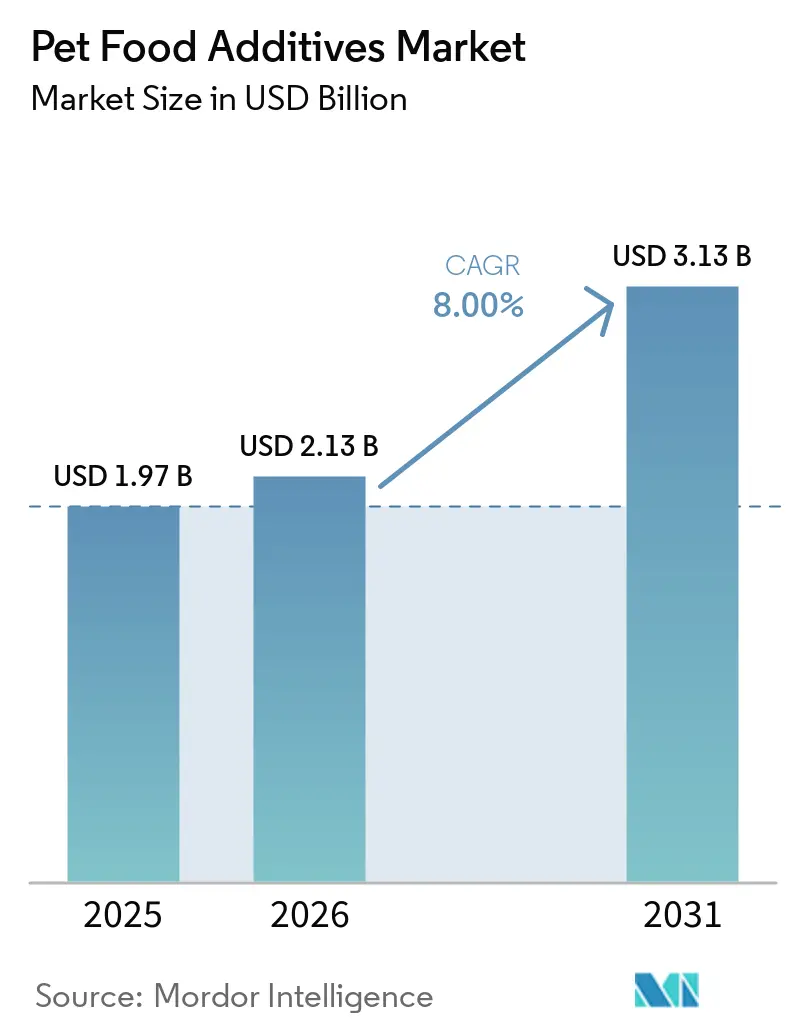

| 市場規模 (2026) | 2.13 十億米ドル |

| 市場規模 (2031) | 3.13 十億米ドル |

| 成長率 (2026 - 2031) | 8.00% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペットフード添加物市場分析

ペットフード添加物市場規模は、2025年の19億7,000万米ドル、2026年の21億3,000万米ドルから、2031年までに31億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率8.0%を記録する見通しです。ブランドオーナーが添加物の透明性をペットの健康の指標として位置づけるにつれ、処方見直しの勢いが加速しており、機能性ビタミン、プロバイオティクス、酵素、クリーンラベル抗酸化物質への需要を媒しています。支出は腸の健康、関節サポート、認知活力に対応するソリューションへと向かっており、コンパニオンアニマル栄養学と主流のヒトウェルネストレンドの融合を反映しています。カプセル化技術の急速な普及により、メーカーは押出成形時に熱に敏感な生理活性物質を保護できるようになり、デジタルB2Bマーケットプレイスは新興地域ブランドの調達障壁を低下させています。競争の活力はクレーム取得の速度に集中しており、サプライヤーは米国飼料管理官協会および欧州ペットフード産業連盟の枠組みの下で健康効果を実証するための査読付き給餌試験に投資しています。

主要レポートのポイント

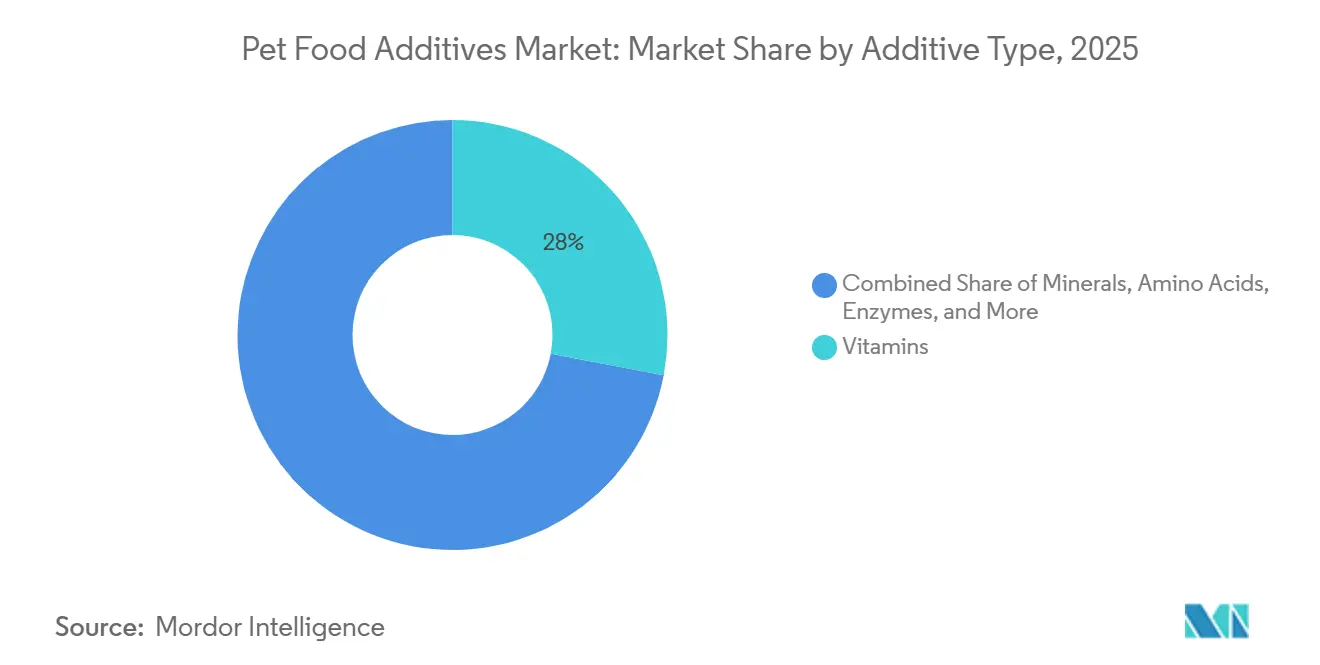

- タイプ別では、ビタミンが2025年のペットフード添加物市場シェアの28%を占め最大となり、一方でプロバイオティクスおよびプレバイオティクスは2026年から2031年にかけて最速の年平均成長率10.9%を記録する見込みです。

- ペットタイプ別では、犬セグメントが2025年のペットフード添加物市場において最大の46%シェアを保持し、猫セグメントは2026年から2031年にかけて最速の年平均成長率9.4%で成長すると予測されています。

- 形態別では、ドライ添加物が2025年のペットフード添加物市場規模において57%シェアで最大カテゴリーとなり、カプセル化形態は2026年から2031年にかけて最速の年平均成長率12.8%が見込まれています。

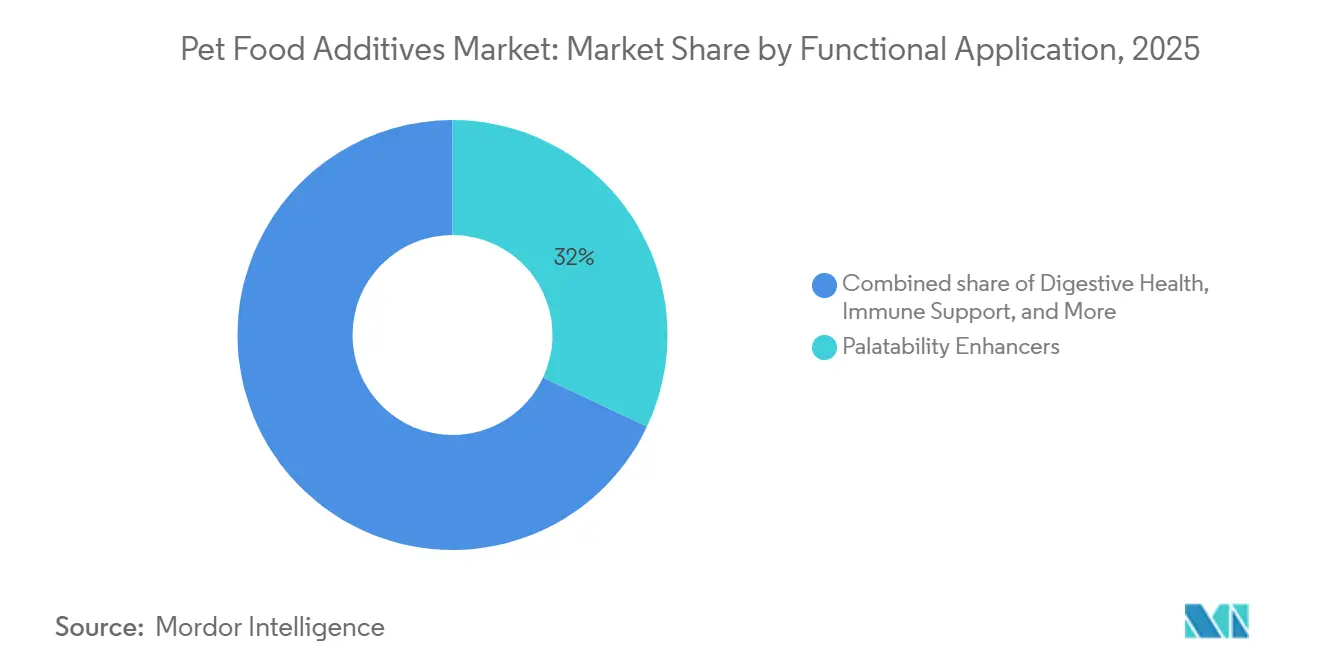

- 機能的用途別では、嗜好性向上剤が2025年のペットフード添加物市場規模において最大の32%シェアを保持し、消化器系健康ソリューションは2026年から2031年にかけて最速の年平均成長率11.2%を達成する見通しです。

- 流通チャネル別では、ペットフードメーカーへの直接販売が2025年のペットフード添加物市場規模において最大の64%シェアを占め、オンラインB2Bマーケットプレイスは2026年から2031年にかけて最速の年平均成長率13.6%を記録する見込みです。

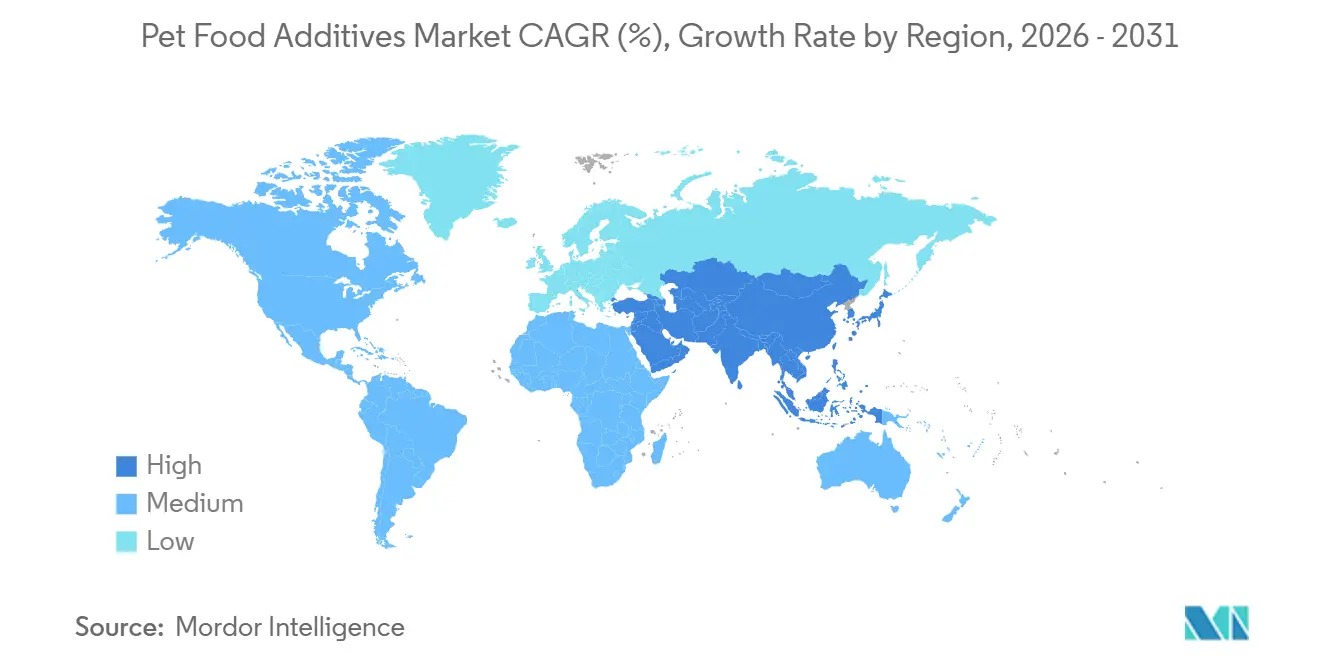

- 地域別では、北米が2025年のペットフード添加物市場規模において最大の35%シェアを占め、アジア太平洋地域は2026年から2031年にかけて最速の年平均成長率9.5%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のペットフード添加物市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヒトグレードのクリーンラベル処方見直しの増加 | +1.8% | 世界全体、北米および西欧で最も顕著 | 中期(2〜4年) |

| 機能性栄養(腸・関節・認知健康)へのシフト | +1.6% | 世界全体、北米およびアジア太平洋の都市部で顕著 | 長期(4年以上) |

| 新興経済圏におけるプレミアム化の加速 | +1.4% | アジア太平洋地域を中心に中東および南米へ波及 | 中期(2〜4年) |

| 品種特有の食事に合わせた添加物ブレンドの調整 | +0.9% | 北米および欧州 | 長期(4年以上) |

| 昆虫タンパク質ベースの嗜好性向上システムの拡大 | +0.7% | 欧州およびアジア太平洋地域 | 長期(4年以上) |

| アップサイクルされた副産物添加物に対する循環経済需要 | +0.6% | 欧州および北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ヒトグレードのクリーンラベル処方見直しの増加

メーカーは、消費者が自分自身の食品と同様に原材料表示を精査するようになったことに応え、一般的な動物性消化物嗜好性向上剤を種名を明記した加水分解物に置き換え、合成ビタミンを全食品濃縮物に切り替え続けています。2024年には、国の犬の飼い主の41%がプレミアム処方を購入し、2023年から5%増加した一方、プレミアムキャットフードの普及率は9ポイント上昇して38%となり、透明性が猫カテゴリーにおいて価格プレミアムをもたらすことを示しています[1]米国ペット製品協会、「米国ペット製品協会(APPA)2025年犬・猫レポートを発表」、americanpetproducts.org。。この需要を取り込むため、DSM-Firmenichは2025年にVeramaris藻類オメガ3ラインを拡張し、1回分あたりのエイコサペンタエン酸濃度を高め、海洋魚の供給リスクを回避する追跡可能なマイクロ藻類原料を提示しました。規制の明確化も進み、米国食品医薬品局が2024年に施行方針の更新を発行し、ラベル表示の記述を米国飼料管理官協会の定義に合わせたことで、処方見直しサイクルの迅速化が可能となりました。

機能性栄養(腸・関節・認知健康)へのシフト

飼い主が予防的な健康管理を求めるにつれ、サプリメントの採用は増加し続けています。米国における犬のサプリメント使用率は2024年に飼い主の53%に達し、2018年以降56%増加しました。サプライヤーは、2025年にリリースされたEvonik Industriesの強化型エコビオールプロバイオティクスなど、ペットの腸内での定着改善を示す科学的根拠に基づく原料で対応しています。グルコサミンとコラーゲンペプチドを組み合わせた関節可動性ブレンドは高齢ペットに支持を集め、中鎖トリグリセリドとホスファチジルセリンは認知機能低下に対処します。ブランドは欧州ペットフード産業連盟のガイドラインを満たす査読付き給餌試験を後援することで差別化を図り、機能性クレームの科学的根拠を強化しています。

新興経済圏におけるプレミアム化の加速

アジア太平洋地域および中東市場における可処分所得の増加は、新規添加物の採用曲線を圧縮しています。米国農務省によると、中国のペット産業は2025年に434億米ドルに達し、ペットを家族として扱い、プロバイオティクスのコロニー数など目に見える品質指標を好む都市部のミレニアル世代に支えられています[2]米国農務省海外農業局、「中国ペットフード市場最新情報2026年」、fas.usda.gov。。Symriseは2026年2月にメキシコのケレタロに好性向上剤工場を開設し、この急増に対応するとともに、高強度フレーバーを現地化し南米バイヤーの関税リスクを緩和しました。コーデックス・アリメンタリウスをモデルとした東南アジア全域での調和された基準は、国境を越えた原料の流通を合理化し、多国籍サプライヤーのコンプライアンスコストを削減しています。

品種特有の食事に合わせた添加物ブレンドの調整

データ駆動型のパーソナライゼーションにより、メーカーは品種の遺伝子と活動プロファイルに合わせた栄養パッケージを設計できるようになっています。DSM-Firmenichは2025年に米国カンザス州トンガノキシーに完全自動化されたペット専用プレミックス施設を開設し、長いリードタイムなしに品種ターゲットレシピをサポートする小ロット生産に対応しています。大型犬の子犬は整形外科的障害を防ぐためにカルシウムとリンの制御から恩恵を受け、短頭種の犬は嗅覚能力の低下を補うために香りの強い嗜好性向上剤を必要とします。ダイレクト・トゥ・コンシューマープラットフォームは飼い主が報告したデータを集約し、迅速な処方転換が可能なサプライヤーから柔軟なプレミックスを調達します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規飼料原料に関する規制上のハードル | -0.8% | 世界全体、欧州連合および中国で深刻 | 短期(2年以内) |

| 主要微量栄養素の価格変動 | -0.6% | 世界全体、輸入依存地域で顕著 | 短期(2年以内) |

| 合成抗酸化物質に対する消費者の反発 | -0.5% | 北米および西欧 | 中期(2〜4年) |

| 特殊酵素のサプライチェーンの脆弱性 | -0.4% | 世界全体、熱帯市場で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新規飼料原料に関する規制上のハードル

欧州連合における承認のタイムラインは2年を超える場合があり、精密発酵または昆虫由来添加物の商業化が遅延しています。中国税関総署は2024年にこのリスクを高め、生物安全上の懸念からニュージーランドの特定の鳥類由来原料を禁止し、出荷を突然停止して在庫を滞留させました[3]ニュージーランド外務貿易省、「中国輸出セクター最新情報:ペットフード」、mfat.govt.nz。。サプライヤーは現在、事前提出協議および米国での一般的に安全と認められる(GRAS)認定を追求し、海外承認を容易にする先例を確立しています。

主要微量栄養素の価格変動

ビタミンおよびミネラルの上流集中型の生産能力は、単一工場の操業停止でスポット価格が30%上昇する可能性があり、長期契約を持たないブランドにとって利益率の不安定性をもたらします。Evonik Industriesは2026年3月にMetAMINO DL-メチオニンの価格を10%引き上げ、原材料インフレとタイトな供給がいかに迅速にペットフード処方業者のコスト増加に波及するかを示しました。ビタミンAの生産は少数の生産者に集中しているため、火災や規制上の操業停止が一夜にして生産能力を消失させ、小規模メーカーにコストショックの吸収または栄養的妥当性を脅かすリスクの高い処方見直しを迫る可能性があります。主要サプライヤーは複数年契約、多様化した地域調達、発酵ベースのビタミン生産を通じてリスクをヘッジし、エネルギー価格変動の影響を受けやすい石油化学原料への依存を低減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

添加物タイプ別:プロバイオティクスがカテゴリー拡大を牽引

ビタミンは2025年のペットフード添加物において最大の28%市場シェアを保持し、完全かつバランスのとれたレシピにおける必須の役割を反映しています。プロバイオティクスおよびプレバイオティクスは、ブランドオーナーが査読付き試験に裏付けられた腸の健康クレームをターゲットとするにつれ、2026年から2031年にかけて最速の年平均成長率10.9%を達成する見込みです。この2つのセグメントは、規制上の必須要件とウェルネストレンドが市場規模内で補完的な成長経路を促進する様子を示しています。サプライヤーは、押出成形の熱に耐える株特異的プロバイオティクスとビタミン濃縮物をブレンドすることでコストと有効性のバランスを取っています。

ミネラルは、高タンパク質キブルにおける生物学的利用能を向上させるキレート微量元素に支えられ、中程度のシェアで続いています。抗酸化物質は、クリーンラベルの圧力の下で合成オプションを置き換えるために天然トコフェロールおよびローズマリーへとシフトしています。酵素は、加工業者が植物性タンパク質の消化性を高めるためにフィターゼとプロテアーゼを使用するにつれ、着実に拡大しています。フレーバー、甘味料、着色料、保存料は小さなニッチにとどまりますが、嗜好性、賞味期限、視覚的一貫性にとって不可欠です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ペットタイプ別:猫の栄養が犬の主食を上回る成長

犬用処方は2025年のペットフード添加物市場シェアの最大46%を占め、広範な世界的な犬の飼育数と1頭あたりの高い支出に支えられています。アジア太平洋地域の都市世帯がタウリン豊富な食事を必要とする低メンテナンスのペットを好むにつれ、猫特有の添加物は2026年から2031年にかけて最速の年平均成長率9.4%を記録する見込みです。この2種の相互作用が近期の需要曲線を定義し、研究開発の優先事項を導いています。ブランドは種固有の生理機能に合わせた嗜好性向上剤と栄養ブレンドを調整することで付加価値を高めています。

魚、鳥、小型哺乳類のセグメントはニッチにとどまりますが、カロテノイド、ビタミンD3、ビタミンCのサプライヤーにとって収益性が高いです。各ニッチは、観賞用の色、骨の完全性、または内因性合成のギャップに対処する特殊添加物に依存しています。量は少ないものの、エキゾチックペットの飼い主がターゲット栄養のためにプレミアムを支払うため、利益率の可能性は魅力的です。専門小売業者への継続的な教育が、これらの小規模カテゴリー全体での段階的な普及を支援しています。

形態別:カプセル化が安定性の優位性を解放

ドライ添加物は2025年に最大の57%市場シェアを維持し、取り扱いの容易さ、長い賞味期限、キブル加工へのシームレスな統合によるものです。カプセル化形態は、加工業者が押出成形時に熱に敏感なプロバイオティクス、酵素、オメガ3オイルを保護するにつれ、2026年から2031年にかけて最速の年平均成長率12.8%を記録する見込みです。この乖離は、安定性への懸念が配送技術によってペットフード添加物市場規模をどのように再形成しているかを示しています。コーティングされたビーズレットと脂質マトリックスマイクロカプセルも腸内での制御放出を可能にし、有効性を高めています。

液体添加物は、フレーバー、オイル、機能性原料を処方全体に均一に分散させる能力から、ウェットフードやグレービーに一般的に使用されています。その使用は嗜好性を高め、一貫した栄養素の供給を確保します。ただし、保存料の使用と温度管理された保管が必要となることが多く、特に多湿地域では運用コストが高くなります。これらの問題を軽減するため、メーカーはハイブリッドパウダーインオイル形態を導入しており、液体添加物の利点とドライ原料の保管・取り扱いの優位性を統合しています。この開発は、多様なペットフード生産プロセスをサポートするよう設計された柔軟な処方への投資増加を促しています。

機能的用途別:消化器系健康が需要の上昇を牽引

嗜好性向上剤は2025年のペットフード添加物市場シェアの最大32%を占め、味が繰り返し購入を促進し食品廃棄を最小化することを確認しています。消化器系健康添加物は、株が検証されたプロバイオティクスが便の質と免疫調節に対処するにつれ、2026年から2031年にかけて最速の年平均成長率11.2%を記録する見込みです。この対比は、感覚的な魅力と機能的な科学が互いを侵食することなく市場規模を共同で拡大する様子を示しています。メーカーは嗜好性向上剤とプレバイオティクスを同時投与して、受容性と健康アウトカムを同時に達成することが多いです。

免疫サポートブレンドは、然免疫防御を強化するベータグルカンと抗酸化ビタミンの配合により、より顕著になっています。関節および可動性ソリューションは、グルコサミン、コンドロイチン、コラーゲンペプチドなどの原料を使用して、高齢ペットにますます焦点を当てています。皮膚・被毛処方はバランスのとれたオメガ脂肪酸とビオチンを重視しています。認知健康添加物は、まだ新興カテゴリーではありますが、ペットの寿命が延びるにつれて研究開発の取り組みが増加しています。健康クレームに関する規制の違いは、異なる地域市場での処方の選択とマーケティング戦略に引き続き影響を与えています。

流通チャネル別:デジタルB2Bプラットフォームが市場アクセスを加速

ペットフードメーカーへの直接販売は2025年に最大の64%市場シェアを占め、組み込まれた技術サービス関係と複数年契約によるものです。オンラインB2Bマーケットプレイスは、小規模ブランドが最小限の在庫で特殊酵素やカスタムプレミックスを調達するにつれ、2026年から2031年にかけて最速の年平均成長率13.6%を記録する見込みです。このシフトは、デジタル化と長年のパートナーシップがペットフード添加物市場の規模形成において現在共存している様子を示しています。サプライヤーは顧客ロイヤルティを維持するために文書品質とジャストインタイム配送で差別化しています。

プレミックスおよび受託メーカーは、社内生産能力を持たないブランドに対してブレンドの専門知識、処方サポート、規制コンプライアンスサービスを提供する上で不可欠です。特殊原料ディストリビューターは地理的リーチを拡大し、サプライヤーの直接運営がコスト効率的でない地域でローカライズされた技術サポートを提供します。チャネル参加者は、トレーサビリティ、分析証明書、および危害分析重要管理点(HACCP)基準への準拠に対する要求を満たすことがますます求められています。

地域分析

北米は2025年のペットフード添加物市場シェアの最大35%を占め、高いペット飼育率と成熟したプレミアムセグメントに支えられています。この地域は、新規原料承認を加速しコンプライアンスの不確実性を低下させる米国食品医薬品局の明確なガイダンスから恩恵を受けています。アジア太平洋地域は、家計所得の上昇と規制の調和が新規添加物の市場参入を容易にするにつれ、2026年から2031年にかけて最速の年平均成長率9.5%を記録する見込みです。この2つの地域は、購買力と拡大する製品ポートフォリオを組み合わせることで、世界的な需要のペースを設定しています。

欧州、南米、中東、アフリカは合わせて意味のある量と多様化を加えています。欧州は、消費者が海洋管理協議会認定のオキアミミールなどの持続可能性認証添加物にプレミアムを支払うことで安定した成長を維持しています。南米は、ブラジルとアルゼンチンが輸入依存を削減するためにローカルプレミックスブレンドに投資するにつれ勢いを増しています。中東およびアフリカ市場は、都市化と若い人口層の間でのペット飼育の増加を背景に前進しています。

地域のエコシステムは、サプライヤーが生産を現地化し、コールドチェーン物流を拡大し、規制当局と協力してより迅速な申請審査を実現するにつれ、強化される見込みです。フレーバー工場、プレミックス施設、電子商取引流通ハブへの投資はリードタイムを短縮し、原料へのアクセスを拡大します。多国籍企業は合弁事業を活用して技術的ノウハウを共有し、関税リスクを低減します。これらの動向は、2031年以降にかけてペットフード添加物市場規模の追加的な層を解放するために、すべての地域を位置づけています。

競合状況

市場は中程度に分散しており、上位5社であるDSM-Firmenich AG、Cargill, Incorporated、Archer Daniels Midland Company、BASF SE、Kemin Industriesが2025年のペットフード添加物市場規模の過半数シェアを合わせて保持しています。DSM-Firmenich AGは、ブレンド、品質管理、ジャストインタイム配送を統合したカンザス州の完全自動化プレミックス工場を活用してリードしています。Cargill, Incorporatedはこれに続き、2025年にMig-Plusを買収して南米でのリーチを深め、輸送コストを削減するローカルプレミックス能力を追加しました。両リーダーは、プレミアム価格を守るために藻類ベースのオメガ3オイルと再生型サプライチェーンを重視した持続可能性プログラムと垂直統合を組み合わせています。

Archer Daniels Midland CompanyとBASF SEは、顧客の開発サイクルを短縮するアミノ酸、ビタミン、機能性脂質をターンキーソリューションセットにバンドルすることで上位グループを形成しています。Kemin Industriesは強力なフランチャイズを維持し、2025年にウェットフードフレーバーシステムPALIVATEを発売し、機能性添加物の苦味をマスクしています。Evonik Industries AGとNovus International Inc.は、炭素強度を低減する発酵由来メチオニンとキレートミネラルに注力しています。Nutreco N.V.、Alltech Inc.、Symrise AG、Adisseo S.A.S.、Lesaffre et Compagnie S.A.、Lallemand Inc.、Prinova Group LLC、Aker BioMarine ASAは、昆虫タンパク質、酵母ベースのプロバイオティクス、オキアミリン脂質、カスタム栄養プレミックスなどの特殊ニッチを通じて競争しています。

競争の勢いは、企業が精密発酵資産、人工知能処方エンジン、地域特有の生産拠点に資本を投入するにつれ、激化する見込みです。Archer Daniels Midland CompanyとAlltech Inc.の2026年の提携などの戦略的パートナーシップは、ペットフードメーカーの切り替えコストを高めるポートフォリオバンドリングへのシフトを示しています。サプライヤーはまた、申請承認を加速し新規クレームでの先行者優位を確保するために規制当局に早期にアプローチしています。これらの行動は、新たな健康重視のユースケースを解放し未開拓の地理的市場に浸透することで、競合セットがペットフード添加物市場全体を拡大するよう位置づけています。

ペットフード添加物産業のリーダー企業

Archer Daniels Midland Company

BASF SE

Kemin Industries

DSM-Firmenich AG

Cargill, Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:DSM-Firmenichは、エイコサペンタエン酸(EPA)の高濃度と追跡可能なマイクロ藻類ベースの調達を特徴とする藻類オメガ3原料Veramaris O3 Max Pureの導入により、ペット栄養ポートフォリオを拡大しました。この製品はクリーンラベルのペットフード処方を可能にし、海洋魚油への依存を低減し、持続可能性の課題に対処します。

- 2026年4月:Symriseは、動物細胞培養から派生した一貫したフレーバープロファイルを従来のレンダリングプロセスなしに提供する次世代嗜好性向上剤を提供するため、Bond Pet Foodsへの戦略的投資を発表し、培養タンパク質向けの精密発酵技術を拡大しました。

- 2024年10月:米国食品医薬品局は、米国飼料管理官協会が定義する動物飼料原料に関する施行方針の更新版を発行し、1980年および1995年のコンプライアンス方針ガイドを置き換え、新規原料承認とラベリングクレームへのより明確な経路を提供しました。

世界のペットフード添加物市場レポートの調査範囲

ペットフード添加物とは、ペットフードに意図的に含まれる物質であり、保存料、抗酸化物質、着色料、フレーバー向上剤などが含まれ、味、食感、安全性、または賞味期限を向上させるために使用されます。ペットフード添加物市場レポートは、添加物タイプ別(ビタミン、ミネラル、アミノ酸、酵素、プロバイオティクスおよびプレバイオティクス、抗酸化物質、フレーバーおよび甘味料、着色料、保存料、その他の添加物)、ペットタイプ別(犬、猫、その他のペット)、形態別(ドライ、液体、カプセル化)、機能的用途別(嗜好性向上剤、消化器系健康、免疫サポート、関節および可動性、皮膚・被毛、その他の用途)、流通チャネル別(ペットフードメーカーへの直接販売、プレミックスおよび受託メーカー、特殊原料ディストリビューター、オンラインB2Bマーケットプレイス)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| ビタミン |

| ミネラル |

| アミノ酸 |

| 酵素 |

| プロバイオティクスおよびプレバイオティクス |

| 抗酸化物質 |

| フレーバーおよび甘味料 |

| その他 |

| 犬 |

| 猫 |

| その他のペット |

| ドライ |

| 液体 |

| カプセル化 |

| 嗜好性向上剤 |

| 消化器系健康 |

| 免疫サポート |

| 関節および可動性 |

| 皮膚・被毛 |

| その他 |

| ペットフードメーカーへの直接販売 |

| プレミックスおよび受託メーカー |

| 特殊原料ディストリビューター |

| オンラインB2Bマーケットプレイス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 添加物タイプ別 | ビタミン | |

| ミネラル | ||

| アミノ酸 | ||

| 酵素 | ||

| プロバイオティクスおよびプレバイオティクス | ||

| 抗酸化物質 | ||

| フレーバーおよび甘味料 | ||

| その他 | ||

| ペットタイプ別 | 犬 | |

| 猫 | ||

| その他のペット | ||

| 形態別 | ドライ | |

| 液体 | ||

| カプセル化 | ||

| 機能的用途別 | 嗜好性向上剤 | |

| 消化器系健康 | ||

| 免疫サポート | ||

| 関節および可動性 | ||

| 皮膚・被毛 | ||

| その他 | ||

| 流通チャネル別 | ペットフードメーカーへの直接販売 | |

| プレミックスおよび受託メーカー | ||

| 特殊原料ディストリビューター | ||

| オンラインB2Bマーケットプレイス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

現在の市場規模と長期的な見通しは?

ペットフード添加物市場は2026年に21億3,000万米ドルあり、2031年までに31億3,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率8.0%を反映しています。

添加物カテゴリーで最も速い成長を牽引しているのは何ですか?

プロバイオティクスおよびプレバイオティクスは、臨床的証拠が消化器系の回復力と免疫調節における役割を検証するにつれ、ビタミンやミネラルを上回り、2026年から2031年にかけて年平均成長率10.9%で拡大する見込みです。

予測期間中に拡大をリードする地域はどこですか?

アジア太平洋地域は2026年から2031年にかけて年平均成長率9.5%を記録する見込みであり、所得の上昇、都市化、および中国、インド、東南アジアにおける新規原料の承認を容易にする規制の調和によって推進されています。

規制上のハードルはイノベーションのタイムラインにどのような影響を与えていますか?

欧州連合の新規食品承認は24ヶ月を超える場合があり、精密発酵および昆虫由来添加物の商業化が遅延する一方、中国の輸入規制は突然の市場アクセスリスクをもたらしています。

最も速い添加物需要の成長を経験しているペットタイプはどれですか?

猫向け処方は、アジア太平洋地域の都市世帯が猫との共生を好み、メーカーが絶対的肉食動物の生理機能に合わせたタウリンおよびアラキドン酸ブレンドを開発するにつれ、2026年から2031年にかけて年平均成長率9.4%で成長する見込みです。

最終更新日: