オーガニックペットフード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 14.63 十億米ドル |

| 市場規模 (2030) | 21.01 十億米ドル |

| 成長率 (2025 - 2030) | 7.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーガニックペットフード市場分析

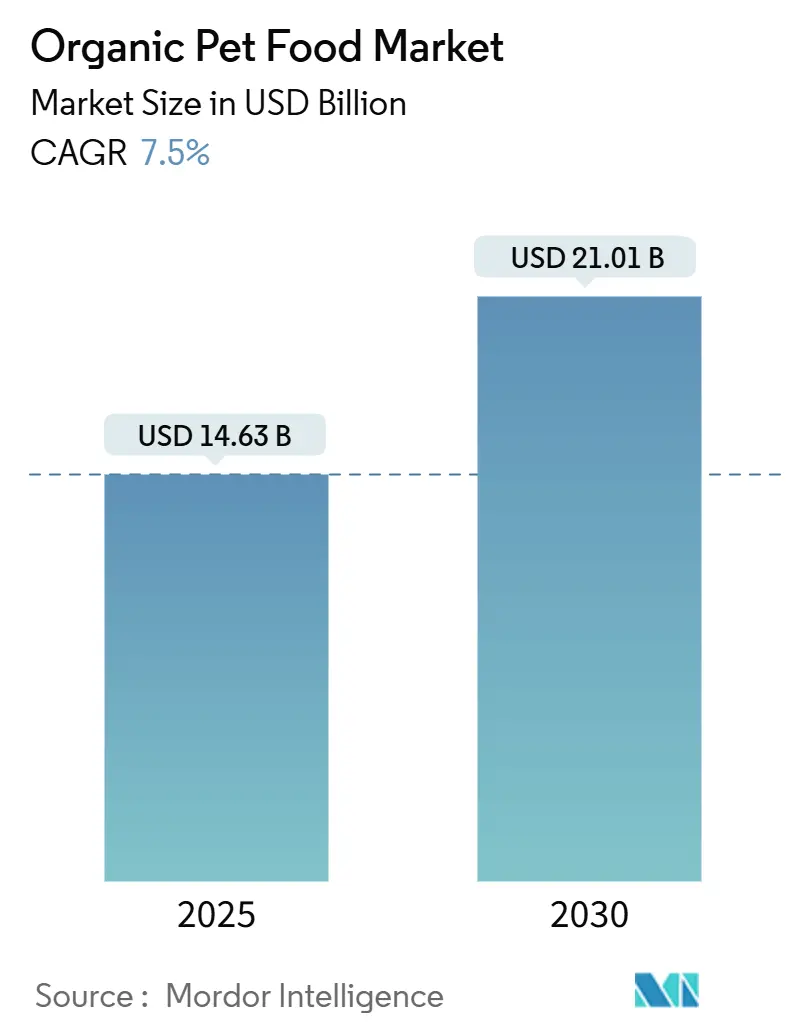

オーガニックペットフード市場規模は2025年に146億3,000万USDに達し、2030年までに210億1,000万USDに達すると予測されており、予測期間中に7.5%のCAGRを記録します。ペットオーナーが食事の質と動物の長寿を結びつけるにつれて需要が加速し[1]出典:米国農務省、「中国:ペットフード市場最新情報2025年」、USDA.gov、2024年12月に公表された米国農務省(USDA)の最終オーガニック規則が認証の曖昧さを解消し、タウリンなどの機能性成分への扉を開いています[2]出典:米国農務省、「国家オーガニックプログラム;キノコおよびペットフードの市場開発」、連邦官報、USDA.gov。Eコマースのサブスクリプション、プレミアムトリーツ、新規タンパク質がカテゴリーの裾野をニッチな自然食品購買層を超えて拡大しています。北米は成熟した認証インフラにより金額面でのリーダーシップを維持していますが、アジア太平洋地域では都市部のミレニアル世代が西洋のペットの家族化習慣を取り入れるにつれて支出の伸びが最も速くなっています。大手包装食品グループがプレミアムスタートアップを買収して高マージン成長領域を確保するにつれて競争の激しさが増しています。

主要レポートのポイント

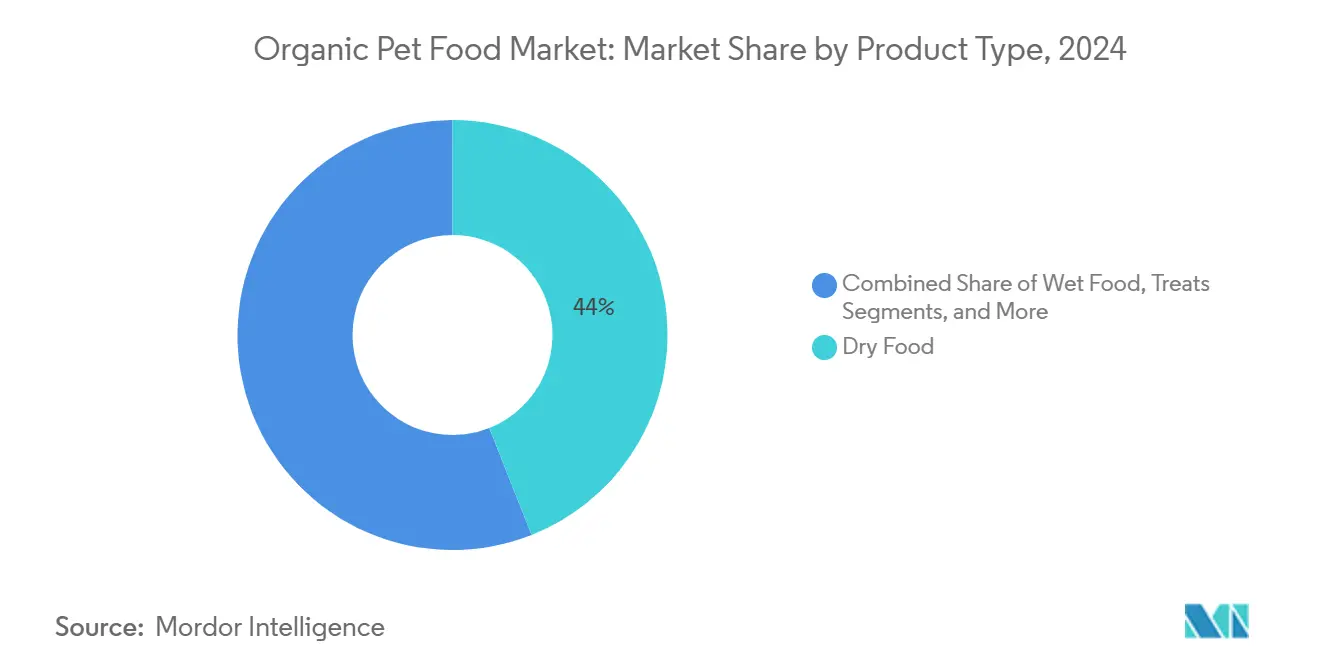

- 製品タイプ別では、ドライ製剤が2024年のオーガニックペットフード市場において44%のシェアを占めてトップとなり、ミールトッパーおよびミキサーは2030年にかけて10.5%のCAGRで拡大すると予測されています。

- ペットタイプ別では、犬用フードが2024年のオーガニックペットフード市場規模の63%のシェアを占め、猫用フードは2030年にかけて9.2%のCAGRで成長すると予測されています。

- 包装タイプ別では、袋・パウチが2024年のオーガニックペットフード市場シェアの約54%を占め、テトラパックは予測期間中に17.4%のCAGRで成長すると予測されています。

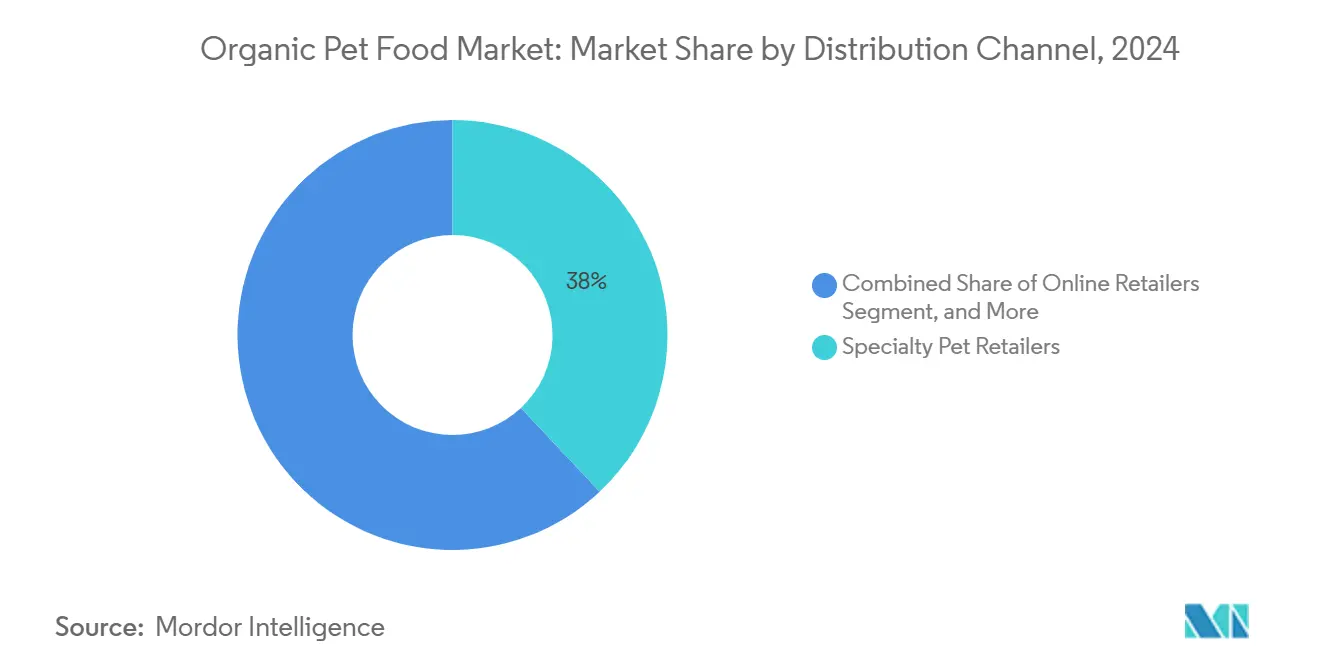

- 流通チャネル別では、専門小売業者が2024年に38%のシェアを保有し、オンライン小売業者は2030年にかけて11.5%のCAGRを記録すると予測されています。

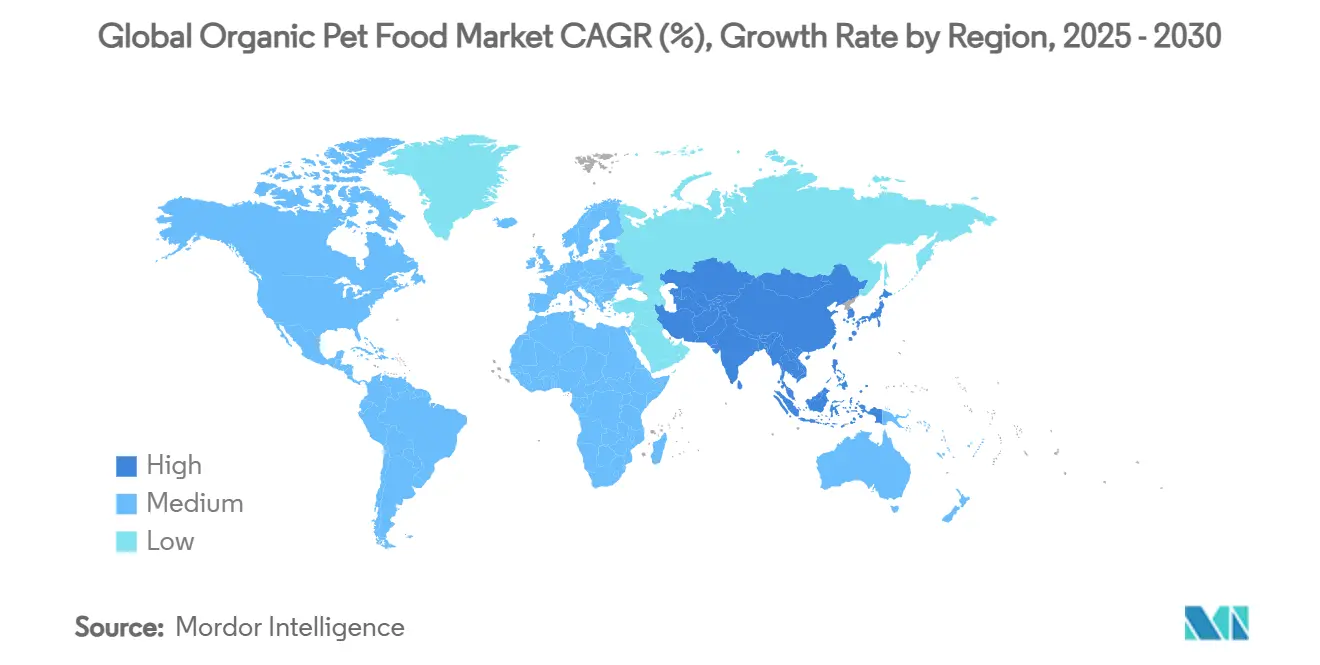

- 地域別では、北米が2024年に44%のシェアを占め、アジア太平洋地域が15.6%のCAGRで最も速い成長軌道を記録しました。

- 主要プレーヤーにはNestlé Purina、Open Farm、Tender & True、Yarrah Organic、Smallbatch Pets LLCが含まれ、2024年に強固なシェアを保持しながらも新規参入者の余地を残しています。"

グローバルオーガニックペットフード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペット食事のプレミアム化 | +3.2% | 北米、欧州、アジア太平洋地域で台頭中 | 中期(2~4年) |

| ペットの家族化による原材料の透明性 | +2.8% | グローバル、先進市場で最も強い | 長期(4年以上) |

| オーガニック認証プログラムの拡大 | +2.1% | 北米および欧州連合、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| Eコマースの急速な普及 | +1.9% | グローバル、アジア太平洋地域で最も高い | 短期(2年以内) |

| 原材料イノベーション:新規オーガニックタンパク質 | +1.4% | グローバル、欧州および北米での早期採用 | 長期(4年以上) |

| ペットの肥満懸念によるクリーンラベル需要の高まり | +1.1% | 先進市場、新興経済圏へ拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ペット食事のプレミアム化

世界的に、プレミアムポジショニングがオーガニックペットフード市場をニッチからメインストリームへと移行させており、オーナーはコストと栄養品質を同一視しています。ニールセンの消費パネルによると、プレミアムラインは2030年までに米国の支出の60%を占めるようになります。より高い価格帯を正当化するために、ブランドはスーパーフード、シングルプロテインレシピ、Wynn Petfoodが先駆けたリサイクル可能な紙ベースのパックを追加しており、環境に配慮した包装を好む消費者の56%に応えています。プレミアム化はまた、サブスクリプションチャネルにおける平均注文額を拡大し、ダイレクト・トゥ・コンシューマーブランドの顧客生涯価値を向上させています。

ペットの家族化による原材料の透明性

現在、ペットオーナーの96%がペットを家族の一員と見なしており、オーガニックペットフードブランドはますます人間食品の語彙を採用し、「ヒューマングレード」、原産地、QRコードによるトレーサビリティなどの用語を強調しています。この変化は、透明性と説明責任に対する消費者の深い需要を反映しています。Rhodes Pet ScienceのSmart Trace Technologyはこのトレンドを体現しており、ロットレベルの調達データを提供することで、不透明なサプライチェーンに懐疑的なミレニアル世代の消費者に特に訴求しています。このような透明性は信頼を構築するだけでなく、インフレ圧力に直面しても、製品価値の認知と倫理的整合性を強化することでブランドロイヤルティの維持にも貢献します。

オーガニック認証プログラムの拡大

2024年5月に施行された欧州連合規則2023/2419は、農業投入物の95%をオーガニック認証取得済みとすることを義務付けており、すでにUSDA基準に準拠している多国籍企業の参入を合理化しています[3]出典:欧州議会立法スケジュール、「ペットフードのオーガニックラベリングに関する規則、農業・農村開発委員会(AGRI)にて」、europa.eu。Open Farm Pet Food Company Inc.はデュアル認証とBコープ認証を活用して、2025年に欧州での取扱店舗数を22%増加させました。規制の枠組みの調和はコンプライアンス監査の重複を大幅に削減し、国際認証プロセスをより効率的にします。この変化は大手プレーヤーに利益をもたらすだけでなく、運営上の障壁を低下させることで中小ブランドも支援し、欧州オーガニックペットフード市場への輸出拡大を促進します。

Eコマースの急速な普及

米国のペット用品のオンラインシェアは2024年に44%に上昇し、アジア太平洋地域ではJINGDONGなどのマーケットプレイスを通じた越境ペットフード支出が50%を超えました。サブスクリプションサービスは顧客の摩擦を軽減し、Stella & Chewy'sは2024年のサイト開設後に再注文が28%増加しました。これらのデジタルストアフロントはニッチなオーガニックペットフードブランドが従来のスロッティングフィーを回避することを可能にし、代わりにソーシャルメディアマーケティングや、犬種・年齢・アレルギープロファイルに基づいて食事プランをカスタマイズするAI搭載パーソナライゼーションエンジンへの再投資を促し、消費者エンゲージメントと製品の関連性を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型食品に対する価格プレミアム | -2.4% | グローバル、価格感応度の高い市場でより顕著 | 短期(2年以内) |

| オーガニック原材料の供給能力の限界 | -1.8% | グローバル、新規タンパク質で深刻 | 中期(2~4年) |

| 輸出市場における規制の断片化 | -1.2% | 国際貿易回廊、欧州連合、米国およびカナダ | 長期(4年以上) |

| オーガニック製剤における栄養密度の課題 | -0.9% | グローバル、完全栄養表示に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

従来型食品に対する価格プレミアム

オーガニックSKUは頻繁に価格プレミアムを要求し、従来の製剤の2倍から3倍のコストで販売されることが多く、特にインフレの変動期において家計に追加的な圧力をかけます。これに対応して、小売業者は小型パックサイズや柔軟な「ミックス&マッチ」バンドルオファーなどの戦術によって価格ショックを緩和し、試用と入手しやすさを維持しようとしています。供給側では、メーカーはオーガニック大豆の供給量が7%減少したことと継続的な運賃割増料金の負担によって悪化した、困難なコスト転嫁の決断に直面しており、いずれもマージンを圧迫し価格戦略を複雑にしています。

オーガニック原材料の供給能力の限界

ブラックソルジャーフライミールなどの新規オーガニックタンパク質は持続可能な可能性を提供しますが、専門的な加工施設を必要とし、それらは依然として限られており地理的に集中しています。USDAの有機農業強化執行(SOE)規則の施行により、サプライチェーンの認証が4,000~5,000件追加され、適合原材料の短期的な入手可能性がさらに逼迫しています。米国トラック協会は今後10年末までに110万人のドライバー不足を予測しており、特にオーガニック流通チェーンで使用される冷蔵輸送のスポットレートの変動を助長しています。これらのダイナミクスは総じて、次世代オーガニック原材料のスケールアップにおける構造的な複雑さを浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ドライフードが規模を維持しながらミールトッパーが急増

ドライフードは2024年のオーガニックペットフード市場シェアの44%を占め、手頃な価格、保存安定性、親しみやすさによるものです。ドライフードセグメントは、ブランドオーナーが完全栄養ガイドラインを満たすためにタウリンとオメガ3を配合レシピに強化したことで、前年比6%成長しました。ミールトッパーおよびミキサーは最も成長の速いニッチを代表しており、消費者が機能性フリーズドライピースとコアキブルを組み合わせる「ビルド・ア・ボウル」ルーティンを採用するにつれて10.5%のCAGR見通しを記録しています。オーガニックペットフード市場はこのようなカスタマイズを評価しており、オーナーに完全な食事転換の負担をかけることなく1ポンドあたりの平均価格を引き上げることができます。

Muenster Millingは、増大する需要に対応するため、12万平方フィートのスペースと20台以上のフリーズドライヤーを備えたテキサス州の新施設で生産能力を拡大しました。ウェット・缶詰オーガニックペットフードは、特に歯の問題を抱えるシニアペットに利益をもたらす嗜好性の向上を通じてプレミアムポジショニングを維持しています。トリーツ・チューセグメントは、ヘンプやターメリックなどの機能性成分を取り入れることで人間のスナッキングパターンを反映し、1ポンドあたり15USD以上の価格帯を実現しています。すべての加工方法のメーカーが、オーガニックペットフード生産の最小加工原則を強化しながら栄養素の生物学的利用能を維持するために、穏やかな調理技術を強調しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ペットタイプ別:犬が数量を支配し、猫がマージンを牽引

犬用食事は2024年のオーガニックペットフード市場規模の63%を占め、より高いカロリー要件と大型犬種製剤の継続的なプレミアム化に支えられています。このセグメントは、オーナーがコストと栄養密度のバランスをとるためにドライキブルと生トッパーを混合するハイブリッド給餌トレンドから恩恵を受けています。しかし猫用フードは、Z世代のアパート居住者の間でのネコの採用増加とグレインフリーのヘアボールコントロールオーガニックレシピの人気に支えられて、2030年にかけて最も速い9.2%のCAGRを記録しています。

小型哺乳類の栄養はニッチではありますが、オーナーが大豆不使用の認定オーガニックの干し草ブレンドや強化ペレットを求めるにつれて、1オンスあたりのプレミアム価格を要求します。エキゾチックペットの飼育者はアレルギーリスクを軽減するために限定原材料のオーガニック製剤を要求しており、これは小規模ブランドが最小限のマーケティング予算でオーガニックペットフード市場に参入するために活用する角度です。これらのセグメントはクリーンラベルの種特異的食事への関心の高まりから恩恵を受けており、新興ブランドの流通を簡素化するオンライン専門小売業者によってますます支援されています。さらに、ウサギ、モルモット、爬虫類向けにカスタマイズされたオーガニック製剤は、インフルエンサーコンテンツや獣医師の推薦を通じて認知度を高め、愛好家の枠を超えてリーチを拡大しています。

流通チャネル別:専門知識とデジタル破壊の融合

専門ペット小売業者は2024年のオーガニックペットフード市場シェアの38%を保有し、知識豊富なスタッフと店内サンプリングを活用して高価格を正当化しています。小売教育は、給餌移行のガイダンスを求める初めてのオーガニック購買者にとって依然として重要です。しかしオンライン小売業者は、Chewy、Amazon、ブランド直営サイトがサブスクリプション割引と自宅配送の利便性を提供し、時間に追われるオーナーに響くことで、11.5%のCAGRで拡大しています。

Native PetはTractor Supplyの農村ネットワークを通じて物理的なリーチを倍増させながらダイレクト・トゥ・コンシューマーのストアフロントを維持し、オムニチャネルの必要性を体現しています。スーパーマーケットおよびハイパーマーケットは改装された自然食品コーナーで「ゲートウェイ」オーガニックラインを展開し、主流の買い物客を取り込んでいます。獣医クリニックはアレルギーや体重管理を対象とした治療的オーガニック食事の信頼性を構築していますが、棚スペースは依然として限られています。クロスチャネル購買が増加するにつれて、ロイヤルティは小売業者からブランドへとシフトし、オーガニックペットフード市場内での検索可視性とサブスクリプション維持をめぐる競争が激化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:持続可能性が購買決定を形成

袋・パウチは2024年のオーガニックペットフード市場の54%を占めました。この支配は、コスト対保護比率を最適化し、高スループットのドライフードラインを処理できることによるものです。2024年には、米国のオーナーの56%が持続可能な包装のためにブランドを切り替える意向を示し、Amcorはカーボンフットプリントを削減しながら製品の鮮度を維持するAmLite HeatFlex リサイクル対応パウチを発売しました。

テトラパックは予測期間中に17.4%のCAGRで最も速い成長が予測されています。ウェットフード缶は密封性を保証しますが、リサイクルへの懐疑的な見方に直面しています。Wynn Petfoodなどのイノベーターはパテスタイルの食事向けに100%紙パックを展開し、金属への依存を低減しました。ペット・サステナビリティ・コアリションの包装誓約は、ブランドに2025年までにリサイクル対応または堆肥化可能な基準を満たすよう促しています。欧州連合の一部のペットショップで試験されているバルク詰め替えステーションはゼロウェイストソリューションを拡大しますが、オーガニックの完全性を維持するために厳格な衛生管理に依存しています。すべてのフォーマットにわたって、バイオベースインクと再封可能クロージャーの明確なラベリングが製品の安全性を伝え、オーガニックペットフード市場内でのブランドエクイティを高めています。

地域分析

北米は最高の収益を生み出し、2024年のオーガニックペットフード市場規模の約44%を占め、USDAの認証の明確さとプレミアム志向の消費者行動に支えられています。米国のペットフード輸出は2024年に24億9,000万USDに達し、サプライヤーが気候意識の高い購買者に響く再生農業の主張を組み込むにつれて、この地域は2030年にかけて拡大すると予測されています。オーガニックペットフード市場は、テクノロジー対応製剤とAI栄養ツールを対象としたベンチャーキャピタルの流入から恩恵を受けています。

アジア太平洋地域は15.6%のCAGR見通しで成長の先導役となっています。この急速な拡大は、特に中国、インド、東南アジアの都市部でのペットの家族化の高まりによって牽引されており、中産階級の消費者がプレミアムで健康志向の食事をますます優先しています。米国のオーガニックブランドは輸入ニッチ食事の69%を供給しており、西洋の安全基準への信頼を裏付けています。Eコマースは物理的なオーガニック品揃えが依然として薄い農村部への普及を加速させています。可処分所得の増加とペットの家族化の言説がプレミアム支出に転換し、Real Pet Food Co.のオーストラリアでの昆虫タンパク質ローンチなどのさらなる地域投資を推進しています。

欧州は消費者の信頼を高める強力なオーガニック法制に支えられ、主要市場であり続けています。欧州連合の規則2023/2419はラベリング要件を簡素化し、輸出業者の行政負担を軽減しています。ドイツ、フランス、英国が欧州のオーガニックペットフード売上の半分以上を合計で占めています。南米では、中産階級の所得増加がプレミアム製品への需要を牽引し、市場が急速に成長しています。地元生産者は米国の受託製造業者と協力して製品ローンチを加速させています。中東およびアフリカも、増加する駐在員人口と湾岸協力会議諸国全体での専門ペットブティックの拡大に支えられて着実な成長を経験しています。この地理的に多様な成長は、オーガニックペットフード市場に複雑で魅力的な機会マトリクスを生み出しています。

競合環境

オーガニックペットフード市場は中程度の集約を示しており、上位メーカーが相当な収益シェアを保持しながらも新興プレーヤーの余地を残しています。Nestlé Purina PetCare Companyは、プレミアムオーガニックSKUと排出量削減のための再生原材料調達に焦点を当てたパートナーシップを通じてリーディングポジションを維持しています。新オーナーのもとで活性化されたYarrah Organic Petfood B.V.は、欧州全体で製品ラインを拡大し、環境に優しい包装を採用しています。これらの動きは、持続可能性主導の価値提案へのより広範なシフトを反映しています。

チャレンジャーブランドはイノベーションと倫理的調達を通じて市場の勢いを促進しています。Open Farm Pet Food Company Inc.は再生農業パートナーシップを拡大し、消費者の持続可能性への期待に応えるためにプラスチックニュートラル包装を導入しています。Tender & True Pet Nutrition LLCは認定オーガニック製品でリードし続け、現在はエアルームグレインおよびグレインフリーブレンドへの多様化を進めています。Smallbatch Pets LLCはオーガニックの生鮮冷凍食事を専門とし、現在は骨スープ注入レシピなどの栄養強化バリアントを発売しています。

規制の不確実性が高まっており、米国農務省(USDA)の専用オーガニックペットフード基準を撤廃する提案が主要ブランドからの反発を招いています。これに対応して、企業は米国とEUの両方の認証を確保し、リスクを軽減するために調達を多様化しています。市場ではまた、低アレルゲン性の古代穀物製剤とカーボンラベル包装に新たな機会が生まれています。これらのトレンドは、オーガニックペットフード産業における継続的な成長、イノベーション、ESG整合の差別化を支援しています。

オーガニックペットフード産業リーダー

Nestlé Purina PetCare Company

Open Farm Pet Food Company Inc.

Tender & True Pet Nutrition LLC

Yarrah Organic Petfood B.V.

Smallbatch Pets LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:Yarrah Organic Petfoodはリサイクル可能な包装を発売し、カーボンフットプリントを削減してオーガニックの持続可能性目標に沿うためにオーガニックレシピをアップグレードしました。

- 2024年7月:Open Farm Pet Food Company Inc.はBコープ認証を取得し、オーガニックペットフード生産における倫理的調達と透明性へのコミットメントを強化しました。

- 2024年4月:Nestlé Purina PetCare Companyは、ペットフード製造のためのオーガニック穀物調達に向けた3,000万USDの再生農業イニシアチブを開始し、北米と欧州全体で環境に優しい農業慣行への移行を支援する農家を支援しました。

グローバルオーガニックペットフード市場レポートの範囲

オーガニックペットフードとは、合成農薬、化学肥料、遺伝子組み換え生物(GMO)、抗生物質、または人工添加物を使用せずに生産された認定オーガニック原材料から作られたペットフードであり、ペットの健康と総合的な栄養をサポートするように配合されています。

オーガニックペットフード市場レポートは、製品タイプ(ドライフード、ウェット・缶詰フード、トリーツ・チュー、ミールトッパー・ミキサー、その他)、ペットタイプ(犬、猫、その他の小型哺乳類)、流通チャネル(専門ペット小売業者、スーパーマーケット・ハイパーマーケット、オンライン小売業者、獣医クリニック)、包装タイプ(袋・パウチ、缶・トレイ、テトラパック、その他)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ドライフード |

| ウェット・缶詰フード |

| トリーツ・チュー |

| ミールトッパー・ミキサー |

| その他 |

| 犬 |

| 猫 |

| その他の小型哺乳類 |

| 専門ペット小売業者 |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売業者 |

| 獣医クリニック |

| 袋・パウチ |

| 缶・トレイ |

| テトラパック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 製品タイプ別 | ドライフード | |

| ウェット・缶詰フード | ||

| トリーツ・チュー | ||

| ミールトッパー・ミキサー | ||

| その他 | ||

| ペットタイプ別 | 犬 | |

| 猫 | ||

| その他の小型哺乳類 | ||

| 流通チャネル別 | 専門ペット小売業者 | |

| スーパーマーケット・ハイパーマーケット | ||

| オンライン小売業者 | ||

| 獣医クリニック | ||

| 包装タイプ別 | 袋・パウチ | |

| 缶・トレイ | ||

| テトラパック | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

オーガニックペットフード市場の現在の価値はいくらですか?

オーガニックペットフード市場規模は2025年に146億3,000万USDであり、2030年までに210億1,000万USDに達すると予測されています。

どの製品タイプが市場をリードしていますか?

ドライフードが2024年に44%の市場シェアでリードしており、ミールトッパーおよびミキサーは10.5%のCAGRで最も速い成長を示しています。

なぜアジア太平洋地域が最も成長の速い地域なのですか?

可処分所得の増加、都市型ライフスタイル、強力なEコマース物流が、2030年にかけてアジア太平洋地域の15.6%のCAGRを牽引しています。

市場拡大を抑制する要因は何ですか?

従来型食品に対する価格プレミアムと認定オーガニック原材料の供給能力の限界が、現在より広範な普及を妨げています。

最終更新日: