強化ペットフード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

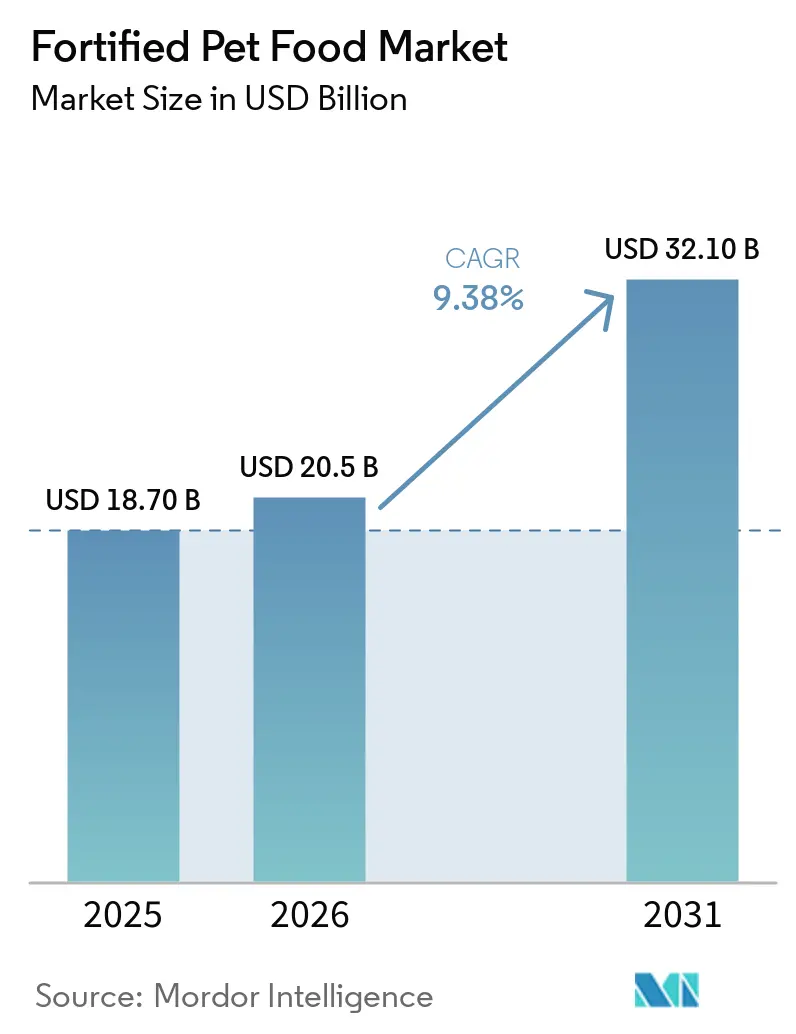

| 市場規模 (2026) | 20.5 十億米ドル |

| 市場規模 (2031) | 32.10 十億米ドル |

| 成長率 (2026 - 2031) | 9.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる強化ペットフード市場分析

強化ペットフード市場規模は、2025年の187億USDから2026年には205億USDに増加し、2031年までに321億USDに達すると予測されており、2026年から2031年にかけてCAGR 9.38%で成長します。需要は、ペットの人間化、機能性成分の臨床的検証、および大都市圏以外でもプレミアム強化食を入手可能にする急速なeコマースの普及によって牽引されています。マイクロカプセル化などの成分レベルのイノベーションが強化ツールキットを拡大する一方、獣医師による推奨プログラムが有効性の主張を正当化し、支払い意欲を高めています。地域的な勢いはアジア太平洋地域へとシフトしており、可処分所得の増加とオンライン小売の急増が交差していますが、北米は定着した臨床チャネルと高い患者一人当たりの支出を通じて絶対的な支出において引き続き優位を保っています。競争戦略は、生産能力の拡大、フレッシュおよびハイブリッド形式、ならびに強化ペットフード市場内でブランドの粘着性を高めるデータ活用型パーソナライゼーションを中心に展開されています。

主要レポートのポイント

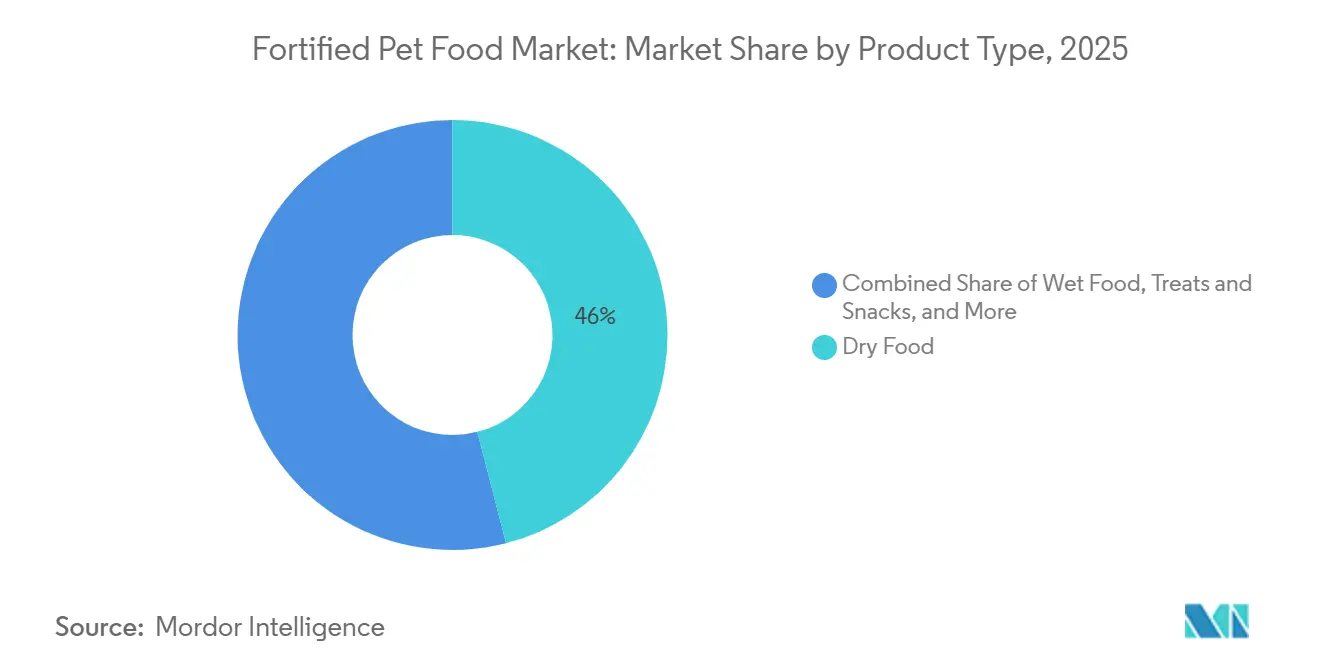

- 製品タイプ別では、ドライフードが2025年の強化ペットフード市場規模(金額ベース)において最大の46.0%のシェアを占め、一方で機能性サプリメントは2026年から2031年にかけて最速の13.8% CAGRを記録すると予測されています。

- ペットタイプ別では、犬セグメントが2025年の強化ペットフード市場シェア(金額ベース)において最大の58.0%を占め、一方で猫用フォーミュラは2026年から2031年にかけて最速の10.4% CAGRを記録すると予測されています。

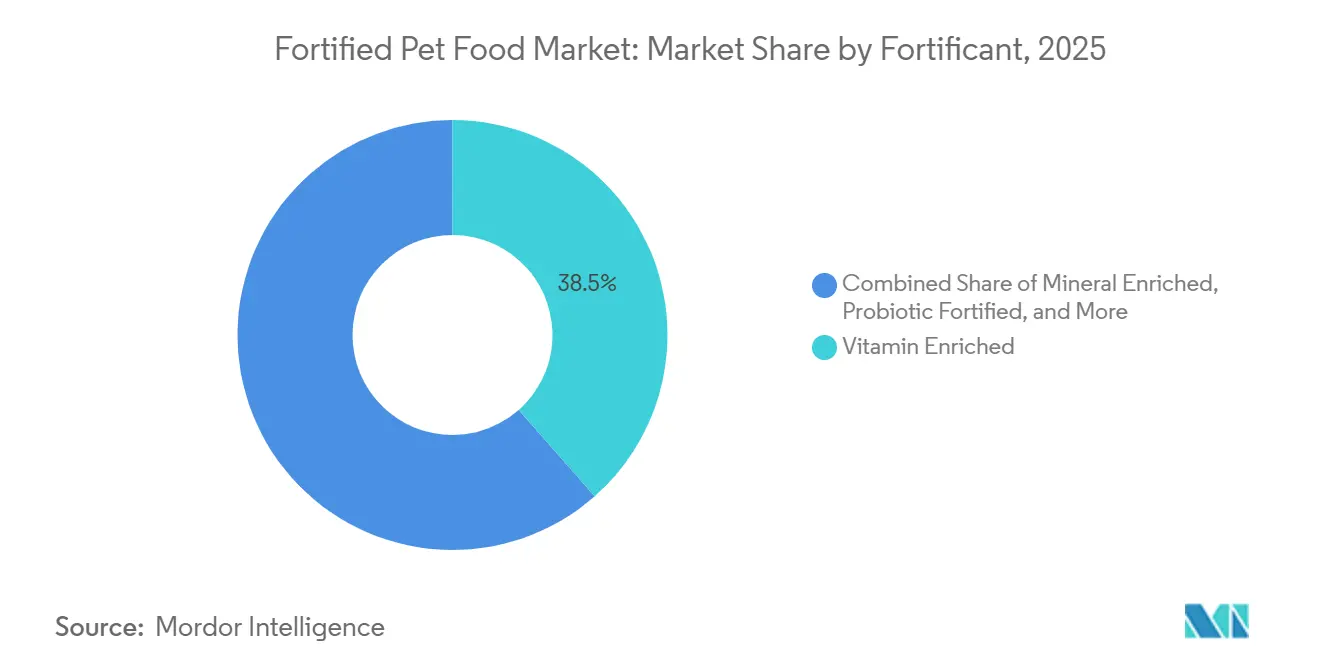

- 強化成分別では、ビタミン強化食が2025年の強化ペットフード市場シェア(売上ベース)において最大の38.5%を占め、プロバイオティクス強化製品は2026年から2031年にかけて最速の15.1% CAGRを達成すると予測されています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の強化ペットフード市場シェア(金額ベース)において最大の42.0%を占め、一方でオンライン小売は2026年から2031年にかけて最速の18.7% CAGRで拡大する見込みです。

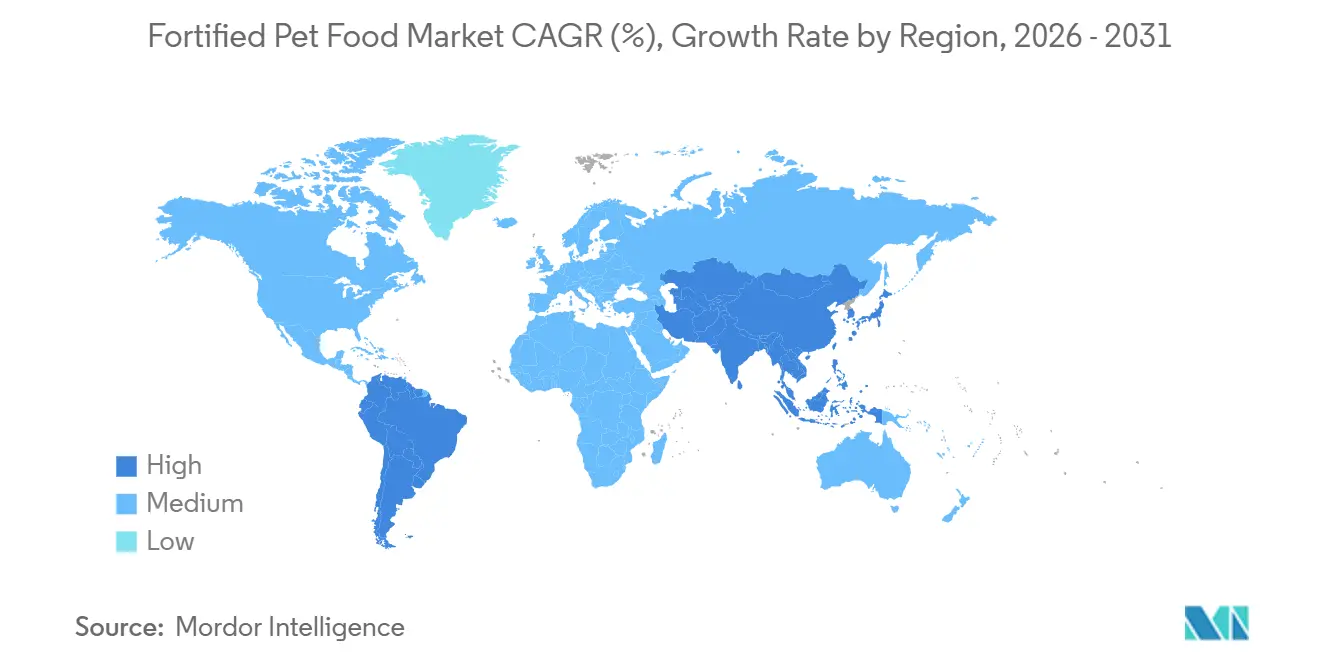

- 地域別では、北米が2025年の強化ペットフード市場シェア(金額ベース)において最大の35%を維持していますが、アジア太平洋地域は2026年から2031年にかけて最速の11.8% CAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の強化ペットフード市場のトレンドとインサイト

ドライバーの影響分析*

| 成長ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペット食の高級化 | +2.1% | 北米、西欧、都市部アジア太平洋地域で最も強く、世界全体 | 中期(2〜4年) |

| 新興市場における人間化トレンド | +1.8% | アジア太平洋地域が中心で、中東および南米への波及あり | 長期(4年以上) |

| 栄養素マイクロカプセル化の進歩 | +1.3% | 北米および欧州の研究開発拠点が主導する世界全体 | 中期(2〜4年) |

| 獣医師による推奨プログラム | +1.1% | 北米および欧州、オーストラリアおよびニュージーランドでの早期導入 | 短期(2年以内) |

| DNAベースのパーソナライズドペット栄養の台頭 | +0.7% | 北米および西欧の早期採用者 | 長期(4年以上) |

| 昆虫由来強化タンパク質の拡大 | +0.9% | 欧州が規制承認をリード、アジア太平洋地域および南米でのサステナビリティ需要 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ペット食の高級化

スーパープレミアム強化フォーミュラへのアップグレードは、ペットの人間化を反映した顕著なトレンドです。米国ペット製品協会(APPA)の2025年業界現状レポートによると、米国のペットオーナーの支出は2025年に1,580億USDに達しました[1]出典:米国ペット製品協会、「米国ペット業界、2025年に1,580億USDに到達、2026年も継続的成長が見込まれる」、americanpetproducts.org。。ペットフード価格が比較的安定しているにもかかわらず、この成長はインフレではなく消費量の増加が強化ペットフード市場を牽引していることを示唆しています。他の地域でも同様のトレンドが見られ、ペットオーナーはペットの健康とウェルネスを高めるために、オメガ3脂肪酸、プロバイオティクス、関節サポート栄養素などの機能性成分を含むプレミアム栄養製品をますます選択するようになっています。

新興市場における人間化トレンド

中国、インド、および主要な東南アジア経済における可処分所得の増加が、人間のウェルネストレンドを反映した強化ペットフードのより強い普及を促進しています。中国国務院新聞弁公室が参照した「中国ペット産業白書(2025年)」によると、同国の都市部における犬・猫市場は2024年に3,002億人民元(413億USD)に達しました[2]出典:中国国務院新聞弁公室、「中国の都市部ペット市場、2024年に3,000億人民元超え:レポート」、english.scio.gov.cn。。この成長は、プレミアムペットケア製品および専門栄養ソリューションへの支出増加を浮き彫りにしています。他の発展途上市場でも同様のトレンドが観察されており、ペット飼育の増加、可処分所得の上昇、eコマースプラットフォームの成長によって牽引されています。これらの要因が、ペットの全体的な健康とウェルネスの向上を目的とした機能性成分を含む強化ペットフードへの需要を高めています。ブランドは、ホールフード素材を強調した穏やかに調理されたフレッシュ食やキブル・ウェットハイブリッドを導入しており、人間グレードの手がかりが強化ペットフード市場に影響を与えていることを反映しています。

栄養素マイクロカプセル化の進歩

熱・水分・酸素に敏感な栄養素は、生物学的利用能とラベル表示の正確性を向上させるマイクロカプセル化によって、押し出し加工を経ても保持できるようになりました。2025年に「フロンティアーズ・イン・ニュートリション」誌に掲載されたレビューによると、ナノカプセル化技術は熱、酸素、水分、pH変動による劣化から敏感な生理活性成分を保護するのに役立ちます。これらの技術は、そのような成分の安定性、溶解性、および生物学的利用能を高めます。これは、強化ペットフードに一般的に使用されるプロバイオティクス、オメガ3脂肪酸、ビタミン、抗酸化物質などの機能性成分にとって特に重要です。加工・保存中の栄養素の有効性を維持することで、マイクロカプセル化によりメーカーはより高付加価値の機能性成分を配合しながら、一貫した栄養上の利点を確保できます。プレミアムペット栄養への需要が高まるにつれ、これらの進歩が強化ペットフード市場における製品イノベーションと成長を促進しています。

獣医師による推奨プログラム

クリニックの推奨は消費者の信頼を高め、治療用強化食の普及を加速させます。Hill's Prescription Dietは、開業医教育とクリニック内サンプリングを活用し、米国の獣医師から最も推奨されるブランドであり続けています。獣医口腔衛生評議会のリストは歯科的主張を検証し、買い物客を酵素豊富なトリーツや食品へと誘導しています[3]出典:獣医口腔衛生評議会、「承認製品リスト」、vohc.org 。Hill'sが2025年にActivBiome+プレバイオティクスシステムを主流のScience Dietに展開したことで、エビデンスに基づくハロー効果がより広い価格帯に拡大しました。査読済み試験に資金を提供するブランドは、強化ペットフード市場において持続的な優位性を確保します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特殊微量栄養素コストの変動性 | -1.4% | 北米および欧州で特に強い圧力を受ける世界全体 | 短期(2年以内) |

| 厳格な強化表示規制 | -0.9% | 北米および欧州、アジア太平洋地域への影響は限定的 | 中期(2〜4年) |

| プロバイオティクス形式の賞味期限に関する認識の限界 | -0.6% | 北米および西欧でより強い影響を受ける世界全体 | 中期(2〜4年) |

| 新規タンパク質源に関する倫理的懸念 | -0.4% | 北米および欧州はアジア太平洋地域への影響が最小限 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特殊微量栄養素コストの変動性

ペルーは2026年のカタクチイワシ漁獲割当量を36%削減して191万メートルトンとし、オメガ3強化を支えるフィッシュオイルの主要原料を削減し、スポット価格を1メートルトン当たり5,000USD近くまで押し上げました。養殖業は世界の120万メートルトンのフィッシュオイル供給の70%以上を占めており、ペットフードの調合業者は縮小する残余量をめぐって競争し、突然のコスト急騰にさらされています。ビタミンレミックスの価格も同様に不安定で、中国およびインドの工場での環境規制による操業停止が定期的に生産を制限し、供給不足を生じさせています。大手メーカーは垂直統合と長期契約によってヘッジしていますが、中小ブランドは小売価格を引き上げるか、Aker BioMarineなどのサプライヤーからのクリルオイルなど代替原料で再調合するかを迫られ、プレミアムセグメントでの競争力が低下しています。

厳格な強化表示規制

2024年1月に施行された米国飼料管理官協会のペットフードラベル近代化規則は、ペット栄養成分表示ボックスの義務化、より厳格な「完全」基準、明確な目的表示を義務付けており、ブランドに高コストでのパッケージ再設計と栄養プロファイルの検証を強いています。欧州で販売する多国籍企業は、欧州食品安全機関および欧州ペットフード産業連盟が定める栄養プロファイルおよび健康強調表示の検証プロトコルにも準拠する必要があり、並行した文書化とテストの層が加わります。これらの複合的な枠組みは、社内に規制の専門知識を持たないスタートアップの参入障壁を高め、コンプライアンス費用をより広いポートフォリオに分散できる大手既存企業へのシェア集中を事実上促進しています。長期的には、より厳格な規則が機能性主張に対する消費者の信頼を向上させるはずですが、短期的には開発タイムラインを延長し、市場における新規強化レシピの発売を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機能性サプリメントが成長速度をリード

ドライフードは2025年の強化ペットフード市場規模において最大のシェアである46.0%を占めていましたが、ドライキブルに関連する強化ペットフード市場は、消費者がフレッシュおよびウェットテクスチャーへ移行するにつれて緩やかな上昇にとどまると予測されています。機能性サプリメントは最速の成長率を示すと予測されており、13.8% CAGRで、基本食だけでは対応できない関節、腸、免疫のニーズに応えます。トリーツ・スナックは、獣医口腔衛生評議会が推奨する毎日使用の歯科製品の恩恵を受け、強化レジメンへのロイヤルティを強化しています。ウェットフードの予測される大幅なCAGR成長は、Marsが2025年に開設した8,500万USDのブラジル工場などの新たな生産能力によって支えられています。

機能性サプリメントが占める強化ペットフード市場シェアは、オーナーがキブルにチュアブルやトッパーを重ねるにつれて拡大する可能性が高く、栄養のアンバンドリングを反映しています。完全食とサプリメントを分離する2024年表示規則の下での規制の明確化は、誇張された主張を排除し、臨床的に裏付けられた製品への支出を誘導するはずです。ドライフードが消えることはないでしょうが、将来の成功は、価格意識の高い買い物客にとってセグメントの関連性を維持する嗜好性の向上とマイクロカプセル化成分の配合にかかっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ペットタイプ別:猫用強化が勢いを増す

犬は2025年の強化ペットフード市場において最大のシェアである58.0%を占めていましたが、肥満管理フォーミュラは一般的な犬用キブルよりも速い勢いを示しています。猫セグメントは大きなシェアを記録していますが、アパート生活の増加と泌尿器系や毛玉対策ソリューションの普及が、猫用製品の強化ペットフード市場を2026年から2031年にかけて最速の10.4% CAGRで成長させています。小型哺乳類やエキゾチックペットを含むその他は、1%未満のニッチなセグメントにとどまっていますが、熱心なオーナーから1キログラム当たりの高い支出を引き出しています。

猫特有の栄養ニーズに関する獣医師の提唱が、室内猫に多い健康問題に対処することを目的としたプレミアムウェットフードおよびプロバイオティクス製品の導入に貢献しています。獣医師教育の取り組みをオンラインサブスクリプションベースの流通モデルと統合する企業は、市場シェアを拡大するのに有利な立場にあります。一方、犬向けランドは競争力を維持するために、歯科ケア、運動機能サポート、体重管理などの分野で製品ポートフォリオを強化する必要があります。そうしなければ、強化ペットフード市場内でより速く成長する猫用セグメントに向けて、棚スペース、製品開発、イノベーションへの投資が増加する可能性があります。

強化成分別:腸内健康科学によるプロバイオティクスの急増

ビタミン強化フォーミュラは2025年の売上において最大のシェアである38.5%を占め、完全かつバランスの取れた食事を支える規制上の義務によって牽引されました。対照的に、プロバイオティクス強化製品は最も成長の速いサブカテゴリーであり、臨床試験が消化器系および免疫上の利点を検証するにつれて、2026年から2031年にかけて15.1% CAGRで成長すると予測されています。義務的なベースラインセグメントと科学主導のブレイクアウトカテゴリーの共存は、機能的なエビデンスが強化ペットフード市場内の消費者の優先事項をどのように再形成しているかを浮き彫りにしています。獣医師による推奨の増加とマイクロカプセル化技術が、プレミアムラベルを差別化する生菌配合へのシフトをさらに加速させています。

オメガ3強化食は大きなシェアを占めていましたが、フィッシュオイルをめぐるサプライチェーンの緊張が調合コストを圧迫し、藻類およびクリル代替品への関心を高めています。ミネラル強化レシピは限られたシェアにとどまっており、基本的なミネラルは義務的なレベルを超えてほとんど付加価値をもたらさないという認識によって制限されています。ビタミン、プロバイオティクス、オメガ3を組み合わせた多機能ブレンドは相当のシェアを獲得しており、買い物客がオールインワンの利便性を求めるにつれて急速に成長しています。これらの残りのセグメントは合わせて、基本栄養から専門的な強化へと移行する消費者にとっての踏み台となる選択肢を提供しています。

流通チャネル別:eコマースがアクセスを再定義

スーパーマーケット・ハイパーマーケットは2025年の強化ペットフード市場規模において最大のシェアである42.0%を占め、店舗への来客数と衝動買いによって牽引されました。オンライン小売は最も成長の速いチャネルであり、サブスクリプションサービスとデータ主導のパーソナライゼーションが強化ペットフード市場を拡大するにつれて、2026年から2031年にかけて18.7% CAGRで成長すると予測されています。したがって、物理的な棚の優位性はデジタルによる発見に取って代わられつつあり、特にeコマースが実店舗の制約を飛び越える新興経済圏においてその傾向が顕著です。フレッシュ強化食のコールドチェーン物流を習得し、遺伝子データやウェアラブルデータを統合するブランドが、この高速成長の分野で勝利を収める態勢にあります。

専門ペットショップは顕著なシェアを占め、知識豊富なスタッフと厳選されたプレミアム品揃えが買い物客の信頼を育むことで、急速な成長が見込まれています。動物病院は相応のシェアに貢献しており、治療食が限られたフットプリントにもかかわらず臨床医の推奨を維持することで、相応のCAGRで成長するでしょう。農場・飼料販売店やその他のチャネルは、農村部の消費者がプレミアム強化よりも価値重視の製品に依存することで成長を反映しています。これらのチャネルは総じて、専門知識主導の販売店が信頼を高め、デジタルプラットフォームが利便性とカスタマイゼーションを解放するバランスの取れたエコシステムを示しています。

地域分析

北米は2025年の売上において最大の市場シェアである35%を維持しており、ペット一頭当たりの高い支出と定着した獣医師推奨プログラムによって支えられています。オハイオ州のMarsの4億5,000万USDのRoyal Canin工場やNestlé PurinaのウィスコンシンでのUSD 1億9,500万の増設などの生産能力の追加が、治療食の生産量を拡大し、供給の安定性を強化しています。アジア太平洋地域は最も成長の速い地域であり、eコマースの普及が強化スーパープレミアムフォーミュラを第2・第3層都市に広げるにつれて、2026年から2031年にかけて11.8% CAGRで前進すると予測されています。中国とインドにおける可処分所得の増加と都市部でのペット飼育の増加が、高級化の勢いを強化し、機能性サプリメントのより大きな普及を促進しています。

欧州は、ドイツ、英国、フランスのサステナビリティ志向の消費者に支えられ、着実な成長を遂げています。さらに、欧州食品安全機関の規制監督が主張の信頼性を高め、科学的に調合された製品の開発を促しています。南米では、ブラジルの拡大する中産階級と、サンパウロ州でのMarsの新しいウェットフード工場の設立が強化食の普及を促進しています。中東では、サウジアラビアとアラブ首長国連邦の高い一人当たり所得と、近代的な小売チャネルの継続的な拡大に支えられ、普及率が向上しています。アフリカでは市場は未発達のままですが、南アフリカとナイジェリアの都市化が機能性ペット栄養の利点に対する認識を徐々に高めています。

これらの地域的なダイナミクスは総じて、収益源を多様化し、サプライヤーを局所的な経済的ショックから守ります。需要の高い地域での製造投資はリードタイムを短縮し、外国為替リスクを低減し、強化ペットフード市場のさらなる拡大を支援します。実店舗の制約を超えるデジタルプラットフォームにより、ブランドは大陸をまたいで製品発売とマーケティングを調和させることができます。機能性成分の臨床的検証が世界的な認知度を高めるにつれ、各地域は2031年までのカテゴリー全体の成長への貢献を深めると予測されています。

競争環境

化ペットフード市場は中程度に集中しており、上位5社にはMars, Incorporated、Nestlé Purina PetCare(Nestlé S.A.)、Hill's Pet Nutrition, Inc.(Colgate-Palmolive Company)、Blue Buffalo Pet Products, Inc.(General Mills, Inc.)、United Pet Group, Inc.(Spectrum Brands Holdings, Inc.)が含まれます。Mars, Incorporatedは、垂直統合型の製造、数十億ドル規模の生産能力プロジェクト、データ活用型サービスプラットフォームを活用して、スーパープレミアムおよび治療用セグメントでのリーダーシップを強化しています。Nestlé Purina PetCare(Nestlé S.A.)は、米国に新工場を設立し、Pro PlanおよびONE強化製品ラインを拡大し、プロバイオティクス科学とフレッシュ製品形式に向けて多大な研究開発予算を配分することで、このペースに合わせています。両社は獣医チャネルの影響力とゲノムデータパートナーシップを活用して、ブランドロイヤルティを高め、業界全体のイノベーションを推進しています。

Hill's Pet Nutrition, Inc.(Colgate-Palmolive Company)は、大学の研究をラベルに裏付けられた治療的主張に転換する、臨床医が支持するPrescription DietおよびScience Dietのラインナップを通じてシェアを守っています。Blue Buffalo Pet Products, Inc.(General Mills, Inc.)は、Whitebridge Pet BrandsおよびEdgard and Cooperを吸収することでキブルを超えた多様化を図り、北米および欧州でのプレミアムウェットフードとトリーツの存在感を強化しています。United Pet Group, Inc.(Spectrum Brands Holdings, Inc.)は専門サプリメントと水産に注力し、カテゴリーをまたいだウェルネスバンドルに向けて同社を位置付けるポートフォリオヘッジを提供しています。これら3社は総じて、獣医師の信頼の強調、買収主導のポートフォリオ拡大、ニッチな強化成分のリーダーシップを通じて大手企業を補完しています。

業界全体を通じて、既存企業は直接消費者向けサブスクリプション、コールドチェーン物流、ウェアラブル主導のパーソナライゼーションを拡大し、スイッチングコストを高め、生涯価値を向上させています。昆虫タンパク質アライアンス、藻類オメガ3調達、マイクロカプセル化技術への継続的な投資が、成分の武器庫を広げ、サプライチェーンを変動から守っています。ブラジル、東欧、東南アジアでの地域的なフットプリントの拡大がデリバリーのリードタイムを短縮し、最も需要の高いノードに生産能力を合わせています。これらの動きは、主要企業が2031年までに強化ペットフード市場のカテゴリーリーチを拡大し、全体的な拡大を加速させる意図を持っていることを示しています。

強化ペットフード業界のリーダー企業

Mars, Incorporated

Nestlé Purina PetCare (Nestlé S.A.)

Hill's Pet Nutrition, Inc. (Colgate-Palmolive Company)

Blue Buffalo Pet Products, Inc. (General Mills, Inc.)

United Pet Group, Inc. (Spectrum Brands Holdings, Inc.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Nestlé Purina PetCare(Nestlé S.A.)は、成犬・成猫およびシニア犬・シニア猫向けに設計されたプロバイオティクス強化栄養の新ラインであるPurina Pro Plan AdvantEDGEを発売し、消化器系および全体的な健康をサポートすることを目的とした強化ペットフードのポートフォリオを拡大しました。

- 2026年4月:Globe Buddyは、L-トリプトファン、L-カルニチン、電解質、ミネラル、植物成分などの機能性成分と組み合わせたアメリカミズアブ幼虫タンパク質を特徴とする新しい昆虫タンパク質犬用トリーツ、Luxx EasyおよびLuxx Energyを発売しました。これらの製品は、犬の落ち着き、エネルギー、回復を促進することを目的としています。この動向は、代替タンパク質を活用し、ターゲットを絞った健康上の利点を提供する栄養強化された機能性ペット栄養製品に対する強化ペットフード市場での需要の高まりを示しています。

- 2025年4月:Hill's Pet Nutrition, Inc.(Colgate-Palmolive Companyの子会社)は、ActivBiome+マルチベネフィットテクノロジーを導入することでHill's Science Dietポートフォリオを拡大しました。このマイクロバイオームに焦点を当てたイノベーションは、犬と猫の消化器系の健康、免疫機能、および全体的なウェルネスをサポートするように設計されています。この発売は、強化ペットフード市場のプロバイオティクス強化および多機能ブレンドセグメントにおける同社の地位を強化します。

世界の強化ペットフード市場レポートの調査範囲

強化ペットフードは、加工中に失われたり原材料に含まれていない必須ビタミン、ミネラル、栄養素を補給するように調合されており、完全かつバランスの取れた食事を確保します。強化ペットフード市場レポートは、製品タイプ(ドライフード、ウェットフード、トリーツ・スナック、機能性サプリメント、そのの製品)、ペットタイプ(犬、猫、その他のペット)、強化成分(ビタミン強化、ミネラル強化、プロバイオティクス強化、オメガ3強化、多機能ブレンド)、流通チャネル(スーパーマーケット・ハイパーマーケット、専門ペットショップ、動物病院、オンライン小売、その他の流通チャネル)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ドライフード |

| ウェットフード |

| トリーツ・スナック |

| 機能性サプリメント |

| その他 |

| 犬 |

| 猫 |

| その他 |

| ビタミン強化 |

| ミネラル強化 |

| プロバイオティクス強化 |

| オメガ3強化 |

| 多機能ブレンド |

| スーパーマーケット・ハイパーマーケット |

| 専門ペットショップ |

| 動物病院 |

| オンライン小売 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 製品タイプ別 | ドライフード | |

| ウェットフード | ||

| トリーツ・スナック | ||

| 機能性サプリメント | ||

| その他 | ||

| ペットタイプ別 | 犬 | |

| 猫 | ||

| その他 | ||

| 強化成分別 | ビタミン強化 | |

| ミネラル強化 | ||

| プロバイオティクス強化 | ||

| オメガ3強化 | ||

| 多機能ブレンド | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| 専門ペットショップ | ||

| 動物病院 | ||

| オンライン小売 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年までに強化ペットフード市場はどのくらいの規模になりますか?

強化ペットフード市場規模は2031年に321億USDに達し、2026年から2031年にかけて9.38% CAGRで前進すると予測されています。

最も速く拡大している製品タイプはどれですか?

Mordor Intelligenceのデータによると、機能性サプリメントは2026年から2031年にかけて13.8% CAGRを記録すると予測されており、キブル、ウェットフード、トリーツの成長を上回っています。

どの地域が成長の勢いをリードしますか?

アジア太平洋地域は2026年から2031年にかけて最高の地域CAGRである11.8%を達成すると予測されており、所得の増加と強力なeコマースの普及によって牽引されています。

最も高いCAGRを示す強化成分はどれですか?

プロバイオティクス強化レシピは、獣医師による推奨の増加と強固な臨床的エビデンスに支えられ、2031年までに15.1% CAGRで成長すると予測されています。

規制は製品開発にどのような影響を与えていますか?

米国飼料管理官協会の新しい表示規則は、義務的な栄養成分表示ボックスとより厳格な「完全」主張を導入し、コンプライアンスコストを引き上げる一方で、強化製品の開示を標準化しています。

最終更新日: