ペットフードプレミックス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

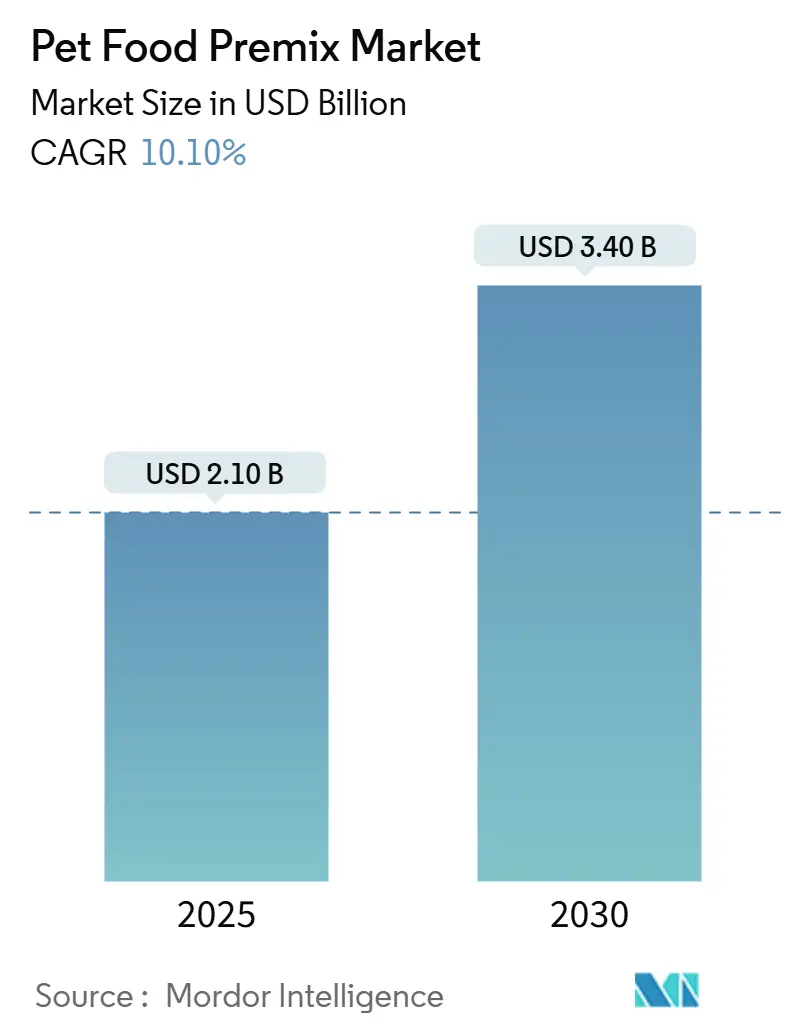

| 市場規模 (2025) | 2.10 十億米ドル |

| 市場規模 (2030) | 3.40 十億米ドル |

| 成長率 (2025 - 2030) | 10.10% CAGR |

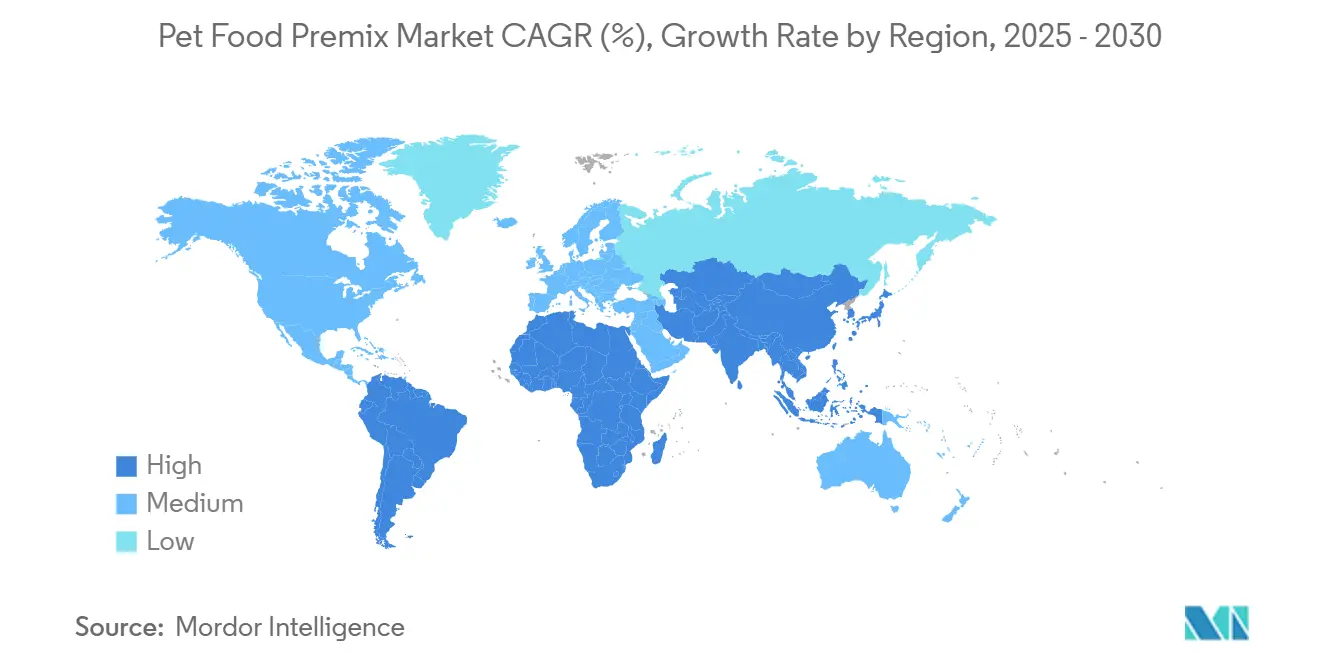

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペットフードプレミックス市場分析

ペットフードプレミックス市場規模は2025年に21億米ドルに達し、2030年までに34億米ドルへとCAGR10.1%で拡大する見込みです。成長の要因は、ペットの家族化、予防的健康管理に対するオーナーの意識向上、そして押出成形においてプレミアムマイクロ栄養素の品質を維持できる栄養素安定化技術の進歩です。中間層のペット飼育の拡大と可処分所得の増加により、アジア太平洋地域は目覚ましい成長率を示しています。ビタミンとミネラルは必須の基盤を提供していますが、メーカーが高度なカプセル化技術を用いてドライキブル内の生きた培養菌を保護するようになったことで、プロバイオティクスとプレバイオティクスが最も急速に普及しています。犬は依然として主要なペットタイプですが、猫向けフォーミュレーションは種特有のタウリンおよびアミノ酸要件を背景に急速に拡大しています。競争優位性は現在、独自の安定化技術と、マイクロ栄養素の効力を維持しながら輸送コストリスクを低減する地域ブレンド能力にかかっています。

主要レポートのポイント

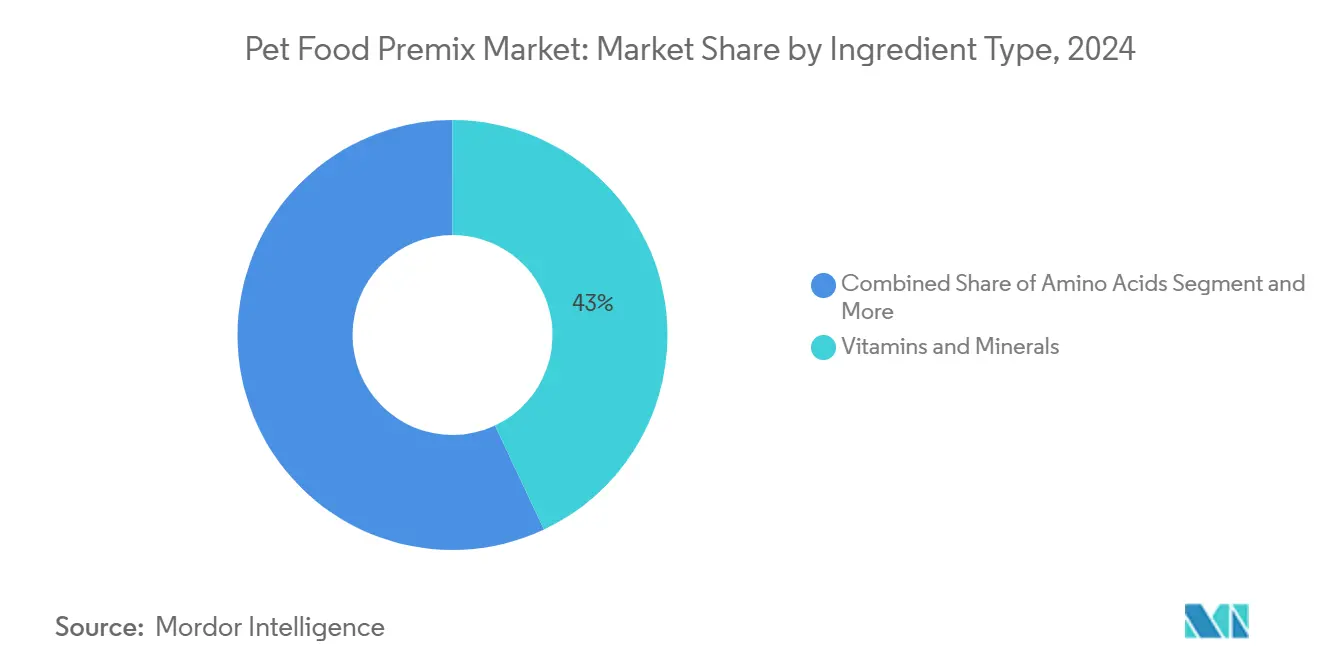

- 原料タイプ別では、ビタミンとミネラルが2024年に43%の収益シェアをリードし、プロバイオティクスとプレバイオティクスは2030年までCAGR13.4%で拡大すると予測されています。

- 形態別では、パウダープレミックスが2024年にペットフードプレミックス市場シェアの61%を占め、液体フォーミュレーションは2030年までのCAGRが11.8%と最も高い成長率を記録しています。

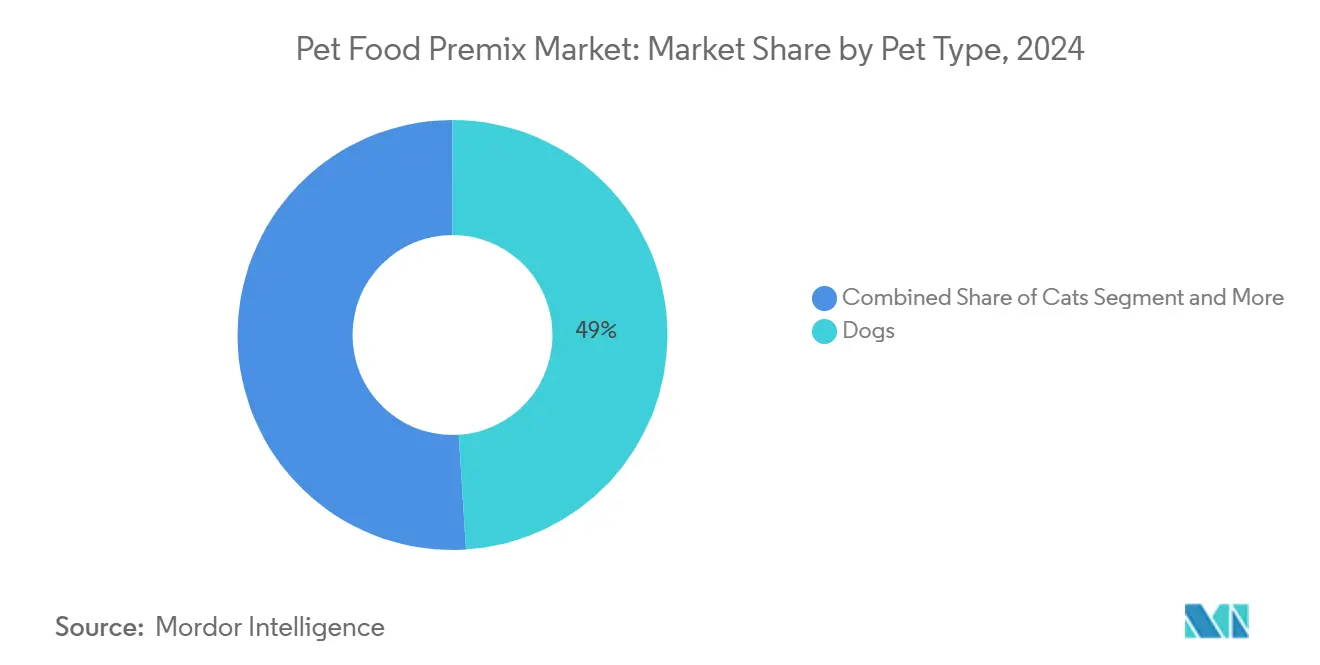

- ペットタイプ別では、犬が2024年にペットフードプレミックス市場規模の49%のシェアを占め、猫は2030年までCAGR12.2%で拡大しています。

- 機能別では、消化器系の健康プレミックスが2024年に市場の32%を占め、2030年までCAGR14.7%で成長すると予測されています。

- 地域別では、北米が2024年の収益の38%を占め、アジア太平洋地域が2030年までCAGR12.9%で最も速い成長を示しています。

世界のペットフードプレミックス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機能的栄養に対する需要を促進するペットの家族化 | +2.80% | 北米と欧州で最も高い影響を持つグローバル | 中期(2〜4年) |

| ペットの肥満および慢性疾患の有病率の上昇 | +2.10% | 主に北米と欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| プレミアムおよびナチュラルフォーミュレーションへのシフト | +1.90% | 先進市場が主導するグローバル | 短期(2年以内) |

| 新興経済圏における急速なペット飼育の増加 | +1.70% | アジア太平洋、中東、南米 | 長期(4年以上) |

| 押出キブルにおける安定性強化プロバイオティクスへの需要 | +1.20% | 北米での早期採用を伴うグローバル | 中期(2〜4年) |

| プライベートラベルブレンド能力の拡大 | +0.80% | 主に欧州、中東・アフリカへの波及あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

機能的栄養に対する需要を促進するペットの家族化

ペットオーナーはますます動物を人間の家族のように扱うようになり、ヒューマングレードの原料や臨床的に裏付けられた機能的主張への関心が高まっています。プレミックスブレンドは現在、認知機能のためのオメガ3、老化サポートのための抗酸化物質、そして犬種の素因に合ったアミノ酸プロファイルを組み合わせています。[1]出典:ADM、「ペット栄養の健康とウェルネスに影響を与える5つのトレンド」、adm.comパッケージングとマーケティングはヒト用栄養補助食品を模倣しており、プレミアム価格帯を大衆向けフォーミュレーションより約40%高い水準に押し上げています。サプライヤーはヒト栄養研究所に並行する研究拠点に投資し、ペットブランドが構造・機能に関するメッセージを実証できるようにしています。小家族の都市世帯はプレミアムダイエットに費用を支払い、ペットが伝統的な主要な役割の代替となっている市場での支出を加速させています。このシフトは、基本的なビタミン・ミネラルブレンドから離れ、ペットフードプレミックス市場における技術革新者の価値獲得を促進するターゲット型健康最適化へと需要を転換させています。

ペットの肥満および慢性疾患の有病率の上昇

先進地域の犬と猫の60%以上が過体重または肥満であり、治療的栄養への持続的な需要を生み出しています。プレミックスサプライヤーは、グルコース代謝のためのクロム、関節のためのグルコサミン前駆体、脂肪酸化のためのL-カルニチンを配合することで、体重管理および慢性疾患食をサポートするマイクロ栄養素比率を処方しています。治療用キブルは維持食の3〜4倍の価格を誇り、高い原料費と試験コストを相殺しています。獣医栄養に対する規制承認は医薬品よりも軽く、安全性データが十分でない機能性原料の市場投入期間を短縮できます。高齢化するペット集団は、シニア動物がライフステージを通じて集中的な栄養サポートを必要とするため、継続的な数量成長を保証しています。

プレミアムおよびナチュラルフォーミュレーションへのシフト

消費者は原料表示を精査し、コストプレミアムが25〜35%に達する場合でも天然由来のマイクロ栄養素を好みます。植物油から抽出した天然ビタミンEは合成品の3〜5倍の価格ですが、クリーンラベルの主張を可能にします。そのためサプライヤーは特殊調達契約を確保し、天然由来を確認する同位体シグネチャーを検証する分析ラボを設置しています。オーガニック認証は、小規模ブレンダーが資金調達に苦労する分離ラインと徹底的な文書化を義務付けることで複雑さを増しています。フリーズドライおよびローフードセグメントは、その穏やかな加工が熱に敏感な天然ビタミンを保護するため、このトレンドを強化しています。

新興経済圏における急速なペット飼育の増加

アジア太平洋、南米、アフリカ全域での都市化と所得成長が、特に中国とインドでペット数の二桁成長を促進しています。初期の需要は栄養の充足性を保証する手頃なビタミン・ミネラルプレミックスに集中しています。市場が成熟するにつれ、消費者は機能的フォーミュレーションへと移行し、地域生産に早期投資したサプライヤーのマージンを解放します。通貨の変動性と輸入関税は、より短いリードタイムでコスト最適化されたソリューションを提供できる地域ブレンド施設の重要性を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビタミンおよびアミノ酸原料価格の変動性 | -1.80% | アジア太平洋と欧州で最も高い影響を持つグローバル | 短期(2年以内) |

| 厳格な規制および表示要件 | -1.20% | 主に北米と欧州 | 中期(2〜4年) |

| 新規脂肪酸プレミックスの限られた賞味期限適合性 | -0.90% | プレミアムセグメントに影響するグローバル | 長期(4年以上) |

| 超微量ミネラルブレンドの能力ボトルネック | -0.70% | 専門施設に集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビタミンおよびアミノ酸原料価格の変動性

ビタミンBコンプレックスとアミノ酸のコストは毎年30〜50%変動します。これは供給が中国に集中しており、定期的な環境規制による操業停止が生産を圧迫するためです。サプライヤーはショックを緩衝するためにより高い在庫を保有しなければなりませんが、ペットフードメーカーは値上げに抵抗し、マージンを圧縮しています。購入が米ドル建てで行われ、販売が現地通貨で行われる場合、通貨変動が計画をさらに複雑にします。一部の大手企業は後方統合を模索していますが、資本集約度がこの道を少数のグローバル大手に限定しています。

厳格な規制および表示要件

米国飼料管理官協会(AAFCO)と欧州ペットフード産業連盟(FEDIAF)の間の異なる規制は複雑さを増し、広範な安全性データが不足している機能性原料の開発サイクルに6〜12ヶ月を追加します。新規成分のコンプライアンスは管轄区域ごとに10万〜50万米ドルのコストがかかり、小規模ブレンダーへの参入障壁を高め、イノベーションの展開を遅らせます。地域固有の栄養素上限と表示プロトコルを満たすために複数のフォーミュレーションバリアントが必要となり、規模の経済が低下します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料タイプ別:機能的プロバイオティクスがコアビタミンを上回る

ビタミンとミネラルは2024年の収益の43%を供給し、ペットフードプレミックス市場のすべてのセグメントにおける基本栄養に不可欠であり続けています。プロバイオティクスとプレバイオティクスは、より小さなベースから出発しているものの、カプセル化技術が押出成形を通じて生きた培養菌を保護できるようになったことで、CAGR13.4%で拡大すると予測されており、消化器系の健康をメインストリームの便益として位置付けています。アミノ酸ブレンドは、猫のタウリンや犬の心臓サポートのためのアルギニンなど、種特有のニーズに対応することで大きなシェアを保持しています。

このセグメントにおける競争差別化は、プロバイオティクスの生存率をエンドツーエンドで維持する制御雰囲気物流にかかっており、この能力を持つのは少数の多国籍企業のみです。特に中国から調達されるビタミンおよびアミノ酸原料に関連する価格変動はマージンリスクをもたらしますが、より高いマージンの機能的ブレンドへの多様化を正当化します。複数年契約を確保し、コールドチェーン要件を管理できるサプライヤーは、完成食品での栄養素の失敗を許容できないブランドオーナーに対して交渉力を得ます。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

形態別:液体プレミックスが地位を確立

パウダーブレンドは、ドライキブルラインにスムーズに統合され、長い賞味期限を維持するため、ペットフードプレミックス市場における2024年の売上の61%を占めました。液体プレミックスは、ウェットペットフードがその存在感を拡大し、液体キャリアが高水分マトリックスにおける栄養素の分散を改善するにつれ、年率11.8%で成長する見込みです。ベースブレンドは、最終フォーミュレーションへの配合前に超高濃度活性成分を希釈するキャリアとして機能し、大きなシェアを占めています。

液体の進歩は、特に事前溶解された栄養素を必要とするシニアペット食において、より高い生物学的利用能と均一な混合の容易さを反映しています。製造にはステンレス移送ライン、乳化装置、および普遍的に利用可能ではない微生物学的管理が必要です。液体処理タンク、インライン均質化装置、および厳格な洗浄バリデーションに投資するサプライヤーのみがこの成長を取り込むことができ、ペットフードプレミックス産業全体での適度な統合を強化しています。

ペットタイプ別:猫が将来の収益を牽引

犬は2024年に世界シェアの49%を占め、主に1頭あたりの飼料量が多いことから需要を支配しました。猫は、マンション向けの飼育トレンドと種特有の栄養ニーズを反映して、2030年までCAGR12.2%を記録しています。猫向けプレミックスは、フォーミュレーションが生物学的に活性なビタミンAと高いタウリンレベルを供給しなければならないため、プレミアムを誇ります。

高層都市部での猫の飼育増加が成長を促進し、ブランドオーナーはこれらの正確な栄養ターゲットを習得したブレンダーとのパートナーシップを求めています。小型哺乳類と鳥類のセグメントは、特殊なブレンドのマイクロバッチ生産を調整できる企業にとって、ニッチながら収益性の高いセグメントであり続けています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

機能別:消化器系の健康がリード

消化器系の健康プレミックスは32%のシェアを保持し、腸内マイクロバイオーム科学がペットオーナーの間で主流として受け入れられるにつれ、年率14.7%で拡大する見込みです。消化器系カテゴリーは、糞便の質や病原体の減少などの明確な臨床エンドポイントから恩恵を受け、強力なマーケティング主張を可能にしています。

ドライキブルへのプロバイオティクスの配合は参入障壁を高め、独自のカプセル化技術を持つサプライヤーにシェアを集中させています。パンデミック時代の消費者習慣が持続するにつれ、免疫ブレンドが勢いを増し、抗酸化物質、コロストラム、機能性キノコを単一のプレミックスに組み合わせたフォーミュレーションを促進しています。

地域分析

北米は2024年に38%のシェアでペットフードプレミックス市場の最大のシェアを占めています。1人あたりのペット支出の高さ、治療的フォーミュレーションのプレミアムを支払う消費者の準備、そして米国飼料管理官協会(AAFCO)の下での短い規制タイムラインが継続的な勢いを支えています。中西部の製造クラスターは穀物加工業者と既存の動物飼料インフラへの近接性を活用し、全国ブランドの物流コストを抑制するのに役立っています。

欧州は、ドイツ、フランス、英国の消費者の間でクリーンラベルの好みが浸透するにつれ、大きな市場シェアを保持しています。東欧のトールブレンディングは20〜30%のコスト削減を提供し、多国籍企業が西欧工場で生産される高付加価値の機能的プレミックスに資本を振り向けることを可能にしています。欧州連合の調和された規制は国境を越えた貿易を簡素化しますが、新規活性成分の承認サイクルを長くし、規制の専門知識に高い価値を置いています。

アジア太平洋地域は、中国とインドにおける都市化、中間層の拡大、ペットの家族化を背景に、CAGR12.9%で最も急速に成長している地域です。輸入ブレンドの着地コストを膨らませる関税と外国為替の変動により、国内生産能力が急速に拡大しています。合弁事業を通じて早期参入したサプライヤーは、確固たる関係とブランドロイヤルティを享受しており、機能的カテゴリーが離陸するにつれて足がかりを得ています。

競争環境

ペットフードプレミックス市場は中程度の集中度を示しています。DSM-Firmenichは世界40以上の工場と熱に不安定なマイクロ栄養素を保護する独自のRoviPet安定化技術を活用して大きなシェアをリードしています。[2]出典:DSM、「ペット栄養と健康ソリューション」、dsm.comその他の主要プレーヤーには、Nutreco N.V.、Cargill, Incorporated、Nutra Blend LLC、およびADM (Archer Daniels Midland)のWisium部門が含まれます。競争差別化は、垂直統合、マイクロカプセル化特許、およびジャストインタイム配送をサポートする地理的リーチを中心に展開しています。ADM (Archer Daniels Midland)は、ペットオーナーの高まる需要に対応するため、フランスのシエリー施設に新しいプレミックス生産ラインを開設することでペット栄養能力を拡大しました。[3]出典:ADM、「プレミックスリミックス:フランスに新しいペットフード生産ラインが開設」、adm.com

戦略的動向は地域的な能力拡大に集中しています。MIAVITは東欧でのコスト裁定を活用するためにセルビアのミキサーを買収しました。サプライヤーはプロバイオティクスとオメガ3の賞味期限を延長するためにR&Dに多額の投資を行っています。シニアペットおよび犬種特有のフォーミュレーションに合わせたセレンとヨウ素の配合への需要が高まる中、超微量ミネラルブレンドの習得競争が続いています。

欧州と北米でのプライベートラベルの成長は、コモディティとプレミアムの両方の層に需要を分散させ、サプライヤーに大量のビタミンプレミックスと特殊マイクロバッチの間で切り替えられる柔軟な生産ラインの維持を強いています。絶え間ない原料価格の変動が一部の市場リーダーにビタミン合成への後方統合を模索させていますが、高い資本支出と規制上のハードルが小規模競合他社を阻んでいます。

ペットフードプレミックス産業リーダー

DSM-Firmenich AG

Nutra Blend LLC (Land O'Lakes, Inc)

Cargill, Incorporated

Nutreco N.V.

ADM (Archer Daniels Midland)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年5月:DSMは、KCアニマルヘルスコリドーの支援を受け、カンザス州トンガノクシーにペットフード産業向けプレミックス工場を建設する計画を発表しました。

- 2022年10月:ADMは、ペットオーナーの高まる需要に対応するため、フランスのシエリー施設に新しいプレミックス生産ラインを開設することでペット栄養能力を拡大しました。

世界のペットフードプレミックス市場レポートの範囲

| ビタミンとミネラル |

| アミノ酸 |

| プロバイオティクスとプレバイオティクス |

| ヌクレオチド |

| 特殊植物成分 |

| パウダープレミックス |

| 液体プレミックス |

| ベースブレンド |

| 犬 |

| 猫 |

| 魚類・水生生物 |

| 鳥類・小型哺乳類 |

| 馬 |

| 消化器系の健康 |

| 免疫サポート |

| 関節・運動機能 |

| 皮膚・被毛 |

| 総合的な健康維持 |

| 北米 | 米国 |

| 北米のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| ロシア | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋のその他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東のその他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカのその他 |

| 原料タイプ別 | ビタミンとミネラル | |

| アミノ酸 | ||

| プロバイオティクスとプレバイオティクス | ||

| ヌクレオチド | ||

| 特殊植物成分 | ||

| 形態別 | パウダープレミックス | |

| 液体プレミックス | ||

| ベースブレンド | ||

| ペットタイプ別 | 犬 | |

| 猫 | ||

| 魚類・水生生物 | ||

| 鳥類・小型哺乳類 | ||

| 馬 | ||

| 流通チャネル別 | 消化器系の健康 | |

| 免疫サポート | ||

| 関節・運動機能 | ||

| 皮膚・被毛 | ||

| 総合的な健康維持 | ||

| 地域 | 北米 | 米国 |

| 北米のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| ロシア | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋のその他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東のその他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカのその他 | ||

レポートで回答される主要な質問

2025年のペットフードプレミックス市場規模と2030年の予測市場規模は?

ペットフードプレミックス市場規模は2025年に21億米ドルであり、2030年までに34億米ドルに達すると予測されています。

プレミックス需要の最大シェアを保持している地域はどこですか?

北米は、高いペット支出と機能性食品の急速な普及により、世界収益の38%をリードしています。

プロバイオティクスがペットプレミックスの成長を促進している理由は何ですか?

カプセル化技術の進歩により、生きた培養菌が押出成形を生き延びることができるようになり、ペットフード販売を支配するドライキブルにおける消化器系の健康の主張が実現可能になりました。

最も急速に成長している原料カテゴリーは何ですか?

プロバイオティクスとプレバイオティクスは、オーナーが腸の健康上の利点を求めるため、CAGR13.4%で成長すると予測されています。

最終更新日: