ペットフード微細藻類市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

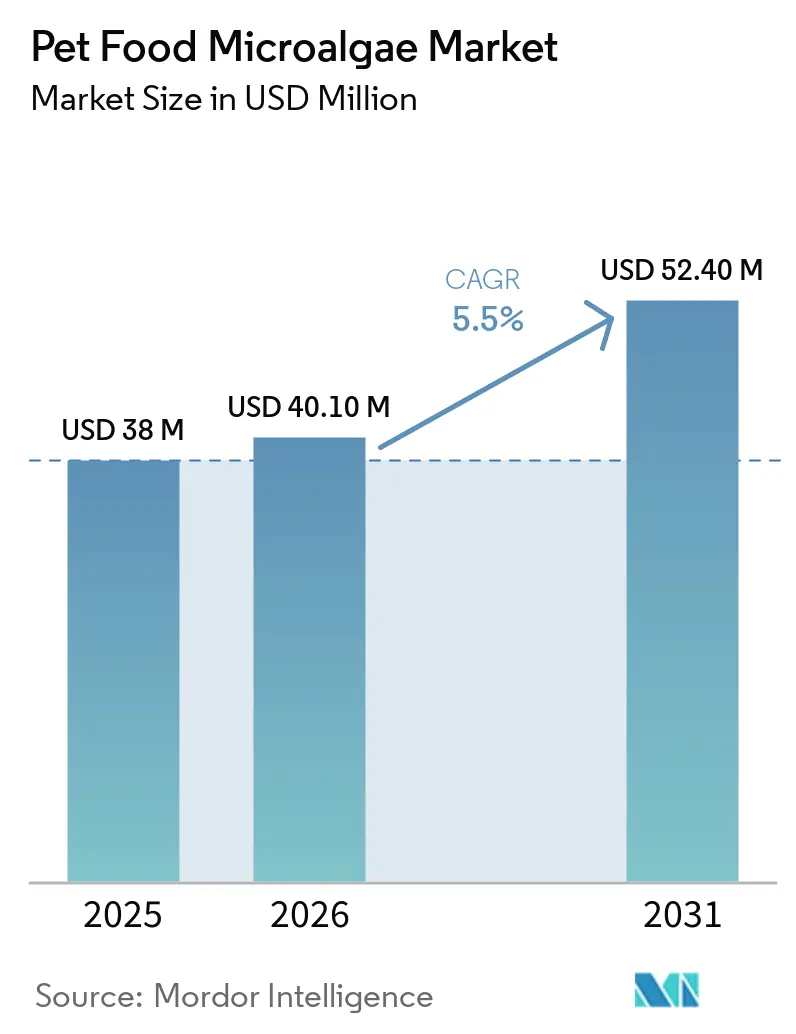

| 市場規模 (2026) | 40.10 百万米ドル |

| 市場規模 (2031) | 52.40 百万米ドル |

| 成長率 (2026 - 2031) | 5.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペットフード微細藻類市場分析

ペットフード微細藻類市場は、2025年の3,800万USDから2026年には4,010万USD、2031年には5,240万USDへと成長し、2026年から2031年にかけてCAGR 5.5%を記録する見込みです。トレーサブルなオメガ3および低アレルゲン性タンパク質に対する消費者需要の高まりが、従来の大豆や魚油原料と比較して原料コストが高いにもかかわらず、ペットフード微細藻類の商業化を牽引しています。アジアにおける機能性ペットサプリメントの急速な普及と、オンラインチャネルを通じたプレミアムペットフード販売の成長が、藻類ベース原料のより広範な受容に寄与しています。さらに、米国飼料管理官協会(AAFCO)および米国食品医薬品局(FDA)による規制近代化の取り組みが、新規動物飼料原料の承認プロセスを合理化し、微細藻類ベースのペット栄養製品の迅速な商業化と継続的なイノベーションを促進しています。

レポートの主要ポイント

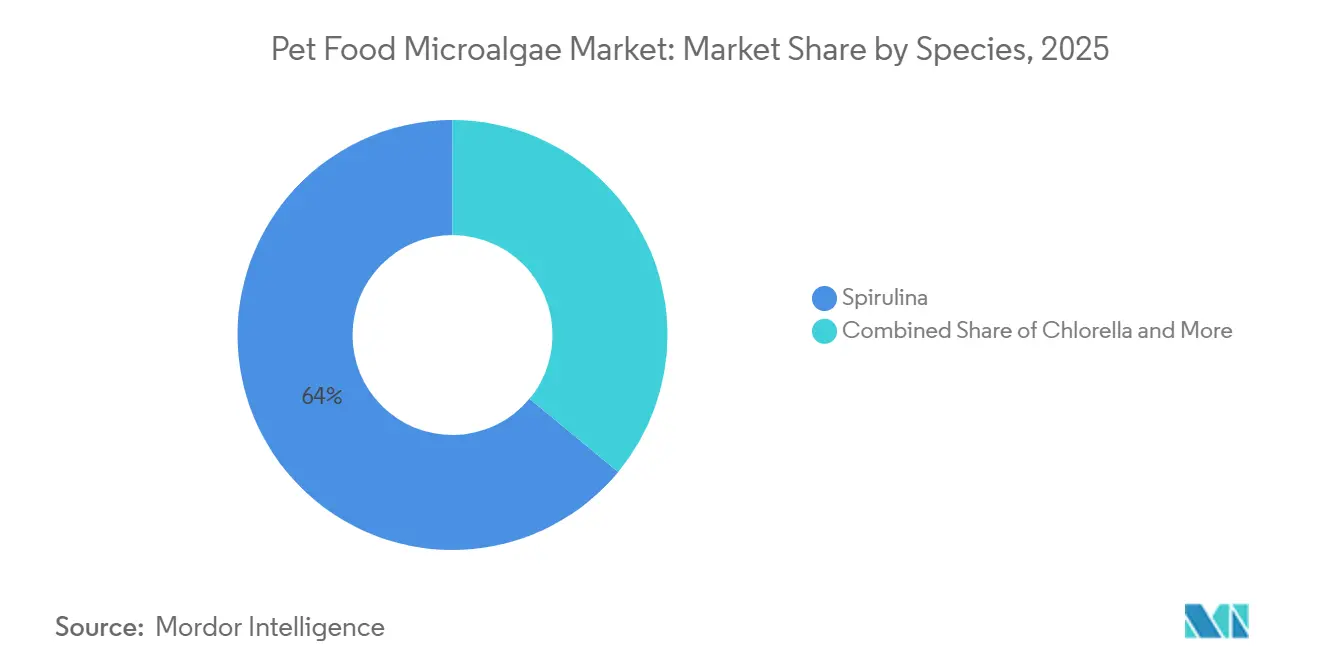

- 種別では、スピルリナが2025年のペットフード微細藻類市場シェアの最大64%を占め、ヘマトコッカスの市場規模は2026年から2031年にかけて最も速い9.1%のCAGRで成長する見込みです。

- 供給源別では、淡水微細藻類が2025年のペットフード微細藻類市場シェアの最大85%を占め、海洋微細藻類セグメントのペットフード微細藻類市場規模は2026年から2031年にかけて最も速い8%のCAGRで拡大する見込みです。

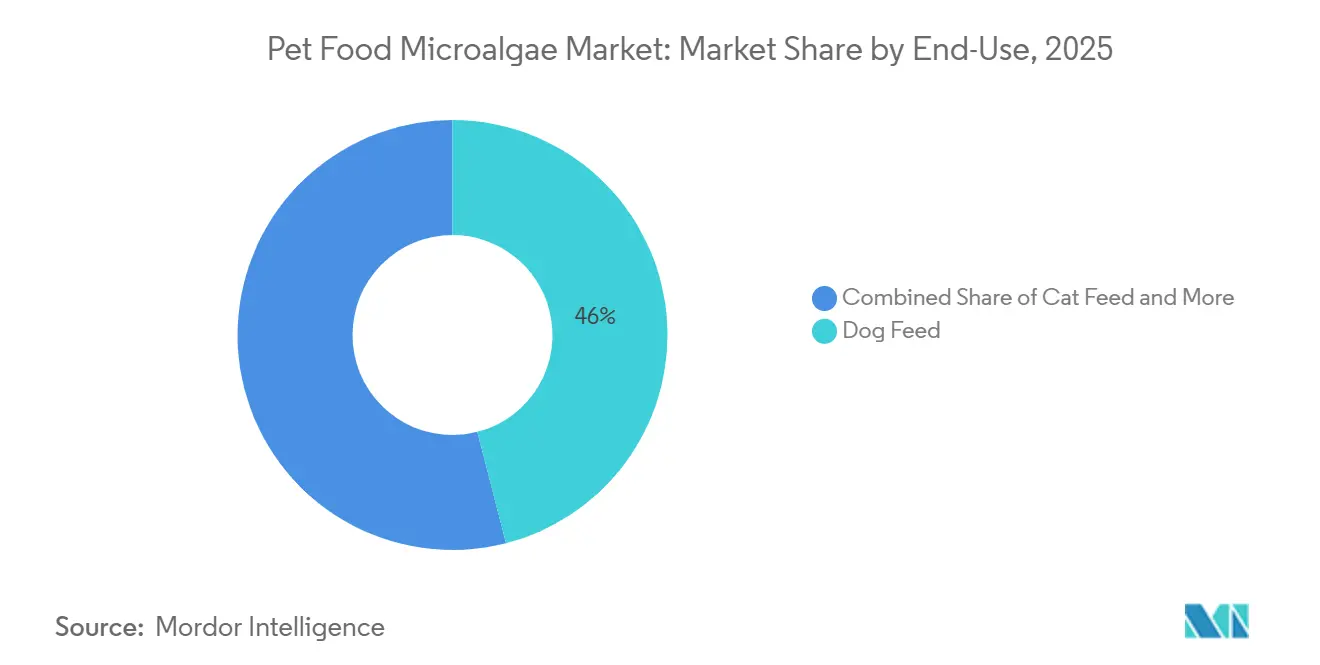

- 最終用途別では、犬用飼料が2025年のペットフード微細藻類市場シェアの最大46%を占め、小動物用飼料およびトリーツの市場規模は2026年から2031年にかけて最も速い7.7%のCAGRで成長する見込みです。

- 形態別では、粉末形態が2025年のペットフード微細藻類市場シェアの最大71%を占め、油形態の市場規模は2026年から2031年にかけて最も速い8.8%のCAGRで成長する見込みです。

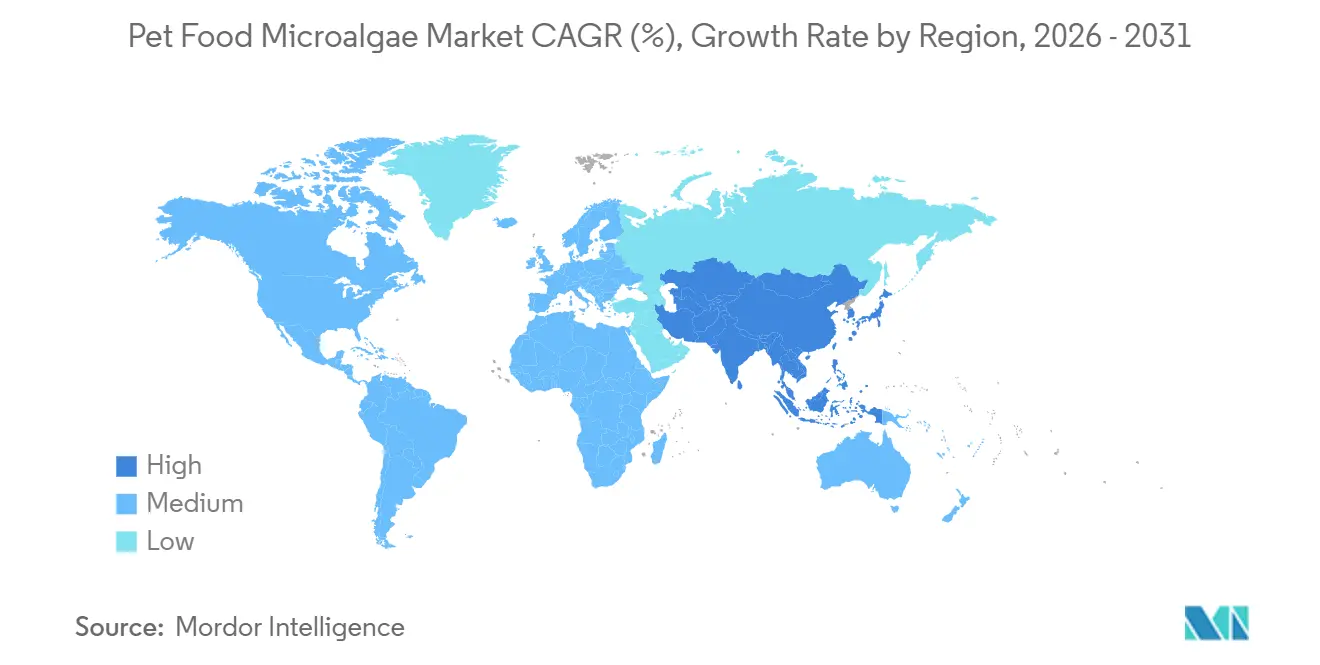

- 地域別では、アジア太平洋が2025年のペットフード微細藻類市場シェアの最大52%を占め、市場規模は2026年から2031年にかけて最も速い6.7%のCAGRで成長する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のペットフード微細藻類市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペットの家族化による機能性原料需要の拡大 | +1.2% | 北米、西欧、および都市部の中国で最も強い普及が見られるグローバル市場 | 中期(2〜4年) |

| 魚油オメガ3から微細藻類への持続可能性シフト | +1.5% | 北米と西欧が主導し、アジア太平洋は規制を通じて整合 | 長期(4年以上) |

| ペットアレルギーの増加による代替タンパク質需要の拡大 | +0.8% | 北米と西欧での意識が高まるグローバル市場 | 中期(2〜4年) |

| プレミアムペットフードEコマースチャネルの成長 | +0.7% | インド、東南アジア、南米での加速を伴うグローバル市場 | 短期(2年以内) |

| 廃熱統合による微細藻類培養エネルギーコストの削減 | +0.5% | スコットランド、オランダ、ポルトガル沿岸の工業施設近傍の地域クラスター | 長期(4年以上) |

| 新規藻類株を支援する規制経路の合理化 | +0.6% | 北米および欧州連合が主導し、アジア太平洋および南米への波及効果あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ペットの家族化による機能性原料需要の拡大

都市部のペットオーナーはコンパニオンアニマルをますます家族の一員として扱うようになっており、測定可能な健康上の利益をもたらす原料への投資意欲が高まっています。米国ペット製品協会によると、2025年には米国の9,500万世帯が少なくとも1頭のペットを飼育していました[1]出典:米国ペット製品協会(APPA)、2025年産業現状レポート、americanpetproducts.org 。この広範な飼育状況は強い感情的絆を育み、機能性および症状特異的栄養への支出増加を促進しています。高度な微細藻類発酵技術の活用はトレーサビリティと持続可能性を高め、プレミアム購買層に特に訴求しています。その結果、このトレンドは微細藻類ベース原料への需要を高め、市場全体の成長に寄与しています。

魚油オメガ3から微細藻類への持続可能性シフト

海洋資源に関する持続可能性への懸念の高まりが、魚油ベースのオメガ3から代替供給源へのシフトを促進しています。国連食糧農業機関(2025年)によると、世界の漁業資源の35.5%が乱獲状態にあり、従来の海洋原料への負荷の増大が浮き彫りになっています[2]出典:国連食糧農業機関、FAOが過去最も詳細な海洋魚類資源の世界評価を発表、2025年、fao.org。この課題が、安定的でスケーラブルかつ陸上ベースの代替手段を提供する微細藻類由来オメガ3の採用を促進しています。さらに、技術の進歩と規制上の支援がその商業的実行可能性を高めています。その結果、持続可能性への注目が代替オメガ3供給源の需要を押し上げ、長期的な市場成長に貢献しています。

ペットアレルギーの増加による代替タンパク質需要の拡大

ペットアレルギーの増加が、低アレルゲン性の代替タンパク質供給源への需要を促進しています。Trupanionによると、2024年に北米でアレルギー関連のペット保険請求が42%増加し、コンパニオンアニマルにおける食事関連の過敏症や皮膚疾患の発生率の高まりが浮き彫りになっています。このトレンドにより、ペットフードメーカーは一般的なアレルゲンへの暴露を最小化しながら特定の栄養ニーズを満たす新規タンパク質の探索を進めています。微細藻類ベースのタンパク質は、管理された生産プロセス、一貫した栄養組成、および一般的な抗原トリガーの欠如により、実行可能な選択肢として注目を集めています。さらに、機能的安定性と持続可能な調達が、プレミアムおよび特殊ペット栄養製品における使用拡大に寄与しています。

プレミアムペットフードEコマースチャネルの成長

プレミアムペットフードEコマースチャネルの成長が、特殊栄養製品の流通を変革しています。オンラインプラットフォームにより、ニッチブランドは従来の小売制約を克服し、機能性の高品質処方を求める消費者と直接関わることが可能になっています。サブスクリプション型モデルは需要予測可能性を高め、サプライヤーが生産計画を合理化し在庫コストを最小化することを可能にしています。さらに、デジタルコンテンツとプラットフォーム主導の教育が原料の利点に対する消費者の認識を高め、高度な栄養製品への購買意欲を促進しています。ただし、高い返品率やスロッティングフィーを含むプラットフォーム関連コストなどの課題が、特にプレミアム原料においてマージンに影響を与える可能性があります。これにより、挑戦と機会の両方に満ちた成長環境が生まれています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来タンパク質と比較した高い生産コスト | -1.8% | 価格感応度の高い南米およびアジア太平洋の大衆市場セグメントで最も強い影響を受けるグローバル市場 | 長期(4年以上) |

| 特に猫用飼料における嗜好性の課題 | -1.0% | 日本や西欧など猫が主流の市場で深刻な影響を受けるグローバル市場 | 中期(2〜4年) |

| 閉鎖系における微量金属蓄積リスク | -0.4% | 欧州連合および北米を含む飼料安全規制が厳格な地域 | 長期(4年以上) |

| 屋内培養用食品グレード二酸化炭素の不安定な供給 | -0.3% | 内陸部の生産拠点および工業用二酸化炭素インフラが不足している地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来タンパク質と比較した高い生産コスト

従来タンパク質と比較した高い生産コストは依然として重大な制約であり、プレミアム市場セグメントを超えた普及を制限しています。米国農務省(2025年)によると、大豆ミール価格は短トン当たり310USD(約0.34USD/kg)と予測されており、従来タンパク質供給源のコスト優位性が浮き彫りになっています。これに対し、微細藻類の生産は培養、収穫、加工においてより高いコストが発生し、構造的な価格格差が生じています。プレミアム処方はこれらの高コストを吸収できますが、広範な市場浸透は依然として限定的であり、予測期間を通じてこの課題が持続しています。

特に猫用飼料における嗜好性の課題

嗜好性の課題は依然として重大な障壁となっており、特に味覚感受性と新奇恐怖症が食品受容に影響する猫用飼料において顕著です。猫は見慣れない原料に対して拒否反応を示すことが多く、処方に微細藻類が配合された場合に摂取量が不安定になります。特定の微細藻類種はより受け入れられやすいものの、全体的な反応は依然として変動が大きく、処方をさらに複雑にしています。マスキング剤や嗜好性向上剤を使用して受容性を改善する取り組みは効果的ですが、生産コストも増加します。さらに、水分感受性などの物理的特性が、乾燥製品形態におけるテクスチャーと棚安定性に影響を与える可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種別:スピルリナが主導しヘマトコッカスが加速

スピルリナは2025年のペットフード微細藻類市場シェアの最大64%を占めました。その主導的地位は、高いタンパク質含有量と飼料基準における規制上の明確性に起因しており、ペット栄養処方へのスケーラブルな採用を促進しています。スピルリナは開放型池培養法との適合性と低い原料要件により、他の微細藻類と比較してコスト効率が高い状態を維持しています。一方、ヘマトコッカスはアスタキサンチン含有量により特化した役割を担い、高齢ペットの関節および眼の健康をサポートしています。この機能的差別化によりプレミアム製品ポジショニングが可能となり、クロレラやスキゾキトリウムなどの他の種はタンパク質およびオメガ3用途の多様化に貢献しています。

ヘマトコッカスセグメントのペットフード微細藻類市場規模は、2026年から2031年にかけて最も速い9.1%のCAGRで成長する見込みです。この成長は、プレミアムペット処方における抗酸化物質豊富な原料への需要の高まりによって牽引されています。スキゾキトリウムも高いドコサヘキサエン酸(DHA)含有量により市場拡大を支援しており、オメガ3補給における魚油の代替として機能しています。一方、クロレラは加工条件下での安定性を持つ中程度のタンパク質機能性を提供し、押出成形ペットフードへの配合に適しています。これらの補完的な役割が製品セグメンテーション戦略を強化し、大量タンパク質供給源と高付加価値機能性エキスが共存しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

供給源別:淡水が主導し海洋種が勢いを増す

淡水微細藻類は2025年の市場シェアの最大85%を占めました。この優位性は、中国、インド、および米国南西部などの地域におけるスピルリナとクロレラの長年にわたる生産実績に起因しています。低い塩分要件により耐腐食性インフラの必要性が低減し、廃水管理が簡素化されるため、大規模操業における設備投資が比較的低く抑えられます。さらに、淡水培養は高日射量地域の好ましい気候条件の恩恵を受け、コスト効率の高い生産が可能です。これらの要因がタンパク質重視の処方における広範な採用を支援し、淡水微細藻類を主要な供給基盤として確立しています。

海洋微細藻類の市場規模は、2026年から2031年にかけて最も速い8.0%のCAGRで成長する見込みです。この成長は、特に栄養用途において魚油の代替として機能するスキゾキトリウム油など、持続可能なオメガ3供給源への需要の増加によって牽引されています。発酵技術の進歩により、合成海水を使用した内陸生産が可能となり、沿岸インフラへの依存が低減しています。ただし、より高い塩分管理要件と微量ミネラル原料の必要性が生産コストを増加させ、海洋微細藻類をプレミアム市場セグメントに位置づけています。規制フレームワークも役割を果たしており、海洋種に対するより明確な承認が商業化を促進する一方、淡水種は特定の地域で追加審査プロセスに直面しています。

最終用途別:犬用飼料が需要を支え、小動物用トリーツが急増

犬用飼料は2025年の市場シェアの46%を占めました。このリーダーシップは、より高い消費量と、犬の栄養におけるオメガ3や関節健康添加物などの機能性原料に対する強い受容性によって支えられています。処方者はますます微細藻類由来のタンパク質と油を組み合わせて統合的な健康重視ブレンドを作成し、安定した需要を維持しています。このセグメントは、消費者が栄養強化を優先する確立されたプレミアム製品基盤の恩恵を受け、安定した採用を強化しています。一方、他のペットカテゴリーは規模が小さいものの、多様なコンパニオンアニマルセグメント全体で高度な栄養ソリューションへの認識が高まるにつれて徐々に拡大しています。

小動物用飼料およびトリーツは、2026年から2031年にかけて最も速い7.7%のCAGRで成長する見込みです。成長は、草食性および観賞用種向けの天然色素強化剤と栄養密度の高い処方への関心の高まりによって牽引されています。鳥用飼料は羽毛の改善などの目に見える効果により強い普及を示し、小型哺乳類は高タンパク質補給の恩恵を受けています。猫用飼料は成長ポテンシャルを示すものの、嗜好性の課題と選択的な摂食行動によって依然として制約されています。複数のペットタイプにわたる用途の拡大がポートフォリオの多様化を支援し、サプライヤーが生産コストを分散させ、多様な最終用途セグメント全体で全体的な需要を強化することを可能にしています。

形態別:粉末が依然として主流、油が加速

粉末は2025年の市場シェアの最大71%を占めました。この優位性は、乾燥ペットフードへの配合の容易さ、安定した棚寿命、および大規模製造プロセスとの適合性に起因しています。全バイオマス粉末もクリーンラベルおよび機能性原料に対する消費者の好みに合致し、天然製品ポジショニングを支援しています。様々な処方における視覚的訴求力と汎用性が、主流用途における好まれる選択肢となっています。これらの要因により、粉末形態は効率性と安定性が不可欠なコスト重視の大量製品セグメントにおいて主要な供給形態となっています。

油形態は、全形態の中で最も速い8.8%のCAGRで2026年から2031年にかけて成長する見込みです。この成長は、ウェットフード、サプリメント、機能性トリーツにおける正確なオメガ3供給への需要によって牽引されています。液体形態は正確な投与量と改善された生物学的利用能を提供しながら、粉末に関連するテクスチャーと風味の制限を回避します。エキスおよび濃縮物は超プレミアム用途に対応しますが、特殊な保管条件が必要です。冷凍ペーストなどの代替形態は物流上の課題によりニッチな位置づけに留まっています。これらの進歩により、処方者は様々な製品カテゴリー全体で機能性、コスト、消費者訴求のバランスを取る柔軟性を得ています。

地域分析

アジア太平洋は2025年の市場シェアの最大52%を占めました。この優位性は、確立された微細藻類培養インフラ、好ましい気候条件、および国内ペットフード需要の堅調な成長に起因しています。中国やインドなどの主要国は、コスト優位性と大規模な淡水微細藻類操業により生産をリードしています。都市化の進展とプレミアム化トレンドが機能性ペット栄養への需要を促進し、デジタル小売プラットフォームがアクセシビリティを向上させています。主要国の規制フレームワークは、国内生産支援と安全コンプライアンスのバランスを取るよう進化しており、供給と消費の両面における地域のリーダーシップをさらに強化しています。

アジア太平洋地域は、2026年から2031年にかけて最も速い6.7%のCAGRで成長する見込みです。この成長は、可処分所得の増加、急速な都市部でのペット飼育の普及、およびプレミアムペットフード向けEコマースチャネルの拡大によって牽引されています。消費者の好みは健康重視の天然原料へとますますシフトしており、微細藻類ベースの栄養などの機能性添加物の採用を加速させています。さらに、強力な地域生産能力が輸入への依存を低減し、サプライチェーンの効率性を高めています。一部の発展途上市場ではインフラ上の課題が存在するものの、デジタルファーストの流通戦略と地域化された製造が成長を持続させると予測されており、地域の生産拠点および高成長消費市場としての地位を強固にしています。

北米と欧州は、堅固な規制フレームワークとプレミアムペット栄養製品の高い採用率を持つ確立された市場です。これらの地域は、明確に定義された承認プロセスと持続可能性およびペット健康に対する消費者意識の高まりの恩恵を受けており、微細藻類などの高度な原料の採用を促進しています。さらに、発達したサプライチェーンとイノベーションエコシステムが機能性ペットフード処方への安定した需要を支援しています。一方、南米はペット飼育の増加とプレミアム化トレンドに牽引された選択的な成長を経験しています。ブラジル連邦上院によると、同国は2024年に約1億5,000万から1億6,000万頭のペットを有しており、高品質で機能性のあるペット栄養製品への需要の高まりに貢献しています[3]出典:ブラジル連邦上院、ブラジルは世界第3位のペット飼育数を誇る、2024年、senado.leg.br。

競合ランドスケープ

市場は中程度の集中度を示しており、Corbion N.V.、Veramaris V.O.F.(DSM-Firmenich)、Alltech, Inc.、Cyanotech Corporation、MiAlgae Limitedなどの主要プレーヤーが技術革新とスケーラビリティを推進しています。これらの企業は独自の発酵・培養方法を活用して、特にオメガ3およびタンパク質用途において一貫した品質と機能性を提供しています。閉鎖型バイオリアクターシステム、廃熱回収、統合栄養サイクルを通じて運営効率が達成され、従来の生産方法に対するコスト優位性を提供し、プレミアムペット栄養製品のスケーラブルな生産を可能にしています。

市場成長は3つの主要戦略によって牽引されています。統合飼料生産者はサプライチェーンを確保し生産予測可能性を向上させるために上流への拡大を進めています。産業共生モデルはより普及しており、副産物を原料として活用することで原料コストを低減し持続可能性を高めています。さらに、モジュール式フォトバイオリアクターシステムにより、中規模企業が設備投資を抑えながら生産能力を開発することが可能になっています。これらの戦略はアクセシビリティを高め、コスト構造を最適化し、バリューチェーン全体での競争を激化させ、高度な原料ソリューションの採用を支援しています。

猫の嗜好性、観賞用鳥の色素沈着、特殊食事形態などの分野にホワイトスペースの機会が存在します。猫の味覚感受性への対応における限られた進展は、風味マスキング技術のイノベーションの可能性を示しています。鳥の栄養では、羽毛の改善などの目に見える効果がカロテノイド豊富な原料への需要を促進しています。凍結乾燥などの加工技術の進歩は栄養保持を改善しますが、依然としてコスト集約的です。これらのギャップは差別化の機会を提供し、新規市場参入者とパートナーシップを促進しながら、将来の競争ダイナミクスと製品開発戦略に影響を与えています。

ペットフード微細藻類産業のリーダー企業

Corbion N.V.

Veramaris V.O.F. (DSM-Firmenich AG and Evonik Industries AG)

Alltech, Inc.

Cyanotech Corporation

MiAlgae Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:DSM-FirmenichはVeramaris V.O.F.を通じて、Petfood Forum 2026においてVeramaris O3 Max Pureを発表しました。この製品はネイティブの3:2 EPA:DHA比を特徴とし、ペット栄養における魚油の性能を再現するよう設計されています。

- 2026年2月:Alltech Inc.とArcher Daniels Midland Companyは、北米全域の飼料事業を統合してAkralos Animal Nutritionを立ち上げ、特殊栄養製品の提供を強化しました。このジョイントベンチャーは、プレミアムペットフード用途向けの微細藻類ベース栄養ソリューションなどの機能性原料のイノベーション推進に注力しています。

- 2025年12月:MiAlgae Limitedはスコットランドの施設の拡張を開始し、生産能力を10倍以上に増強しました。同社はウイスキーの副産物を持続可能な微細藻類生産の原料として活用する予定です。

世界のペットフード微細藻類市場レポートの調査範囲

ペットフード微細藻類は、スピルリナやスキゾキトリウムなどの藻類ベース原料を犬の食事に配合し、タンパク質、オメガ3脂肪酸、抗酸化物質を供給するものです。これらの成分は、関節健康の改善、皮膚状態の向上、免疫サポートの強化などの機能的利益に寄与し、従来の動物性原料に対する持続可能な代替手段として機能します。ペットフード微細藻類市場レポートは、種(スピルリナ、クロレラ、ヘマトコッカス、ドナリエラ、スキゾキトリウム)、供給源(淡水微細藻類および海洋微細藻類)、最終用途(犬用飼料、猫用飼料、鳥用飼料、小動物用飼料およびトリーツ)、形態(粉末、油、全バイオマス、エキス・濃縮物)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によってセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| スピルリナ |

| クロレラ |

| ヘマトコッカス |

| ドナリエラ |

| スキゾキトリウム |

| 淡水微細藻類 |

| 海洋微細藻類 |

| 犬用飼料 |

| 猫用飼料 |

| 鳥用飼料 |

| 小動物用飼料およびトリーツ |

| 粉末 |

| 油 |

| 全バイオマス |

| エキス・濃縮物 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | ケニア |

| 南アフリカ | |

| その他のアフリカ |

| 種別 | スピルリナ | |

| クロレラ | ||

| ヘマトコッカス | ||

| ドナリエラ | ||

| スキゾキトリウム | ||

| 供給源別 | 淡水微細藻類 | |

| 海洋微細藻類 | ||

| 最終用途別 | 犬用飼料 | |

| 猫用飼料 | ||

| 鳥用飼料 | ||

| 小動物用飼料およびトリーツ | ||

| 形態別 | 粉末 | |

| 油 | ||

| 全バイオマス | ||

| エキス・濃縮物 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | ケニア | |

| 南アフリカ | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年のペットフード微細藻類市場の規模はどのくらいで、今後どのように推移するか?

ペットフード微細藻類市場規模は2026年に4,010万USDであり、2031年までに5,240万USDに達し、2026年から2031年にかけて5.5%のCAGRを記録する見込みです。

現在の需要の大部分を占める種はどれか?

スピルリナが2025年のペットフード微細藻類市場シェアの最大64%を占めてリードしています。

最も速く成長している地域はどこか?

アジア太平洋は2026年から2031年にかけて6.7%のCAGRで最も速い成長を示しており、可処分所得の増加と主要都市におけるEコマース普及率の高さが後押ししています。

商業用スピルリナロットに現在標準とされている重金属検査のレベルはどの程度か?

欧州連合の安全ガイダンスでは、出荷前にカドミウム、鉛、水銀、ヒ素について誘導結合プラズマ質量分析法によるスクリーニングをすべてのバッチに対して実施することを義務付けています。

最終更新日: