動物性ペットタンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

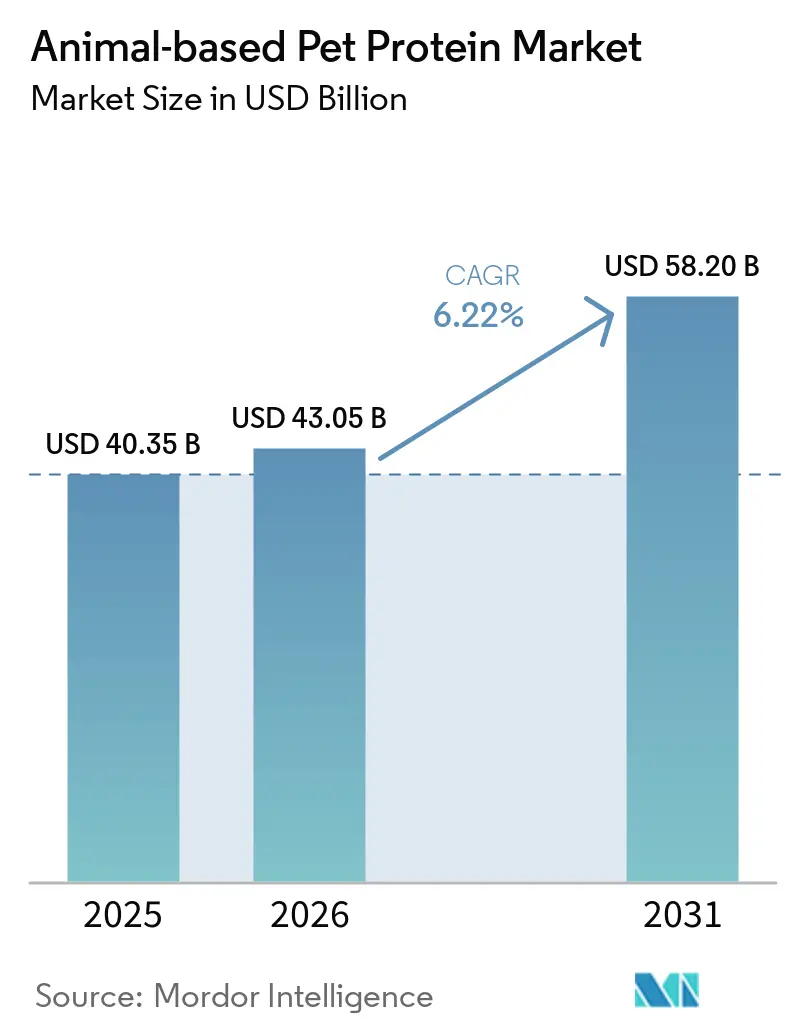

| 市場規模 (2026) | 43.05 十億米ドル |

| 市場規模 (2031) | 58.20 十億米ドル |

| 成長率 (2026 - 2031) | 6.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる動物性ペットタンパク質市場分析

動物性ペットタンパク質市場規模は、2025年の403億5,000万米ドル、2026年の430億5,000万米ドルから2031年には582億米ドルへと成長し、2026年から2031年にかけて年平均成長率6.22%を記録する見込みです。この成長は、タンパク質品質への精査の高まり、プレミアム化トレンド、そしてペットオーナーがコンパニオンアニマルを家族の一員として扱う傾向の高まりを反映した人間グレード製品としての位置づけによって牽引されています。ラベルの透明性、ライフステージ別栄養、垂直統合戦略などの要因が、数量増加を上回る価値成長に寄与しています。北米では、メーカーが規模の経済の恩恵を受ける一方、新興市場のプロセッサーは増大する中産階級の需要に応えるべく生産能力を拡大しています。競争力学は、サステナビリティ監査、動物副産物の使用に関する規制変更、コールドチェーンインフラへの投資によって影響を受けています。さらに、大手食品コングロマリットが冷凍・生食および単一タンパク質製品セグメントの機会を活用するためにニッチブランドを買収するなど、市場統合が続いています。

主要レポートのポイント

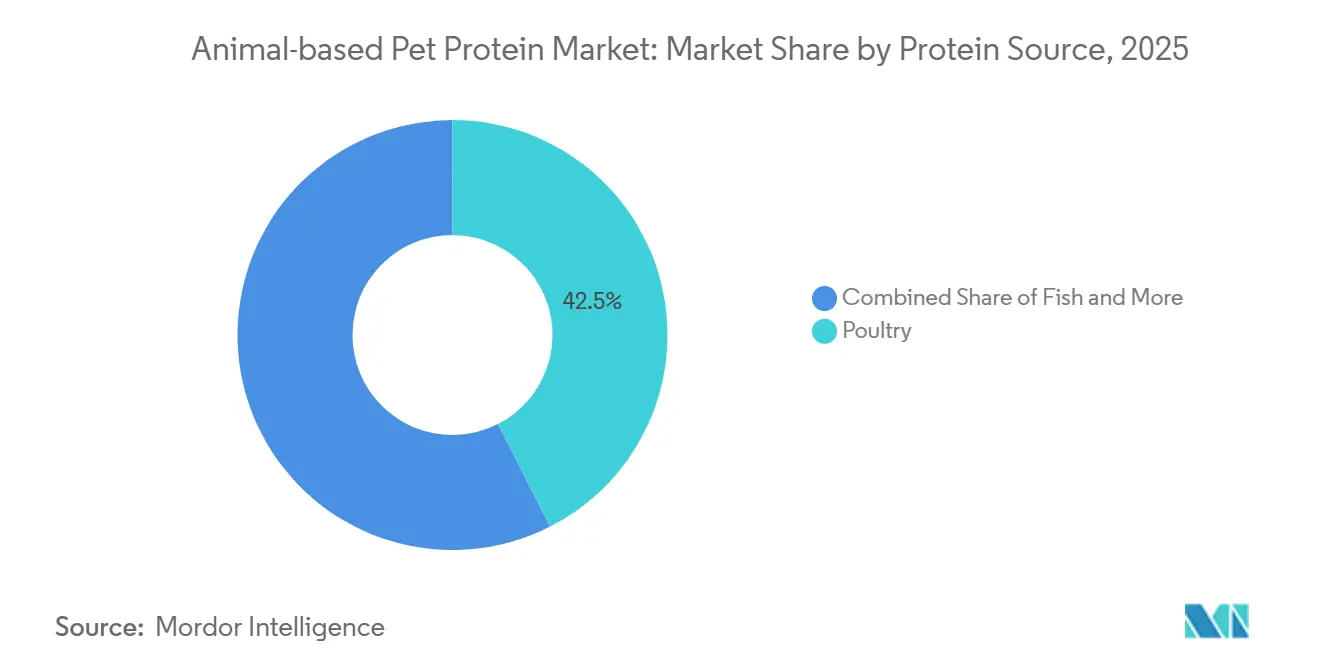

- タンパク質源別では、家禽が2025年の動物性ペットタンパク質市場シェアの最大42.5%を占め、一方で魚セグメントの動物性ペットタンパク質市場規模は2026年から2031年にかけて最速の年平均成長率9.3%で成長する見込みです。

- ペットの種類別では、犬が2025年の動物性ペットタンパク質市場シェアの最大61.0%を占め、一方で猫の市場規模は2026年から2031年にかけて最速の年平均成長率8.0%で拡大する見込みです。

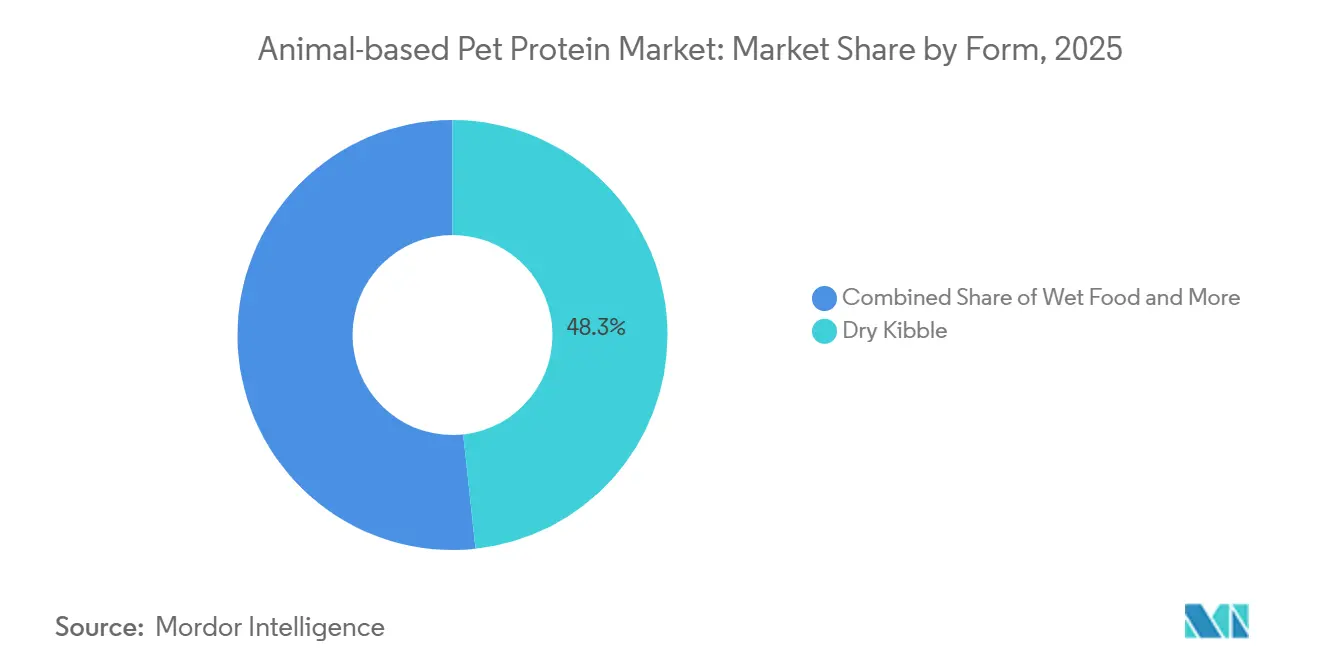

- 形態別では、ドライキブルが2025年の動物性ペットタンパク質市場規模の最大48.3%を占め、一方で冷凍・生食形態は2026年から2031年にかけて最速の年平均成長率11.9%で成長する見込みです。

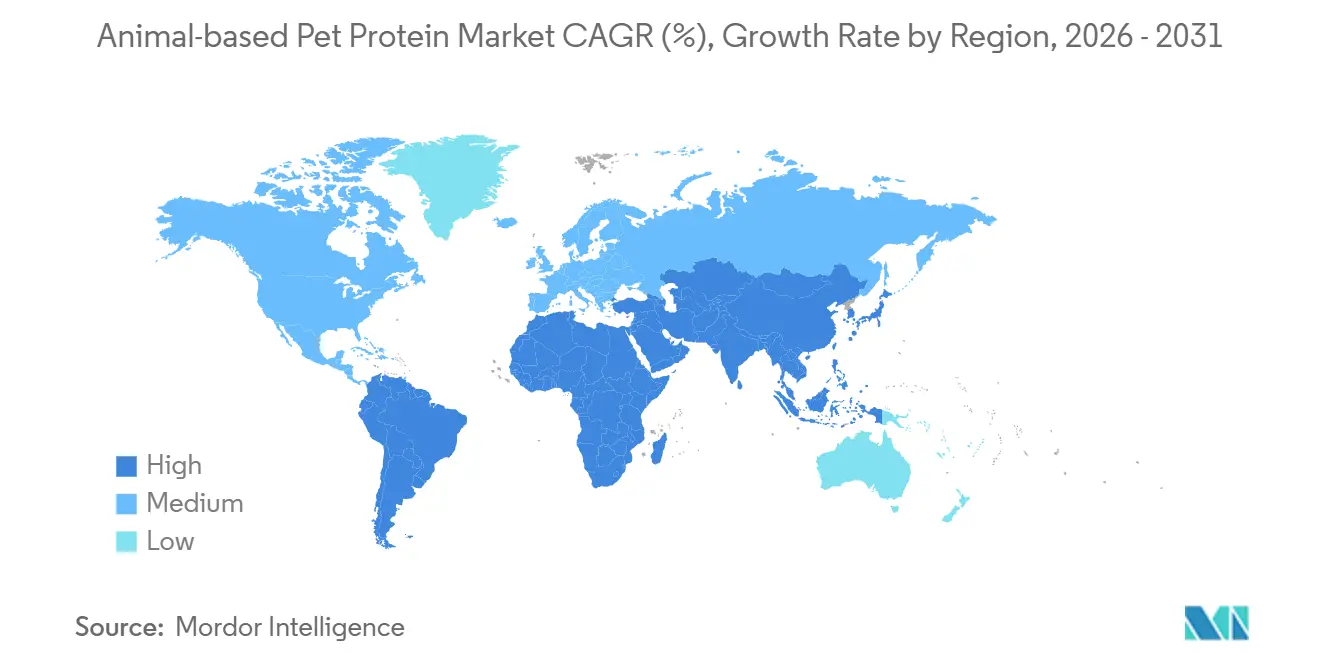

- 地域別では、北米が2025年の動物性ペットタンパク質市場シェアの最大37.8%を占め、一方でアジア太平洋市場は2026年から2031年にかけて最速の年平均成長率10.8%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の動物性ペットタンパク質市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペットの人間化によるプレミアムタンパク質食の推進 | +1.8% | 世界全体、北米および西欧で最も強い | 中期(2~4年) |

| 新興経済圏における世界的なペット飼育数の増加 | +1.5% | アジア太平洋中核部、中東および南米 | 長期(4年以上) |

| 植物性タンパク質に対する栄養上の優位性の認識 | +1.2% | 北米および欧州、アジア太平洋の初期都市部 | 中期(2~4年) |

| 高タンパク質シニアペット用フォーミュラへの需要 | +0.9% | 北米および欧州、日本およびオーストラリアでの増加 | 短期(2年以内) |

| 動物副産物のより広範な使用に対する規制上の承認 | +0.7% | 北米および一部のアジア市場 | 長期(4年以上) |

| 昆虫飼育家畜による消化率プロファイルの改善 | +0.5% | 欧州および北米のパイロット、アジア太平洋での拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペットの人間化によるプレミアムタンパク質食の推進

米国ペット製品協会によると、2024年に犬のオーナーの41%、猫のオーナーの38%がプレミアムペットフードを購入しました [1]出典:米国ペット製品協会(APPA)、「プレミアム・機能性ペットフードに関する調査インサイト」、americanpetproducts.org。このトレンドは、ペットの人間化の高まりを浮き彫りにしており、オーナーはペット栄養における品質、原材料の透明性、健康上のメリットを優先しています。鶏肉、牛肉、魚などの高品質な名称付き動物性タンパク質源を使用したプレミアムペットフード製品の人気が高まっています。プレミアム食への移行は、基本的な給餌よりも栄養を重視する傾向を反映しており、ペット1頭あたりの支出増加につながっています。この行動が動物性タンパク質原材料への需要を牽引し、動物性ペットタンパク質市場における価値主導型成長に貢献しています。

新興経済圏における世界的なペット飼育数の増加

2024年の米国農務省海外農業局によると、中国のペット数は1億2,410万頭に達し、5,260万頭の犬と7,150万頭の猫で構成されています。これは前年比でそれぞれ1.6%および2.5%の増加を示しており、新興経済圏におけるペット飼育数の急速な成長を浮き彫りにしています [2]出典:米国農務省海外農業局(USDA FAS)、「ペットフード市場アップデート2024年 – 中国」、fas.usda.gov。この拡大は、主要都市における都市化、可処分所得の増加、ライフスタイルの変化に起因しています。ペット飼育数の増加はペットフードへの支出増加につながり、市販の栄養バランスの取れた食事への需要が高まっています。ペットがコンパニオンとして重視されるようになるにつれ、特に動物性タンパク質を含む高品質でタンパク質豊富なフォーミュラへの需要が高まっています。

植物性タンパク質に対する栄養上の優位性の認識

メルク・シャープ・アンド・ドーム(MSD)獣医マニュアル(2024年)によると、犬は食事中に10種類の必須アミノ酸を必要とし、猫はさらに食事から摂取するタウリンという追加のアミノ酸を必要とします。これは、ペット栄養における完全で生物学的利用能の高いタンパク質源の重要性を強調しています。動物性タンパク質はタウリンを含む必須アミノ酸の包括的な範囲を自然に提供しますが、植物性タンパク質はこれらの栄養要件を満たすために補充が必要なことが多いです。その結果、ペットオーナーとメーカーは、食事ニーズを満たし全体的なペットの健康を促進する効率性から、動物由来のタンパク質フォーミュラをますます好むようになっています。この栄養上のメリットが動物性タンパク質への需要を高め、動物性ペットタンパク質市場におけるプレミアムポジショニングを支えています。

高タンパク質シニアペット用フォーミュラへの需要

ペットが老齢化するにつれ、特にタンパク質利用における代謝効率が低下し、高品質で消化しやすいタンパク質源への需要が高まります。これにより、老齢動物の筋肉維持、運動性、全体的な健康をサポートするために設計されたタンパク質豊富な食事へとペットフードのフォーミュラが移行しています。動物性タンパク質は、完全なアミノ酸プロファイルと高い生物学的利用能から、これらのフォーミュラに一般的に使用されています。その結果、シニアペットの増加が特化した高タンパク質食への需要を牽引しており、動物性ペットタンパク質市場のプレミアムおよび治療用ペットフードセグメントにおける動物性タンパク質原材料の重要性を強調しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性および代替タンパク質へのシフトの拡大 | −0.8% | 北米および西欧、アジア太平洋では低い | 中期(2~4年) |

| 食肉および家禽価格の変動 | −1.1% | 世界全体、北米および欧州で深刻 | 短期(2年以内) |

| 動物性タンパク質に対する小売カーボンフットプリント監査 | −0.6% | 欧州および北米、オーストラリアでのシグナル | 中期(2~4年) |

| 臓器肉の供給を制限する欧州連合の動物福祉規則 | −0.4% | 欧州、間接的な世界的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性および代替タンパク質へのシフトの拡大

持続可能で環境に優しいペットフード製品に対する消費者の嗜好が、動物性ペットタンパク質市場に顕著な課題をもたらしています。畜産生産の環境への影響に対する意識の高まりと、植物性および代替タンパク質原材料への関心の増大が、ペットフードメーカーに従来の動物由来タンパク質を超えたフォーミュラの探求を促しています。先進市場におけるビーガン、植物性、培養タンパク質ペットフード製品の成長が、環境意識の高い消費者の購買決定を徐々に形成しています。さらに、代替タンパク質イノベーションへの投資増加と小売チャネル全体での製品入手可能性の拡大が、従来の動物性タンパク質製品との競争を激化させています。

食肉および家禽価格の変動

米国農務省経済調査局によると、全国総合卸売ブロイラー価格は2024年4月に1ポンドあたり132.45セント(1ポンドあたり1.32米ドル)に上昇した後、2024年後半の四半期には1ポンドあたり約124セント(1ポンドあたり1.24米ドル)に低下しました [3]出典:米国農務省経済調査局(USDA ERS)、「畜産・酪農・家禽見通し2024年5月」、ers.usda.gov。これは短期間における大幅な価格変動を浮き彫りにしています。家禽価格のこれらの変化は、ペットフードメーカーがタンパク質調達のために同じ食肉・家禽サプライチェーンに依存しているため、ペットフード生産に使用される動物性原材料のコストに直接影響します。変動する原材料コストは価格予測可能性を低下させ、調達計画を複雑にし、メーカーにフォーミュラの調整や製品価格の引き上げを強いる可能性があります。その結果、食肉および家禽価格の変動は、原材料コストの不確実性を高め、利益率に圧力をかけることで、動物性ペットタンパク質市場の抑制要因として機能しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タンパク質源別:魚の勢いが家禽の優位性に挑戦

家禽は2025年の動物性ペットタンパク質市場シェアの最大42.5%を占め、そのコスト効率、高い嗜好性、犬と猫の両方の食事における幅広い受容性によって支えられています。その優位性は、確立されたサプライチェーンと食肉産業からの家禽副産物の安定した入手可能性によってさらに強化されています。家禽ベースのフォーミュラは、バランスの取れたアミノ酸プロファイルと手頃な価格から、マスマーケットのペットフード製品に好まれる選択肢であり続けており、メーカーが世界中のさまざまなペットフードカテゴリーで栄養基準を満たしながら競争力のある価格を維持することを可能にしています。

魚セグメントの動物性ペットタンパク質市場規模は、機能性栄養および低アレルゲン性フォーミュラへの需要増加に牽引され、2026年から2031年にかけて最速の年平均成長率9.3%で成長する見込みです。魚ベースの原材料は、特に過敏症を持つペットの間で、オメガ3脂肪酸含有量と消化上のメリットから注目を集めています。プレミアム化トレンドと皮膚、被毛、関節の健康に対する意識の高まりがこのシフトを支えています。メーカーは高マージンセグメントを獲得するために海洋ベースの製品ラインを拡大し、特化した治療用ペット栄養製品の中で魚タンパク質を主要な成長ドライバーとして位置づけています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ペットの種類別:絶対肉食動物のニーズで猫が加速

犬は2025年の動物性ペットタンパク質市場シェアの最大61.0%を占め、主に高い食物消費量と世界的に多いペット数によるものです。犬用フード製品はさまざまなライフステージにわたって高いカロリー摂取量とタンパク質含有量を必要とし、動物性タンパク質原材料への安定した需要を牽引しています。このセグメントは、異なる犬種サイズ、活動レベル、健康状態に合わせたドライ、ウェット、機能性食を含む多様な製品ラインナップの恩恵を受け、全体的な市場消費における主導的地位を維持しています。

猫セグメントの動物性ペットタンパク質市場は、動物性タンパク質への依存度が高い猫の絶対肉食動物としての性質に牽引され、2026年から2031年にかけて最速の年平均成長率8.0%で成長する見込みです。タウリンや必須脂肪酸などの猫特有の栄養ニーズに対する意識の高まりが、肉類豊富なフォーミュラへの需要を押し上げています。さらに、都市化と特に狭い居住空間でのコンパニオンアニマルとしての猫の飼育増加がこの成長に寄与しています。これらの要因が、特化したタンパク質ベースのペットフード製品における猫セグメントを重要な拡大領域として位置づけています。

形態別:冷凍・生食が常温保存の定番製品を破壊

ドライキブルは2025年の動物性ペットタンパク質市場の最大48.3%のシェアを占め、その手頃な価格、長い賞味期限、保管と給餌の容易さによって支えられています。コスト効率とまとめ買いへの適合性から、ペットオーナーに好まれる選択肢であり続けています。メーカーはこのセグメントにおいて栄養プロファイルの改善と高品質な動物性タンパク質源の組み込みによるイノベーションに注力しており、先進市場と新興市場の両方での継続的な優位性を確保しています。

冷凍・生食市場は、最小限の加工と天然ペットフード製品への需要増加に牽引され、2026年から2031年にかけて最速の年平均成長率11.9%で成長する見込みです。これらの形態は、先祖代々の給餌パターンに沿った新鮮で高タンパク質の食事を求める消費者の間でますます人気が高まっています。コールドチェーンインフラとプレミアム小売チャネルの拡大がアクセシビリティを向上させ、メーカーが差別化されたタンパク質豊富な製品で高価値の消費者セグメントをターゲットにすることを可能にしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の動物性ペットタンパク質市場において37.8%の最大シェアを占め、高いペット飼育率とペット1頭あたりの高い支出によって牽引されています。同地域は、確立されたペットフード製造インフラと畜産業からの動物性原材料の豊富な供給の恩恵を受けています。さらに、高度な小売ネットワークと獣医師主導の製品推奨が高タンパク質フォーミュラへの需要を支えています。主要業界プレーヤーの存在と、特にプレミアムおよび治療用食における継続的な製品イノベーションが、同地域の市場リーダーシップをさらに強化しています。

アジア太平洋市場は、ペット飼育数の増加と都市部人口の可処分所得の増加に支えられ、2026年から2031年にかけて最速の年平均成長率10.8%で成長する見込みです。拡大する中産階級の人口動態と変化するライフスタイルが、特にタンパク質豊富な食事を中心とした市販ペットフードの採用を促進しています。組織化された小売とeコマースチャネルの成長が製品アクセシビリティを向上させています。地域のメーカーもパートナーシップと加工能力への投資を通じてサプライチェーンを強化し、増大する需要に応えるための動物性タンパク質原材料のより高い生産を可能にしています。

欧州では、進化するサステナビリティフレームワークが家禽や魚などの低排出動物性タンパク質の使用を促進しており、動物性原材料への需要を牽引し続けています。南米では、ペット飼育数の増加と生産能力の向上が市場成長に寄与しており、アルゼンチンとチリがプレミアムペットフード用フィッシュミールの供給を強化しています。国際貿易センター(ITC)トレードマップデータ(2024年)によると、サウジアラビアは2024年に28,000メートルトンの犬猫用フードを輸入し、前年比35%増となっており、中東における市販ペットフードへの需要増加を示しています。アフリカは新興市場であり、流通ネットワークの改善に支えられた段階的な採用が進んでいます。

競合状況

市場は中程度に集中しており、Mars, Incorporated、Nestlé Purina PetCare Company、Hill's Pet Nutrition Inc.、Blue Buffalo Company, Ltd.(General Mills, Inc.)、Diamond Pet Foods Inc.(Schell & Kampeter Inc.)などの主要プレーヤーが強固な地位を維持しています。これらの企業は、多様化した製品ポートフォリオと広範な流通ネットワークを活用して市場プレゼンスを維持しています。生産能力の拡大と原材料サプライチェーンの確保に向けた取り組みが、動物性タンパク質原材料の安定した供給を確保するために重点的に行われています。

企業が高タンパク質、機能性、最小限の加工フォーミュラにおける製品イノベーションを重視するにつれ、競争が激化しています。メーカーは消費者の期待に応えるために調達の透明性と原材料品質を優先しています。新興市場への拡大やサプライチェーンインフラの強化などの戦略が、成長機会を活用するために採用されています。さらに、プライベートラベルおよび地域プレーヤーがコスト競争力のある代替品を提供することで市場シェアを獲得しており、世界および地域市場全体にわたってダイナミックで競争的な状況に貢献しています。

Nestlé Purina PetCare Companyは、ブラジルのヴァルジェオンにあるペットフード製造施設の拡張に3億7,000万スイスフラン(4億7,000万米ドル)の投資を発表しました。この拡張は、ウェットペットフードの生産能力を増加させ、再生可能エネルギーを活用した持続可能な操業を支援することを目的としています。このイニシアチブは、ラテンアメリカにおける高タンパク質・動物性ペットフード製品への増大する需要に対応するために設計されています。さらに、この投資はサプライチェーン効率と地域流通能力を改善し、強化された生産能力とサステナビリティ重視の生産慣行を通じて同社の競争的地位を強化することが見込まれています。

動物性ペットタンパク質産業リーダー

Mars, Incorporated

Nestlé Purina PetCare Company

Hill's Pet Nutrition Inc.

Blue Buffalo Company, Ltd. (General Mills, Inc.)

Diamond Pet Foods Inc. (Schell & Kampeter Inc.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Mars, Incorporatedはカナダのオンタリオ州にある製造施設のアップグレードと拡張に1億8,000万カナダドル(1億3,100万米ドル)を割り当てました。この投資はペット栄養生産能力の強化と操業サステナビリティの改善を目的としています。

- 2025年7月:Mars, Incorporatedは製造ネットワークの強化のために米国に20億米ドルを投資しました。これには、動物性ペットフードの生産能力を増加させサプライチェーン効率を向上させるためのRoyal Canin生産施設の拡張が含まれます。

- 2025年6月:General Mills, Inc.はBlue Buffalo Company, Ltd.の「Love Made Fresh」レンジを発売することでプレミアムペットフードの提供を拡大しました。さらに、PetSmartとの小売パートナーシップを通じてEdgard & Cooper製品を米国に導入し、新鮮な動物性タンパク質ベースのペット栄養市場における地位を強化しました。

世界の動物性ペットタンパク質市場レポートの調査範囲

動物性ペットタンパク質とは、家禽、魚、牛肉、豚肉、羊肉などの動物源から得られるタンパク質を指し、ペットフードのフォーミュラに使用されます。ペットの成長、筋肉発達、全体的な健康に必要な必須アミノ酸と栄養素を供給します。これらのタンパク質は、植物性オプションと比較して優れた消化率と栄養の完全性から、市販のペットフード製品に一般的に使用されています。動物性ペットタンパク質市場レポートは、タンパク質源(家禽、魚、牛肉、豚肉、羊肉、その他のタンパク質源)、ペットの種類(犬、猫、その他のペット)、形態(ドライキブル、ウェットフード、セミモイスト、冷凍・生食、パウダー・濃縮物)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 家禽 |

| 魚 |

| 牛肉 |

| 豚肉 |

| 羊肉 |

| その他 |

| 犬 |

| 猫 |

| その他 |

| ドライキブル |

| ウェットフード |

| セミモイスト |

| 冷凍・生食 |

| パウダー・濃縮物 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| タンパク質源別 | 家禽 | |

| 魚 | ||

| 牛肉 | ||

| 豚肉 | ||

| 羊肉 | ||

| その他 | ||

| ペットの種類別 | 犬 | |

| 猫 | ||

| その他 | ||

| 形態別 | ドライキブル | |

| ウェットフード | ||

| セミモイスト | ||

| 冷凍・生食 | ||

| パウダー・濃縮物 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

動物性ペットタンパク質市場の現在の規模はどのくらいですか?

動物性ペットタンパク質市場規模は2025年に403億5,000万米ドルと評価されました。

コンパニオンアニマルの食事において最も急速に成長しているタンパク質源はどれですか?

魚タンパク質の市場規模は2026年から2031年にかけて最速の年平均成長率9.3%を記録する見込みです。

動物性ペットタンパク質市場において犬用フードが占めるシェアはどのくらいですか?

犬は2025年の動物性ペットタンパク質市場シェアの最大61.0%を占めました。

将来の成長をリードする地域はどこですか?

アジア太平洋は2026年から2031年にかけて最速の年平均成長率10.8%で成長すると予測されています。

最終更新日: