ペットフード原材料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

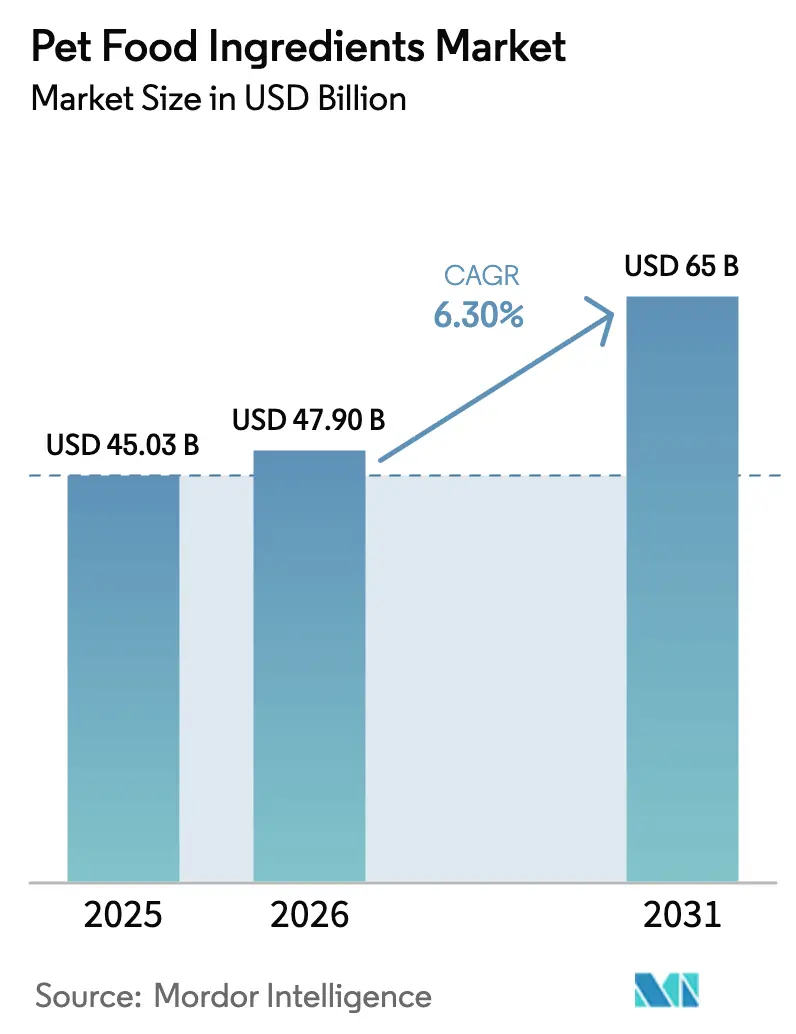

| 市場規模 (2026) | 47.90 十億米ドル |

| 市場規模 (2031) | 65 十億米ドル |

| 成長率 (2026 - 2031) | 6.30% CAGR |

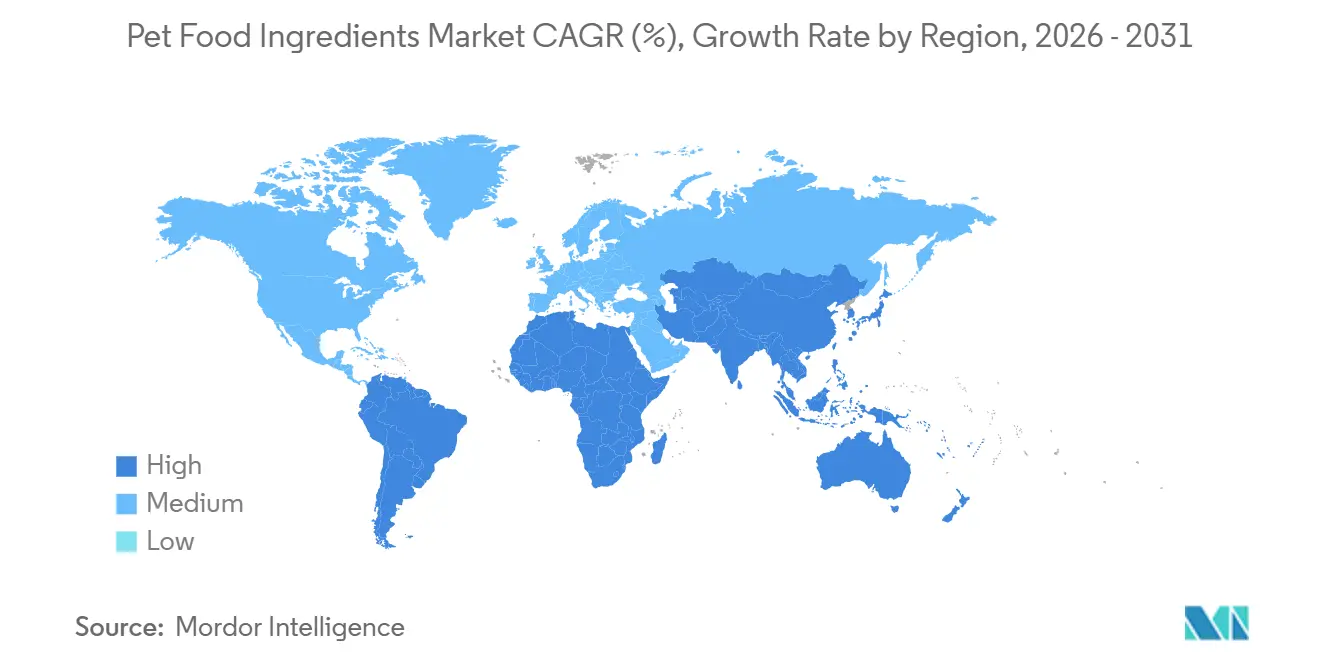

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペットフード原材料市場分析

ペットフード原材料市場規模は2025年に450億3,000万米ドルと評価され、2026年の479億米ドルから2031年には650億米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は6.30%です。プレミアム化の加速、新規タンパク質に対する規制承認の拡大、トレーサブルな原材料へのサプライチェーンのシフトが収益を押し上げています。北米は2025年も引き続き収益リーダーの地位を維持しており、消費者がヒューマングレードのソリューションを好む傾向が続いています。一方、アジア太平洋地域は所得の向上、安全基準の近代化、電子商取引の急速な普及により、成長ペースをリードしています。原材料サプライヤーは、若いペットオーナーに響くクリーンラベルの訴求を中心に調達モデルを再構築しており、穀物やレンダリングミールのコスト変動が引き続き昆虫、豆類、精密発酵を活用した代替品への関心を高めています。競争の激しさは中程度であり、エキゾチックペット、機能性添加物、直販型フレッシュダイエットを対象とするニッチなイノベーターには参入余地が残されています。

主要レポートのポイント

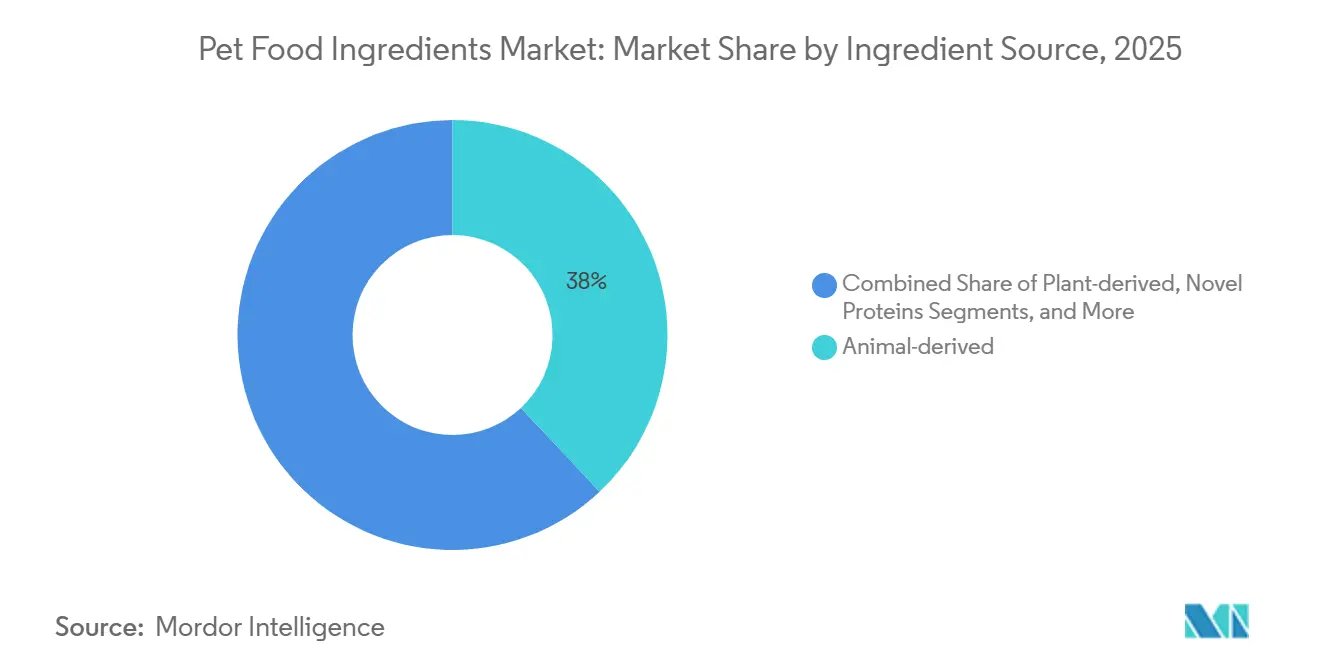

- 原材料源別では、動物由来タンパク質が2025年のペットフード原材料市場シェアの38%をリードし、昆虫由来の新規タンパク質は2031年にかけて年平均成長率12.4%で拡大すると予測されています。

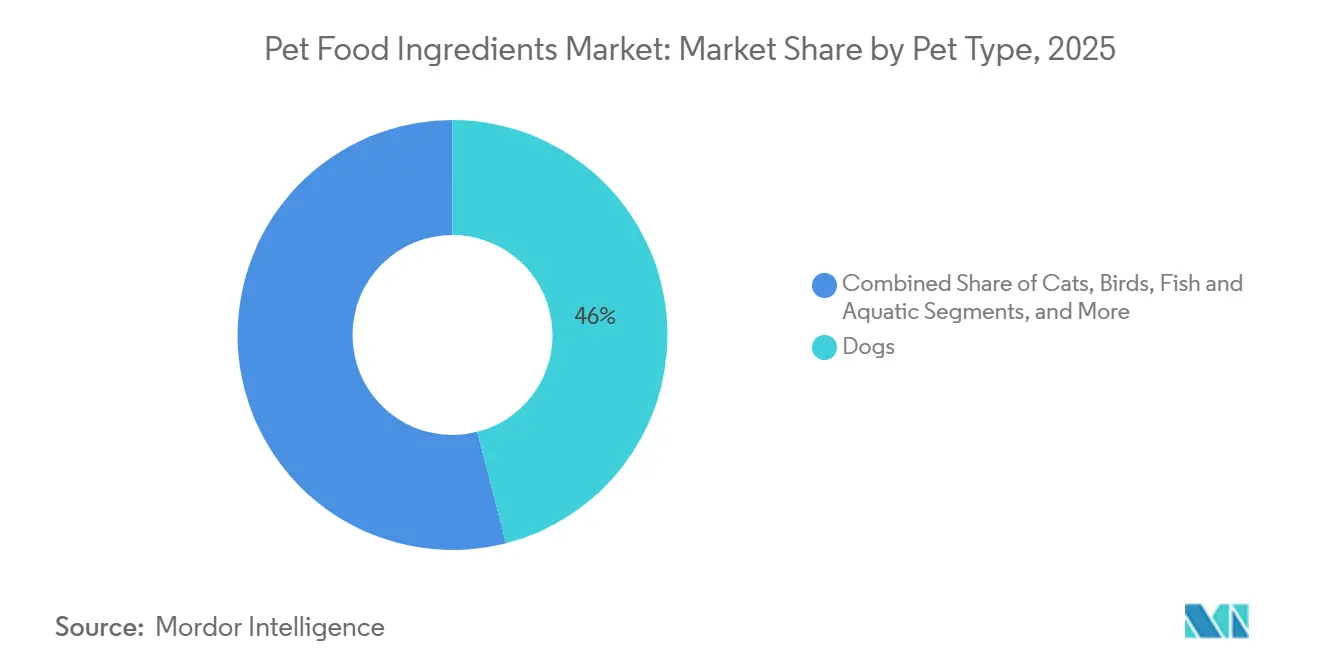

- ペットの種類別では、犬が2025年のペットフード原材料市場規模の46%を占め、爬虫類およびエキゾチックペットは2031年にかけて年平均成長率9.7%で増加すると予測されています。

- 用途別では、ドライキブルが2025年のペットフード原材料市場規模の42%を占め、生・フレッシュ・フリーズドライ形式は2031年にかけて年平均成長率11.2%で成長すると予測されています。

- 地域別では、北米が2025年に34%の収益シェアを獲得し、アジア太平洋地域は2031年にかけて年平均成長率8.9%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のペットフード原材料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムおよびヒューマングレードのペットフード発売の急増 | +1.2% | 北米および欧州、都市部アジア太平洋への波及 | 中期(2〜4年) |

| 直販型フレッシュダイエットへの移行加速 | +0.9% | 北米が中心、西欧へ拡大 | 短期(2年以内) |

| レンダリング不使用のクリーンラベルサプライチェーンの拡大 | +0.7% | 北米および欧州、新興市場での普及は限定的 | 中期(2〜4年) |

| 新規タンパク質のスケールアップに向けたベンチャー投資の増加 | +1.0% | 欧州および北米に集中したグローバル展開 | 長期(4年以上) |

| 米国および欧州における昆虫由来ペットフードの規制緩和 | +1.1% | 欧州および北米、アジア太平洋での初期パイロット | 中期(2〜4年) |

| アミノ酸コスト曲線を低下させるための精密発酵の採用 | +0.8% | 北米および欧州主導のグローバル展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムおよびヒューマングレードのペットフード発売の急増

ペットオーナーはコンパニオンアニマルをますます家族の一員として扱い、人間の食品基準を反映した原材料を求めるようになっています。The Honest KitchenやOpen Farmなどのブランドは、USDA検査済みの食肉や有機野菜を調達し、レンダリング副産物を排除しています。この戦略により、サプライヤーは監査証跡の提供、非遺伝子組み換えプロジェクトおよびUSDAオーガニック認証の取得、農場から食器まで原産地を検証するブロックチェーンシステムへの投資が求められています。2025年の調査では、米国の犬のオーナーの62%が原材料の透明性を価格よりも重視していることが示されており、これは2020年から14ポイント上昇しています[1]出典:米国ペット製品協会、「ペット産業市場規模および飼育統計」、americanpetproducts.org。プレミアムフォーミュラは通常、マスマーケット製品より20%〜30%高い小売価格が設定されており、原材料ベンダーはクリーンラベルとトレーサブルな産地を保証する分離されたサプライチェーンの構築に動機付けられています。文書化要件は低コストのコモディティサプライヤーへの参入障壁を高め、小ロットのヒューマングレード原材料を扱う専門プロセッサーにとってのホワイトスペースを生み出しています。透明性が当然の前提となる中、エンドツーエンドの完全性を証明するブランドはロイヤルティを強化し、価格決定力を高めています。

直販型フレッシュダイエットへの移行加速

The Farmer's Dog、Ollie、Nom Nomなどのサブスクリプションブランドは、押し出し加工の熱に耐えられない最小限に加工された食肉、野菜、機能性パウダーを使用した冷蔵食事を宅配しています。Ingredionは2025年に低温加工デンプンの売上が前年比40%増加したと報告しており、フォーマットの勢いを裏付けています。フレッシュダイエットの短い賞味期限は、冷蔵ネットワークを持つ地域サプライヤーを優遇し、グローバルなコモディティレンダラーから近隣の家禽加工業者や野菜の共同包装業者へとマージンを再分配しています。小規模な厨房における自動化の進展により、都市近郊の生産拠点が実現し、迅速なターンアラウンドタイムを満たしながら輸送排出量を削減しています。このフォーマットの栄養面でのポジショニングは、体重管理と消化性の訴求を強化し、従来のキブルに対する競争優位性を高めています。

レンダリング不使用のクリーンラベルサプライチェーンの拡大

プレミアムブランドはミートミールや動物副産物をますます排除し、USDA検査済み施設から直接ホールマッスルカットや内臓を調達しています。Tyson Foodsは2025年にペットフードフォーミュレーター向けに骨なし鶏胸肉とレバーのラインを立ち上げ、このセグメントに参入しました。レンダリング不使用モデルは原材料コストを15%〜25%増加させますが、シングルソースタンパク質に関するマーケティングの語り口が富裕層消費者の間でプレミアム価格を正当化しています。「謎の肉」を排除することでラベルの明確性が向上し、顧客が原材料表示を精査する電子商取引チャネルにおける重要な差別化要因となっています。複数種の食肉処理場とのパートナーシップを確保したサプライヤーは、ボリューム面での優位性を獲得し、人間用とペット用の需要変動に応じて供給を柔軟に調整できます。ただし、原材料コストの上昇はマージンを圧迫し、目標小売価格を達成するための慎重な分量設定が必要となります。

米国および欧州における昆虫由来ペットフードの規制緩和

欧州食品安全機関はミールワーム、イエコオロギ、アメリカミズアブをペットフード用途に承認し、米国食品医薬品局は一般的に安全と認められる(GRAS)ステータスを付与しました。これらの承認により、両地域で年間30億米ドルを超えるアドレサブル市場が開放されます。昆虫タンパク質は牛肉と比較して土地使用量が90%少なく、水使用量が80%少ないため、ブランドが企業の炭素目標を達成するのに役立ちます。米国飼料管理官協会の栄養プロファイルへの準拠により、昆虫が完全な食事を提供できることが確認され、フォーミュレーションに関する懸念が払拭されています。規制の勢いは、契約製造業者が専用の昆虫取り扱いラインを追加することを促し、新興ブランドへの参入障壁をさらに低下させています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鳥インフルエンザ(AI)発生後の家禽副産物における供給不確実性 | -0.8% | 北米および欧州、アジア太平洋への散発的な影響 | 短期(2年以内) |

| 植物由来製品に影響を与える穀物価格の変動 | -0.6% | 輸入依存地域で深刻なグローバル展開 | 短期(2年以内) |

| 培養タンパク質の表示に関する規制上の曖昧さ | -0.4% | 北米および欧州、アジア太平洋への影響は最小限 | 中期(2〜4年) |

| 遺伝子組み換え微生物タンパク質に対する消費者の懐疑心 | -0.5% | 北米および欧州、アジア太平洋では影響が少ない | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鳥インフルエンザ(AI)発生後の家禽副産物における供給不確実性

2024年および2025年の鳥インフルエンザの発生により家禽副産物の供給が減少し、より高価な豚肉や魚粉への代替が促されました。米国農務省はH5N1が15州にわたって確認され、2,000万羽以上の鳥が殺処分されたことを確認しました[2]出典:米国農務省、「鳥インフルエンザ」、aphis.usda.gov。Darling Ingredientsは、バイオセキュリティプロトコルが工場へのアクセスを制限したため、2025年に家禽脂肪の量が12%減少したと報告しました。レンダリングされた家禽ミールが低コストフォーミュレーションの基盤となっているため、コモディティキブルメーカーがマージン圧迫を最も強く感じました。多様化されたタンパク質や新規昆虫を使用するプレミアムブランドはショックをより容易に吸収し、柔軟な調達契約の価値を浮き彫りにしました。3〜5年ごとに発生する定期的なアウトブレイクは繰り返しリスクをもたらし、不足を軽減するための在庫バッファーや先物契約の活用を促しています。

植物由来製品に影響を与える穀物価格の変動

小麦と大豆の先物価格は、アルゼンチンの干ばつとロシアの輸出規制により、2024年1月から2025年12月にかけてそれぞれ18%と22%上昇しました。ADMは、顧客が高騰した穀物契約の締結を避けたため、2025年第3四半期にペットフードの注文が遅延したことを開示しました。コスト上昇は小麦グルテンやコーングルテンミールに波及し、穀物を多用するキブルメーカーのマージンを圧迫しています。エンドウ豆やひよこ豆などの豆類濃縮物は穀物市場との相関が低いため部分的なヘッジとなりますが、再フォーミュレーションには消化性試験と嗜好性調整が必要であり、普及を遅らせています。穀物の垂直統合や複数年のヘッジプログラムを持つ企業は、スポット購入者よりも価格変動に強く、サプライチェーンの規律の重要性を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料源別:新規タンパク質がコスト曲線を破壊

動物由来原材料は2025年に38%のシェアでペットフード原材料市場を牽引し、コスト効率の高いタンパク質を提供する家禽ミールに支えられています。昆虫由来の新規タンパク質に関連するペットフード原材料市場規模は、規制承認とベンチャー投資の加速によりスケールが拡大し、2031年にかけて年平均成長率12.4%で拡大すると予測されています。ProtixとInnovafeedは、生産コストを大幅に削減しリードタイムを短縮するアメリカミズアブのキャンパスを建設中です。エンドウ豆やひよこ豆の濃縮物を含む植物由来原材料は、低炭素強度とグレインフリー訴求との相性の良さから支持されています。プレバイオティクス、プロバイオティクス、オキアミ由来のオメガ3などの機能性添加物は、消化器系と皮膚の健康が主要な購買動機であり続けることから、格別の注目を集めています。

コモディティの牛肉や豚肉のミールは価格重視のキブルには適していますが、プレミアム購買層の間では「謎の肉」という否定的な認識に悩まされています。Aker BioMarineとOmega Proteinの海洋油は、シニアおよび治療食向けに高レベルのEPAとDHAを提供しています。乳製品副産物、植物油、果物パウダーは、風味、必須脂肪酸、食物繊維、抗酸化物質を供給することでフォーミュレーションを補完しています。レンダリングミールのコストが疾病発生とともに変動する中、フォーミュレーターはますます新規タンパク質を持続可能性の観点だけでなく、コスト予測可能性の向上という観点からも評価するようになっています。ペットフード原材料市場は、価格最適化を追求するバリュー層と、透明性の高い多機能原材料を活用してプレミアム価格を正当化するプレミアム層へと二極化が進んでいます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:フリーズドライ形式がプレミアム層の需要を獲得

ドライキブルは棚での安定性と低コストにより2025年の収益の42%を占めました。ウェットまたは缶詰食品は、より柔らかい食感を必要とする猫や高齢犬を主な対象として、大きなシェアを維持しました。生・フレッシュ・フリーズドライ用途に関連するペットフード原材料市場規模は、最小限に加工された高タンパク質ダイエットを推進するStella and Chewy'sやThe Farmer's Dogなどのブランドに牽引され、2031年にかけて年率11.2%で成長すると予測されています。おやつとスナックは市場の注目すべきシェアを占め、獣医用ダイエットは臨床指導のもとで肥満、腎臓、アレルゲンの問題に対処することで力強い成長を示しました。

フリーズドライは合成保存料を使用せずに栄養素を保持し、クリーンラベルの要件を満たしながら再水和前の便利な棚保存を可能にします。骨スープパウダーやオキアミオイルなどのサプリメントやトッパーは、オーナーが基本食に機能性ブーストを加えてカスタマイズするにつれて拡大し続けています。フォーマットの多様化により、メーカーは価格帯を細分化し、おやつで初めての購入者を引き付けてからフレッシュ完全食へのアップセルを図ることができます。コールドチェーン物流が改善しサブスクリプションサービスが普及するにつれて、生・フレッシュダイエットは富裕層の都市部でキブルのシェアを侵食していくでしょうが、マスマーケットの小売業者はエントリーレベルの価格帯において押し出し加工フォーマットに引き続き依存するでしょう。

ペットの種類別:エキゾチックカテゴリーがニッチな成長を牽引

犬は2025年の需要の46%を占め、より多いカロリー摂取量と文化的な人気を反映しています。猫が次に大きなセグメントとして続きましたが、爬虫類、両生類、無脊椎動物を含むエキゾチックペットは2031年にかけて年率9.7%で成長しています。フトアゴヒゲトカゲやヒョウモントカゲモドキのオーナーは、ビタミンD3とカルシウムで強化された昆虫豊富な食事を求めており、これはアメリカミズアブミールサプライヤーに特化した仕様です。鳥のオーナーは羽毛をサポートするためにオメガ3とカロテノイドで強化された種子ブレンドに注目し、魚の愛好家は体色を向上させるオキアミとスピルリナのサプリメントを購入しています。ウサギやモルモットなどの小型哺乳類は、チモシー牧草を含む高繊維ペレットを必要とし、この用途はIngredionの結合デンプンから恩恵を受けています。

マージン拡大の機会は、爬虫類や観賞魚フォーミュラなど、競合が少なく高価格を維持できる専門セグメントにあります。オンラインフォーラムやソーシャルメディアグループがニッチな要件を増幅させ、フォーミュレーションを調整できる機動力のあるブランドに有利な迅速なフィードバックループを生み出しています。犬と猫は引き続き量の中心を担いますが、多様化されたポートフォリオはリスクを軽減し、スペースが少なく騒音管理が不要な小型ペットへの都市部の嗜好の高まりを取り込みます。このトレンドは、マンション生活や晩婚化という人口動態の変化と一致しており、エキゾチックペットの飼育を高める要因となっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の売上の34%を占め、米国の大規模なコンパニオンアニマル飼育頭数と明確に定義された米国食品医薬品局および米国飼料管理官協会の規制に支えられています[3]出典:米国食品医薬品局、「動物用食品および飼料」、fda.gov。成長はプレミアムおよび新規タンパク質セグメントに集中しており、ヒューマングレードおよびフレッシュサブスクリプションブランドが都市部の流通を拡大しています。カナダもこれらのトレンドを反映していますが、メキシコは価格重視の傾向が続き、地元産穀物を使用したドライキブルに依存しています。予測期間を通じた同地域の年平均成長率は、量的な爆発的成長ではなく、成熟した基盤にアップスケールカテゴリーの利益が加わることを反映しています。欧州は2025年に大きなシェアを維持しており、ドイツ、英国、フランスにおける高い一人当たりペット飼育率に支えられています。欧州食品安全機関の承認が昆虫タンパク質の普及を促進し、ProtixとYnsectが商業規模でアメリカミズアブおよびミールワームミールを市場に投入できるようになりました[4]出典:欧州食品安全機関、「昆虫タンパク質承認」、efsa.europa.eu。

アジア太平洋地域は最も成長が速い地域であり、2031年にかけて年率8.9%で拡大しています。中国の2024年改訂ペットフード安全基準はラベリングおよび原材料基準を厳格化し、外国投資と国内ブランドの高度化を促進しています。日本の高齢化するペット人口はグルコサミンなどの関節サポート添加物を好み、韓国のミレニアル世代のオーナーはフリーズドライダイエットを急速に採用しています。インドおよび東南アジアは可処分所得の上昇とともに初期段階の普及曲線を示しており、大きな上昇余地があります。同地域の分散した流通と規制の多様性はローカライズされた戦略を必要としますが、複雑さを乗り越えられるサプライヤーには格別の利益をもたらします。

南米は、ブラジルの回復する経済と犬の飼育頭数の増加に牽引され、力強い成長が予測されています。原材料の輸入により製造業者は外国為替変動にさらされており、地域での豆類および動物タンパク質生産への動機付けとなっています。中東市場は、増加する外国人居住者コミュニティとペットに対する文化的態度の緩和により着実に拡大しています。アフリカの年平均成長率は都市化と南アフリカ、ナイジェリア、ケニアにおける新興中産階級に起因していますが、コールドチェーンの不備によりドライキブルが引き続き主流となっています。

競合環境

ペットフード原材料市場は中程度の集中度を示しています。Cargill Incorporated、Archer Daniels Midland Company、Darling Ingredientsは、家畜レンダリングネットワークとグローバルなコモディティ取引を活用してコストリーダーシップを維持しています。専門プレーヤーのBASF SE、DSM-Firmenich AG、Symriseは、ビタミン、カロテノイド、嗜好性向上剤において高マージンのニッチを占め、フォーミュレーションのノウハウと技術サービスを活用してロックインを生み出しています。ベンチャー支援の破壊的企業ProtixとInnovafeedは昆虫タンパク質を急速にスケールアップし、既存企業のコスト構造に挑戦し、サステナビリティ重視の契約を獲得しています。

戦略的な動きとしては、Tyson Foodsがペットグレードの骨なし鶏肉を立ち上げ、以前はレンダラーに流れていた価値を取り込む垂直統合が挙げられます。Cargill Incorporatedが2024年にVeramarisを買収し、水産養殖およびペット用途向けの藻類由来オメガ3オイルを確保するという水平統合も続きました。特許出願は発酵と昆虫飼育に集中しており、Evonikが主要な微生物リジン特許を保有しています。既存企業の規制専門知識と給餌試験への資金調達能力は参入障壁として機能しており、小規模な競合他社は契約研究機関とのパートナーシップを通じてこれを軽減しています。

今後の競争は、トレーサビリティプラットフォーム、コールドチェーンの最適化、機能性原材料の開発に焦点が当たるでしょう。関節の健康のためのオキアミ由来リン脂質など、サステナビリティ指標と具体的な健康効果を組み合わせた企業が価格決定力を獲得するでしょう。逆に、コモディティレンダリングミールのみに依存するサプライヤーは、疾病発生と消費者認識の課題がその価値提案を損なうにつれてシェアを失う可能性があります。

ペットフード原材料業界リーダー

Cargill Incorporated

Darling Ingredients

Tyson Foods

BASF SE

Archer Daniels Midland Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:BioCraft Pet Nutritionが細胞培養マウス肉のEU登録を取得し、欧州における猫用食品への実験室培養原材料の初の商業利用となりました。

- 2024年12月:General Millsがホワイトブリッジ・ペット・ブランズを買収し、原材料調達能力を強化するとともにプレミアム製品ラインナップを拡大しました。

- 2024年4月:動物栄養ソリューションプロバイダーのWilbur-Ellis Nutrition, LLCが、コロラド州ボルダーを拠点とする発酵ベースの動物タンパク質生産を専門とするBond Pet Foods, Inc.と提携し、ペットフード用途向けの原材料開発に取り組みました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、ペットフード原材料市場を、基準年中に商業ペットフードメーカーに供給される動物、植物、合成原材料、タンパク質、脂肪、炭水化物、機能性添加物、嗜好性向上剤の世界的な価値として定義しています。

完成ペットフード、小売獣医用ダイエット、および家畜専用の飼料添加物は除外しています。

セグメンテーション概要

- 原材料源別

- 動物由来

- 家禽タンパク質および脂肪

- ミートミール(牛肉、豚肉)

- 魚および海洋原材料

- 乳製品誘導体およびホエイ

- 副産物およびトリミング

- 植物由来

- 穀物および穀物誘導体

- 豆類および豆類濃縮物

- 油糧種子および植物油

- 果物および野菜パウダー

- 新規タンパク質

- 昆虫由来タンパク質

- 培養・細胞由来タンパク質

- 微生物および藻類タンパク質

- 機能性添加物

- プレバイオティクスおよびプロバイオティクス

- ビタミンおよびミネラル

- 特殊脂肪および油

- フレーバーおよび嗜好性向上剤

- 動物由来

- ペットの種類別

- 犬

- 猫

- 鳥

- 魚および水生

- 小型哺乳類

- 爬虫類およびエキゾチック

- 用途別

- ドライキブル

- ウェット/缶詰

- おやつとスナック

- 生・フレッシュおよびフリーズドライ

- 獣医用ダイエット

- サプリメントおよびトッパー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- アフリカその他

- 北米

詳細な調査方法とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア全域のレンダリング担当役員、植物タンパク質フォーミュレーター、プレミックスブレンダー、調達マネージャーにインタビューを実施しました。これらの対話により、配合率、契約リードタイム、新規タンパク質が主流レシピに参入するペースが検証されました。

デスクリサーチ

USDA GATSの出荷データ、FAO STATのコモディティバランス、ユーロスタットの飼料材料コード、米国飼料管理官協会の原材料リスト、ペットフード協会のコストトラッカーなどの公開情報源から始め、量を算定し典型的な価格帯を確立しました。企業の10-K、投資家向け資料、業界紙が収益の内訳と生産能力の手がかりを提供しました。D&B Hoovers(企業財務)やDow Jones Factiva(取引ニュース)などの有料ライブラリが所有権と価格のギャップを埋めるのに役立ちました。ここで挙げた情報源は例示的なものであり、データの確認と明確化には多数の追加オープンデータセットが活用されました。

市場規模算定と予測

世界のペットフード生産量(トン)から始め、原材料コストシェアを乗じ、地域別フォーミュレーションミックスで調整するトップダウン構造を適用しています。サプライヤーの集計と平均販売価格×量のサンプルがボトムアップの妥当性確認として機能しています。主要変数には、犬と猫の飼育頭数の成長、ミートミール価格指数、デンプン代替比率、タンパク質イノベーション採用曲線、為替変動が含まれます。多変量回帰がこれらのドライバーを2030年まで延長し、専門家と合意した境界シナリオが断片的なボトムアップデータを補完しています。

データ検証と更新サイクル

アウトプットは貿易統計および上場企業のセグメント収益に対する分散スクリーンを通過します。シニアレビュアーが承認し、レポートは12ヶ月ごとに更新され、重要なイベントの後には中間フラッシュが提供されるため、クライアントは常に最新の見解を受け取ることができます。

Mordorのペットフード原材料ベースラインが信頼性を誇る理由

各社が異なる原材料の区分、価格参照、更新頻度を選択するため、公表された推計はしばしば乖離します。

バイオ燃料向けの農業副産物が計上される場合、流通業者のマークアップが含まれる場合、または基準年がシフトする場合に乖離が拡大します。Mordorは2025年にペットフード工場に投入される原材料に厳密に準拠し、為替レートを四半期ごとに再調整しており、ベンチマークを安定かつ最新の状態に保っています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な乖離要因 |

|---|---|---|

| 505億米ドル(2025年) | ||

| 604億8,000万米ドル(2023年) | グローバルコンサルタントA | おやつ向けサプリメントを含み、基準年が2年古い |

| 342億米ドル(2023年) | グローバルコンサルタントB | 添加物のみを計上し、コアタンパク質を除外 |

| 668億米ドル(2024年) | 業界誌C | 流通業者のマークアップと部分的な二重計上が混在 |

この比較は、Mordorの厳格なスコープ選択、年次更新、多層的な検証が、意思決定者が信頼できるバランスの取れた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

ペットフード原材料市場の現在の規模はどのくらいですか?

市場は2026年に479億米ドルの規模となっています。

ペットフード原材料市場はどのくらいの速さで成長すると予測されていますか?

2026年から2031年にかけて年平均成長率6.30%で拡大すると予測されています。

最も速い成長ポテンシャルを示す原材料セグメントはどれですか?

昆虫由来の新規タンパク質は2031年にかけて年平均成長率12.4%で増加すると予測されています。

直販型フレッシュダイエットが原材料需要に影響を与えているのはなぜですか?

フレッシュダイエットは高温押し出し加工を避けるため、ヒューマングレードの食肉、低温加工デンプン、機能性パウダーへの需要を促進しています。

鳥インフルエンザの発生は原材料調達にどのような影響を与えましたか?

発生により家禽副産物の入手可能性が低下し、コストが上昇し、フォーミュレーターが代替タンパク質を採用するよう促されました。

最終更新日: