植物性ペットフード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 17.06 十億米ドル |

| 市場規模 (2031) | 26.09 十億米ドル |

| 成長率 (2026 - 2031) | 8.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる植物性ペットフード市場分析

植物性ペットフード市場規模は、2025年のUSD 156億7,000万、2026年のUSD 170億6,000万から、2031年にはUSD 260億9,000万に拡大し、2026年~2031年の期間にCAGR 8.87%を記録する見込みです。植物性ペットフード市場は、ペットオーナーが自身の食品基準をコンパニオンアニマルにも適用するようになり、よりクリーンなラベル、明確な原材料開示、健康と持続可能性に関する個人的な価値観に沿った製品を求めるにつれて前進しています。また、植物性フォーミュラが肉アレルギーの疑いや敏感な胃を持つ犬に対してますます使用されるようになっているため、需要も拡大しており、植物性ペットフード市場は数年前よりも強力な臨床的ユースケースを持つようになっています。2024年に発表された12ヶ月間の管理給餌試験では、健康な成犬が市販の植物性食事を摂取しながら正常な臨床的、血液学的、栄養学的指標を維持したことが実証されました[1]出典:Annika Linde、Maureen Lahiff、Adam Krantz、Nathan Sharp、Theros T. Ng、Tonatiuh Melgarejo、「飼い犬は1年間市販の植物性食事を与えられた際に臨床的、栄養的、血液学的健康アウトカムを維持する」、PLOS One、journals.plos.org。この知見は、獣医師や慎重なペットオーナーの間での躊躇を軽減しています。獣医師の受容は重要であり、特にオーナーが栄養の適切性に関する明確な保証を求めるカテゴリーにおいて、プレミアムペット栄養における試用および再購入率に影響を与えることが多いためです。植物性ペットフード市場は、大手ペットフード企業と専門ブランドの両方に対して引き続き開かれており、長期的なポジションは棚での存在感だけでなく、臨床的信頼性、原材料イノベーション、デジタルでの継続的なエンゲージメントにより依存する可能性が高いです。

主要レポートのポイント

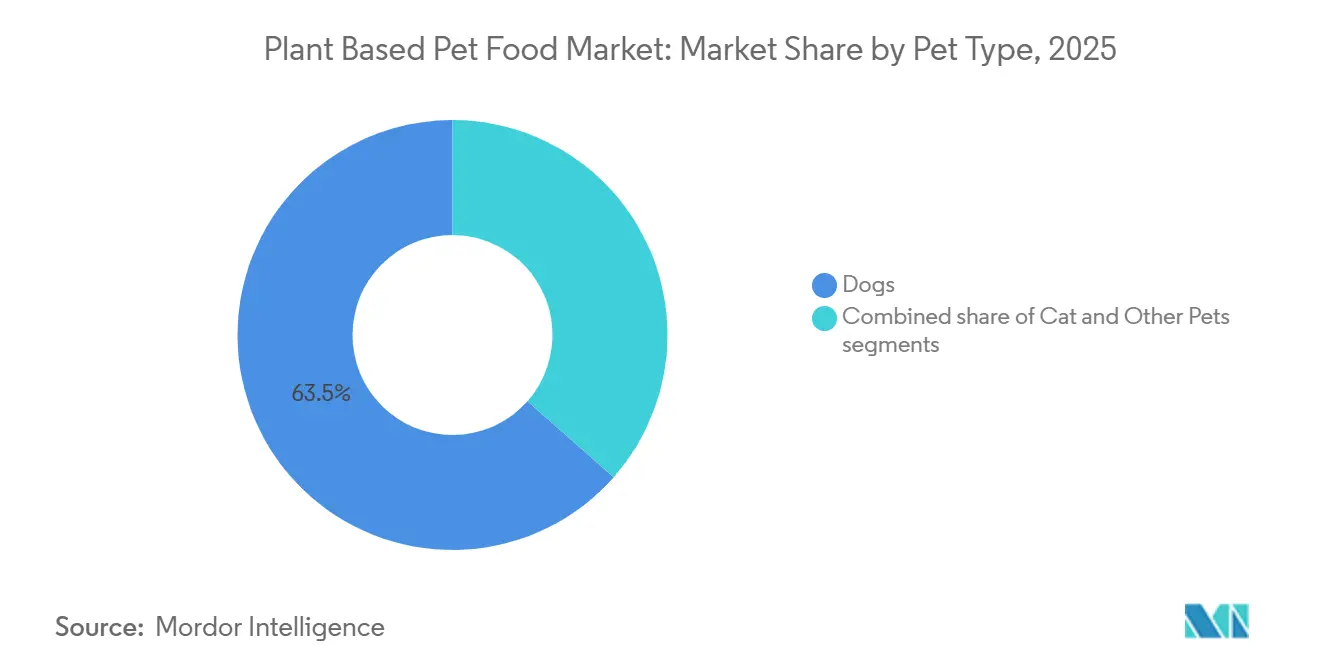

- ペットの種類別では、犬が2025年に63.5%のシェアで最大セグメントとなり、2026年~2031年の予測CAGR 11.4%で最も成長の速いセグメントでもあります。

- 食品タイプ別では、ドライフードが2025年の植物性ペットフード市場規模の51.2%を占め、おやつ・チューが2026年~2031年の予測CAGR 12.8%で最も成長の速いセグメントです。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の植物性ペットフード市場シェアの54.8%を占め、オンライン小売が2026年~2031年の予測CAGR 14.1%で最も成長の速いセグメントになると見込まれています。

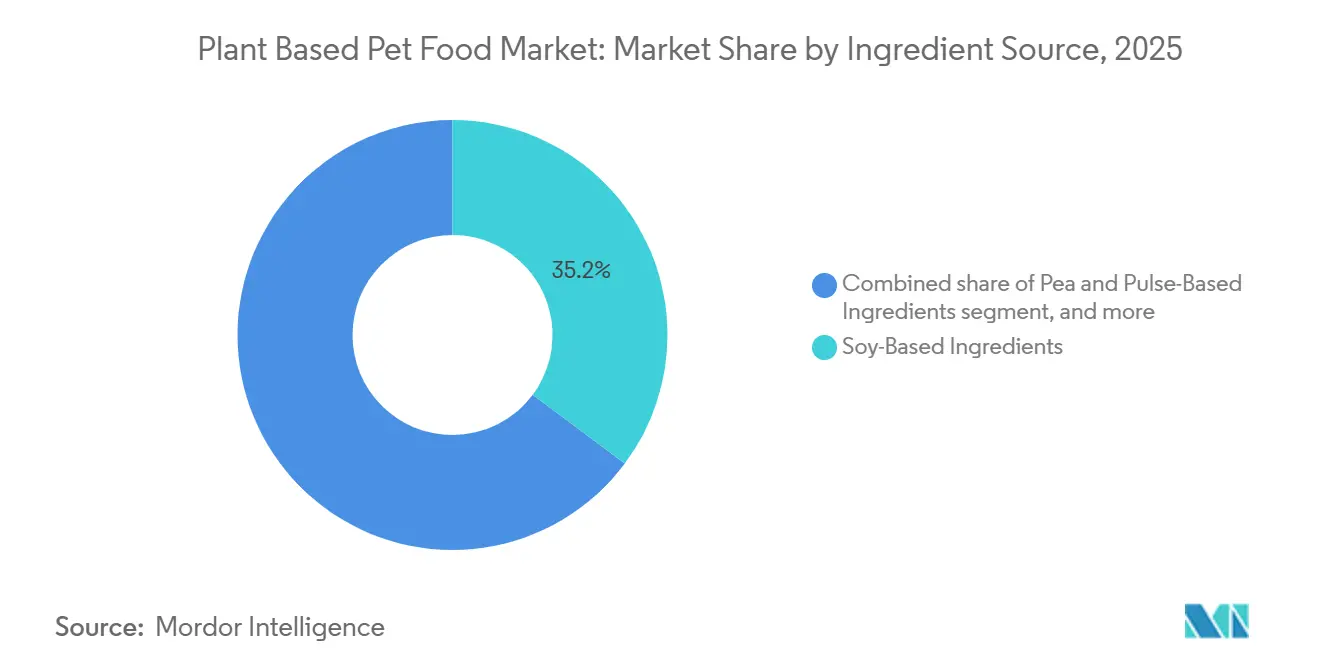

- 原材料源別では、大豆系原材料が2025年に35.2%のシェアで最大セグメントとなり、酵母・藻類・発酵由来原材料が2026年~2031年の予測CAGR 13.5%で最も成長の速いセグメントです。

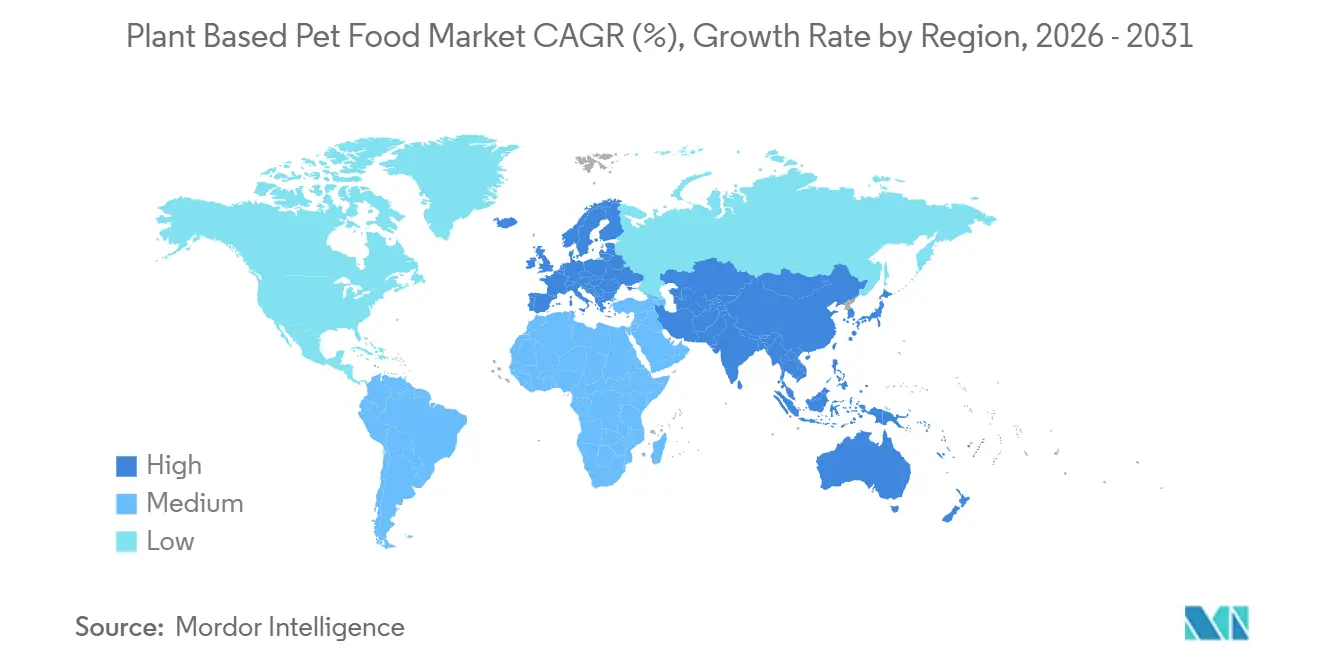

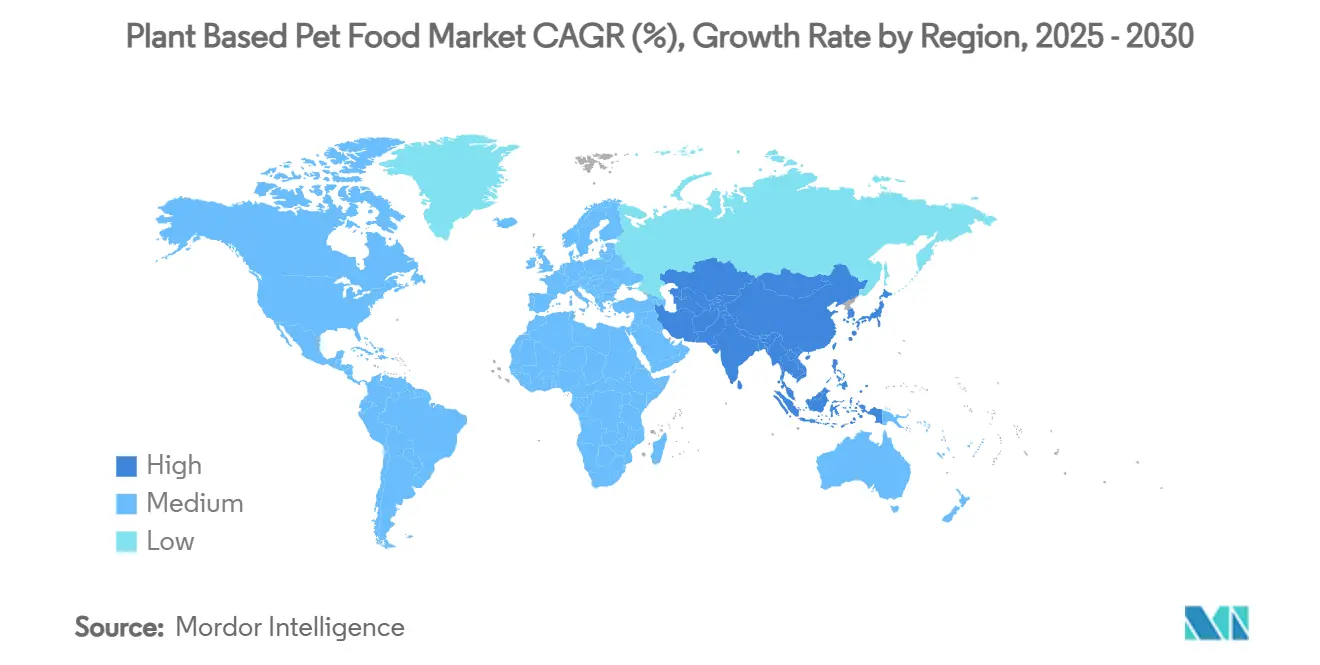

- 地域別では、欧州が2025年に40.7%のシェアで最大の地域セグメントとなり、アジア太平洋が2026年~2031年の予測CAGR 12.2%で最も成長の速い地域セグメントになる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

植物性ペットフード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 犬向けのプレミアム化されたヒューマングレードポジショニング | +2.00% | プレミアムペット栄養への支出がより確立されている北米、欧州、オーストラリアで最も強く、グローバルに展開 | 短期(2年以内) |

| 肉アレルギーおよび敏感な胃のケースへの利用増加 | +1.50% | 獣医師主導の食事切り替えがより一般的な北米および西欧で最も強い | 中期(2~4年) |

| 気候および動物福祉に基づく購買牽引力 | +1.20% | 欧州で最も高く、倫理的・環境的購買行動がより強い北米でも二次的な関連性あり | 中期(2~4年) |

| オンラインおよび専門店の棚の拡大 | +1.80% | デジタルペット小売の急成長により、米国、中国、英国、ブラジルで特に強く、グローバルに展開 | 短期(2年以内) |

| 栄養ギャップを埋める酵母・藻類・精密発酵タンパク質 | +1.00% | 研究活動と商業化が速く進んでいる北米および欧州で最も強い | 長期(4年以上) |

| 低環境負荷フォーミュラを優遇する小売業者および投資家のカーボンアカウンティング圧力 | +0.70% | 持続可能性スクリーニング基準が厳格化している米国および西欧でより強い影響力を持ち、グローバルに展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペットフードにおけるプレミアム化とヒューマングレード原材料トレンド

ヒューマングレードポジショニングは、ニッチなメッセージからドッグニュートリションにおけるコアプレミアムキューへと移行しており、この変化は高所得者層の購買グループの間で植物性ペットフード市場を支えています。多くのペットオーナーは今や、自分自身の食事に使用するのと同じ基準でドッグフードを判断しており、原材料のトレーサビリティ、よりクリーンなラベル、動物副産物の削減が以前よりも重要になっています。2024年にFrontiers in Veterinary Scienceに掲載されたレビューでは、犬のビーガン食は、レビューされた研究全体で非ビーガン食と同等またはそれ以上の健康アウトカムと関連していることが判明し、慎重な購買者に語りかける際にブランドに対してより強力な科学的裏付けを提供しています。植物性ペットフード市場は価格だけで動いているわけではなく、信頼できる栄養と透明な調達を伝えるブランドはプレミアムを維持し続けることができます。Petaluma, Inc.は、2025年に67%の認定オーガニック原材料を含む常温保存可能な完全ドッグフードとしてWhole Food Mixerを発売し、そのパターンを強化しました。これは、専門ブランドがフォーミュラの品質と製品ストーリーを使用してプレミアム価格を支えている方法を示しています。

ペットにおける肉アレルギーおよび消化器疾患の発生率の上昇

植物性ペットフード市場は、臨床的動機を持つ購買者がカテゴリーに参入するにつれて拡大しており、特にタンパク質アレルギーの疑いや消化器系の問題を抱える犬のオーナーが増えています。これは、獣医師主導の切り替えがライフスタイル主導の試用よりも耐久性のある需要基盤を生み出す傾向があり、植物性ペットフード市場における再購入率を改善できるため重要です。2025年に発表された「英国で市販されている完全植物性よび肉類系ドライドッグフードの栄養分析」と題されたレビューでは、英国の31種類の市販ドライドッグフードを調査した結果、植物性製品はほとんどのマクロ・ミクロ栄養素において肉類系製品と概ね同等であることが示されましたが、ヨウ素とビタミンBが補充可能なギャップとして特定されました。米国飼料検査官協会(AAFCO)の2024年モデル規制も、栄養適切性の主張を実証するためのフレームワークを引き続き提供しており、これは臨床的信頼性と獣医師の受容を求めるブランドにとって重要です[2]出典:米国飼料検査官協会、「モデル法に基づくペットフードおよび特殊ペットフードのモデル規制」、米国飼料検査官協会、aafco.org。より多くの製品がフォーミュラ基準と実際の給餌期待の両方を満たすようになるにつれて、植物性ペットフード市場はアレルギー管理および除去食の場面でより大きな信頼を得る可能性があります。

低炭素ペットダイエットへの需要を牽引する環境意識の高いミレニアル世代

環境および動物福祉への懸念は、それらの懸念が通常単独で最初の購買を促すわけではないとしても、植物性ペットフード市場に別の支持層を加えています。2026年にFrontiers in Sustainable Food Systemsに掲載された分析では、植物性ドライドッグフードは1,000kcalあたり2.82kg二酸化炭素換算を生成したのに対し、牛肉ベースの食事では31.47kg二酸化炭素換算であったことが報告され、ブランドに広範な主張ではなく測定可能な環境論拠を提供しています[3]出典:Andrew Knight、「犬と猫のビーガンおよびベジタリアン食の消化率」、Animals、mdpi.com。英国獣医師会(BVA)も植物性給餌の環境的根拠を認めながら、栄養の完全性が依然として不可欠であることを強調しており、持続可能性の主張は健全なフォーミュラと組み合わせた場合に最も効果的であることを意味しています。欧州はこのドライバーにとって最も明確なリード地域であり、英国、ドイツ、オランダ、スウェーデンの購買者は食品購買において福祉と環境要因に対してより高い感受性を示しています。実際には、植物性ペットフード市場は、栄養品質と低い環境負荷の両方を文書化できるブランドを評価しており、小売業者と消費者は証拠を欠く主張をますます受け入れなくなっています。

ビーガン在庫管理単位向けの主流小売およびeコマースの棚拡大

オンラインおよび専門チャネルは、ブランドが原材料、給餌のユースケース、栄養的論理を説明するためのより多くのスペースを提供することで、植物性ペットフード市場における試用の障壁を下げています。これは、購買者が従来の肉類系製品から離れる前により多くの情報を必要とすることが多いカテゴリーにおいて特に重要です。PawCo Foods, Inc.は2024年2月にUSD 200万のシード資金を調達し、インディアナ州に2番目の生産施設を開設し、人工知能(AI)最適化された直接消費者向け生鮮ドッグフードプラットフォームを拡大しました。これは、デジタルファーストブランドがフォーミュラと再購入の両方を中心に構築している方法を示しています。専門ペットショップも、知識豊富なスタッフ、厳選されたアソートメント、プレミアムポジショニングが植物性ペットフード市場における購買者の躊躇を軽減するのに役立つため、引き続き重要です。アジア太平洋では、モバイルコマースの高い利用率と都市部でのペット飼育の増加がオンライン流通をさらに効果的にしており、これが植物性ペットフード市場が成熟した地域よりも速く成長する見込みである理由の一つです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 栄養の完全性に関する獣医師の懐疑論 | -1.50% | 獣医師の指導がプレミアムペットフード選択に強く影響する米国、カナダ、ドイツ、英国で特に強い影響力を持ち、グローバルに展開 | 中期(2~4年) |

| 従来のキブルとのプレミアム価格差 | -1.20% | ペットフード購買が価格感応度の高いアジア太平洋、南米、アフリカで最も強い | 短期(2年以内) |

| 猫特有のタウリンおよびアラキドン酸フォーミュラの複雑性 | -0.80% | 大きな猫の飼育基盤と厳格な栄養精査により、米国、カナダ、ドイツ、日本で特に関連性が高く、グローバルに展開 | 長期(4年以上) |

| 超加工食品およびグリーンウォッシングへの反発リスク | -0.70% | 持続可能性の主張とラベリング慣行がより強い規制および消費者の注目を受けている欧州および北米で最も顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

獣医師の慎重さは、オーナーが日常の給餌製品を選ぶ際に専門家の指導に頼ることが多いため、他のどの単一要因よりも植物性ペットフード市場を制限しています。英国獣医師会は、適切に調製された食事が犬の栄養ニーズを満たすことができると述べましたが、長期的な独立した証拠と市販製品全体の栄養一貫性データは依然として限られており、ネコ科の証拠はさらに薄いとも指摘しました[4]出典:英国獣医師会、「BVAコンパニオンアニマル給餌ワーキンググループレポート」、英国獣医師会、bva.co.uk。Journal of Veterinary Internal Medicineの2024年の研究では、研究グループのイングリッシュコッカースパニエルの29%が血中タウリンが低く、タンパク質源の種類を含む食事変数がタウリン状態と関連していることが判明しました。これにより、ブランドが正式な適切性基準を満たしている場合でも、植物性ペットフード市場は多くの隣接するプレミアムペット栄養カテゴリーよりも厳しい精査を受け続けています。また、商業的な進歩は製品発売だけでなく、より強力な長期データ、発売後のモニタリング、獣医師への継続的な教育にも依存していることを意味しています。

獣医師間での栄養完全性への懐疑論

植物性ペットフード市場は依然として従来のキブルに対して明確な価格プレミアムを持っており、ペットフードがより厳しい家計予算で購入される市場での普及を制限しています。小規模な生産ロット、プレミアムな原材料、新規原材料システム、および高い消費者教育コストがすべて、主流の代替品よりも棚価格を高く保っています。欧州循環バイオエコノミーファンドは、younikat GmbHが2024年に前年比66%成長でUSD 1,080万(EUR 1,000万)を生成したと報告しており、規模拡大は可能であるが、営業レバレッジが改善する前に必要な資本も浮き彫りにしています。裕福な市場でも、知覚される価値の根拠が十分に明確でない場合や、給餌計画が維持しやすくない場合、価格の問題は最初の試用後の再購入を弱める可能性があります。これは、植物性ペットフード市場が手頃な価格がより弱い抑制要因になる前に、サブスクリプション維持、より良いコスト吸収、より広い規模が必要であることを意味しています。

従来型キブルに対する高価格帯

特殊な原材料、少量生産バッチ、プレミアムパッケージングによりコストが増加し、小売価格は従来の肉ベース製品より20〜40%高くなっています。経済的な課題により消費者の価格感応度が高まっており、2024年の調査では米国のペットオーナーの43%がインフレ期にペットフードへの支出を削減したことが示されています。継続的なインフレや経済の低迷は、短期的に市場の普及率を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットの種類別:犬が量を支え、猫のフォーミュラが進歩

犬は植物性ペットフード市場の最大セグメントであり、2025年の収益の63.5%を占めました。このポジションは、犬に利用可能なより広い製品範囲と、植物性給餌による犬の栄養適切性に関するより強力な発表済み証拠を反映しています。2024年に発表されたPLOS Oneの12ヶ月間の給餌試験では、健康な成犬が市販の植物性食事で正常な必須アミノ酸プロファイル、心臓バイオマーカー、ビタミンD状態を維持したことが判明し、これは植物性ペットフード市場における重要な参照点となっています。猫は2番目に大きなセグメントでしたが、栄養要件がより大きなフォーミュラ圧力を生み出し、補充においてより高い精度を必要とするため、成長は遅くなっています。小型哺乳類や鳥類を含むその他のペットは、植物性ペットフード市場においてまだニッチを占めており、現在の収益貢献は限られており、専用製品も少ないです。

犬はまた最も成長の速いセグメントであり、2026年~2031年にCAGR 11.4%で前進すると予測されています。その勢いの多くは、アレルギー管理のユースケース、プレミアム植物性給餌に対するオーナーの受容の拡大、および犬を中心に構築されたドライ、フレッシュ、トッパー製品の増加するミックスから来ています。植物性ペットフード市場の犬セグメントは、より多くの臨床データが利用可能であり、獣医師が猫の食事よりも犬の食事について議論する際により高い信頼を持っているため、完全性に関するコミュニケーションが容易であるという恩恵も受けています。猫セグメントはまだ前進していますが、主に消率と補充に関する標的を絞った研究を通じてです。企業がタウリンとアラキドン酸のギャップを規模で埋めることができれば、植物性ペットフード市場はネコ科栄養における意味のある未開拓の顧客基盤へのアクセスを得ることになります。

食品タイプ別:おやつ・チューがプレミアム化を牽引し、ドライフードが量を支える

ドライフードは最大の食品タイプであり、2025年の植物性ペットフード市場規模の51.2%を占めました。ドライフードがそのポジションを保持しているのは、フレッシュまたはウェット形式よりも大型小売チャネルを通じた保管、輸送、流通が容易なためです。多くの家庭にとって、ドライフードは1食あたりのコストも低く、植物性製品が価格プレミアムを持つことが多いカテゴリーでは重要です。ウェット、フレッシュ、冷蔵形式は植物性ペットフード市場で利用可能ですが、消費者のより大きなコミットメントとより高い支出を必要とすることが多いため、依然として小さいです。サプリメントとトッパーは、オーナーが完全な食事の置き換えよりも少ないリスクで植物性給餌を試すことができるため、重要なサポート役を果たしています。

おやつ・チューは最も成長の速い食品タイプであり、2026年~2031年にCAGR 12.8%で成長すると予測されています。その成長は重要です。なぜなら、おやつは植物性ペットフード市場への最初の入口として機能することが多く、特に好奇心はあるが完全に植物性の食事に切り替える準備ができていない購買者にとってそうだからです。多分野デジタル出版機関Animalsに2025年に発表された消化率研究では、カボチャベースの植物性タンパク質食事が試験されたオイルミル副産物源の中で最高の有機物消化率(90.1%)を提供したことが判明し、植物由来のおやつ原材料を使った継続的な実験を支持しています。おやつはまた、ブランドにより頻繁な購買機会を与え、オーナーが完全な給餌製品に移行する前に親しみを築くことができます。Soopa Pets Ltd.は、天然チューポジショニングとクリーンな原材料への注力がプレミアム価格を支え、最初の購買時に完全な食事への転換に依存しないため、植物性ペットフード市場においてこのパターンに合致しています。

流通チャネル別:オンライン小売がアクセスを再形成し、スーパーマーケットが規模を維持

スーパーマーケット・ハイパーマーケットは最大の流通チャネルであり、2025年の植物性ペットフード市場シェアの54.8%を占めました。これは、植物性ペットフード市場が広い量のために依然として物理的小売に大きく依存していることを示しており、特に主流の買い物習慣が依然として強いドライフードにおいてそうです。大型フォーマットの小売は、通常の買い物の際に植物性オプションを従来の製品の隣に置くことでカテゴリーを正常化するのに役立ちます。専門ペットショップは、購買前に原材料を読み、フォーミュラを比較し、質問をすることをいとわない買い物客が多いため、引き続き重要です。獣医クリニックはまだ小さなシェアを占めていますが、そのチャネルへの信頼が植物性ペットフード市場における初回および再購入の両方に影響を与える可能性があるため重要です。

オンライン小売は、2026年~2031年にCAGR 14.1%で最も成長の速いチャネルになると見込まれています。植物性ペットフード市場は、購買者が原材料の詳細、給餌ガイダンス、製品を比較する時間を求めることが多く、デジタルページが物理的な棚タグよりも効果的に提供できるため、オンライン販売に適しています。PawCo Foods, Inc.は、2024年にUSD 200万を調達して生産を拡大し、人工知能対応の直接消費者向けプラットフォームを成長させた際に、そのモデルの強みを示しました。オンライン販売はサブスクリプションもサポートしており、これは植物性ペットフード市場において解約を減らし、プレミアム価格を長期的に管理しやすくするため価値があります。チャネル競争の次の段階は、リーチだけでなく、ブランドが最初または2回目の注文後にデジタル購買者を維持できるかどうかにかかっています。

原材料源別:発酵由来原材料がイノベーションをリードし、大豆が最大を維持

大豆系原材料は最大のセグメントであり、2025年の植物性ペットフード市場の収益の35.2%を占めました。大豆が最大であり続けるのは、長い商業的実績、馴染みのあるアミノ酸プロファイル、および既に規模に対応して構築されたサプライチェーンを持っているためです。エンドウ豆・豆類原材料も植物性ペットフード市場において強い地位を占めており、特にグレインフリーおよびノベルプロテインポジショニングが一部の購買者にとって依然として重要なドライキブルにおいてそうです。穀物、種子、ジャガイモ原材料は、さまざまなフォーミュラにわたってエネルギー、テクスチャー、食物繊維を引き続き支えています。根菜や植物性成分を含むその他の植物由来原材料は、より大きな原材料の多様性または標的を絞った栄養機能を求めるフォーミュレーターの間で注目を集めています。

酵母・藻類・発酵由来原材料は最も成長の速い原材料源であり、2026年~2031年にCAGR 13.5%で上昇すると予測されています。Frontiers in Animal Scienceの2025年の研究では、発酵植物性タンパク質が犬の粗タンパク質消化率を大豆粕対照の79.63%と比較して81.94%に改善し、湿った糞便排出量も低下させたことが判明し、植物性ペットフード市場に有用なパフォーマンス証拠を提供しています。Foodsの2025年のレビューでは、藻類タンパク質は乾燥重量ベースで55~70%のタンパク質を含むことができ、魚油ではなく微細藻類を通じてドコサヘキサエン酸(DHA)の供給をサポートできることも指摘されています。Journal of Animal Scienceの2024年の研究では、ウキクサタンパク質が最大10%の配合量で犬の食事においてエンドウ豆タンパク質の代替として実行可能であることが示されました。このような原材料イノベーションは、植物性ペットフード市場が大豆とエンドウ豆を超えて製品ストーリーを広げながら栄養的信頼性を向上させるのに役っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は最大の地域セグメントであり、2025年の植物性ペットフード市場の40.7%を占めました。この地域がリードしているのは、より多くの専門ブランド、より強力な専門小売インフラ、およびペットケアにおける代替タンパク質に対する購買者の早期受容があるためです。ドイツは依然として特に重要であり、ドイツ食品産業連合会は、同国の既製ペットフード市場が2025年にUSD 48億6,000万(EUR 45億)に達し、プレミアム化が主要な牽引力として機能していると報告しました。ドイツを拠点とするyounikat GmbHも欧州の勢いを強調し、USD 1,080万(EUR 1,000万)の収益を報告し、ドイツ、オーストリア、スイス、オランダへの拡大を支援するために2025年6月にシリーズA資金調達でUSD 980万(EUR 900万)を確保しました。この地域はまた、持続可能性と動物福祉に対する消費者の強い関心から恩恵を受けており、これは植物性ペットフード市場の価値提案に合致しています。

北米は2025年に2番目に大きな地域であり続け、植物性ペットフード市場の重要なイノベーションセンターとして機能し続けています。米国は、精密発酵、プレミアム直接消費者向けモデル、および新規原材料の新しい規制経路における活発な取り組みで際立っています。持続可能なタンパク質と代替タンパク質への消費者の関心の高まりが、この地域のイノベーションハブとしての役割をさらに強化しています。カナダはプレミアムペット栄養への支出と専門小売の拡大を通じて需要を加え、メキシコは都市部でのペット飼育の増加と組織化されたペット小売の改善に伴い、より緩やかに移行しています。

アジア太平洋は最も成長の速い地域セグメントであり、都市化、ペット飼育の増加、モバイルコマースの強い普及によって牽引され、2026年~2031年にCAGR 12.2%で成長すると予測されており、オンライン主導の植物性ブランドに有利な条件を生み出しています。アジア太平洋の成長は、デジタル購買行動が教育重視の製品を販売しやすくする中国、韓国、日本、オーストラリアによって支えられています。植物性ペットフード市場はそこでは欧州よりもまだ成熟していませんが、チャネル開発の速度は速く、より迅速なブランド拡大の余地を生み出しています。南米は新興地域であり、ブラジルとチリが組織化された流通の最も明確な初期の兆候を示しており、アルゼンチンとコロンビアは価格感応度によってより制約されています。中東は、アラブ首長国連邦とサウジアラビアのプレミアム都市需要を通じて発展しており、アフリカは最小の地域ブロックであり、近期の機会においては主に南アフリカが主導しています。中東とアフリカの両方において、植物性ペットフード市場は地元の製造能力がさらに発展するまで輸入への依存度が高いままである可能性があります。

アジア太平洋は2030年まで11.8%のCAGRで市場成長をリードしています。シンガポールとマレーシアの都市部の中産階級消費者は消化器健康と環境への影響にますます注目しており、プレミアム製品の販売を牽引しています。中国の強化された輸入規制はすべての出荷の検査を義務付けており、運営コストを増加させる一方で、確立されたブランドを模倣品から保護しています。2024年に7億5,500万米ドルと評価された香港のペットセクターは2028年までに10億米ドルに達する見込みであり、革新的な栄養製品に対する強い地域需要を示しています [4]出典:海外農業局、「プレミアムペットフードへの消費者支出は増加が見込まれる」、米国農務省、fas.usda.gov。

北米は製品イノベーションとマルチチャネル流通戦略を通じて成長を続けています。米国のペットフード輸出は2024年に24億米ドルに達し、ベトナムとブラジルを対象とした貿易イニシアチブによって支えられています。2024年6月のカナダのサプリメント輸入規制の簡素化により、植物性製品の行政要件が削減され、市場参入が加速しています。南米、中東、アフリカは新興の機会を提供しており、ペット飼育の増加と環境意識の高まりが植物性ペットフード開発に有利な条件を生み出しています。

競合環境

植物性ペットフード市場は適度に分散したままであり、多国籍の既存企業と専門ブランドの両方に余地を残しています。最大の確立された名前には、Purina PetCare(Nestlé S.A.)、Mars, Incorporated、Natural Balance Pet Foods, Inc.(Ethos Pet Brands)、Halo, Purely for Pets, Inc.、およびVegeco Ltd.が含まれます。これらの企業は規模、流通、調達、およびより広いペットフード運営経験から恩恵を受けており、棚へのアクセスと供給の継続性において優位性を与えています。植物性ペットフード市場は依然として、Omni Pet Ltd.、younikat GmbH、Petaluma, Inc.、PawCo Foods, Inc.、V-dog, Inc.、およびAmì Planet Srlなどの専門プレイヤーが製品の信頼性と集中したブランドアイデンティティを通じて競争することを可能にしています。Foodsの2025年のレビューでは、再構成されたウェットペットフードフォーミュラにおける微細藻類バイオマスの使用に関する特許活動の増加が強調されており、大手ペットフード企業が単一の原材料プラットフォームに依存するのではなく、複数の代替タンパク質技術に拡大していることを示しています。

植物性ペットフード市場における競争は、単純なラベルの主張から消化率、栄養の完全性、原材料品質の証拠へと移行しています。Petaluma, Inc.は2025年にWhole Food Mixer脱水ドッグフードを発売し、プレミアムな常温保存可能な食事が従来のキブル経済だけでなく、オーガニック調達と獣医師によるフォーミュラを中心にポジショニングできることを示しました。したがって、製品戦略はより専門化されており、ブランドは広範な植物性メッセージングだけに依存するのではなく、防御可能なニッチを求めています。

植物性ペットフード市場は依然として、ネコ科栄養、獣医チャネルの受容、および発酵由来原材料システムにおいて最も明確なオープンスペースを持っています。買収主導の参入も現れており、Pets Choice Ltd.が2024年にHOWNDを買収してプレミアム植物性ペットケアへのリーチを拡大したことに示されています。Better Choice Company, Inc.も2025年4月にHaloのアジア事業をUSD 810万で売却し、その後別のアジア戦略を通じて運営することで地域的なフットプリントを再形成しており、これは地域の成熟度の不均一さがポートフォリオ決定に影響を与えていることを反映しています。より小さな専門ブランドは、科学的裏付けのある主張と強力なデジタル維持および明確な製品ユースケースを組み合わせれば、植物性ペットフード市場で依然として十分に競争できます。後数年間で、最も耐久性のあるポジションは、植物性給餌を栄養的に安全で、実際に容易で、繰り返しのプレミアム支出を正当化するのに十分に独自のものと感じさせることができる企業に属する可能性が高いです。

専門企業は柔軟性とブランドの信頼性を通じて市場シェアを獲得しています。2021年、Wild Earth, Inc.は培養タンパク質キブル生産を拡大するために2,300万米ドルの資金を確保し、Vegeco Ltd.、Benevo、Vegan4Dogsは直接コミュニケーションと透明な調達慣行を通じて顧客ロイヤルティを構築しています。これらの企業はデジタルサブスクリプションモデルに注力し、より高い顧客維持率を達成し、6ヶ月サイクル内での迅速な製品再処方を可能にしています。

市場ではコラボレーションと買収活動が増加しています。Bond Pet Foodsは、猫のタウリン要件に対応するハイブリッドダイエットを開発するために、大手獣医フォーミュレーターと共同開発契約を締結しました。2024年9月のGeneral Millsによる14億5,000万米ドルのWhitebridge Pet Brands買収(植物性ブランドのTiki PetsとCloud Starを含む)は、合併・買収活動の加速を示しています。既存企業は技術的能力への投資を行っており、Mars, Incorporatedは2024年にデジタルネイティブな競合他社と競争するために人工知能を使用したパーソナライズされた給餌計画に10億米ドルを割り当てています。

植物性ペットフード業界のリーダー

Mars, Incorporated

Purina PetCare(Nestlé S.A.)

Natural Balance Pet Foods, Inc.(Ethos Pet Brands)

Vegeco Ltd.

Halo, Purely for Pets, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Bramble Petsは、植物性フレッシュドッグフードポートフォリオを拡大し、The Wharfという新しいレシピを発売しました。これは、成長する米国の植物性ペットフード市場においてプレミアムオファリングを強化し、イノベーションと健康志向のフォーミュラへの同社の注力を強調するために設計されました。

- 2026年4月:Symrise AGは、ペット栄養アプリケーション向けの精密発酵タンパク質の商業化を加速するために、米国を拠点とするBond Pet Foodsに投資しました。このパートナーシップは、次世代の犬猫用フードフォーミュラ向けの持続可能な動物不使用タンパク質原材料の規模拡大に注力しました。

- 2025年6月:Younikat GmbHは、欧州循環バイオエコノミーファンドとGreen Generation Fundが主導するシリーズA資金調達でUSD 980万を確保し、2026年にドイツ、オーストリア、スイス、オランダにわたる植物性ペットフード市場での拡大を支援しました。

植物性ペットフード市場レポートの範囲

植物性ペットフードとは、植物由来の原材料と非肉類代替タンパク質を主に使用して栄養的に調製されたペットフードを指します。これには、主に犬および選択された猫向けアプリケーション向けに設計された完全食、おやつ、トッパー、フレッシュまたはドライ製品が含まれ、必要に応じて必要な栄養補充が行われます。植物性ペットフードレポートは、ペットの種類別(犬、猫、その他のペット)、食品タイプ別(ドライ、ウェット、おやつ・チュー、サプリメント・トッパー、フレッシュ・冷蔵)、流通チャネル別(スーパーマーケット・ハイパーマーケット、専門ペットショップ、オンライン小売、獣医クリニック、その他の小売チャネル)、原材料源別(大豆系原材料、エンドウ豆・豆類系原材料、穀物・種子・ジャガイモ系原材料、酵母・藻類・発酵由来原材料、その他の植物由来原材料)、地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 犬 |

| 猫 |

| その他のペット |

| ドライフード |

| ウェットフード |

| おやつ・チュー |

| サプリメント |

| オンライン小売 |

| 専門ペットショップ |

| スーパーマーケット・ハイパーマーケット |

| 動物病院 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| イタリア | |

| オランダ | |

| スウェーデン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| 南米その他 | |

| 中東 | トルコ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| イスラエル | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ケニア | |

| ナイジェリア | |

| エジプト | |

| アフリカその他 |

| ペットの種類別 | 犬 | |

| 猫 | ||

| その他のペット | ||

| 食品タイプ別 | ドライフード | |

| ウェットフード | ||

| おやつ・チュー | ||

| サプリメント | ||

| 流通チャネル別 | オンライン小売 | |

| 専門ペットショップ | ||

| スーパーマーケット・ハイパーマーケット | ||

| 動物病院 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| イタリア | ||

| オランダ | ||

| スウェーデン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| 南米その他 | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

植物性ペットフードの成長を牽引しているものは何ですか?

成長は、ペットの人間化、犬のアレルギー管理ユースケース、オンライン小売の拡大、および発酵由来タンパク質の進歩によって支えられています。市場は2026年~2031年にCAGR 8.87%で成長すると予測されています。

どのペットタイプが最も多くの収益に貢献していますか?

犬は2026年~2031年の予測CAGR 11.4%で最も成長の速いセグメントです。

なぜ欧州がこの分野をリードしているのですか?

欧州は、より強力な専門ブランドの存在、成熟した専門小売、およびペット栄養における代替タンパク質に対する消費者の早期受容があるため、2025年の収益の40.7%を占めました。

最も成長の速い販売チャネルはどれですか?

オンライン小売は、デジタルプラットフォームが給餌ガイダンス、サブスクリプション、原材料教育のためのより多くの余地を提供するため、2026年~2031年の測CAGR 14.1%で最も成長の速いチャネルです。

より広い普及への最大の障壁は何ですか?

栄養の完全性に関する獣医師の懐疑論が主な障壁であり続けており、特にタウリンとアラキドン酸の要件がフォーミュラをより困難にする猫の栄養においてそうです。

将来の製品開発とって最も重要な原材料トレンドはどれですか?

酵母・藻類・発酵由来原材料が最も重要な長期トレンドです。このセグメントは2026年~2031年にCAGR 13.5%で成長すると予測されており、栄養と消化率のギャップを埋めるのに役立っています。

最終更新日: