食物繊維市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 10.47 十億米ドル |

| 市場規模 (2031) | 18.98 十億米ドル |

| 成長率 (2026 - 2031) | 12.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食物繊維市場分析

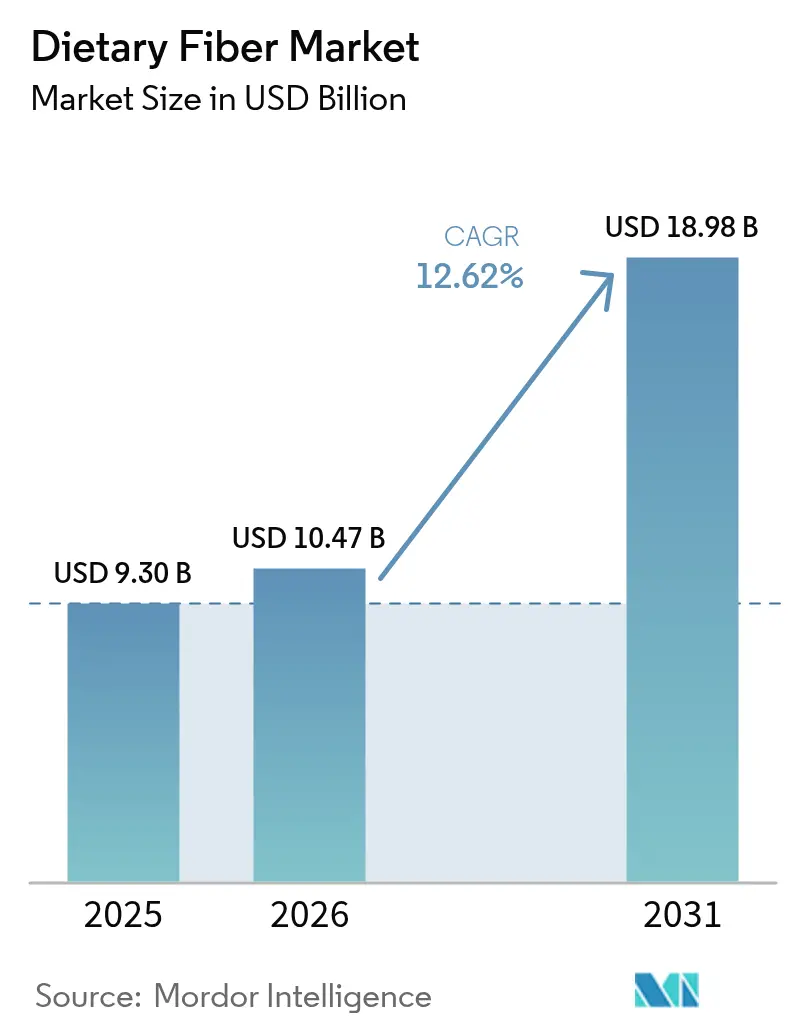

2026年の食物繊維市場規模は107億4,700万米ドルと推定され、2025年の93億米ドルから成長し、2031年には189億8,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)12.62%で成長しています。この成長は、食物繊維不足と肥満、心血管疾患、2型糖尿病などの慢性疾患との関連性に対する消費者意識の高まりを反映しています。生活習慣病の有病率の上昇により、消費者および医療システムが食物繊維を豊富に含む食事を重視するようになっています。食品医薬品局(FDA)および欧州食品安全機関(EFSA)は、水溶性食物繊維と心臓の健康およびコレステロール低減との関連性に関する健康強調表示を承認しており、メーカーが新たな強化製品を開発することを可能にしています。食物繊維の抽出および食品配合技術の進歩により、製品の味と食感が改善され、食品、飲料、栄養補助食品、医薬品にわたる用途が拡大しています。市場の成長は、腸内環境、消化器系の健康、体重管理への関心の高まり、および天然食物繊維を含む植物由来・クリーンラベル製品への需要の増加によってさらに支えられています。

主要レポートのポイント

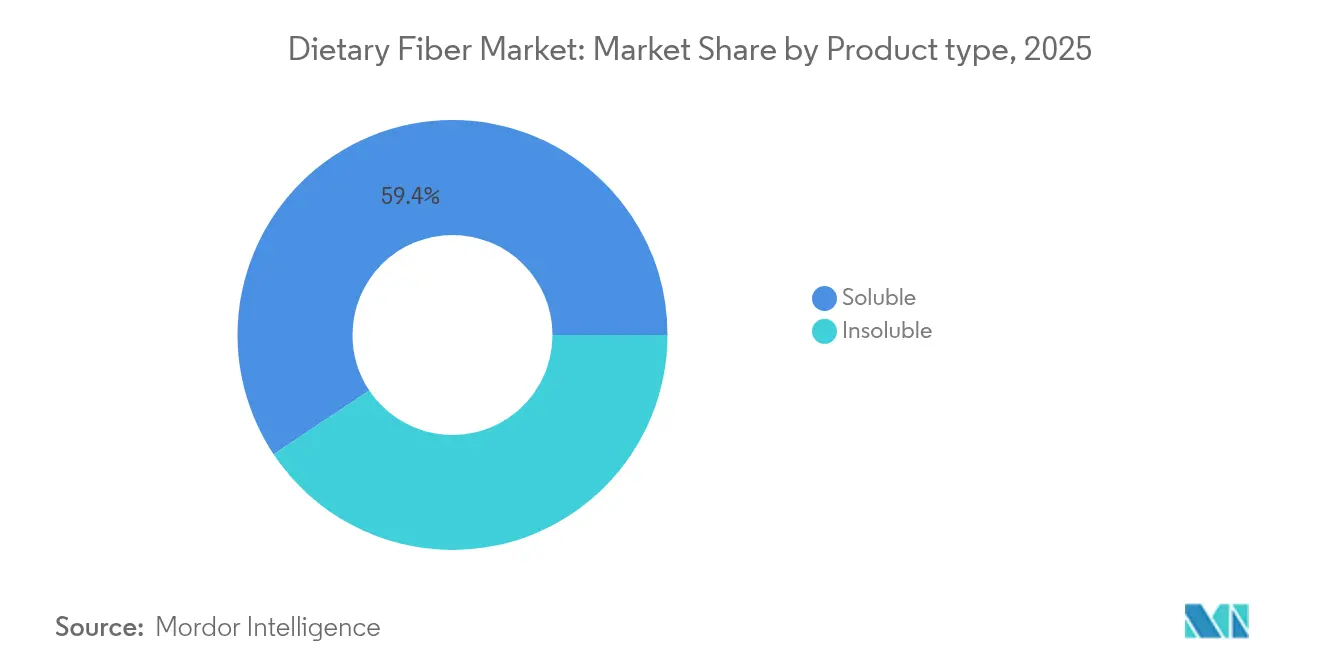

- 製品タイプ別では、水溶性食物繊維が2025年の食物繊維市場シェアの59.35%をリードし、不溶性食物繊維は2031年までに最高の年平均成長率(CAGR)13.62%を記録すると予測されています。

- 原料別では、穀物・シリアルが2025年の収益の53.10%を占め、果物・野菜は2031年にかけて年平均成長率(CAGR)13.55%で拡大すると予想されています。

- 形態別では、粉末製品が2025年の食物繊維市場規模の73.10%を占めましたが、液体形態は2031年までに年平均成長率(CAGR)14.35%で成長すると予測されています。

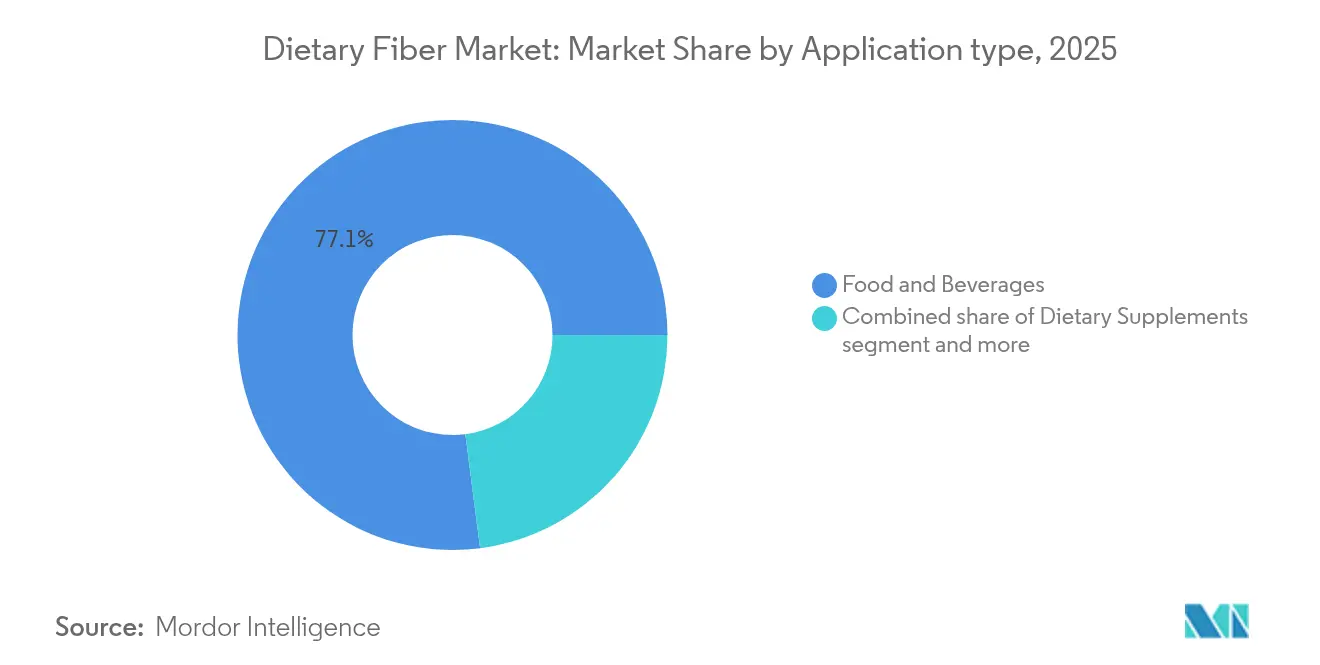

- 用途別では、食品・飲料が2025年の収益の77.05%を占め、医薬品は2031年までに年平均成長率(CAGR)13.88%で上昇する見込みです。

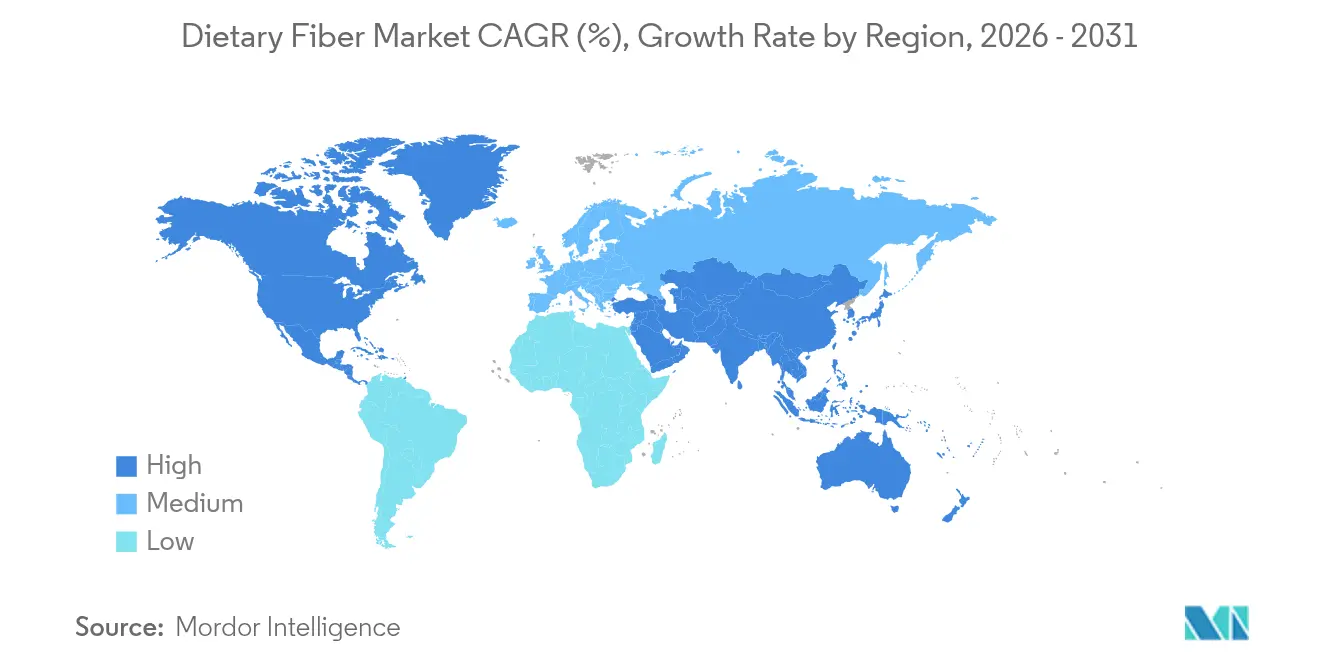

- 地域別では、北米が2025年の収益の33.40%を占め、アジア太平洋は2026年から2031年にかけて最速の年平均成長率(CAGR)14.15%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食物繊維市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機能性食品および強化食品需要の急増 | +2.8% | 北米および欧州で最も強い普及を示す世界規模 | 中期(2~4年) |

| 生活習慣病の有病率の上昇 | +2.1% | アジア太平洋の都市部で特に深刻な世界規模 | 長期(4年以上) |

| 腸内環境とプロバイオティクスへの需要の増加 | +1.9% | 北米および欧州が先行し、アジア太平洋が追随 | 短期(2年以内) |

| クリーンラベルおよび植物由来原料への需要の成長 | +1.7% | 欧州および北米が主要市場、ラテンアメリカへ拡大 | 中期(2~4年) |

| 食物繊維強化飲料の人気上昇 | +1.4% | 北米にイノベーションの中心地を持つ世界規模 | 短期(2年以内) |

| 機能性乳製品での使用増加 | +1.2% | 欧州およびアジア太平洋、中東で新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

機能性食品および強化食品需要の急増

疾病予防における栄養の役割に対する消費者意識が、機能性食品への高い需要を牽引しており、消費者はすぐに飲める飲料に健康増進成分を求めています。このトレンドは飲料を超えてベーカリー製品にも広がっており、メーカーは食物繊維加工技術を使用して、味と食感を維持しながら高い配合率を実現しています。機能性食品市場の成長は、特に食品医薬品局(FDA)による食物繊維の定義の拡大(難消化性マルトデキストリンおよび混合植物細胞壁食物繊維を含む)という規制の変化によって支えられています [1]出典:米国食品医薬品局、「FDAが食物繊維に関するガイダンス、科学的審査、および市民請願への回答を発表」、www.fda.gov。これにより、メーカーはより強力な健康強調表示を行うことが可能になります。さらに、植物由来およびクリーンラベル食品への嗜好の高まりは、天然の最小限加工原料への需要と一致しており、果物、野菜、豆類、穀物由来の植物性食物繊維を健康意識の高い消費者にとって魅力的なものにしています。消費者需要と規制の柔軟性の組み合わせが機能性食品イノベーションの機会を生み出し、市場拡大を促進し、市場成長を支える消費パターンを確立しています。

生活習慣病の有病率の上昇

糖尿病、心血管疾患(CVD)、肥満などの生活習慣病の有病率の増加が、世界市場における食物繊維の需要を牽引しています。不健康な食習慣、不活発なライフスタイル、加工食品の高消費と関連するこれらの慢性疾患は、重大な公衆衛生上の課題をもたらしています。食物繊維、特に水溶性食物繊維は、血糖値の管理、LDLコレステロールの低減、満腹感の増加に役立ち、疾病管理における重要な栄養成分となっています。食物繊維の健康上の利点に対する消費者意識が高まり、食物繊維強化食品やサプリメントへの需要が増加しています。政府および保健機関はこのトレンドを裏付けるデータを提供しています。メディケア・メディケイドサービスセンター(CMS)は、米国の国民医療費が2023年にGDPの17.6%に達し、前年から増加したと報告しており、特に肥満や2型糖尿病などの予防可能な疾患を含む慢性疾患管理のコストの増大を反映しています [2]出典:メディケア・メディケイドサービスセンター(CMS)、「国民医療費ファクトシート」、www.cms.gov。インドでは、インド医学研究評議会(ICMR)が、代謝障害を予防するために、1日2,000kcalの食事に基づき、成人が1日25~40グラムの食物繊維を摂取することを推奨しています。国家食事ガイドラインと栄養キャンペーンが、健康維持における食物繊維の重要性を強化しています。

腸内環境とプロバイオティクスへの需要の増加

腸脳軸革命の進展により、食物繊維の機能性が基本的な消化サポートから包括的なウェルネス用途へと根本的に変革されました。消費者の嗜好は、健康アウトカムを最適化するためにプレバイオティクスとプロバイオティクスを統合したシンバイオティクス処方へとシフトしています。この市場の進化は、特にアカシアガムとバオバブ食物繊維におけるプレバイオティクス食物繊維用途の研究開発を触媒し、従来の食物繊維バリアントと比較して腸内マイクロバイオームの調節能力が向上していることを示しています。製造企業は、アップサイクルされた麻食物繊維由来の生理活性化合物を利用して腸管バリア機能を強化するBrightseedのバイオ腸内食物繊維に例示されるように、精密な健康目標を持つ特殊処方を開発しています。マイクロバイオーム科学と機能性食品開発の交差点が、食物繊維が包括的なウェルネスソリューションの主要基盤として機能し、独立した栄養補助食品としての従来の役割を超える独自の市場カテゴリーを確立しています。

クリーンラベルおよび植物由来原料への需要の成長

原料の透明性に対する消費者の関心の高まりが、メーカーにクリーンラベルポジショニングを支える植物由来食物繊維源の採用を促しています。このトレンドは、より高い加工コストにもかかわらず、果物・野菜由来の食物繊維に機会をもたらしています。Cargillの欧州産トウモロコシおよび小麦由来水溶性食物繊維への投資は、このシフトを示しており、メーカーに砂糖削減と食物繊維強化の表示を可能にするラベルフレンドリーな選択肢を提供しています。クリーンラベルの動きは欧州で大きな勢いを得ており、規制が天然原料表示を支持し、消費者は認識できる原料に対してより多くを支払う意欲があります。例えば、2024年12月、One Bioは農業廃棄物の多糖類を無味無臭の食物繊維に変換する技術を開発するために、シリーズAで2,700万米ドルの資金調達に成功しました。この進歩は、持続可能性のニーズと機能的要件の両方に対応することで、クリーンラベルイノベーションの新たな方向性を示しています。アップサイクルアプローチは、農業廃棄物の流れを機能性原料に変換しながら、環境責任に対する消費者の期待に応える新たなバリューチェーンを確立しています。持続可能性と機能性のこの組み合わせは、栄養上および環境上の利点の両方を効果的に伝えるメーカーに競争上の優位性を提供します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高食物繊維製品における不快な味と食感 | -1.8% | アジア太平洋市場で特に困難な世界規模 | 短期(2年以内) |

| 食物繊維強化原料のコスト高 | -1.4% | ラテンアメリカおよびアジア太平洋の価格感応度の高い市場 | 中期(2~4年) |

| 特定用途における溶解性と機能性の制限 | -0.9% | 医薬品および特殊食品における技術的用途 | 長期(4年以上) |

| 表示および健康強調表示に関する複雑な規制要件 | -0.7% | 厳格な健康強調表示規制を持つ欧州および北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高食物繊維製品における不快な味と食感

感覚的な制限は、食物繊維の広範な配合を妨げる主要な制約を表しており、従来の高食物繊維処方は本質的に官能特性とその後の消費者受容性を損なわせます。現代の技術的進歩は、水溶性食物繊維含量を増加させながら同時に機能特性を最適化する、特にマイクロフルイダイゼーションおよびブラスティング押出成形という高度な加工方法論を通じて、これらの制約に体系的に対処しています。業界は、特に優れた溶解性パラメーターと中性の官能プロファイルを示し、飲料からベーカリー製品に至る多様な用途への実装に適したFibersol等の特殊食物繊維原料を導入しています。構造特性に基づく食物繊維分類の体系的な再構築は、従来の水溶性・不溶性の区別ではなく、特定の感覚パラメーターを満たすための精密な原料選択を可能にします。

食物繊維強化原料のコスト高

原材料価格の変動性と加工の複雑さが、価格感応度の高い市場セグメントにおける食物繊維の採用を制限するコスト圧力を生み出しています。商品市場が安定しても、小麦価格の変動はベーカリー製品のコストに大きな影響を与えます。サプライチェーンの混乱は、特にサイリウムなどの特殊食物繊維源に影響を与え、インドでの生産上の課題が需要の増加にもかかわらず高い価格水準を維持しています。コスト上の課題は、機能性食物繊維生産に必要な特殊加工設備と品質管理システムにも及び、中小メーカーにとって参入障壁を生み出しています。しかし、主要メーカーが事業を拡大するにつれて生産効率が生まれつつあります。例えば、Tate and Lyleのスロバキアにおける非遺伝子組み換えPROMITOR水溶性食物繊維の新施設は、生産量の増加を通じて単位コストの削減を目指しています。農業廃棄物を食物繊維原料に変換するアップサイクル技術の台頭は、持続可能性要件に対応しながらコスト圧力への潜在的な解決策を提供しています。垂直統合または農業廃棄物生産者との戦略的パートナーシップを確立するメーカーは、長期的にコストダイナミクスの改善から恩恵を受ける可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:水溶性食物繊維の優位性が不溶性食物繊維のイノベーションに直面

水溶性食物繊維セグメントは、その汎用性と機能性食品および栄養補助食品への配合のしやすさにより、2025年の世界食物繊維市場の59.35%を占めています。水への溶解性により、食感や味に影響を与えることなく、飲料、ヨーグルト、栄養バー、食事代替品へのシームレスな統合が可能です。この特性により、製品の健康プロファイルを強化するメーカーにとって好ましい選択肢となっています。米国食品医薬品局(FDA)は、特定の水溶性食物繊維(ベータグルカンおよびサイリウム)と冠動脈心疾患リスクの低減を結びつける健康強調表示を許可しています。これらの規制承認は水溶性食物繊維の健康上の利点を検証し、食物繊維強化製品開発への業界投資を促進しています。

不溶性食物繊維は、より小さな市場シェアを保持しながらも、2031年にかけて年平均成長率(CAGR)13.62%で成長しています。この成長は、ざらつきや限られた溶解性などの従来の制限に対処する食品加工および処方における技術的進歩から生まれています。改善された食物繊維の粉砕およびカプセル化技術が、加工食品における食感、安定性、分散性を向上させ、スナック、シリアル、ベーカリー製品にわたるより広い用途を可能にしています。このセグメントはアジア太平洋およびラテンアメリカ市場でのコスト優位性から恩恵を受けています。欧州のファームトゥフォーク戦略やインドのFSSAI食事ガイドラインを含む政府の取り組みが全粒穀物の消費を促進し、不溶性食物繊維の需要を支えています。これらの要因は、消化器系の健康に対する消費者の関心の高まりと、メーカーによる高度な処方技術の採用と相まって、不溶性食物繊維の市場シェア拡大を位置づけています。

注記: 全セグメントのシェアはレポート購入後に入手可能

原料別:穀物が優位を保ちながら果物がイノベーションを牽引

2025年、穀物・シリアルは世界の食物繊維市場において53.10%の市場シェアを占める主要セグメントを構成しています。この市場ポジションは、確立されたサプライチェーンインフラ、豊富な原材料の入手可能性、および運営コスト効率に起因しています。小麦、オーツ麦、トウモロコシ、米ぬかを含む主要原料は、特にパン、シリアル、スナックバーなどの基本的な食品への大きな機能的適応性と体系的な統合を示しています。これらの材料の固有の構造組成は、水溶性および不溶性食物繊維の両方の抽出を促進し、効率的な大規模製造業務を可能にしています。しかし、経済的優位性と広範なアクセス可能性にもかかわらず、穀物・シリアルは主に従来の原料として分類され、プレミアム健康志向セグメントでの市場浸透は限られています。

果物・野菜セグメントは食物繊維源において最も高い成長軌道を示し、2031年にかけて予測年平均成長率(CAGR)13.55%を示しています。この拡大は、クリーンラベル処方、最小限加工成分、および天然由来原料への市場需要の増加と直接対応しています。リンゴ、ニンジン、柑橘類の皮、ビーツ由来の食物繊維誘導体は、優れた栄養組成と確立された健康上の利点に対する認識により、消費者の高い支持を維持しています。これらの成分は製品処方における原料の透明性を高め、製品の明確さと健康最適化に対する現代の消費者要件と一致しています。

形態別:粉末の安定性が液体のイノベーションと融合

粉末処方は、優れた製造効率と強化された保存安定性特性により、2025年の市場シェアの73.10%を占めています。液体処方セグメントは、主にすぐに消費できる用途と飲料強化での利用増加に起因して、年平均成長率(CAGR)14.35%で大幅な成長を示しています。液体食物繊維処方は、沈降の課題に遭遇することなく高い配合率を促進し、メーカーが製品の完全性を維持しながら栄養成分の最適な統合を必要とする機能性飲料に特に有利です。

市場は、粉末の安定性と液体の機能性を統合した高度なデリバリーシステムに大きな可能性を示しています。この進歩は、食感特性を損なうことなく完全溶解を達成する食物繊維強化飲料粉末処方のイノベーションを通じて実証されています。スプレードライおよびカプセル化方法論の進歩的な発展が、従来のカテゴリーを超えた新製品形態の創出を促進しています。飲料業界による食物繊維強化の体系的な取り込みは、従来のサプリメントカテゴリーを超えて食物繊維消費を拡大する液体処方の用途拡大を示しています。

用途別:食品の優位性が医薬品の成長に挑戦される

2025年、食品・飲料用途は世界の食物繊維市場消費の77.05%を占めています。このセグメントの優位性は、栄養強化、消化器系の健康、機能性食品開発における食物繊維の不可欠な役割から生まれています。食品メーカーは、栄養価の高い選択肢への消費者需要に応えて、シリアル、ベーカリー製品、すぐに飲める飲料、乳製品代替品を含む様々な製品に食物繊維強化を取り入れています。体重管理、血糖コントロール、心血管の健康における食物繊維の役割への理解の深まりがこのトレンドをさらに促進しています。世界的に健康意識が高まるにつれて、メーカーは食物繊維を使用して従来の食品に機能的・ウェルネス上の利点を付加しています。

医薬品セグメントは2031年にかけて年平均成長率(CAGR)13.88%で成長すると予想され、重要な成長ドライバーとして台頭しています。業界は食物繊維を錠剤、制御放出型薬物デリバリーシステム、腸管標的療法における機能性賦形剤として活用しています。イヌリンやグアーガムを含む水溶性食物繊維は、修飾セルロース誘導体とともに、膨潤挙動、粘度調節、保水能力などの重要な物理化学的特性を提供し、薬物の溶解性とバイオアベイラビリティを向上させます。

栄養補助食品セグメントは、栄養上の利点と健康志向の製品ポジショニングを組み合わせることで一貫した成長を維持しています。このカテゴリーは、従来の食品と比較してより柔軟な健康強調表示規制の恩恵を受け、企業が消化の規則性やコレステロール低減などの特定の利点を市場に訴求することを可能にしています。これらの優位性が消費者の信頼と市場リーチを高めています。特に医薬品やサプリメントにおける従来の食品を超えた食物繊維用途の拡大は、市場の進化するダイナミクスを示しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の世界食物繊維市場の33.40%のシェアを保持しており、プレミアム製品の採用を促進する強固な機能性食品インフラと高い消費者健康意識によって支えられています。この地域の健康強調表示に関する明確な規制枠組みと効率的なサプライチェーンが、コスト効率の高い食物繊維原料の調達と加工を可能にしています。従来の用途における市場の成熟が、メーカーを医薬品賦形剤や機能性飲料などの特殊セグメントへと向かわせており、北米企業は研究投資と特許を通じて技術的優位性を維持しています。

アジア太平洋は2031年にかけて年平均成長率(CAGR)14.15%という最高の成長率を示しており、都市化、西洋的な食事の影響、および予防栄養に焦点を当てた政府の健康プログラムによって推進されています。中国の都市人口は食物繊維強化の利便性食品への需要を高めています。中国における新鮮野菜の消費増加(2022年の1人当たり104.8キログラムから2023年には109.9キログラムに増加)は、野菜が水溶性および不溶性食物繊維の両方の主要な供給源であるため、食物繊維摂取に大きく貢献しています。インドの食物繊維への関心の高まりは糖尿病管理を超えて広がっており、医療提供者が心血管の健康、体重管理、消化器系の健康のための食物繊維摂取の増加を推奨しています。

欧州は、植物由来食物繊維源を支持するクリーンラベルの嗜好と持続可能性への取り組みによって一貫した成長を示しています。南米、中東・アフリカは経済発展と健康意識の向上に伴い成長機会を提示しています。地域の景観は異なる市場成熟度を反映しており、先進市場がプレミアム用途を追求する一方、新興市場は長期的な量的成長のための基本的な消費パターンを確立しています。

規制環境

食物繊維の規制は、ラベルに繊維として記載できるものと、可能な健康表示に焦点を当てており、これがひいては世界的な原材料選定と製剤設計を形作っている。米国では、FDAの定義により、単離または合成された難消化性炭水化物が栄養成分表示・サプリメント成分表示上で食物繊維として計上されるためには有益な生理的効果を示す必要があり、製造業者は通常、FDAが認める繊維(例えばベータグルカン、サイリウム、セルロース、ペクチン、イヌリンなど)に合わせて製剤を調整しつつ、特定の原材料に対するFDAの取締り裁量を注視している。

欧州連合では、食物繊維のイノベーションは新規食品(Novel Food)枠組みおよび添加物仕様と交錯し、特定の新規繊維原料や繊維関連化合物の承認基準を高めている。2026年、欧州委員会は実施規則を通じて連合リストを更新し、イヌリン・プロピオン酸エステルやラムノガラクツロナン-I富化ニンジン抽出物などの特定原材料を新規食品として認可した。委員会規則(EU)2026/196はまた、広く使用されるハイドロコロイドおよびガム類(ローカストビーンガム、グアーガム、アラビアガム、キサンタンガム、ペクチン類を含む)の仕様も改正し、2026年8月18日から適用が開始され、繊維含有製剤のコンプライアンス、文書化、サプライヤー仕様に影響を与えている。

バリューチェーン分析

食物繊維のバリューチェーンは、農業原料(穀物・雑穀、根菜類、果物・野菜、豆類、さらに増加傾向にあるパルプや種子などの副産物流)から始まり、続いて一次加工(製粉、分画)と、物理的、酵素的、化学的工程を用いた繊維抽出・精製が行われる。中流の事業者は、可溶性繊維、レジスタントデキストリン、イヌリン/FOS/GOS、シトラス繊維およびその他の植物性繊維を含む標準化された繊維原料を製造し、食品・飲料、栄養補助食品、医薬品における性能目標を満たすために、ブレンド、分散助剤、テクスチャーシステムなどの用途サポートを提供している。

下流では、繊維は原料流通業者を経由し、あるいはメーカーへの直接供給を通じて、大量消費型の食品・飲料カテゴリーや、より専門的なニュートラシューティカル・医薬品チャネルへと流れ、ラベリングや表示の実証要件が市場投入戦略に影響を与える。近年の動きはチェーン全体での統合強化を反映している。Ingredionは2026年6月にNutriLeadsのBenicaros(アップサイクルされたニンジンパルプ由来のプレバイオティクス繊維)を買収し、原料に関する知的財産と臨床データをポートフォリオに取り込んだ。Nexiraは2026年7月にモロッコのカロブ専門企業Keragumを買収し、ローカストビーンガムの供給を確保した。ClonBio Foodsはハンガリー・ドゥナフェルドヴァールに商業規模のFibAX(コーン由来アラビノキシラン)施設を発表した。第三者検証もバリューチェーンのサービス層として台頭しており、Tate & Lyleは2026年6月に複数のプレバイオティクス製品ラインについてNutraStrong Prebiotic Verified認証を取得し、消費者向けヘルス製品や強化食品における下流顧客の受容性を支えている。

競合環境

食物繊維市場は、10点満点中3点の集中スコアで断片化した競争を示しており、市場統合と特殊製品開発の大きな機会を示しています。競合環境は、それぞれ異なる市場ポジショニング戦略を追求する確立された多国籍企業と新興企業で構成されています。Archer-Daniels-Midland Company、Cargill, Incorporated、Ingredionを含む主要業界参加者は、広範な原材料調達ネットワークと高度な加工能力を通じて相当な市場プレゼンスを維持しています。

技術的進歩は市場における主要な差別化要因として機能しており、Archer-Daniels-Midland CompanyのFibersolが2024年のGulfood Manufacturingで「10年間のベスト機能性原料」の認定を受けたことがその例として挙げられます。同社の健康志向飲料処方への戦略的重点は、イノベーション主導の成長に対する業界の焦点をさらに示しています。中小市場参加者は、特殊製品用途と代替食物繊維源の開発を通じて競争的なポジションを確立しています。

市場の競争ダイナミクスは、技術革新と戦略的投資を通じて進化し続けています。One Bioが2024年12月に農業廃棄物変換技術のためのシリーズAで2,700万米ドルの資金調達に成功したことは、市場の変革可能性を例示しています。これらの技術的進歩は参入への実質的な障壁を確立し、市場参加者の戦略的拡大イニシアチブを形成しています。

食物繊維業界のリーダー企業

Archer-Daniels-Midland Company

Cargill, Incorporated

Ingredion Incorporated

Tate & Lyle PLC

BENEO GmbH

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制上の認可、臨床的実証、差別化されたソーシングが一致する分野で機会が強まっており、特に腸内健康とクリーンラベルを目指すプレバイオティクスおよびアップサイクル繊維がその対象となっている。原料ポートフォリオは、より強力なエビデンスパッケージと明確な市場アクセス経路を持つ繊維へと移行しており、Ingredionが2026年6月に実施したNutriLeadsのBenicaros買収(関連する知的財産と臨床データを含む)や、2026年6月に欧州連合がイヌリン・プロピオン酸エステルやラムノガラクツロナン-I富化ニンジン抽出物などの新規食品原料を認可したことがこれを後押ししており、欧州における差別化された繊維製剤のツールキットを拡大している。

製造能力の増強と供給安定化の取り組みも、地域化された供給や新たな応用形態の余地を生み出しており、特に飲料用の可溶性・中性味の繊維や糖類低減システムにおいて顕著である。例として、Galam Groupが2026年1月に追加のGOFOS(FOS)生産プラントを稼働させたことや、ClonBio Foodsがハンガリー・ドゥナフェルドヴァールに商業規模のFibAX生産施設を発表したこと(操業目標は2027年第2四半期)が挙げられ、これらは新しいタイプの繊維の産業規模での供給可能性を支えている。アジアでは、生産者の投資がレジスタントデキストリンおよび可溶性繊維の生産能力における競争の激しさを浮き立たせており、Shandong Bailong Chuangyuan Bio-Techが2024年に3万トンの可溶性食物繊維生産ラインを稼働させ、その後2026年7月にタイのプロジェクト計画を再編してアルロースおよびレジスタントデキストリンの拡張に注力したことが含まれ、現代の製剤ニーズに合致した大量繊維のパイプラインを強化している。

最近の業界動向

- 2026年7月:Tate & Lyleは、PROMITOR Soluble Fibre、STA-LITE Polydextrose、EUOLIGO FOS、GOSYAN GOSを含む4つのプレバイオティクス繊維製品群についてNutraStrong Prebiotic Verified認証を取得した。この認証は、機能性食品、飲料、消費者向けヘルスチャネルへの表示訴求型販売を支える第三者検証を追加し、プレバイオティクス繊維における差別化を強化する。

- 2026年6月:Ingredionは、NutriLeadsのBenicarosプレバイオティクス繊維ブランドを買収し、関連する知的財産と臨床データをポートフォリオに追加した。この取引は、Ingredionのアップサイクル・科学的根拠に基づく繊維への進出を支え、腸内健康とクリーンラベル志向を目指すメーカー向けの製品ラインを拡大する。

- 2024年7月:Ingredionは、EMEA全域でFIBERTEX CF 500およびFIBERTEX CF 100シトラス繊維を、多機能かつクリーンラベルなテクスチャー化ソリューションとして発売した。この発売により、シトラス繊維の機能性を活用してラベルの簡素性を損なうことなく加工食品にテクスチャーと繊維強化をもたらす製剤担当者向けの選択肢が広がった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、食物繊維市場は、食品・飲料製剤、サプリメント、関連する健康関連製品などの最終用途に販売される繊維原料の価値として、すべての主要地域にわたって、原料レベルで米ドルにて測定される市場と定義される。

対象範囲の除外事項:完成品として小売販売される丸ごとの食品、および食物繊維原料として使用または表示されていない非繊維系添加物は除外する。

セグメンテーション概要

- 製品タイプ別

- 水溶性

- 不溶性

- 原料別

- 果物・野菜

- 穀物・シリアル

- 豆類

- その他

- 形態別

- 粉末

- 液体

- 用途別

- 食品・飲料

- 栄養補助食品

- 医薬品

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、食物繊維として何が数えられるか、そしてどこで使用されているかを整合させることから始まり、その後、地域別に一貫して追跡可能な需要シグナルをマッピングした。USDA FoodData Central、FDAおよびEFSAのラベリングガイダンス、FAOSTAT、UN Comtrade貿易統計、Codex Alimentarius参照文献などの公的資料を用いて、定義、貿易フロー、食品製剤の文脈を確立した。

また、企業の年次報告書、投資者向け説明資料、信頼できる報道機関の記事を精査し、生産能力の増強、製品の位置付け、価格動向の方向性を把握し、それに基づいて仮定の妥当な範囲を設定した。必要に応じて、企業財務データの有料サブスクリプションや、有料の出荷レベルの輸出入データベースを用いて、サプライヤーのエクスポージャーと貿易関連の量をクロスチェックした。ここに記載したデスクソースは例示であり網羅的ではなく、データ収集、検証、明確化のために他の多くの公的資料も使用された。

一次インタビューおよび調査

公的データが残す空白を埋めるため、食品、飲料、サプリメント分野にわたる原料サプライヤー、流通業者、製剤担当者、下流の購買担当者に対してインタビューを実施し、続いてアジア太平洋(APAC)、欧州・中東・アフリカ(EMEA)、南北アメリカ地域全体での確認を行った。これらの議論は、どの製品が食物繊維として数えられるか、価格動向がサイクルを通じてどのように見えるか、そして新しい繊維形態がどれくらいの速さで採用されているかを確認するために用いられ、その後、仮定が確定された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:27% | CXO:14% | APAC:46% |

| ミドルティア:57% | 機能/事業部門リーダー:41% | EMEA:34% |

| 中小規模企業:16% | マネージャー:45% | 南北アメリカ:20% |

市場規模算定と予測

市場規模算定は、まずトップダウン方式で構築され、食品加工の生産量と貿易関連の原料フローを地域別に再構築し、その後、インタビューで確認された用途レベルの適用率を用いて食物繊維需要に変換された。その後にのみ、繊維原料に対するサプライヤー収益エクスポージャーのサンプル調査や、主要な繊維タイプに対するASP×量チェックなどの選択的なボトムアップ推定を用いて総計を検証した。

モデルを形作った主な入力には、用途別(ベーカリー、乳製品、飲料、サプリメント)の繊維適用率、可溶性対不溶性の比率、地域の強化・ラベリングの動向、繊維原料の輸出入動向、供給元グループ(果物・野菜、穀物・雑穀、豆類)別の典型的な価格帯が含まれた。予測にあたっては、シナリオ分析を適用し、再製剤化の速度、健康表示の採用、価格正常化の異なるペースを見通しに反映できるようにし、シナリオの境界は一次調査からの専門家の合意と照合された。ボトムアップチェックで小規模な地元サプライヤーのカバレッジが不足している場合には、貿易強度および輸入対現地生産の観測シェアに連動した地域レベルのスケーリング係数によってその差を処理した。

データ検証と更新サイクル

出力は複数回のパスでチェックされ、モデルの総計は貿易動向、発表された生産能力の変更、観測された価格動向の方向性などの独立したシグナルと比較され、その後、外れ値について用途レベルで再度レビューされた。数値に違和感がある場合は、その差異を引き起こした仮定を再確認するためのフォローアップコールが実施され、モデルはその理由が明確に文書化された後にのみ調整された。

承認前に、2人目のアナリストが計算とロジックの連鎖をレビューし、手順が再現可能であり、範囲が一貫していることを確認する。本レポートは年に一度更新され、ラベリングに関する政策変更や大規模な生産能力拡張などの重要な事象が発生した場合には、中間更新が行われる。納品直前には最新のパスが完了し、クライアントは入手可能な最新データに基づく最新の見解を受け取る。

Mordor Intelligenceによる世界の食物繊維市場規模と他社発表推計との比較

食物繊維の市場規模の発表値は、テーマが同じように聞こえても異なる場合がある。これは、計上ルールや基準年がしばしば異なるためである。最大の相違は通常、原料市場として捉えるか完成品としての見方かの違い、および価格算定ロジックの違いと仮定の更新頻度の違いから生じる。

主な相違は範囲の混在から生じており、Mordor Intelligenceは食物繊維を食品・飲料、サプリメント、医薬品関連用途にわたって原料レベルで計上し、完成品として販売される丸ごとの食品を総計から除外しているが、一部の数値ではこれが明確に分離されていない場合がある。もう一つの要因は基準年と予測期間であり、一部の推計は2023年または2025年を基準として単一の成長率を適用しているのに対し、当社のモデルは予測を延長する前に、用途レベルの採用率と地域のラベリング動向を調整している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.47 B (2026) | |

| グローバルコンサルティング会社A | USD 7.90 B (2023) | より早い基準年を採用しており、原料レベルの繊維販売と関連する栄養原料を明確に分離せずに広範な成長率を適用している可能性があり、これが当初の市場規模を圧縮する可能性がある。 |

| 業界出版社B | USD 8.93 B (2025) | 異なる基準年を採用しており、より広い加工・用途カテゴリーを使用しているように見え、これがASPの前提を変化させ、原料のみの計上と異なる総計につながる可能性がある。 |

この表は、単一の成長率の前提よりも、時期と範囲の選択が相違の大部分を説明していることを示している。用途の適用状況、貿易動向、現実的な価格帯といった可視的な需要シグナルに入力データを結び付けることで、この推計はトレーサビリティを維持し、新たな情報が入手可能になった時点で再検証できる。

レポートで回答される主要な質問

食物繊維市場の現在の価値はいくらですか?

食物繊維市場は2026年に107億4,700万米ドルを記録し、年平均成長率(CAGR)12.62%で2031年までに189億8,000万米ドルに達すると予測されています。

食物繊維市場をリードする製品タイプはどれですか?

水溶性食物繊維は、処方のしやすさとFDA承認の心血管に関する健康強調表示により、2025年に59.35%のシェアで優位を占めました。

アジア太平洋が最も急成長している地域である理由は何ですか?

都市化、政府の健康推進施策、可処分所得の増加が、アジア太平洋における年平均成長率(CAGR)14.15%を牽引しており、他のすべての地域を上回っています。

加工技術はどのように食物繊維の受容性を向上させていますか?

マイクロフルイダイゼーション、二軸スクリュー押出成形、ブラスティング押出成形が水溶性含量を高め、異味を中和し、飲料や乳製品における高い配合率を可能にしています。

最終更新日: