メキシコ食品添加物市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.46 十億米ドル |

| 市場規模 (2026) | 4.62 十億米ドル |

| 市場規模 (2031) | 5.52 十億米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

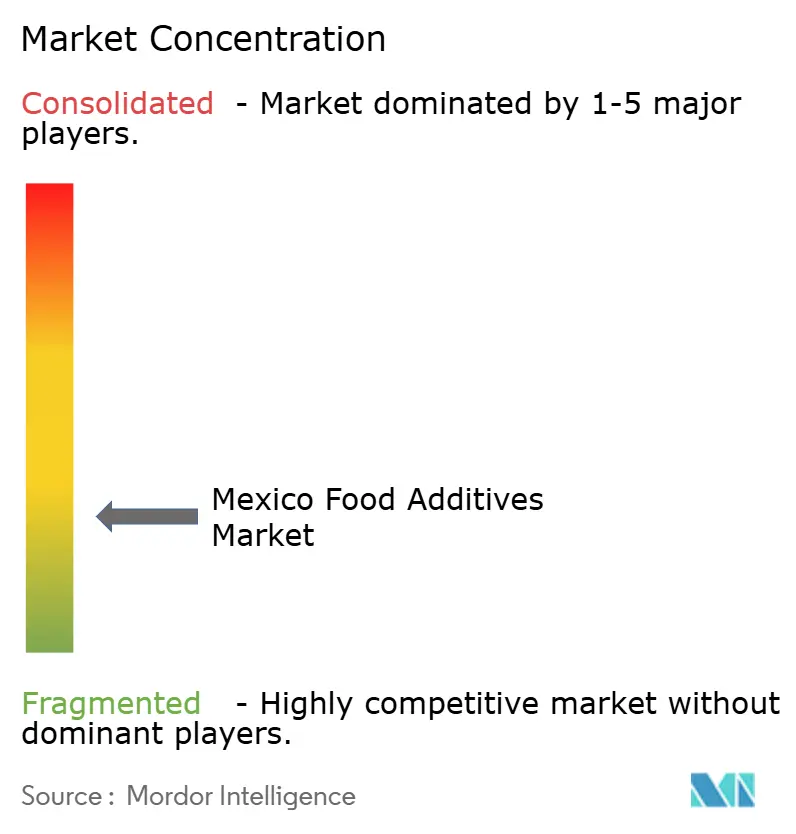

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ食品添加物市場分析

メキシコ食品添加物市場規模は2025年に44億6,000万米ドルと評価され、2026年の46億2,000万米ドルから2031年には55億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.62%です。堅固な国内食品加工基盤、米国サプライチェーンとの深い統合、および利便性の高い包装食品に対する都市部需要の高まりが、メキシコ食品添加物市場の着実な拡大を支える主要な原動力となっています。NOM-051に基づくフロントオブパック警告ラベルを最も顕著な例とする継続的な規制改革が、製品の再処方を加速させ、天然保存料・着色料・香料への投資を促進しています。通貨の変動性やカカオ価格の143%急騰に代表される原材料コストの急激な上昇が利益率を圧迫し続けているものの、メーカーが調達先の多様化とヘッジ戦略を採用することで、メキシコ食品添加物市場は引き続き底堅さを維持しています。サプライヤーはまた、ポリマー・包装用樹脂・バイオベース原料の国内生産を奨励する政府の産業政策インセンティブの恩恵を受けており、メキシコ食品添加物市場の構造的コストを低減しています。

主要レポートのポイント

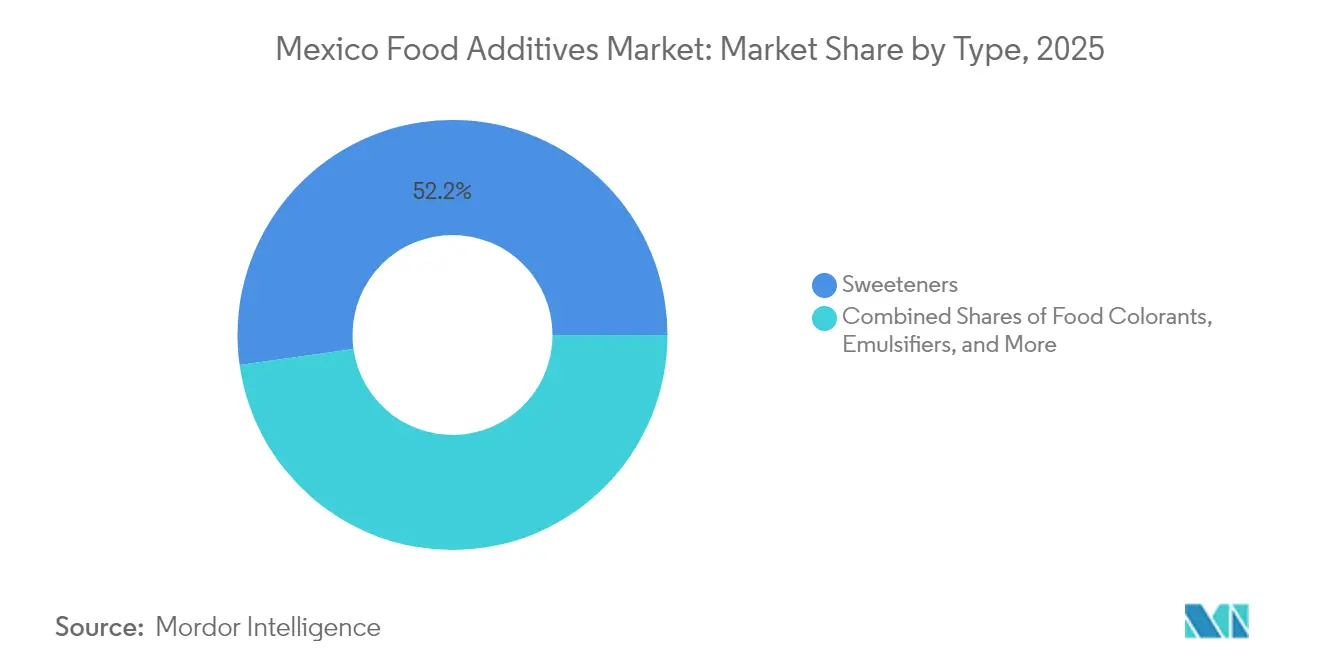

- 製品タイプ別では、甘味料が2025年のメキシコ食品添加物市場シェアの52.23%を占め、食品着色料は2031年にかけてCAGR 5.38%で成長すると予測されています。

- 原料源別では、合成原料が2025年のメキシコ食品添加物市場シェアの60.74%を占め、天然添加物は2031年にかけてCAGR 5.88%で拡大しています。

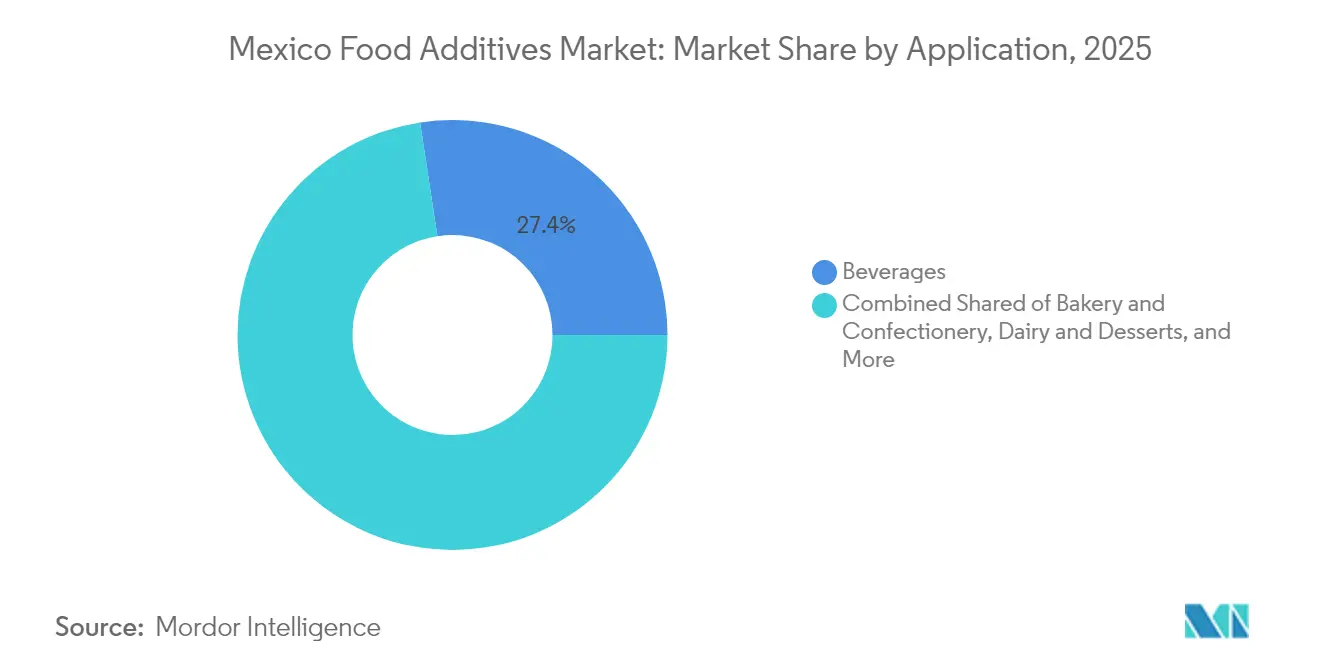

- 用途別では、飲料が2025年のメキシコ食品添加物市場シェアの27.41%を占め、食肉・食肉製品が2031年にかけてCAGR 4.18%で最も急速に拡大するカテゴリーとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコ食品添加物市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性の高い包装食品に対する需要の増加 | +0.6% | 国内全体、メキシコシティ・グアダラハラ・モンテレイなどの都市部に集中 | 中期(2~4年) |

| 天然・クリーンラベル・有機食品添加物に対する消費者の傾向 | +0.7% | 世界的なトレンドであり、メキシコの中産階級セグメントで強く採用されている | 長期(4年以上) |

| 食品加工産業の成長を支援する政府の取り組み | +0.5% | 国内全体、ハリスコ・ヌエボレオン・グアナフアトの製造拠点に地域的な焦点 | 中期(2~4年) |

| 乳製品・ベーカリー・飲料製造における添加物の用途拡大 | +0.5% | 国内全体、飲料は伝統的な消費地域に集中 | 短期(2年以内) |

| 機能性・天然由来添加物に向けた食品技術および研究開発への投資 | +0.4% | 国内全体、主要都市圏に研究開発センターが集中 | 長期(4年以上) |

| 添加物加工における技術的進歩 | +0.4% | 世界的な技術採用とメキシコ固有の実装 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

利便性の高い包装食品に対する需要の増加

メキシコの都市化と生活様式の変化が、利便性の高い包装食品に対する需要の増加を促進しており、保存・風味向上・賞味期限延長のための添加物の使用を押し上げています。メキシコ銀行農業問題局[1]農業問題局、メキシコ:家禽・製品年次報告書、

世界農業情報ネットワーク、fas.usda.gov のメキシコシティ事務所によると、超加工食品の消費は2016年から2022年の間に大幅に増加し、北中部地域が最も高い消費率を記録しています。このトレンドは、共働き世帯が伝統的な調理方法よりも利便性を優先するメキシコの拡大する中産階級において特に顕著です。この変化は、即食製品の賞味期限と嗜好性を高める乳化剤・保存料・テクスチャー改質剤に対して大きな機会を生み出しています。しかし、この成長はメキシコの新たな学校ジャンクフード禁止令によって課題に直面しており、同禁止令は公立小学校においてフロントオブパック警告ラベルが付いた製品を制限し、9万校の公立学校に通う1,180万人の子どもたちに影響を与える可能性があります。この規制環境は、メーカーが利便性とクリーンラベル適合性のバランスを取る再処方戦略を採用することを促し、保存と風味向上における革新的な天然ソリューションへの需要を高めています。

天然・クリーンラベル・有機食品添加物に対する消費者の傾向

健康意識の高まりとメキシコのフロントオブパック表示制度が、メキシコの消費者が天然・クリーンラベル食品をますます好むよう促しています。Farbe Naturalsなどの企業は、合成保存料の代替品としてナナカマドの実から天然ソルビン酸を製造するなど、この変化の最前線に立っています。この動きは個人の嗜好を超えて、機関調達にまで及んでいます。メキシコの適切かつ持続可能な食料に関する一般法によると、公的機関は食料購入の少なくとも15%を中小規模の地元生産者に割り当てることが義務付けられており、これは本質的に、連邦官報(Diario Oficial de la Federación)に記載されているように、加工度の低い天然保存製品の使用を奨励しています。さらに、COFEPRISは合成染料に対してより厳格な規制を課しており、アゾ染料の禁止が検討されています。これらの措置は、メーカーがAMHPACのトマトからのリコペン抽出による天然着色料の使用など、天然着色料の代替品を探求することを促しています。消費者需要と政府政策の一致が、天然添加物の採用を加速させています。しかし、広範な実施はコストプレミアムや技術的なパフォーマンスの限界を含む障壁に直面しています。

食品加工産業の成長を支援する政府の取り組み

メキシコ政府の包括的な産業政策フレームワークが食品加工の成長を促進しており、国内生産能力の拡大と戦略的な技術投資を通じて添加物市場の拡大を牽引しています。シェインバウム大統領のプラン・メキシコ(2024年~2030年)は、食品添加物に不可欠なポリマーや包装材料などの先端材料輸入140億米ドル相当の代替に焦点を当てています。これを支援するため、同計画には化学品生産に対する70%の加速税控除インセンティブと、固定資産への16億6,000万米ドルの初期資金配分が含まれています。バイオテクノロジーへのコミットメントを示すものとして、SADERはチアパス州にメキシコ初のバイオ投入物プラントを立ち上げ、農薬の持続可能な代替品の提供と天然添加物生産の強化を目指しています。歴史的なエネルギーインフラの制限に対処するため、国家電力システム強化・拡張計画(2025年~2030年)は224億米ドルを配分し、発電容量を22,674MWに増加させ、エネルギー集約型の化学品加工業務に十分なエネルギー供給を確保しています。さらに、政府は労働力開発を優先しており、2030年までに年間15万人の熟練労働者を育成する計画を立て、先進的な添加物製造および研究開発活動のための強固な基盤を構築しています。

添加物加工における技術的進歩

メキシコの食品添加物セクターは、多国籍企業の投資と国内イノベーションの組み合わせによって急速な技術的進歩を遂げており、生産効率と製品品質の両方を向上させています。Air Liquideはヌエボレオン州に水素プラントを立ち上げ、Cryoinfraはモンテレイに酸素・窒素・アルゴンの日産能力2,000トン超の空気分離施設を建設しています。これらの開発は、先進的な添加物加工に不可欠な産業用ガスインフラを強化しています。これらの投資は、食用油の水素化、ガス置換包装、添加物配合を強化するための不活性ガス処理などの主要プロセスを支援しています。天然添加物の抽出・加工における技術的進歩への重点的な取り組みが顕著です。企業は発酵由来タンパク質やバイオテクノロジープラットフォームに投資し、複雑な香料化合物や機能性成分の商業規模生産を可能にしています。しかし、メキシコのエネルギーコストは米国のほぼ2倍であり、競争力に課題をもたらしています。これに対処するため、セクターはプロセス効率の改善と収率の最適化のための技術革新に依存しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動と乱高下 | -0.3% | 国内全体、輸入依存メーカーへの影響が特に大きい | 短期(2年以内) |

| コンプライアンス上の課題を引き起こす厳格かつ変化する規制要件 | -0.2% | 国内全体、輸出市場への波及効果あり | 中期(2~4年) |

| 人工・合成添加物に対する消費者の懐疑心の増大 | -0.2% | 国内全体、都市部・高学歴層への影響が強い | 長期(4年以上) |

| 原料の入手可能性と価格に影響するサプライチェーンの混乱 | -0.2% | 国内全体、国境を越えた貿易の脆弱性あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動と乱高下

メキシコの食品添加物市場は、主に原材料価格の変動性により重大な課題に直面しています。例えば、カカオ価格は過去1年間で143%上昇し、メキシコのチョコレート価格が13%上昇しました。同様に、天候と害虫の問題により、コリアンダーの価格が1キログラムあたりMXN 19からMXN 89に上昇しました。さらに、米ドルに対するペソの変動が状況を悪化させています。多くの添加物原材料が輸入されているため、市場は商品価格の変動と通貨不安定性の両方に二重にさらされています。メキシコ・米国間の農業貿易を混乱させる鉄道の遅延が、デンプンと甘味料生産に不可欠な穀物輸入にさらに影響を与えています。Coca-Cola FEMSAによると、メキシコの砂糖価格は2023年に42.1%上昇し、甘味料と風味増強剤のコストに直接影響しました。これらの課題に対処するため、企業は垂直統合戦略を採用しています。例えば、Dresen Químicaは安定した供給を確保するためにローズマリーの栽培を開始しました。しかし、このような戦略は多大な資本投資と運営上の専門知識を必要とし、従来の添加物製造の範囲を超えています。この変動性は、効果的なヘッジと多様化戦略を実施するための財務リソースとサプライチェーン能力が不足していることが多い、規模の小さいメキシコのメーカーにとって特に負担となっています。

コンプライアンス上の課題を引き起こす厳格かつ変化する規制要件

メキシコの規制環境はますます厳格化しており、食品添加物メーカーにとって重大なコンプライアンス上の課題をもたらしています。同国の保健当局であるCOFEPRISは、複雑さと具体性の両面で国際基準を超える要件を導入しています。適切かつ持続可能な食料に関する新たな一般法は、保健当局に「重要な栄養素と成分」を特定し、有害物質を禁止する権限を付与しています。これにより、連邦官報(Diario Oficial de la Federación)[2]連邦官報、適切かつ持続可能な食料に関する一般法を公布する政令、

dof.gob.mx が報告しているように、詳細な実施ガイドラインと禁止物質リストを待つ企業に不確実性が生じています。さらに、COFEPRISの薬物前駆体に対するより厳格な管理が、香料・フレグランスに使用される主要原材料の輸入と保管を複雑にしています。これらの措置は、輸入特殊化学品に依存する企業のコストを押し上げ、リードタイムを延長しています。同時に、NOM-051に基づくフロントオブパック表示要件も変化しています。ナトリウム削減の義務化に関する最近の議論は、現行基準を満たしている数千の製品の再処方を強いる可能性があります。規模の小さい国内生産者は、これらの増大するコンプライアンスコストによって不均衡に影響を受けています。多国籍企業の規制インフラを持たない彼らは、市場から排除されるリスクに直面しており、より大規模でリソースの豊富な企業に有利な市場統合につながる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:着色料イノベーションの中で甘味料が優位

2025年、甘味料はメキシコで52.23%の支配的な市場シェアを占めており、同国が世界最大の一人当たり清涼飲料消費国であることを示しています。このリーダーシップは、伝統的な飲料や加工食品における高果糖コーンシロップ(HFCS)と砂糖代替品の広範な使用によってさらに支えられています。経済省によると、メキシコの甘味料市場は大きな変化を遂げており、HFCSの甘味料総生産量に占めるシェアが変化しています。一方、食品着色料はCAGR 5.38%で最も急速に成長しているセグメントです。この成長は主に合成染料に対する規制上の制限によって牽引されており、菓子類・飲料・ベーカリー用途における天然着色料の代替品と再処方のイノベーションを促進しています。

保存料と乳化剤はメキシコの成長する包装食品産業に引き続き貢献しており、酵素は乳製品とベーカリー用途での人気が高まっています。メーカーは合成添加物に頼らずに製品品質を向上させ賞味期限を延長するために、酵素の採用をますます進めています。ハイドロコロイドと固結防止剤は、特にメキシコの拡大するスナック食品セクターにおける特殊な産業用途に使用されています。このセクターは、プエブラ州の新しいスナック生産施設へのGrumaの4,300万米ドルの投資など、多大な投資を受けています。しかし、酸味料セグメントはナトリウム削減の取り組みによる課題に直面しています。消費者擁護団体El Poder del Consumidorはナトリウム上限の義務化を提唱しており、これにより従来の酸味料への需要が減少する一方で、カリウムベースの代替品に機会が生まれる可能性があります。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

原料源別:合成優位の中で天然添加物が加速

2025年、合成添加物は60.74%の支配的な市場シェアを占めており、確立されたサプライチェーン、コスト効率、および天然代替品が複製に苦労している技術的パフォーマンス特性によって牽引されています。しかし、天然添加物はCAGR 5.88%で強い成長を示しています。この成長は、規制上の圧力、進化する消費者の嗜好、および重要な用途におけるパフォーマンスのギャップを縮小している技術革新によって推進されています。Farbe Naturalsなどの企業は、合成保存料の直接代替品としてナナカマドの実からソルビン酸を開発するなど、天然保存技術の革新をリードしています。同様に、AMHPACは天然着色用途を支援するためにトマトからのリコペン抽出を進めています。

メキシコのフロントオブパック表示制度と合成染料に対する潜在的な制限が、天然原料への移行を加速させています。これらの規制上の進展は、より高いコストと技術的な課題にもかかわらず、天然代替品に有利な条件を生み出しています。Grupo Bimboは、20億米ドルの多大な研究開発投資に支えられ、2025年までにコアポートフォリオの99%から人工着色料・香料・保存料を除去するというコミットメントでこの変化を体現しています。それにもかかわらず、天然セグメントは国内生産能力の限界、高い原材料コスト、複雑なサプライチェーンなどの障壁に直面しています。これらの課題は、メキシコの産業セクターでまだ十分に発展していない特殊な加工能力を必要とするエキゾチックな植物エキスや発酵由来化合物において特に顕著です。

用途別:飲料がリードし食肉加工が台頭

2025年、飲料は27.41%で最大の市場シェアを占めており、メキシコの清涼飲料・機能性ウォーター・伝統的飲料の一人当たり消費量が多いことを示しています。これらの飲料は、風味・着色・保存・栄養強化のためにさまざまな添加物に大きく依存しています。主要な飲料生産拠点としてのメキシコの役割がこのセグメントをさらに支えています。Coca-Cola FEMSAなどの大手企業は、国内市場とラテンアメリカ輸出市場の両方にサービスを提供する広範な製造ネットワークを運営しています。機能性飲料は堅調な成長を示しており、メキシコの消費者の74%が機能性ウォーターを毎週飲んでいます。このトレンドは、ビタミン・ミネラル・生理活性化合物を含む特殊添加物への需要を促進しています。

食肉・食肉製品はCAGR 4.18%で最も急速に成長しているセグメントです。この成長は、メキシコが世界第6位の家禽生産国であること、および牛肉・豚肉と比較したコスト効率の高さから主に国内タンパク質消費が増加していることによって牽引されています。このセグメントはまた、家禽加工への民間投資の増加、飼料価格の改善、および先進的な保存・品質向上システムを必要とする中米輸出市場へのアクセス拡大の恩恵を受けています。乳製品・デザート用途は、2025年のメキシコ乳製品市場の拡大が見込まれることに支えられ、着実な成長を続けています。この成長は、牛乳・乳製品原料の供給増加に支えられた国内チーズ・バター生産の拡大を促進すると期待されています。ベーカリー・菓子類用途は学校ジャンクフード規制による課題に直面しているものの、都市化と利便性食品への需要増加の恩恵を受けています。一方、スープ・ソース・ドレッシングは、メキシコの多様な食文化の伝統と拡大するレストラン産業に対応する安定したセグメントであり続けています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

メキシコの食品添加物市場は主要な製造・人口集中地域に大きく集中しており、中部・北部地域が生産と消費をリードしています。グアナフアト・ケレタロ・ハリスコを含むバヒオ地域が主要な食品加工拠点です。この地域への主要投資には、グアナフアト州シラオにおけるNestlé Purinaの2億2,000万米ドルの施設(年間生産能力28万5,000メトリックトンのドライペットフード)と、メキシコ州トルーカにおけるKellanovaの1億米ドルの拡張が含まれます。ヌエボレオン州・ソノラ州などの北部州は、米国市場への近接性と確立された国境を越えたサプライチェーンの恩恵を受けています。例えば、Air Liquideは産業加工需要に対応するためにヌエボレオン州に新たな水素生産施設を稼働させました。メキシコシティ首都圏は最大の消費センターであり続けており、添加物に大きく依存する利便性食品や加工飲料への需要を牽引しています。

地域開発パターンはメキシコの広範なニアショアリングトレンドと一致しており、経済省の暫定データによると2024年の外国直接投資は369億米ドルに達しましたが、Mazzanti, Alessioが指摘するように第4四半期の低迷により通年数値は減少しました。ハリスコ・シナロアなどの太平洋岸地域は、農業生産センターと食品加工拠点の両方として機能しており、原材料への近接性と輸出向け港湾アクセスの恩恵を受けています。

南部地域は産業的な食品加工において未発達ですが、政府の関心が高まっています。例えば、チアパス州におけるSADERのバイオ投入物プラントは、GBR Reportsが報告しているように、持続可能な農業代替品に特化した同国初の施設を代表しています。国境地域は組織犯罪と治安問題による課題に直面しており、物流と流通を複雑にしています。しかし、米国との貿易関係の戦略的重要性は、これらの運営上のリスクにもかかわらず、国境州における製造能力への投資を引き続き引き付けています。

規制環境

メキシコの食品添加物規制は保健省(Secretaria de Salud)がCOFEPRISを通じて主導しており、食品、飲料、サプリメントに許可される添加物および加工助剤(aditivos y coadyuvantes)を定める協定によって認可および使用条件を規定し、物質リストの変更に応じて随時更新されている。同時に、NOM-051-SCFI/SSA1-2010およびその改正は、共通名称および公式枠組みで認められた同義語による添加物を含む明確な成分表示を義務付けることで市場行動を形成し、パッケージ正面の警告ラベルに関連した再処方の動きを促進している。

保健および表示規制に加え、原料の入手可能性とサービス提供コストは、経済省が定期的に更新し官報(Diario Oficial de la Federacion)を通じて公表するLIGIEに基づく貿易管理および関税分類の影響を受けており、2024年に行われた関税調整も含まれる。製造業者および輸入業者にとって、これは二重のコンプライアンス経路を生み出し、一方にはCOFEPRISの承認と表示適合、もう一方には税関書類、分類、通関手続きが存在する。実務上、これはフレーバー、着色料、保存料システムに使用される特殊化学品のリードタイムに影響を及ぼしている。

バリューチェーン分析

メキシコの食品添加物バリューチェーンは、甘味料用の糖類・でん粉、油脂、抽出物や天然色素用の植物原料、特殊化学品などの上流の農業および石油化学原料から始まり、一貫性、トレーサビリティ、規模を確保するための米国からの国境を越えた調達も伴う。中流の生産は、甘味料、保存料、乳化剤、酵素、フレーバー、着色料の調合・配合に重点を置き、加工用のガスやエネルギーなどの産業用支援インプットによって支えられている。

下流の需要は、Grupo Bimbo、Gruma、Sigma Alimentos、Lala、Nestle Mexico、Coca-Cola FEMSA、Arca Continentalなど、全国規模の大手加工業者やブランド保有企業に集中している。流通は直接供給契約と、特にNOM-051の表示規制圧力に関連する再処方向けに技術サービスと用途サポートを組み合わせる原料ディストリビューターに依存している。最も持続的な障害となるのは通常、輸入実務と物流であり、入国港や国境検問所での混雑、書類不備に起因する出荷遅延を含み、輸入特殊原料の供給継続性を損なう可能性がある。その結果、ハリスコ州、ヌエボ・レオン州、メキシコ州の製造拠点付近における現地在庫の状況、適合書類の作成能力、技術サポートがより重視される傾向にある。

競合環境

メキシコの食品添加物市場は、集中度スコアが10点中3点という分散した構造を維持しており、規制上の圧力と資本要件がより大規模でリソースの豊富なプレーヤーに有利に働くことで、大きな統合機会があることを示しています。競合環境は、確立されたメキシコ事業を持つ多国籍企業と、地域市場の知識とサプライチェーンの近接性を活用しようとする国内企業が混在することを特徴としています。

Cargill、ADM、Ingredionなどの多国籍リーダーは、グローバルな研究開発能力と規制上の専門知識を活用してメキシコの進化するコンプライアンス要件に対応し、国内プレーヤーは特殊用途と地域流通の優位性に注力しています。戦略的パターンは、天然・クリーンラベル製品開発への重点の高まりを示しており、企業は規制要件と消費者の嗜好に対応するためにバイオテクノロジープラットフォームと抽出技術に多大な投資を行っています。市場は、天然保存技術・植物由来香料システム・メキシコ固有の肥満・糖尿病などの健康課題に対応する機能性添加物においてホワイトスペースの機会を提供しています。

新興の破壊的プレーヤーは主に発酵由来原料と植物抽出能力を開発するテクノロジー重視の企業ですが、資本制約と規制承認のタイムラインにより市場浸透は依然として限定的です。2025年3月に実施されたCOFEPRISの手続き簡素化は、安全基準を維持しながら小規模イノベーターへの障壁を低減し、特殊添加物カテゴリーにおける競争ダイナミクスを加速させる可能性があります。

メキシコ食品添加物業界リーダー

Cargill, Incorporated

DuPont de Nemours, Inc.

The Archer Daniels Midland Company

Chr. Hansen A/S

DSM-Firmenich

- *免責事項:主要選手の並び順不同

市場機会と将来展望

NOM-051に基づく再処方とコンプライアンス主導の原料切替は、飲料や加工食品などの大量消費カテゴリーで保存期間を維持しつつ警告ラベルの表示トリガーを減らすのに役立つ天然色素、クリーンラベルフレーバー、保存料システムに新たな余地を生み出している。許可物質リストと表示の透明性に対する規制強化はまた、規制対応、書類作成、用途開発における供給業者の能力に対する需要も支えており、特にコンプライアンス負担の大きい中小加工業者において顕著である。

メキシコにおけるニアショアリングと加工能力の拡大は、スナック、パッケージ食品、肉加工における添加物需要も牽引しており、グアナフアト州が投資拠点として浮上している。2026年3月、PepsiCoはグアナフアト州セラヤに新しいSabritas工場を開業し、4億6,700万米ドルの投資と年間66,500トンの生産能力を背景に、調味システム、テクスチャライザー、保存期間ソリューションに依存する現地生産量を増加させた。2026年4月、Conagra Brands Mexicoはグアナフアト州イラプアト工場の拡張のため5億5,000万メキシコペソの投資を発表し、包装および生産ラインの改良を進め、高度な包装形態とより厳格なコスト管理下で機能する原料への需要を強化している。タンパク質分野では、Pilgrim's Prideが2030年までに13億米ドルの投資計画を発表し、テワンテペック地峡における新食品工場およびインキュベーターの設立、ケレタロ州およびイダルゴ州での改良を含み、加工肉および鶏肉バリューチェーンにおける保存、安全性、収率管理に関連する添加物需要を支えている。

最近の業界動向

- 2026年7月:ADMは、モレロス州およびグアダラハラの施設で製造するペットフード製品群について、経済省からHecho en Mexico認証を取得した。この認証はローカライゼーション戦略を支援し、バッチ間で一貫した添加物と機能性原料に依存する国内製造の配合に対する顧客受容性を高める可能性がある。

- 2025年4月:IFFはメキシコシティのTecnoparqueビジネスハブにメキシコ事業を統合し、同社の世界最大級の拠点の一つを設立し、複数の部門を一つの拠点に集約した。この動きは技術、規制、顧客対応チーム間の連携を強化し、メキシコの加工業者が利用するフレーバーおよび機能性原料の再処方サイクルの短縮につながる可能性がある。

- 2024年4月:メキシコの適切かつ持続可能な食品に関する一般法が制定され、重要栄養素を定義し食品システム全体で有害物質を制限する当局の権限が拡大された。これにより添加物選定と表示のコンプライアンス基準が高まり、製造業者はCOFEPRISの監督に沿った、より明確な書類作成と再処方の経路へと移行を進めることとなった。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、味、食感、安定性、保存期間、外観を改善する機能性原料グループにわたり、メキシコの食品・飲料製造に使用するために販売される食品添加物の価値として定義される。

範囲の除外事項:小売パッケージの消費者向けサプリメント、医薬品用添加剤、ペットフードおよび動物飼料のみに使用される添加物は本範囲から除外される。

セグメンテーション概要

- 製品タイプ別

- 保存料

- 甘味料

- 砂糖代替品

- 乳化剤

- 固結防止剤

- 酵素

- ハイドロコロイド

- 食品香料・増強剤

- 食品着色料

- 酸味料

- 原料源別

- 天然

- 合成

- 用途別

- ベーカリー・菓子類

- 乳製品・デザート

- 飲料

- 食肉・食肉製品

- スープ・ソース・ドレッシング

- その他の用途

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、メキシコの加工食品・飲料生産、および添加物の使用方法に影響を及ぼす規制ルールを整理することから始まり、これにより算定対象市場が年をまたいで一貫性を保つ。INEGIの製造業統計、メキシコ銀行のマクロ系列データ、メキシコの税関貿易データ、COFEPRISのガイダンス、NOM関連の公表資料、さらにFAOの食料バランスシートなどの公的資料が、需要のコンテキストを固め、法的に関連する事項を明確にするのに役立つ。

その上で、企業の開示資料、投資家向け資料、業界団体のウェブサイトを加え、どの添加物ファミリーが現地生産に依存し、どれが輸入に依存しているか、また価格圧力がどこに現れやすいかを把握する。相互検証のため、企業財務・インテリジェンス、出荷単位の輸出入シグナル、特許データベースなどの有料サブスクリプションの一部も利用し、配合活動や代替トレンドを特定する。これらのデスクリサース資料は例示であり、データ収集、検証、確認の各段階では他の公的および有料資料も使用された。

一次インタビューおよび調査

一次調査では、実際の購買・販売状況を把握する原料供給業者、ディストリビューター、食品加工業者、配合およびコンプライアンスに関わる技術担当者を対象に、デスクリサーチの前提を検証する。単一国市場であるため、焦点はメキシコ特有の価格動向、輸入依存度、どの用途が添加物利用の強度を牽引しているかに置かれ、数値に異常な変動が見られた場合には再確認を行う。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):15% | |

| ミドルティア:56% | 機能/事業部門リーダー:31% | |

| 中小プレイヤー:16% | マネージャー:54% |

市場規模算定と予測

規模算定モデルは、メキシコの食品・飲料製造活動、カテゴリー構成、標準的な添加物使用強度を価値需要に変換するトップダウン構築から始まり、その後、輸入が明確な役割を果たす貿易フローと照合される。モデルを実用的なものとするため、加工食品生産の動向、飲料生産量の変化、糖分削減および再処方活動の変化(表示・コンプライアンス要件に関連)、主要添加物グループの輸出入動向、現地通貨の影響を含む、測定可能な要因を入力として使用する。

その後、総計は、インタビューで得られた抽出価格帯および数量代理指標を用いたボトムアップ的な概算によって裏付けられ、ディストリビューターのマークアップおよび用途レベルの使用パターンの確認を経る。バリューチェーンの一部が直接観察しにくい場合には、添加物強度について保守的な範囲を用いて対応し、専門家からの繰り返しフィードバックによって範囲を狭めていく。予測にあたっては、加工食品需要、再処方のペース、価格転嫁について異なる経路を反映するシナリオ分析を用い、一次回答者からの合意的見解に基づいて最終的な経路を選定する。

データ検証および更新サイクル

算出結果は、メキシコの加工食品生産の方向性、主要添加物ファミリーの輸入依存度、想定される価格動向といった独立したシグナルと照合され、最終数値が単一のデータソースのみに依存しないようにしている。モデルに急激な変動が現れた場合には、前提を見直し、回答者に再確認を行い、その変化が実際のものか、タイミング、通貨、または一時的な要因によるものかを確認する。

最終確定前には複数段階のレビューが行われ、計算の再確認、入力系列の妥当性検証、分散の大きい領域については明確な理由の説明が行われる。本レポートは年次で更新され、重要な事象が発生した場合には随時更新される。納品前には最新の見直しが実施され、クライアントはその時点で入手可能な最新の見解を受け取る。

他の公表推定値と比較したMordor Intelligenceのメキシコ食品添加物市場規模

メキシコの食品添加物に関する公表市場規模は、各発行元が独自の製品範囲、価格ロジック、期間を選定するため、しばしば異なり、市場が価値ベースで報告される場合、これらの選択の違いが積み重なる。用いられる基準年、輸入の扱い方、用途別需要の推定方法が、その差異の大部分を説明することが多い。

差異の一般的な要因は、推定値が食品・飲料製造に使用される添加物のみを対象としているか、あるいは一般的な加工助剤や広範な食品加工原料に近いカテゴリーも含めているかどうかである。差異はまた、平均販売価格の推移方法、特に通貨変動が輸入コストを変化させる場合、そして表示・再処方の変化後にどれだけ迅速に前提が更新されるかにも表れる。本調査では、差異は主に、メキシコにおける食品・飲料用途で使用される添加物機能に範囲を限定し、観測可能な貿易および通貨のタイミングに価格更新を合わせるというMordor Intelligenceが採用した選択によって説明される。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の差異 |

|---|---|---|

| Mordor Intelligence | USD 4.46 B (2025) | |

| 業界発行元A | USD 0.94 B (2024) | 選定された添加物グループと異なる基準年に焦点を当てているとみられる、より狭い価値プールを使用しており、ベーカリー、乳製品、飲料、肉加工全般で使用される広範な機能性添加物を過小に算定する可能性がある。 |

| グローバルコンサルティング会社B | USD 1.60 B (2024) | 異なる予測期間と成長ペースを適用しており、隣接する加工原料カテゴリーが含まれるかどうかについて定義が完全には一致していない可能性があり、用途が似ていても価値合計が変動する。 |

この表は、大部分の差異が範囲の広さ、そしてUSDで価値を表す際に用いられる年および価格算定方法によって生じていることを示している。算定対象となる需要プールを一貫させ、価格および貿易シグナルを検証基準として用いることで、結果として得られる市場規模はより再現性が高く、年次での追跡が容易になる。

レポートで回答される主要な質問

メキシコで最も急速に成長している食品添加物は何ですか?

天然食品着色料が2031年にかけてCAGR 5.38%で最も急速に成長しており、次いで天然保存料とクリーンラベル香料が続きます。

メキシコで最も多くの添加物を使用している食品カテゴリーはどれですか?

飲料が27.41%の市場シェアで添加物消費をリードしており、次いでベーカリー製品と加工食肉が続きます。

市場の全体規模はどのくらいですか?

メキシコ食品添加物市場は2026年に46億2,000万米ドルと評価されており、予測期間(2026年~2031年)中にCAGR 3.62%で成長し、2031年までに55億2,000万米ドルに達すると予測されています。

メキシコの食品添加物に影響を与える規制上の変化は何ですか?

最近の変化には、COFEPRISの手続き簡素化(2025年3月)、合成染料に対する潜在的な制限、適切かつ持続可能な食料に関する一般法(2024年4月)、および添加物生産に使用される農業投入物に影響を与える可能性のある有害農薬禁止に関する近日公布予定の政令が含まれます。

最終更新日: