パッシブ電子部品市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

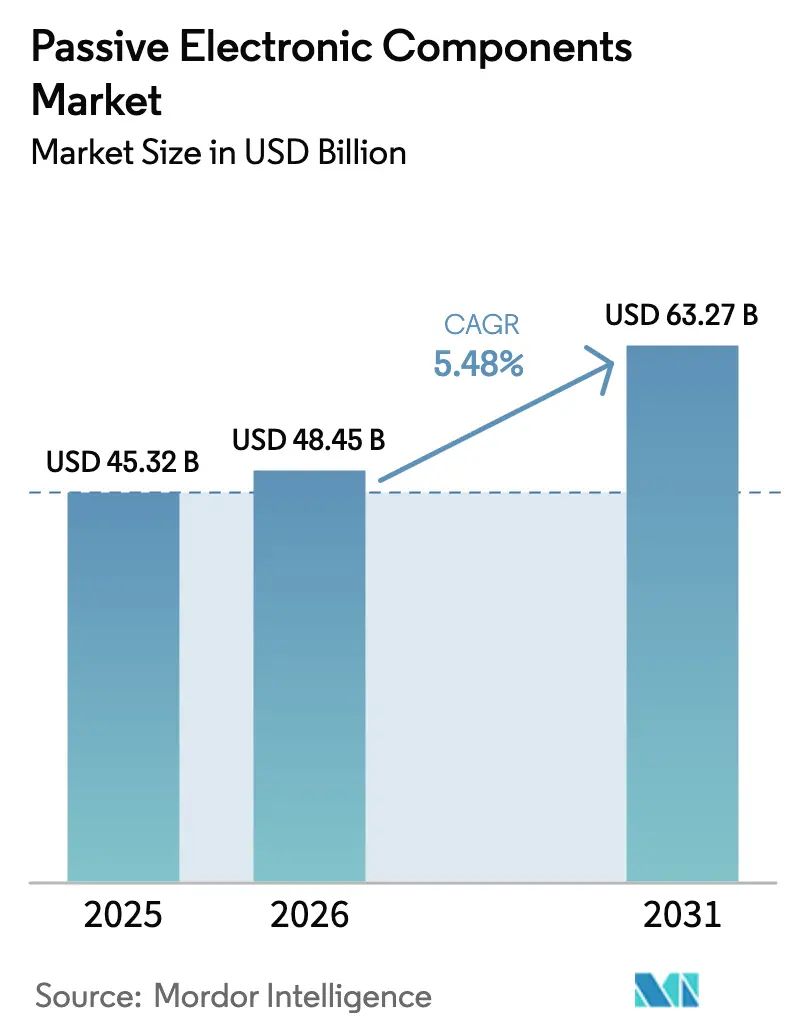

| 市場規模 (2026) | 48.45 十億米ドル |

| 市場規模 (2031) | 63.27 十億米ドル |

| 成長率 (2026 - 2031) | 5.48% CAGR |

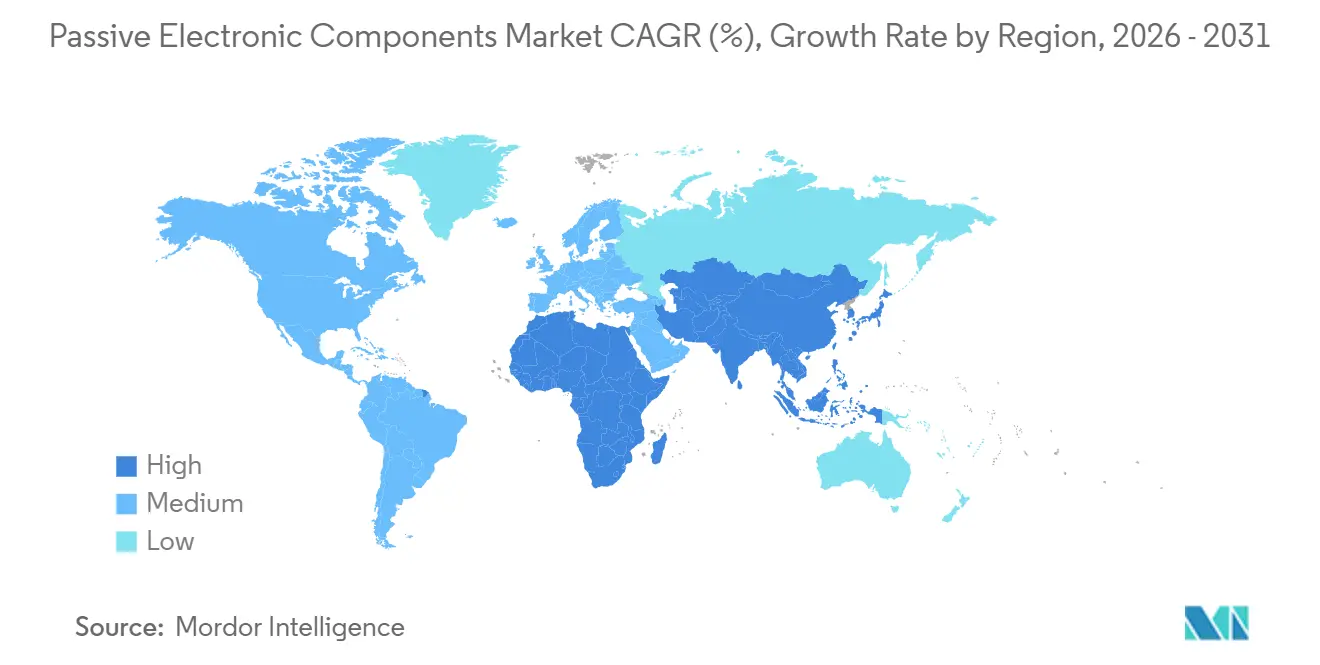

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

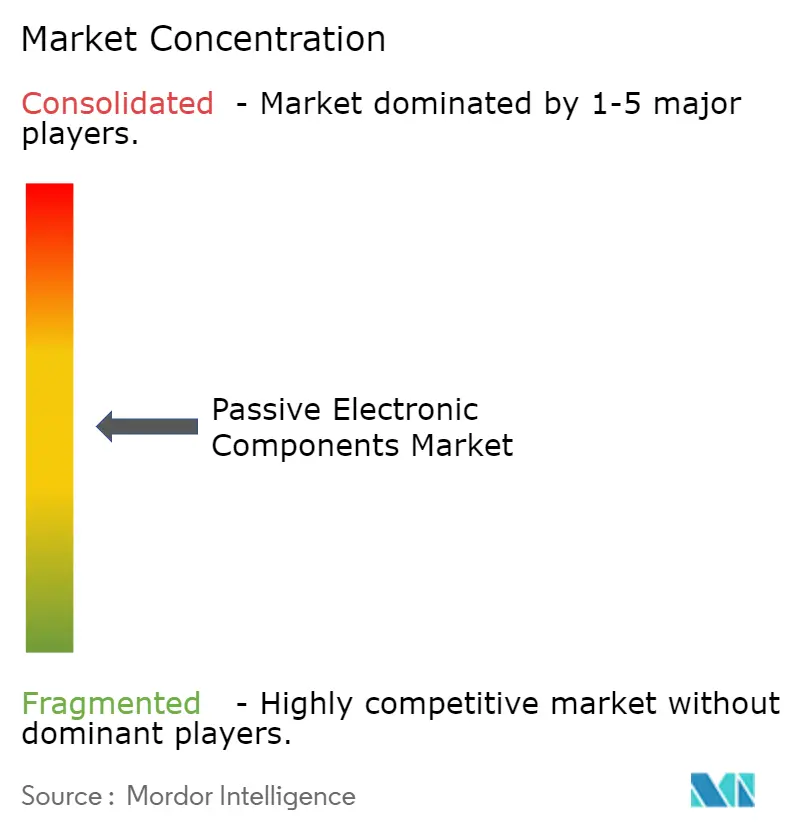

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパッシブ電子部品市場分析

パッシブ電子部品市場規模は2025年に453億2,000万米ドルと評価され、2026年の484億5,000万米ドルから2031年には632億7,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率は5.48%となっています。成長を牽引しているのは、内燃機関車に比べてコンデンサ、抵抗器、インダクタの搭載数が3〜5倍に達する電気自動車プラットフォームであり、5GおよびWi-Fi 7基地局が高周波フィルタへの前例のない需要を生み出しています。機器メーカーはプリント回路基板の実装面積を節約するために小型パッシブ部品を基板内に埋め込んでいる一方、パラジウムおよびルテニウムのサプライチェーンへの垂直統合が価格変動を緩和しています。中東、インド、東南アジアにおける国家主導の電子機器プログラムが生産の地域化を進め、物流リスクを低減し、レジリエンスを向上させています。競争の焦点はそれに伴い価格競争から技術的リーダーシップへとシフトしており、主要サプライヤーは260℃の鉛フリーはんだプロセスに耐える誘電体の特許を取得し、炭化ケイ素インバーター向けパワーモジュールパッケージ内にパッシブ部品を統合しています。

主要レポートのポイント

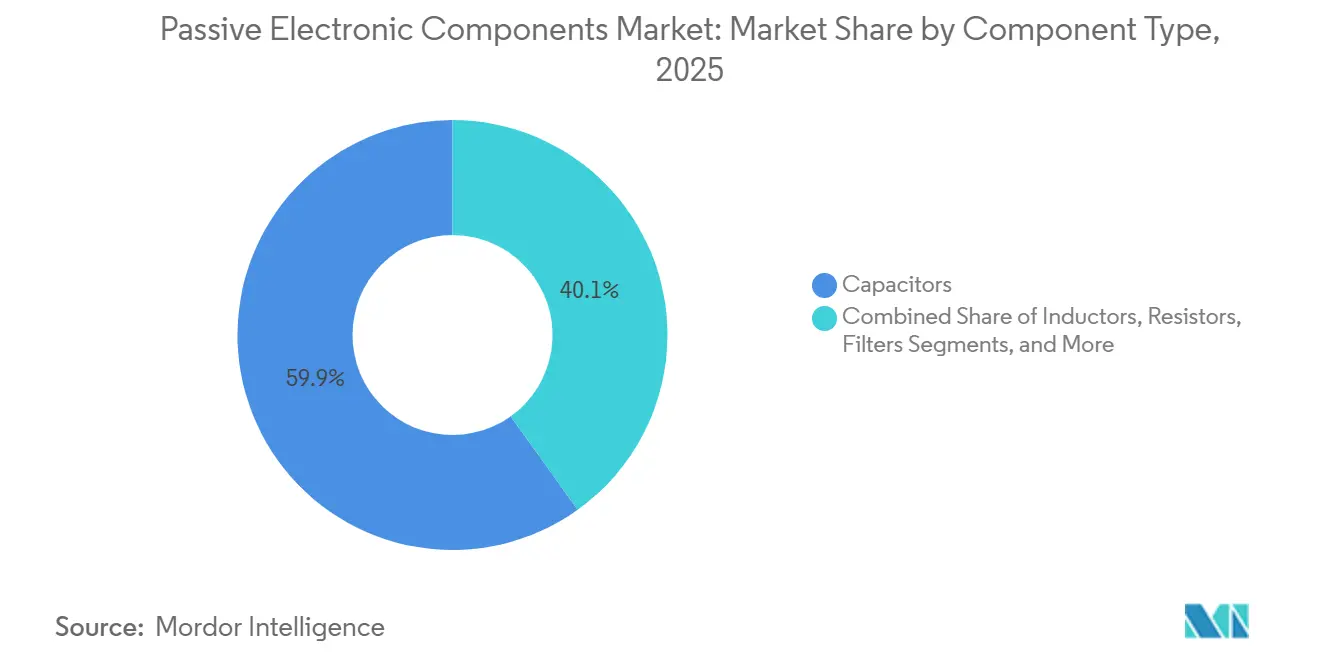

- 部品タイプ別では、コンデンサが2025年のパッシブ電子部品市場シェアの59.89%を占め、フィルタは2031年にかけて年平均成長率8.23%で拡大しています。

- コンデンサ製品タイプ別では、セラミック製品が2025年のパッシブ電子部品市場規模の45.78%のシェアでトップとなり、スーパーコンデンサは2031年にかけて年平均成長率7.31%で拡大しています。

- コンデンサのエンドユーザー産業別では、自動車が2025年に26.59%の売上シェアを獲得しており、エネルギー用途は年平均成長率7.02%で拡大すると予測されています。

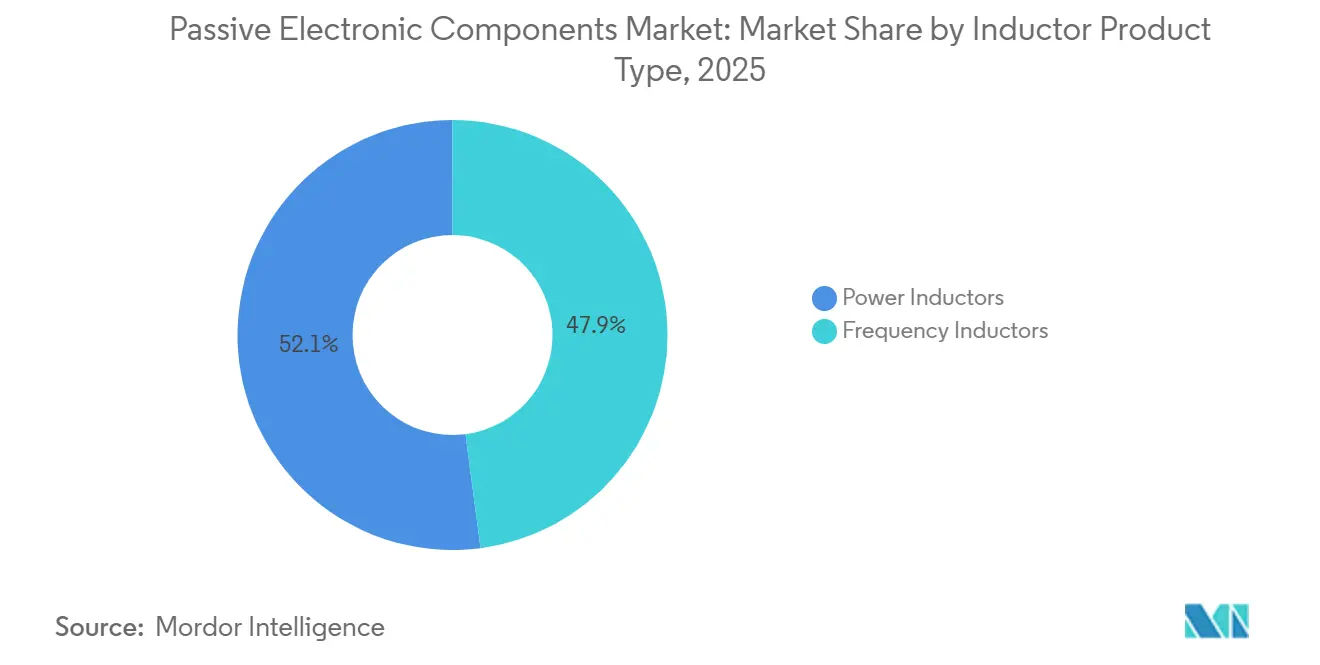

- インダクタ製品タイプ別では、パワーインダクタが2025年の売上の52.07%を占め、RFインダクタは2031年までに最速の年平均成長率6.82%を記録する見込みです。

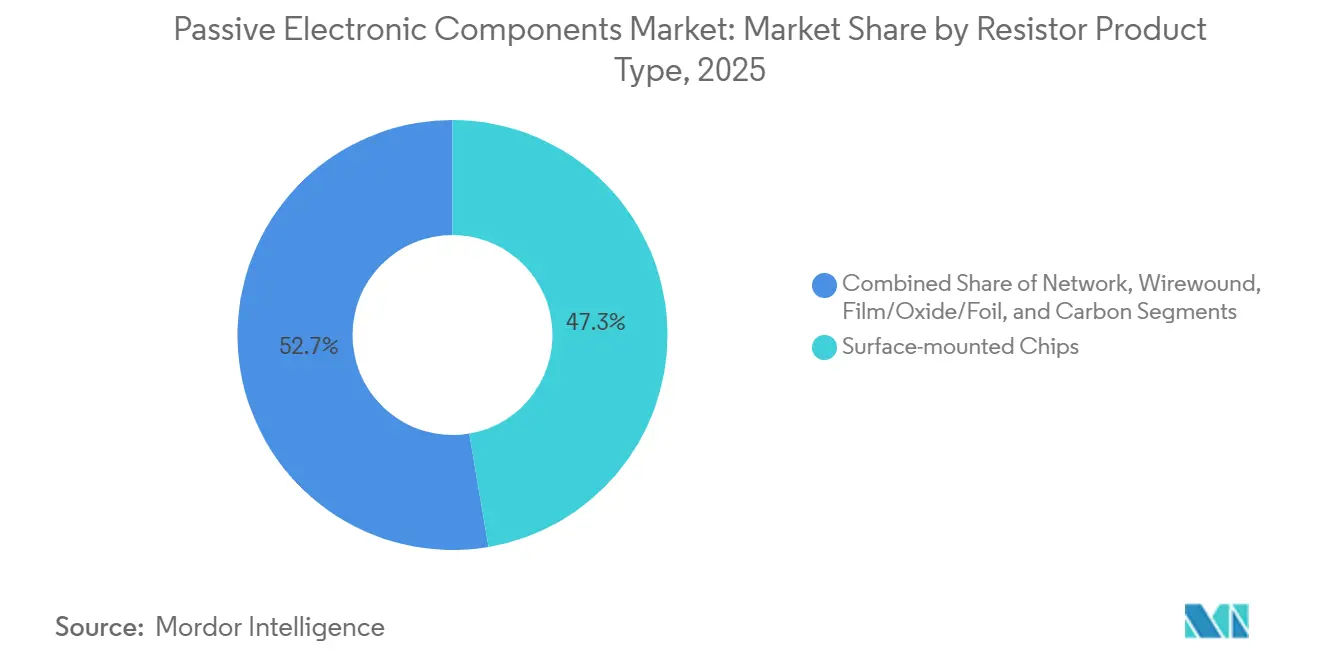

- 抵抗器製品タイプ別では、表面実装チップが2025年に47.32%のシェアを占め、薄膜・酸化膜・金属箔デバイスは年平均成長率6.03%で成長しています。

- 地域別では、アジア太平洋地域が2025年のコンデンサ売上の36.12%を占め、中東は2031年にかけて年平均成長率6.76%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルパッシブ電子部品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車および自律走行車向け自動車電子機器の急増 | +1.8% | 中国、欧州、北米 | 中期(2〜4年) |

| 高周波パッシブ部品需要を牽引する5Gの展開 | +1.5% | アジア太平洋地域、北米 | 短期(2年以内) |

| 超低消費電力パッシブ部品を必要とするIoTデバイスの普及拡大 | +1.2% | アジア太平洋地域、欧州 | 中期(2〜4年) |

| パラジウムおよびルテニウムを確保するための材料供給の垂直統合 | +0.7% | 日本、韓国、台湾 | 長期(4年以上) |

| PCB基板における埋め込みパッシブ技術の台頭 | +0.9% | アジア太平洋地域、北米 | 中期(2〜4年) |

| サプライチェーンリスク軽減のための電子機器製造の地域化 | +1.0% | 東南アジア、インド、メキシコ、中央欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車および自律走行車向け自動車電子機器の急増

電気自動車には最大3,000個の個別パッシブ部品が搭載されており、これは従来車の3倍に相当します。800Vバッテリーパックには高リップル対応セラミックコンデンサ、電流検出抵抗器、EMIフィルタが必要なためです。バッテリー管理システムだけでも、リチウムイオンセルのバランシング電流を安定させるためにモジュールあたり約200個のMLCCを統合しています。ライダーおよび77GHzレーダーには、マイナス40℃からプラス125℃の動作温度範囲を満たすインダクタおよび温度安定型コンデンサが追加されます。Teslaは2025年に車両1台あたりのパッシブ部品コストが18%上昇したと報告しており、これは主にこれらの高電圧アップグレードによるものです。[1]Tesla Inc.、「アニュアルレポート2025」、tesla.com ティア1サプライヤーは欧州および中国のパワートレイン工場の隣にコンデンサラインを設置し、リードタイムを12週間から4週間に短縮し、運転資本を解放しています。

高周波パッシブ部品需要を牽引する5Gの展開

第5世代マクロセルは3.5GHz以上のスペクトルを使用しており、従来のパッシブ部品における寄生成分が挿入損失を引き起こします。マッシブMIMOパネルは64〜256個の放射素子を搭載し、自己共振周波数が10GHzを超えるコンデンサを必要とします。グローバルの5Gスタンドアロンサイトは2025年末までに120万か所に達し、中国と韓国が展開数の60%を占めています。[2]GSMA、「モバイルエコノミーレポート2025」、gsma.com 各無線機はギガヘルツ帯域向けに調整されたRFインダクタを含む約400個のパッシブ部品を消費します。Ericssonは、これらのパッシブ部品を小型化することで中帯域無線機の重量を25%削減し、屋上設置を軽量化できたと記録しています。[3]Ericsson、「サステナビリティレポート2025」、ericsson.com 温度および湿度の極端な変化にわたって透磁率を安定に保つフェライトコアを焼結できるベンダーはごく少数に限られています。

超低消費電力パッシブ部品を必要とするIoTデバイスの普及拡大

産業用センサ、スマート農業ノード、遠隔健康モニターはコイン電池で数年間動作する必要があり、ベンダーはリーク電流が1nA未満のコンデンサおよびインダクタを設計するよう求められています。セルラーIoT接続数は2025年に30億を超え、農業および物流が最も急速に普及しています。デバイスはマイナス40℃からプラス85℃の温度変化および90%超の湿度に耐える必要があり、端子が耐腐食性でない場合はエレクトロマイグレーションが加速します。メーカーはコンフォーマルコーティングを施して寿命を10年以上に延ばしており、これはスマートメーターやパイプラインモニターには不可欠です。Vishayは、エンジン制御ユニット向けに開発された薄膜抵抗器が10年間で0.1%未満のドリフトを示すため、IoTゲートウェイにも採用されていると指摘しています。

PCB基板における埋め込みパッシブ技術の台頭

PCB誘電体内に抵抗器とコンデンサを埋め込むことで基板面積が30%削減され、リターンパスが短縮されて信号完全性が向上します。AT and Sは、埋め込み基板が2025年のHDI売上の15%を占め、2024年の水準のほぼ2倍になったと開示しています。[4]AT and S、「アニュアルレポート2025」、ats.net この手法はスパッタ成膜とレーザートリミングに依存しており、1ラインあたり5,000万米ドルの設備投資が必要です。Intelは電源供給インピーダンスを40%低下させるダイバンプ埋め込みデカップリングコンデンサの特許を取得しており、電圧降下なしに6GHz以上のクロック速度を実現しています。100nF未満の値においてはコスト効率が高い一方、埋め込みパッシブ部品は顧客を単一のPCBサプライヤーに縛り付け、スイッチングコストを高めます。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンデンサコストに影響を与える貴金属価格の変動 | -0.9% | 日本、韓国、台湾 | 短期(2年以内) |

| 高容量部品の小型化の限界 | -0.6% | グローバル、民生用電子機器において最も顕著 | 中期(2〜4年) |

| タンタルおよび鉛使用に関する環境規制 | -0.5% | 欧州、北米、アジア太平洋地域 | 長期(4年以上) |

| 高周波RF設計専門知識における人材不足 | -0.4% | 北米、欧州、日本 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンデンサコストに影響を与える貴金属価格の変動

パラジウムは2025年中にトロイオンスあたり900〜1,400米ドルの間で取引され、ヘッジを行っていないサプライヤーのMLCCマージンは最大5ポイント変動しました。ルテニウムは2025年初頭にロシアの輸出規制が強化されたことで40%急騰し、電極ペーストの再調合を余儀なくされ、容量密度が犠牲になりました。TDKは、貴金属インフレにより2025年度のコンデンサマージンが150ベーシスポイント削減され、自動車および産業バイヤーとの価格改定が引き起こされたと述べています。規模の小さいベンダーはより大きな打撃を受け、業界の統合が加速しています。

高容量部品の小型化の限界

MLCCの誘電体厚は0.5µmまで薄くなっていますが、さらに薄くすると量子トンネリングや絶縁破壊が発生します。Murataは、22µFを保持する0201パッケージには1,000層が必要となり、歩留まりを著しく低下させて部品を非経済的にすると試算しています。設計者は代わりに低容量チップを積層するか、薄型フォームファクターで高バルクエネルギーを実現するポリマーハイブリッドを採用しています。AppleのiPhone 16はこの上限を回避するためにセラミックとタンタルのアレイを組み合わせましたが、部品表の複雑さは増しています。[5]Apple Inc.、「サプライヤー責任レポート2025」、apple.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

部品タイプ別:コンデンサが市場を支え、フィルタがRF需要で急増

2025年にコンデンサはパッシブ電子部品市場において売上の59.89%を占め、自動車、産業、民生用機器全般にわたる電源調整における普遍性を証明しました。フィルタはベース規模は小さいものの、すべての5G端末が現在Wi-Fi 6E、Bluetooth、超広帯域、5G信号を分離するために最大40個の音響フィルタを統合していることから、2031年にかけて年平均成長率8.23%で拡大します。インダクタは電力変換器を支え、抵抗器はすべての回路において電流設定と電圧分割を担います。

埋め込み技術がカテゴリーの境界を塗り替えています。薄膜抵抗器とコンデンサを搭載した基板はスマートフォンのZ方向高さを削減しますが、100nFを超える値はエネルギー貯蔵のために依然として個別デバイスが必要です。その結果、自動車および産業分野における個別コンデンサのパッシブ電子部品市場規模は引き続き支配的であると予想される一方、信号チェーン中心のフィルタは端末および基地局において漸進的なシェアを獲得し続けます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンデンサ製品タイプ別:セラミックの優位性とスーパーコンデンサの勢い

セラミック製品は2025年のコンデンサ売上の45.78%を占め、広い容量範囲、低ESR、高周波応答の恩恵を受けています。スーパーコンデンサは急速な充放電サイクルが優れている回生制動および系統周波数調整に支えられ、年平均成長率7.31%を記録する見込みです。

タンタルおよびアルミ電解デバイスは航空宇宙および産業用ドライブで引き続き使用されていますが、サプライヤーは800V EV車載充電器において1,000V定格を達成するために薄膜とセラミック誘電体を組み合わせています。この組み合わせにより、スマートフォン市場の成熟にもかかわらず、高電圧EVブロックに関連するパッシブ電子部品市場規模は成長を続けます。

コンデンサのエンドユーザー産業別:自動車がリード、エネルギーが加速

2025年にパッシブ電子部品市場において自動車がコンデンサ需要の26.59%を吸収しました。発電・蓄電は太陽光発電インバーターおよび風力タービンがキロボルト級サージに耐えられる薄膜コンデンサを採用するにつれ、2031年にかけて年平均成長率7.02%で拡大します。

産業機械、航空宇宙、医療機器は引き続き堅牢または生体適合性のある部品を必要としていますが、民生用電子機器は依然として数百億個規模の出荷を続けています。セグメントの焦点は純粋な数量から用途の多様性へとシフトしており、パッシブ電子部品産業の収益性を維持しています。

インダクタ製品タイプ別:パワーインダクタがリード、RF品種が台頭

パワーインダクタはCPUおよびバッテリー充電器に電力を供給する降圧・昇圧コンバーターのおかげで、2025年のインダクタ売上の52.07%を占めました。周波数インダクタはセグメント価値の4分の1に過ぎませんが、中帯域5Gおよび衛星通信端末の普及に伴い年平均成長率6.82%で拡大すると予測されています。

自動車の48VマイルドハイブリッドおよびLED照明は20A以上の飽和電流を持つシールドインダクタを必要とし、データセンターのAIアクセラレーターはマルチギガヘルツフィルタ向けに高精度のRFコイルを必要とします。これらの周波数で透磁率を維持するフェライト粉末を精製するベンダーが、パッシブ電子部品市場成長の次の波を獲得するでしょう。

インダクタのエンドユーザー産業別:自動車が支配、通信が急増

自動車は2025年のインダクタ支出の28.61%を占め、EV内の分散型DC-DCコンバーターが牽引しました。通信、サーバー、ストレージはAIクラスターが基板あたり数百のパワーステージを展開するにつれ、2031年にかけて年平均成長率6.47%を記録します。

航空宇宙および防衛は放射線耐性磁気部品を必要とし、産業用モータードライブは大電流チョークに依存しています。主要プレーヤーはそのため、自動車向けAEC-Q200認証と堅牢な垂直市場向けカスタマイズサービスを組み合わせ、スマートフォン出荷量が横ばいになる中でもマージンを守っています。

抵抗器製品タイプ別:表面実装チップが優勢、薄膜品種が台頭

厚膜チップ抵抗器は2025年に47.32%のシェアを保持し、電圧分割からプルアップまであらゆる用途に使用されています。薄膜・酸化膜・金属箔部品は医療、航空宇宙、計測機器が25ppm/℃未満の温度係数を要求するため、年平均成長率6.03%で上回る成長を示します。

巻線ユニットは動的制動および負荷バンクで引き続き使用され、抵抗器ネットワークはLEDバックライトを簡素化します。精密薄膜および金属箔デバイスに特化したパッシブ電子部品市場規模は、アナログ重視の用途が寿命にわたって0.1%未満のドリフトを求めるにつれ拡大します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

抵抗器のエンドユーザー産業別:民生用電子機器がリード、エネルギーが成長

スマートフォン、ノートパソコン、ゲーム機が2025年の抵抗器売上の27.47%を吸収しました。太陽光および風力インバーターはメガワット規模の電力ブロックを設置する再生可能エネルギーの普及に伴い、2031年にかけて年平均成長率6.43%で最も急速に成長します。

自動車EVは2512フットプリントで最大5Wの電流検出チップを必要とし、医療用画像診断はグラジエントアンプに超安定抵抗器を必要とします。これらの特化したニッチ市場は、パッシブ電子部品産業がコモディティ化した民生用数量から高付加価値セクターへとシフトする動きを強化しています。

地域分析

アジア太平洋地域は2025年のコンデンサ売上の36.12%を占め、中国、日本、韓国、台湾の深い製造クラスターのおかげでパッシブ電子部品市場の中核であり続けています。各国政府は次世代誘電体研究に補助金を提供し、設備拡張に税制優遇措置を設けており、サプライヤーはスマートフォン、PC、EV最終組立ハブと同じ場所に立地できます。

中東の需要は中一桁台のシェアに過ぎませんが、半導体ファブ、データセンター、太陽光発電所に資金を提供する国家主導のイニシアチブのもと、2031年にかけて年平均成長率6.76%で拡大しています。アブダビとリヤドはパッシブ部品の組立を地域化するために数十億ドル規模の予算を割り当て、重要な通信および電力インフラを海外のサプライチェーン混乱から守っています。

北米と欧州は成熟しているものの回復力のある市場を代表しています。車両の電動化、エッジコンピューティング、産業オートメーションが部品需要を支え、環境規制が鉛フリーおよびタンタルフリー設計の採用を促進しています。メキシコ、チェコ共和国、ポーランドはリショアリングトレンドを活かし、米国およびドイツのOEM向けの物流を短縮するために新たなMLCCおよびチップ抵抗器ラインを誘致しています。

規制環境

環境および材料コンプライアンス規則は、鉛フリー実装下で高い信頼性を維持する必要がある自動車・産業用電子機器を中心に、パッシブ部品の設計と認証を引き続き左右している。EUでは、はんだ、端子、および従来型の高信頼性用途において、RoHS指令が中核的な制約であり続けており、RoHS附属書III免除の更新と失効が2025年に欧州委員会の委任法を通じて進められている。これらの変更には、2026年までの期間にわたり特定の部品用途における鉛含有量に影響を与える期限付き許容措置が含まれる。

貿易・産業政策は、グローバルに分散したサプライチェーンにさらなるコンプライアンス業務を課している。米国では、Section 232に基づく関税政策の変更により、対象となる電子機器カテゴリーの関税算定方法が変わり、2026年4月6日付けで完全輸入価格方式へと評価方法が移行した。これにより、パッシブ部品を組み込んだ輸入電子部品・組立品に対する正確なHTS分類と裏付け資料の必要性が高まっている。

バリューチェーン分析

バリューチェーンは、上流の採掘・精製金属(電極や厚膜ペースト用のパラジウムとルテニウム、箔や端子用の銅とアルミニウムなど)と、誘電体粉末やフェライトコア材料といった機能性材料から始まる。材料合成と専門的な工程知識は確立されたハブに集中しており、日本は多層セラミックス、薄膜/厚膜、高耐圧コンデンサ構造を支える上流材料・設備エコシステムにおいて主要な地位を占めている。

中流の製造工程は大量生産のMLCC、チップ抵抗器、インダクタをカバーし、生産は日本、台湾、中国、その他のアジア製造拠点に集中しており、北米・欧州向けに一部のニアショアリング生産能力も存在する。下流では、認定代理店および直接のOEM/一次サプライヤー契約が配分とライフサイクルサポートを管理しており、リードタイムと在庫の変動が繰り返し摩擦要因として現れている。業界の監視によると、主要パッシブ部品カテゴリーの在庫は2025年2月に12カ月ぶりの低水準を記録し、各社は生産能力増強と工程改善で対応した。日本ケミコンはアルミ電解コンデンサとEV用フィルムコンデンサの生産能力拡大のため、2025年度に76億円の投資を完了させている。

競争環境

上位5社であるMurata、TDK、Yageo、Samsung Electro-Mechanics、Kyocera は2025年売上の約45%を占め、規模と特許ポートフォリオが重要な中程度に集中した構造を形成しています。これらのリーダー企業はサブミクロン誘電体を成膜する焼結炉に設備投資を注ぎ込み、競合他社を超える容量密度を実現しています。

Murataは2024年に47件のMLCC材料特許を申請し、2026年に稼働する6億7,000万米ドルの福井ラインで生産能力を15%増強します。[6]Murata Manufacturing、「技術シンポジウムプレゼンテーション2024」、murata.com TDKはInfineonと連携して炭化ケイ素モジュール内にパッシブ部品を埋め込み、スイッチング周波数を100kHzに引き上げ、個別インダクタの価値を低下させています。Yageoは2025年にマレーシアの工場を買収し、月間80億個のMLCCを追加し、地震リスクの高い台湾からの生産を分散させています。[7]Yageo Corporation、「アニュアルレポート2025」、yageo.com

FenghuaやTorchのような新興企業は政府補助金を通じて民生用途に参入していますが、自動車ソケット向けのAEC-Q200認証取得に苦労しています。原材料の価格変動は長期パラジウム契約を持たない二次サプライヤーのマージンをさらに圧迫しています。ニッチなコンデンサおよび抵抗器メーカーが規模拡大または撤退を模索するにつれ、統合は今後も続くと予想されます。

パッシブ電子部品産業のリーダー企業

Panasonic Corporation

TDK Corporation

Vishay Intertechnology Inc.

Murata Manufacturing Co. Ltd

Yageo Corporation (KEMET)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

AIサーバー、高電圧電力変換、組込みまたは小型化アーキテクチャ向けの高仕様パッシブ部品への需要は、コモディティ化したMLCCや汎用チップ抵抗器を超える領域を生み出しつつ、対象を絞った生産能力・材料投資を促している。2026年のいくつかのプログラムはこの動きを反映している。禾伸堂企業(Holy Stone Enterprise)は2026年3月、台湾の北海道R&Dセンターに生産ラインを追加し、宜蘭リゼ拠点でAI電源用MLCCの生産能力を拡大するため、30億台湾ドル(約9,400万米ドル)の投資を発表した。京セラも2026年7月、日本の鹿児島県国分拠点で高性能MLCC生産能力を拡大するための1,000億円規模の複数年投資計画(2031年3月期まで)を発表した。

材料およびパッケージレベルの統合は、高温、高リプル電流、高周波数下での安定性が重要となる領域において収益化可能なギャップを生み出している。2026年7月、石原産業はAIサーバー向けセラミックコンデンサ需要を支えるため、四日市工場での酸化チタン生産量を倍増させる計画を公表し、MLCC誘電体に重点を置いた増産の動きを裏付けた。並行して、車載グレード認証(AEC-Q200)とPCB基板への埋込型パッシブ部品の採用拡大が、サプライヤーを用途特化型製品と、OEMおよび基板メーカーとの共同設計への取り組み強化へと押し進めており、高信頼性・高密度設計向けの差別化されたポートフォリオを支えている。

最近の業界動向

- 2026年6月:村田製作所は自動車用途向けの2.2 uF/100Vdcソフト端子チップMLCC「GCJ21BD72A225KE02」を発表し、コンパクトな0805ケースサイズで同社の高耐圧製品を拡充した。ソフト端子構造は車両PCB上での機械的応力耐性を目的としており、パワー系およびADAS関連回路における信頼性向上を支える。

- 2025年5月:TDKはニュースセンターを通じて新たなパッシブ部品製品の更新を発表し、高密度電子機器向けの小型化・性能向上に紐づいた継続的なポートフォリオ更新サイクルを反映した。この発表ペースは、より狭い基板面積とより高いスイッチング周波数に対応する消費者向け・産業向けプラットフォームのOEMによる、より迅速な設計組込みを支えている。

- 2024年2月:パナソニックはグローバルニュースルームを通じて新たなコンデンサ関連製品の取り組みを発表し、コンピューティング、産業用電子機器、および新興の急速充電規格にわたって使用される電力調整部品の継続的な開発を強化した。主要一次サプライヤーによる製品ライン更新は、認証およびライフサイクルリスクを管理するOEMの調達選択肢を広げる助けとなる。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、電子回路内の電気信号を制御、蓄積、またはフィルタリングするために使用されるパッシブ電子部品から生じる収益を、主要な最終用途産業および地域にわたって対象としている。

対象範囲の除外事項:能動部品および光電子部品を除外し、また部品販売を伴わない純粋な組立サービスも除外する。

セグメンテーション概要

- 部品タイプ別

- コンデンサ

- 製品タイプ

- セラミックコンデンサ

- タンタルコンデンサ

- アルミ電解コンデンサ

- 紙・プラスチックフィルムコンデンサ

- スーパーコンデンサ

- エンドユーザー産業別

- 自動車

- 産業

- 航空宇宙・防衛

- 民生用電子機器およびコンピューティング

- 通信・サーバー・データストレージ

- エネルギー

- 医療

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- その他の地域

- 製品タイプ

- インダクタ

- 製品タイプ別

- パワーインダクタ

- 周波数インダクタ

- エンドユーザー産業別

- 自動車

- 航空宇宙・防衛

- 民生用電子機器およびコンピューティング

- 通信・サーバー・データストレージ

- その他のエンドユーザー産業

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- その他の地域

- 製品タイプ別

- 抵抗器

- 製品タイプ別

- 表面実装チップ

- ネットワーク

- 巻線

- 薄膜・酸化膜・金属箔

- カーボン

- エンドユーザー産業別

- 自動車

- 航空宇宙・防衛

- 民生用電子機器およびコンピューティング

- 通信・サーバー・データストレージ

- その他のエンドユーザー産業

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- その他の地域

- 製品タイプ別

- フィルタおよびその他の部品

- エンドユーザー産業別

- 自動車

- 航空宇宙・防衛

- 民生用電子機器およびコンピューティング

- 通信・サーバー・データストレージ

- その他のエンドユーザー産業

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- その他の地域

- エンドユーザー産業別

- コンデンサ

データソース、市場規模算定、および検証

文献調査

文献調査は市場の背景を設定し、モデルを観察可能な電子機器需要指標に結び付けるために用いられた。PCBおよび電子機器製造トレンドに関するIPC発行物、JEDEC標準参照資料、部品技術動向に関するIEEEジャーナル、関連部品フローに関するUSITC貿易データなど、公開の技術・貿易関連資料を検討した。また、サイクルのタイミングを把握するため、政府統計やマクロ指標(工業生産や電子機器輸出系列など)も利用した。

供給側では、平均販売価格の動きに影響を与える製品ミックスの変化、稼働率に関する言及、価格設定に関する記述を解釈するため、企業の年次報告書、投資家向け説明資料、決算説明会の記録を活用した。特許データベースも、小型化、高周波フィルタリング、新規誘電体材料が研究開発から商用設計へと移行する動きを追跡するために選択的に利用した。ここに挙げたソースはあくまで例示であり、入力を相互検証し、カテゴリー境界の変動可能性を明確化するため、他にも多数の公開文書やデータセットを検討した。

一次インタビューおよび調査

一次調査は、主要な最終市場にわたって需要がどのように形成されているかを検証すること、そして主要なパッシブ部品カテゴリーの価格とリードタイムがどのように動いているかを確認することに重点を置いた。メーカー、代理店、EMS企業、大手OEM調達チームを含む部品エコシステム参加者のバランスの取れた組み合わせにヒアリングを行い、APAC、EMEA、米州を対象範囲とした。公開情報から十分に検証できなかった前提のギャップを埋めるため、フォローアップの電話調査も実施した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):17% | APAC:41% |

| ミドルティア:50% | 機能/部門責任者:23% | EMEA:36% |

| 中小規模プレイヤー:18% | マネージャー:60% | 米州:23% |

市場規模算定と予測

市場規模算定はトップダウン方式で構築され、電子機器の生産および最終市場の製造計画をパッシブ部品の需要プールに変換し、その後カテゴリー別の価格ロジックを用いて価値に換算した。その後、主要カテゴリーのサンプル出荷量や価格帯、ミックス変化に関するチャネルでの議論など、選択的なボトムアップ近似を用いてモデルを検証し、大きなギャップが見られた場合には総額を調整した。

自動車・産業用電子機器の生産動向、消費者向け機器の出荷サイクル、データセンターおよび通信機器の製造率、そして高周波・電力管理設計におけるパッシブ部品の典型的な内容比率など、いくつかの実務的な入力がモデルの指針となった。同一回路機能で使用されるコンデンサ種類間の変化など、リードタイムの方向性と代替パターンを、数量とASP曲線の妥当性確認に用いた。市場がマクロサイクルおよび在庫調整に敏感であることから、予測はシナリオ分析を用いて作成され、一次調査回答者が最も可能性の高い需要正常化のタイムラインについて合意した後に最終的な経路が選択された。ニッチなフィルタや小規模サブカテゴリーに関してボトムアップの視点が不十分な場合には、より追跡精度の高いコアグループに連動した比率配分によりギャップを処理し、その後最終用途の需要シグナルと再照合した。

データ検証と更新サイクル

出力結果は複数のチェックを経て検証され、最終数値が単一のデータ系列や単一の前提によって決定されないようにしている。最終市場の出荷動向、貿易の方向性、企業報告の収益構成といった独立したシグナルとモデルの総額を比較し、承認前に価格や需要シェアの異常な変動を確認している。

差異が大きい場合、アナリストは関連する回答者に再度連絡を取り、リードタイムの急激な変化や最終市場の製造計画の見直しなど、その変動を引き起こした要因を再検討する。レポートは毎年更新され、重要な事象が発生した場合には中間更新も行われ、クライアントが最新の情報を受け取れるよう、納品前の最終レビューが実施される。

他の公表推定値と比較したMordor Intelligenceのパッシブ電子部品市場規模

パッシブ電子部品の公表市場価値は大きく異なって見えることがあるが、これは全ての調査主体が同じ部品セットを対象としているわけではなく、サイクルのタイミングの捉え方も異なるためである。また、価格設定がコンデンサ種類や他のパッシブ部品にわたるミックス変化に連動させるのではなく、固定的な前提として扱われる場合にも差異が生じる。

外部の数値の一部は3つの中核グループのみに焦点を当てていたり、基準年をより早い需要の底値または頂点に固定していたりするため、予測の前提を適用する前から出発点そのものが変わってしまう。Mordor Intelligenceのモデルでは、対象範囲をコンデンサ、インダクタ、抵抗器に加えてフィルタおよびその他のパッシブ部品を含む範囲まで拡大しており、2026年の数値はインタビューとサイクル指標を通じて再確認された最終用途の需要シグナルに紐づけられている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 48.45 B (2026) | |

| 業界団体A | USD 39.00 B (2023) | 3つの中核パッシブ部品グループ(コンデンサ、抵抗器、インダクタ)のみを対象としており、会計年度ベースのTAMとして示されているため、隣接するパッシブ部品カテゴリーを除外している可能性があり、カレンダーイヤーベースの市場モデルとタイミングがずれることがある。 |

| 業界誌B | USD 40.28 B (2025) | 異なる基準年とより長期の見通しを用いており、対象範囲と価格算定方法が不透明であるため、短期的なミックス主導のASP変化や在庫サイクルの正常化の影響を過小評価する可能性がある。 |

表全体を見ると、この差異は主に部品バスケットに何が含まれているか、そしてどの年をサイクルの起点として扱っているかによって説明される。対象範囲が明確に示され、需要シグナルを用いて価格と数量の方向性が検証されている場合、結果として得られる市場価値は再現しやすく、計画上の意思決定のために時系列で追跡しやすくなる。

レポートで回答される主要な質問

パッシブ電子部品市場の現在の規模はいくらですか?

パッシブ電子部品市場規模は2026年に484億5,000万米ドルであり、2031年までに632億7,000万米ドルに達すると予測されています。

現在売上を支配している部品カテゴリーはどれですか?

コンデンサは2025年の売上の59.89%を占め、最大の部品セグメントとなっています。

コンデンサ内で最も急速に成長している製品タイプはどれですか?

スーパーコンデンサは回生制動および系統周波数調整に支えられ、2031年にかけて年平均成長率7.31%で拡大しています。

5Gはパッシブ部品の需要にどのような影響を与えますか?

各5G基地局は約400個のパッシブ部品を消費し、今後2年間で高周波フィルタおよびインダクタの売上を押し上げます。

最も急速に成長している地域はどこですか?

中東はデータセンターおよび再生可能エネルギーへの国家投資により、2031年にかけて年平均成長率6.76%を記録すると予測されています。

主要サプライヤーはどこですか?

Murata、TDK、Yageo、Samsung Electro-Mechanics、Kyocera は合計で2025年売上の約45%を占めています。

最終更新日: