航空宇宙・防衛産業における受動電子部品市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.34 十億米ドル |

| 市場規模 (2031) | 5.77 十億米ドル |

| 成長率 (2026 - 2031) | 5.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙・防衛産業における受動電子部品市場の分析

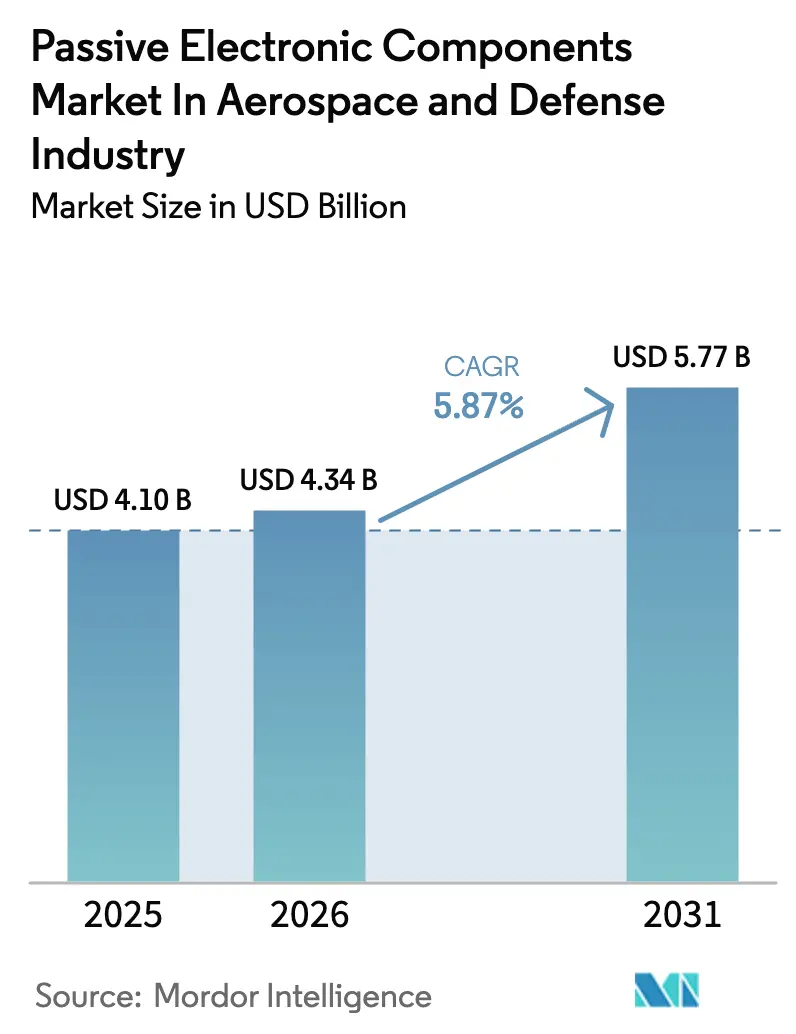

航空宇宙・防衛産業における受動電子部品市場規模は2025年に41億米ドルと評価され、2026年の43億4,000万米ドルから2031年には57億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は5.87%です。航空機の電動化の継続、軍用電子機器の近代化、宇宙搭載プラットフォームへの堅調な需要がこの成長軌道を支えています。民間航空の回復により固定翼機の生産ラインが復活し、次世代無人システムおよび低軌道(LEO)衛星が新たな需要シグナルを加えています。認定された航空宇宙認証と垂直統合されたサプライチェーンを保有する部品サプライヤーは、逼迫した市場において価格決定力を発揮しています。製造拠点の地域的拡大と戦略的在庫バッファーは、重要材料不足と地政学的摩擦に対する主要なヘッジ戦術として浮上しています。受動電子部品市場は、従来の機械的サブシステムでは対応できない高電圧、軽量化、熱的堅牢性を備えたアーキテクチャへの設計移行から引き続き恩恵を受けています。

レポートの主要ポイント

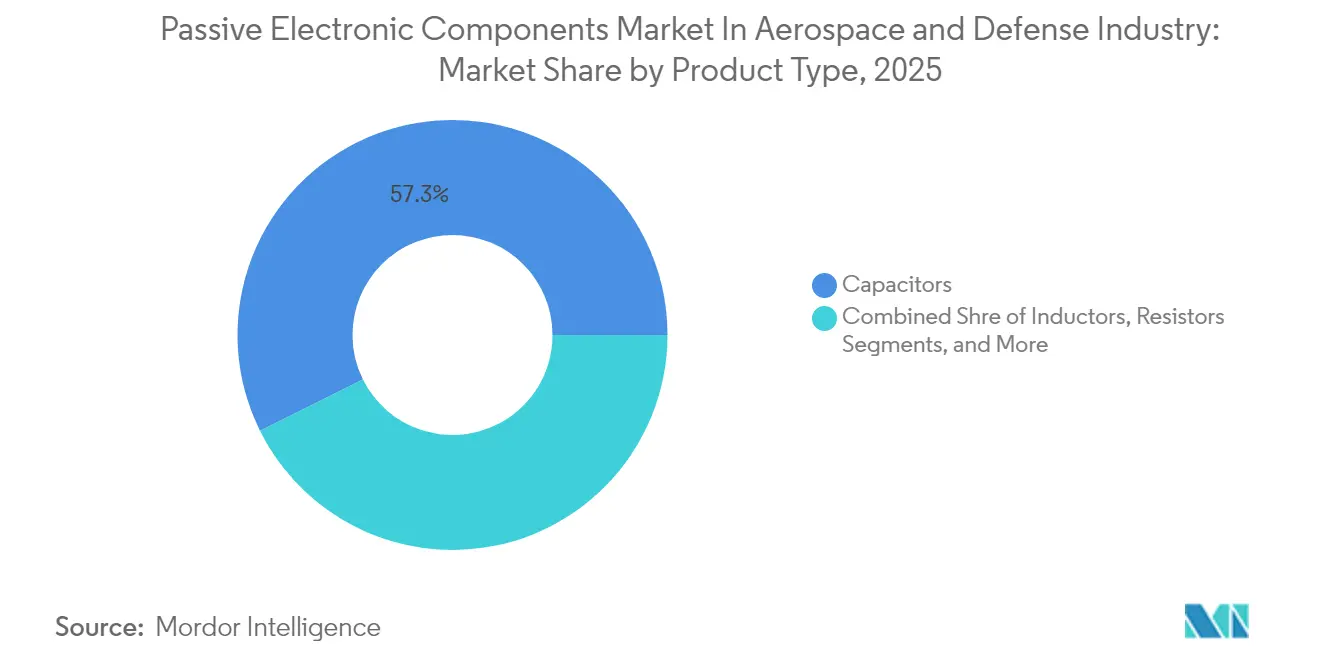

- 製品タイプ別では、コンデンサが2025年に57.34%の収益シェアをリードし、同セグメントは2031年まで年平均成長率7.68%で拡大する見込みです。

- プラットフォーム別では、固定翼航空機が2025年に31.62%の市場シェアを占め、無人航空機が2031年まで最速の年平均成長率7.55%を記録すると予測されています。

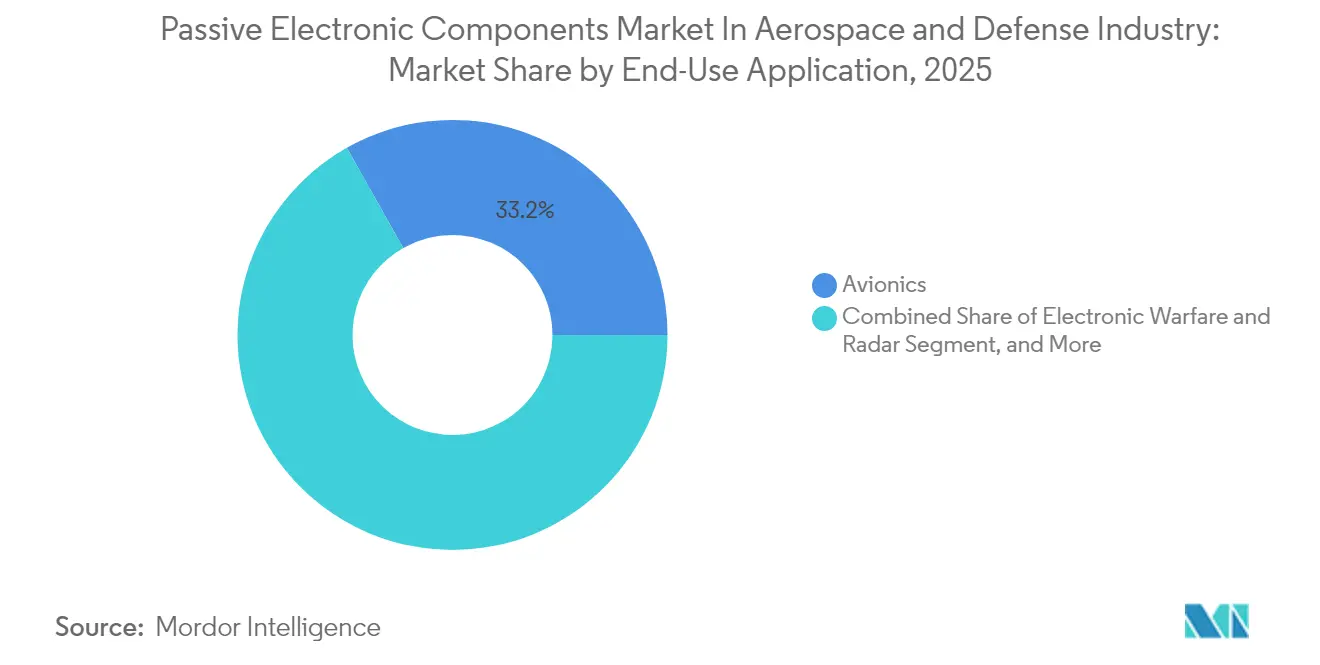

- アプリケーション別では、航空電子機器が2025年に33.18%のシェアを獲得し、電子戦システムが2031年まで年平均成長率7.41%で進展しています。

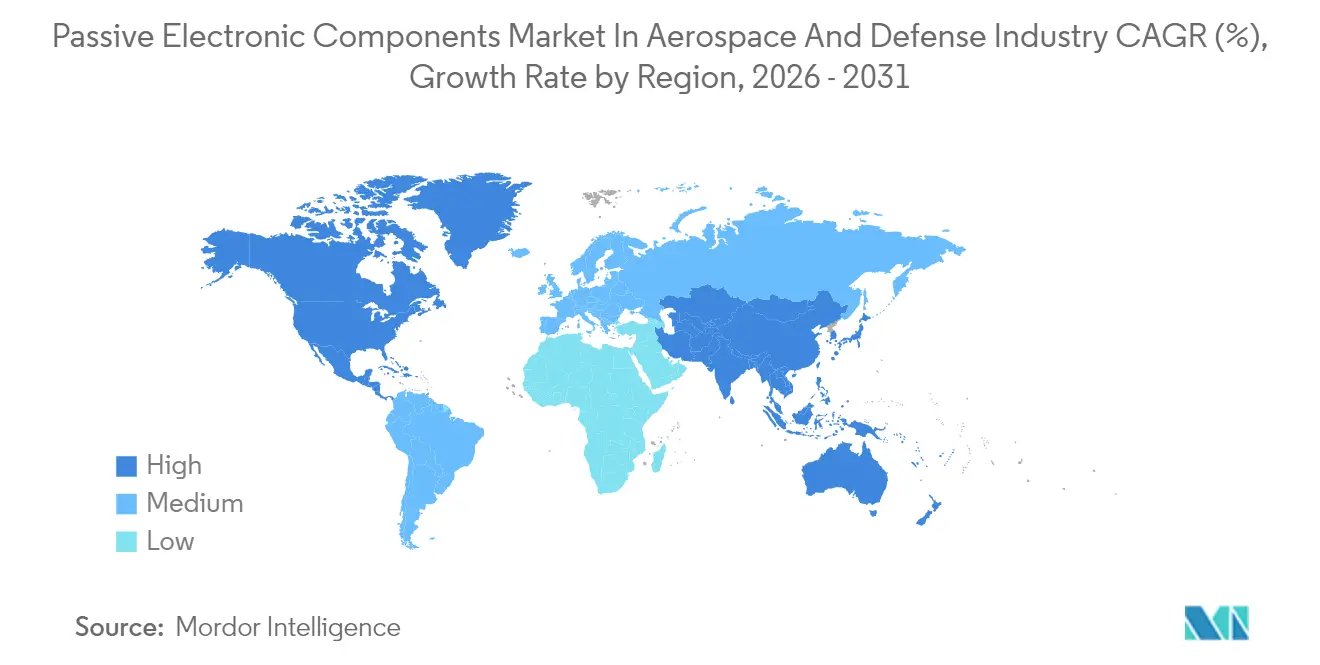

- 地域別では、北米が2025年の収益の33.05%を占め、アジア太平洋が2031年まで年平均成長率7.86%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

航空宇宙・防衛産業における受動電子部品市場のインサイトとトレンド

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| より電動化された 航空機アーキテクチャ | +1.8% | グローバル; 北米と欧州がリード | 中期 (2〜4年) |

| 防衛 電子機器近代化予算 | +1.5% | 北米、 欧州、アジア太平洋 | 長期 (4年以上) |

| LEO衛星 コンステレーションの拡大 | +1.2% | グローバル、 北米、アジア太平洋がコア | 短期 (2年以内) |

| ワイドバンドギャップ(GaN/SiC) パワーエレクトロニクスへの移行 | +0.9% | 北米、 欧州、アジア太平洋 | 中期 (2〜4年) |

| カスタムRF受動部品の 積層造形 | +0.6% | 北米、 欧州 | 長期 (4年以上) |

| NATO STANAG-4736 RoHS類似義務 | +0.4% | 欧州、 北米 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

より電動化された航空機アーキテクチャの採用拡大

機体メーカー大手は油圧・空気圧システムを電動駆動サブシステムに置き換えており、この転換が次世代プラットフォーム全体の電力密度と熱負荷を高めています。Collins Aerospaceは、Clean Aviation SWITCHプログラムの下でメガワット級配電プロトタイプのフィールドテストを実施し、前例のない電気的ストレスレベルでの部品動作を実証しました。[1]サウスチャイナ・モーニング・ポスト、「中国の重要鉱物支配が米軍サプライチェーンを脅かす」、scmp.comGE Aerospaceが開発した炭化ケイ素ベースのパワーステージは、従来のシリコンデバイスと比較して約3倍の電力密度と3%の効率向上を実現し、コンデンサ、抵抗器、磁気部品における対応する進歩を促しています。AirbusとToshibaは超伝導2MWの推進コンセプトで提携しており、極低温対応受動部品への将来的な需要を示唆しています。電圧定格がkVクラスに向かって上昇するにつれ、低損失正接と最小寄生インダクタンスを持つ誘電体材料が戦略的重要性を増しています。自社セラミック配合と独自箔技術を持つサプライヤーは、民間・軍用航空機の製造における新興設計スロットを獲得する位置に立っています。

防衛電子機器近代化予算の増加

米陸軍は2025会計年度の通信・電子機器調達に86億米ドルを充当しており、この予算ラインは無線、センサー、射撃管制サブシステム全体の受動部品量を間接的に拡大させています。欧州における同様の投資パターンはレーダーのアップグレードと対ドローン電子戦スイートに焦点を当てています。BAE Systemsはブラッドレーズ A4車両をデジタル化電子機器で近代化するために4億4,000万米ドルを超える契約を受注し、MIL-PRFおよびDO-160認定を満たす高信頼性受動部品への需要を牽引しています。[2]BAE Systems、「ブラッドレーA4近代化契約受注」、baesystems.com防衛大手は信号処理チェーンに人工知能を組み込んでおり、支持コンデンサとインダクタに対してより厳しい電圧許容差と広い動作温度範囲を求めています。プログラムスケジュールは商業製品のライフサイクルを上回ることが多いため、長期供給契約と陳腐化管理サービスを持つベンダーが優位性を維持しています。オープンシステムアーキテクチャの普及に伴い、互換性要件が複数の規格に適合したフットプリント互換受動デバイスの重要性を高めています。

LEO衛星コンステレーションの拡大

メガコンステレーション事業者は宇宙認定RFおよびマイクロ波ハードウェアの発注を加速させています。FiltroniのEバンドアンプがStarlinkプログラムに出荷されたことは、放射線、熱サイクル、アウトガス制約に耐えられるミリ波受動部品の量産ポテンシャルを示しています。ASTM E595は凝縮性揮発物質を0.10%以下に制限することで部品材料の選定を規定しており、この閾値は残留溶剤の少いポリマーフィルムコンデンサに有利です。CubeSat統合業者は高いQ値と軽量パッケージングを兼ね備えた小型インダクタと抵抗器を求めています。アジア太平洋の国家宇宙機関は調達予算を国産部品エコシステムに向けており、この動向は西側の知的財産保有者にライセンス機会を開いています。認定コストは依然として高いものの、安定した打ち上げペースがフラックスフリーはんだ付け、真空ベークアウト、シリアル化ロットトレーサビリティに最適化された専用生産ラインを正当化しています。

ワイドバンドギャップ(GaN/SiC)パワーエレクトロニクスへの移行

Onsemiは欧州の炭化ケイ素ウェーハ生産能力拡大に20億米ドルを投じ、メガヘルツ周波数でスイッチングするワイドバンドギャップデバイスへの長期需要を実証しました。これらの高速スイッチを取り囲む受動ネットワークは、接合温度が200°Cに近づくにつれて低寄生値と高い熱耐久性を示す必要があります。Qorvoの750V SiC JFETは4mΩのRDS(on)でスナバコンデンサと高周波フェライトの対応する進歩を促しています。航空宇宙エンジニアは高温でも透磁率を維持するコバルト系アモルファスコアを持つインダクタを求めています。リードフレームモールディングや直接接合銅基板などのパッケージング革新は、基板スペースを確保しながら熱経路を改善し、受動部品サプライヤーとパワー半導体ベンダー間の学際的な協力を強化しています。

制約要因の影響分析*

| 制約要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| タンタルおよびパラジウム 価格の変動性 | -0.8% | グローバル; アジア太平洋が最も影響を受ける | 短期 (2年以内) |

| 地政学的 サプライチェーン混乱 | -1.2% | グローバル; 北米と欧州が最も影響を受ける | 中期 (2〜4年) |

| 3Dプリント受動部品の 認定ボトルネック | -0.4% | 北米、 欧州 | 長期 (4年以上) |

| ポリマーフィルムに対する CubeSatアウトガス制限の厳格化 | -0.3% | グローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

タンタルおよびパラジウム価格の変動性

タンタルとパラジウムの供給は一握りの採掘国に集中しており、航空宇宙サプライチェーンを価格急騰と輸出規制にさらしています。米国政府説明責任局は、国防総省がタンタル需要の100%を輸入に依存していると報告しており、ミッションクリティカルなコンデンサに対する脆弱性を増幅させています。[3]政府説明責任局、「重要材料:サプライチェーンリスクを低減する要件の実施に必要な措置」、gao.govスポット市場の急騰は、数年前に締結された固定価格契約を履行しなければならない部品メーカーのマージンを圧迫しています。酸化ニオブや高電圧積層セラミック代替品などの代替誘電体が評価中ですが、認定タイムラインが広範な展開を遅らせています。メーカーは戦略的備蓄の積み上げと大陸をまたぐデュアルソーシングフレームワークの確立で対応しています。金融ヘッジ商品は部分的な救済を提供しますが、輸出禁止が最小限の予告で発効した場合の納期リスクを軽減することはできません。

地政学的サプライチェーン混乱

米中経済安全保障調査委員会は、世界のレアアース処理能力の約90%が中国に集中しており、この単一国への依存が競争力学を不均衡にしていると指摘しています。ガリウムとゲルマニウムに対する最近の輸出ライセンス要件は、ミリ波受動部品に使用される半導体基板に直接影響する管理レバーを拡大しています。CHIPS法に概説された供給多様化イニシアチブは新施設の起工式を引き起こしましたが、政府説明責任局は国内精製能力が意味のある水準に達するまでに10年間の資本投資が必要と推定しています。欧州の航空宇宙大手はシンガポールとマレーシアの信頼できるファウンドリへの調達量を再配分していますが、この転換には物流の複雑さと運転資本の増加が伴います。長期的な計画期間を持つ防衛プログラムは、急速な関税変更と材料禁輸に対応するためのエスカレーション条項を組み込んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コンデンサが高密度電力需要を支える

コンデンサは2025年に受動電子部品市場の57.34%のシェアを占め、年平均成長率7.68%の軌道に乗っており、エネルギー貯蔵、電力調整、電磁干渉抑制における中心的役割を反映しています。タンタルおよび高容量積層セラミックは、MIL-STD-704Fが規定するホールドアップ時間を満たし、発電機過渡時に航空電子機器への電力供給を確保するのに役立っています。この製品クラスは、より電動化された航空機に導入されたメガワット級電圧レールの恩恵を受けており、ポリプロピレンまたはフッ素化誘電体を使用したフィルム設計が高温での低散逸係数を実現しています。インダクタと抵抗器は成熟した需要曲線を持ちながらも、RFフロントエンドが高周波数に移行するにつれて中一桁台の成長を維持しています。小型化の取り組みにより、広い温度変動下での信頼性を維持しながら部品フットプリントが0402サイズ以下に押し下げられています。

受動電子部品市場はより厳しい許容差と高い電圧定格を求めており、薄膜蒸着、フォトリソグラフィー、自律光学検査への投資を促しています。粉末金属アトマイゼーションとセラミックテープキャスティングを垂直統合するサプライヤーは、原材料不足時の供給保証を獲得しています。一方、プリント回路基板に直接製造される埋め込み受動部品への関心は、衛星とUAVの重量削減をもたらします。採用はIPC-6012認定サイクルと基板組み立て時のリワーク要件を満たす能力にかかっています。スペクトルの両端に対応するため、ベンダーはリップル処理と体積効率を最適化するためにフィルムとセラミック要素を組み合わせたハイブリッドコンデンサモジュールを提供するようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:UAVの成長が従来の機体を凌駕

固定翼航空機は2025年に31.62%の収益シェアをもたらし、単通路ジェットの生産レートに支えられながらも長い交換サイクルに制約されています。コックピットのデジタル化と予知保全システムの継続が受動部品コンテンツを漸増させていますが、成長は緩やかなままです。回転翼機体、ミサイル、衛星バスはそれぞれ特殊な熱または衝撃環境を持ち、放射線耐性または高G定格受動部品のプレミアム価格帯に転換されています。

一方、無人航空機はセグメント成長をリードし、年平均成長率7.55%を記録しています。防衛省は持続的監視と精密打撃能力を戦力増倍器と見なし、積極的な調達プログラムを推進しています。貨物配送、農業、検査向けの商業ドローンは、高周波コンデンサと軽量インダクタを必要とするセンサーリッチなペイロードを採用しています。受動電子部品市場はUAV分野の短い設計サイクルから恩恵を受けており、新しい誘電体と基板埋め込み受動部品がコンセプトから飛行まで24ヶ月以内に移行できます。民間航空当局間の規制調和が目視外飛行システムの展開をさらに加速させ、認定部品サプライヤーの対応可能量を拡大しています。

最終用途アプリケーション別:電子戦が部品革新を加速

航空電子機器は2025年に収益の33.18%を占め、飛行制御、航法、表示システムに対する必須の受動部品コンテンツベースラインを反映しています。100万時間あたり0.1未満のFITレートなどの信頼性指標は、保守的なディレーティング慣行と冗長アーキテクチャの必要性を維持しています。電力配電アセンブリは電動化トレンドを活用し、100Aを超えるリップル電流に耐えられる高エネルギー密度コンデンサを統合しています。

電子戦とレーダー設備は年平均成長率7.41%で最も急成長するアプリケーション分野を提供しています。これらのシステムは超広帯域周波数帯で動作し、広帯域フィルタと低損失基板への需要を牽引しています。受動ネットワークは信号歪みを防ぐために位相線形性を維持しながらピーク パルス電力を持続させる必要があります。窒化ガリウムアンプが5W/cm²を超える熱流束を発生させるにつれ、熱管理に割り当てられた受動電子部品市場規模も増加しています。窒化アルミニウム基板などの先進材料は局所的なホットスポットの放散を支援し、重大故障間の平均時間目標を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に受動電子部品市場の33.05%のシェアを占め、強固な防衛予算と成熟した民間航空宇宙サプライチェーンに支えられています。CHIPS・科学法の下で資金提供された政府プログラムはガリウムとレアアースの国内処理を目標としていますが、政府説明責任局は2030年以前に意味のある能力は実現しないと警告しています。Boeing、Lockheed Martin、Raytheonなどの主要大手はサプライヤーの回復力を重視し、冗長な北米製造拠点を維持する部品メーカーに複数年契約を授与しています。政策インセンティブはウェーハレベルコンデンサ製造の国内回帰を促進していますが、高い資本集約度がグリーンフィールドの進展を遅らせています。ITARおよびDFARSサイバーセキュリティ条項を含む輸出コンプライアンス制度は管理上のオーバーヘッドをもたらし、防衛調達に精通した既存業者に有利に働いています。

アジア太平洋は2031年まで最高の年平均成長率7.86%を記録すると予測されており、航空機機数の増加と国産防衛プロジェクトによって推進されています。中国、日本、韓国、インドはLEOおよびGEO衛星コンステレーションに多額の投資を行い、放射線硬化受動部品への需要を倍増させています。東南アジア全域の電子機器製造クラスターは積層セラミックコンデンサとワイヤーワウンドインダクタのコスト競争力のある組み立てを提供しています。しかし、同地域のコバルト、タンタル、パラジウムの輸入依存という構造的問題は価格を外部ショックにさらしています。OEMは地域の耐空性規制に合わせた設計をカスタマイズするために地域の研究開発センターを拡大することで対応しています。戦略的備蓄と材料代替プログラムは地政学的サプライ混乱への短期的なエクスポージャーを軽減しています。

欧州は先進的な民間航空宇宙プログラムとNATO加盟国全体の防衛近代化のおかげで受動電子部品市場への堅固な参加を維持しています。環境法制はRoHS準拠代替品による従来の化学物質の置き換えを加速させ、鉛フリーはんだ合金とハロゲンフリーラミネートの革新を促進しています。Clean Aviation共同事業体の下での協力フレームワークは電動化実証機のリスク共有を可能にしています。フランス、ドイツ、イギリスの衛星主要契約業者は宇宙グレード受動部品に欧州コンテンツを契約上義務付け、地域サプライチェーンを保護しています。中東とアフリカは初期段階の量を示していますが、主権防衛調達パッケージはますます技術移転条項を規定しており、地域の組み立て・試験業務への投資を厭わない認定サプライヤーに長期的な機会を提供しています。

競争環境

受動電子部品市場は中程度の分散を示しており、上位5社のベンダーが存在します。TDK Corporation、Murata Manufacturing、Vishay Intertechnologyは垂直統合されたセラミックおよびフィルム能力を活用し、製品ロードマップを航空電子機器および電力システムのトレンドに合わせています。Murataは2020年以降13件の買収を完了しており、2025年1月のSensorideへの投資を含め、航法および状態監視アプリケーションへのセンシング専門知識を拡大しています。Vishayは長寿命フランチャイズに注力し、ダイバンクと歴史的な工具を維持することで防衛大手の陳腐化リスクを低減しています。

戦略的統合が中堅サプライヤーを再編しています。Teledyneは2024年12月にMicropac Industriesを5,730万米ドルで買収し、高信頼性オプトエレクトロニクスとハーメチックパッケージングのカタログを拡大しました。[4]B. Riley Financial、「All Flex買収発表」、brileyfin.com2025年1月、MicrossはIntegra Technologiesを買収し、高信頼性市場に特化した米国最大の外部委託半導体組み立て・試験プロバイダーを形成しました。防衛電子機器へのプライベートエクイティ出資は能力拡大のための資本を注入しますが、長期的な供給保証に関する精査を招いています。

技術パートナーシップが合併を補完しています。3D Systems-Airbus協力はOneSatプラットフォーム向けに積層造形RFアンテナ部品を認定し、機械加工アルミニウムと比較して質量を50%削減しました。CAESとSWISSto12はKaバンド通信に最適化されたモノリシックマイクロ波集積回路(MMIC)パッケージングの共同開発を開始しました。ベンダーは顧客認定を加速するために材料データパッケージを公開するようになっており、エコシステムの透明性を促進しています。

航空宇宙・防衛産業における受動電子部品市場のリーダー企業

TDK Corporation

Vishay Intertechnology Inc.

KYOCERA AVX Components Corp.

KEMET Corporation (Yageo)

Panasonic Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:PasternackとPMIがRFおよびマイクロ波の流通範囲を拡大するためのプライベートラベル契約を締結しました。

- 2025年2月:ICAPEグループがKingfisher PCBを買収し、欧州の航空宇宙顧客を支援するためにU.K. PCBビジネスユニットを設立しました。

- 2025年1月:Murata Manufacturingがセンサー技術ポートフォリオを深化させるためにSensorideへの出資を取得しました。

- 2025年1月:MicrossがIntegra Technologiesを買収し、米国最大の高信頼性マイクロエレクトロニクスOSATプロバイダーを創設しました。

航空宇宙・防衛産業における受動電子部品市場レポートの調査範囲

本市場は、航空宇宙・防衛産業における受動電子部品の販売から生じる収益によって定義されます。

航空宇宙・防衛産業における受動電子部品市場は、タイプ(コンデンサ、インダクタ、抵抗器)、アプリケーション(航空宇宙、防衛)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| コンデンサ |

| インダクタ |

| 抵抗器 |

| その他の受動部品製品タイプ(トランス、クリスタル) |

| 固定翼航空機 |

| 回転翼航空機 |

| 無人航空機(UAV) |

| 宇宙船および衛星 |

| ミサイルおよび誘導兵器 |

| 航空電子機器 |

| 通信および航法 |

| 電力配電および調整 |

| 電子戦およびレーダー |

| 熱管理 |

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | コンデンサ | ||

| インダクタ | |||

| 抵抗器 | |||

| その他の受動部品製品タイプ(トランス、クリスタル) | |||

| プラットフォーム別 | 固定翼航空機 | ||

| 回転翼航空機 | |||

| 無人航空機(UAV) | |||

| 宇宙船および衛星 | |||

| ミサイルおよび誘導兵器 | |||

| 最終用途アプリケーション別 | 航空電子機器 | ||

| 通信および航法 | |||

| 電力配電および調整 | |||

| 電子戦およびレーダー | |||

| 熱管理 | |||

| 地域別 | 北米 | アメリカ合衆国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| イギリス | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年における航空宇宙・防衛分野の受動電子部品市場の規模はどのくらいですか?

市場は2026年に43億4,000万米ドルに達し、2031年までに57億7,000万米ドルに達すると予測されています。

どの製品カテゴリが収益をリードしていますか?

コンデンサは2025年に57.34%のシェアで支配的であり、年平均成長率7.68%で最も急成長するセグメントでもあります。

どの地域が最も急速に拡大していますか?

アジア太平洋は2031年まで年平均成長率7.86%を記録すると予測されており、航空機生産の増加と防衛支出によって牽引されています。

どのプラットフォームセグメントが最も高い成長を示していますか?

無人航空機は年平均成長率7.55%で成長すると予想されており、固定翼および回転翼機体を上回っています。

将来の成長に対する最大の制約要因は何ですか?

重要鉱物の輸出規制を含む地政学的サプライチェーン混乱が、年平均成長率に対して最大の下方圧力をもたらしています。

サプライヤーの競争環境はどの程度ですか?

市場は中程度に集中しており、上位5社のベンダーが収益の約45%を保有し、全体的な競争スコアは5です。

最終更新日: