構造エレクトロニクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 28.31 十億米ドル |

| 市場規模 (2031) | 56.78 十億米ドル |

| 成長率 (2026 - 2031) | 14.94% CAGR |

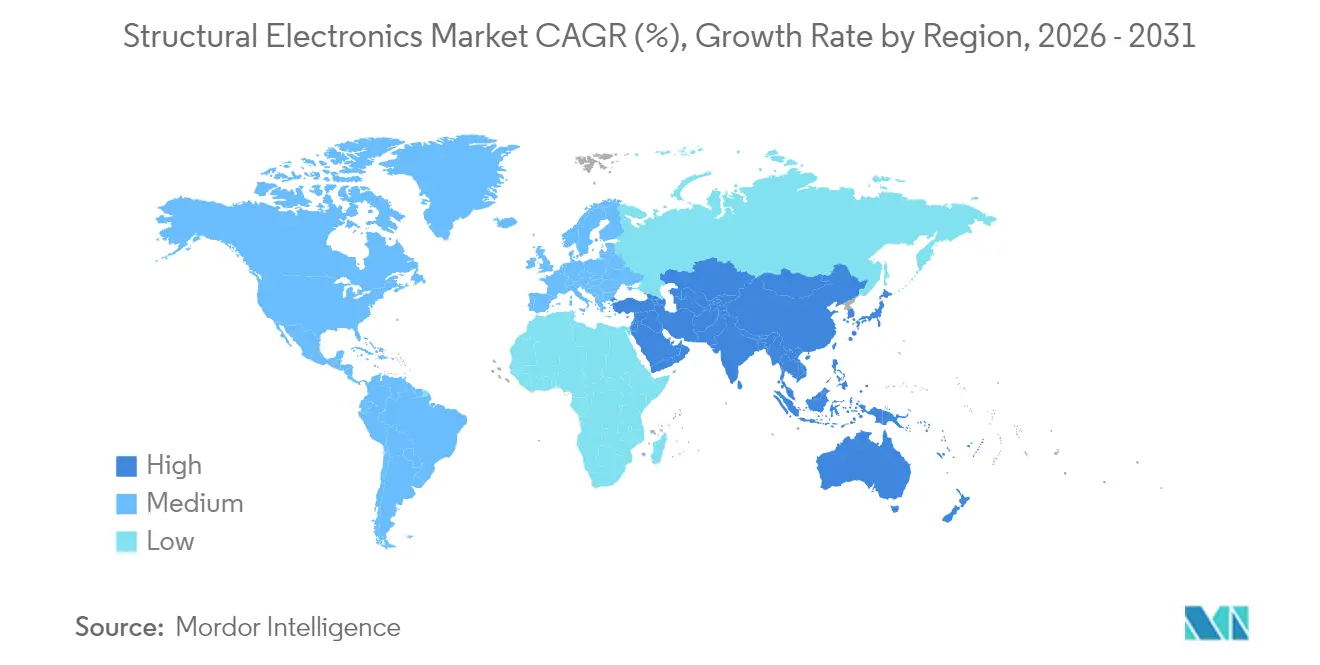

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

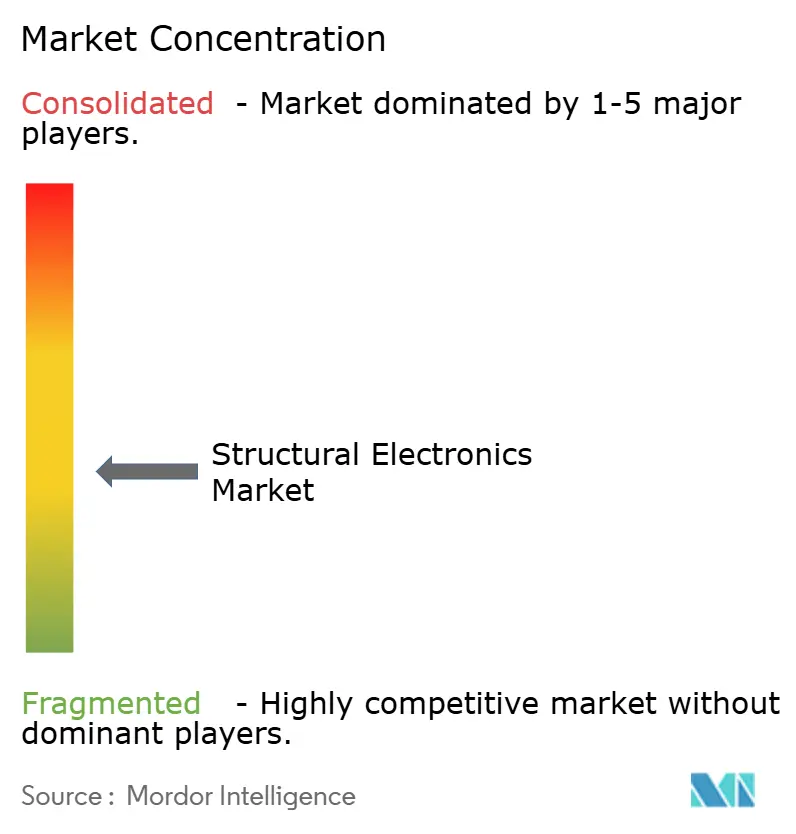

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる構造エレクトロニクス市場分析

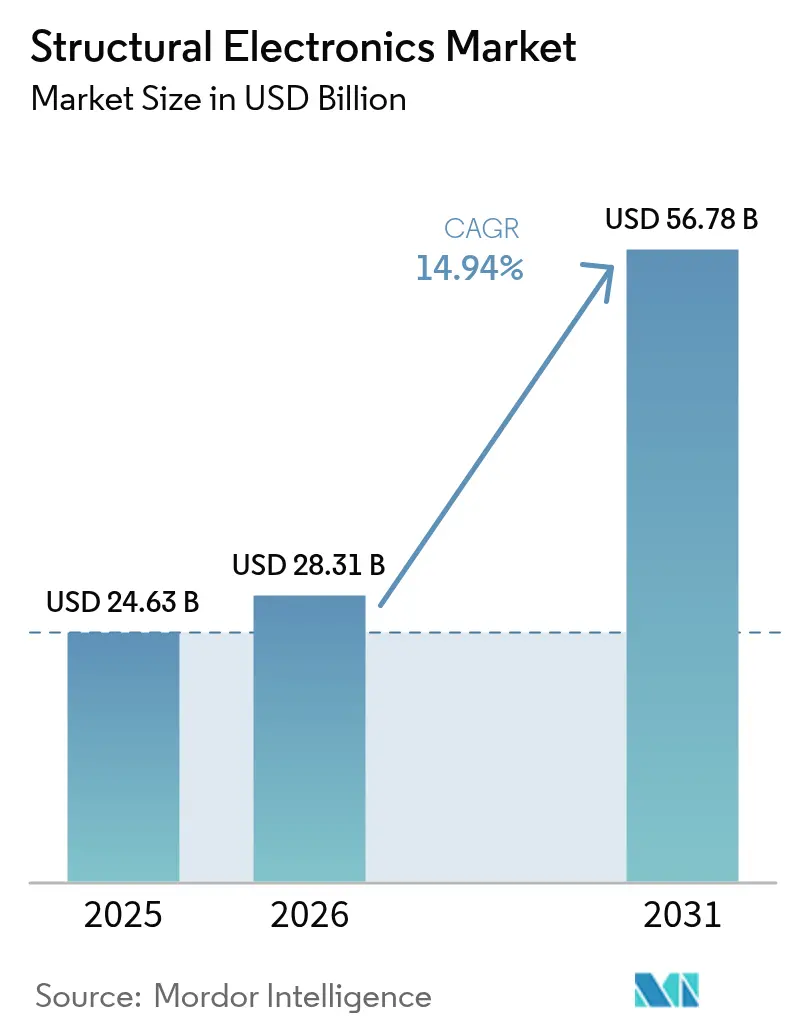

構造エレクトロニクス市場規模は2025年に246億3,000万米ドルと評価され、2026年の280億3,100万米ドルから2031年には567億8,000万米ドルへと成長し、予測期間(2026年〜2031年)における年平均成長率は14.94%と推定されます。この加速は、急速に進む車両軽量化義務、半導体政策インセンティブ、および耐荷重部品に回路を直接埋め込む3Dインモールドエレクトロニクスの新たな技術革新を反映しています。自動車メーカーは現在、重量削減と電気自動車の航続距離延長を目的として、センサースキンと構造バッテリーをキャビンパネルに組み込んでいます。一方、アジア太平洋地域の民生用電子機器工場では、曲面タッチ対応筐体の量産が拡大しています。欧州チップス法および米国CHIPS・科学法などの規制が、構造統合を簡素化する先進パッケージングハブへの資本投入を促進しています。地理的成長はアジア太平洋地域の製造基盤に支えられていますが、中東における防衛および スマートインフラプロジェクトが将来の需要を押し上げています。

主要レポートのポイント

- 用途別では、自動車が2025年の構造エレクトロニクス市場シェアの41.65%を占め、ヘルスケアウェアラブルは2031年に向けて最速の16.05%の年平均成長率を記録する見込みです。

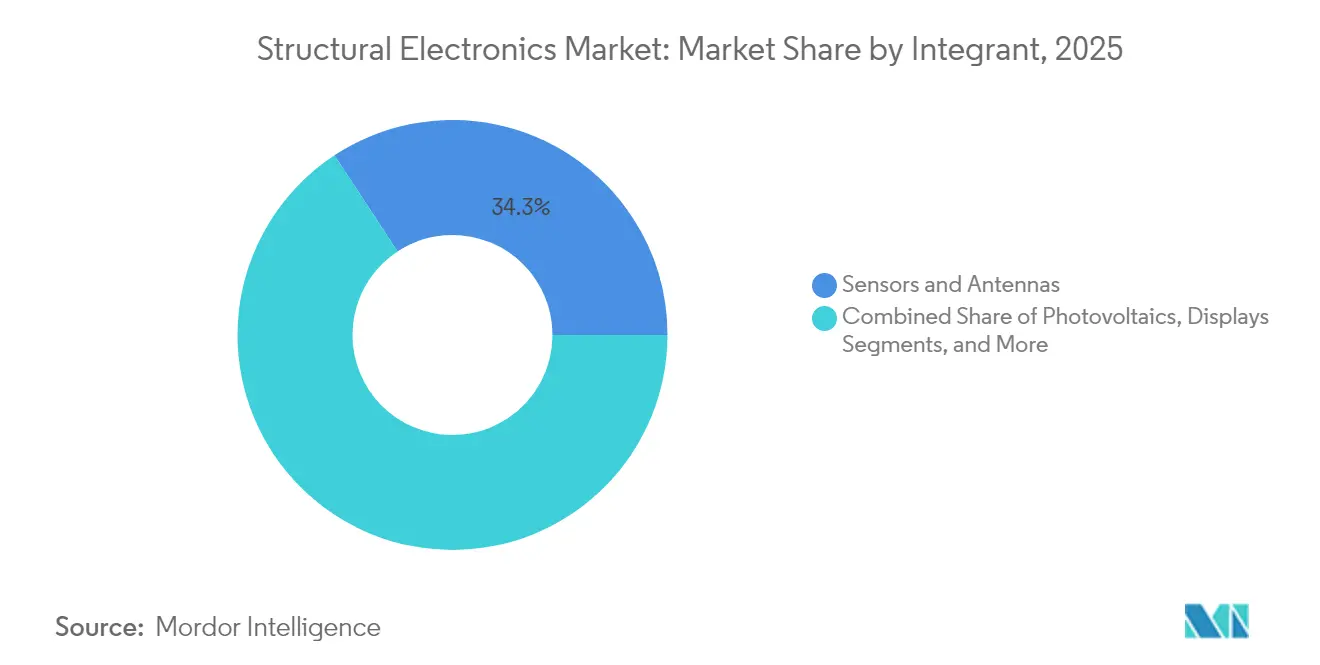

- 構成要素別では、センサーが2025年の構造エレクトロニクス市場規模の34.25%のシェアを保持し、太陽光発電は2031年にかけて16.88%の年平均成長率で成長する見通しです。

- 製造技術別では、インモールドエレクトロニクスが2025年に50.72%の売上シェアでリードし、積層造形は2031年に向けて17.46%の年平均成長率で進展しています。

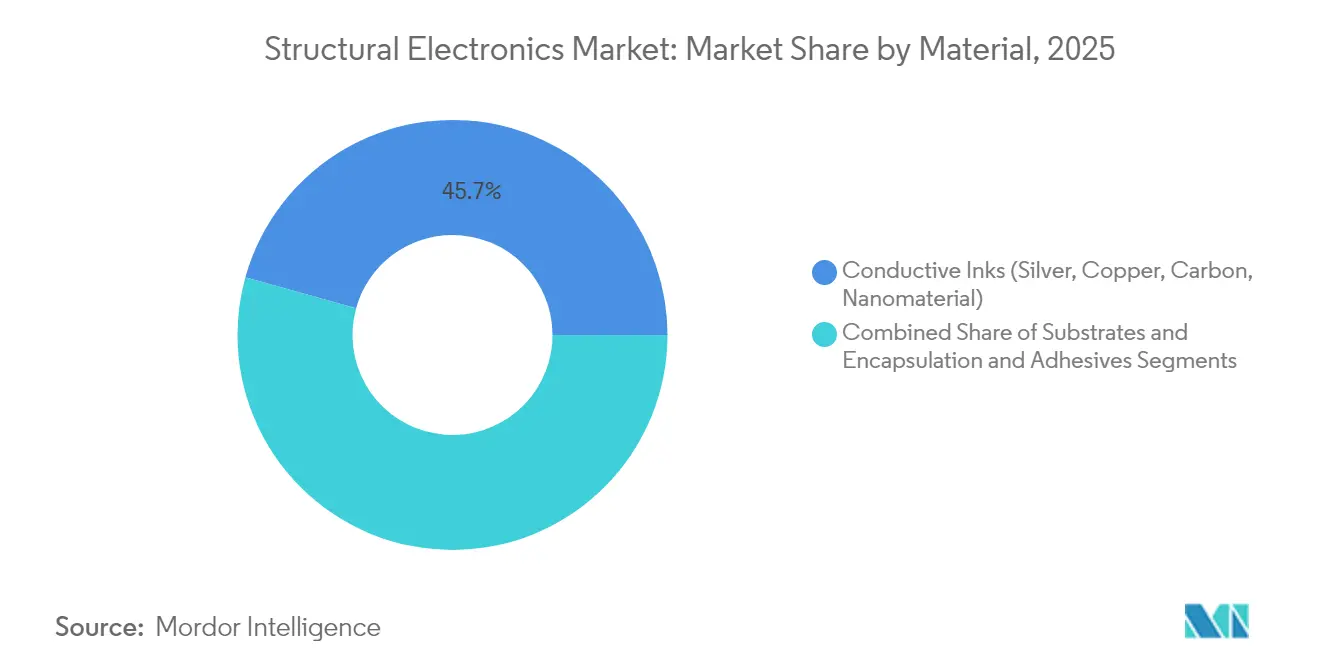

- 材料別では、導電性インクが2025年の売上の45.68%を占め、ナノ材料ベースのインクは2031年にかけて18.25%の年平均成長率で拡大する見込みです。

- 地域別では、アジア太平洋地域が2025年の売上の37.35%を占め、中東・アフリカ地域は2031年に向けて15.12%の年平均成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の構造エレクトロニクス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車軽量化およびEV中心のキャビンエレクトロニクスの急増 | +2.8% | 欧州、北米 | 中期(2〜4年) |

| アジア太平洋地域の民生用デバイスにおける3Dインモールドエレクトロニクスの大量普及 | +2.5% | アジア太平洋地域、グローバル | 短期(2年以内) |

| 複合材エアフレームへの統合センサースキンに向けた米国連邦航空局の推進 | +1.9% | 北米、欧州 | 長期(4年以上) |

| スマートビルにおけるバッテリーレスIoTノード向けプリント太陽光発電 | +1.7% | グローバル | 中期(2〜4年) |

| エッジAIウェアラブルによる伸縮性構造回路の推進 | +2.1% | グローバル | 短期(2年以内) |

| コンフォーマルアンテナおよびスマートサーフェスに対する防衛需要 | +1.4% | 北米、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車軽量化およびEV中心のキャビンエレクトロニクスの急増

欧州の自動車メーカーは、統合型パワーエレクトロニクスを搭載した軽量車両を優先する厳格なフリート排出規制に直面しています。Sinonus ABの炭素繊維構造バッテリーは、70%の航続距離向上と50%の重量削減を実現しており、単一の複合材部品がエネルギーを蓄えながら機械的荷重を担えることを示しています。この設計は、可燃性液体電解質を半固体化学物質に置き換えることで熱暴走のリスクも軽減します。VolkswagenなどのOEMは、これらのバッテリーをonsemiのシリコンカーバイドインバーターと組み合わせ、部品点数を削減してドライブトレインの効率を高めています。スチール対アルミニウムのギガキャスティングをめぐる議論は、あらゆる構造材料への回路埋め込みの価値をさらに強調しています。その結果、シャシー、ドア、インストルメントパネル全体で構造エレクトロニクス市場の採用が急速に拡大しています。

アジア太平洋地域の民生用デバイスにおける3Dインモールドエレクトロニクスの大量普及

中国、韓国、ベトナムの民生用デバイスの受託製造業者は、導電性インク、フィルム、樹脂を単一の成形工程で組み合わせる3Dインモールドエレクトロニクスを標準化しています。TactoTekの射出成形構造エレクトロニクス(IMSE)プロセスは、従来の組み立てと比較して温室効果ガス排出量を60%削減し、プラスチック使用量を70%削減することが実証されています。CovestroのMakrofolポリカーボネートフィルムは、超薄型シェル内でタッチライティングと触覚フィードバックを実現します。香港大学の有機電気化学トランジスタなどの地域研究が、ウェアラブルおよびオンセンサーコンピューティングの次世代を牽引しています。すでに20億米ドルを超える生産高を誇る東南アジアのプリント基板セクターは、これらの構造筐体と組み合わせる多層バックプレーンを供給しています。加速された金型サイクルがスマートフォン、ヒアラブル、スマートホームハブの製品投入を支援し、個人用電子機器全体で構造エレクトロニクス市場を押し上げています。

複合材エアフレームへの統合センサースキンに向けた米国連邦航空局の推進

2024年9月に発行された米国連邦航空局の新たなシステム安全規則により、複合材輸送機の認証基準として継続的な構造健全性モニタリングが義務付けられました。Boeingによる47億米ドルのSpirit AeroSystems買収は、積層時に光ファイバーおよび圧電センサーを埋め込み、ひずみをリアルタイムで監視することを中心に据えています。[1]Boeing、「BoeingによるSpirit AeroSystems買収」、investors.boeing.com以前の米国連邦航空局による比較真空モニタリングの承認は、商用ジェット機における埋め込みシステムの実現可能性を証明しました。NASAの材料プログラムは重量ペナルティなしのセンサー統合を検証し、手動検査からの移行を可能にしています。航空会社は計画外整備の削減と機材稼働率の向上を見込んでおり、航空宇宙キャビン、主翼、ナセルにおける構造エレクトロニクス市場のイノベーションへの需要が加速しています。

スマートビルにおけるバッテリーレスIoTノード向けプリント太陽光発電

ビルオートメーションサプライヤーは、室内光を収集してワイヤレスセンサーに電力を供給する色素増感型およびペロブスカイト型太陽光発電フィルムをますます採用しています。最近の実験室セルは蛍光照明下で38%の効率を達成しています。MITの研究者は、フレキシブルペロブスカイトがRFIDタグの通信距離を5倍に延ばしながらバッテリーを不要にすることを示しました。太陽光発電と熱電発電機を組み合わせたハイブリッドハーベスターは、混合照明下で192.5µWを供給し、Bluetoothビーコンに十分な電力を提供します。Analog DevicesのLTC3109電力マネージャーは1V未満の出力を調整し、施設管理者がバッテリー交換なしに数千のノードを展開できるようにします。欧州のオフィスビルにおける太陽光発電パイロットプロジェクトは、運用コストの削減と居住者の快適性向上を確認しており、スマートビルエンベロープにおける構造エレクトロニクス市場の中期的成長を促進しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙における構造エレクトロニクスの複雑な認定サイクル | -1.8% | グローバル、主に北米および欧州 | 長期(4年以上) |

| 積層造形ラインのサイクルタイムスループットの制限 | -1.5% | グローバル | 中期(2〜4年) |

| 高熱ポリマー基板における剥離リスク | -1.2% | グローバル | 短期(2年以内) |

| アジア域外における導電性ナノ材料供給の不足 | -2.1% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジア域外における導電性ナノ材料供給の不足

カーボンナノチューブインクおよびペーストは、世界生産量の40%以上を占める少数の中国工場に集中しています。ノースカロライナ州の高純度石英を混乱させたハリケーンは、半導体基板に不可欠な原材料チェーンにおける同様の脆弱性を露呈しました。米国および欧州メーカーによる最近のカーボンナノチューブ増産発表は、需要成長予測に届いていません。その結果、自動車および航空宇宙のバイヤーはリードタイムの長期化と価格急騰に直面しており、多様化した調達が可能になるまで構造エレクトロニクス市場の拡大が制約されています。

航空宇宙における構造エレクトロニクスの複雑な認定サイクル

DO-254ハードウェア保証およびAC 20-107B材料管理は、次世代エアフレームエレクトロニクスの開発タイムラインを24〜36ヶ月に延ばし、米国連邦航空局の試験費用として5,000万〜1億米ドルを必要とします。プログラムは-65°Cから85°C、湿度95%の条件で部品を検証する必要があり、コストとリスクが増大します。Boeingの胴体生産内製化への取り組みは、認定遅延がサプライチェーン全体に波及する様子を浮き彫りにしています。AC 43-218に基づく統合航空機健全性管理データフローに関する追加書類作業が参入をさらに複雑にしています。これらの要因は、長期的な効率上の利点にもかかわらず、民間航空における構造エレクトロニクス市場ソリューションの近期採用を冷やしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

構成要素別:センサーが現在の需要を支え、太陽光発電が次の波を切り開く

センサーおよびアンテナカテゴリーは、先進運転支援システムおよび航空機安全モニタリングの義務化に支えられ、2025年に34.25%の売上を占めました。飛行用複合材パネルには現在光ファイバーアレイが埋め込まれ、乗用車のダッシュボードはレーダーと静電容量式タッチを一つの成形インサートに統合しています。太陽光発電は2031年にかけて最強の16.88%の年平均成長率を記録し、建物内部や ウェアラブルタグに曲面を形成するフレキシブルペロブスカイトモジュールが牽引しています。構造統合により、別筐体なしで発電が可能となり、組み立てコストが削減され、資産追跡や屋内農業における新たな用途が開かれています。

構造バッテリーおよびマイクロスーパーキャパシタはプロトタイプの段階を超え、MXeneインクデバイスが611 F cm-3の体積静電容量を実現していることで示されています。ディスプレイはOLEDおよびマイクロLEDフィルムによって実現される連続曲面に向けた自動車スタイリングトレンドに追随しています。相互接続材料は銅の価格変動に直面しながらも、曲げ可能なフォーマットで導電性を維持する銀ナノワイヤーおよびMXene代替品から恩恵を受けています。これらの変化が相まって、設計者がセンシング、エネルギー、ディスプレイ機能を単一の積層体内に組み合わせることで、構造エレクトロニクス市場が拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製造技術別:インモールドエレクトロニクスが主導し、積層造形プロセスが加速

インモールドエレクトロニクスは、フィルム、インク、樹脂を取り付け準備済みの軽量部品に融合させることで、2025年に50.72%の売上を獲得しました。自動車のドアトリムは現在、別途プリント基板なしでバックライト付きコントロールを搭載し、ワイヤーハーネスの重量を削減しています。民生用ウェアラブルはIP68定格筐体に同じプロセスを採用しています。積層造形はDARPAのAMMEプログラムに支えられ、最高の17.46%の年平均成長率を記録しており、3Dプリンティングが複雑なマイクロ回路を三次元基板に直接出力し始めています。MXeneインクのエアロゾルジェット印刷はエネルギー密度の高いキャパシタを拡大し、多光子リソグラフィーはプリンタブル有機バイオエレクトロニクスを開拓しています。

スクリーン印刷およびフレキソ印刷機は、家電パネル上の大面積ヒーターおよびアンテナに対してコスト効率が高いままです。インクジェットプラットフォームは、金型が量産成形にコミットする前に微細特徴のプロトタイプを供給します。この技術の普及により参入オプションが広がり、大量生産とカスタム生産の両方で構造エレクトロニクス市場の採用が加速しています。

材料別:導電性インクが依然としてリードするが、ナノ材料がイノベーションを主導

導電性インクは、成熟した銀フレークおよびカーボン配合物を背景に、2025年に45.68%の売上を保持しました。自動車メーカーはセンターコンソールに埋め込まれた静電容量式スライダーにこれらのペーストを使用しています。価格圧力と資源安全保障が、銀使用量を削減しながら導電性を10%向上させるカーボンナノチューブおよびグラフェンブレンドのテストを装置メーカーに促しています。ナノ材料ベースのインクは、低温焼結と高屈曲サイクルを満たすMXene、カーボンナノチューブ、グラフェンハイブリッドに牽引され、2031年にかけて18.25%の年平均成長率を記録しています。

基板のイノベーションも同様に進んでおり、Makrofolフィルムは-40°Cから125°Cの自動車熱サイクルに耐え、寸法安定性を維持しています。接着剤サプライヤーは、剥離なしに局所的な熱を放散する熱伝導性かつ柔軟な化学物質を開発しています。これらの進歩がデバイスの信頼性を保護し、構造エレクトロニクス市場がより過酷な環境へと拡大し続けることを支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:自動車が主導的地位を維持し、ヘルスケアウェアラブルが急増

自動車は、OEMが構造バッテリーとセンサー搭載インテリアトリムを組み込んで車両重量を削減し航続距離を延ばすことで、2025年に41.65%の売上を維持しました。Volkswagenのシリコンカーバイドインバーター戦略は、質量削減とパワートレイン効率向上によりこの推進を補完しています。ハンズオフADAS機能に対する規制需要が、車両ピラーおよびバンパー全体でのセンサー統合を持続させ、構造エレクトロニクス市場の基盤を固めています。

ヘルスケアウェアラブルは、ひずみ下でも導電性を維持する自己組織化液体金属導体により16.05%の年平均成長率を達成しています。テキスタイルに縫い込まれた伸縮性電子ストリップは、単純な相互接続ではなく完全な回路を搭載し、継続的なグルコース、体温、動作モニタリングを可能にしています。航空宇宙・防衛のバイヤーはエアフレームを流線型にするコンフォーマルアンテナとレーダー特性を変化させるスマートサーフェスを追求し、民生用電子機器ブランドは曲面製品でのシームレスなタッチとライティングを活用しています。

地域分析

アジア太平洋地域は、大量生産の半導体、プリント基板、成形エコシステムにより2025年の売上の37.35%を占めました。中国が垂直統合を牽引し、タイとマレーシアがグローバルサプライに供給する生産能力を追加しています。日本は世界の積層セラミックコンデンサの半数以上を供給しており、村田製作所とQuantumScapeのパートナーシップなどが固体電池セラミックスへの多角化を進めています。

欧州の構造エレクトロニクス市場は、自動車電動化のマイルストーンと2030年までに世界半導体シェア20%を目標とするチップス法の800億ユーロ(940億6,000万米ドル)の資金から恩恵を受けています。ドイツのOEMは回路を埋め込んだギガキャスティングを洗練させ、フランスの建設会社は改修ファサードに太陽光発電センサースキンのパイロットを実施しています。

中東・アフリカは防衛近代化とスマートシティ展開に牽引され、最速の15.12%の年平均成長率を記録しています。UAEのEDGEグループは、コンフォーマルアンテナと軽量電源を必要とするAI対応衛星リンクを探求しています。地方政府はオフセットプログラムでサプライヤーを誘致し国内組み立てラインの育成を図っていますが、同地域は依然としてほとんどのナノ材料を輸入しており、この格差が10年後半の成長を抑制する可能性があります。

北米は航空宇宙プロジェクトと先進パッケージングファウンドリー向けの新たなCHIPS法補助金によって勢いを維持しています。BoeingによるSpiritの買収は、センサー対応胴体セクションのより緊密な統合を目指しています。連邦規制は現在、国内調達を優遇しており、構造エレクトロニクス市場の参加者が材料、印刷、成形能力を同一拠点に集約するよう促しています。

競合環境

市場は中程度に分散した状態が続いています。TactoTekなどの技術専門企業はIMSE特許を活用し、部品点数と炭素フットプリントを60%削減するターンキーの設計から生産までのサービスを提供しています。大手既存企業は垂直統合を追求しており、Boeingは品質を統一しセンサー埋め込みを加速するために複合材胴体製造を内製化しました。材料サプライヤーは提携を結んでおり、例えばDuPontとZhen Dingが構造用途向けの高密度インターポーザー積層板を共同開発しています。

DARPAの資金に支えられた積層造形参入企業が、単一ビルドで航空宇宙グレードの回路を出力するインクとプリンターを加速させています。[4]Military & Aerospace Electronics、「DARPAが積層造形の限界を押し広げる」、militaryaerospace.comMetaなどの民生用電子機器大手は、曲面筐体に沿ってカメラを展開するフレキシブル相互接続テープを特許取得しており、将来のARヘッドセットを示唆しています。スタートアップはデジタルヘルス向けの伸縮性センサーを商業化し、衣料ブランドと提携して市場参入ルートを確保しています。競争は材料、製造プラットフォーム、ターンキーシステムプロバイダーにまたがり、価格圧力を中程度に保ちながらイノベーションのペースを高く維持しています。

構造エレクトロニクス産業リーダー

TactoTek Oy.

Panasonic Corporation

Canatu Oy

Neotech AMT GmbH

Pulse Electronics(Yageo社)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:TSMCは3つのファブと先進パッケージングラインを含む1,650億米ドルの米国拡張を発表しました。

- 2025年2月:3MはUS-JOINTコンソーシアムに参加し、先進パッケージング向けのシリコンバレー研究開発ハブを開設しました。

- 2025年2月:Molexは電動モビリティプラットフォーム向けに86%の重量削減を実現したPerceptカレントセンサーを発売しました。

- 2025年1月:Infineonはパワーモジュール生産能力を強化するためタイのバックエンド施設の建設を開始しました。

世界の構造エレクトロニクス市場レポートの調査範囲

構造エレクトロニクス(SE)とは、不規則な形状のアーキテクチャ全体に機能的な電子回路を印刷することを含む次世代エレクトロニクス技術を指します。SEは、回路内の嵩張る耐荷重構造を、複雑な形状に適合して最適なスペース利用を確保できるスマート電子部品に置き換えることが期待されています。SEは、製品に電子機能を実装するための異なる、より優れた方法を提供します。

| 太陽光発電 |

| バッテリー/スーパーキャパシタ |

| センサーおよびアンテナ |

| ディスプレイ(OLED/マイクロLED) |

| 導体および相互接続 |

| インモールドエレクトロニクス(IME) |

| 積層造形/3Dプリンティング |

| エアロゾルジェットおよびインクジェット印刷 |

| スクリーン/フレキソ印刷 |

| 導電性インク(銀、銅、カーボン、ナノ材料) |

| 基板(ポリマー、ガラス、複合材、熱硬化性樹脂) |

| 封止材および接着剤 |

| 自動車 - 内装および外装 |

| 航空宇宙・防衛 - エアフレーム、スマートスキン |

| 民生用電子機器 - 白物家電およびハンドヘルド |

| ヘルスケア/医療機器 |

| 産業および建物オートメーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド) | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | 湾岸協力会議加盟国 |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 構成要素別 | 太陽光発電 | |

| バッテリー/スーパーキャパシタ | ||

| センサーおよびアンテナ | ||

| ディスプレイ(OLED/マイクロLED) | ||

| 導体および相互接続 | ||

| 製造技術別 | インモールドエレクトロニクス(IME) | |

| 積層造形/3Dプリンティング | ||

| エアロゾルジェットおよびインクジェット印刷 | ||

| スクリーン/フレキソ印刷 | ||

| 材料別 | 導電性インク(銀、銅、カーボン、ナノ材料) | |

| 基板(ポリマー、ガラス、複合材、熱硬化性樹脂) | ||

| 封止材および接着剤 | ||

| 用途別 | 自動車 - 内装および外装 | |

| 航空宇宙・防衛 - エアフレーム、スマートスキン | ||

| 民生用電子機器 - 白物家電およびハンドヘルド | ||

| ヘルスケア/医療機器 | ||

| 産業および建物オートメーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | 湾岸協力会議加盟国 | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

構造エレクトロニクス市場の現在の規模はどのくらいですか?

構造エレクトロニクス市場規模は2026年に280億3,100万米ドルとなっています。

市場は2031年までにどのくらいの速さで成長しますか?

売上は567億8,000万米ドルに達すると予測されており、2031年までの年平均成長率は14.94%を示しています。

最も急速に拡大している技術は何ですか?

積層造形は最速の17.46%の年平均成長率を示しており、3Dプリンティングが構造部品に複雑な回路を直接製造し始めています。

航空宇宙採用における主な障壁は何ですか?

DO-254およびAC 20-107B認定サイクルの長期化により、新たな構造エレクトロニクスが飛行可能になるまでに最大3年間と数千万米ドルの試験費用が加算されます。

最終更新日: