フレキシブルエレクトロニクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

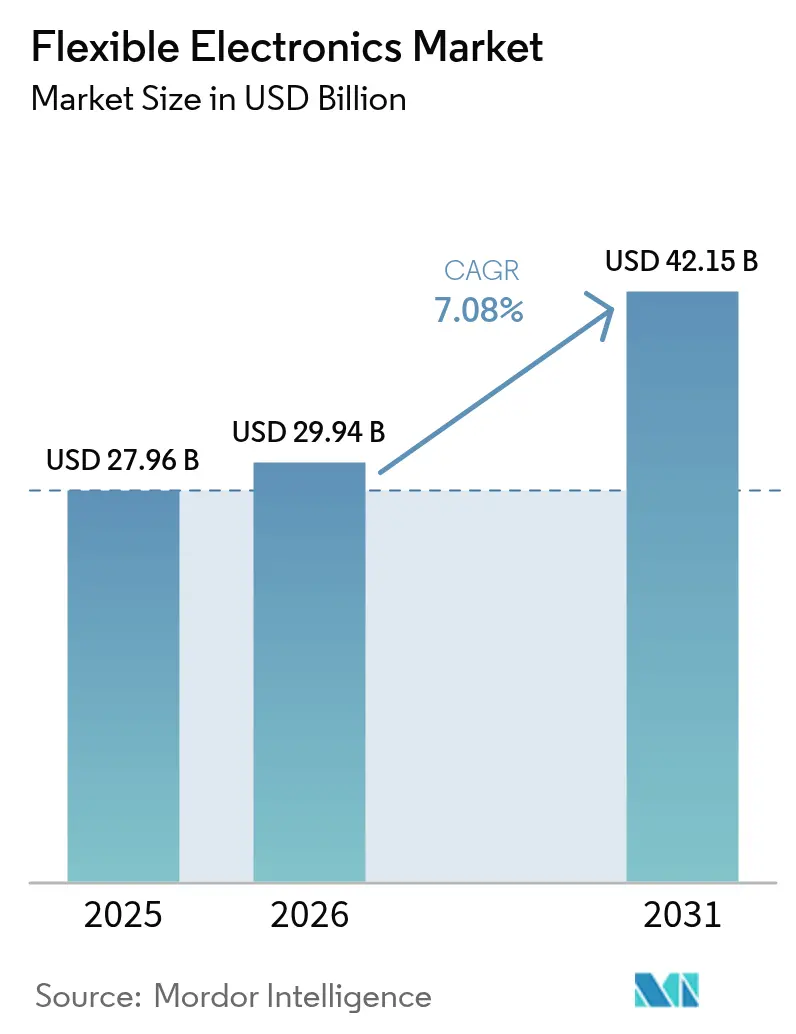

| 市場規模 (2026) | 29.94 十億米ドル |

| 市場規模 (2031) | 42.15 十億米ドル |

| 成長率 (2026 - 2031) | 7.08% CAGR |

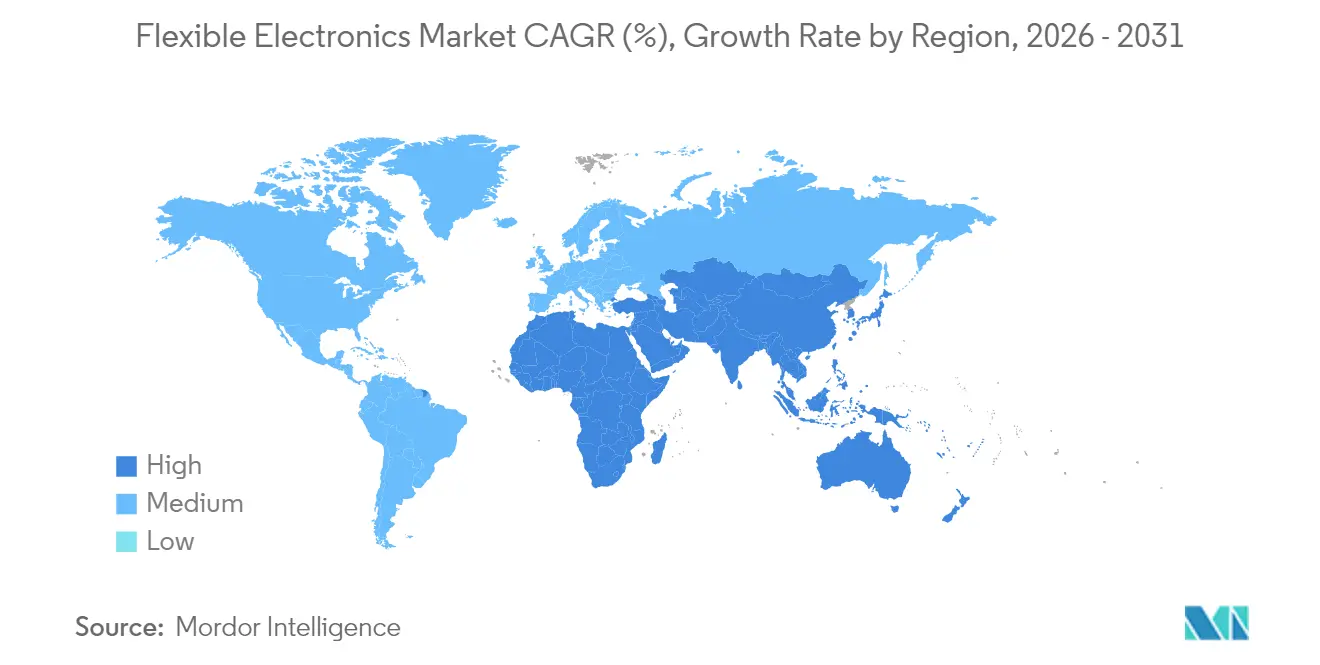

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

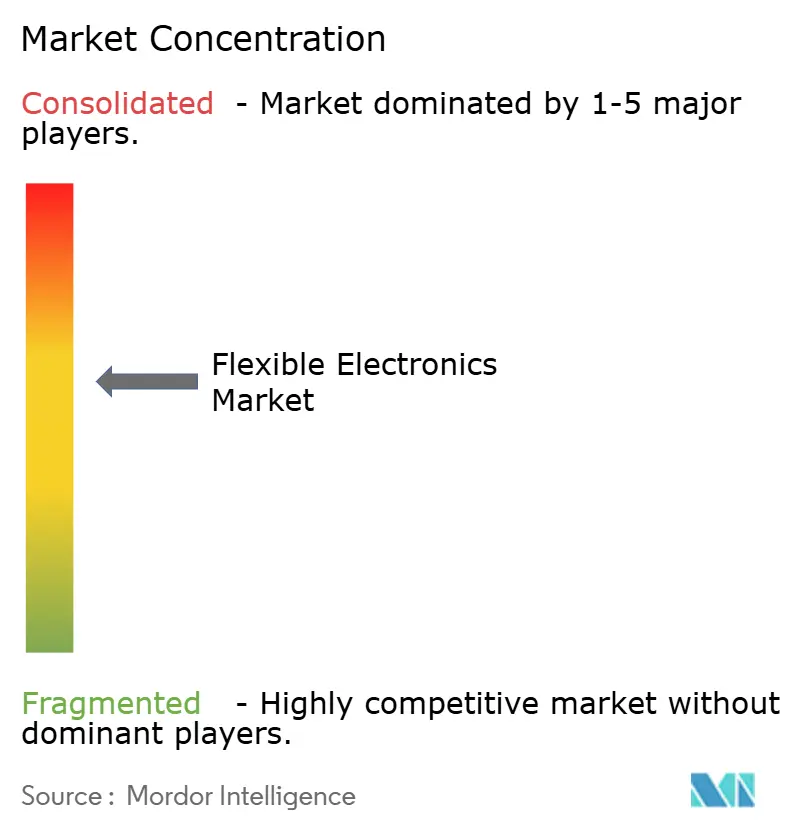

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレキシブルエレクトロニクス市場分析

フレキシブルエレクトロニクス市場規模は2026年に299億4,000万米ドルと推定され、2025年の279億6,000万米ドルから成長し、2031年には421億5,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率7.08%で拡大します。この拡大は、ニッチなプロトタイプから、スマートフォン、自動車、ヘルスケアウェアラブルにおける主流展開へのシフトを背景としており、超薄型OLEDスタック、コンフォーマルセンサーの技術革新、およびエントリーコストを低下させるロールツーロール生産の経済性によって支えられています。湾曲した自動車用ヘッドアップディスプレイ(HUD)がコックピット設計を刷新する中、北米のヘルスケアシステムはストレッチャブルバイオセンサーを活用した継続的モニタリングパッチを検証しており、需要が加速しています。BOEとSamsungによる第8.6世代AMOLEDおよび超薄型OLEDラインへの投資、ならびに軽量コンフォーマルアンテナを優先する中東の防衛プログラムが、フレキシブルエレクトロニクス市場のモメンタムをさらに高めています。一方、高バリア封止フィルムにおけるサプライチェーンの集中と、ストレッチャブルインターコネクトに関する普遍的な信頼性基準の欠如が、認定ハードルとコストの不確実性を高めることで成長見通しを抑制しています。

レポートの主要ポイント

- コンポーネント別では、フレキシブルディスプレイが2025年のフレキシブルエレクトロニクス市場シェアの54.12%を占めてトップとなり、フレキシブルセンサーは2031年にかけて年平均成長率8.78%で最も高い成長を記録する見込みです。

- 材料別では、プラスチック基板が2025年のフレキシブルエレクトロニクス市場規模の61.10%を占め、金属箔は2026年〜2031年にかけて年平均成長率8.11%で拡大する見通しです。

- 技術別では、プリンテッドエレクトロニクスが2025年のフレキシブルエレクトロニクス市場規模の59.25%を占め、有機エレクトロニクスは2031年にかけて最高の年平均成長率10.12%が予測されています。

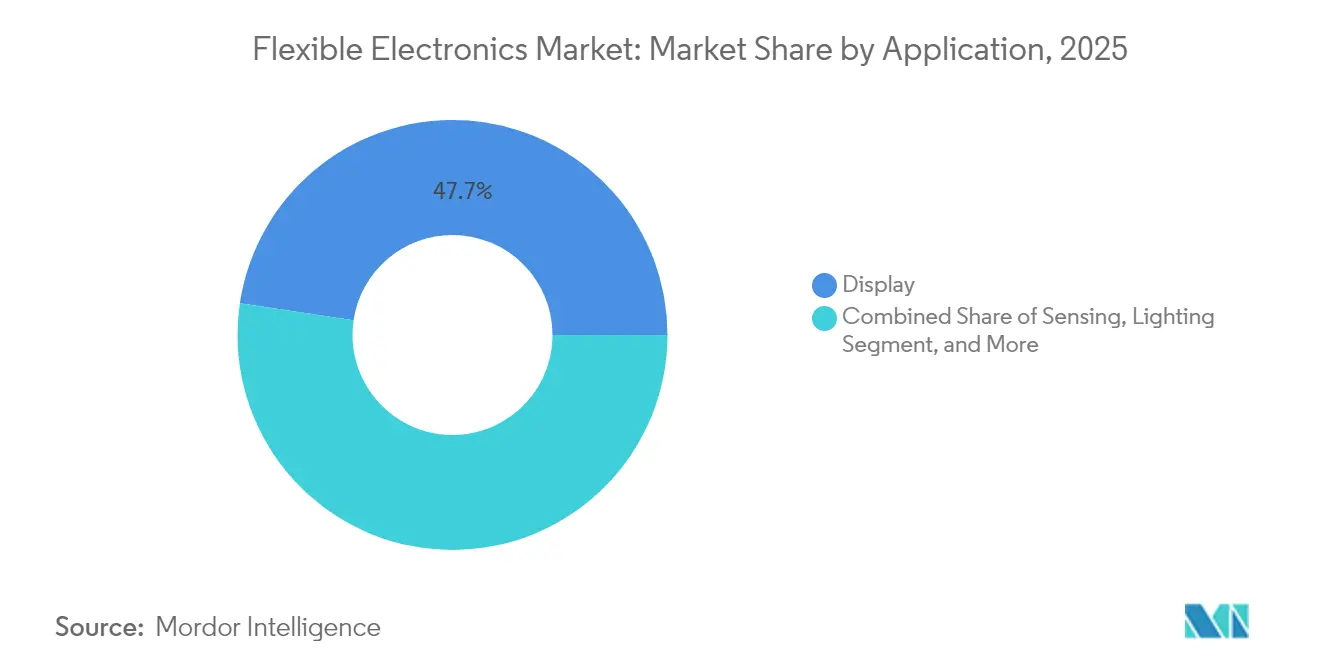

- 用途別では、ディスプレイソリューションが2025年のフレキシブルエレクトロニクス市場規模の47.65%を占め、センシング用途は2031年にかけて年平均成長率7.22%で拡大します。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年に64.20%の収益シェアでトップとなりましたが、規制当局の承認が臨床利用を拡大する中、ヘルスケアデバイスは2031年にかけて年平均成長率13.18%が見込まれています。

- 地域別では、アジア太平洋が2025年に45.30%の地域シェアで首位を占め、中東・アフリカは2026年〜2031年にかけて最速の年平均成長率11.05%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフレキシブルエレクトロニクス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超薄型OLEDスタックの耐久性向上 | +1.80% | グローバル(アジア太平洋主導) | 中期(2〜4年) |

| 医療用パッチにおけるコンフォーマルセンサーの需要 | +1.20% | 北米(EUへ拡大) | 長期(4年以上) |

| 湾曲HUDによる自動車コックピットのデジタル化 | +0.90% | 欧州(北米へ波及) | 中期(2〜4年) |

| プリンテッド集積回路向けロールツーロールコスト削減 | +1.40% | アジア太平洋中心(グローバルへの影響) | 長期(4年以上) |

| 軽量コンフォーマルアンテナに対する防衛需要 | +0.70% | 中東、グローバル防衛 | 短期(2年以内) |

| 建物へのフレキシブル太陽光発電スキン導入に向けたESG推進 | +0.60% | グローバル(EU・北米での早期採用) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

折りたたみ式スマートフォンを可能にする超薄型OLEDスタックの耐久性向上

Samsung DisplayのFlex Magic Pixelデモンストレーターは軍用グレードの耐久性テストに合格し、目に見えるシワを排除して堅牢な折りたたみ画面に対するユーザーの期待に応えました。Appleの2026年折りたたみiPhone向け7.8インチパネル900万〜1,500万枚の発注は商業的な準備が整ったことを裏付け、大量普及を示唆しています。2026年のノートパソコン用パネルにおける重量30%削減および消費電力30%削減は、スマートフォンを超えた対象デバイスの幅を広げます。これらの進歩はOEMがタブレットやノートパソコンを折り曲げ可能なフォームファクターへ移行させる中でフレキシブルエレクトロニクス市場全体に波及し、高バリア封止および超薄型ガラスに対するサプライチェーン需要を強化しています。

北米におけるウェアラブル医療用パッチのコンフォーマルセンサーへの需要

X-trodesのSmart SkinおよびカリフォルニアUC San Diegoの1,024チャンネル脳センサーアレイに対するFDA認可は、継続的モニタリング向けフレキシブルバイオセンサーの正当性を確立しました。医療システムの償還モデルは成果ベースのケアへと移行しており、縦断的な患者データを収集するデバイスが優遇されています。フレキシブル基板は動作アーティファクトを低減し、日常活動中の信号完全性を維持します。デバイスメーカーはセンサー内演算のために有機電気化学トランジスタを活用し、レイテンシを最小化して患者のプライバシーを保護しています。遠隔モニタリングの償還コードが整備されるにつれ、フレキシブルエレクトロニクス市場はセンサーおよびパッチの定期的な交換需要から恩恵を受けます。

欧州における湾曲HUD採用を促進する自動車コックピットのデジタル化

ZeissとHyundai Mobisは2027年のホログラフィックウインドシールドHUDの量産を目指し、運転者の視界を妨げることなくナビゲーションオーバーレイを統合します。[1]Optics.org、「ZeissとHyundai Mobisがホログラフィックウインドシールドディスプレイで提携」、optics.org AUOのスマートコックピットは、ダッシュボードやサンルーフ全体にマイクロLED面を展開し、アンビエント照明とドライバーアラートを融合させています。InfineonとMarelliのMEMSレーザービームスキャニングは従来のディスプレイバックプレーンを不要にし、湾曲した計器類のパッケージ深さを縮小します。ドライバーの注意散漫軽減を重視する欧州の規制により、OEMは直感的な視覚的手がかりの採用を促され、折り曲げ可能なディスプレイと統合センサー層への需要が高まっています。

アジアにおけるプリンテッド集積回路向けロールツーロール製造コストの削減

VTTのPrintocent Pilot Factoryは、バイオマテリアルと銀ナノワイヤーインクを融合した完全リサイクル可能なECGパッチの連続印刷を実証しています。ラボから産業ラインへのスケールアップはキャリブレーションサイクルを延長しますが、安定化後はユニットコストが低下します。中国のグローバルOLEDパネル生産シェアは、地元ファブが第8.6世代の生産能力を増強してグローバルスマートフォンブランドからの受注を獲得する中、2024年に53.4%に上昇しました。こうした経済性がフレキシブルエレクトロニクス市場におけるアジア太平洋のリーダーシップを支え、川下のデバイスメーカーが低価格の折りたたみ式ガジェットを投入することを可能にしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 金属インクの大面積印刷における歩留まり損失 | -1.2% | グローバル(アジア太平洋の製造拠点で深刻) | 中期(2〜4年) |

| ストレッチャブルインターコネクト信頼性試験の標準化不足 | -0.8% | グローバル(北米およびEUで深刻) | 中期(2〜4年) |

| 高バリア封止フィルムのサプライチェーン集中 | -0.5% | グローバル(アジア太平洋の製造にとって重要) | 短期(2年以内) |

| ポリイミド基板の廃棄・リサイクルの複雑さ | -0.3% | EUおよび北米の規制上の焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ストレッチャブルインターコネクト信頼性試験の標準化不足

剛性エレクトロニクスの標準規格は、ウェアラブル使用で見られる曲げ、ねじり、温度サイクルの同時発生を捉えることができません。IEEEのブラダー膨張法草案は多軸ストレッチを測定しますが任意規格にとどまっており、認定済みの寿命データを必要とする自動車・医療OEMの採用を妨げています。研究者はひずみ下での基板クラックを抑制するポリマー中間層設計を提案していますが、合意された指標がない中では投資家が大量生産ツールへの資金提供をためらっています。フレキシブルエレクトロニクス市場は、統一されたプロトコルが確立されるまで設計採用サイクルの遅延に直面しています。

金属インクの大面積印刷における歩留まり損失

金属インク印刷における欠陥は、特にRFIDタグやスマートパッケージングなどのコスト重視の用途において歩留まり損失を引き起こし、フレキシブルエレクトロニクスの妨げとなっています。粒子サイズと分布が導電性に影響するため、スケールでの一貫したインク特性の達成は困難です。産業規模の印刷への移行は再キャリブレーションのためにタイムラインを延長します。CuMODインクは性能のばらつきを低減しますが、大面積での均一な結果の確保は依然として困難です。年平均成長率への-1.2%の影響は、プロセスの信頼性が改善されるまで生産規模拡大に対するメーカーの消極的姿勢を反映しており、市場成長を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ディスプレイが主導しセンサーが加速

フレキシブルディスプレイは2025年のフレキシブルエレクトロニクス市場シェアの54.12%を占め、折りたたみ式スマートフォンの継続的な発売と湾曲した自動車用ダッシュボードによって牽引されました。Samsungの18.1インチ折りたたみプロトタイプはノートパソコンへのスケーラビリティを証明し、LGのストレッチャブルマイクロLEDパネルはファッションや車内照明における3D面を実現します。ディスプレイを補完するセンサーカテゴリーは、病院が慢性疾患ケアのために表皮ECGおよびEEGパッチを採用する中、2026年〜2031年にかけて年平均成長率8.78%を記録します。1.5倍のストレッチに耐える量子ドットディスプレイ・センサーハイブリッドは、データを表示しながら感知する多機能面を予告し、センサーを次の成長触媒として位置づけています。一方、フレキシブルバッテリーとメモリは安全性と歩留まりの課題から遅れており、現時点では完全統合型フレキシブルシステムを制限しています。

フレキシブルエレクトロニクス市場は、パネルメーカーが透明OLEDスタックを活用して指紋認証とSpO₂読み取りを画面直下に埋め込み、コンポーネント数を削減してデバイスの薄型化を実現することで恩恵を受けています。統合バイオセンシングディスプレイは、差別化を求めるスマートフォンベンダーに新たな収益化の道を開きます。振動をマイクロワットに変換するエネルギーハーベスティングフィルムはウェアラブルや産業用タグのバッテリー負荷を軽減しますが、商業化には高性能圧電ポリマーの安定した供給が必要です。コンポーネント間の相乗効果が成熟するにつれ、デバイス設計者は視覚、触覚、センシング機能を融合したシームレスなフォームファクターを設計できるようになります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

材料別:金属箔の革新にもかかわらずプラスチック基板が主導

プラスチック基板は2025年のフレキシブルエレクトロニクス市場規模の61.10%を占め、ディスプレイファブに対応した成熟したポリイミドサプライチェーンによって牽引されました。400℃までの熱安定性は銅配線との相性が良く、広い温度変動にさらされる自動車用ダッシュボードにおける剥離を最小化します。主に銅とステンレス鋼からなる金属箔は、防衛用無線機や高速データケーブルで評価される固有の導電性とEMIシールドにより、年平均成長率8.11%を記録します。グラフェンコーティングされた銅ナノワイヤーは酸化インジウムスズよりも低いシート抵抗を提供しながら柔軟性を維持し、ロールツーロールタッチセンサーへの関心を集めています。

超薄型ガラスは、優れた光学特性と耐傷性を必要とするプレミアム折りたたみデバイスで存在感を高めています。わずか30µmのCorningの最新ガラスは破損なく5mm半径まで曲げることができますが、ポリマーよりも高価格です。DuPontの2024年C3Nanoアセット取得によって加速された銀ナノワイヤーインクの進歩は、スマートウィンドウの透明性と機械的耐性を向上させます。炭素系導電性インクは希少なインジウムと有毒溶剤を排除することでESG要件に対応し、ファサードに統合されたフレキシブル太陽光発電の構築者に訴求します。材料選択は、規制当局が電子廃棄物を精査する中、コスト、性能、リサイクル性のバランスを取ることが求められています。

技術別:プリンテッドエレクトロニクスの基盤が有機エレクトロニクスの革新を可能にする

プリンテッドエレクトロニクスは2025年のフレキシブルエレクトロニクス市場規模の59.25%を占め、既存のグラビアおよびスクリーン印刷設備を活用してアンテナ、RFIDタグ、基本的なセンサー回路を大量生産した結果です。銀フレークまたはカーボンナノチューブで調合されたインクは、NFCコイルや湿度センサーに適した特徴サイズを実現します。有機エレクトロニクスは、10倍の伸長で19%の効率を達成するストレッチャブル有機太陽電池の突破口に後押しされ、最高の年平均成長率10.12%を記録します。有機半導体の低温プロセスにより、テキスタイルへの直接成膜が可能となり、アパレルや医療用衣料品の設計自由度が拡大します。

薄膜無機エレクトロニクスは、航空宇宙レーダーフェーズドアレイなど、10nm未満のチャンネル長と極端な温度耐性を必要とするニッチ分野を守っています。酸化物TFTバックプレーン上に有機ロジックを共印刷するハイブリッドスタックは、無機層の駆動電流と有機物の柔軟性を組み合わせます。自己修復誘電体層の研究はデバイス寿命の延長を約束し、主要な採用障壁に対処しています。プリンターのライン幅が縮小し位置合わせ精度が向上するにつれ、プリンテッドエレクトロニクスは単純な識別子から中程度の複雑さを持つロジックへと移行し、使い捨て健康センサーのBOMコストを削減します。

用途別:ディスプレイ用途が成熟しセンシングが加速

ディスプレイ用途は2025年のフレキシブルエレクトロニクス市場規模の47.65%を占め、パネル下に生体認証キャプチャを統合したSamsungのSensor OLEDプロトタイプによって強調されました。折りたたみ式スマートフォンとタブレットは剛性ガラスでは不可能だったヒンジジオメトリを採用し、自動車インテリアはクラスター、インフォテインメント、乗客用ディスプレイを統合したピラーツーピラーの湾曲スクリーンを採用しています。センシング用途は、病院がウェアラブル超音波とeスキンパッチを採用して従来クリニックに限定されていた在宅診断を可能にする中、年平均成長率7.22%で成長します。連続血糖モニタリングは侵襲的プローブから、柔軟な基板上のマイクロLEDエミッターを活用した光学パッチへと移行しています。

照明ソリューションはフレキシブルOLEDストリップを活用して建築的輪郭に沿った均一なアンビエント光を実現しますが、寿命への懸念から採用は限定的です。建物のファサードを覆うエネルギーハーベスティングフィルムは補助電力を生成し、欧州の改修市場においてネットゼロ目標を推進します。RFIDとスマートラベルは安定を維持し、ユニットコストが性能を上回る小売・物流分野にサービスを提供しています。用途の組み合わせは、市場が壮観なディスプレイを超えて課題解決型センサーと電力スキンへと向かう機能性へのシフトを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:コンシューマーエレクトロニクスの優位性がヘルスケアの破壊的革新に直面

コンシューマーエレクトロニクスは2025年に64.20%の収益シェアを維持し、記録的な折りたたみ式スマートフォンの出荷台数と折り曲げ可能なヒンジを組み込んだタブレットの刷新によって牽引されました。ブランドはシワの視認性を最小化した画面の連続性によって差別化し、プレミアム価格帯を獲得しています。しかしヘルスケアデバイスは全体成長を上回り、遠隔診断向けFDA経路を活用して年平均成長率13.18%を記録します。病院は継続的な患者データを優遇する成果ベースの償還へとシフトし、使い捨てEEGキャップや創傷治癒センサーの採用を促進しています。

自動車OEMはダッシュボードやヘッドライナーにフレキシブルディスプレイを組み込み、車両の曲線に適合するMEMSライダーモジュールと組み合わせています。防衛請負業者はUAV機体の重量削減のためにエアロゲル上に印刷されたアンテナアレイを採用し、産業用IoTプレーヤーは予知保全のために貼り付け型振動センサーを使用しています。香港大学のセンサー内演算アレイは、フレキシブルデバイスがデータをローカルで処理してレイテンシと帯域幅の需要を削減できることを示しています。産業横断的な普及は、フレキシブルエレクトロニクス市場が多様な要件に対応するプラットフォーム技術として成熟していることを裏付けています。

地域分析

アジア太平洋は2025年のフレキシブルエレクトロニクス市場シェアの45.30%を占め、中国の製造規模と韓国のOLEDイノベーションパイプラインによって支えられています。BOEの成都における90億米ドルの第8.6世代AMOLEDファブ(同市最大の単一産業投資)は、タブレットおよび自動車コックピット向けのパネル生産能力を拡大します。韓国の研究機関は圧電ハーベスターの出力を280倍に向上させ、ディスプレイ、センサー、エネルギーデバイスにわたる地域のリーダーシップを示しています。日本は折りたたみ式ハンドセットの信頼性を支える精密成膜ツールと超薄型ガラスで貢献しています。

北米はFDA認可のフレキシブルバイオセンサーと国防総省の戦場アンテナアレイへの資金提供を活用し、高付加価値のヘルスケアおよび防衛ニッチに注力しています。SamsungのUSD 2億4,000万の横浜パッケージングR&Dハブは、アジアのサプライヤーが米国のシステムインテグレーターの近くに拠点を置く国境を越えた協力を示しています。シリコンバレーのスタートアップはフレキシブル集積回路設計自動化を先導し、使い捨て診断に供給されるプリンテッドロジックのテープアウトサイクルを短縮しています。

欧州は自動車のデジタル化と持続可能性を優先しています。ドイツのOEMは2028年までにホログラフィックHUDの統合を義務付け、厳格なグレアおよび衝撃基準を満たす折り曲げ可能なディスプレイへの需要を促進しています。建物統合型太陽光発電に関するEU指令はファサード埋め込み型フレキシブル太陽光発電スキンの試験を促進しています。同時に、厳格な電子廃棄物規制がリサイクル性を推進し、生分解性基板の研究を加速させています。

中東・アフリカは、防衛の近代化とスマートシティプログラムが重量に敏感なドローンや過酷な気候向けセンサーにコンフォーマルエレクトロニクスを採用する中、最高の年平均成長率11.05%を記録します。各国政府は5Gとエッジネットワークを急速に展開し、砂と熱に耐性のあるフレキシブルアンテナへの需要を生み出しています。地域の大学は欧州の研究機関と有機太陽光発電のパートナーシップを結び、オフグリッドIoTノードに電力を供給して用途の多様性を広げています。

バリューチェーン分析

バリューチェーンは、(1)ポリイミドフィルム、極薄ガラス、金属箔、封止バリア、接着剤、導電性インクなどの材料・原材料、(2)シート・トゥ・シートおよびロール・トゥ・ロール(R2R)ラインにおけるTFT/OLED蒸着およびプリンテッドエレクトロニクス製造プロセス(スクリーン印刷、グラビア印刷、インクジェット印刷)によるデバイス製造、(3)熱に敏感なフレキシブル基板への部品実装やラミネーションを含む組立・統合、(4)スマートフォン、自動車内装、ヘルスケアパッチ、スマートラベル、建材一体型エネルギースキンなど最終製品へのシステムレベルの統合、をカバーする。ディスプレイは最大量の上流需要を牽引しており、一方でプリンテッドセンサー、アンテナ、スマートラベルの成長は、屈曲・伸張下でも位置精度と電気的性能を維持できるインク、封止フィルム、加工プロセスへの要求を高めている。

ボトルネックは、高バリア性封止材の供給可能性、および剛性エレクトロニクスからそのまま移行できない下流の製造工程、特に高速ピックアンドプレースや多軸ひずみ下での相互接続信頼性検証において表面化している。最近のサプライヤーおよび製造面での動きは、原材料の選択肢を広げ、規模の経済性を改善する取り組みを示している。CovestroはInsulectroと提携し、フレキシブルエレクトロニクスメーカー向けの先進フィルム材料と技術サポートへのアクセスを拡大した。また、Henkelは Brilliant Mattersと提携し、高スループットの有機薄膜太陽電池(OPV)パネル製造向けにスクリーン印刷可能な銀インクを共同開発した。デバイス側では、FlexEnableが有機トランジスタ技術を用いた量産消費者向け製品(Ledger Stax)の出荷を開始し、Ynvisibleは CCL Designと提携して印刷型電子ペーパーディスプレイの生産を拡大した。これは、パイロット段階の試作品から再現可能な製造・流通経路への移行を示している。

競合環境

フレキシブルエレクトロニクス市場は中程度の集中度を示しています。Samsung Display、LG Display、BOE Technologyは大量生産OLEDパネルの大部分を供給していますが、その合計シェアは機敏な新規参入者の余地を残しています。SamsungのDolbyとの自動車用HDRディスプレイに関する提携は、既存企業がバリューチェーンの上位に移行する戦略を示しています。BOEのApple向けLTPS OLED受注は中国の技術格差の縮小を示し、価格競争を激化させています。

ディスプレイ以外では、コンポーネント全体にわたって市場が細分化されています。PragmatIC Semiconductorは超低コストフレキシブル集積回路のスケールアップのために2億3,100万米ドルを確保し、大量RFIDにおけるシリコンを脅かしています。DuPontのエレクトロニクス分社化とC3Nanoナノワイヤーアセット取得は、材料サプライヤー間の垂直統合を示しています。GE AerospaceのSensiworm航空機検査デバイスがFLEXI賞を受賞したことは、航空宇宙の既存企業がメンテナンス自動化のためにフレキシブルハイブリッドエレクトロニクスを活用していることを示しています。

戦略的な動きとしては、湾曲したコックピットアーキテクチャを実現するInfineon-Marelli MEMSスキャニングパートナーシップ、およびデータセンターの電力分配モジュールを強化するFlexのCrown Technical Systems買収が挙げられます。韓国の研究機関からのエネルギーハーベスティングの突破口は、ウェアラブル電源を商業化するスタートアップを予告しています。全体として、アライアンス、買収、政府資金によるパイロットが、プレーヤーが多様な垂直市場にわたる設計採用を競う中で競争ダイナミクスを形成しています。

フレキシブルエレクトロニクス産業のリーダー企業

Samsung Display Co. Ltd

LG Display Co. Ltd

BOE Technology Group Co. Ltd

AU Optronics Corp.

E Ink Holdings Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

製造・プロセスのイノベーションは、パターニングとラミネーションの制約を緩和することで、フォルダブル以外の分野でもフレキシブルエレクトロニクスの新たな余地を生み出している。これらの制約は従来、歩留まりと単位コストの障壁を高めていた。欧州では、DP Patterningがノールショーピングの新工場で操業を開始し、ドライフェーズパターニング技術を用いてフレキシブルエレクトロニクス1,000万平方メートルの生産能力を持つとされ、化学物質使用量やプロセスエネルギーが精査される大面積用途向けの地域供給を支えている。同時に、ロードマップの策定は統合と信頼性を中心に構造化が進んでいる。NextFlexは2025-2026年公開ロードマップを発表し、デバイス統合・パッケージング、規格・試験・信頼性を重点分野とし、OE-Aはフレキシブル・プリンテッドエレクトロニクスに関するロードマップの第10版を発表した。これは、複数の技術クラスターにわたって試作品から適格な量産へと至る実践的な道筋を強化するものである。

製品・最終市場の側面では、フレキシブルなフォームファクターが統合上の制約に対応できる分野で機会が拡大している。特に、コンフォーマルセンシングを必要とする自動車内装や臨床グレードのウェアラブル機器が挙げられる。ディスプレイのスケールアップもデバイスカテゴリーを広げている。BOEは成都のGen8.6 AMOLED工場で量産を開始し、総投資額は630億人民元と報じられており、報告書の文脈で言及されている中型ITパネルおよびコックピットディスプレイへの市場シフトと一致している。ポリマー上でより複雑なシステムを実現する高密度フレキシブル相互接続については、American Semiconductorが1ミクロンの銅微細構造を実現するとするUltraflex Cu-on-Polymer HDI基板プロセスを発表し、剛性基板や粗い特徴のフレキシブル基板が実用的でないコンパクトなセンサーノードや先進パッケージングの設計選択肢を拡大している。これらの動向を総合すると、材料・パターニングにおけるサプライチェーンの地域化(欧州・北米)、資格認定サイクルを短縮する信頼性・規格化の取り組み、そして曲げられるフォームファクターに搭載可能なエレクトロニクスの量を増やす高密度フレキシブル基板において、近い将来の機会が見込まれる。

最近の業界動向

- 2026年7月:American Semiconductorは、1ミクロンの銅微細構造まで対応可能とするUltraflex Cu-on-Polymer高密度相互接続フレキシブル基板の製造プロセスを発表した。このプロセスはポリマー上で実現可能な回路密度を拡大し、従来のフレックス製造における特徴サイズや歩留まりが制約となる、より複雑なフレキシブル・ハイブリッド電子モジュールを支える。

- 2025年5月:NextFlexは、デバイス統合・パッケージング、規格・試験・信頼性に重点を置いた2025-2026年公開ロードマップを発表した。この更新は、試作品を適格な量産に橋渡しすることへの業界の関心が高まっていることを示し、材料・デバイス・パッケージングの各パートナー間でのロードマップの整合を促進する。

- 2024年9月:LG Displayはソウルファッションウィークでストレッチャブルディスプレイを発表し、非平面向けフォームファクター適応性の公開実演を拡大した。この節目は、剛性ディスプレイが工業デザインを制約する用途、例えばアパレル系ウェアラブルやコンフォーマルな照明・ディスプレイ統合の恩恵を受ける内装表面など、設計採用活動を後押しする。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、フレキシブルエレクトロニクス市場は、曲げ可能、極薄、または伸縮可能な基板上に構築され、実際の使用において屈曲させても信頼性をもって動作する電子デバイスおよび部品を対象とする。対象範囲には、フレキシブルなフォームファクター向けに設計された機能回路、センサー、電池、ディスプレイが含まれる。

対象範囲の除外:FR-4基板や標準ガラス上に構築された従来型の剛性エレクトロニクス、および結晶シリコン太陽電池パネルは除外する。

セグメンテーション概要

- コンポーネント別

- フレキシブルディスプレイ

- OLED

- 電子ペーパー

- その他

- フレキシブルセンサー

- バイオセンサー

- 圧力センサー

- 温度センサー

- その他

- フレキシブルバッテリー

- フレキシブルメモリ

- フレキシブル太陽光発電

- その他

- フレキシブルディスプレイ

- 材料別

- プラスチック基板

- ガラス(超薄型)

- 金属箔

- 導電性インク

- 誘電体・封止材

- 技術別

- プリンテッドエレクトロニクス

- 有機エレクトロニクス

- 薄膜無機エレクトロニクス

- ハイブリッドシステム

- 用途別

- センシング

- 照明

- ディスプレイ

- エネルギーハーベスティング

- RFIDおよびスマートラベル

- その他

- エンドユーザー産業別

- コンシューマーエレクトロニクス

- 自動車・輸送

- ヘルスケアおよび医療機器

- 軍事・防衛

- 産業用およびIoT

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- 欧州その他

- 南米

- ブラジル

- 南米その他

- アジア太平洋

- 中国

- 日本

- インド

- 東南アジア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- 湾岸協力会議加盟国

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、フレキシブルなフォームファクターに関連するエレクトロニクス生産量、貿易フロー、採用シグナルを用いて、確かな事実基盤を構築することから始まる。米国国際貿易委員会(US International Trade Commission)のデータ発表、UN Comtrade、世界銀行のマクロ系列データ、IEEEなどの団体が発行する規格・文書といった公的資料を参照した。

モデルを実用的なものにするため、デスクリサーチの段階では、企業の年次報告書、決算説明資料、製品発表も用いて、主要デバイスカテゴリーの出荷動向や典型的な価格変動を把握する。特許データベースは、プリンテッドエレクトロニクス、フレキシブルセンサー、フレキシブルディスプレイにおける出願の活発さを追跡するために使用し、需要がパイロットプログラムの段階を超えて拡大している時期を確認するのに役立てた。ここに記載した情報源は例示であり、収集、検証、確認のためにその他の公的資料も参照した。

一次インタビューおよび調査

一次インタビューおよび調査は、デスクリサーチで得たシグナルを、採用時期、現実的な価格動向カーブ、剛性の代替案よりもフレキシブル設計が選ばれる場面といった市場関連の入力データに変換するために用いた。主要な生産地域・消費地域にわたり、部品サプライヤー、デバイスメーカー、チャネルパートナー、技術専門家に話を聞き、二次情報の不足を実際の現場の状況を反映して補った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):14% | アジア太平洋(APAC):44% |

| ミドルティア:52% | 機能/部門リーダー:40% | 欧州・中東・アフリカ(EMEA):30% |

| 中小プレーヤー:14% | マネージャー:46% | 南北アメリカ:26% |

市場規模算定と予測

市場規模の算定は、生産、貿易、最終用途の採用指標からエレクトロニクス需要プールを再構築し、浸透率の仮定を用いてフレキシブルエレクトロニクスの価値に変換するトップダウン方式を用いて構築されている。総計を裏付けるため、フレキシブルディスプレイ、フレキシブルプリント回路、フレキシブルセンサーについて、サンプル抽出した平均販売価格に妥当な出荷量を乗じるといった選択的なボトムアップ近似によって、算出結果を相互確認している。

モデルを形成する主要な入力データには、ウェアラブルおよびフォルダブルデバイスの出荷量、ディスプレイ面積需要の傾向、ポリイミドや他のフレキシブル基板の使用率、ロール・トゥ・ロール製造のスループットの進展、主要部品における観測された価格圧縮が含まれる。小規模なニッチ分野でボトムアップによる確認が完了できない場合は、代替となるデバイス出荷量と保守的な搭載率を用いてギャップに対応し、その後専門家による検証で見直しを行う。

予測にあたっては、異なる採用・コストの道筋の下でも見通しの説明可能性を保つためシナリオ分析を用い、業界インタビューから得た合意範囲を用いて変数を調整する。最終予測は、生産能力、資格認定のスケジュール、製品サイクルの実態に支持されない急激な変化を避けるため、平滑化処理を行う。

データ検証と更新サイクル

算出結果は、需要側の採用指標や供給側の生産能力・材料動向を含む独立したシグナル間の三角検証によって検証される。国別または最終用途別の値がこれらの確認に対して過大または過小に見える場合は、前提を再検討し、必要に応じて回答者に再連絡して何が変化したのかを確認する。

最終承認の前に、モデルは複数段階のアナリストレビューを経て、地域、価格水準、成長率にわたる分散チェックを行い、早期に外れ値を検出する。報告書は毎年更新され、価格、生産能力、最終市場需要を動かし得る大きな事象が発生した場合には中間更新も行う。提供直前には最終確認を行い、クライアントがモデルからの最新の見解と最新の公的シグナルを反映した内容を受け取れるようにする。

Mordor Intelligenceのフレキシブルエレクトロニクス市場規模と他の公開推計値との比較

フレキシブルエレクトロニクスの公開市場価値がしばしば異なるのは、各発行元が対象範囲の線引きを異なる方法で行い、価格更新や通貨換算の時期も独自に設定しているためである。差異は、アナリストがフレキシブル設計が主流デバイスにおいて剛性設計を代替すると想定する速度の違いからも生じる。

一部の公開数値には、より広範なプリンテッドエレクトロニクス収益や、設計上必ずしもフレキシブルではないより広いデバイスカテゴリーといった近接分野が含まれている。Mordor Intelligenceのモデルでは、電子機能が曲げ可能または極薄の基板上で実現されている場合にのみその価値を計上し、剛性基板の同等品や結晶シリコン太陽電池は総計から除外している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 29.94 B (2026) | |

| 世界的発行元A | USD 38.08 B (2025) | 異なる基準年と、近接するプリンテッドエレクトロニクスカテゴリーを含み得るより広範な収益プール、およびより速い採用の想定を用いており、基板を基準とした算出に比べて短期的な総計を押し上げる可能性がある。 |

| 業界発行元B | USD 32.10 B (2025) | 市場の基準を2025年に置き、より高い将来成長の道筋を適用しているが、主要な除外項目を明確に示していないため、フレキシブル型と剛性型の両方が同一デバイスファミリー内に共存する場合に含まれる範囲が変わり得る。 |

3つの数値を並べて見ると、その差は主に基準年の選択と、対象範囲に含まれるフレキシブル収益と近接するエレクトロニクス価値との区分の違いによって説明できる。観測可能なデバイス需要シグナル、現実的な価格動向、明確な包含ルールに総計を結び付けることで、市場を再検証する際にも追跡可能かつ再現可能な数値を維持している。

レポートで回答される主要な質問

フレキシブルエレクトロニクス市場の現在の規模はどのくらいですか?

フレキシブルエレクトロニクス市場規模は2026年に299億4,000万米ドルであり、2031年までに421億5,000万米ドルに達する見通しです。

どのコンポーネントセグメントが市場をリードしていますか?

フレキシブルディスプレイがリードしており、折りたたみ式スマートフォンと自動車用ダッシュボードへの強い需要により、2025年のフレキシブルエレクトロニクス市場シェアの54.12%を占めています。

最も成長が速い地域はどこですか?

中東・アフリカが防衛の近代化とスマートシティプロジェクトに牽引され、2026年〜2031年の年平均成長率11.05%という最速の成長を示しています。

超薄型OLEDスタックはなぜ重要ですか?

超薄型OLEDスタックの耐久性向上とシワの視認性低減により、折りたたみ式スマートフォンとノートパソコンの主流採用が可能となり、市場の年平均成長率に約1.8パーセントポイントを加えます。

ヘルスケア用途は市場成長にどのような影響を与えていますか?

フレキシブルバイオセンサーに対するFDA承認がヘルスケアデバイスの年平均成長率13.18%を支え、モニタリングをクリニックから継続的なウェアラブルプラットフォームへとシフトさせ、センサー需要を押し上げています。

より広い採用を妨げる課題は何ですか?

ストレッチャブルインターコネクトの標準化された信頼性試験の欠如と高バリア封止フィルムのサプライチェーン集中が、慎重な採用サイクルとコストの変動性を生み出しています。

最終更新日: