電子部品市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

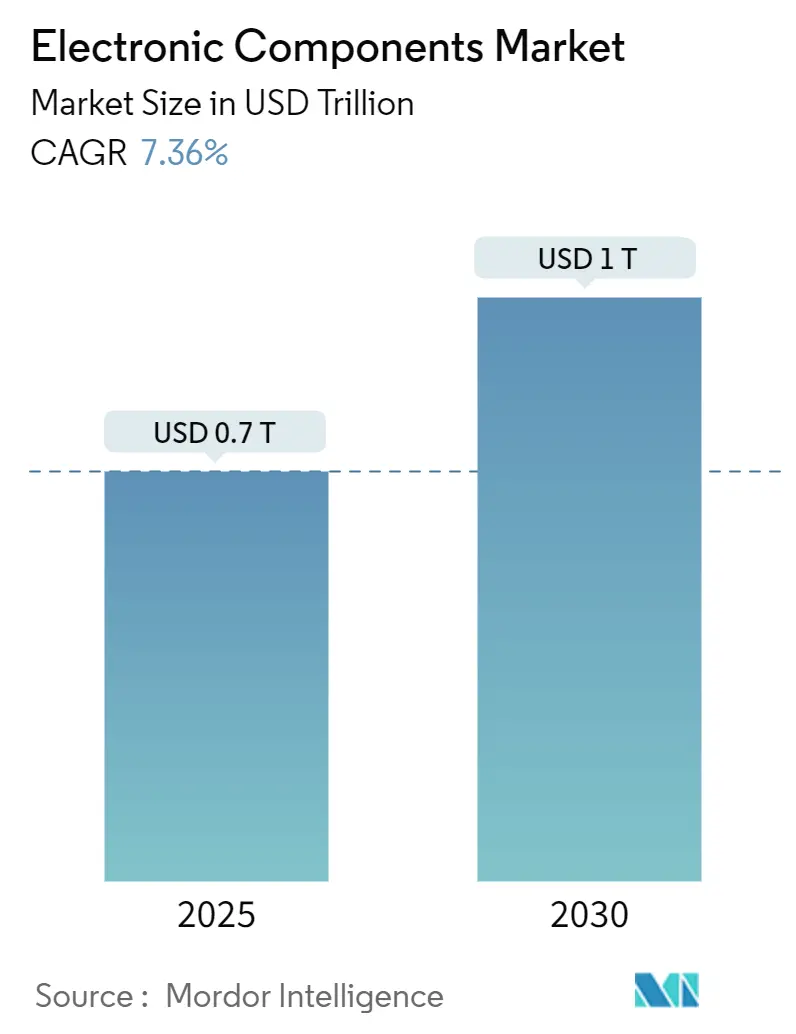

| 市場規模 (2025) | 0.7 兆米ドル |

| 市場規模 (2030) | 1 兆米ドル |

| 成長率 (2025 - 2030) | 7.36% CAGR |

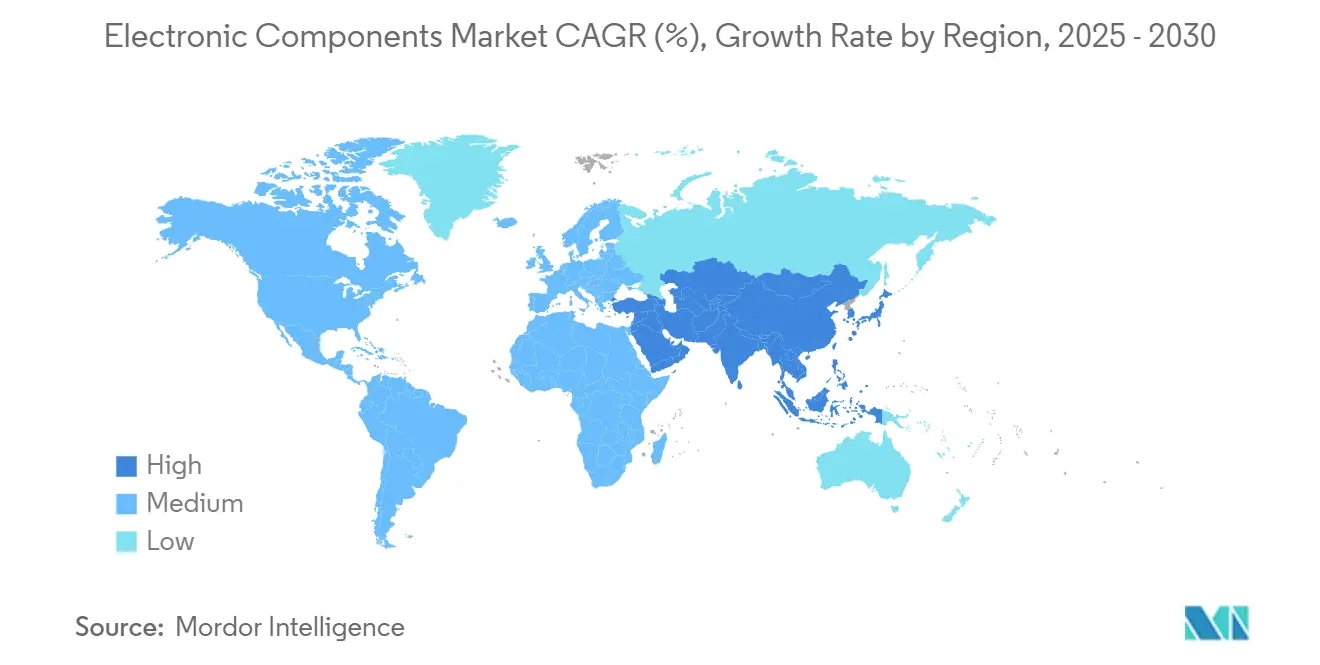

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子部品市場分析

電子部品市場規模は2025年に7,010億米ドルに達し、2030年までに1兆米ドルに拡大すると予測されており、同期間の年平均成長率は7.36%を反映しています。成長の背景には、人工知能ハードウェアの普及拡大、車両の電動化、工場のデジタル化があります。米国の527億米ドル規模のCHIPS法および欧州連合の430億ユーロ規模の欧州チップス法などの政府インセンティブがサプライチェーンを再編しつつも、需要の底堅さを維持しています。[1]戦略国際問題研究所、「2024年における半導体とAIに関する大西洋横断協力」、csis.org アジア太平洋地域は依然として世界収益のほぼ半分を占めていますが、北米、欧州、インドにおける生産能力の多様化が加速しています。2025年から2027年にかけての300mmラインへの設備投資額は4,000億米ドルと推定されており、次世代生産の資本集約性を示しています。[2]SEMI、「世界の半導体産業、今後3年間で300mmファブ設備に4,000億米ドルを投資する計画」、semi.org 同時に、部品の小型化、ワイドバンドギャップパワーデバイス、高周波RFフロントエンドがアプリケーション領域を拡大し、エンド製品あたりの平均搭載量を引き上げています。

主要レポートのポイント

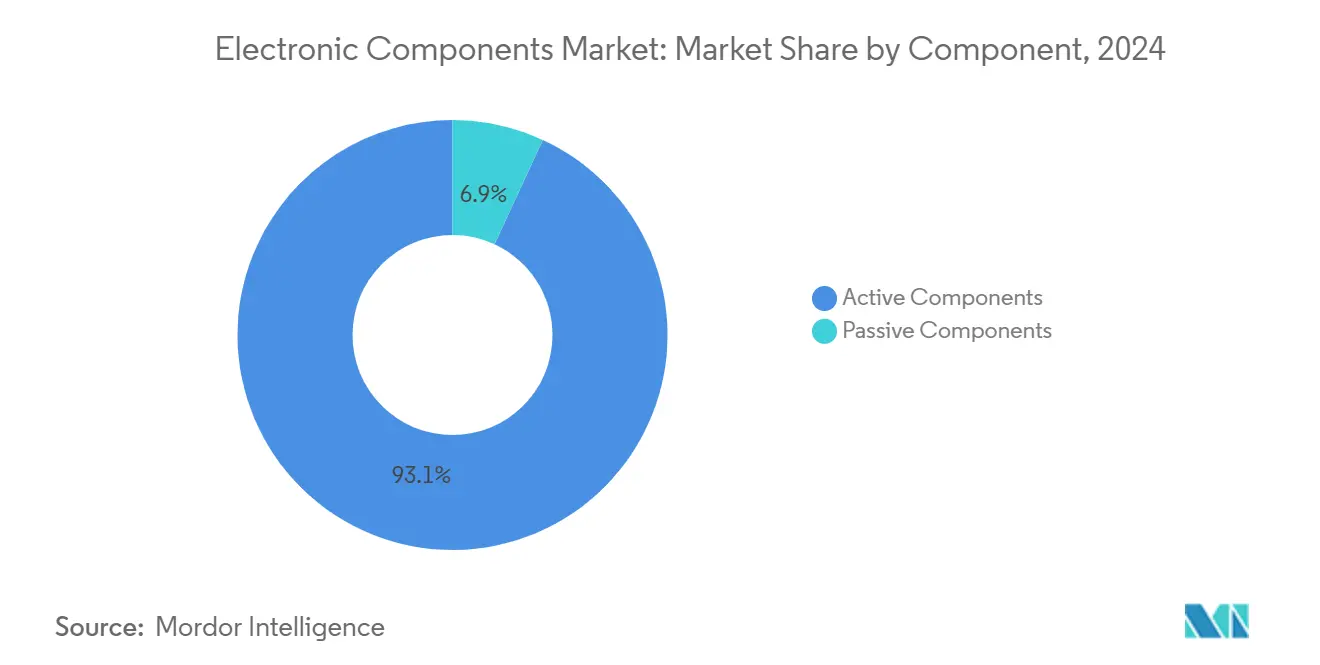

- コンポーネント別では、能動デバイスが2024年の電子部品市場シェアの93.1%をリードし、受動部品は2030年にかけて年平均成長率8.3%で拡大すると予測されています。

- 実装技術別では、表面実装デバイスが2024年の収益シェアの81.6%を占め、同カテゴリーは2030年まで年率7.5%で成長すると予測されています。

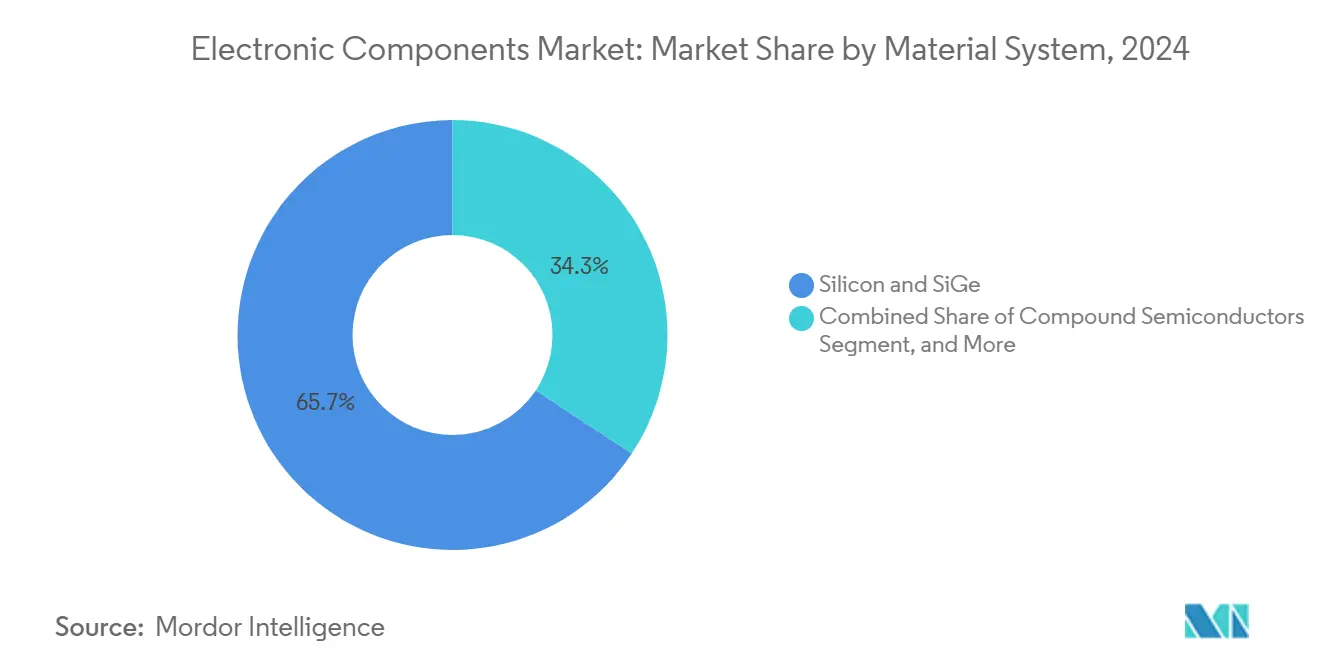

- 材料システム別では、シリコンおよびシリコンゲルマニウムが2024年の電子部品市場シェアの65.7%を獲得し、化合物半導体は年平均成長率7.9%で上昇する見込みです。

- エンドユーザー産業別では、民生用電子機器が2024年収益の33.8%を占め、自動車向けアプリケーションは2030年にかけて年平均成長率8.1%で拡大しています。

- 地域別では、アジア太平洋地域が2024年売上の47.5%を占め、中東・アフリカが年平均成長率7.5%で最も成長の速い地域となっています。

世界の電子部品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ウェアラブルおよびIoTデバイスにおける高密度・小型化部品への需要急増 | +1.2% | アジア太平洋地域が中核、北米へ波及 | 中期(2〜4年) |

| 自動車におけるパワートレインおよびADASアーキテクチャの急速な電動化 | +1.8% | 欧州、北米、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 政府主導の半導体自給自足プログラム | +1.5% | 米国、欧州連合、インド、二次的影響は世界規模 | 長期(4年以上) |

| 5G/6Gインフラ展開によるRFフロントエンド普及の加速 | +1.1% | 北東アジア、北米、一部の欧州市場 | 短期(2年以内) |

| 高信頼性受動部品を必要とする産業オートメーションの普及 | +0.9% | DACHリージョン、日本、東南アジアへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ウェアラブルおよびIoTデバイスにおける高密度・小型化部品への需要急増

エッジAIチップは現在、10nm以下のノードで約100億個のトランジスタを集積しており、バッテリー寿命を犠牲にすることなく、フィットネスバンド、スマートグラス、産業用ビーコンにおける高度な分析を可能にしています。プライベート5Gネットワーク内のRFモジュールは、超小型フットプリントでマルチバンド動作をサポートする必要があり、高度なデュプレクサーおよびフィルターの採用を促進しています。[3]Rockwell Automation、「2025年の産業オートメーションにおける8つの主要トレンド」、rockwellautomation.com 医療用ウェアラブルでは、MEMS圧力センサーおよび生化学センサーが、厳格な生体適合性規則に準拠しながら、早期がんスクリーニングおよび継続的な心臓モニタリングを提供しています。高密度多層セラミックコンデンサ(MLCC)およびマイクロインダクタがこれらの設計を支えており、主要な受動部品サプライヤーの間で生産能力の増強を促しています。これらの需要ベクトルは、小型フォーマット全体で数量と平均販売価格を高めることにより、電子部品市場を押し上げています。

自動車におけるパワートレインおよびADASアーキテクチャの急速な電動化

バッテリー電気自動車は800Vプラットフォームを採用しており、100kHz以上でスイッチングする炭化ケイ素MOSFETインバーターに依存し、従来のIGBTと比較して導通損失を大幅に削減しています。[4]Electropages、「SiCおよびGaNパワー半導体がEVの走行距離を延長」、electropages.com Wolfspeedの400Aモジュールは、ワイドバンドギャップデバイスが熱フットプリントを40%縮小し、走行距離を延長する方法を示しています。ADASスタックはレーダー、LiDAR、カメラアレイを組み合わせ、半導体部品表を倍増させ、2030年までに電子コンテンツを車両コストの半分に近づけています。窒化ガリウム充電器は現在、95%の効率で11kWを供給し、車載重量を30%削減して大型バッテリーパック用のスペースを確保しています。電気自動車およびソフトウェア定義型自動車が世界規模で拡大するにつれ、ユニット需要とデバイスの複雑性が電子部品市場の勢いを強化しています。

政府主導の半導体自給自足プログラム

CHIPS・科学法は米国のファブ投資として1,660億米ドルの発表を促し、Intel、TSMC、Samsungが2032年までに世界の最先端生産能力の28%を供給すると見込まれる先端ノードサイトを建設しています。インドの100億米ドル規模の生産連動型インセンティブ制度は、組立・テストプロバイダーを誘致し、国内の設計人材を活用して世界のIC設計人材の20%のシェアを獲得することを目指しています。欧州は2030年までに世界の20%のシェアを目標とし、430億ユーロの資金を持続可能性指標および循環経済の研究開発に結びつけています。これらの政策は地理的に分散した生産能力を拡大し、生産ツールおよび材料への長期的な需要を高め、電子部品市場を単一地域のショックから守っています。

5G/6Gインフラ展開によるRFフロントエンド普及の加速

5G-Advanced機器および初期段階の6G試験は、ミリ波動作のための化合物半導体ダイを統合したエンベロープトラッキングパワーアンプおよびビームステアリングアンテナアレイを必要としています。RF GaNデバイス市場は、通信事業者がスモールセルサイトを高密度化することにより、2023年の11億米ドルから2029年には20億7,000万米ドルへとほぼ倍増する可能性があります。2025年初頭に中価格帯Androidの需要が軟化したものの、プレミアムスマートフォンがより高いRFコンテンツで数量の落ち込みを補い、フィルター、スイッチ、チューナーメーカーの収益機会を維持しています。キャリアが40GHzスペクトルへの移行を進めるにつれ、熱管理ソリューションとシステムインパッケージ統合が重要となり、電子部品市場へのさらなる支出を促しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 能動デバイスの生産を制限するシリコンウェーハおよび基板の長期的な不足 | -1.4% | 世界規模、アジア太平洋地域のハブで深刻 | 短期(2年以内) |

| MLCCおよびインダクタのコスト構造を押し上げるレアアース価格の変動 | -0.8% | 世界規模、特に中国の精製 | 中期(2〜4年) |

| 現在のパッケージ限界を超える熱管理上の課題を生む電力密度の上昇 | -0.6% | 先端ノード地域、データセンター建設 | 中期(2〜4年) |

| OEMの信頼を損なう偽造部品サプライチェーンの可視性ギャップ | -0.5% | 世界規模、防衛・航空宇宙でリスクが高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

能動デバイスの生産を制限するシリコンウェーハおよび基板の長期的な不足

世界の300mm生産能力の増強はウェーハの逼迫を完全には緩和しておらず、稼働率は過去最高水準近くに維持されています。2024年のハリケーンがスプルース・パイン石英採掘を混乱させたことは、集中リスクを浮き彫りにしました。アパラチア山脈の一つのサイトが、結晶成長に使用されるルツボ向け高純度石英の最大90%を供給しています。多くのサプライヤーは経済的不確実性の中で200mmラインのアップグレードへの資金投入をためらっており、近期のスループット拡大を制限しています。基板の逼迫はCPU、GPU、パワーデバイスメーカーの納期を制約し、短期的な電子部品市場の軌道を緩やかにしています。

MLCCおよびインダクタのコスト構造を押し上げるレアアース価格の変動

中国は世界のレアアースの約90%を精製しており、価格に敏感なMLCC生産を地政学的摩擦にさらしています。チタン酸バリウムの供給変動はコンデンサのコスト急騰に直結し、タンタルの供給変動は防衛電子機器に不可欠な高密度エネルギー貯蔵部品に打撃を与えています。米国の国土安全保障評価では、材料ショックがGDPの6,020億米ドルを消失させる可能性があると示唆しており、戦略的脆弱性を浮き彫りにしています。部品メーカーはマルチソーシングとリサイクル材料によってヘッジしていますが、持続的な変動が電子部品市場全体の利益率拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:能動部品の優位性と受動部品のイノベーション

能動デバイスは2024年に93.1%の収益優位性を示し、CPU、メモリ、パワーICの中心的役割を反映しています。高帯域幅メモリの出荷額だけで2025年には210億米ドルを超える見込みであり、極限の帯域幅密度を必要とするAIトレーニングクラスターによって押し上げられています。自動車用トラクションインバーターおよび産業用ドライブは炭化ケイ素MOSFETへの転換を進めており、能動セグメントの技術的転換を強調しています。受動部品は規模は小さいものの、多層セラミックコンデンサと薄膜インダクタが5GおよびEVの電圧調整ニーズに応えることで、年平均成長率8.3%で急速に拡大しています。この乖離は、ファウンドリーと受動部品工場の両方で高い稼働率を維持し、電子部品市場全体の需要を強化しています。

受動部品イノベーションの普及により、能動部品とのパフォーマンスギャップが縮小しています。バッテリー電気自動車あたりのMLCC搭載数は従来車の3,000個に対して15,000個を超え、AEC-Q200認定グレードがプレミアム価格を獲得しています。自動車グレードの抵抗器は、高温ゾーンにおける信頼性リスクを軽減するために耐硫化技術を統合しています。一方、先進運転支援システムは画像処理ボード向けに低ESRポリマーコンデンサを消費し、受動部品サプライヤーの価値プールを拡大しています。EV普及が深まるにつれ、受動部品の収益が加速し、電子部品市場全体の成長軌道を高めています。

実装技術別:小型化時代における表面実装の優位性

表面実装部品は2024年の売上高の81.6%を占め、OEMによる高密度化と自動組立効率化の追求を反映しています。スマートフォンのプリント基板は縮小する01005および0201フォーマットに1,000個以上の受動部品を搭載しており、この進化は高度なチップマウント装置によって実現されています。自動車パワートレインは熱変動と振動に耐える表面実装パッケージを採用しており、コンパクトな車内電子機器とエンジンルーム内制御ユニットを可能にしています。産業用IoTセンサーも同様に、組立コストを削減しRF性能を向上させるためにリフロー対応フットプリントを好み、電子部品市場をSMTの軌道上に確固として維持しています。

スルーホール技術は、小型化よりも機械的堅牢性と放熱性が優先される航空電子機器、防衛、重機械用電源において、ニッチな価値を維持しています。ハイブリッドシステムインパッケージ設計は現在、SMTダイ、受動部品、さらにはマイクロスルーホールコネクタを融合させ、密度とストレス耐性のバランスを取っています。SMTが数量を支配しているものの、このような混合アプローチは従来の組立ラインの関連性を延長し、サプライヤーが多様な仕様に対応するのを助けています。継続的なパッケージの進化により、電子部品市場内でSMTのリーダーシップが確固たるものとなる一方、特殊フォーマットも存続しています。

材料システム別:シリコンの基盤が化合物半導体の挑戦に直面

シリコンおよびシリコンゲルマニウムは2024年収益の65.7%を占め、論理、メモリ、アナログ領域における比類なきコストパフォーマンス曲線を反映しています。ファウンドリーはFinFETおよびゲートオールアラウンドノードのスケーリングを継続し、シリコンの規模の経済を維持しています。しかし、化合物半導体はパワー、RF、光電子アプリケーションがシリコンの物理的限界を超えるにつれ、年平均成長率7.9%でより速いペースで拡大しています。STMicroelectronicsは、イタリアとシンガポールでの生産能力拡大後、炭化ケイ素パワーデバイスで電子部品市場シェアの32.6%をリードしました。

窒化ガリウムデバイスは、Infineonのトレンチベースのスーパージャンクション展開がAIサーバーラックをターゲットにすることで、通信基地局とデータセンター電源ユニットに浸透しています。新興のフォトニックインターポーザーはシリコンフォトニクスとInPゲインブロックを融合させ、サプライチェーンの複雑性に疑問を投げかけながらも、桁違いの帯域幅向上を約束しています。セラミック誘電体研究はRFコンデンサを縮小するための高誘電率材料を追求し、材料科学を基板レベルのイノベーションに結びつけています。採用が拡大するにつれ、化合物基板はより高い平均販売価格を確保し、専門ファウンドリーの収益性を維持し、先進電子部品への需要の高まりの中でサプライチェーンにおけるニッチを強固にしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車の電動化が部品進化を加速

民生用電子機器・コンピューティングは、スマートフォンとノートパソコンの安定した更新サイクルにより、2024年売上の33.8%を提供しました。しかし、自動車セグメントはEVパワートレインとLevel 2以上のADASスタックが半導体のドル換算コンテンツを劇的に引き上げるため、年平均成長率8.1%で最も速く成長しています。電動パワートレインはワイドバンドギャップMOSFET、絶縁トランス、バッテリー管理ICを必要とし、スマートヘッドライトとコックピットインフォテインメントシステムはマイクロコントローラー、センサー、高速メモリを追加しています。

産業オートメーションは、予知保全の展開とロボティクスのユースケースが工場フロアで増殖するにつれ、密接に続いています。センサー、堅牢なパワーモジュール、安全認定MCUがインダストリー4.0のアップグレードを支え、電子部品市場における信頼性要件を高めています。5G高密度化と初期段階の6G試験のための通信インフラ投資がRFフィルターとアンプの数量を維持し、医療機器は超低消費電力ICに依存する植込み型モニターとリモート診断を通じて勢いを増しています。これらの垂直市場は総じて需要を多様化し、サプライヤーをセクター固有のショックからヘッジしています。

地域分析

アジア太平洋地域は2024年収益の47.5%を獲得し、中国、台湾、日本、韓国における広範なフロントエンドおよびバックエンド生産能力に支えられています。中国の電子機器生産は2024年にパンデミック後の景気刺激策を受けて11.3%回復しましたが、迫り来る関税の逆風がサプライチェーンの不確実性を高めています。台湾のTSMCはゲートオールアラウンドおよびチップレットパッケージングサービスに不可欠であり続け、日本と韓国は輸出管理の適用除外を活用してEUVツールとフォトレジストを供給しています。マレーシア、ベトナム、フィリピンの東南アジアサイトが組立の回復力を高め、電子部品市場内のOEMニアショアリング戦略を反映しています。

北米はCHIPS法の補助金が1,660億米ドルの発表済みプロジェクトをもたらすにつれ、地域製造を復活させており、米国のウェーハファブシェアを2032年までに10%から14%に引き上げることが期待されています。IntelのオハイオメガファブとTSMCのアリゾナキャンパスがこの転換を支えています。カナダとメキシコはバックエンドサービスと自動車電子機器クラスターを通じて競争力を高め、大陸エコシステムを強化しています。欧州はチップス法の下で430億ユーロを動員し、強力な自動車製造基盤に適した持続可能なファブと自動車グレードのワイドバンドギャップ生産に注力しています。ドレスデンとミュンヘンのドイツのハブが新たなSiCおよびGaNラインを誘致し、地域の専門性を強化しています。

中東・アフリカは、政府がデジタルインフラ、クラウドデータセンター、地域電子機器組立に投資するにつれ、年平均成長率7.5%で最も成長の速い地域を代表しています。インドのインセンティブ制度は、タタ・キネシスなどのパートナーシップを通じてワイヤーボンディング、基板、最終的にはウェーハファブ計画を促進しています。湾岸協力会議加盟国は石油収益を多様化されたテクノロジークラスターに投入し、防衛および衛星通信向けの化合物半導体ファウンドリーの誘致を目指しています。このような新興ハブは需要ノードを拡大し、供給を多様化し、電子部品市場のフットプリントを世界規模で拡大しています。

競合状況

垂直統合モデルが支持を集めるにつれ、競争が激化しています。InfineonのGaN Systemsおよびトレンチ型SiCへの30億米ドルの投資は、EVとAIサーバーにおける高効率電力変換をターゲットにしています。Texas Instrumentsはウェーハ供給を管理しダイコストを削減するために、社内300mmアナログ拡張を加速しています。中国系のNexperiaは欧州ラインのアップグレードに2億米ドルを誓約し、地政学的監視の中で顧客の信頼を求めています。

戦略的提携が設備投資を補完しています。ROHMとTSMCは電気自動車向けに最適化されたGaNパワープラットフォームを共同開発し、デバイス設計とウェーハスケール製造を融合させています。STMicroelectronicsとQualcommはAI対応ワイヤレスチップをSTM32 MCUと統合し、産業用IoT向けのクロスポートフォリオシナジーを活用しています。受動部品分野では、VishayがNexperiaのニューポートファブを1億7,700万米ドルで買収し、SiCおよびGaN能力を追加しながら欧州の安全供給資格を強化するという統合が見られます。

ホワイトスペース領域が出現するにつれ、研究開発の強度が高まっています。量子コンピューティングIC、ニューロモーフィックアーキテクチャ、2.5D/3Dパッケージングがベンチャー支援のスタートアップを引き付けています。既存企業はUS-JOINT先進パッケージングハブなどのコンソーシアムに共同投資し、リスクを分散して商業化を加速しています。人材不足は依然として主要なリスクであり、2030年までに67,000件のエンジニアリング職が未充足になるという予測が奨学金と再スキルプログラムを促進しています。これらの力が総合的に、ダイナミックでありながら適度に集中した電子部品市場を形成しています。

電子部品産業のリーダー企業

Infineon Technologies AG

NXP Semiconductors NV

Panasonic Corporation

Murata Manufacturing Co. Ltd

Eaton Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:VCI GlobalとKinesis Manufacturingは、チェンナイにインド初の半導体ワイヤー工場を350万米ドルの初期投資で建設し、年間2億米ドルの売上を見込んでいます。

- 2025年2月:SkyWater TechnologyはInfineonのオースティン200mmファブを買収し、約1,000件の米国雇用を守り、自動車および防衛チップ向けの65nmキャパシティを追加しました。

- 2025年2月:3MはUS-JOINTコンソーシアムに参加し、シリコンバレーの新しい研究開発センターで次世代先進パッケージング材料を開発します。

- 2025年1月:onsemiはQorvoのSiC JFET事業を1億1,500万米ドルで買収し、AIデータセンターおよびEVトラクションインバーター向けのEliteSiCポートフォリオを拡充しました。

世界の電子部品市場レポートの範囲

電子部品は、電子回路、システム、デバイスの基本要素です。集積回路、トランジスタ、ダイオードなどの能動電子部品は、回路内で機能するために外部電源を必要とします。対照的に、コンデンサ、抵抗器、インダクタ・磁気部品などの受動電子部品は、外部電源を必要とせずに独立して動作します。

本調査は、世界中のさまざまなプレーヤーによる電子部品の販売を通じて蓄積された収益を追跡しています。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡しており、これが予測期間における市場推計と成長率を支えています。本調査はさらに、COVID-19の後遺症およびその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を包含しています。

電子部品市場は、コンポーネント別(能動部品〔トランジスタ、ダイオード、集積回路(IC)(論理、メモリ、アナログ、マイクロ)、アンプ、真空管〕および受動部品〔コンデンサ、インダクタ、抵抗器〕)、エンドユーザー産業別(自動車、民生用電子機器・コンピューティング、医療、産業、通信、その他のエンドユーザー産業)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)にセグメント化されています。上記すべてのセグメントについて、金額(米ドル)ベースの市場規模と予測が提供されています。

| 能動部品 | トランジスタ |

| ダイオード | |

| 集積回路(論理、メモリ、アナログ、マイクロ) | |

| パワーエレクトロニクス | |

| 受動部品 | コンデンサ(MLCC、タンタル、アルミ電解、フィルム、その他) |

| インダクタ(フェライトビード、パワー、RF、多層) | |

| 抵抗器(厚膜、薄膜、巻線、シャント) |

| 表面実装デバイス(SMD) |

| スルーホールデバイス(THD) |

| シリコンおよびSiGe |

| 化合物半導体(GaN、SiC、GaAs、InP) |

| セラミック誘電体 |

| 金属薄膜および厚膜 |

| 自動車 |

| 民生用電子機器・コンピューティング |

| 産業オートメーションおよびパワー |

| 通信インフラ |

| 医療・ヘルスケアデバイス |

| 航空宇宙・防衛 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| コンポーネント別 | 能動部品 | トランジスタ | |

| ダイオード | |||

| 集積回路(論理、メモリ、アナログ、マイクロ) | |||

| パワーエレクトロニクス | |||

| 受動部品 | コンデンサ(MLCC、タンタル、アルミ電解、フィルム、その他) | ||

| インダクタ(フェライトビード、パワー、RF、多層) | |||

| 抵抗器(厚膜、薄膜、巻線、シャント) | |||

| 実装技術別 | 表面実装デバイス(SMD) | ||

| スルーホールデバイス(THD) | |||

| 材料システム別 | シリコンおよびSiGe | ||

| 化合物半導体(GaN、SiC、GaAs、InP) | |||

| セラミック誘電体 | |||

| 金属薄膜および厚膜 | |||

| エンドユーザー産業別 | 自動車 | ||

| 民生用電子機器・コンピューティング | |||

| 産業オートメーションおよびパワー | |||

| 通信インフラ | |||

| 医療・ヘルスケアデバイス | |||

| 航空宇宙・防衛 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

電子部品市場の現在の規模はどのくらいですか?

市場は2025年に7,010億米ドルを生み出し、年平均成長率7.36%で2030年までに1兆米ドルに達すると予測されています。

電子部品収益の最大シェアを持つ地域はどこですか?

アジア太平洋地域が2024年売上の47.5%をリードしており、広範なフロントエンドおよびバックエンド製造エコシステムによって牽引されています。

受動部品が能動部品より速く成長しているのはなぜですか?

5G対応スマートフォンと電気自動車における小型化がMLCCとインダクタの搭載数を劇的に増加させ、受動部品を全体成長率7.36%に対して年平均成長率8.3%で押し上げています。

自動車の電動化は部品需要にどのような影響を与えていますか?

バッテリー電気自動車とADASプラットフォームが車両あたりの半導体コンテンツを引き上げ、自動車セグメントの収益を2030年にかけて年平均成長率8.1%で推進しています。

部品メーカーにとって最大のサプライチェーンリスクは何ですか?

シリコンウェーハとレアアース材料の不足、および不透明なチャネルにおける偽造部品が、世界の生産量と利益率を抑制する可能性があります。

従来のシリコン優位性を崩している材料は何ですか?

炭化ケイ素と窒化ガリウムデバイスは、優れた効率と高周波性能により、年平均成長率7.9%で成長しながらパワーおよびRF市場に浸透しています。

最終更新日: