ステッパーモーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 21.78 十億米ドル |

| 市場規模 (2031) | 33.92 十億米ドル |

| 成長率 (2026 - 2031) | 9.26% CAGR |

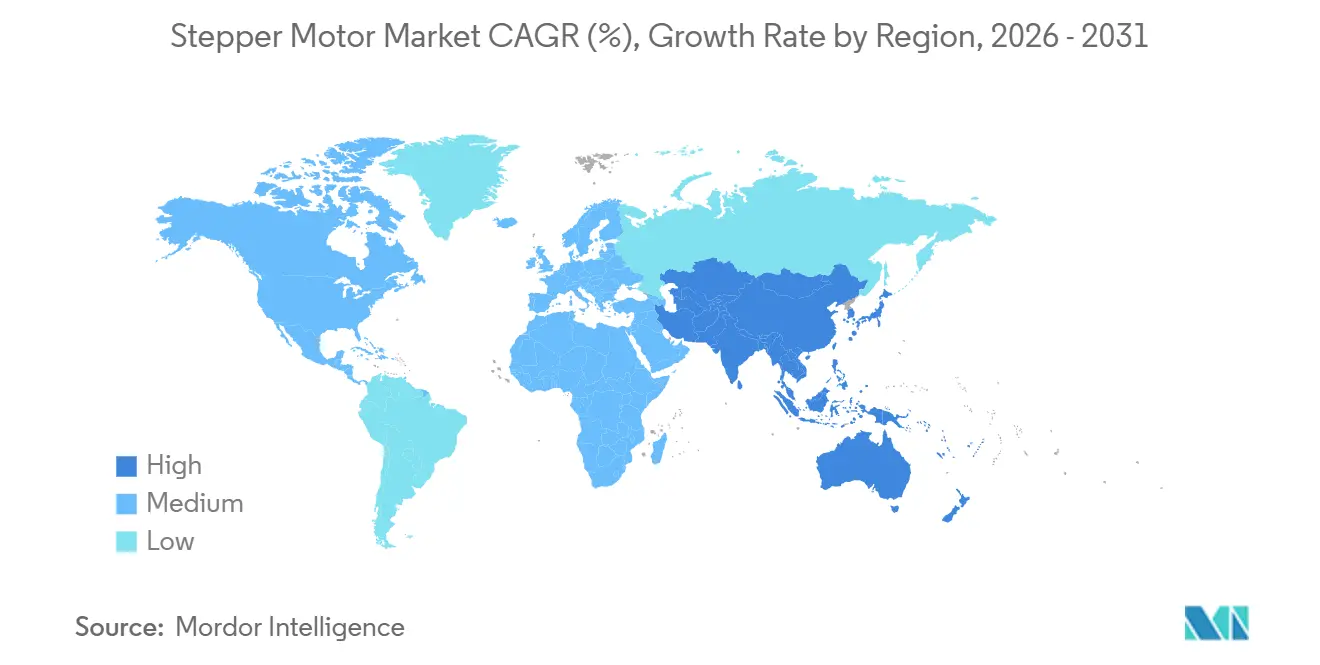

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

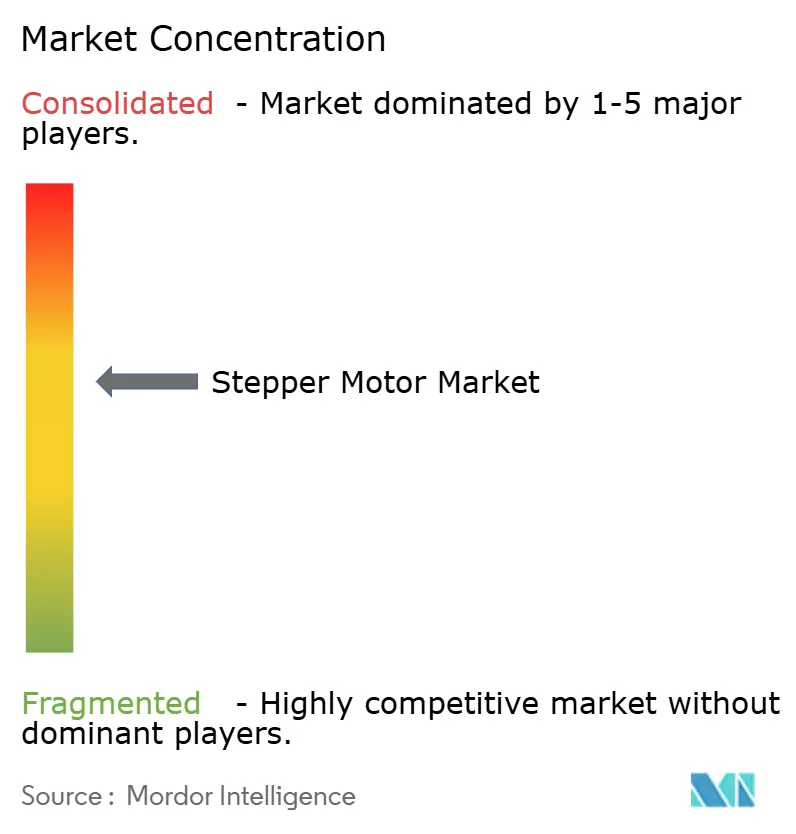

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるステッパーモーター市場分析

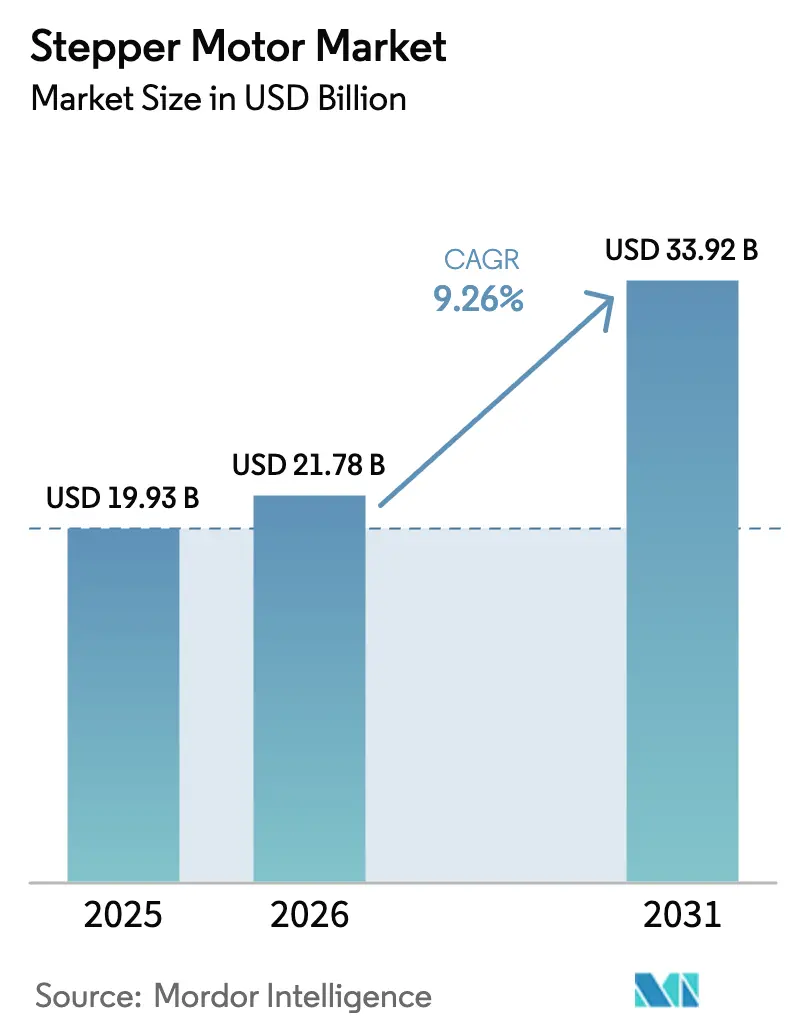

ステッパーモーター市場規模は2025年に199億3,000万米ドルと評価され、2026年の218億米ドルから2031年には339億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中に9.26%のCAGRで成長する見込みです。半導体パッケージング投資の拡大、協働ロボット導入の急増、およびオープンループからクローズドループのモーション・アーキテクチャへの移行がこの成長軌道を支えています。特に欧州連合におけるエネルギー効率規制がクローズドループ設計への需要を高める一方、可変リラクタンスモーターはトルク密度よりも熱効率が重視される用途で支持を集めています。垂直統合された中国サプライヤーからの価格圧力がマージン拡大を抑制しているものの、ファームウェアアップグレード対応コントローラーおよび予知保全アナリティクスが新たな価値創出の機会をもたらしています。全体として、ステッパーモーター市場はコスト、精度、および持続可能性のバランスを取るスマートかつネットワーク対応の軸へと移行しています。

レポートの主要ポイント

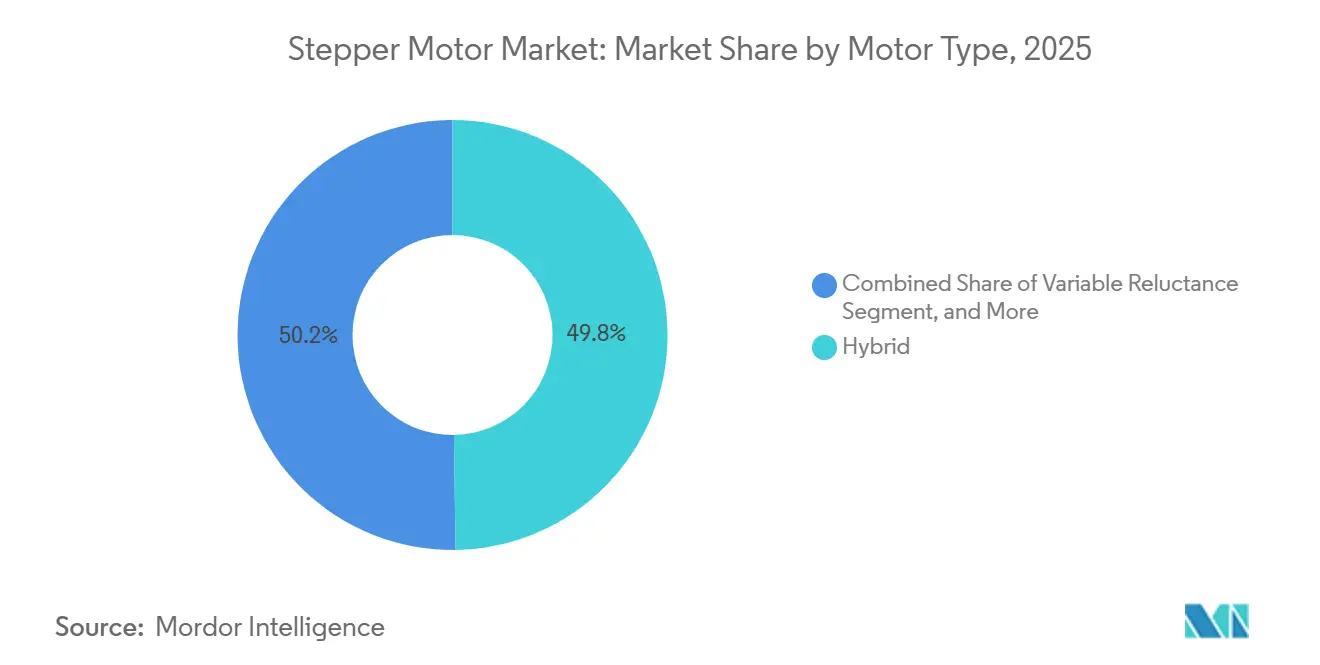

- モータータイプ別では、ハイブリッドユニットが2025年のステッパーモーター市場シェアの49.78%をリードし、可変リラクタンス設計は2026年~2031年にかけて最速の9.87% CAGRを記録する見込みです。

- 駆動技術別では、オープンループ・アーキテクチャが2025年のステッパーモーター市場の63.47%を占め、クローズドループシステムは2031年までに9.61% CAGRで最速成長が予測されています。

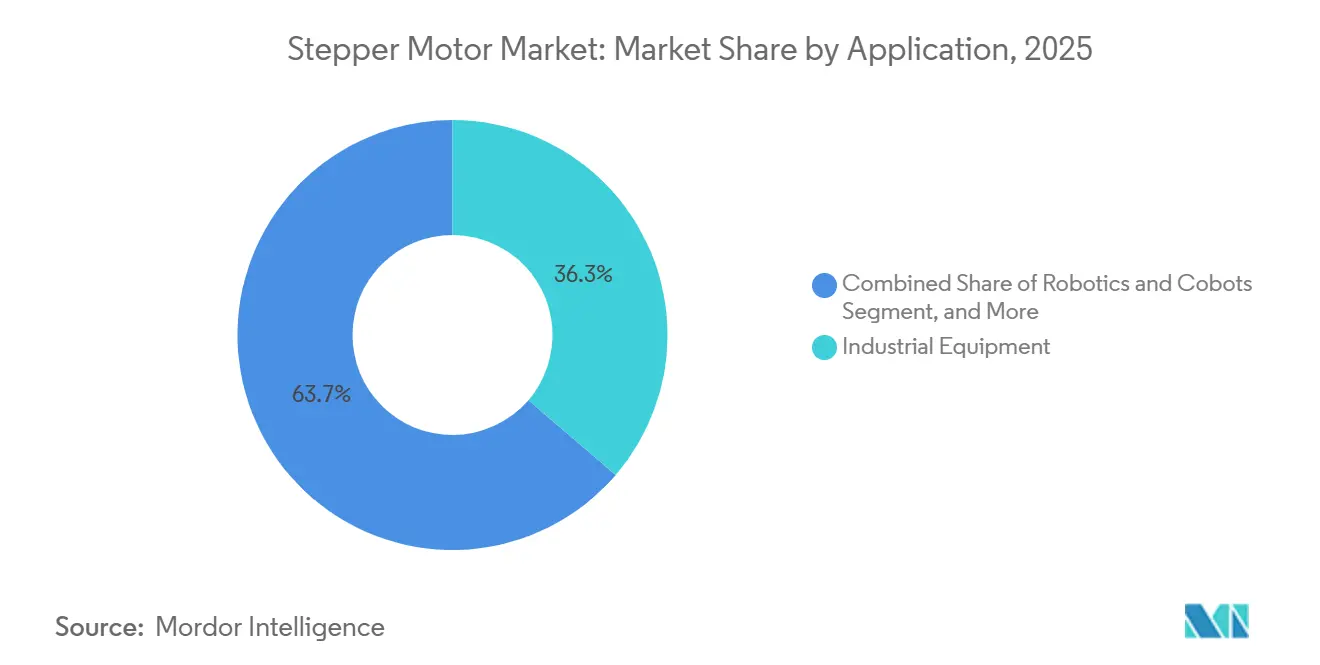

- 用途別では、産業機器が2025年の収益シェアの36.29%を占め、ロボティクスおよびコボットは2026年~2031年に最高の10.24% CAGRで成長すると予測されています。

- エンドユーザー産業別では、製造業および産業オートメーションが2025年のステッパーモーター市場シェアの42.33%を占め、半導体・電子機器エンドユーザーは同期間に10.68% CAGRで拡大する見込みです。

- 地域別では、アジア太平洋が2025年のステッパーモーター市場の48.91%を占め、2031年までに最速の10.29% CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルステッパーモーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ロボティクスおよび協働オートメーションの採用拡大 | +2.3% | グローバル、アジア太平洋中心、北米・欧州への波及 | 中期(2~4年) |

| 半導体パッケージング装置投資の急増 | +1.9% | アジア太平洋中心(中国、台湾、韓国)、北米への波及 | 短期(2年以内) |

| 医療機器における精密モーション制御の需要増加 | +1.8% | 北米および欧州、アジア太平洋で新興 | 中期(2~4年) |

| 3Dプリンティングおよびデスクトップ製造エコシステムの拡大 | +1.5% | グローバル、北米・欧州での早期成長 | 長期(4年以上) |

| エネルギー効率の高いクローズドループ・ステッパーソリューションへのシフト | +1.2% | 欧州中心、北米・アジア太平洋が追随 | 中期(2~4年) |

| フィールドでのファームウェアアップグレード対応モーターコントローラーの台頭 | +0.8% | グローバル、北米・欧州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ロボティクスおよび協働オートメーションの採用拡大

協働ロボットの設置台数は2024年に64,542台に達し、前年比12%増となりました。これは、人間と機械が作業空間を共有する柔軟な自動化セルへの製造業者の転換を示しています。[1]国際ロボット連盟、「ワールドロボティクスレポート2024」、ifr.org ステッパーモーターは、10 kg以下のペイロードを持つコボット関節において、その固有のデテントトルクが停電時のパッシブブレーキングを提供し、サーボに必要なコストのかかる冗長安全回路を不要にするため、主流となっています。ISO 10218およびISO/TS 15066規格は許容関節力を制限しており、間接的にモーターメーカーにトルク定数と熱エンベロープの最適化を促しています。アジア太平洋は、電子機器組立業者が手動ラインを改修する中でコボットセルの主要採用地域であり続けています。MinebeaMitsumi Inc.などのサプライヤーは、2030年までに3兆円(203億米ドル)のアドレス可能市場を目指し、ヒューマノイドプロトタイプ向けに5 mm以下のハイブリッドモーターを出荷しています。これらの要因が相まって、次世代ロボティクスへのステッパーモーター市場の浸透を加速させています。

半導体パッケージング装置投資の急増

グローバルな半導体装置支出は2024年に1,090億米ドルに達し、先進パッケージングツールが最も急成長するセグメントを形成しています。[2]SEMI、「グローバル半導体装置販売」、semi.org 中国単独で369億米ドルを支出し、12.1%増となった一方、台湾の326億米ドルはTSMCの複数年にわたる650億米ドルの設備投資計画を反映しています。クローズドループ・ステッパーは、ダイボンダー、ワイヤーボンダー、および検査ステージを300 mmウェーハ全体で±1 µmの精度で位置決めし、エンコーダ分解能は現在1回転あたり10,000カウントを超えています。インテルの200億米ドルのアリゾナ拡張計画は15,000~20,000軸を消費し、北米のモーションサプライヤーに対する短期的な需要急増をもたらします。総じて、半導体投資は今後2年間のステッパーモーター市場成長への最大の増分貢献要因となっています。

医療機器における精密モーション制御の需要増加

クローズドループ・ステッパーはサーボシステムのコストの40~60%でサブミクロンの繰り返し精度を実現し、シリンジポンプ、液体ハンドリングロボット、および診断分析装置のデファクトスタンダードとなっています。IEC 60601-1-2に準拠した米国食品医薬品局(FDA)の2024年電磁適合性ガイダンスは、免疫要件を10 V m⁻¹に引き上げ、OEMにシールドケーブルとフェライトチョークの採用を促しています。FaulhaberおよびSanyo DenkiなどのベンダーはISO 13485システムを維持し、510(k)申請を効率化することで競争上の優位性を強化しています。年間100万件を超える外科ロボット手術件数がインストール済み軸数をさらに拡大させていますが、圧電アクチュエーターがMRI適合ニッチに食い込んでいます。[3]IEEE、「ハイブリッドステッパーとサーボモーターのトルク比較」、ieee.org 全体として、ヘルスケアの品質・コンプライアンス要求がステッパーモーター市場におけるプレミアム価格を維持しています。

3Dプリンティングおよびデスクトップ製造エコシステムの拡大

デスクトップ3Dプリンターの設置台数は2024年に200万台を超え、教育者、ホビイスト、およびマイクロファクトリーが1,000米ドル以下のユニットを好む中、10%台半ばの成長率で拡大しています。NEMA 17ハイブリッドステッパーは、フィードバックなしで位置を保持し、オープンソースファームウェアと容易に統合できるため、依然として広く普及しています。TrinomicのTMC2209ドライバーICは可聴ノイズを40 dB以下に抑え、主要な採用障壁を取り除いています。ただし、Bambu LabのP2Sなどのハイエンドモデルは、300 mm s⁻¹を超える印刷速度を実現するためにクローズドループサーボを採用しており、新たな性能格差が生じています。大量生産される1,000米ドル以下のセグメントでは、ステッパーモーターが少なくとも2031年まで設計採用の主流を維持すると予測されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サーボおよびBLDCモーターに対する性能上の限界 | -1.4% | グローバル、北米・欧州(高速用途)での影響が大きい | 中期(2~4年) |

| 低コストアジアメーカーからの価格圧力 | -1.1% | グローバル、全地域の価格感応度の高いセグメントで最大の影響 | 短期(2年以内) |

| 統合型スマートアクチュエーターによる個別モーターの代替 | -0.7% | 北米・欧州、アジア太平洋で新興 | 長期(4年以上) |

| コンパクト設計における熱管理の課題 | -0.5% | グローバル、民生用電子機器・携帯機器に焦点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サーボおよびBLDCモーターに対する性能上の限界

1,500 rpmを超えるトルクの低下と低いトルク対慣性比が、高速ピックアンドプレース、CNC、およびコンベアシステムへのステッパー採用を制約しています。IEEEの比較試験では、200ステップのハイブリッドステッパーが2,000 rpmで定格トルクの60%を失う一方、フレームレスサーボは90%を維持することが示されています。ステッパー軸のコストは150~300米ドルですが、400~800米ドルのサーボはサイクルタイムを最大60%短縮し、スループット重視の装置ではプレミアムを正当化します。200~800 rpmの範囲での共振は追加の振動を引き起こし、マイクロステッピングまたはダンピングソリューションが必要となります。その結果、ステッパーモーターは多軸CNC市場の15%未満を占めるにとどまり、自動車最終組立ラインでは依然として限定的な存在です。

低コストアジアメーカーからの価格圧力

Changzhou Leili、MOONS' Electric、およびその他の中国サプライヤーは、自動巻線ラインと500ユニットの最小注文数量を活用し、ハイブリッドNEMA 17モーターを日本・欧州の競合他社より30~40%低い価格で提示しています。輸入データによると、Leiliの米国向け輸出は年間数百件の出荷に上り、ティア1 OEMサプライチェーンへの深い浸透が明らかになっています。西側の既存企業は幅広い製品カタログとISO 13485または自動車グレードの文書化で対抗していますが、競争力を維持するために粗利益率を犠牲にしています。STMicroelectronicsは2024年第3四半期のモータードライバー収益が前年比26.6%減少したことを報告し、その一因として中国ファブの供給過剰を挙げています。コモディティフレームサイズ、特に民生用家電および入門クラスの3Dプリンターにおけるマージン圧縮は継続する見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モータータイプ別:可変リラクタンスの効率向上

ハイブリッド設計は2025年のステッパーモーター市場で最大シェアの49.78%を占め、広く使用されているNEMA 23フレームで2 N mを超える保持トルクを提供することで支持されています。需要は現在、可変リラクタンスユニットへとシフトしており、永久磁石を排除することで銅損を20~30%削減できるため、HVACアクチュエーターおよび自動車クラスターでの優位性から2031年までに9.87% CAGRで成長すると予測されています。永久磁石モデルは、ピークトルクが0.5 N m以下でデューティサイクルが断続的なカメラオートフォーカスモジュールおよびオフィス周辺機器において引き続き有効です。

MinebeaMitsumi Inc.がスマートウォッチの触覚フィードバックおよびヒューマノイドの指関節向けに3.3 mmモーターの量産を開始する中、小型化によりハイブリッドが引き続き注目を集めています。可変リラクタンスメーカーはネオジム価格の変動に対応して部品表コストの低減で対抗しています。サプライチェーンの効率化も重要であり、自動積層プレスおよび巻線によりハイブリッドユニットコストは2015年以降40%削減され、アンペアあたりトルクは15~20%向上しています。その結果、エネルギー効率、原材料の価格変動、および製品の小型化がそれぞれOEMの設計判断を左右する均衡した競争環境が形成されています。

駆動技術別:クローズドループ採用の加速

オープンループシステムは2025年の導入において主流を占め、120米ドル以下の部品表コストと数十年にわたる設置実績への親しみに支えられています。電気料金の上昇と企業の持続可能性目標が、リアルタイムエンコーダフィードバックに基づいて相電流を変調することでエネルギー使用量を40%以上削減するクローズドループ・アーキテクチャへの移行を促しています。クローズドループの出荷台数は2031年までに9.61% CAGRで拡大すると予測されており、トルクおよび温度データをプラントヒストリアンにストリーミングする予知保全機能がこれを後押ししています。

技術ベンダーがこの移行を加速させています。Oriental MotorのαSTEPファミリーは4 kHzでループを閉じ、外部モーションコントローラーの必要性を排除することで、多軸ガントリーのキャビネット配線を削減します。Parker HannifinのCompax3ステッパーエミュレーションモードにより、インテグレーターはモーションプロファイルを書き直すことなくレガシー軸を交換でき、改修リスクを低減します。オープンループ対応品より通常15~20℃低い巻線温度により、軸受寿命が延び、クリーンルームや医療機器向けの密閉エンクロージャーが可能になります。エネルギー節約、配線の簡素化、および長いサービス間隔が相まって、フィードバックリッチなモーションシステムへの決定的なシフトを支えています。

用途別:ロボティクスが次の成長波を牽引

CNCインデクサーから繊維機械に至る産業機器は2025年の収益の36.29%を占めましたが、先進国での自動化浸透が成熟するにつれて一桁台の成長を記録しています。ロボティクスおよびコボットは最速成長セグメントであり、10.24% CAGRで成長すると予測されており、2024年に出荷された64,542台の協働ロボットが共有作業空間でのパッシブブレーキングにステッパーのデテントトルクを活用していることが追い風となっています。医療・実験室機器は、IEC 60601-1-2に準拠したFDA電磁適合性規則を満たしながら、サブミクロンの投薬精度のためにクローズドループ・ステッパーを採用しています。

デスクトップ3Dプリンティングでは、オープンソースファームウェアエコシステムが調整を簡素化するためNEMA 17ハイブリッドが主流を維持していますが、プロフェッショナル向けプリンターは300 mm s⁻¹を超える速度のためにサーボへの移行が進んでいます。自動車計器クラスター、HVACフラップ、およびカメラのパン・チルトヘッドは、軸あたりの低コストが最優先される安定しているが低マージンの用途を形成しています。全体的な市場機会は、精度、安全性、およびコンパクトなパッケージングがステッパーの強みと合致する、10 kg以下のペイロードを持つコボット、外科用器具、および積層造形ガントリーに集中しています。

エンドユーザー産業別:半導体ツールが支出意向をリード

製造業および産業オートメーションは2025年の需要の42.33%を占め、包装ラインのアップグレードおよび空気圧シリンダーから電動アクチュエーターへのシフトに牽引されています。半導体・電子機器顧客は、2024年のグローバル装置購入額が1,090億米ドルに達し、中国の369億米ドルの支出が国内チップ生産能力の緊急性を示す中、10.68% CAGRで最速成長が見込まれています。ヘルスケアおよびライフサイエンス企業は、サーボシステムのコストの40~60%でサブミクロンの位置決めを実現するためにクローズドループ・ステッパーを採用し、規制市場におけるサプライヤーのマージンを強化しています。

自動車プログラムは安定しており、計器クラスターおよびHVACダンパー向けに数百万台の低トルクモーターを吸収していますが、より高出力のシートおよびサンルーフ駆動はブラシレスDCへと移行しています。航空宇宙・防衛ニッチはMIL-STD-810またはECSS規格を満たす耐放射線ユニットを要求しており、プレミアム価格が少量生産を補っています。民生用家電、オフィス機器、およびスマートホームガジェットが市場の全体像を補完し、垂直統合された中国メーカーに有利な超低価格を重視しています。半導体設備投資サイクルがピークを迎えるにつれ、電子機器メーカーは2031年までにステッパー調達の主要触媒として工場オートメーション購入者を追い越すでしょう。

地域分析

アジア太平洋は2025年のステッパーモーター市場シェアの48.91%を占め、2031年までに10.29% CAGRで成長すると予測されています。中国は2024年に369億米ドルの地域半導体装置支出をリードし、ファブの自給自足への取り組みを反映しています。台湾はTSMCの先進パッケージング能力増強に向けた複数年にわたる650億米ドルのプログラムに支えられ、これに続いています。日本は設計ハブとして位置づけられており、MinebeaMitsumi Inc.、Sanyo Denki Co., Ltd.、およびOriental Motor Co., Ltd.が2025年度に合計500億円(34億米ドル)を超えるステッパーモーター収益を上げています。インドの生産連動型インセンティブ制度は電子機器および医薬品に260億米ドルを投入し、モーション制御ベンダーに新たな機会を開いています。

北米は2025年に10%台半ばのシェアを保持しており、単独で数千の閉ループ軸を必要とするインテルの200億米ドルのアリゾナファブが中核となっています。マサチューセッツ州およびカリフォルニア州に集積した医療機器製造はISO 13485認証を持つサプライヤーを優遇し、プレミアムなクローズドループ出荷を後押ししています。電子機器組立のリショアリングを目的とした連邦税制優遇措置は、メキシコの国境マキラドーラおよび米国中西部での需要を押し上げています。食品加工および鉱業におけるカナダのオートメーション推進が地域成長を補完しています。

欧州はドイツの工作機械セクターとクローズドループ改修を加速するEUエネルギー効率指令に支えられた堅固なシェアを誇っています。南米の拡大はブラジルの自動車サプライチェーンとアルゼンチンの農業機械アップグレードに集中しており、いずれもコスト最適化されたNEMA 23ハイブリッドを好んでいます。中東・アフリカは依然として新興段階にありますが、アラブ首長国連邦の物流オートメーションとサウジアラビアのスマートファクトリー構想がモーションシステムインテグレーターの足がかりを作っています。新興地域全体で、サブキロワットモーターを含む自主的なIE4レベルの効率目標がOEMにフィードバックリッチな設計への直接移行を促しています。

競合環境

ステッパーモーター分野は中程度の分散状態を維持しており、MinebeaMitsumi Inc.、Sanyo Denki Co., Ltd.、およびMOONS' Electric Co., Ltd.が合計で年間1,000万台以上のハイブリッドユニットを出荷しているものの、合算収益の30%未満を占めるにとどまり、地域専門メーカーおよび受託製造業者に十分な余地を残しています。垂直統合によりMinebeaMitsumi Inc.は自社製軸受およびドライバーICを通じてコスト絶縁を実現し、Oriental Motor Co., Ltd.は50,000 SKUのカタログで競争し、カスタムシャフト、フランジ、およびエンコーダオプションの同週納品を可能にしています。

中国メーカーは自動巻線ラインと500ユニットの最小注文数量を活用し、NEMA 17およびNEMA 23モーターの日本・欧州の見積もりを30~40%下回る価格を提示し、コモディティ価格を再編しています。西側サプライヤーはファームウェアアップグレード対応コントローラー、予知保全アナリティクス、および医療・航空宇宙プログラム向けの規制文書でシェアを守っています。STMicroelectronicsおよびTexas Instruments Inc.は、電流センスおよびEMI低減ブロックをシングルチップドライバーに統合することでこのトレンドを加速させ、外部部品とレイアウト時間を削減しています。

戦略的な動きが市場の全体像を彩っています。Nidecの2024年の三菱重工業工作機械部門の買収は、低トルクリップル設計に不可欠なロータ積層技術を確保するものです。Parker HannifinのCompax3ステッパーエミュレーションファームウェアにより、OEMはモーションプロファイルを書き直すことなくオープンループ軸を交換でき、改修収益を解放します。RenesasはRX MCUラインに無線アップデート機能を組み込み、3Dプリンターフリートがマイクロステッピングをリモートで再調整してサービス訪問を削減できるようにしました。コスト圧力、デジタルサービス層、および選択的買収が相まって、激しい競争でありながらイノベーションに富んだ市場を定義しています。

ステッパーモーター産業のリーダー企業

AMETEK Inc.

Anaheim Automation Inc.

Arcus Technology Inc.

ElectroCraft Inc.

Regal Rexnord Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Parker Hannifinは第2世代Compax3Sドライブを発表し、組み込みOPC UAサーバーを追加することで、OEMがクローズドループ・ステッパー軸からトルク、温度、およびエネルギーデータをリアルタイム分析のために工場MESプラットフォームに直接ストリーミングできるようにしました。

- 2025年9月:MinebeaMitsumi Inc.は浜松工場への2億1,000万米ドルの拡張を完了し、3.3 mmハイブリッドステッパーの量産を開始しました。これにより年間生産能力が1億2,000万ユニット増加し、新興のヒューマノイドロボットおよびウェアラブルデバイスプログラムに対応します。

- 2025年6月:MOONS' Electric Co., Ltd.はiStepクローズドループ・ステッパーパッケージを発売しました。これはWi-Fiを統合したファームウェアアップグレード対応のモーターとドライブのセットであり、デスクトップ3Dプリンターおよび実験室オートメーション向けに無線でのマイクロステップ調整と予知保全テレメトリーを可能にします。

- 2025年3月:Renesas Electronicsはデュアルコアアーキテクチャ、デュアルギガビットイーサネット、および128マイクロステップ分解能を実現するハードウェアモーションエンジンを搭載したRX72M+マイクロコントローラーを発売し、サブミクロンの繰り返し精度を要求する多軸半導体パッケージング装置をターゲットとしています。

グローバルステッパーモーター市場レポートの調査範囲

ステッパーモーター市場レポートは、モータータイプ(ハイブリッド、永久磁石、可変リラクタンス)、駆動技術(オープンループおよびクローズドループ)、用途(産業機器、ロボティクスおよびコボット、医療・実験室機器、コンピューティングおよび3Dプリンティング、その他の用途)、エンドユーザー産業(製造業および産業オートメーション、ヘルスケアおよびライフサイエンス、半導体・電子機器、自動車、航空宇宙・防衛、消費者製品、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ハイブリッド |

| 永久磁石 |

| 可変リラクタンス |

| オープンループ |

| クローズドループ |

| 産業機器 |

| ロボティクスおよびコボット |

| 医療・実験室機器 |

| コンピューティングおよび3Dプリンティング |

| その他の用途 |

| 製造業および産業オートメーション |

| ヘルスケアおよびライフサイエンス |

| 半導体・電子機器 |

| 自動車 |

| 航空宇宙・防衛 |

| 消費者製品 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| モータータイプ別 | ハイブリッド | ||

| 永久磁石 | |||

| 可変リラクタンス | |||

| 駆動技術別 | オープンループ | ||

| クローズドループ | |||

| 用途別 | 産業機器 | ||

| ロボティクスおよびコボット | |||

| 医療・実験室機器 | |||

| コンピューティングおよび3Dプリンティング | |||

| その他の用途 | |||

| エンドユーザー産業別 | 製造業および産業オートメーション | ||

| ヘルスケアおよびライフサイエンス | |||

| 半導体・電子機器 | |||

| 自動車 | |||

| 航空宇宙・防衛 | |||

| 消費者製品 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年のステッパーモーター市場の予測値は?

2026年から9.26% CAGRで拡大し、2031年までに339億2,000万米ドルに達すると予測されています。

現在市場シェアをリードしているモータータイプは?

ハイブリッドステッパーモーターは2025年に49.78%の市場シェアを保持しており、フィードバックなしで高いトルク密度を発揮することで恩恵を受けています。

クローズドループ・ステッパーシステムの採用が進んでいる理由は?

エネルギー使用量を40%以上削減し、失速検知を提供し、予知保全のためのリアルタイムデータを供給することで、2031年までに9.61% CAGRを牽引しています。

最も速い成長が期待される地域は?

アジア太平洋は半導体装置投資と垂直統合に牽引され、2031年までに10.29% CAGRを記録すると予測されています。

高速タスクにおけるステッパーモーターとサーボの比較は?

ステッパーのトルクは1,500 rpmを超えると急激に低下する一方、サーボは2,000 rpmで定格トルクの90%を維持するため、高速ピックアンドプレースおよびCNC用途ではサーボが主流となっています。

この市場の競争を定義する戦略的トレンドは?

垂直統合とファームウェアアップグレード対応コントローラーにより、既存企業は標準フレームで30~40%低い価格を提示する低コストアジアメーカーに対してマージンを守っています。

最終更新日: