ヨーロッパ航空宇宙・防衛向け受動電子部品市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

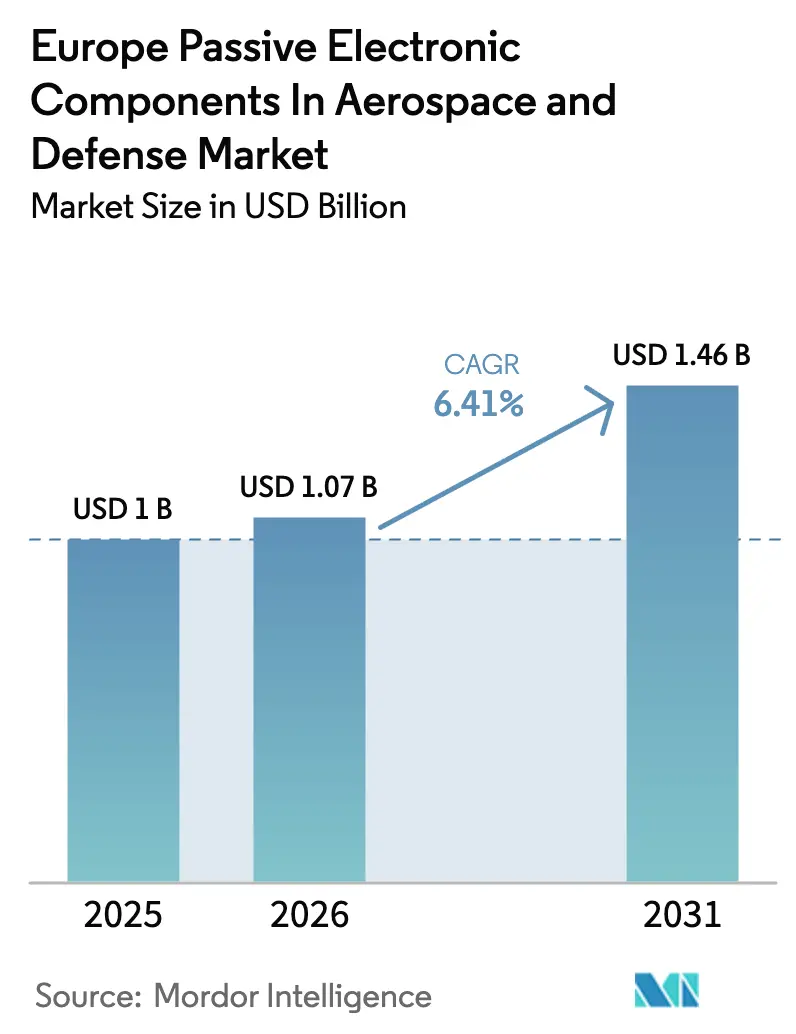

| 基準年の市場規模 (2025) | 1 十億米ドル |

| 市場規模 (2026) | 1.07 十億米ドル |

| 市場規模 (2031) | 1.46 十億米ドル |

| 成長率 (2026 - 2031) | 6.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ航空宇宙・防衛向け受動電子部品市場分析

ヨーロッパ航空宇宙・防衛向け受動電子部品市場規模は、2026年の10億7,000万USDから2031年には14億6,000万USDへと拡大し、2026年~2031年にかけてCAGR 6.41%を記録する見込みです。電動化航空機の電力配分アーキテクチャ、自国防衛エレクトロニクスの優先課題、および対ドローンシステムの加速的な実戦配備が相まって、プラットフォームあたりの単位需要と平均コンテンツ価値の双方を押し上げています。製品認定サイクルは依然として長期にわたりますが、欧州連合による最近の資金調達ラウンドにより、高温コンデンサおよび低損失RFフィルタの市場投入までの期間が短縮され、従来の設計採用期間が最大20ヶ月短縮されています。同時に、主要機体およびミサイル調達に組み込まれたオフセットおよびローカライゼーション条項が、欧州域内に製造または最終組立資産を保有するサプライヤーへの購買を誘導しており、適合ベンダーにとって参入障壁と価格決定力の両方を生み出しています。さらに、小型衛星および戦術的無人航空機の持続的な調達が、従来の戦闘機、輸送機、回転翼機プログラムを超えてアドレス可能な市場基盤を拡大し、受注変動を平滑化して中一桁台の成長モメンタムを支えています。

主要レポートのポイント

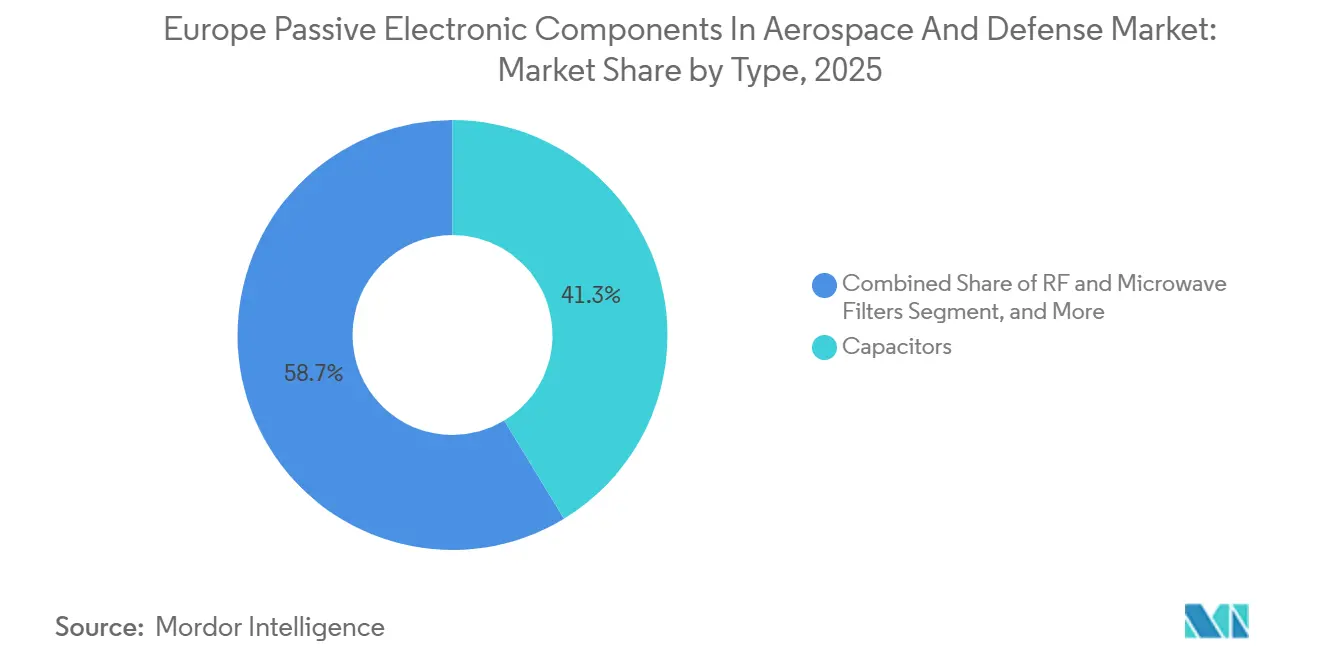

- タイプ別では、コンデンサが2025年のヨーロッパ航空宇宙・防衛向け受動電子部品市場シェアの41.32%を占め、RFおよびマイクロ波フィルタは2031年にかけてCAGR 7.11%で拡大する見込みです。

- 材料別では、セラミック基板が2025年のヨーロッパ航空宇宙・防衛向け受動電子部品市場規模の36.91%を占め、2026年~2031年にかけてCAGR 6.97%で成長すると予測されています。

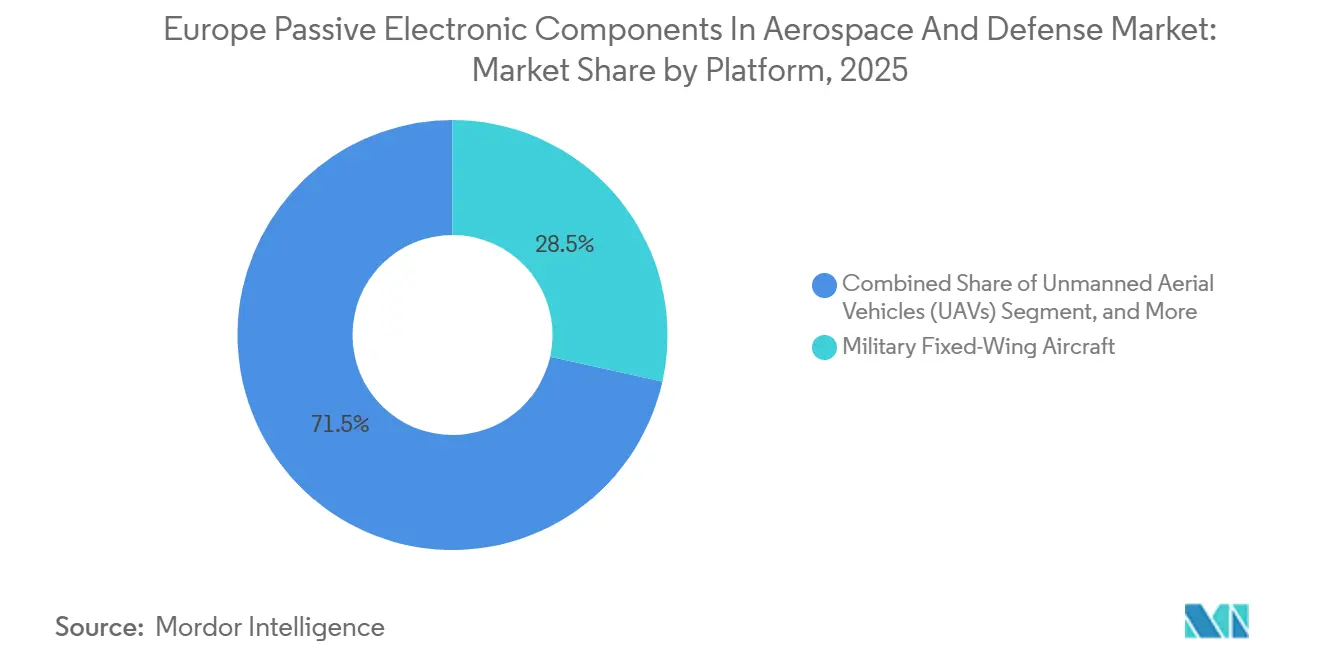

- プラットフォーム別では、軍用固定翼機が2025年に28.47%の収益シェアを保持し、無人航空機は2031年にかけてCAGR 6.88%で最高成長率を記録する見込みです。

- エンドユーザー別では、OEM生産ラインが2025年の全体価値の52.18%を占め、CAGR 7.23%で拡大し、整備・修理・オーバーホールチャネルを上回る成長が見込まれています。

- 地域別では、ドイツが2025年に23.73%のシェアでトップを占めましたが、A400Mの生産増加に伴い、スペインがCAGR 6.91%で最速の拡大を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ航空宇宙・防衛向け受動電子部品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヨーロッパ防衛エレクトロニクス近代化プログラムの急増 | +1.20% | ドイツ、フランス、イギリス、イタリア | 中期(2~4年) |

| イギリス、フランス、ドイツにおける小型衛星および打ち上げサービス構築からの需要急増 | +1.00% | イギリス、フランス、ドイツ | 中期(2~4年) |

| 高温受動部品を牽引する多電化航空機アーキテクチャ | +1.50% | ヨーロッパ全域、フランス・ドイツ・イギリスに集中 | 長期(4年以上) |

| 先進受動部品統合を触媒するEU支援GaNパワー研究開発 | +0.90% | ヨーロッパ全域、ドイツ・フランス・オランダが主導 | 長期(4年以上) |

| 地域受動部品サプライヤーを優遇するオフセットおよびローカライゼーション義務 | +0.70% | フランス、ドイツ、イタリア、スペイン、ポーランド | 短期(2年以内) |

| ウクライナ紛争後の急速な対ドローンおよび精密弾薬配備 | +0.80% | ドイツ、ポーランド、バルト諸国、北欧諸国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ヨーロッパ防衛エレクトロニクス近代化プログラムの急増

2025年にドイツ、フランス、イギリスがそれぞれNATOのGDP比2%の目標を達成または超過したことで、大陸全体で防衛支出が増加しました。調達予算は現在、航空電子機器、レーダー、電子戦アップグレードを最優先事項として位置づけており、拡張温度および放射線暴露に適したAS9100認定コンデンサ、抵抗器、フィルタの認定を加速させています。[1]欧州委員会、欧州防衛基金、

defence-industry-space.ec.europa.eu 電子部品の少なくとも半分を欧州連合内で調達することを規定する国内コンテンツ条項が、プライムコントラクターを地域ベンダーへと誘導し、設計採用サイクルを短縮し、高信頼性受動部品の平均販売価格を引き上げています。

イギリス、フランス、ドイツにおける小型衛星および打ち上げサービス構築からの需要急増

OneWebが第二世代コンステレーションを開始し、Arianespaceが2025年に21億ユーロ(23億7,000万USD)相当の長期打ち上げ契約を確保した後、商業・機関向け小型衛星のバックログが急増しました。[2]Arianespace、Arianespaceの契約および打ち上げサービス、

arianespace.com 各宇宙機には12,000個以上の積層セラミックコンデンサ、600個の精密抵抗器、および多数のインダクタが搭載されており、年間部品需要を歴史的平均を大幅に上回る水準に押し上げています。ニュースペース打ち上げスタートアップへの政府助成金は、米国国際武器取引規則を回避するヨーロッパ製インダクタおよびトランスへの需要を増幅させています。

高温受動部品を牽引する多電化航空機アーキテクチャ

Airbus A320neoなどの民間輸送機は現在、10年前のほぼゼロから約1.5MWの電力を電気系統で供給しており、設計者は200°Cまでの温度で安定したフィルムコンデンサおよび厚膜抵抗器を指定せざるを得なくなっています。[3]IEEE Xplore、多電化航空機向け高温受動部品、

ieeexplore.ieee.org 同様の要件が、クリーン航空ジョイントアンダーテイキングの下で資金提供を受けたハイブリッド電動デモンストレーターにも現れており、炭化ケイ素および窒化ガリウムインバータが600V DC以上で動作し、一桁台のミリオーム等価直列抵抗を持つセラミックコンデンサを必要としています。

先進受動部品統合を触媒するEU支援GaNパワー研究開発

ALL2GANおよびGaN4APなどのホライズン・ヨーロッパコンソーシアムは、2024年~2025年に650Vおよび1,200V窒化ガリウムモジュールの成熟化のために合計4,700万ユーロ(5,300万USD)を受領しました。GaNデバイスの高スイッチング周波数能力はフィルタおよびインダクタのサイズを最大60%削減しますが、入出力コンデンサのリップル電流および誘電損失仕様も厳格化します。Airbus補助動力装置スターターへの早期実地展開では、インバータ効率98.5%が実証され、低損失セラミックおよびフィルム誘電体の商業的妥当性が検証されました。[4]Infineon Technologies、CoolGaNパワープラットフォーム、

infineon.com

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タンタルおよびフェライト供給の地政学的不安定性 | -0.60% | ヨーロッパ全域、ドイツ・フランス・イギリスで深刻 | 短期(2年以内) |

| REACH適合無鉛再設計のコスト負担 | -0.50% | ヨーロッパ全域、特にドイツ・フランス・イタリア | 中期(2~4年) |

| リードタイムを長期化させるEUセラミックコンデンサ製造能力の不足 | -0.40% | ヨーロッパ全域、ドイツ・チェコ共和国に集中 | 短期(2年以内) |

| 個別受動部品数を削減するシステムインパッケージソリューションの統合 | -0.30% | ヨーロッパ全域、フランス・イギリスが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

タンタルおよびフェライト供給の地政学的不安定性

2025年初頭にコンゴ民主共和国とルワンダが導入した輸出規制により、タンタルのスポット価格が9ヶ月以内に42%上昇し、コンデンサメーカーのマージンを圧迫するとともに、実現可能な場合にはポリマーアルミニウム代替品への再設計活動を引き起こしました。同時に、中国のフェライトクォータによりヨーロッパのフェライト粉末の入手可能性が18%低下し、インダクタサプライヤーは基板面積をより多く占有し余分な熱を放散する大型の圧粉鉄心またはエアコア代替品の評価を余儀なくされています。

REACH適合無鉛再設計のコスト負担

航空宇宙プラットフォームは歴史的に無鉛義務の適用除外を享受してきましたが、2024年の欧州化学物質庁のレビューでは2030年までの段階的廃止が勧告されました。スズ・銀・銅はんだへの切り替えにより、ピークリフロー温度が220°Cから245°Cに上昇し、クラスIIの積層セラミック部品のキャパシタンス安定性が最大8%低下するとともに、新たなDO-160G熱衝撃検証が必要となります。部品ファミリーあたり15万ユーロから30万ユーロ(169,000~338,000USD)に及ぶ認定予算は中小企業を阻害し、既存の社内信頼性試験室を持つサプライヤーの既得権益上の優位性を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:RFおよびマイクロ波フィルタが成長軌道を押し上げ

RFおよびマイクロ波フィルタは、能動電子走査アレイレーダーの普及に伴い、ヨーロッパ航空宇宙・防衛向け受動電子部品市場平均を上回るCAGR 7.11%を2031年にかけて記録する軌道にあります。このセグメントの上昇余地は、マルチメガヘルツ周波数でスイッチングする窒化ガリウムパワーアンプに支えられており、高調波歪みを軽減するための低損失フィルタリングが必要です。コンデンサは、デカップリングおよびバックアップ電源回路における遍在的な存在感から2025年に41.32%の支配的シェアを維持しましたが、システムインパッケージ統合の進展に伴い個別ユニット量は横ばいになりつつあります。

インダクタおよびトランスは飛行制御コンピュータ向けスイッチングモード電源において不可欠な役割を維持し、バリスタやサーミスタなどのニッチデバイスは過渡抑制と温度補償を担っています。ThalesのGround Master 200レーダーだけでも、アレイ面あたり2,400個以上の表面実装RFコンデンサを使用しており、フェーズドアレイアーキテクチャに内在する部品集約度を示しています。RFフィルタ向けヨーロッパ航空宇宙・防衛向け受動電子部品市場規模は、価格と数量の両方の拡大を反映して2031年までに2億7,000万USDに達すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:セラミック基板がリーダーシップを強化

セラミック基板は2025年に36.91%のシェアを保持し、200°C以上に定格された窒化ガリウム対応配合の採用が進む中でリーダーシップを維持する見込みです。これらの積層セラミックコンデンサは、ポリマーまたはアルミ電解代替品よりも低い等価直列抵抗を実現し、ハイブリッド電動デモンストレーター向けインバータモジュールで40%の質量削減を可能にします。タンタルは高密度バックアップ電源回路に不可欠ですが、激しい価格変動により、基板スペースが許す場合にはポリマーアルミニウム技術への設計変更が進んでいます。

ポリプロピレンまたはポリフェニレンスルフィド誘電体を使用したフィルムコンデンサは、アクチュエーション駆動装置およびレーダー送信機内のスナバおよびDCリンク回路を支え、フェライト材料は10MHz以下のスイッチングレギュレータにおけるインダクタおよびトランスを可能にします。セラミック材料向けヨーロッパ航空宇宙・防衛向け受動電子部品市場シェアは、オーストリアおよびチェコ共和国で追加能力が稼働するにつれて緩やかに拡大し、2027年までに平均リードタイムが約16週間に短縮される見込みです。

プラットフォーム別:無人航空機が従来機体を上回る成長

無人航空機は、ウクライナ紛争が戦場情報要件を再形成した後、ヨーロッパの防衛省が戦術偵察ドローン、徘徊型弾薬、および回転翼型無人システムの調達を加速させたことを反映して、CAGR 6.88%で拡大する見込みです。各中高度長時間滞空機体には、飛行制御、航法、および安全データリンクサブシステム全体で約5,000個の積層セラミックコンデンサ、1,400個の抵抗器、300個のインダクタが搭載されています。

軍用固定翼機は、Eurofighter TyphoonおよびDassault Rafaleの航空電子機器が大規模な改修段階に入り、1機あたり10,000個以上の受動部品を組み込んでいることから、2025年に28.47%の相当なシェアを維持しました。回転翼機および民間輸送機は安定した需要を提供し、ミサイルおよび精密弾薬のニッチは絶対値では小さいものの、部品が最大15,000Gの打ち上げ加速度と極端な熱衝撃に耐える必要があるためプレミアム価格を要求します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:OEM生産ラインが数量を牽引

OEM生産ラインは2025年に52.18%の収益を獲得し、初期組立時に大部分の受動部品が組み込まれるため最大の販売先であり続けます。Airbus、Leonardo、Dassault、Saabが発注するライン交換可能ユニットは部品番号を20年以上固定することが多く、数量の安定性を保証しますが、厳格なAS9100およびIATF 16949適合を課します。Tornadoなどの老朽化した機体向けの整備・修理・オーバーホール需要は安定していますが、ヨーロッパの予算が新規製造プログラムへとシフトするにつれてそのCAGRは5.1%に抑制されています。

オフセット要件はさらにOEM中心の需要を強化しています。ポーランドのFA-50航空電子機器契約は欧州連合コンテンツ50%を義務付けており、Thalesはアジアのコスト競争力のあるベンダーではなくAVX Czech RepublicおよびWIMA Germanyからコンデンサをデュアルソーシングするよう促されています。MROショップは計画期間が短く、ディストリビュータに依存しており、将来の製品ロードマップへの影響力はほとんどありません。

地域分析

ドイツは2025年のヨーロッパ航空宇宙・防衛向け受動電子部品市場において23.73%という圧倒的なシェアを保持し、Airbus機体最終組立、Hensoldt レーダー生産、MTU Aero Enginesパワーエレクトロニクスに支えられています。年間4億個以上の受動部品がドイツの施設に流入しており、将来戦闘航空システムにおける同国の共同リーダーシップ役割は、国内コンデンサおよび抵抗器サプライヤーを強く優遇する欧州コンテンツ50%条項を課しています。

スペインは、AirbusがセビリアでのA400M生産を2025年の12機から2026年には少なくとも18機に増加させるにつれてCAGR 6.91%で成長すると予測されており、各輸送機は飛行制御およびミッションコンピュータチェーン全体で約10,000個の受動部品を統合しています。このプログラムのサプライチェーン戦略は欧州連合コンテンツ60%を要求しており、地域セラミックコンデンサベンダーの認定を加速させています。

フランスはDassault Rafale組立、Thales航空電子機器、Safranエンジン制御生産を組み合わせ、2025年に約3億2,000万個の受動部品を消費しています。進行中のRafale F4電子戦アップグレードおよびScorpion装甲車両の展開は、電磁パルスに耐えられる堅牢なフィルムコンデンサおよび厚膜抵抗器への需要を持続させています。

イギリスはBAE Systems Typhoon製造およびRolls-Royceエンジン制御ユニットを通じて相当な需要を提供していますが、Brexit起因の通関遅延により2025年のリードタイムに平均8日が加算されました。イタリアのLeonardoヘリコプターラインがこれに続き、ポーランドとスウェーデンが主導するその他のヨーロッパが18%のシェアを占めています。ポーランドの防衛支出はGDP比4.7%に上昇し、欧州産受動部品の国内コンテンツ60%条項を満たすことが求められる戦術ドローンの発注を促進しています。

競合環境

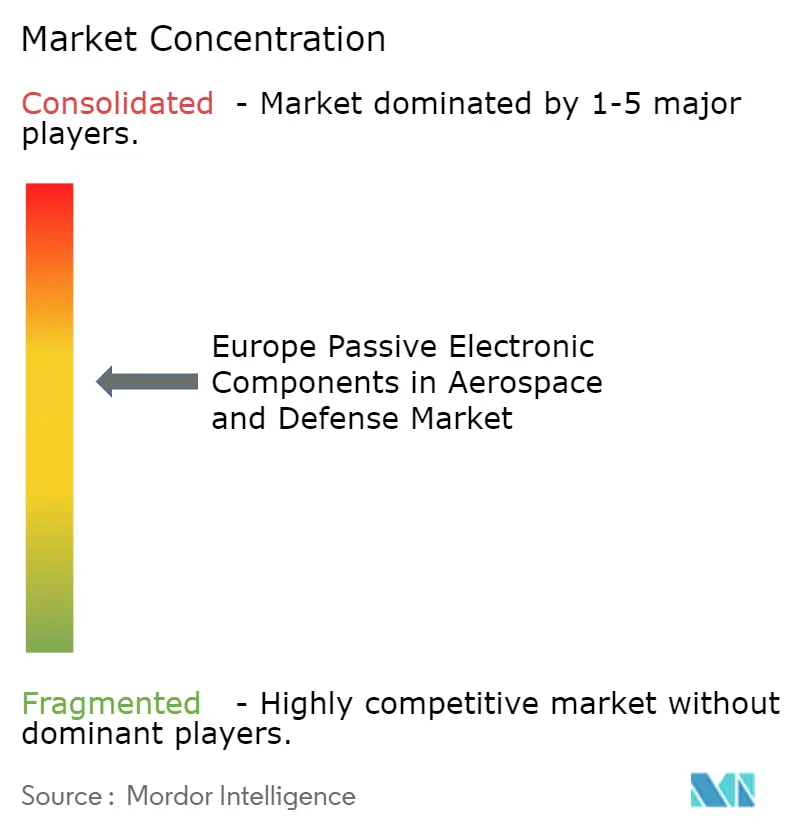

上位5社であるKEMET、TDK、Vishay、Murata、AVXは、2025年のヨーロッパ航空宇宙・防衛向け受動電子部品市場において合計で約48%を保持しており、単一企業が12%を超えるシェアを持つことはありません。Airbus、Leonardo、Thales、BAE Systemsからの数十年にわたる認定承認が新規参入者にとって高い障壁を生み出しており、DO-160GおよびMIL-PRF-55365の試験サイクルは18ヶ月から36ヶ月に及びます。Exxelia、WIMA、TT Electronicsなどのヨーロッパ専門企業は、ローカライズされたエンジニアリングサポート、より迅速なプロトタイピング、および低量・高信頼性バリアントのカスタマイズへの意欲を通じて差別化を図り、宇宙適格タンタルコンデンサやパルス定格フィルムデバイスなどのニッチセグメントで15%から20%を獲得しています。

技術展開は材料革新に焦点を当てています。TDKのCeraLinkコンデンサは、300Vおよび150°Cに定格された無鉛リラクサー強誘電体誘電体を特徴とし、2024年にAirbus A320neo補助動力装置スターターに採用されました。Vishayは2025年にフライバイワイヤ電流センシング向けの0.01%公差バリアントを含む薄膜抵抗器ポートフォリオを拡大し、Murataは10倍高いキャパシタンス密度と1メガラドを超える固有放射線耐性を提供するシリコンコンデンサのプロトタイプを公開しました。

オフセットおよびローカライゼーション義務はヨーロッパ製造拠点を持つサプライヤーを優遇しています。AVXは2025年にチェコ共和国施設を拡張し、Panasonicは価値ベースで国内コンテンツ50%を規定する防衛契約に対応するためパルドゥビツェのタンタルコンデンサラインを取得しました。窒化ガリウム対応RFコンデンサ、多電化航空機インバータ向け高温セラミック配合、および衛星コンステレーション向け耐放射線インダクタにホワイトスペースの機会が存在しており、これらのセグメントでは性能仕様が従来製品の能力を超えており、プレミアム価格設定を正当化します。

ヨーロッパ航空宇宙・防衛向け受動電子部品産業リーダー

KEMET Corporation(Yageoグループ)

Panasonic Corporation

TDK Corporation

Vishay Intertechnology Inc.

AVX Corporation(Kyocera Corporation)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Exxeliaが防衛および打ち上げシステム向けに統合ブリード抵抗器を搭載したCF/CFSシリーズパルスコンデンサを発表しました。

- 2025年4月:欧州委員会がEU原産部品65%を義務付ける1,500億ユーロのSAFE共同兵器調達プログラムを開始しました。

- 2025年3月:ドイツが無制限の防衛支出と5,000億ユーロのインフラ基金を組み合わせた二重投資戦略を発表しました。

- 2025年3月:欧州委員会が共同防衛調達を促進するための1,500億ユーロのローン制度を提案しました。

- 2025年2月:ExxeliaがRFおよび航空宇宙用途向けの高性能銀マイカコンデンサを発売しました。

ヨーロッパ航空宇宙・防衛向け受動電子部品市場レポートのスコープ

ヨーロッパ航空宇宙・防衛向け受動電子部品市場レポートは、タイプ別(コンデンサ、抵抗器、インダクタ、トランス、RFおよびマイクロ波フィルタ、その他)、材料別(セラミック、タンタル、アルミ電解、フィルム、フェライト、カーボンコンポジションおよび厚膜)、プラットフォーム別(民間固定翼機、軍用固定翼機、回転翼機、UAV、ミサイルおよび精密弾薬、宇宙機および衛星)、エンドユーザー別(OEM生産ライン、MRO)、地域別(ドイツ、フランス、イギリス、イタリア、スペイン、その他のヨーロッパ)にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| コンデンサ |

| 抵抗器 |

| インダクタ |

| トランス |

| RFおよびマイクロ波フィルタ |

| その他のタイプ |

| セラミック |

| タンタル |

| アルミ電解 |

| フィルム |

| フェライト |

| カーボンコンポジションおよび厚膜 |

| 民間固定翼機 |

| 軍用固定翼機 |

| 回転翼機 |

| 無人航空機(UAV) |

| ミサイルおよび精密弾薬 |

| 宇宙機および衛星 |

| OEM生産ライン |

| 整備・修理・オーバーホール(MRO) |

| ドイツ |

| フランス |

| イギリス |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| タイプ別 | コンデンサ |

| 抵抗器 | |

| インダクタ | |

| トランス | |

| RFおよびマイクロ波フィルタ | |

| その他のタイプ | |

| 材料別 | セラミック |

| タンタル | |

| アルミ電解 | |

| フィルム | |

| フェライト | |

| カーボンコンポジションおよび厚膜 | |

| プラットフォーム別 | 民間固定翼機 |

| 軍用固定翼機 | |

| 回転翼機 | |

| 無人航空機(UAV) | |

| ミサイルおよび精密弾薬 | |

| 宇宙機および衛星 | |

| エンドユーザー別 | OEM生産ライン |

| 整備・修理・オーバーホール(MRO) | |

| 国別 | ドイツ |

| フランス | |

| イギリス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2031年までのヨーロッパ航空宇宙・防衛向け受動電子部品市場の予測値は?

ヨーロッパ航空宇宙・防衛向け受動電子部品市場規模は2031年までに14億6,000万USDに達し、2026年からCAGR 6.41%で拡大する見込みです。

ヨーロッパ航空宇宙・防衛向け受動電子部品市場を支配する材料セグメントはどれですか?

セラミック基板は2025年に36.91%のシェアを保持し、高温インバータおよびレーダーモジュール向けの窒化ガリウム対応配合に牽引されてCAGR 6.97%で成長しています。

無人航空機が他のプラットフォームよりも速く成長している理由は何ですか?

無人航空機は、ウクライナ紛争を受けてヨーロッパの防衛省が戦術偵察ドローンおよび徘徊型弾薬を調達するにつれてCAGR 6.88%で拡大しています。

オフセットおよびローカライゼーション義務はどのような役割を果たしていますか?

欧州連合コンテンツ40%から60%を要求するオフセット条項は、地域製造拠点を持つサプライヤーを優遇し、認定サイクルを加速させ、適合ベンダーの価格決定力を高めています。

地域市場をリードしている国はどこですか?

ドイツはAirbus、Hensoldt、MTU Aero Enginesに支えられて2025年に23.73%のシェアを保持しましたが、A400M生産増加に伴いスペインがCAGR 6.91%で最速の成長を記録すると予測されています。

サプライチェーンの不安定性は市場にどのような影響を与えますか?

タンタルおよびフェライト供給に対する地政学的規制が2025年に42%の価格急騰を引き起こし、実現可能な場合にはポリマーアルミニウムコンデンサおよび圧粉鉄心インダクタへの再設計を余儀なくさせています。

最終更新日: