透明エレクトロニクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

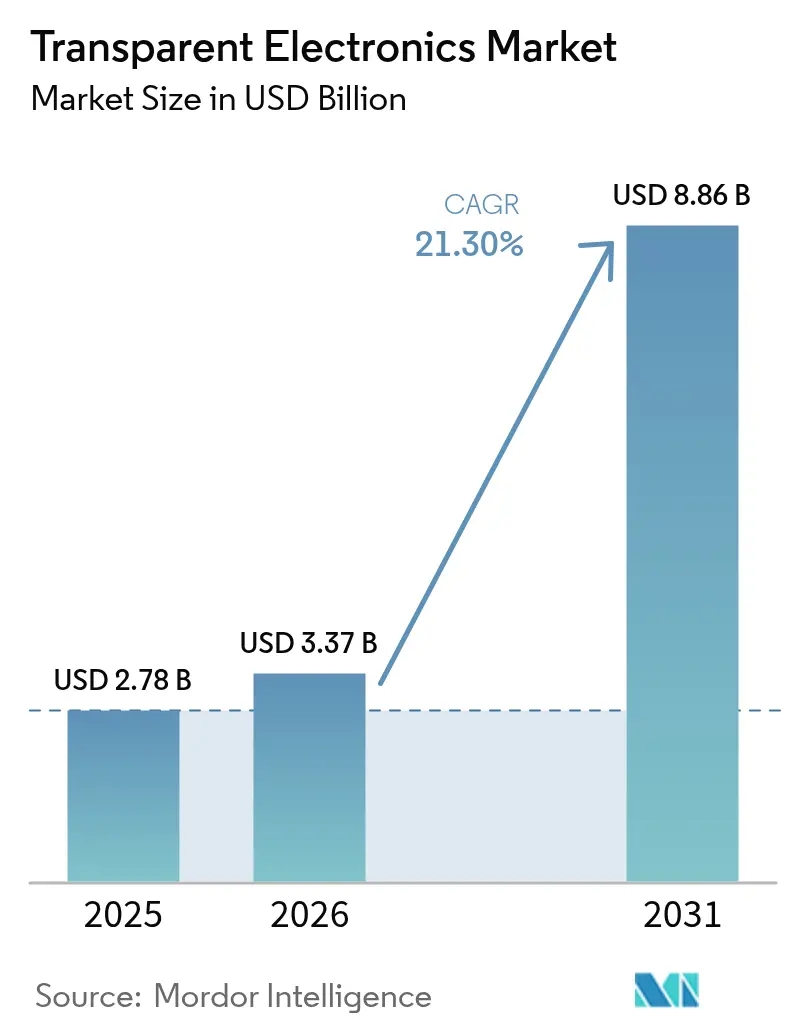

| 市場規模 (2026) | 3.37 十億米ドル |

| 市場規模 (2031) | 8.86 十億米ドル |

| 成長率 (2026 - 2031) | 21.30% CAGR |

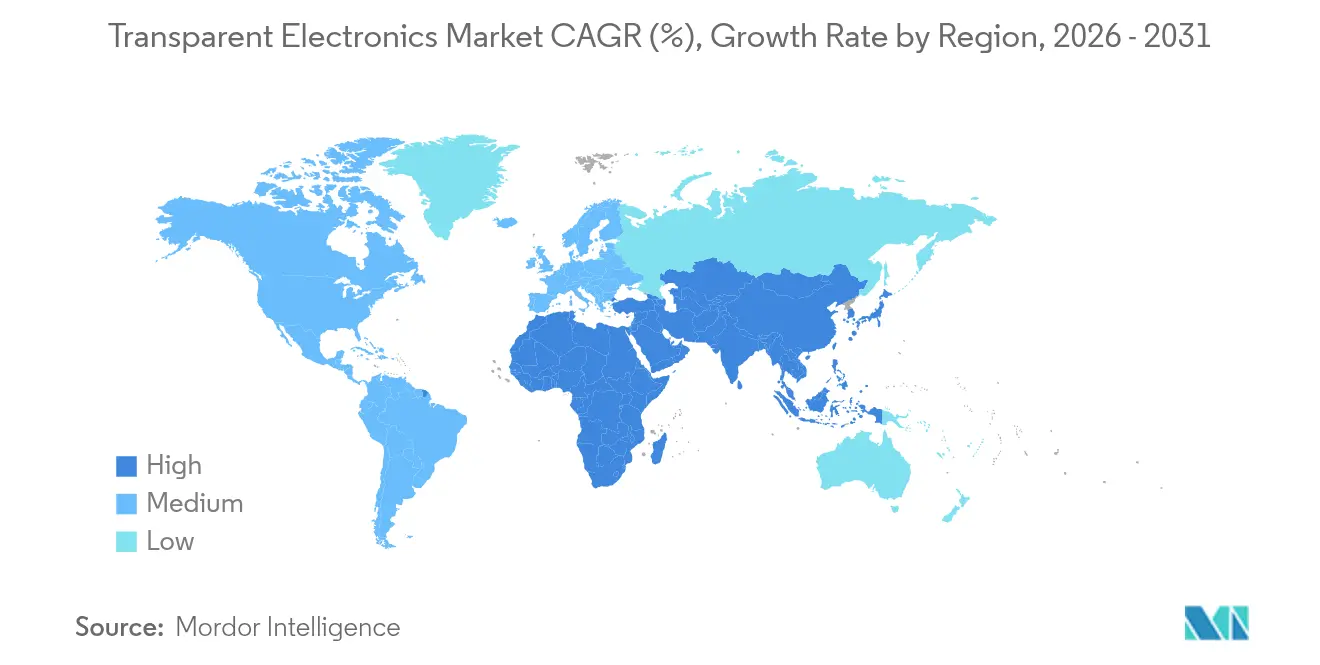

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

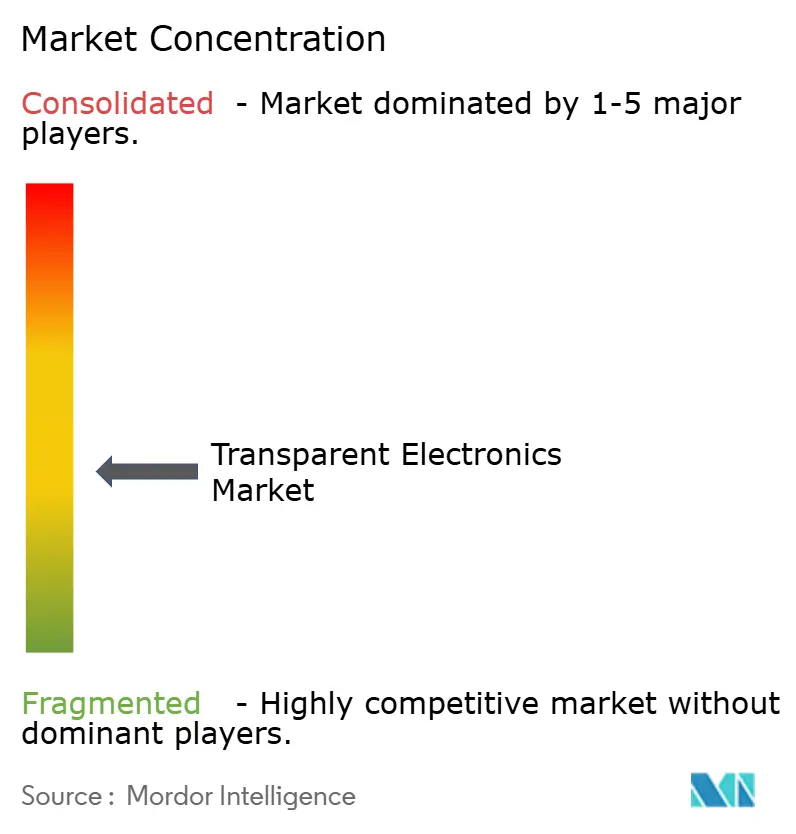

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる透明エレクトロニクス市場分析

透明エレクトロニクス市場規模は2025年に27億8,000万米ドルと評価され、2026年の33億7,000万米ドルから2031年には88億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は21.30%です。光学的透明性と電子機能を融合させた製品革新により、この技術はニッチなディスプレイ用途から、エネルギースマートビルディング、先進的な車両コックピット、没入型リテールといった主流の役割へと移行しています。ネットゼロ建設に向けた規制圧力、輸送の電動化、インタラクティブな商業空間への需要拡大が、透明光起電力、マイクロLED、エレクトロクロミックプラットフォームへの資本流入を加速させています。競争優位性は、パネルサイズだけでなく、フレキシブル材料および高歩留まり成膜プロセスへのアクセスによってますます決定されるようになっています。酸化インジウムスズ(ITO)を超えて多様化し、建物一体型光起電力(BIPV)または自律走行車エレクトロニクスと連携するメーカーは、次の成長の波を取り込む位置にあります。

主要レポートのポイント

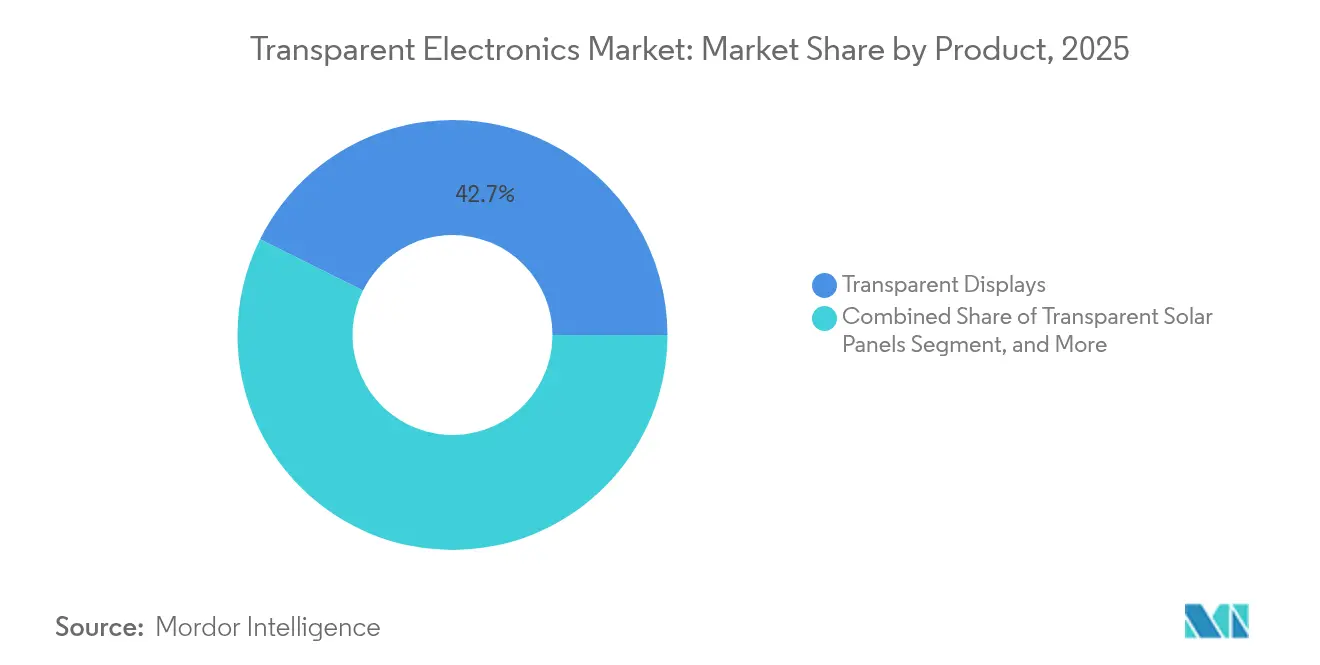

- 製品別では、透明ディスプレイが2025年に42.65%の収益シェアでトップとなり、透明太陽光パネルは2031年にかけて最も高い年平均成長率(CAGR)25.05%を記録すると予測されています。

- 材料別では、酸化インジウムスズが2025年に51.35%のシェアを維持し、銀ナノワイヤーおよびメタルメッシュは2031年にかけて年平均成長率(CAGR)21.90%で拡大しています。

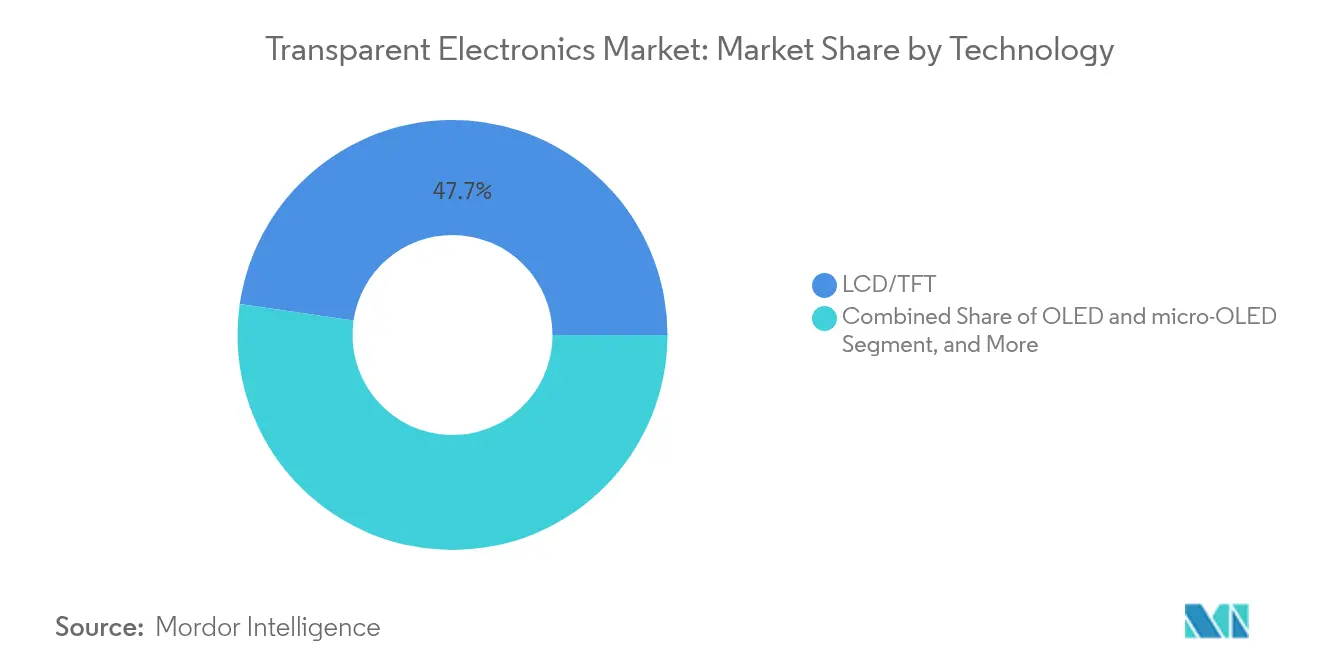

- 技術別では、LCD/TFTが2025年の透明エレクトロニクス市場規模の47.70%を占め、OLEDおよびマイクロOLEDは2031年にかけて年平均成長率(CAGR)22.80%で成長する見通しです。

- エンドユーザーアプリケーション別では、コンシューマーエレクトロニクスが2025年の透明エレクトロニクス市場規模の54.05%を占め、建築・インフラは2031年にかけて年平均成長率(CAGR)25.10%で拡大すると予測されています。

- 地域別では、アジア太平洋が2025年の透明エレクトロニクス市場シェアの42.80%を獲得し、中東・アフリカ地域は2026年から2031年にかけて年平均成長率(CAGR)22.15%で成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

透明エレクトロニクス市場のドライバー影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ネットゼロ建築基準がスマートウィンドウ採用を加速 | +5.3% | 欧州連合;北米への波及 | 中期(2〜4年) |

| 自律走行車およびEVコックピットにおけるヘッドアップディスプレイの急速な普及 | +4.8% | 北米、欧州、中国、日本 | 短期(2年以内) |

| アジアの主要都市におけるAR対応透明リテールサイネージの急増 | +3.7% | アジア太平洋 | 短期(2年以内) |

| 建物一体型光起電力義務化が透明太陽光パネルを促進 | +4.2% | 中国;アジア太平洋全域 | 中期(2〜4年) |

| フレキシブル透明導電体を必要とするウェアラブル医療センサー | +3.1% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ネットゼロ建築基準がスマートウィンドウ統合を推進

2030年までにすべての新築建物にほぼゼロエネルギー性能を義務付ける欧州の法律により、建築家は太陽熱取得を動的に調節するエレクトロクロミックグレージングへの転換を迫られています。ドイツおよびスカンジナビアでのパイロット導入では、冷房エネルギーの削減が20%を超えることが示されており、新しい液体フロー型エレクトロクロミック設計により、季節ごとに室内温度を5°C変化させる能力が加わりました[1]Yifeng Huang、「全年間動的光熱調節のための新規液体フロー型エレクトロクロミックスマートウィンドウ」、Energy and Environmental Science、rsc.org。ビルオートメーションシステムとの統合が標準化されつつあり、パネルメーカーと並んでセンサーおよびコントロールサプライヤーの収益源が開かれています。国家改修プログラムの下での資金調達により中期的な成長見通しが強化されており、スマートウィンドウを含む外皮改修に専用予算が確保されています。

自律走行車が透明ディスプレイ採用を加速

自動車メーカーは、ナビゲーション、ドライバーアシスト、インフォテインメントデータをフロントガラスに直接投影する大型透明ヘッドアップディスプレイ(HUD)を採用しています。最近のマイクロLEDプロトタイプは、85%の透明性を維持しながら1,000ニットの輝度を達成し、変化する日光条件下での従来のグレアの問題を克服しています。この機能は、米国、日本、欧州連合における厳格なドライバー注意散漫防止および安全基準を満たし、2026年リリース予定の中間セグメント電気自動車での設計採用を促しています。短期的な需要は、より大きな視野でシステムステータス情報を表示する必要がある自律走行レベル3機能への移行によって増幅されています。[2] Samsung Electronics、「AI駆動型かつ持続可能なサイネージソリューションがISE 2025でトップアワードを受賞」、news.samsung.com

透明デジタルサイネージによるリテール変革

上海、東京、ソウルのフラッグシップストアでは、物理的な商品の視界を遮ることなく動的コンテンツを重ね合わせる拡張現実リテールウォールが導入されています。このアプローチはウィンドウスペースをインタラクティブな販売チャネルに変換し、特に高級品および自動車ショールームにおける来店客のコンバージョンを高めています。季節的なプロモーションによって促進される急速なパネル交換サイクルが、軽量で交換容易なマイクロLEDガラスモジュールへの繰り返し需要を生み出しています。カテゴリーの成長は、透明サイネージを構造的改修ではなくファサード強化として分類する有利な店舗設備規制の恩恵を受けています。

建物一体型光起電力が透明太陽光イノベーションを拡大

商業用不動産許可を屋上またはファサードの太陽光発電容量に連動させる中国のBIPVクォータが、建築用ガラスの調達を再形成しています。タンデムペロブスカイト有機セルは30%の透明性で12.3%の効率に達しており、採光が重要なカーテンウォール用途での実用化が可能となっています[3]南デンマーク大学、「透明タンデム太陽電池が12.3%の効率を達成」、pv-magazine.com。標準的な複層ガラスユニット(IGU)フォーマット内に光起電力層を積層できるサプライヤーは、地元のファサード施工業者とジョイントベンチャーを形成しており、今後4年間で市場浸透を加速させています。

透明エレクトロニクス市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インジウム価格の変動と供給集中 | −2.8% | グローバル;アジア太平洋で最大の影響 | 短期(2年以内) |

| 大面積透明OLEDパネルの低歩留まりスケーリング | −2.3% | グローバル製造拠点 | 中期(2〜4年) |

| 重金属酸化物膜に関する電子廃棄物規制 | −1.7% | 欧州連合 | 中期(2〜4年) |

| マグネトロンスパッタリングおよびALD装置の高い設備投資(CapEx) | −1.9% | グローバル;新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インジウム供給の脆弱性が生産安定性を脅かす

ITOは依然として主力の透明導電体ですが、精製インジウムの半分以上が単一国から産出されており、パネルメーカーは年間30%を超えるスポット価格の急騰にさらされています。これらの急騰はディスプレイメーカーのマージンを圧迫し、能力拡張の意思決定を遅らせています。材料企業は、90%の透過率で30Ω/sq未満の抵抗を示し、1,000回の曲げサイクルに耐える銀ナノワイヤー代替品で対応しています[4]DuPont、「Activegrid銀ナノワイヤーフィルムがフレキシブル透明エレクトロニクスを前進させる」、dupont.com。ただし、この移行には新しい硬化温度とパターニング化学が必要であり、大量生産向けの認定サイクルが長期化しています。

透明OLEDパネルが30インチの対角線を超えると、粒子汚染および不均一な有機成膜によって歩留まり損失が急激に増大します。プレミアムなインテリアデザイン向け設置では55インチパネルに最大60,000米ドルの価格が付き、大量採用を制限しています。進行中の研究開発は、水分侵入を最小化するハイブリッドレーザー真空封止に焦点を当てていますが、スケーラブルな商業的ソリューションは2027年以前には実現しない見込みです。その間、サプライヤーは市場を小型コンシューマーデバイスと高マージンの建築ショーケースにセグメント化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

透明エレクトロニクス市場セグメント分析

製品別:

透明太陽光パネルがエネルギー統合を変革透明ディスプレイは2025年に42.65%で最大の収益シェアを生み出しましたが、透明太陽光パネルは現地発電を促進する建築基準に後押しされ、2031年にかけて年平均成長率(CAGR)25.05%で成長すると予測されています。スイスのベンチャー企業は、外観の美観を変えることなく標準的なファサードに溶け込む400Wのガラス状BIPVモジュールを発表しました。太陽光パネルの透明エレクトロニクス市場規模は2031年までに22億6,000万米ドルに達すると予測されており、発電体と採光面としての二重の役割を反映しています。製品の多様化は、タッチセンサーやヒーターを支える透明導電性フィルム、および航空宇宙シールド用の堅牢な透明セラミックスにまで及んでいます。動的調光機能を備えたスマートウィンドウユニットは、温暖な気候での回収期間を5年未満に短縮する運用コスト削減に支えられ、商業用不動産での普及が続いています。

透明エレクトロニクス市場は、製品カテゴリー間の相互運用性をますます重視しています。新興のタンデム太陽電池はマイクロLEDバックプレーンと成膜ツールを共有し、多目的製造ラインを可能にしています。車両フロントガラスに埋め込まれた透明センサーは、先進運転支援システムへの乗員および環境データの供給を開始しており、価値がスタンドアロンコンポーネントから統合機能へと移行していることを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

材料タイプ別:

銀ナノワイヤーがITO優位性に挑戦酸化インジウムスズは2025年の透明エレクトロニクス市場シェアの51.35%を占め、LCD/TFTおよびタッチパネルサプライチェーン全体での確固たる地位を示しています。それにもかかわらず、銀ナノワイヤー複合材料およびメタルメッシュがこのリードを侵食すると予想され、2031年にかけて年平均成長率(CAGR)21.90%で成長しています。実験室デバイスでは、90%の透過率で26Ω/sqのシート抵抗が実証されており、120%の歪み下での抵抗ドリフトはわずか10%で、折りたたみ式スマートフォンや電子スキンパッチへの適用が可能です。用途固有の最適化が材料選択を導いています。PEDOT:PSSなどの導電性ポリマーは、低コストのフレキシブルディスプレイ向けに射出成形プラスチック基板をコーティングするようになり、グラフェンはウェアラブルバイオセンサーにおける熱および信号均一性の課題を管理しています。透明セラミックスは過酷環境光学でのニッチ需要を確保しており、カーボンナノチューブハイブリッドは光学的透明性が不可欠な電磁シールド層で台頭しています。

技術別:

OLEDイノベーションがプレミアム用途を牽引LCD/TFTは成熟した製造技術とコスト効率により、2025年に47.70%のシェアでボリュームリーダーの地位を維持しました。しかし、透明エレクトロニクス市場は、高コントラストと薄膜フォームファクターに支えられ、OLEDおよびマイクロOLEDが2031年にかけて年平均成長率(CAGR)22.80%でより速い拡大を見込んでいます。最近のデモンストレーターはOLEDスタック内に指紋および心拍数センシングを統合し、別個のカバーガラスコンポーネントを不要にしています。

量子ドット発光層が色純度を向上させ、透明マイクロLEDタイルは日光が差し込むリテール環境向けに1,000ニットの輝度を提供しています。エレクトロクロミックおよび懸濁粒子デバイス技術は、ディスプレイの主流からは外れているものの、現在では1秒未満の切り替え時間を達成しており、営業時間中にフルサイネージとクリアウィンドウモードを交互に切り替えるダイナミックなストアフロントを可能にしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザーアプリケーション別:

建築が成長の触媒として台頭コンシューマーエレクトロニクスは2025年の収益の54.05%を占めましたが、建設は年平均成長率(CAGR)25.10%で最も急速に成長するユーザーセグメントとなる見込みです。建築用途の透明エレクトロニクス市場規模は、スマートファサードが発電、採光制御、居住者向け情報ディスプレイを組み合わせるにつれ、2031年までに12億4,000万米ドルを超えると予測されています。HVACシステムに連動したエレクトロクロミックグレージングは、温帯地域での年間冷房負荷を20%削減でき、施設管理者の投資回収論拠を強化しています。

自動車サプライヤーはフロントガラスHUDに透明ヒーターを組み込み、全天候性能を確保しています。一方、農業用太陽光発電温室は、作物成長のための光スペクトルと発電のバランスを取る半透明光起電力屋根を採用しています。医療分野では、バイタルサインを目立たずに追跡するパッチにストレッチャブル透明回路が採用されており、日常的な表面に埋め込まれたアンビエントで常時接続の医療診断への移行を示しています。

地域分析

アジア太平洋透明エレクトロニクス市場

アジア太平洋地域は2025年の収益の42.80%を占め、ディスプレイ向け大量生産ファブおよび中国における世界最大のBIPVプログラムを基盤としています。都市の大気質目標を再生可能エネルギー容量と連動させる政府インセンティブが、上海や深圳などのメガシティにおける透明太陽光ファサードの普及を促進しています。日本および韓国の企業はOLED研究をリードし、透過率とピクセル密度において新たなベンチマークを打ち立てるプロトタイプを定期的に発表しています。

北米および欧州透明エレクトロニクス市場

北米は自動運転ソフトウェアにおけるリーダーシップを活かし、透明HUDおよびセンサー搭載ウィンドシールドへの需要拡大を加速させています。建物エネルギー規制は州によって異なりますが、総じて商業用改修におけるエレクトロクロミック採用を後押ししています。欧州の厳格な2030年気候アジェンダは、スマートガラスおよびBIPVを改修資金の中心に位置づけ、ファサード施工業者と素材専門企業との国境を越えたパートナーシップの急増を促しています。

中東・アフリカおよびラテンアメリカ透明エレクトロニクス市場

中東・アフリカ地域は、スマートシティ投資がデジタルサイネージ、適応型シェーディングおよびソーラーガラスをランドマークプロジェクトに統合するなか、2026年から2031年にかけて22.15%のCAGRで成長すると予測されています。サウジアラビアのビジョン2030は、透明ディスプレイウォールとインタラクティブコンテンツを融合させた没入型文化遺産サイトに数十億ドル規模の予算を配分しています。ラテンアメリカは、豊富な太陽放射量が都市部の高層開発における透明PV採用と合致する未開拓のフロンティアを形成していますが、サプライチェーンの障壁と資金調達コストが近期の普及を抑制しています。

バリューチェーン分析

上流の価値創出は、ガラスおよびポリマー基板、透明導電体、蒸着・パターニング用消耗品に重点が置かれています。主要な投入材料には、CorningやSaint-Gobain Sekurit等の供給業者による建築用・自動車用グレードのガラスが含まれ、また透明導電体材料は依然として酸化インジウムスズ(ITO)に大きく依存しており、これによりインジウム価格の変動性や供給の集中リスクにチェーン全体が晒されています。インジウムフリーまたはインジウム使用量削減型スタックへの移行は、代替TCO開発(例:AZO)や、銀ナノワイヤ・ハイブリッドフィルムの商業化に表れており、例えばCHASMは2025年1月にAgeNT透明導電フィルム技術をMativにライセンス供与し、加熱ガラスソリューション向けに提供しています。

中流の製造は、高い設備投資を要する薄膜プロセス(マグネトロンスパッタリング、ALD、OLED蒸着)によって推進されており、その後にラミネーション、封止、そして透明ディスプレイ、スマートグレージング、フロントガラスシステムなどの完成モジュールへの統合が続きます。ボトルネックは、大型フォーマットの透明OLEDにおける歩留まり低下、汚染管理、そして自動車・医療用途向けの長期にわたるOEM認証サイクルに集中しています。下流では、システムインテグレーターや設置業者が透明エレクトロニクスをビルオートメーション、小売コンテンツプラットフォーム、車両コックピットエレクトロニクスと接続しており、これにより分野横断的なパートナーシップの重要性が高まっています。この例として、2024年12月にEastman、Ceres Holographics、Covestroが自動車HUD向けホログラフィック透明ディスプレイソリューションの商業生産を推進するために締結したMOUや、2026年2月にホログラフィックウインドシールドディスプレイの量産加速を目指して結成されたQuadAlliance(ZEISS、tesa、Saint-Gobain Sekurit、Hyundai Mobis)が挙げられ、これらは光学設計、接合/接着剤、グレージング、Tier-1車両統合にまたがっています。

競争環境

市場構造は中程度に集中しており、Samsung Display、LG Display、BOE Technologyが率いる上位5社のディスプレイパネルメーカーが透明OLEDおよびマイクロLED生産能力の大部分を占めています。材料のリーダーシップは、ガラス基板においてCorning、AGC、NSG Groupが担い、DuPontとCambriosが銀ナノワイヤー導電性インクを牽引しています。エコシステムの協業が重要であり、NanolumensとAUO Display Plusは2025年に高トラフィックのリテールおよびミュージアム会場をターゲットとした64インチ透明マイクロLEDウォールを共同発表しました。スタートアップはホワイトスペースの機会に注力しています。Ubiquitous Energyは視覚的に透明な光起電力コーティングを追求し、Brite Solarは光合成有効放射を管理する温室グレージングをターゲットとしています。知的財産をめぐる争いがその重要性を示しており、2025年には米国でAMOLEDエミッタースタックに関する特許訴訟が発生し、後発参入者に対する参入障壁の上昇を示しています。真空成膜ラインの資本集約度は依然として高く、新規参入者はフルパネル製造よりもアセットライトなライセンスやコンポーネントニッチへと誘導されています。

透明エレクトロニクス産業リーダー

ClearLED Ltd

Corning Incorporated

Samsung Display Co., Ltd

LG Display Co., Ltd.

Brite Solar Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた透明エレクトロニクス市場企業

- BOE Technology Group Co., Ltd.

- LG Display Co., Ltd.

- Samsung Display Co., Ltd.

- Corning Incorporated

- AGC Inc.

- NSG Group (Pilkington)

- Saint-Gobain SA

- Ubiquitous Energy Inc.

- Brite Solar Inc.

- ClearLED Ltd.

- Panasonic Holdings Corp.

- Cambrios Technology Corp.

- Surmet Corporation

- 3M Company

- DuPont de Nemours Inc.

- PPG Industries Inc.

- Guardian Industries Holdings

- Shenzhen Nexnovo Technology Co., Ltd.

- Shenzhen AuroLED Technology Co., Ltd.

- Street Communication Inc.

- Apple Inc. (Transparent AR Glass R&D)

- JX Nippon Mining and Metals Corp.

- Heraeus Holding GmbH

- American Elements Corp.

市場機会と将来展望

重要な空白領域は、大面積・高均一性の要件を満たしつつ産業用ツールチェーンに適合する、インジウム使用量削減型およびインジウムフリーの透明電極のスケールアップです。空間ALDによって作製されたアルミニウムドープ酸化亜鉛(AZO)に関する学術的および商業化前段階の成果、たとえば大型基板上での高透過率における低いシート抵抗などは、実験室限定のプロセスではなく、製造可能で高スループットな蒸着に合致するアプローチを示唆しています。この機会は、エコシステム内で既に顕在化している制約要因、すなわちインジウム供給の脆弱性やスパッタリング/ALD装置の設備投資負担によって後押しされており、これらは共に、材料リスクを低減しライン歩留まりを改善する電極スタックおよびプロセスフローの価値を高めています。

需要側の牽引力は、ショーケース的な導入事例を超えて、モビリティ、小売、建築分野における再現可能な展開モデルへと広がりつつあり、これによりパネル単体としてではなく、統合システム(ディスプレイに光学系、接合、制御ソフトウェアを組み合わせたもの)として透明エレクトロニクスをパッケージ化する供給業者にとっての余地が生まれています。自動車のフロントガラスディスプレイのロードマップもエコシステムの連携を後押ししており、2026年2月に結成されホログラフィックウインドシールドディスプレイの工業化を目指すQuadAlliance、および自動車HUD対応ソリューションを目標とした2024年12月のEastman・Ceres Holographics・Covestroの協業がその証左です。生産能力と技術力の面では、次世代OLEDへの投資が先進的なフォームファクターを支える基盤インフラとして機能する可能性があります。LG Displayは2026年4月に、坡州(パジュ)における第6世代OLEDライン拡張向けに1兆1,000億ウォンの投資を発表し、採用プログラムがエンドユーザー全体で成熟するにつれ、より高い透明性や新しいインターフェースコンセプトに適応可能なディスプレイ工程のアップグレードへ資本を継続的に配分していく姿勢を示しています。

透明エレクトロニクス市場における最近の業界動向

- 2026年6月:CorningおよびAUOは、SID Displayweek 2026において、Corning社の融着成形ガラス基板を使用した両面式17.3インチ透明マイクロLEDディスプレイを実演しました。このプロトタイプは、ガラスとバックプレーンの選定を一体的に設計することで光学的透明度と堅牢性を向上できることを示し、プレミアム小売およびモビリティ向けインターフェースにおける透明マイクロLEDの商業化を後押ししています。

- 2025年10月:LG Displayは、透明OLEDの光透過率を45%超に高めたと発表しました。透明性の向上は、小売、輸送、建築統合における窓状用途への適合性を高め、競合する透明OLEDおよびマイクロLEDソリューションの性能基準を引き上げるものです。

- 2024年12月:LG Electronicsは、透明かつ真の無線接続対応4K OLEDテレビである77インチ「LG SIGNATURE OLED T」の世界商業展開を発表しました。商業規模の消費者向け製品は、透明OLEDモジュールおよびエレクトロニクス統合のサプライチェーンを検証する助けとなり、同様の透明性・切替コンセプトを用いるサイネージやショールーム展開への波及効果も期待されます。

透明エレクトロニクス市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、市場を、高い光学的透明性を維持しながら電子機能を果たす透明電子部品および完成品からの収益であって、主要地域全体のエンドユーザーに販売されるものと定義しています。

対象範囲の除外事項:再生品、および販売後に追加として適用されるほとんどのアフターマーケット向け改修フィルムやコーティングは除外します。

セグメンテーション概要

- 製品別

- 透明ディスプレイ

- 透明太陽光パネル

- スマートウィンドウ・スマートガラス

- 透明導電性フィルム

- 透明セラミックスおよびアルミニウム

- 透明センサーおよびその他

- 材料タイプ別

- 酸化インジウムスズ(ITO)

- 代替TCO(AZO、FTO)

- 銀ナノワイヤーおよびメタルメッシュ

- 炭素系ナノ材料(グラフェン、カーボンナノチューブ)

- 導電性ポリマー(PEDOT:PSS)

- 技術別

- LCD/TFT

- OLEDおよびマイクロOLED

- 量子ドットおよびマイクロLED

- 薄膜光起電力(CIGS、ペロブスカイト)

- エレクトロクロミックおよびSPD

- エンドユーザーアプリケーション別

- コンシューマーエレクトロニクス

- 自動車・輸送

- 建築・インフラ

- エネルギー・ユーティリティ(BIPV、農業用太陽光発電)

- 航空宇宙・防衛

- 医療・ウェアラブル

- リテール・デジタルサイネージ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド)

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- 湾岸協力会議加盟国

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、透明エレクトロニクスが現在実際にどこで使用・生産されているかについての共通の事実基盤を構築することから始まりました。技術の成熟度や普及の兆候を理解するために、米国エネルギー省の公開資料、国際エネルギー機関(IEA)のデータセット(太陽光関連の文脈として)、USITCおよびUN Comtradeの貿易統計、IEEEその他の査読付き学術誌、WIPOの特許データベースなどの公開情報源を活用しました。

また、製品の定義や一般的な価格帯を特定するため、各社の年次報告書、投資家向けプレゼンテーション、製品データシート、プレスリリースを確認し、貿易コードが利用可能な場合には、出荷単位の輸出入データベースを用いて輸出入構成を照合しました。これらの情報源は、数量、価格動向、地域別需要配分について現実的な前提を設定する助けとなり、モデルを公開記録で確認できる内容と整合させるために活用されました。ここに挙げた情報源は例示であり、データ収集、検証、確認のために他にも多数の資料が使用されています。

一次インタビューおよび調査

一次的な議論は、実際の調達において何が透明エレクトロニクスとして認められるか、また購入者が部品レベルで支払うのか、統合デバイス価格として支払うのかを検証するために用いられました。APAC、EMEA、南北アメリカにわたる部品供給業者、デバイスメーカー、システムインテグレーター、下流採用企業など幅広い関係者と対話を行い、用途によって回答に大きなばらつきが見られた場合には前提を再確認しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:36% | 経営幹部(CXO):14% | APAC:45% |

| 中堅層:44% | 機能部門/事業部門責任者:35% | EMEA:34% |

| 小規模プレーヤー:20% | マネージャー:51% | 南北アメリカ:21% |

市場規模算定・予測

規模算定は、既知の需要プールを用途別に再構築し、透明フォームファクターに適した採用率と平均販売価格を用いて収益に変換するトップダウン構造を用いて構築されました。実務上、当社チームは、出荷された透明ディスプレイ面積、スマートウインドウグレージングの設置件数、透明導電フィルムの使用強度、透過型太陽光発電(PV)の展開活動、利用可能な材料選択に影響する典型的な光透過率性能要件などの指標をマッピングしました。

合計値を現実的に保つため、算出結果は、主要材料に関する供給業者の集計、視認性の高い用途における抽出サンプルのASP×数量チェック、パイロットから量産受注へ移行するプロジェクトの割合に関するチャネルからのフィードバックなど、選択的なボトムアップ的検証によって裏付けられました。ボトムアップの視認性が不完全な部分については、インタビューでの意見を基盤とした保守的な普及率帯を用いて対応し、その後、貿易動向および特許動向と照合しました。

予測に関しては、コストが下落し、ディスプレイやスマートグレージング分野で新製品発表が起きた場合に採用が急速に進み得るため、シナリオ分析を用いました。主要変数は、公表されている生産能力拡張の兆候、建築・自動車生産の見通し、ASP下落と歩留まり改善に関する専門家の意見を用いて予測されました。最終的な軌道は、商業化の実務的なペースに合致するよう見直されました。

データ検証および更新サイクル

検証は、モデルを独立した指標と比較する複数回の検証パスを通じて実施され、その後、異常な価格設定、非現実的な普及率の急上昇、既知の製造拠点と一致しない地域別配分がないかを確認しました。不一致が見つかった場合には前提を見直し、必要に応じて業界関係者に再度連絡を取り、その変化が実際のものかデータ上のタイミングの問題に過ぎないのかを確認しました。

最終承認の前に、定義、計算、換算が全期間を通じて一貫していることを確認するため、別のアナリストによるレビューが行われます。レポートは毎年更新され、大規模な生産能力の追加、スマートビルディング展開に影響する政策変更、ディスプレイ技術ロードマップにおける顕著な変化など、重要な事象が発生した場合には中間更新が行われます。納品直前には、クライアントが最新の見解を受け取れるよう、最終レビューが実施されます。

Mordor Intelligenceの透明エレクトロニクス市場規模算定と他の公表推計との比較

透明エレクトロニクスの公表市場規模がしばしば異なるのは、このカテゴリーがディスプレイ、グレージング、エネルギーにまたがっており、各発行元が対象範囲の境界線を異なる形で引いているためです。差異はまた、価格水準の選択、部品ベースか完成品ベースか、為替レートのタイミング、そしてパイロットプロジェクトを量産需要と同様に計上するかどうかからも生じます。

この表は、主に対象範囲と価格の扱いから生じ、次いで使用される予測期間から生じる明確な幅を示しています。Mordor Intelligenceのモデルでは、高い光透過率の閾値を満たす、新規に製造された透明電子部品および完成品のみが計上されています。再生品、およびほとんどのアフターマーケット向け改修フィルムは市場収益として扱われておらず、これは追加コーティングやより広範なスマートガラス支出を含む推計と比べて合計値に差異をもたらす可能性があります。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.37 B (2026) | |

| 業界発行元A | USD 2.60 B (2026) | 透明ディスプレイと窓を中心とした、より狭い製品群を使用しており、価格設定は工場出荷価格に近く、地域間でのチャネルマークアップの正規化が一貫して行われていません。 |

| 業界発行元B | USD 2.14 B (2025) | 基準年がより早く、より広範な用途リストを適用していますが、透過率の閾値やパイロット展開の除外方法についての明確性が限られており、これが初期年の計上収益を抑制する可能性があります。 |

全体として、この乖離パターンは、何が含まれるか、価格がどのように定義されているか、そして初期段階の需要がどのように扱われているかによって最もよく説明されます。対象範囲が明確な製品ルールに結びつき、価格ロジックが地域間で一貫して保たれている場合、市場が急速に変化している場合であっても、更新時に最終的な数値をより容易に追跡・再現できるようになります。

レポートで回答される主要な質問

透明エレクトロニクス市場の現在の価値はいくらですか?

透明エレクトロニクス市場規模は2026年に33億7,000万米ドルに達し、2031年までに88億6,000万米ドルに達すると予測されています。

最も急速に拡大しているセグメントはどれですか?

透明太陽光パネルは、建物一体型光起電力が政策支援を得るにつれ、2026年から2031年にかけて年平均成長率(CAGR)25.05%で成長すると予測されています。

なぜアジア太平洋が圧倒的な地位を占めているのですか?

同地域は最大のディスプレイ製造クラスターを擁し、中国における積極的なBIPV義務化と透明デジタルサイネージの急速なリテール採用により、2025年に42.80%の収益シェアを獲得しています。

材料不足にはどのように対処されていますか?

メーカーは酸化インジウムスズを超えて多様化し、同等の透明性をより高い柔軟性で提供する銀ナノワイヤーおよびメタルメッシュ導電体を採用しています。

スマートウィンドウはエネルギー効率においてどのような役割を果たしていますか?

ビル管理システムと統合されたエレクトロクロミックグレージングは冷房エネルギー使用量を約20%削減でき、欧州連合のネットゼロ建設指令を支援しています。

透明エレクトロニクスはディスプレイに限定されていますか?

いいえ。用途は現在、太陽光発電カーテンウォール、フロントガラスヒーター、ストレッチャブル医療センサー、温室屋根にまで及んでおり、多機能表面への移行を反映しています。

最終更新日: