インドITハードウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 21.17 十億米ドル |

| 市場規模 (2026) | 22.61 十億米ドル |

| 市場規模 (2031) | 31.39 十億米ドル |

| 成長率 (2026 - 2031) | 6.78% CAGR |

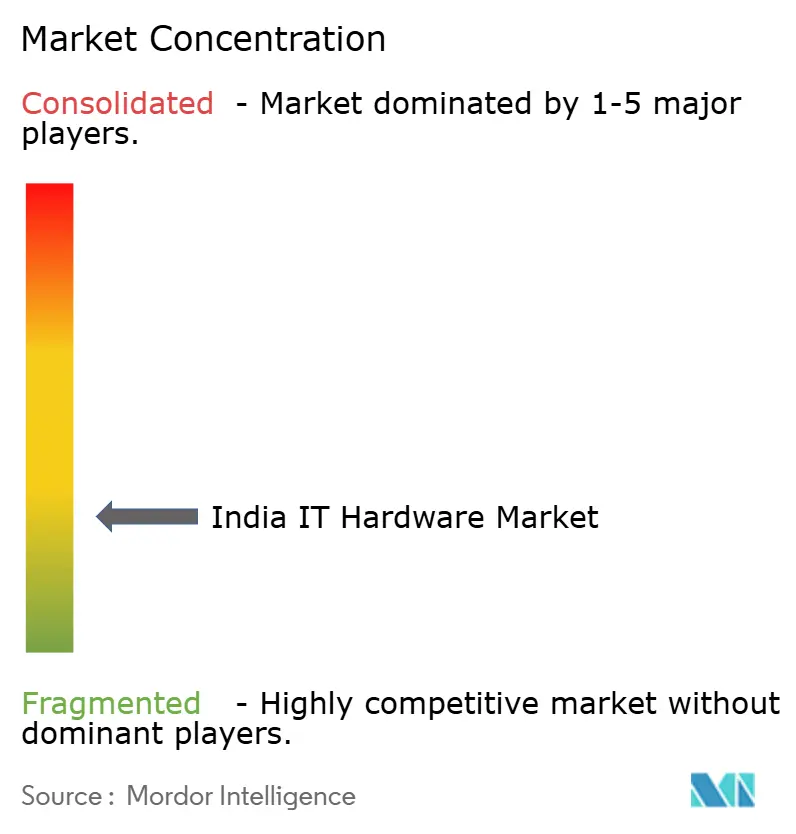

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるインドイTハードウェア市場分析

2026年のインドITハードウェア市場規模は222億6,100万USDと推定され、2025年の211億7,000万USDから成長し、2031年には313億9,000万USDに達する見通しで、2026年〜2031年にかけてCAGR 6.78%で成長します。この成長軌道は、エンタープライズのデジタル化の進展、ハイブリッドワーク需要の持続、および生産をインド国内に集約させる政策主導型インセンティブを反映しています。生産連動型インセンティブ(PLI)2.0プログラムによる政府支援はすでに1兆6,100億インドルピー(193億USD)を超える投資を呼び込み、140兆インドルピー(1,680億USD)相当のエレクトロニクス生産を実現しています。[1]インド半導体ミッション、「セミコンインディア2025」、ism.gov.in Foxconnだけでも国内従業員数を8万人超へと倍増以上に拡大し、2024〜25年度にはインドでの売上高が200億USDを超え、契約製造業者がグローバルサプライチェーンをインドにシフトしている実態を示しています。四大都市圏外でのエッジデータセンター建設、企業によるAI最適化インフラ発注、および2025年から始まるノートパソコン輸入の年間5%削減義務化が、サーバー、ストレージ、PCの国内需要をさらに加速させています。タタエレクトロニクスとパワーチップ半導体製造コーポレーションおよびハイマックステクノロジーズとの提携など、国内アライアンスが現在60〜65%の輸入依存度にあるディスプレイ部品調達の分散化を進め、サプライチェーンの強靭性が戦略的差別化要因として台頭しています。

主要レポートのポイント

- 製品タイプ別では、PCおよびワークステーションが42.08%のシェアを維持する一方、エンタープライズストレージは2031年にかけてCAGR 8.08%の最高成長率を記録しました。

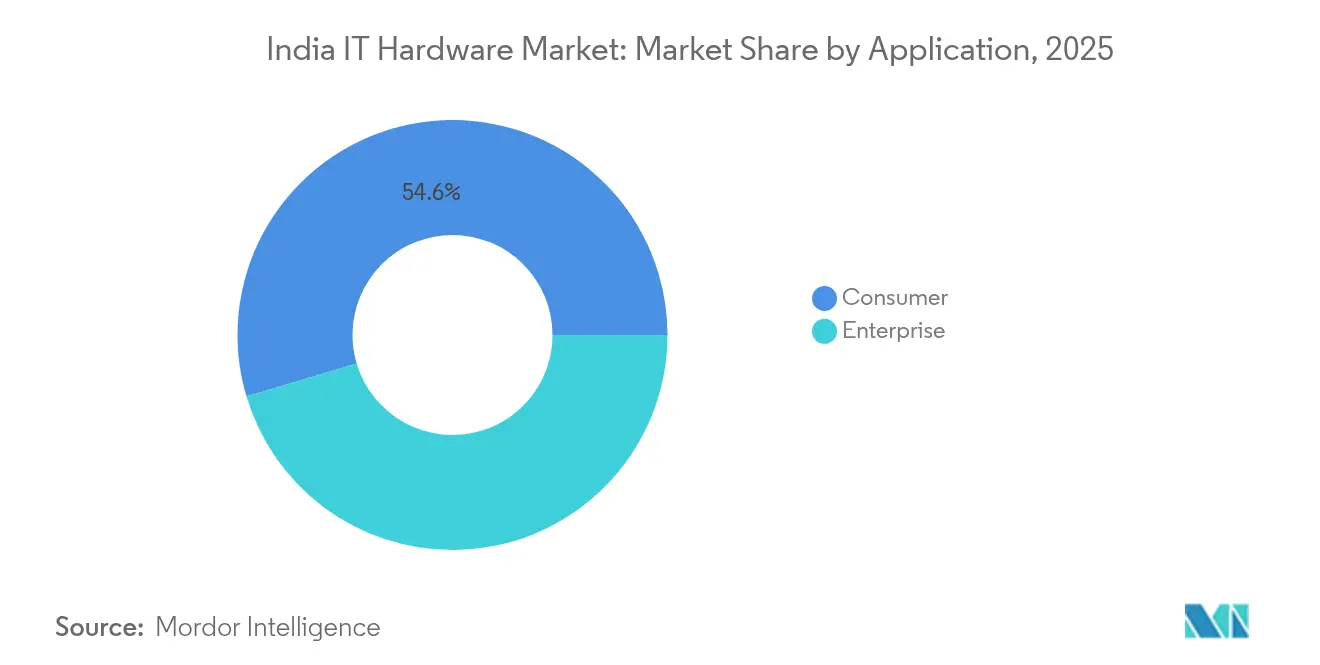

- 用途別では、消費者セグメントが2025年のインドITハードウェア市場規模において54.62%の売上シェアを保持する一方、エンタープライズセグメントは2031年にかけてCAGR 7.65%の最速拡大を記録しました。

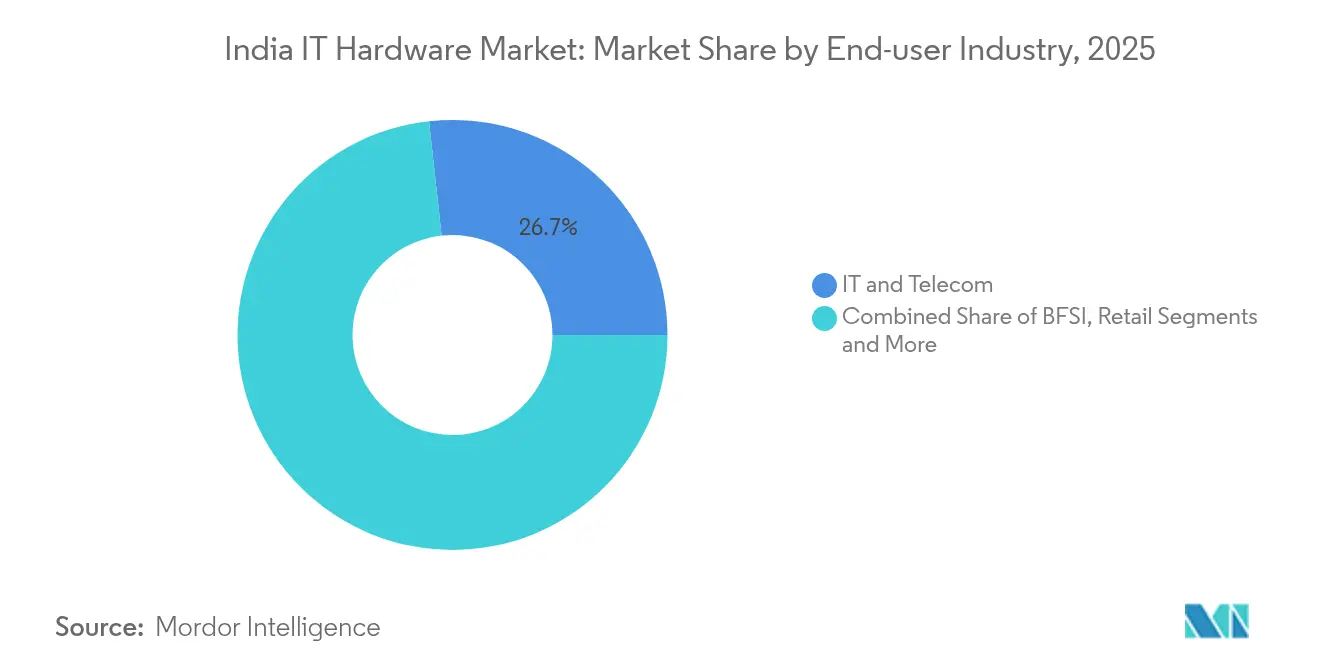

- エンドユーザー産業別では、ITおよびテレコムが2025年のインドITハードウェア市場規模において26.74%のシェアを保持する一方、小売が2031年にかけてCAGR 7.12%の最高成長率を記録しました。

- 地域別では、南インドが2025年のインドITハードウェア市場シェアにおいて42.70%でリードし、東インドが2031年にかけてCAGR 8.25%を達成しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドITハードウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドワーク政策下でのノートパソコン需要の急成長 | + 1.1% | 全国的、大都市圏および主要第一都市への集中 | 短期(2年以内) |

| AIワークロードにおける高性能コンピューティング需要の高まり | +1.3% | 全国的、バンガロール・ハイデラバード・チェンナイでの早期獲得 | 中期(2〜4年) |

| デジタルインディアおよびNICプロジェクトを通じた公共部門デジタル化の推進 | +0.9% | 全国的、農村部および半都市部への重点 | 長期(4年以上) |

| 地域向けPC・サーバー製造に対するメイク・イン・インディアインセンティブ(PLI 2.0) | +1.0% | 南インド・西インド、北インドへの波及 | 中期(2〜4年) |

| 第2層都市でのエッジデータセンターサーバー需要の増大 | +0.6% | 全地域の第2層都市 | 中期(2〜4年) |

| 企業のESG義務化によるエネルギー効率の高いハードウェアの選好 | +0.4% | 全国的、大企業での早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIワークロードにおける高性能コンピューティング需要の高まり

エンタープライズのAIプロジェクトは従来型アプリケーションの3〜5倍のコンピューティング容量を必要とし、企業は中級ラック向けにもアクセラレータ、高度なメモリ、液冷システムを指定するようになっています。Dell Technologiesは2025年度のAIサーバー売上高を150億USD(前年度比100億USDから増加)と見込んでいます。[2]ジョセフ・コバー、「NetApp AIイノベーションをリード」、crn.com OlaとLenovoのパートナーシップによる7,000億パラメータモデル「クルトリム3」の構築には、インド最大のスーパーコンピュータと当初2,000億インドルピー(2億4,000万USD)のハードウェア投資が必要です。このようなフラッグシップ展開は調達基準を設定し、第2層エンタープライズへと波及して、インドITハードウェア市場の平均販売価格を押し上げ、ベンダーのロードマップを専用AIノードへとシフトさせています。

地域向けPC・サーバー製造に対するメイク・イン・インディアインセンティブ(PLI 2.0)

PLIの枠組みは、国内で製造されたPCおよびサーバーの純増売上高に対して4〜6%の追加インセンティブを提供し、グローバルOEMが高付加価値アセンブリラインを移転するよう促しています。Dixon Technologiesはタミル・ナードゥ州に1億1,500万USDを投資してHPノートブックを製造しており、生産目標は年間200万台のノートパソコンです。LenovoはすべてのPC生産の100%国内化を目標とし、国内でAIサーバーを組み立てる計画で、外貨準備を逼迫させていた101億USDのノートパソコン輸入額の削減を図っています。早期の現地化は周辺部品エコシステムの育成にもつながります。Foxconnはタミル・ナードゥ州でのディスプレイモジュール組立に10億USDを投じ、東アジアからの輸入依存度を低減させています。

デジタルインディアおよびNICプロジェクトを通じた公共部門デジタル化の推進

政府の調達基準は、最低入札価格よりも総保有コスト、地域付加価値、長期的なサービスの信頼性を重視するようになっています。4つのハイパースケールデータセンターを構築するための1兆5,000億インドルピー(18億USD)のTCS-BSNLプログラムは、国内製造の実績を持つベンダーへとサーバー、ストレージ、ネットワーキングの調達量が移行していることを示しています。ジェネレーティブAIおよびエージェンティックAIに注力するIBMの新ラクナウ研究所は地域のスキルを深め、統合AIスタックをバンドルするハードウェアサプライヤーを引き付けています。これらのプロジェクトは州政府機関や公共部門企業の更新サイクルを加速させ、インドの電力・気候条件に対応した堅牢なデバイスやエッジサーバーへの需要を持続させています。

第2層都市でのエッジデータセンターサーバー需要の増大

インドの設置済みデータセンター容量は2024年の950MWから2026年には1,800MWへと増加する見込みで、新規ラックの30%が第2層都市に設置されます。CtrlSはビハール州および隣接州向けの低遅延ワークロードに対応したパトナエッジ施設に4,000億インドルピー(4,800万USD)を投じており、近接コンピューティングが大都市圏クラスターを超えて拡大していることを示しています。OEMは無人サイト向けにコンパクトで防塵性のあるシャーシと高度なテレメトリで対応しており、KVMレスマネジメントモジュールやバッテリーレスUPSハードウェアに新たな製品隣接領域を開拓しています。この転換は、遅延と帯域幅によって制約されていた企業を取り込むことでインドITハードウェア市場のアドレッサブルベースを拡大しています。

制約の影響分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子廃棄物コンプライアンスコストの上昇 | -0.6% | 全国的、製造拠点での影響が大きい | 短期(2年以内) |

| 半導体サプライチェーンの不安定性 | -0.9% | 全国的、組立工程への重大な影響 | 中期(2〜4年) |

| 周辺機器における並行輸入品の持続 | -0.4% | 全国的、都市部市場への集中 | 短期(2年以内) |

| 公共部門入札における企業の更新サイクルの遅延 | -0.5% | 全国的、政府および公共部門企業セグメントへの重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体サプライチェーンの不安定性

インドはいまだ半導体の65〜70%を輸入に依存しており、2024〜25年にかけて15〜20%上昇したDRAMおよびNAND価格の変動リスクにメーカーがさらされています。[3]アンキタ・ガルグ、「2025年までにインド初の国産半導体チップ」、indiatoday.in タタ-PSMCのグジャラート工場が2025年後半に稼働するまで国内での商業ウェハー出荷は始まらないため、OEMはより多くの安全在庫を保有し、部品調達における通貨リスクをヘッジせざるを得ない状況です。高性能GPUは最もタイトなノードであり続け、リードタイムが52〜60週に延び、AIサーバーの展開を停滞させています。このボトルネックは運転資本需要を膨らませ、利益率プロファイルを悪化させ、インドITハードウェア市場の予測CAGRを90ベーシスポイント押し下げています。

電子廃棄物コンプライアンスコストの上昇

正規リサイクル業者が処理できるのは、インドの年間380〜410万MTに及ぶ電子廃棄物の16〜43%に過ぎず、規制当局は消費者向けエレクトロニクスに対して1kgあたり22インドルピー、スマートフォンに対して1kgあたり34インドルピーへと拡大生産者責任(EPR)賦課金を引き上げています。コンプライアンスはユニット生産コストに2〜8%を上乗せし、低マージンの消費者向けハードウェアラインを運営する契約組立業者には特に痛手となっています。OEMはコレクションセンターに資金を拠出するか、第2層都市では処理能力が依然として限られたリサイクル業者と提携しなければならず、物流の複雑さを高め、PLIインセンティブ収益の一部を相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンタープライズストレージがAIインフラブームを牽引

エンタープライズストレージはAI最適化アレイおよびNVMeオーバーファブリックアーキテクチャの展開に伴い、2031年にかけてCAGR 8.08%の最高成長率を記録しました。NetAppのハイブリッドクラウド売上高は2024年度に56億6,000万USDに達し、そのAIPodリファレンスデザインは国内データセンターアップグレードの設計指針となっています。サーバーはエッジ展開と公共部門需要に支えられてCAGR 7.18%で続きました。PCおよびワークステーションはハイブリッドワーク更新需要に支えられてCAGR 6.94%を維持しました。エンタープライズストレージのインドITハードウェア市場規模は重要なシェアを占め、PCはインドITハードウェア市場シェアの42.08%を維持しました。プリンターおよびコピー機はデジタル文書ワークフローとクラウドフォーム導入を反映して最下位となりました。ベンダーはノートブックにAI推論アクセラレータを統合して平均販売単価を保護しており、クライアントとサーバーの設計思想の融合を示しています。

この進化はバリューチェーンも再編しました。PCIe 5.0コントローラーおよびCXL対応DIMMに注力する部品サプライヤーは、ハイパースケーラーが決定論的レイテンシを要求する中で長期受注を確保しました。ネットワーキングハードウェアはソフトウェア定義オーバーレイへとシフトし、従来のシャーシスイッチ収益を侵食しながらもブランチエッジ向けセキュアSD-WANアプライアンスの機会を開拓しました。このシフトにより、消費が設備投資型購入からハイブリッドなデバイスプラスサブスクリプションバンドルへと移行し、インドITハードウェア市場は拡大しました。

注記: 各セグメントのシェアはレポート購入後に入手可能

用途別:消費者優位とエンタープライズの加速

消費者向け用途が54.62%のシェアを占め、ハイブリッドワークモデルとデジタル教育推進に後押しされたインドのテクノロジー急速普及を示しています。この消費者セグメントのリードは、6億人以上のスマートフォンユーザーを擁するインドの若い人口動態に支えられており、ノートパソコン、タブレット、周辺機器といった関連ハードウェアへの旺盛な需要を生み出しています。PLIスキームのインセンティブによりデバイスコストが低下し、現地調達可能性が急増しています。特に、HPはMicrosoftコパイロットを統合した競争力のある価格のAI強化ノートパソコンを99,999インドルピー(1,200USD)から展開しています。一方、エンタープライズ向け用途は急速な上昇軌道を描いており、企業のデジタル化シフトとAIインフラへの多額の投資に後押しされて、2031年にかけてCAGR 7.65%で成長すると予測されています。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:小売業の変革がハードウェア導入を牽引

小売はオムニチャネル転換によりチェーンがIoT対応棚、AIセルフレジキオスク、リアルタイム在庫サーバーを導入することを余儀なくされ、CAGR 7.12%でリードしました。中規模小売業者の約80%が2025年にAIベースの分析拡張を計画しており、GPU対応エッジアプライアンスやハンドヘルドスキャナーへの発注につながっています。ITおよびテレコムは5Gロールアウトとネットワークコア近代化に後押しされてCAGR 7.01%で続き、AirtelおよびJioは機器アップグレードに20億USDを充当しました。BSFIはRBIコンプライアンスとデジタルバンキング推進により、CAGR 6.88%で依然として相当の規模を維持して続きました。製造業やヘルスケアを含むその他の垂直産業ではショップフロア分析向けのIoTゲートウェイや堅牢なタブレットの調達が進み、非伝統的セグメントへのハードウェアSKUが拡大し、インドITハードウェア市場のフットプリントを深めています。

注記: 各セグメントのシェアはレポート購入後に入手可能

地理的分析

南インドは2021年以降に10兆インドルピー(1,200億USD)を超える累積コミットメントに支えられ、引き続き製造業の拠点となっています。タミル・ナードゥ州の電子産業政策は30%の設備補助金を提供し、DixonとPegatronのノートパソコンおよびスマートフォンラインの加速を支援しています。バンガロールはAIチップ設計センターの最高集積地であり、製品開発ライフサイクルを短縮する専門人材への現地アクセスを確保しています。Foxconnのオラガダム工業団地でのiPhoneエンクロージャープロジェクトなどの契約は、精密加工から最終組立を超えた付加価値の獲得を拡大しています。

北インドは連邦省庁への近接性から、公共部門支出の中心であり続けています。デジタルインディアの電子ガバナンスのスタックは2025〜27年にかけて30億USD以上のITハードウェア入札を発注する見込みで、現場機関向けの堅牢なタブレットが含まれます。IBMのラクナウ研究所はこの州初のフォーチュン500研究開発センターとなり、ジェネレーティブAIに注力し、共同設計機会を求める周辺ハードウェアサプライヤーを引き付けています。2025年に施行されたデータローカライゼーション規則が首都圏圏(NCR)のコロケーションサイトへのサーバー設置をさらに促進しています。

東インドの台頭は、コルカタ港とダムラの新深海ターミナルを経由した東南アジアへの戦略的物流ルートに左右されています。CtrlSのパトナエッジ施設はTier-4規格で建設され、より低廉な不動産コストが伝送損失のオーバーヘッドを相殺し、従来型のハブ以外でもハイパースケール経済を実現できることを示しています。印紙税や電力料金に関する州レベルのインセンティブがグリーンフィールド工場の事業性を強化し、チャイナプラスワン戦略が成熟するにつれて東インドが輸出志向型の追加受注を獲得する位置付けを固めています。

西部および中央インドは、自動車・石油化学大手からの産業需要とムンバイでの金融サービスITの更新需要を組み合わせています。来たるムンバイ〜アーメダバード高速鉄道回廊は、ダークファイバーで接続された郊外データセンターキャンパスを刺激し、災害復旧サイトの冗長性を高めると期待されています。タタ-PSMCが主導するドレーラ周辺のグジャラート新興半導体クラスターは、2027年までに現地ウェハー供給を実現し、サプライチェーンの不安定性の一部を緩和することが見込まれています。

競争環境

インドITハードウェア市場は中程度の集中度を維持しています。HP、Dell、LenovoはPCにおいて大きなシェアを保有し、HPE、Dell、Ciscoはエンタープライズサーバーおよびネットワーキングをリードしています。HPはPCユニット出荷量が6.6%減少したにもかかわらず31.5%のシェアを維持し、商業アカウントにおける価格設定力を示しています。グローバルプレイヤーは研究開発規模を維持しながらも、Dixon、Foxconn、タタエレクトロニクスとの契約パートナーシップにより現地化を加速し、ランデッドコストを8〜12%削減して通貨変動に対するマージンを保護しています。外資系OEMはファームウェア、設計、チャネルイネーブルメントに注力する一方、低付加価値の組立を国内EMSパートナーに委ねる傾向がますます強まっています。

垂直統合が戦略的ポジションを再形成しています。タタエレクトロニクスによるWistronの事業買収に続くハイマックスとのパートナーシップは、シャーシからディスプレイドライバーへとリーチを拡大し、シリコンからシステムまでのスタックへの前進を加速させています。Foxconnがディスプレイモジュールや潜在的な半導体バックエンド事業へと多角化していることも、同様の部品調達の安定化に向けた動きを示しています。LenovoがAIサーバーを国内で組み立てる意向は、特に公共部門HPCクラスターにおけるプレミアムインフラ入札でのファーストムーバー優位性をもたらしています。

破壊的な新規参入者も台頭しています。Acer製スマートフォンの製造ライセンスを取得したIndkal Technologiesは、かつて中国ブランドが独占していた15,000〜50,000インドルピー(180〜600USD)の価格帯を狙っており、現地ブランドと製造インセンティブの組み合わせが既存の価値ヒエラルキーをいかに覆しうるかを示しています。[5]グルヴィーン・アウラク、「Indkalライセンス契約」、livemint.com チャネルエコシステムは、パートナーがハードウェア単体で縮小するマージンを補うためにマネージドサービスを追加するにつれて統合が進んでいます。インド標準局およびメイティの規制監督が品質水準を標準化し、小規模な国内ブランドがコンプライアンスだけでなく製品機能で競争できるよう参入障壁を低下させています。

インドITハードウェア産業のリーダー企業

Dell Inc.

Lenovo Group Ltd

ASUS Tek Computer Inc.

HP Inc.

Acer Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Foxconnがオラガダム工業団地内のESR工業パークにてiPhoneエンクロージャー製造のためのタミル・ナードゥ州拠点を確認し、高精度部品生産へと事業を拡大しました。

- 2025年5月:HP Indiaがチェンナイ工場においてDixonとともに年間200万台の生産能力を有するノートパソコンおよびデスクトップの製造を開始しました。

- 2025年4月:Dixon Technologiesが5,000人の雇用を見込む新タミル・ナードゥ州ノートブック施設に1億1,500万USDの投資を確約しました。

- 2025年4月:IBMがラクナウにジェネレーティブAI研究所を開設し、同市を新興AI研究開発拠点として位置づけました。

- 2025年3月:Olaがクルトリム3向けにインド最大のスーパーコンピュータを構築するためLenovoと提携し、当初2,000億インドルピーを投資しました。

インドITハードウェア市場レポートの調査範囲

テクノロジーの領域において、ハードウェアはコンピュータや電子システムを構成する有形部品を指します。本調査はインドにおけるITハードウェア販売から得られる収益を対象に追跡します。ITハードウェアの対象範囲にはPC・ワークステーション、ネットワーキングハードウェア、サーバー、ストレージデバイスが含まれます。本調査はインド全土におけるITハードウェア市場分析に焦点を当て、市場規模の算定はインド全土における各市場プレイヤーによるITハードウェア販売から得られる収益を対象とします。本調査はまた、市場推定および予測期間中の成長率を支援する主要な市場パラメータ、根底にある成長要因、および業界で活動する主要ベンダーを追跡します。さらに、産業エコシステムの分析も実施します。

インドITハードウェア市場レポートは、PCおよびワークステーション別(エンドユーザー[消費者、エンタープライズ(中小企業、大企業)]、産業別[BFSI、小売、ITおよびテレコム、その他産業])、エンタープライズネットワーキングハードウェア別(エンタープライズ[中小企業、大企業]、産業別[BFSI、小売、ITおよびテレコム、その他産業])、エンタープライズストレージデバイス別(エンタープライズ[中小企業、大企業]、産業別[BFSI、小売、ITおよびテレコム])、サーバー別(エンタープライズ[中小企業、大企業]、産業別[BFSI、小売、ITおよびテレコム])、その他ハードウェア(プリンターおよびコピー機などのハードコピー周辺機器を含む)、地域別(北インド、東インド、西部および中央インド、南インド)にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(USD)で提供されます。

| PCおよびワークステーション |

| エンタープライズネットワーキングハードウェア |

| エンタープライズストレージデバイス |

| サーバー |

| その他ハードウェア(プリンターおよびコピー機) |

| 消費者 | |

| エンタープライズ | 中小企業 |

| 大企業 |

| BFSI |

| 小売 |

| ITおよびテレコム |

| その他エンドユーザー産業 |

| 北インド |

| 東インド |

| 西部および中央インド |

| 南インド |

| 製品タイプ別 | PCおよびワークステーション | |

| エンタープライズネットワーキングハードウェア | ||

| エンタープライズストレージデバイス | ||

| サーバー | ||

| その他ハードウェア(プリンターおよびコピー機) | ||

| 用途別 | 消費者 | |

| エンタープライズ | 中小企業 | |

| 大企業 | ||

| エンドユーザー産業別 | BFSI | |

| 小売 | ||

| ITおよびテレコム | ||

| その他エンドユーザー産業 | ||

| 地域別 | 北インド | |

| 東インド | ||

| 西部および中央インド | ||

| 南インド | ||

レポートで回答される主要な質問

インドITハードウェア市場の現在の規模はどのくらいですか?

インドITハードウェア市場規模は2026年に222億6,100万USDとなっています。

インドITハードウェア市場はどのくらいの速度で成長すると予測されていますか?

市場はCAGR 6.78%で拡大し、2031年には313億9,000万USDに達すると予測されています。

最も高い成長を示す製品カテゴリはどれですか?

エンタープライズストレージがAIデータセンター展開に後押しされてCAGR 8.08%でリードしています。

政策は国内製造にどのような影響を与えていますか?

PLI 2.0のインセンティブとノートパソコン輸入の年間5%削減義務化により、HP、Lenovo、FoxconnなどのOEMが高付加価値アセンブリラインの現地化を進めています。

最も強い成長見通しを持つ地域はどこですか?

東インドは新しいデータセンターおよびエレクトロニクス製造投資に支えられ、地域別で最高のCAGR 8.25%を記録しています。

最終更新日: