膵内分泌腫瘍市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

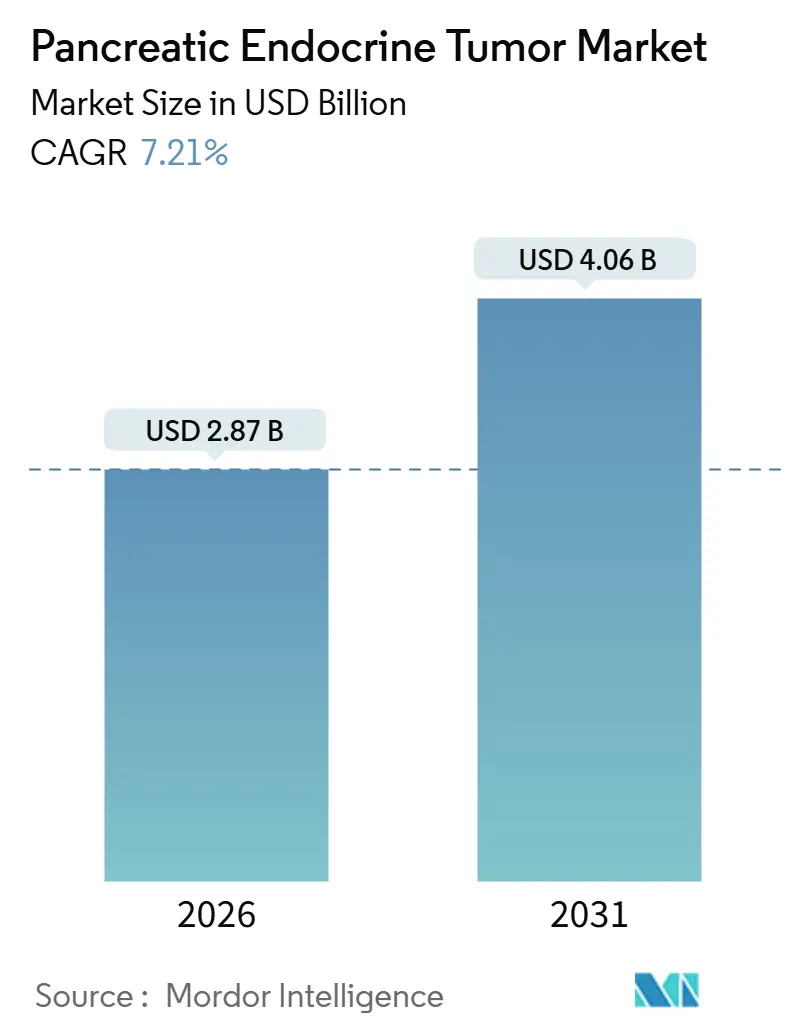

| 市場規模 (2026) | 2.87 十億米ドル |

| 市場規模 (2031) | 4.06 十億米ドル |

| 成長率 (2026 - 2031) | 7.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる膵内分泌腫瘍市場分析

膵内分泌腫瘍市場規模は2026年に22億8,700万米ドルと推定され、予測期間(2026年~2031年)にCAGR 7.21%で成長し、2031年までに40億6,000万米ドルに達すると予測されています。

市場の成長は、相互に関連する3つの要因によって牽引されています。すなわち、新規放射性核種療法に対する規制承認の迅速化、患者を標的治療に適合させる精密腫瘍学診断の進歩、そしてペプチド受容体放射性核種療法(PRRT)の複雑なプロトコルを実施できる高件数センターの普及です。2025年11月にFDAがITM-11の新薬承認申請を受理したことは、Novartisのルタテラに対する競争の到来を示唆し、第2のルテチウム-177製剤が米国の診療施設に参入するにあたり、償還の枠組みが変化しつつあることを示しています。Ga-68 DOTATATE PET/CTによる精密画像診断は、三次病院から地域ネットワークへと拡大しており、PRRTに向けたより早期かつ正確な患者選択を可能にしています。同時に、ITM、カナダ核研究所、および欧州の電力事業者によるスケールアップされた放射性同位体製造への投資がサプライチェーンの信頼性を高めていますが、需要を満たすには依然として供給能力が不足しています。さらに、支払者による審査の強化により、メーカーはアウトカムベースの契約を採用し、療法の価格設定を実世界における無増悪生存期間のアウトカムに連動させることを余儀なくされています。

レポートの主要ポイント

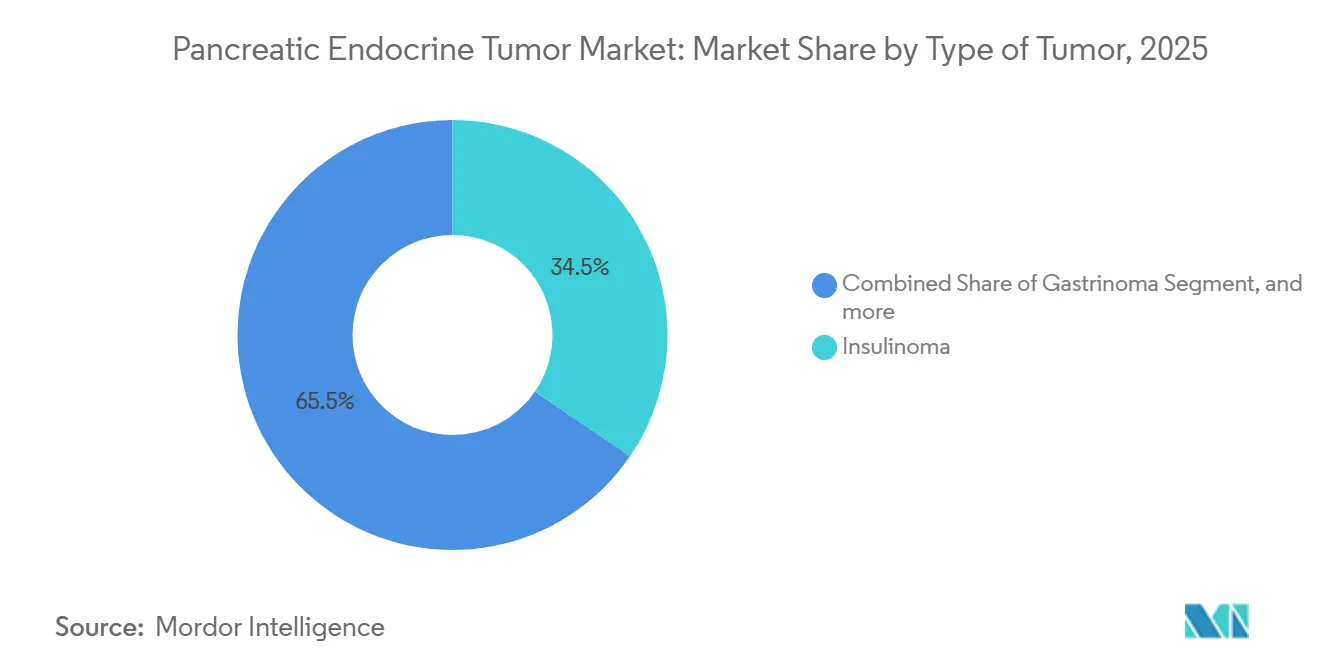

- 腫瘍タイプ別では、インスリノーマが2025年に34.54%の収益シェアでトップとなりました。ガストリノーマは2031年にかけてCAGR 9.54%で拡大する見込みです。

- 治療タイプ別では、外科的治療が2025年に膵内分泌腫瘍市場シェアの42.43%を占めました。化学療法は2031年にかけてCAGR 9.87%で進展しています。

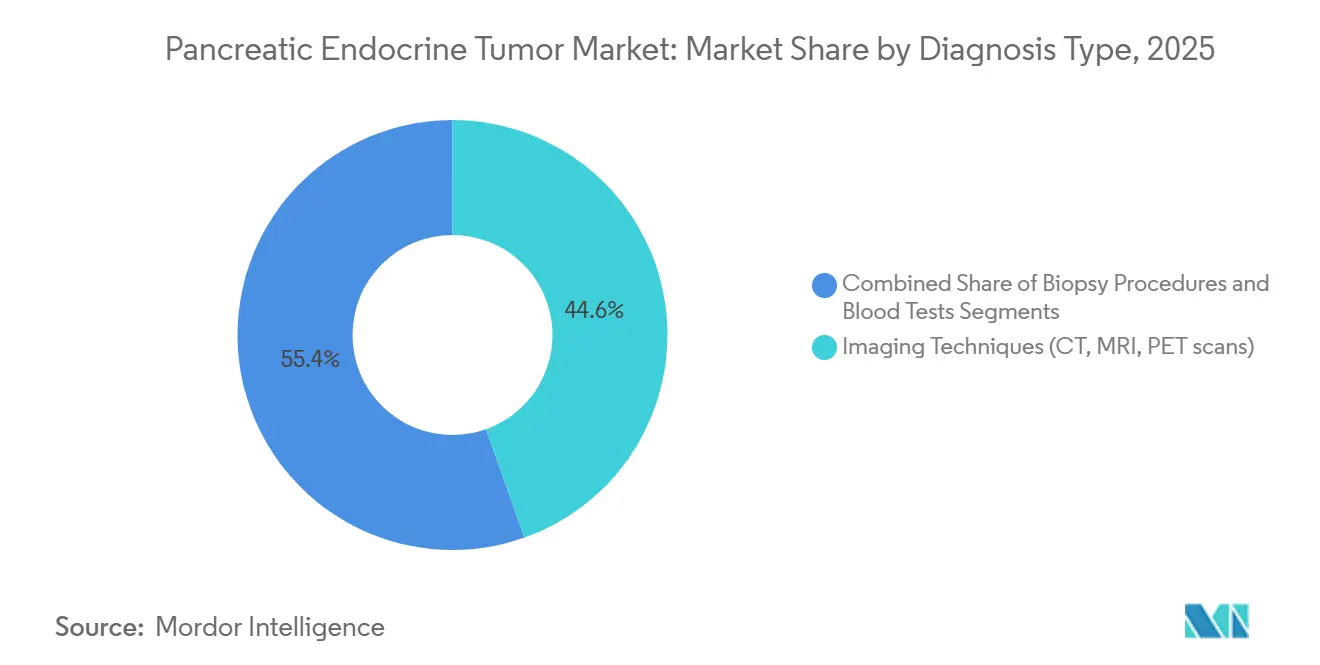

- 診断タイプ別では、画像診断が2025年に膵内分泌腫瘍市場規模の44.56%を占めました。血液検査は2031年にかけてCAGR 10.11%で上昇すると予測されています。

- エンドユーザー別では、病院が2025年の件数の52.45%を占め、専門クリニックはCAGR 10.32%で成長しています。

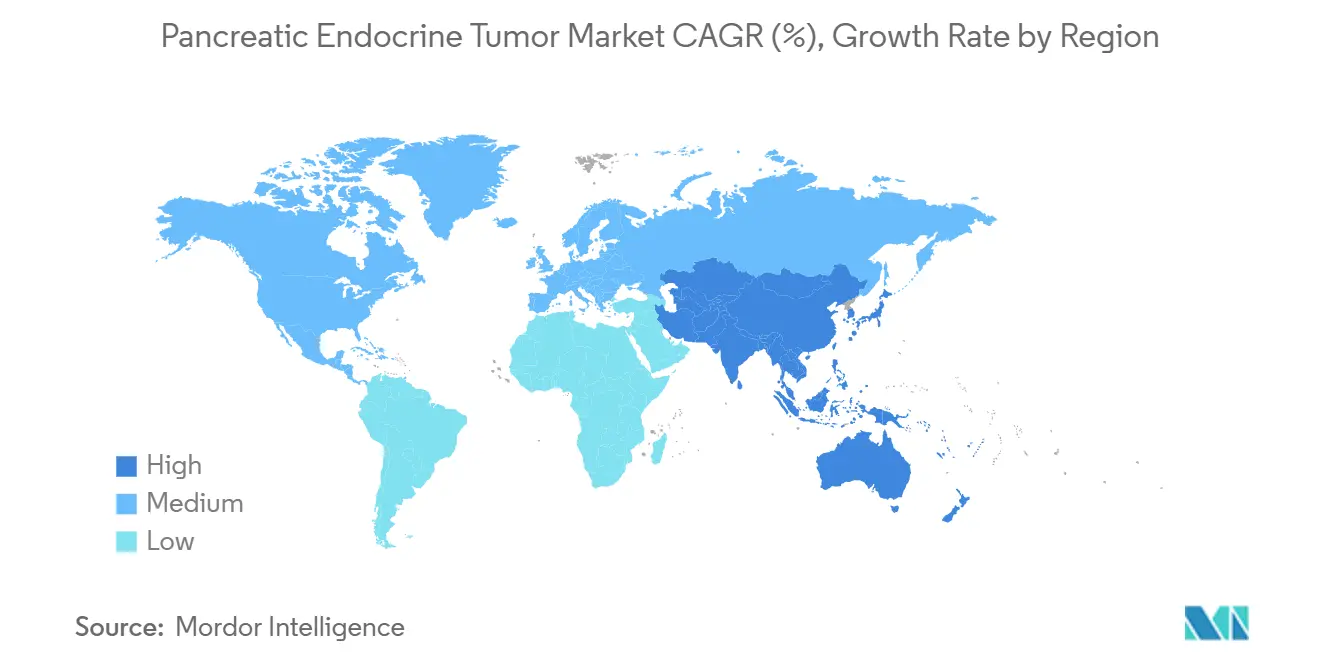

- 地域別では、北米が2025年に収益の43.11%を占め、アジア太平洋は2031年にかけてCAGR 8.54%で上昇する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の膵内分泌腫瘍市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 膵神経内分泌腫瘍の罹患率の上昇 | +1.8% | 北米、欧州、および都市部のアジア太平洋で検出率が高く、世界的に影響 | 中期(2〜4年) |

| 精密腫瘍学アプローチの採用拡大 | +1.5% | 北米・EUが先行、APACの主要市場(中国、日本、韓国)が加速 | 中期(2〜4年) |

| 放射性核種療法の入手可能性の向上 | +2.1% | 北米・EUは確立済み、アジア太平洋・中東・アフリカは新興 | 短期(2年以内) |

| 専門がんセンターの拡大 | +1.2% | 北米、西欧、アジア太平洋の主要都市(上海、ソウル、東京) | 長期(4年以上) |

| 希少疾病用医薬品療法に対する有利な規制上の指定 | +0.9% | FDAおよびEMAが主要ドライバーとして世界的に影響 | 短期(2年以内) |

| 希少腫瘍学研究開発への投資拡大 | +1.1% | 北米およびEUのバイオテクハブに集中し、世界的に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

膵神経内分泌腫瘍の罹患率の上昇

断面腹部画像診断が日常的に行われるようになり、内分泌学会がハイリスクグループに対するホルモンパネルスクリーニングを推進するにつれ、年間検出数は人口10万人あたり6例に近づいています[1]核医学・分子イメージング学会、「世界PET/CT普及調査」、snmmi.org。原因不明の低血糖やガストリン上昇にフラグを立てる電子健康記録のアラートにより、画像診断への紹介時間が短縮され、根治的治療が依然として可能な段階でより多くの患者が外科的または全身療法の対象となっています。診断への注意が高まることで治療可能なコホートが拡大し、療法継続期間が延長されることで、安定した収益成長が支えられています。

精密腫瘍学アプローチの採用拡大

定型的なKi-67指数化、Ga-68 DOTATATE PET/CTによるソマトスタチン受容体定量化、およびDAXX、ATRX、mTOR異常を同定する次世代シーケンシングパネルにより、臨床医は試行錯誤のサイクルを減らしながら患者をPRRT、エベロリムス、スニチニブ、またはマルチキナーゼ阻害剤に適合させることができます[2]核医学ジャーナル、「177Lu-DOTATATEの個別化線量測定」、jnm.snmjournals.org。個々の腫瘍量に合わせてルテチウム-177の活性を調整する線量測定ソフトウェアは腎毒性を低減し、前向き研究において無増悪生存期間を改善しており、高コストの放射性核種レジメンに対する支払者の信頼を強化しています。

放射性核種療法の入手可能性の向上

NovartisのルタテラはPRRTを消化管膵神経内分泌腫瘍において確立し、ITM-11はエベロリムスと比較して無増悪生存期間の中央値23.9ヶ月対14.1ヶ月を示す第III相データをもって後続する見込みです。Bristol Myers Squibbは、ルテチウム-177不応性疾患に対してアルファ線放出体であるRYZ101(225Ac-DOTATATE)を開発中であり、全身制御を延長できる逐次的な放射性核種経路を構築しています。無担体添加ルテチウム-177および初期段階のアクチニウム-225製造への投資はバックオーダーリスクの低減を目指していますが、短い半減期により依然としてジャストインタイムの物流が必要です。

専門がんセンターの拡大

PRRTの実施には放射性薬局での調製、腎保護のためのアミノ酸輸液、および多職種腫瘍委員会が必要であり、一貫して低い合併症率を達成している高件数センターへの紹介集約が促進されています。中国、日本、韓国の政府は大学病院内の放射性薬局整備に補助金を拠出しており、米国の支払者は卓越センターへの移動を償還することで、処置の地理的集中を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い治療費と限られた償還 | -1.4% | 新興市場および米国の民間支払者で最も深刻であり、世界的に影響 | 中期(2〜4年) |

| 遅発的発見につながる診断上の課題 | -1.1% | 低資源環境および農村部で特に深刻であり、世界的に影響 | 長期(4年以上) |

| 放射性同位体サプライチェーンインフラの不足 | -0.8% | 原子炉容量と流通ネットワークにボトルネックがあり、世界的に影響 | 短期(2年以内) |

| 臨床管理ガイドラインのばらつき | -0.6% | 集中型NET学会のない地域でより高い断片化があり、世界的に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い治療費と限られた償還

米国では4サイクルのPRRT全コースが20万米ドルを超え、エベロリムスまたはスニチニブによる前治療失敗を義務付けるステップ療法方針によりアクセスが遅延しています[3]メディケア・メディケイドサービスセンター、「PRRTに関する全国適用範囲決定」、cms.gov。新興市場にはPRRTの広範な適用範囲を確保する予算的余裕がなく、メーカーはアウトカムベースの契約や段階的価格設定の検討を余儀なくされています。

遅発的発見につながる診断上の課題

小さな非機能性腫瘍は定型的なCTスキャンでは見逃され、標準化されたハイリスクスクリーニングの欠如により、多くの患者が根治的選択肢を制限する転移性疾患の状態で受診します。大学センター以外ではGa-68 DOTATATE PET/CTへのアクセスが依然として不均一であり、早期発見の妨げとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

腫瘍タイプ別:機能性症候群がガストリノーマの成長を牽引

インスリノーマは2025年に最大の34.54%シェアを生み出し、重篤な低血糖を止めるための緊急外科的需要を反映しており、膵内分泌腫瘍市場において引き続き収益の中核を担っています。しかしガストリノーマは、ゾリンジャー・エリソン症候群に対するより優れた生化学的スクリーニングとGa-68 DOTATATEによる迅速な確認が標的療法開始までの時間を短縮することで、最速のCAGR 9.54%を享受しています。VIPoma、グルカゴノーマ、ソマトスタチノーマなどの二次的サブタイプはより稀ですが、ガイドラインに基づくホルモン精査により患者が早期に高件数センターへ誘導されることで恩恵を受けています。非機能性病変の膵内分泌腫瘍市場は、偶発的な画像診断がこれまで見逃されていた無症候性腫瘍を発見するにつれ、並行して拡大しています。

分子プロファイリングは、治療選択を組織学的分類から受容体状態およびゲノムコンテキストへと傾けています。DAXX、ATRX、mTOR変異はエベロリムスまたはカボザンチニブへの登録を誘導し、高いソマトスタチン受容体密度はPRRTへの適合性を示します。CABINETスタディを背景にIpsenがカボメティクスを神経内分泌腫瘍へ適応拡大する動きは、マルチキナーゼ阻害がSSTR発現の低い腫瘍を取り込める方法を示しています。長期的には、臨床医がホルモン分泌パターンよりも分子マーカーを優先するにつれ、腫瘍タイプのセグメント化が曖昧になる可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

治療タイプ別:化学療法が転移性疾患において勢いを増す

外科的切除は2025年収益の42.43%を提供し、入院期間と術後罹患率を削減する低侵襲アプローチによって支えられています。しかし全身化学療法は、転移性疾患の発生率が上昇し、テモゾロミドベースの二剤併用療法がグレード2〜3腫瘍においてより高い客観的奏効率をもたらすことから、9.87%の速度で上昇しています。PRRTは標的療法と放射線療法の両領域にまたがり、SSTR陽性細胞のみにベータ線またはアルファ線を照射することで境界線を曖昧にしています。

併用シーケンシングが意思決定ツリーを支配しています。臨床医はしばしば長時間作用型ソマトスタチンアナログから化学療法へ、次いでルテチウム-177 PRRTへと移行し、RYZ101などのアルファ線放出体をルテチウム-177不応性疾患のために温存します。アルファプラットフォームが第III相の障壁を乗り越えれば、アルファ粒子の短い飛程から腎臓が恩恵を受けるため、放射線療法が占める膵内分泌腫瘍市場シェアは拡大するでしょう。

診断タイプ別:液体生検の普及に伴い血液検査が台頭

Ga-68 DOTATATE PET/CTがセンチメートル以下のSSTR陽性病変を検出し外科的マッピングに情報を提供するため、画像診断は依然として44.56%のシェアでトップです。内視鏡的超音波ガイド下生検はKi-67グレーディングに不可欠です。しかし、クロモグラニンA、膵ポリペプチド、および次世代液体生検が研究から定型的サーベイランスプログラムへと移行するにつれ、血液検査はCAGR 10.11%のペースで進んでいます。

Ga-68 DOTATATEとFDG PET/CTを組み合わせることで緩徐進行性疾患と侵攻性疾患を区別し、一次治療法の選択を誘導します。FDG取り込みが高くSSTR発現が弱い場合は化学療法中心の経路を示唆し、逆のプロファイルはPRRTを指し示します。連続的な循環腫瘍DNA検査が成熟するにつれ、反復画像診断への依存が縮小し、生涯診断コストが低下して早期の治療切り替えが促進されるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー別:専門クリニックが複雑な症例を取り込む

外科手術と急性ホルモン危機管理が入院需要を牽引するため、病院は過半数の52.45%の件数を維持しています。しかし、大学ネットワーク内に外来PRRT施設が開設されるにつれ、専門腫瘍・内分泌クリニックはCAGR 10.32%を記録しています。外来外科センターは腹腔鏡下核出術を実施しており、遠隔医療によるフォローアップがプロトコル遵守を損なうことなく農村部への医療を拡大しています。

支払者は、放射性薬局、核医学、内分泌学、外科チームを一つ屋根の下に統合した卓越センターへ複雑な症例をますます誘導しています。このモデルは腎安全性モニタリングと次サイクルまでの日数スケジューリングを改善し、バンドル支払い契約を正当化する優れた実世界アウトカムを支えています。

地域分析

北米は2025年に収益の43.11%を占め、密な大学ネットワーク、Ga-68 DOTATATEの早期採用、およびPRRTに対するメディケアの償還によって牽引されています。FDAがITM-11の新薬承認申請を受理したことは、製品の近い将来の上市を示しており、価格を抑制する一方で処置コストを引き上げる可能性があります。カナダはルタテラを州ごとに償還しており、メキシコの民間部門が放射性核種の件数を牽引していますが、依然として同位体不足に直面しています。

欧州は統一されたENETSガイドラインのもとで運営され、ドイツ、オランダ、ベルギーの中央原子炉を通じた堅牢な同位体物流の恩恵を受けています。ドイツとフランスが最高の治療件数を誇り、イタリアは東欧からの越境紹介に依存しています。欧州の優先審査は希少疾病用療法の上市を加速し、ブロック全体で膵内分泌腫瘍市場の規模を維持するのに役立っています。

アジア太平洋は、中国の国家薬品監督管理局がITM-11の第III相試験を承認し、省政府が核医学施設に資金を提供するにつれ、2031年にかけて最速のCAGR 8.54%を記録しています。日本はルタテラを国民健康保険で償還しており、アルファ療法の臨床プログラムを拡大しています。インド、オーストラリア、韓国は民間腫瘍チェーンと学術連携によって牽引され、より小さなベースから成長していますが、依然としてサプライチェーンの遅延と不均一な支払者適用範囲に取り組んでいます。

競合環境

Novartisはルタテラを通じて市場を支配していますが、ITM-11およびBristol Myers Squibbのアルファプログラムからの侵食に直面しています。ITMの1億8,800万ユーロの資金調達は原子炉拡張とアクチニウム-225の合弁事業に充てられており、小規模企業には対抗できない垂直統合による防衛を示しています。Bristol Myers Squibbは、ルテチウム-177耐性が生じた際の二次治療としてRYZ101を位置付けるACTION-1試験でヘッジしています。AstraZenecaのFusion買収により、技術的障壁が解消されれば次第にSSTR2適応に展開できるアルファプラットフォームが手に入りました。

参入障壁は放射性同位体供給、線量測定の知的財産、および核医学トレーニングの拠点に集中しています。同位体パイプラインを確保し、コンパニオン診断を検証し、より低い腎毒性を実証した企業が、支払者が価値ベース購買へと転換するにつれてフォーミュラリーの優先権を獲得するでしょう。

膵内分泌腫瘍業界リーダー

Novartis AG

Ipsen Pharma

Pfizer Inc.

Merck & Co., Inc.

Bristol Myers Squibb

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:欧州委員会は、前治療後に進行した切除不能または転移性の高分化型膵(pNET)および膵外(epNET)神経内分泌腫瘍の成人患者に対して、カボメティクス(カボザンチニブ)を承認しました。

- 2025年3月:FDAは、膵臓のホルモン産生細胞に由来する膵神経内分泌腫瘍(PNET)患者の特定のサブセットに対する標的療法としてCABOMETYXを承認しました。PNETは希少であり、一般的な膵臓がんとは異なり、専門的な治療を必要とします。

世界の膵内分泌腫瘍市場レポートの調査範囲

本レポートの調査範囲によると、膵内分泌腫瘍(膵神経内分泌腫瘍(PNET)とも呼ばれる)は、膵臓のホルモン産生細胞から発生する希少な腫瘍です。機能性(ホルモン分泌性)または非機能性であり、ホルモン産生に基づいてさまざまな身体機能に影響を与えます。これらの腫瘍はしばしば緩徐に増殖し、ホルモン過剰または腫瘤効果に関連した症状を呈することがあります。

膵内分泌腫瘍市場は、腫瘍タイプ(インスリノーマ、ガストリノーマ、VIPoma、グルカゴノーマ、ソマトスタチノーマ、混合内分泌腫瘍)、治療タイプ(外科的治療、化学療法、標的療法、放射線療法、緩和ケア)、診断タイプ(画像診断、生検、血液検査)、エンドユーザー(病院、専門クリニック、外来センター、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| インスリノーマ |

| ガストリノーマ |

| VIPoma |

| グルカゴノーマ |

| ソマトスタチノーマ |

| 混合内分泌腫瘍 |

| 外科的治療 |

| - 化学療法 |

| - 標的療法 |

| - 放射線療法 |

| - 緩和ケア |

| 画像診断技術(CT、MRI、PETスキャン) |

| 生検処置 |

| 血液検査 |

| 病院 |

| 専門腫瘍・内分泌クリニック |

| 外来外科センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 腫瘍タイプ別 | インスリノーマ | |

| ガストリノーマ | ||

| VIPoma | ||

| グルカゴノーマ | ||

| ソマトスタチノーマ | ||

| 混合内分泌腫瘍 | ||

| 治療タイプ別 | 外科的治療 | |

| - 化学療法 | ||

| - 標的療法 | ||

| - 放射線療法 | ||

| - 緩和ケア | ||

| 診断タイプ別 | 画像診断技術(CT、MRI、PETスキャン) | |

| 生検処置 | ||

| 血液検査 | ||

| エンドユーザー別 | 病院 | |

| 専門腫瘍・内分泌クリニック | ||

| 外来外科センター | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の膵内分泌腫瘍市場の規模はどのくらいですか?

膵内分泌腫瘍市場規模は2026年に22億8,700万米ドルであり、2031年に向けてCAGR 7.21%で成長しています。

最も成長が速い治療オプションはどれですか?

化学療法は次世代テモゾロミドベースのプロトコルによって牽引され、2031年にかけて治療タイプ別で最高のCAGR 9.87%を示しています。

アジア太平洋が最も成長の速い地域である理由は何ですか?

アジア太平洋は核医学インフラへの政府投資と検出率の上昇から恩恵を受け、地域CAGR 8.54%を支えています。

PRRTのより広範な普及を制限するものは何ですか?

有利な臨床アウトカムにもかかわらず、高い療法コスト、放射性同位体供給の制約、および遅発的診断が主要な障壁として残っています。

次に市場を混乱させる可能性が高い企業はどこですか?

ITM-11を持つITM Isotope Technologies MunichとアルファエミッターRYZ101を持つBristol Myers Squibbが、Novartisの既存地位に挑戦する位置にあります。

最終更新日: