胃がん治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

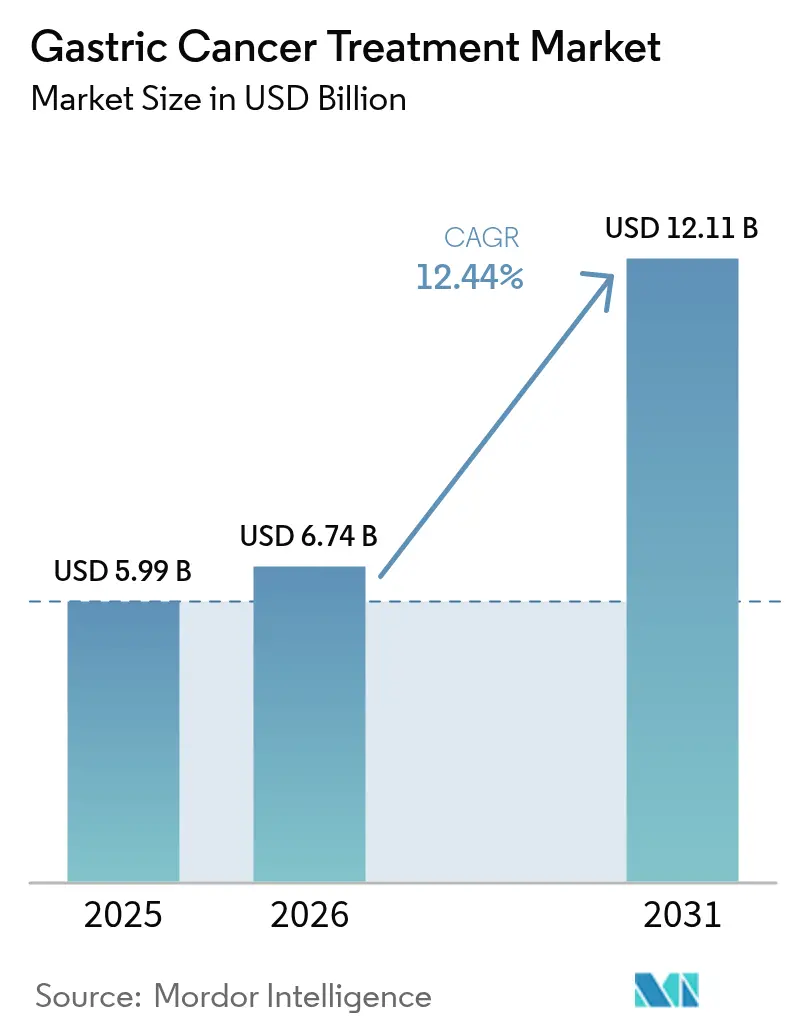

| 市場規模 (2026) | 6.74 十億米ドル |

| 市場規模 (2031) | 12.11 十億米ドル |

| 成長率 (2026 - 2031) | 12.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる胃がん治療市場分析

2026年の胃がん治療市場規模は67億4,000万米ドルと推定され、2025年の59億9,000万米ドルから成長し、2031年には121億1,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 12.44%で成長します。高齢化コホートにおける罹患率の加速、免疫療法の急速な普及、バイオマーカー検査の早期化、および中国の大量調達改革が相まって、すべての主要地域における成長モメンタムを支えています。人工知能を活用した内視鏡スクリーニングにより、検出が治癒可能なステージへとシフトしており、コンパニオン診断は現在、転帰を改善し治療期間を延長する精密レジメンの拡大するセットに情報を提供しています。2024年10月から2025年3月の間に5件の画期的承認が米国の認可を取得し、日本と欧州連合における並行ファストトラック制度が後期候補の上市タイムラインを短縮しており、イノベーターの収益可視性を強化しています。一方、術後合併症の高コストと新興経済圏全体でのバイオマーカー償還の不均一さは、依然として最適なケアへの障壁となっており、一部の市場においてプレミアム薬剤の近期採用曲線を抑制しています。

主要レポートのポイント

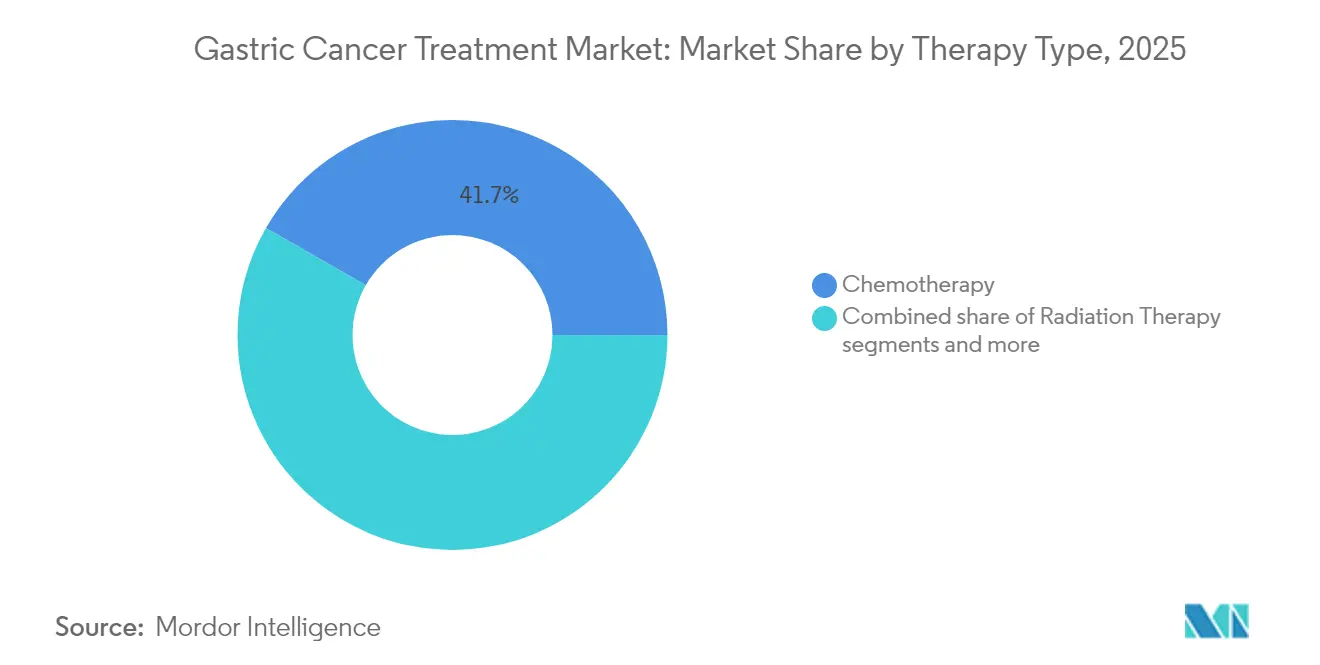

- 治療タイプ別では、化学療法が2025年に41.72%の収益シェアをリードし、一方で免疫療法は2031年にかけてCAGR 13.22%で進展する見込みです。

- 薬剤クラス別では、PD-1/PD-L1阻害薬が2025年の胃がん治療市場シェアの19.96%を占め、FGFR2阻害薬は2031年までCAGR 12.49%で成長する見通しです。

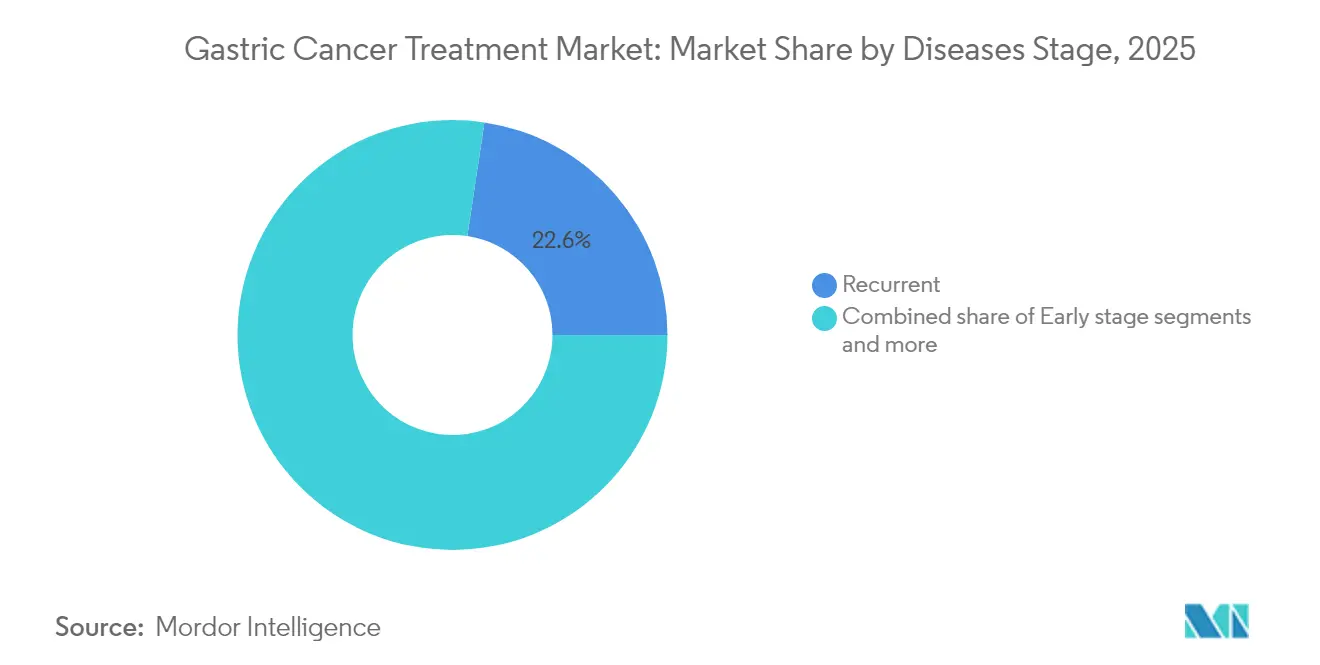

- 疾患ステージ別では、再発症例が2025年の胃がん治療市場規模の22.63%を占め、早期ステージ(0-IA)疾患は2031年にかけてCAGR 13.55%で拡大すると予測されています。

- 投与経路別では、静脈内投与が2025年に68.15%のシェアで優位を占め、経口製剤は同期間にCAGR 12.78%で増加すると予測されています。

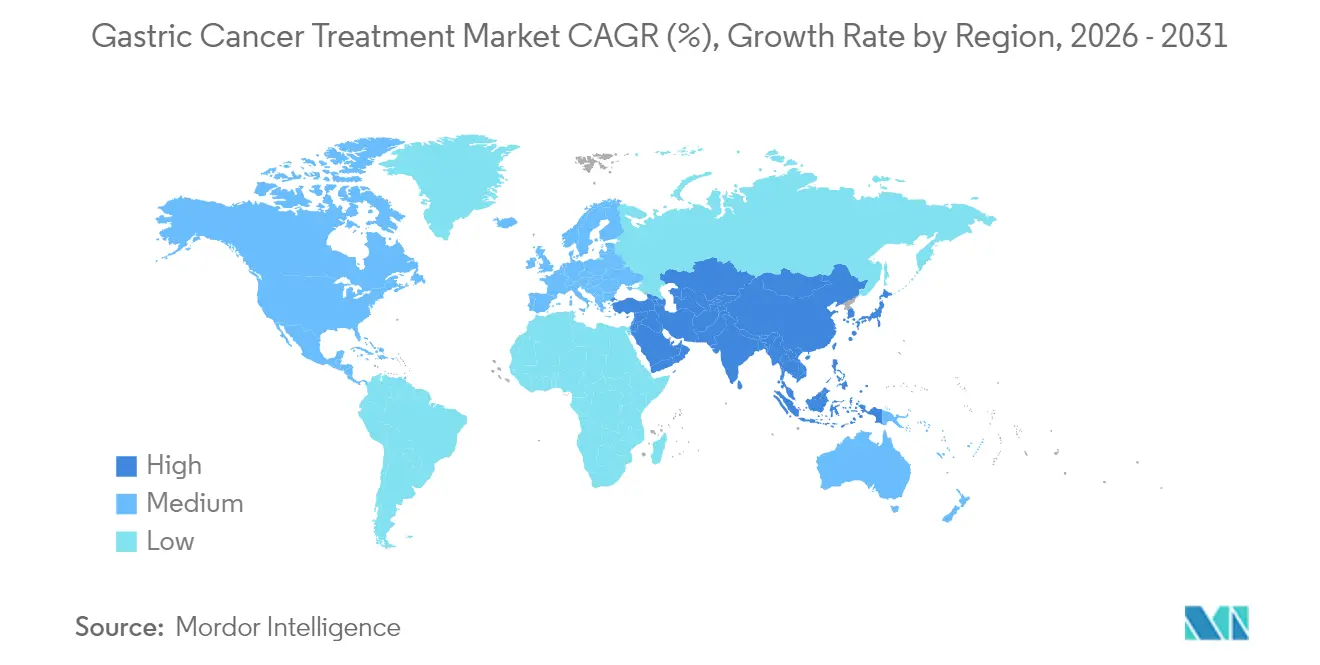

- 地域別では、北米が2025年に41.87%の収益シェアを生み出し、アジア太平洋が2031年に向けて最速のCAGR 15.31%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の胃がん治療市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢化人口とピロリ菌感染率の上昇 | +2.8% | 世界全体、アジア太平洋および欧州に集中 | 長期(4年以上) |

| PD-1/PD-L1チェックポイント阻害薬の普及 | +1.9% | 北米・EUがリード、アジア太平洋が追随 | 中期(2〜4年) |

| HER2陽性検査プロトコルの早期化 | +1.2% | 世界全体、先進市場での採用が速い | 中期(2〜4年) |

| 中国の数量ベース調達による価格下落 | +0.8% | 主に中国、他のアジア太平洋市場への波及 | 短期(2年以内) |

| AI主導の内視鏡スクリーニングパイロット | +1.1% | 日本、韓国、ドイツが採用をリード | 中期(2〜4年) |

| mRNA新抗原ワクチンパイプライン | +0.7% | 北米・EU臨床センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口とピロリ菌感染率の上昇

人口の高齢化は、根絶プログラムにもかかわらず歴史的な曝露が続く日本、韓国、中国、南欧において特に、残存するピロリ菌感染と相まって基礎罹患率を上昇傾向に保っています。東京の病院退院データベースでは、65歳以上の患者が新規胃がん診断の70%以上を占めており、腫瘍内科クリニックに押し寄せる需要の波を裏付けています。寛解には長期にわたる集学的治療と頻繁なフォローアップが必要なことが多いため、高齢患者は通常より高い累積薬剤量を消費し、これが胃がん治療市場における症例あたりの生涯支出を押し上げるダイナミクスとなっています。さらに、実臨床分析によると、老年毒性管理プロトコルが過去2年間で著しく改善されており、臨床医が用量減少なしに全身レジメンをより長く維持できるようになり、チェックポイント阻害薬および標的薬の平均販売量が増加しています。しかし、支払者は大規模な高齢コホートの治療による予算への影響に苦慮しており、複数年の期間にわたって転帰に支払いを結びつける価値ベースの償還スキームへのシフトを促しています。予防措置は引き続き拡大しているものの、その疫学的恩恵は徐々にしか現れず、胃がん治療市場内での持続的な治療需要の長い滑走路を確保しています。

PD-1/PD-L1チェックポイント阻害薬の普及

2025年3月に承認されたペムブロリズマブとトラスツズマブおよび化学療法の併用による一次治療の採用により、無増悪生存期間の中央値が7.3ヶ月から10.9ヶ月に延長され、北米および欧州における最前線の治療アルゴリズムが変化しました。フランスとイタリアで提出された医療技術評価ドシエは、バイオマーカー陽性患者に使用した場合の質調整生存年あたりの増分コストが国家の支払い意思閾値を下回ることを示しており、フォーミュラリーへの収載を促進し、胃がん治療市場全体の収益成長を支えています。同様に、デュルバルマブ併用の周術期使用は、ASCO 2025で発表されたランダム化試験において再発リスクを29%削減し、ガイドライン委員会が疾患経過のより早い段階で免疫調節を推奨するよう促しました。重要なことに、PD-L1スコアが低い患者に対するチェックポイント遮断の反応持続性は、トラスツズマブまたは細胞毒性薬と組み合わせた場合に改善されており、プール化されたフェーズ3データによると治療可能なコホートを最大3分の1拡大しています。

HER2陽性検査プロトコルの早期化

2024年7月の欧州連合によるVENTANA CLDN18 RxDxアッセイの承認は、単一の生検スライドからHER2、CLDN18.2、FGFR2、PD-L1を評価するパネルベースの腫瘍プロファイリングへのシフトを開始し、主要ながんセンターでの結果判明までの時間を5日未満に短縮しました。ドイツでの採用研究では、広範なパネルが逐次的な単一マーカー検査と比較して標的療法の対象として特定された患者の割合を2倍にし、トラスツズマブ デルクステカン、ゾルベツキシマブ、および今後のFGFR2阻害薬の対象可能量を拡大したことが判明しました。ソウル首都圏の病院では、同日反射検査が分子病理学を初期診断ワークフローに組み込み、腫瘍内科医が1治療サイクル早くバイオマーカー誘導レジメンを開始できるようになり、治癒意図症例において全生存期間を2〜3ヶ月改善できる可能性があると報告されています。早期特定はまた、無効な化学療法への無駄な曝露を減らし、毒性関連支出を削減し、系統的検査拡大に対する支払者の支持を強化します。新興市場が自動免疫組織化学プラットフォームで病理検査室を改修するにつれて、胃がん治療市場は生の罹患率だけでなく診断普及率によって推進される症例量拡大の新たなレバーを獲得します。

中国の数量ベース調達による価格下落

2024年12月に締結された国家医薬品リスト交渉の下、主要な胃腫瘍ブランドの平均出荷価格は60〜80%下落し、年間推定15万人の患者へのアクセスが拡大しました。メーカーは段階的価格戦略を採用することで対応しました:中国での低マージンは保証された高ボリュームで相殺され、他地域での価格設定は現在、価値ベース契約において中国の調達を参照しています。実臨床処方監査により、2025年第1・第2四半期に地方都市の病院でのニボルマブとトラスツズマブ デルクステカンの使用が3倍以上に増加し、単価下落を補い地域的な絶対収益増加を牽引したことが確認されています。ベトナムやマレーシアなどの近隣諸国も同様の調達モデルの検討を始めており、マージンを再形成しながら胃がん治療市場における患者リーチを拡大する可能性のある大量スケールパラダイムの潜在的な普及を示しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 術後合併症の高コスト | -1.4% | 世界全体、新興市場でより顕著 | 中期(2〜4年) |

| Tier-1都市外でのバイオマーカー償還の限界 | -0.9% | 中国、インド、その他の新興アジア太平洋市場 | 短期(2年以内) |

| ラテンアメリカにおける消化器腫瘍専門医の不足 | -0.7% | ラテンアメリカ、その他の新興地域への波及 | 長期(4年以上) |

| リポソーム製剤のサプライチェーンの脆弱性 | -0.6% | 世界全体、コールドチェーンインフラが限られた地域で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

術後合併症の高コスト

大規模胃切除術の合併症は症例の15〜25%で発生し、再入院1件あたり15,000〜25,000米ドルのコストがかかり、支払者に負担をかけ補助療法を遅延させ、影響を受けた患者の生存転帰を10〜15%悪化させる可能性があります。ブラジル、南アフリカ、インドネシアの公立病院のデータによると、合併症ケアが入院腫瘍内科予算の最大30%を吸収し、最新の全身薬剤への資金を圧迫しています。術後回復強化プログラムと腹腔鏡アプローチにより、高ボリュームセンターでの合併症率は約10%近くまで削減されていますが、ロボット工学への設備投資は多くの中所得国にとって依然として法外に高額です。より広範な外科的標準化が達成されるまで、支払者はハイリスク候補者に対するプレミアム補助薬への支出を上限設定する可能性があり、胃がん治療市場の一部での普及可能性を抑制します。医療機器メーカー、外科トレーニング機関、多国間貸し手が関与するコンソーシアムが、低侵襲プラットフォームの参入障壁を下げるための成果ベースのファイナンシングを検討していますが、具体的な影響が現れるには数予算サイクルを要するでしょう。

Tier-1都市外でのバイオマーカー償還の限界

中国とインドでは、包括的な次世代シーケンシングパネルが400米ドルを超えることが多く、これは農村部の大規模人口の月収を上回る金額であり、医師はバイオマーカー陽性腫瘍の多くに対して化学療法のみに頼らざるを得ない状況です。中国の地方保険者は通常、三次病院でのHER2の免疫組織化学のみを償還し、CLDN18.2またはFGFR2の検査は対象外となっており、ゾルベツキシマブまたはFGFR2阻害薬の適格性確認が制限されています。インドの旧国家健康ミッション施設でも同様の格差が生じており、自費診断コストが検査を妨げています。その結果は治療の不平等です:公表されたレジストリによると、バイオマーカー誘導療法の普及率はTier-1都市圏外では15%を下回り、精密薬剤の実臨床フットプリントを制限しています。テレパソロジーとカートリッジベースのPCRアッセイはコストを最大60%削減する可能性を持っていますが、それらのスケールアップには開発中の規制調和とクラウドセキュリティフレームワークが必要です。このようなアクセスギャップが解消されるまで、胃がん治療市場の一部の成長余地は未実現のままとなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:免疫療法がイノベーションを牽引

免疫療法は2025年の胃がん治療市場において約12億米ドルの収益を生み出し、最速のCAGR 13.22%を記録するセグメントとして、現代のケアアルゴリズムにおける基盤的役割を確認しました。化学療法は、特に転移性の場面において一次治療レジメンの基盤であり続け、予算制約のある病院でデフォルトとなる価格優位性を維持しているため、2025年に依然として41.72%という強固なシェアを保持しました。外科的切除量は強化された周術期プロトコルを背景に増加していますが、免疫学的薬剤が生存期間を延長するにつれて患者あたりの全身療法サイクルは増加し続けており、反復投与を持続させています。放射線療法は、切除マージンを補完する臓器温存戦略が適用される局所進行腫瘍に主に限定された控えめなニッチを保持しています。

多剤プロトコルへの急速な転換は歴史的な分類を曖昧にしています:チェックポイント阻害薬は現在、細胞毒性バックボーンと同時に開始され、トラスツズマブ デルクステカンとニボルマブの併用は補助療法設定のフェーズ3試験に進んでおり、「併用療法」が間もなく単剤カテゴリーを凌駕することを示しています。標的療法の普及はHER2またはFGFR2検査が償還される場合に加速し、一方で生存期間の改善が症状管理ニーズを延長するにつれて緩和・支持療法レジメンがより早期に開始されます。これらの相互に絡み合う治療ラインにより、専門腫瘍内科医はますます個別クラスではなく統合プラットフォームの観点から薬剤選択を捉えるようになっており、この視点は免疫療法、ADC、支持薬剤を胃がん治療市場全体で協調的なオファリングにバンドルできる企業に有利に働きます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

薬剤クラス別:FGFR2阻害薬が成長をリード

PD-1/PD-L1阻害薬は2025年の薬剤クラス収益の最大シェアである19.96%を記録し、複数のラインにわたる標準治療としての定着を反映しています。しかし、高所得市場での普及が飽和に近づくにつれて年間成長は鈍化しています。対照的に、FGFR2阻害薬はFGFR2増幅腫瘍において約42%という顕著な奏効率と2026年までの日本・韓国での承認見込みに牽引され、最速のCAGR 12.49%を記録すると予測されています。将来的には、PD-1遮断とFGFR2標的化を融合した二重特異性抗体が早期臨床評価に入っており、クラスシェアをさらに押し上げる可能性のある段階的な有効性向上の舞台を整えています。

細胞毒性薬は、新規レジメンの基盤として機能し、特にバイオシミラードキソルビシンまたはオキサリプラチンがブランドバイオロジクスと比較してわずかなコストで入手できる市場での償還優位性を維持することで、引き続き重要性を保っています。HER2拮抗薬は、2024年4月のトラスツズマブ デルクステカンに対するFDAの腫瘍横断的承認後に地位を強化し、すべての転移性症例に対する普遍的なHER2スクリーニングを促しました。VEGF/VEGFR阻害薬とADCは重要な補助的活性を提供しています:血管正常化は免疫浸潤を改善し、ADCはマーカーリッチな細胞に致死的ペイロードを送達し、免疫チェックポイント遮断との相乗効果を増幅します。総じて、薬剤クラスのモザイクは、持続的な差別化が精密な患者ターゲティングとモジュール式の組み合わせ可能性から生まれることを強調しており、胃がん治療市場全体でのマルチプラットフォーム戦略を強化しています。

疾患ステージ別:早期ステージが勢いを増す

早期ステージ0-IA疾患は2025年に約5億8,000万米ドルの収益を生み出し、AI支援スクリーニングが診断をより進行度の低い形態にシフトさせるにつれてCAGR 13.55%で全ステージをリードしています。再発症例は依然として価値面でトップを占め、高い再発率と長期にわたる全身療法により2025年のセグメント収益の22.63%を獲得しました。切除可能IB-IIIの症例は、免疫療法と組み合わせたネオアジュバント化学療法の恩恵を受けており、最近の多施設試験でR0切除率が14%向上し、手術単独と比較して無病生存期間の中央値が6ヶ月改善しました。

切除不能局所進行腫瘍の管理は依然として複雑ですが、ニボルマブとパクリタキセルのレジメンは重篤な腹膜転移において38.5%の奏効率を達成し、歴史的に難治性であったサブグループの改善を示唆しています。周術期免疫療法の持続的な採用は、手術と全身療法開始の間の時間的ギャップを縮め、微小転移の進行を抑制する可能性があります。進行・転移性疾患は連続した治療ラインにより患者あたりの薬剤量が最も多いですが、一次治療のより良いコントロールにより後期ラインの細胞毒性薬への依存が徐々に減少する可能性があります。ステージ移行が早期発見を優先するにつれて、胃がん治療市場における将来の価値拡大は救済療法よりも補助療法のイノベーションにより依存するようになるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:経口製剤が拡大

静脈内点滴は2025年に約40億8,000万米ドルを実現し、定着した病院プロトコルとバイオロジクスの優位性により総支出の68.15%を占めました。カペシタビンとアパチニブを筆頭とする経口薬はCAGR 12.78%で増加し、在宅投与に対する患者の強い選好と点滴センターの間接費削減に対する支払者の関心を裏付けています。

研究の焦点は現在、胃のpHに耐えて全身吸収後にペイロードを放出するプロテアーゼ切断可能リンカーを基盤とした経口チェックポイント阻害薬と経口ADCに向けられており、この技術は血液腫瘍学で最初に商業化されましたが現在は胃固形腫瘍を標的としています。オーストラリアの医療システムでは、適切な維持患者を経口療法に切り替えた後に15%のコスト削減が記録されており、経済的インセンティブを強化しています。遠隔医療対応のアドヒアランスモニタリングにより在宅レジメンへの信頼がさらに高まり、服薬漏れへの懸念が縮小しています。薬物動態の同等性が維持される限り、多くの静脈内薬剤が経口に転換される可能性があり、点滴シェアを侵食しながら胃がん治療市場に新たな成長をもたらすでしょう。

地域分析

北米は2025年に世界収益の41.87%を生み出し、広範な保険カバレッジ、高い薬価設定力、および標準的な経路と比較してアクセスを6〜8ヶ月短縮するブレークスルー療法やリアルタイム腫瘍内科審査などの迅速なFDA審査経路の強みによるものです。しかし、支払者が価値ベースのフォーミュラリーを重ねるにつれて成長の減速が見られます:カナダの2025年5月のトラスツズマブ デルクステカンに対する期間限定償還は、中間的な実臨床転帰に支払い継続を結びつけており、より広範な成果ベース契約を予兆しています。

アジア太平洋は中国の数量ベース調達、インドの拡大する腫瘍内科インフラ、および承認薬剤に対する90日以内の自動的に近い償還を行う日本に牽引され、CAGR 15.31%で成長をリードしています。中国の病院請求データによると、2024年調達ラウンドへの収載後に下位都市でのニボルマブ使用が3倍になり、ボリューム弾力性を浮き彫りにしています。インドの政府がんセンターネットワークは2025年に8つの新しい三次センターを追加し、それぞれがバイオマーカースクリーニングを迅速化する分子診断ラボを備えています。日本の規制当局は2025年4月に新しいAI誘導内視鏡システムを承認し、全身療法パイプラインに症例量を供給する早期発見のリーダーシップを維持する体制を整えました。

欧州は成熟しているが慎重な採用者であり続けており、医療技術評価の厳格さにより企業は国家償還を確保するために実臨床エビデンスを迅速に蓄積することを求められています。ドイツの法定保険者はIQWiGの肯定的評価後に周術期免疫療法を広く償還しており、一方でイタリアは公的支出を上限設定する価格・数量合意を要求しています。南米と中東・アフリカを合わせると胃がん治療市場の7%弱を占めていますが、多国籍企業がバイオマーカー検査と自己負担支援を補助する患者支援スキームを試験的に導入するにつれて潜在的な上昇余地を持っています。広く見れば、地理的多様化は単一の償還環境への過度な依存を軽減し、世界の胃がん治療市場に回復力を加えます。

規制環境

胃がん治療薬における規制監督は、バイオマーカーで定義される適応症とコンパニオン診断薬との連携が強まっており、主要な当局は未充足のニーズが高いセグメントの審査期間を短縮するため、腫瘍学分野の迅速審査制度を活用している。米国では、FDAが2024年から2025年にかけて複数の胃がん・胃食道接合部(GEJ)関連の承認を行った。これには、2024年10月のCLDN18.2陽性・HER2陰性疾患向けVyloy(zolbetuximab-clzb)、2024年12月の化学療法併用によるHER2陰性胃・GEJ腺癌向けTevimbra(tislelizumab-jsgr)、そして2025年3月のHER2陽性・PD-L1陽性腫瘍向けペムブロリズマブとトラスツズマブおよび化学療法の併用が含まれる。周術期の治療も本格的な規制対象となり、FDAは2025年11月、FLOTベースの周術期レジメンの一部として切除可能な胃・GEJがんに対するImfinzi(デュルバルマブ)を承認した。

欧州では、EMAの措置が同様のバイオマーカー主導の方向性を強化した。これには、2024年9月のVyloyのEU販売承認、および2026年1月のCHMPによる、切除可能な胃・GEJ腺癌におけるImfinziの適応拡大を支持する肯定的見解(当該見解発表時点では欧州委員会の決定は保留中)が含まれる。中国は2026年、初期段階および後期治療の両方の選択肢を拡大するNMPAの承認によって勢いを加えた。これには、切除可能な胃がんに対する術前・術後補助療法としてのserplulimabの2026年6月承認(承認においてPD-L1 CPSの閾値が指定されている)、および複数の前治療歴を有するMET増幅陽性の進行胃・GEJ腺癌に対するsavolitinib(Orpathys)の2026年7月の条件付き承認が含まれる。これらの決定は、検証済みのアッセイ(PD-L1、CLDN18.2、MET増幅)に関するコンプライアンス要件を高める一方で、医療提供者が利用可能な承認済み治療ラインの数を拡大している。

バリューチェーン分析

胃がん治療のバリューチェーンは、バイオマーカーの発見とアッセイ開発、消化器腫瘍学センターでの臨床試験の実施、複雑な生物製剤と細胞毒性薬の製造、専門流通、病院または注入による提供、そして償還のための継続的な薬物安全性監視とリアルワールドエビデンスの生成にまで及ぶ。バイオマーカーに基づく処方が拡大するにつれ、診断パートナーと品質管理された病理ワークフローの重要性が高まっており、これはTranscentaがAgilentと連携して胃・GEJ腺癌の重要な試験を支援するClaudin18.2コンパニオン診断薬を開発するといった協業に反映されている。

供給側では、生物製剤、ADC、化学療法の基盤を組み合わせるレジメンが増加するにつれ、腫瘍学の製造戦略は依然として耐久性とコンプライアンスを重視しており、原薬、充填・仕上げ、コールドチェーン物流、病院薬局での調製にわたる調整がさらに求められている。具体例として、Boryeongが2026年5月、CDMO契約に基づき台湾のLotus Pharmaceuticalsへペメトレキセド(アリムタ)の出荷を開始したことが挙げられ、これは地域製造とクロスボーダーの供給体制が、新しい免疫腫瘍薬と併用される細胞毒性薬の継続的な供給をどのように支えているかを示している。デュルバルマブとFLOTの併用に対するFDA(2025年12月)および欧州委員会(2026年2月)の承認などを通じて周術期の免疫化学療法が拡大するにつれ、下流のチェーンは外科的経路とより統合されるようになり、術前・術後の治療期間全体で同期化された診断、周術期スケジューリング、信頼性の高い薬剤供給を実現する業務上の必要性が高まっている。

競合環境

胃がん治療市場は中程度の集中を示しており、上位5社—Roche、Merck、Bristol Myers Squibb、AstraZeneca、Pfizer—が年間売上の半分強を合計で占めており、複雑なバイオロジクス製造と厳格な規制証明基準に結びついた高い開発障壁を浮き彫りにしています。

主要企業は単一資産の上市からエコシステム戦略へと転換しており、薬剤、診断、デジタルサービスを一貫したオファリングにまとめています。Rocheは承認されたCLDN18アッセイと抗HER2バイオロジクスをパッケージ化し、AstraZenecaは経口パイプラインとともにアドヒアランスアプリとリモートモニタリングウェアラブルを展開し、優れた患者体験を通じて市場シェアの確保を目指しています。バイオシミラー参入者は第一世代抗体を侵食していますが、次世代ADCと二重特異性構造体は知的財産の深さと製造の複雑さによって保護されています。

西側大手が中国バイオテクと提携するにつれてライセンスおよび共同開発取引が激化しており、BeiGeneはチスレリズマブの米国商業化権をNovartisにライセンス供与し、Innoventはチェックポイント遮断とVEGF阻害の世界的融合についてEli Lillyと協力しています。人工知能パートナーシップは発見加速を目標としており、Merckのシリコンバレースタートアップとの提携は前臨床ターゲット特定時間を半分に短縮し、開発サイクルを圧縮する可能性があります。今後を見据えると、統合された治療・診断・分析プラットフォームを持つ企業が胃がん治療市場でのリーダーシップを維持するのに最も有利な立場にあると思われます。

胃がん治療業界のリーダー企業

Eli Lilly and Company

Pfizer Inc.

F. Hoffmann-La Roche Ltd

Celltrion Inc.

Merck & Co

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最近の規制および臨床の進展に支えられ、治療期間全体を延ばし、進行治療法を根治目的の環境へと移行させる、初期段階および周術期の使用ケースを中心に機会が拡大している。切除可能な胃・GEJ腺癌に対するFLOT併用のデュルバルマブ(Imfinzi)のFDA承認(2025年11月)は、周術期免疫化学療法の明確な商業化経路を生み出し、欧州でも2026年1月のCHMPの肯定的見解、そして2026年2月の欧州委員会承認が続いた。同時に、2026年に発表された査読済みの臨床エビデンス(2026年6月に公表された第3相ASTRUM-006試験のデータを含む)は、バイオマーカーで選択された患者における術前補助免疫療法併用の可視性を高め、統合的な周術期ケアモデルへの需要、および術前の判断に間に合うほど迅速にPD-L1やその他のマーカー結果を返せる診断法への需要を後押ししている。

2つ目の重要な機会は、HER2やPD-L1を超えてCLDN18.2やMET増幅へとバイオマーカー主導のセグメントが拡大していることであり、これにより確立されたPD-1/PD-L1阻害薬やADCと並んで、標的治療法や次世代モダリティの余地が生まれている。中国の2026年のNMPAの措置はこの多様化を示しており、切除可能なPD-L1陽性疾患へのserplulimabの承認(2026年6月)や、複数の前治療歴を有するMET増幅陽性の進行胃・GEJ腺癌に対するsavolitinib(Orpathys)の条件付き承認(2026年7月)が含まれる。これらの動きは、拡張可能な検査基盤(IHCおよび増幅アッセイ)の価値を高め、標準的な化学療法や確立された生物製剤への耐性が未充足ニーズを集中させる後期治療において、併用開発(標的薬と免疫療法、または化学療法を省く治療法)を差別化のための実践的な手段としている。

最近の業界動向

- 2026年7月:HUTCHMEDは、中国のNMPAが、少なくとも2つの前治療レジメンの失敗後のMET増幅を伴う局所進行または転移性胃または胃食道接合部腺癌の治療に対して、ORPATHYS(savolitinib)の条件付き承認を付与したと発表した。この決定は、MET増幅を主要市場における治療対象セグメントとして正式に位置付け、追加の標的治療ラインを開くための増幅検査の役割を強化する。

- 2025年11月:米国FDAは、切除可能な胃および胃食道接合部腺癌の周術期(術前補助療法および術後補助療法)治療に対し、FLOTベースのレジメンとのAstraZenecaのImfinzi(デュルバルマブ)の併用を承認した。これにより免疫療法の適用が根治目的の治療経路にまで拡大し、各センターにおける外科、診断、注入能力の連携計画の重要性が高まる。

- 2024年10月:米国FDAは、CLDN18.2陽性発現を伴う局所進行または転移性HER2陰性胃または胃食道接合部腺癌に対してVyloy(zolbetuximab-clzb)を承認した。この承認により、CLDN18.2の日常的な検査が加速し、HER2を超えて一次治療の標的治療ツールキットが拡大し、市場全体の試験デザインや併用戦略に影響を与えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、薬物ベースのレジメンおよび本疾患に対して臨床的に使用される手技ベースのケアを含め、さまざまなケア環境において胃がん管理に使用される治療から生じる収益を対象としている。収益は、対象地域における治療使用に基づいて測定されている。

対象範囲の除外項目:胃がんのスクリーニングおよび診断検査、活動中の胃がんレジメンに関連しない一般的な支持療法、および非医療的なウェルネス製品は除外している。

セグメンテーション概要

- 治療タイプ別

- 外科手術

- 化学療法

- 放射線療法

- 標的療法

- 免疫療法

- 併用療法

- 緩和・支持療法

- 薬剤クラス別

- 細胞毒性薬

- HER2拮抗薬

- PD-1/PD-L1阻害薬

- VEGF/VEGFR阻害薬

- FGFR2阻害薬

- ADC(抗体薬物複合体)

- その他

- 投与経路別

- 静脈内投与

- 経口投与

- 疾患ステージ別

- 早期ステージ(0-IA)

- 切除可能(IB-III)

- 切除不能局所進行

- 進行・転移性

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模の算出、および検証

デスクリサーチ

デスクリサーチは、疾患の背景とケアの経路を設定するために使用され、その後、年ごとに検証可能なモデル入力を固定するために使用された。参照した公開資料には、GLOBOCANおよびWHOのがん統計、CDCおよびNIHの資料(臨床試験登録簿や試験論文を含む)、OECDの保健データ、および入手可能な場合は各国の保健省または国家がん登録の発表が含まれる。査読済み論文も、ステージ別の発症率、治療パターン、および転帰について使用された。これらは、患者が治療を継続する期間に直接影響するためである。

供給側では、企業の提出資料、投資家向け説明資料、製品ラベル、および信頼できる医療専門メディアを検証し、採用の変化を引き起こす可能性のある承認、ラベル拡大、および販売中止を追跡した。有料サブスクリプションは企業財務情報やインテリジェンス、さらに特許および臨床開発パイプラインの追跡に使用し、発売のタイミングと方向性のある価格動向を解釈するために利用した。これらのデスクリサーチの出典は例示的なものであり、入力情報のとりまとめ、前提の検証、および未解決の疑問点の明確化のために追加の参考資料も検討した。

一次インタビューおよび調査

一次調査は、胃がん治療のアクセスおよび利用に関わる腫瘍内科医、病院薬剤師、支払者、および業界専門家との専門家インタビューおよび構造化調査を通じて実施された。回答者からの情報は、実際の治療ライン別シェア、バイオマーカー検査の普及、切り替え行動、および価格設定と償還が地域ごとの実質的な純収益にどのように反映されるかを確認するために使用された。診断のタイミングやケア基盤の違いを含め、前提を現実的なものに保つため、主要な地域間で入力情報を比較した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | CXO:12% | APAC:43% |

| ミッド層:57% | 機能/部門リーダー:43% | EMEA:33% |

| 小規模プレーヤー:16% | マネージャー:45% | 南北アメリカ:24% |

市場規模算出と予測

市場規模の算出は、胃がんの発症率とステージ別分布を全身療法または手技ベースのケアに到達する患者の割合に結び付けたトップダウン型の治療対象患者需要プールから始まり、その需要をレジメンの期間と純価格の前提を用いて収益に変換する。総額を現実的なものに保つため、設定別のサンプル治療量や平均販売価格帯のチャネルチェックを含む選択的なボトムアップ検証を適用し、両アプローチが一致しない場合には統合ビューを調整した。

主要なモデル入力には、発症率および罹患率の傾向、診断時のステージおよび切除可能性の構成比、標的治療および免疫療法の使用を左右するバイオマーカー検査の普及率、治療ライン別の平均サイクル数または治療期間(月数)、そして採用に影響する地域の償還またはアクセス制約が含まれる。直接データが限られている場合(例:小規模国や新しいレジメン)は、比較可能な医療システムからのプロキシベンチマークを使用し、その後、前提を最終決定する前に専門家による検証を行った。

予測は、予想される承認、ラベル拡大、および治療順序を変化させ得るガイドラインの変更を含む短期的なイベント追跡に支えられたシナリオ分析を用いて構築された。価格経路は、リストプライスからネットプライスへの動向と段階的な構成変化に関する前提を用いて処理し、その後、検査の遅れやアクセス拡大の遅れの下でも結果が現実的なものとなるよう感度分析を実施した。

データ検証と更新サイクル

成果物は、想定される治療対象患者数を疫学的な総数と比較する、地域別の治療構成を臨床実践のフィードバックと照合する、価格や治療期間の前提における外れ値を特定するなど、複数のチェックを通じて検証された。差異が見つかった場合は、それを特定の入力層まで遡って追跡し、前提を修正した上で、ステージ、治療経路、およびケア環境全体で結果の一貫性を保つために総数を再確認した。

承認前には多段階のレビューが実施され、モデルのロジックと主要な前提を別の分析者が確認し、最新の公開情報と照合する。本レポートは毎年更新され、主要な承認、安全性に関するラベル変更、または償還の変化などの重大な事象が発生した場合には、随時更新が行われる。提供前には最終確認が行われ、クライアントには入手可能な最新の見解が提供される。

Mordor Intelligenceの胃がん治療市場規模と他の公表推定値との比較

胃がん治療の公表市場規模は、トピックの表記が似ていても、集計される収益の流れや患者プールの前提が必ずしも一致しないため、異なる場合がある。差異は通常、治療収益として何を数えるか、ステージおよび治療ライン別の構成をどのように構築するか、そして純価格を地域ごとにどのようにモデル化するかから生じる。

重要な差異は、市場規模の算出が標的治療および免疫療法の採用をバイオマーカー検査済みの患者シェアや、切除可能/切除不能なステージ構成に結び付けているかどうかにある。Mordor Intelligenceは、この点において、より広範な胃がん薬剤収益の総額ではなく、治療対象患者に焦点を絞った対象範囲を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法における差異 |

|---|---|---|

| Mordor Intelligence | 6.74億米ドル(2026年) | |

| グローバルコンサルティング会社A | 5.37億米ドル(2024年) | より早い基準年を採用しており、ステージ構成と治療ライン期間を完全に一致させないまま、より広範な胃がん薬剤収益の観点を適用している可能性がある。これは、検査普及率の高い市場における後期治療の免疫療法の貢献度を押し下げる可能性がある。 |

| 業界誌B | 4.50億米ドル(2024年) | 対象範囲の詳細は限られており、成長プロファイルが低いことから、採用および価格設定の前提が保守的であることが示唆され、バイオマーカー検査普及率や地域レベルのアクセス制約への明示的な関連付けも少ない。 |

この表全体において、差異の大半は基準年のタイミングと、モデルが疫学データをステージおよびライン別の治療需要へどのように変換しているかに関連している。ここで用いた手法は透明性を保っており、主要な入力情報は公開されている発症率データ、ガイドラインに基づく治療順序、およびインタビューでのフィードバックと照合可能であり、新たな承認や償還の変化が発生した際には再計算される。

レポートで回答される主要な質問

2031年までに胃がん治療市場はどのくらいの規模になりますか?

胃がん治療市場規模は2031年までに121億1,000万米ドルに達すると予測されています。

どの治療モダリティが最も速く成長していますか?

免疫療法が2031年にかけてCAGR 13.22%でリードしています。

地域需要はどこで最も急速に拡大していますか?

アジア太平洋が中国、インド、日本に牽引されて最高のCAGR 15.31%を記録しています。

現在最大のシェアを持つ薬剤クラスはどれですか?

PD-1/PD-L1阻害薬が2025年に19.96%の市場シェアを保持しています。

経口治療はどの程度重要になりますか?

在宅ケアが支持を得るにつれて、経口製剤はCAGR 12.78%で成長すると予想されています。

最終更新日: