米国性索間質性腫瘍市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

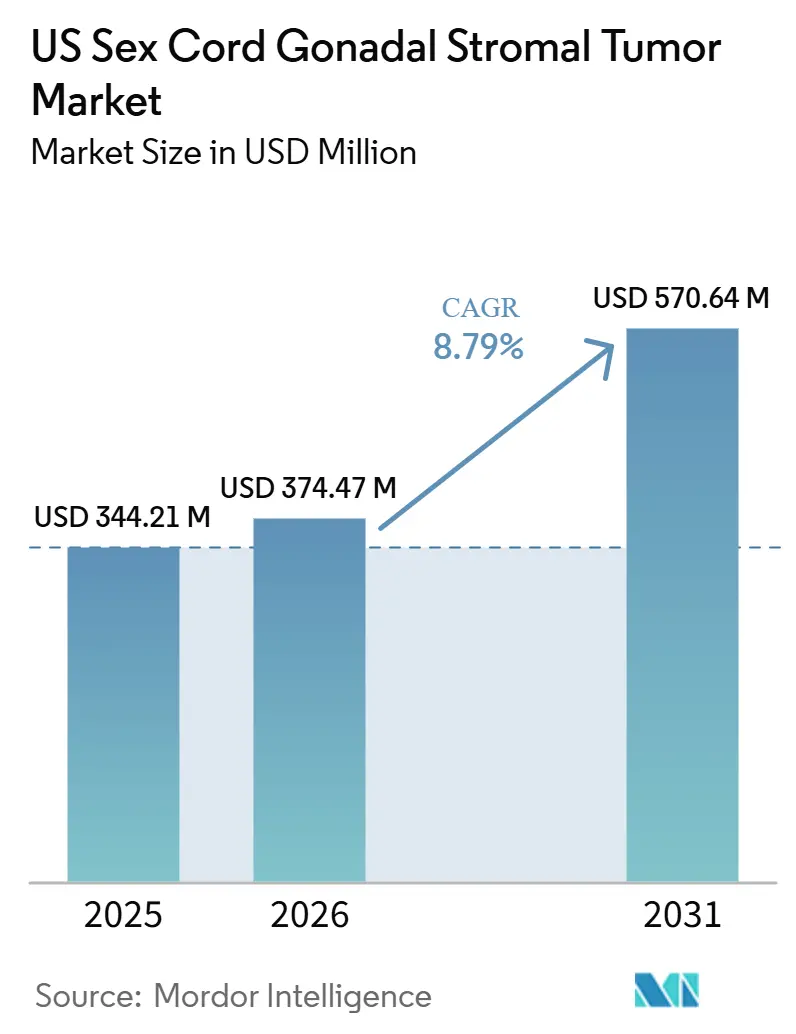

| 基準年の市場規模 (2025) | 344.21 百万米ドル |

| 市場規模 (2026) | 374.47 百万米ドル |

| 市場規模 (2031) | 570.64 百万米ドル |

| 成長率 (2026 - 2031) | 8.79% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国性索間質性腫瘍市場分析

米国性索間質性腫瘍市場規模は、2025年の3億4,421万米ドル、2026年の3億7,447万米ドルから、2031年には5億7,064万米ドルに拡大し、2026年から2031年にかけて8.79%のCAGRを記録すると予測されています。

米国において、性索間質性腫瘍市場は症例数が少ないものの、重大なケアギャップが存在します。これらの腫瘍は悪性卵巣腫瘍の5〜8%を占め、年間1,500〜2,000件の新規症例が報告されています。卵巣顆粒膜細胞腫だけで10,000〜15,000人の患者プールを形成しています。[1]UCSFヘルスセンター臨床遺伝学・ゲノミクス部門、「FOXL2変異検査」、UCSFヘルス、genomics.ucsf.edu 2026年時点で性索間質性腫瘍(SCGST)に対するFDA承認療法が存在しないことは、市場の商業的重要性を高めており、治療は手術、化学療法、ホルモン療法、適応外の標的治療に依存しています。市場成長は、精密腫瘍学の進歩、バイオマーカー主導の診断増加、希少婦人科腫瘍学への機関的注力によって牽引されています。FOXL2およびDICER1検査の普及により診断精度が向上し、より多くの患者が体系的なモニタリングおよび治療経路に組み込まれるようになっています。臨床試験、長期的なサーベイランスニーズ、主要がんセンターへの専門医紹介が、米国性索間質性腫瘍市場の成長見通しをさらに強化しています。

主要レポートの要点

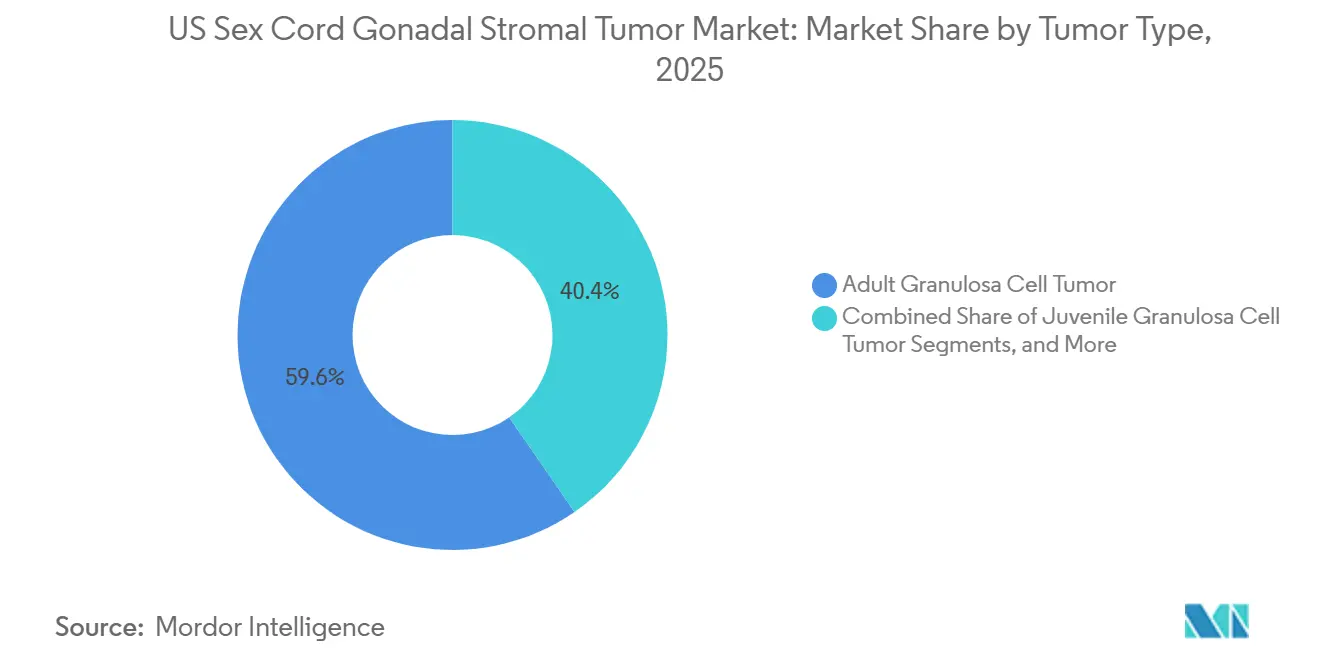

- 腫瘍タイプ別では、成人型顆粒膜細胞腫が2025年の米国性索間質性腫瘍市場シェアの59.6%を占め、若年型顆粒膜細胞腫は2031年までに9.88%のCAGRで成長すると予測されています。

- 製品タイプ別では、治療が2025年の米国性索間質性腫瘍市場規模の56.77%を占め、診断は2026〜2031年にかけて9.45%のCAGRで拡大すると予測されています。

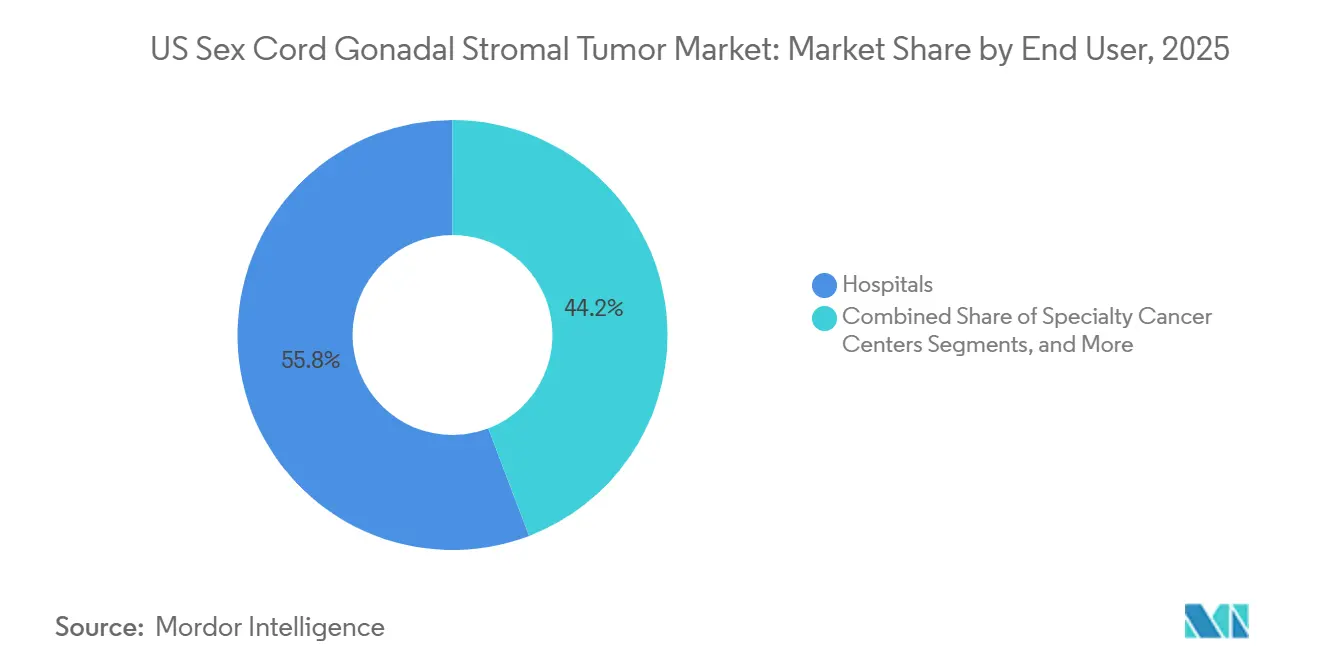

- エンドユーザー別では、病院が2025年の収益の55.78%を占め、専門がんセンターは2031年までに11.33%のCAGRで最も速い成長を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国性索間質性腫瘍市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 希少卵巣性索間質性腫瘍に対するFDA支援の治療クセスの向上 | +1.8% | 全国的、初期の普及は北東部および南東部のNCI指定がんハブに集中 | 短期(2年以内) |

| バイオマーカー主導の患者識別の拡大 | +1.5% | 全国的、初期導入はボストン、ヒューストン、ニューヨーク、サンフランシスコの学術センターに集中 | 中期(2〜4年) |

| 手術と全身療法の併用の臨床的利用の増加 | +1.2% | 全国的、NCI指定の総合がんセンターに集中 | 短期(2年以内) |

| 低悪性度漿液性腫瘍および顆粒膜細胞腫における試験活動の増加 | +1.0% | 全国的、主要学術機関に試験サイトが集中 | 中期(2〜4年) |

| 肉腫および婦人科腫瘍学センターへの紹介ネットワークの改善 | +0.9% | 全国的、山岳西部および中西部の医療過疎地域に実質的な影響 | 中期(2〜4年) |

| 経口標的療法およびホルモン療法の普及拡大 | +0.8% | 全国的、確立された腫瘍学診療を持つ都市部での普及が速い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

希少卵巣性索間質性腫瘍に対するFDA支援の治療アクセスの向上

FDAは2025年5月、KRAS変異再発低悪性度漿液性卵巣がんに対するアブトメチニブとデファクチニブを組み合わせたVerastemのAvmapki Fakzynja Co-Packを承認しました。この承認は精密腫瘍学の可能性を示し、ホルモン感受性卵巣腫瘍治療の先例を確立しました。これは、ニッチで分子的に定義されたセグメントが規制承認を達成し、7年間のオーファンドラッグ独占権を確保できることを示しています。FDAのリアルタイム腫瘍学レビューは、競争が限られている米国性索間質性腫瘍市場において、FOXL2、DICER1、NOTCH1などのバイオマーカー主導の戦略を促進しています。

バイオマーカー主導の患者識別の拡大

バイオマーカー検査は、米国性索間質性腫瘍市場における患者基盤を拡大しています。UCSFヘルスやメイヨークリニック検査機関などの機関は、標準化されたワークフローを通じてFOXL2 C402G検査を提供し、迅速な治療計画と信頼性の高いモニタリングを可能にしています。2025年の研究では、FOXL2変異循環腫瘍DNAが成人型顆粒膜細胞腫における術後疾患進行を予測することが示されました。別の研究では、DICER1変異セルトリ・ライディッヒ細胞腫は増殖活性が高く予後が悪いことが強調され、診断時の遺伝子型解析の重要性が示されました。これらの進歩は診断精度を高め、継続的な収益源を生み出しています。

手術と全身療法の併用の臨床的利用の増加

米国性索間質性腫瘍市場における治療アプローチは進化しており、進行例では全身療法が手術を補完しています。2024年の研究では、パクリタキセル・カルボプラチンおよびBEPが有効な選択肢として確認され、ケアにおける多サイクル全身治療が強化されました。追加サイクルごとに治療強度と収益が増加します。[2]臨床試験記録、「再発卵巣顆粒膜細胞腫患者におけるニロガセスタットのフェーズII研究」、PubMed、pubmed.ncbi.nlm.nih.gov 再発成人型顆粒膜細胞腫に対するCDK4/6阻害剤と内分泌療法の組み合わせへの関心が高まっており、2025年の報告では27.3%の部分奏効と54.5%の安定病態が示されました。パルボシクリブとエストロゲン遮断を組み合わせた新興レジメンも注目を集めています。

低悪性度漿液性腫瘍および顆粒膜細胞腫における試験活動の増加

臨床試験が米国性索間質性腫瘍市場の成長を牽引しています。2024年1月に開始されたNRG-GY033は、再発成人型卵巣顆粒膜細胞腫に対するダロルタミド、酢酸リュープロリド、エキセメスタンを評価しています。試験参加により、専門医受診、画像診断、モニタリングを通じた支出が増加します。SpringWorks Therapeuticsのフェーズ2ニロガセスタット試験は1年未満で53名の患者を登録し、NOTCH1変異サブグループは100%の6ヶ月無増悪生存率を達成しました。バスケット試験アプローチは、SCGST コホートをより広範な希少腫瘍プログラムに統合することで開発障壁を低減しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 適格患者プールの極めて小さい規模と晩期再発パターン | -1.5% | 全国的、ステロイド細胞腫や線維腫・線維莢膜細胞腫などの希少サブタイプで最も深刻 | 長期(4年以上) |

| 専門病理学および分子確認への高い依存度 | -1.2% | 農村部および半都市部で深刻、都市部の学術センターでは影響が低い | 中期(2〜4年) |

| ほとんどのSCGSTに対するラベル特異的商業製品の限定性 | -1.0% | 全国的 | 短期(2年以内) |

| 適応外ホルモン療法および標的療法に対する償還の摩擦 | -0.9% | 全国的、支払者タイプおよび地域によって異なる | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

適格患者プールの極めて小さい規模と晩期再発パターン

米国の性索間質性腫瘍市場は、年間わずか1,500〜2,000件の新規症例という小さな患者基盤により制約を受けています。成人型顆粒膜細胞腫は、再発が診断後数年後に発生することが多く、需要が長期にわたって分散するため、複雑さを増しています。2024年の卵巣研究ジャーナルの研究では、再発率が6〜48%であり、致死例の50〜80%が再発後に発生することが報告されました。治療強度は小さな再発サブセットに集中しており、市場成長は治療導入よりも疾患疫学によって制限されています。

専門病理学および分子確認への高い依存度

米国性索間質性腫瘍市場における正確な診断は、専門病理学と分子検査に依存しています。FOXL2解析には特定の腫瘍含有量とシーケンシング品質が必要であり、経験の少ない小規模センターには課題をもたらします。地域病院では、婦人科腫瘍学の専門知識と高度なシーケンシングへのアクセスが限られている主要学術ハブ以外では、専門家レビューなしに誤分類のリスクがあります。確認の遅延は治療開始を遅らせ、患者紹介を減少させますが、より広範なネットワークとアクセス可能な検査がこの問題を徐々に解決する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

腫瘍タイプ別:成人型腫瘍が収益を支え、若年型および希少サブタイプが勢いを増す

2025年、成人型顆粒膜細胞腫は米国性索間質性腫瘍市場の59.6%を占めました。若年型顆粒膜細胞腫は2031年までに9.88%のCAGRで成長すると予測されています。成人型腫瘍は、臨床的有病率と長期再発により収益を支配しており、長期的なサーベイランスと治療を促進しています。CDK4/6阻害剤の組み合わせは、再発成人型顆粒膜細胞腫の後期ラインオプションとして注目を集めており、研究では27.3%の部分奏効率と54.5%の安定病態率が示されています。若年型顆粒膜細胞腫はDICER1に焦点を当てた小児プログラムの増加により急速に拡大しており、セルトリ・ライディッヒ細胞腫はTERTおよびTP53変異が不良な予後を示すことで診断的に重要性を増しています。莢膜細胞腫、線維腫・線維莢膜細胞腫、ステロイド細胞腫は安定した需要を維持しており、分子的特徴が明確化されるにつれて将来的な進歩の可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:治療が収益を支配し、分子診断がフロントエンドを再定義

治療は2025年の米国性索間質性腫瘍市場の56.77%を占め、診断は2026年から2031年にかけて9.45%のCAGRで成長すると予測されています。手術、化学療法、ホルモン療法、標的療法が引き続き治療経路を定義しており、手術はステージングと全身療法の決定において重要な役割を果たしています。標的療法とホルモン療法は再発疾患管理における成長を牽引しています。FOXL2およびDICER1シーケンシングが標準化されるにつれて診断が強化されており、UCSFヘルスやメイヨークリニック検査機関などの機関による検証済み検査によって支援されています。マルチマーカープロファイリングと抗体薬物複合体標的発現の進歩が診断ランドスケープを再形成し、診断と治療の間でより均衡のとれた収益モデルを生み出しています。

エンドユーザー別:専門センターがケアの標準を牽引し、病院が診療量を支える

病院は2025年の収益の55.78%を占め、手術、入院ケア、初期診断における役割から米国性索間質性腫瘍市場をリードしています。専門がんセンターは、希少腫瘍管理、分子レビュー、臨床試験アクセスにおける専門知識に牽引され、2031年までに11.33%のCAGRで成長すると予測されています。マウントサイナイヘルスシステムなどの機関、複雑な症例に対する紹介キャパシティを拡大しています。学術・研究センターは分子プロファイリング、バイオバンキング、トランスレーショナルモデルの推進においてより大きな役割を果たしており、診断検査機関はFOXL2アッセイと腫瘍マーカーモニタリングの利用増加から恩恵を受けています。外来手術センターは妊孕性温存手術でシェアを拡大していますが、病院と専門センターは進行期ケアと研究活動の中心であり続けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

米の性索間質性腫瘍(SCGST)市場は、専門センターの集中、分子検査インフラ、希少疾患腫瘍学への資金提供において世界で最も進んでいます。同国は、学術紹介ネットワーク、バイオマーカー検査、研究者主導の試験プログラムを通じて、希少婦人科腫瘍に対する体系的なケア経路を支援しています。北東部は依然として主要な地域クラスターであり、ボストンやニューヨークなどの都市は、専門病理学、臨床試験アクセス、多職種治療チームにより複雑な紹介を引き付けています。

米国SCGST市場では、大都市システムとコミュニティレベルのケアに依存する地域との間に明確な格差が存在します。非学術ハブでは、専門病理学や分子確認なしに卵巣腫瘤が評価される場合に遅延が生じ、専門治療チャネルへの参入が遅れます。ハブアンドスポークのケアモデルがこのギャップに対処しており、大規模センターがコミュニティ環境への相談および紹介支援を拡大しています。マウントサイナイの2024年の拡張は、希少婦人科腫瘍学キャパシティのこの意図的な組織化を示しています。

南部と西部は、人口増加と専門ケアキャパシティが北東部を超えて拡大するにつれて、米国SCGST市場においてますます重要性を増しています。西海岸では、UCSFがFOXL2変異検査と臨床遺伝学サポートで際立っており、迅速かつ正確な分子確認を可能にしています。南東部も、主要腫瘍学センターと試験対応機関を中心に紹介ネットワークが強化されるにつれて関連性を高めています。予測期間中、より広範な検査アクセスと改善された紹介ルーティングにより、米国SCGST市場全体での患者参加が増加すると予想されます。

競合ランドスケープ

性索間質性腫瘍(SCGST)の米国市場は依然として断片化しており、SCGSTを特異的に標的とする承認療法も支配的なプレイヤーも存在しません。現在の治療には、手術、ジェネリック化学療法、ホルモン療法、適応外標的治療、分子診断、専門ケアサービスが含まれます。この断片化は開発者の急速なスケーリングを制限しますが、希少腫瘍ラベルを最初に確保した企業に機会をもたらします。Verastemは、2025年5月のKRAS変異再発低悪性度漿液性卵巣がんに対するAvmapki Fakzynja Co-Packの承認が規制上の先例を確立したことで、有利な立場にあります。継続的な開発努力が希少婦人科腫瘍学におけるプロファイルを強化しています。

Merck & Co.、AstraZeneca、Pfizerなどの主要プレイヤーは、専用プログラムではなく適応外治療を通じて米国SCGST市場に影響を与えています。Pfizerは、さらなるデータを条件として、成人型顆粒膜細胞腫に対する組織因子指向ADC戦略に可能性を見出しています。SpringWorks TherapeuticsはニロガセスタットプログラムでNOTCH1変異応答者サブセットを特定し、卵巣顆粒膜細胞腫における選択的開発を進めています。検証済みのFOXL2およびctDNA能力を持つ診断プロバイダーは、正確な識別とモニタリングがケア経済の中心となるにつれて競争上の優位性を獲得しています。

戦略的な動向は、米国SCGST市場における競争がどのように進化するかを示しています。Verastemの承認は、小規模でバイオマーカー定義された腫瘍集団が明確な臨床的ポジショニングにより規制および商業的成功を支援できることを示しています。SpringWorksは、承認前でもバイオマーカー主導のアプローチが優先事項を再形成する可能性を示しています。成人型顆粒膜細胞腫における重要な役割にもかかわらず、FOXL2標的療法には依然として大きなギャップが残っています。診断プレイヤーは患者獲得と試験登録の形成において重要な役割を果たす可能性があります。オーファン経路の実行、分子選択、専門センターとの関与を組み合わせた企業が、市場開発の次のフェーズをリードする可能性が高いです。

米国性索間質性腫瘍業界リーダー

F. Hoffmann-La Roche AG

Merck & Co., Inc.

Pfizer Inc.

Bristol-Myers Squibb Company

Novartis AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:GSKのモセルタグ・レゼテカン(Mo-Rez)が5つの主要グローバルフェーズ3試験に参入し、白金製剤耐性卵巣がんを対象としたBEHOLD-Ovarian01から開始し、標準治療に反応しない顆粒膜細胞腫患者向けのファーストインクラスADCオプションの確立を目指しています。

- 2026年1月:SpringWorks Therapeuticsの再発・難治性卵巣顆粒膜細胞腫におけるニロガセスタットのフェーズ2試験が、ゲノム的に定義された応答者集団を特定し、NOTCH1変異を将来の試験の潜在的バイオマーカーとして位置付けました。

- 2025年5月:FDAがKRAS変異再発低悪性度漿液性卵巣がんに対するAvmapki Fakzynja Co-Pack(アブトメチニブ+デファクチニブ)を承認し、ホルモン感受性卵巣悪性腫瘍における初の精密標的承認を記録し、将来のSCGST適用に向けた規制フレームワークを確立しました。

米国性索間質性腫瘍市場レポートの範囲

レポートの範囲として、性索間質性腫瘍は卵巣または精巣の支持組織およびホルモン産生組織から発生する希少ながんまたは良性腫瘍です。ホルモン分泌細胞から発生するため、これらの腫瘍はエストロゲンやアンドロゲンなどの過剰な性ホルモンを放出することで内分泌機能を乱すことが多いです。

米国性索間質性腫瘍市場は、腫瘍タイプ、製品タイプ、エンドユーザー、地理によってセグメント化されています。腫瘍タイプ別では、市場は成人型顆粒膜細胞腫、若年型顆粒膜細胞腫、セルトリ・ライディッヒ細胞腫、莢膜細胞腫、線維腫および線維莢膜細胞腫、ステロイド細胞腫、その他の性索間質性腫瘍を含みます。製品タイプ別では、市場は診断(画像診断、組織病理学、免疫組織化学、分子検査、腫瘍マーカー検査)と治療(手術、化学療法、ホルモン療法、標的療法、免疫療法、放射線療法)を含みます。エンドユーザー別では、市場は病院、専門がんセンター、外来手術センター、診断検査機関、学術・研究機関にセグメント化されています。レポートは上記セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| 成人型顆粒膜細胞腫 |

| 若年型顆粒膜細胞腫 |

| セルトリ・ライディッヒ細胞腫 |

| 莢膜細胞腫 |

| 線維腫および線維莢膜細胞腫 |

| ステロイド細胞腫 |

| その他の性索間質性腫瘍 |

| 診断 | 画像診断 |

| 組織病理学 | |

| 免疫組織化学 | |

| 分子検査 | |

| 腫瘍マーカー検査 | |

| 治療 | 手術 |

| 化学療法 | |

| ホルモン療法 | |

| 標的療法 | |

| 免疫療法 | |

| 放射線療法 |

| 病院 |

| 専門がんセンター |

| 外来手術センター |

| 診断検査機関 |

| 学術・研究機関 |

| 腫瘍タイプ別 | 成人型顆粒膜細胞腫 | |

| 若年型顆粒膜細胞腫 | ||

| セルトリ・ライディッヒ細胞腫 | ||

| 莢膜細胞腫 | ||

| 線維腫および線維莢膜細胞腫 | ||

| ステロイド細胞腫 | ||

| その他の性索間質性腫瘍 | ||

| 製品タイプ別 | 診断 | 画像診断 |

| 組織病理学 | ||

| 免疫組織化学 | ||

| 分子検査 | ||

| 腫瘍マーカー検査 | ||

| 治療 | 手術 | |

| 化学療法 | ||

| ホルモン療法 | ||

| 標的療法 | ||

| 免疫療法 | ||

| 放射線療法 | ||

| エンドユーザー別 | 病院 | |

| 専門がんセンター | ||

| 外来手術センター | ||

| 診断検査機関 | ||

| 学術・研究機関 | ||

レポートで回答されている主要な質問

米国性索間質性腫瘍市場の現在の規模はどのくらいですか?

米国性索間質性腫瘍市場は2026年に3億7,447万米ドルと評価されており、2031年までに5億7,064万米ドルに達すると予測され、2026〜2031年にかけて8.79%のCAGRで成長します。

米国性索間質性腫瘍市場で最も収益に貢献している腫瘍タイプはどれですか?

成人型顆粒膜細胞腫は2025年に59.6%のシェアをリードしました。これは最も臨床的に特徴付けられたサブタイプであり、持続的な治療とサーベイランス需要を支える長期再発テールを持つためです。

最も速く成長している製品カテゴリーはどれですか?

診断は2026年から2031年にかけて9.45%のCAGRが予測される最も速く成長している製品カテゴリーであり、FOXL2およびDICER1検査の普及拡大、フォローアップ分子サーベイランス、学術病理ネットワークの強化によって支援されています。

専門がんセンターが病院よりも速くシェアを拡大しているのはなぜですか?

専門がんセンターは11.33%のCAGRで成長すると予測されています。これは希少腫瘍ケアが、分子レビュー、専任婦人科腫瘍学チーム、臨床試験アクセスを組み合わせた専門機関にますます集中しているためです。

この分野における最大の未充足ニーズは何ですか?

最大の未充足ニーズは、2026年時点でSCGSTに特異的に適応されたFDA承認療法が存在しないことであり、希少婦人科腫瘍学治療に大きなホワイトスペースを残しています。

これらの腫瘍の臨床診療において最も重要なバイオマーカーはどれですか?

FOXL2は成人型顆粒膜細胞腫において中心的な役割を果たし、DICER1は若年型顆粒膜腫瘍およびセルトリ・ライディッヒ細胞腫において高い関連性を持ちます。特に診断、遺伝カウンセリング、予後のより良い定義が必要な場合に重要です。

最終更新日: