子宮漿液性癌市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

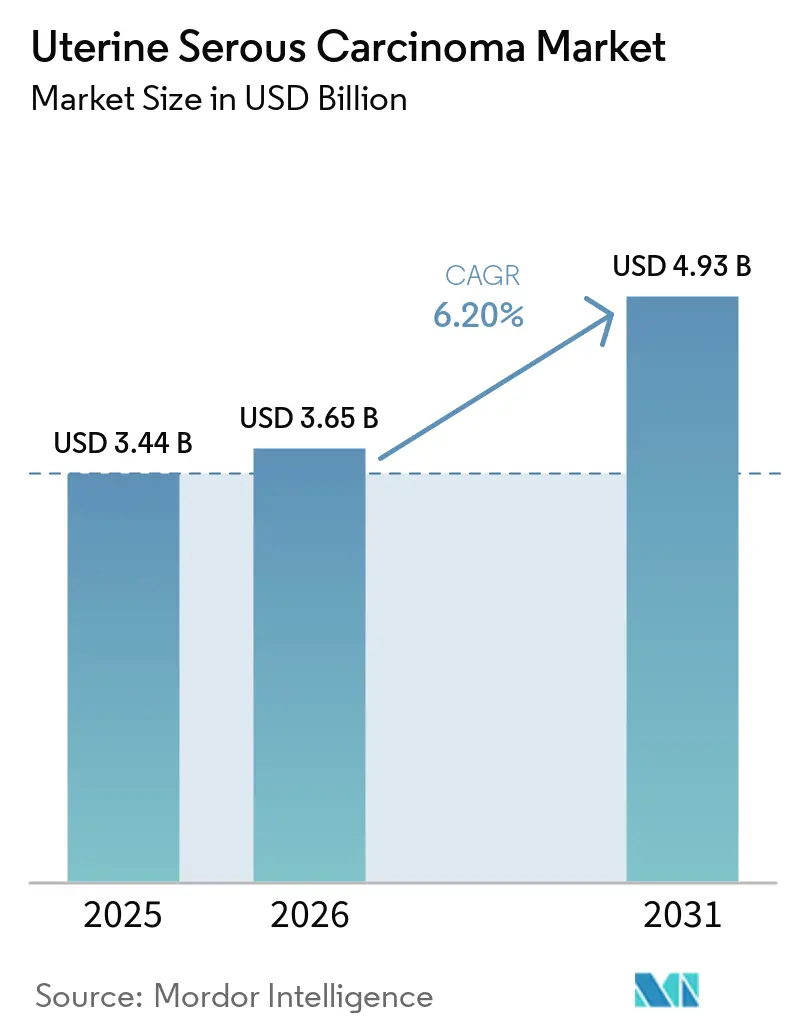

| 市場規模 (2026) | 3.65 十億米ドル |

| 市場規模 (2031) | 4.93 十億米ドル |

| 成長率 (2026 - 2031) | 6.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる子宮漿液性癌市場分析

子宮漿液性癌市場規模は、2025年の34億4,000万米ドル、2026年の36億5,000万米ドルから2031年には49億3,000万米ドルに拡大し、2026年から2031年にかけてCAGR 6.20%を記録すると予測されています。

無増悪生存期間を延長するチェックポイント阻害剤の二重療法が急速に普及しています。さらに、より広範なHER2陽性適格基準に対して承認されたトラスツズマブ デルクステカンは、腫瘍非依存的承認により支持を集めています。米国、カナダ、ドイツ、オーストラリアでは、支払者改革により包括的ゲノムプロファイリングの償還が支持されるようになりました。規制当局は単剤奏効率よりも併用エンドポイントを優先しており、パイプラインの勢いを加速させ、開発期間を18か月から24か月短縮しています。同時に、アジアにおける低コストのペムブロリズマブバイオシミラーの導入により、従来は北米に限定されていた価格プレミアムが低下し、従来は後発品化学療法に依存していた市場でのアクセスが向上しています。これらの要因がグローバルな競争環境を形成しており、メーカーは子宮漿液性癌における市場シェアを維持・獲得するために、イノベーションと手頃な価格のバランスを取ることが求められています。

主要レポートのポイント

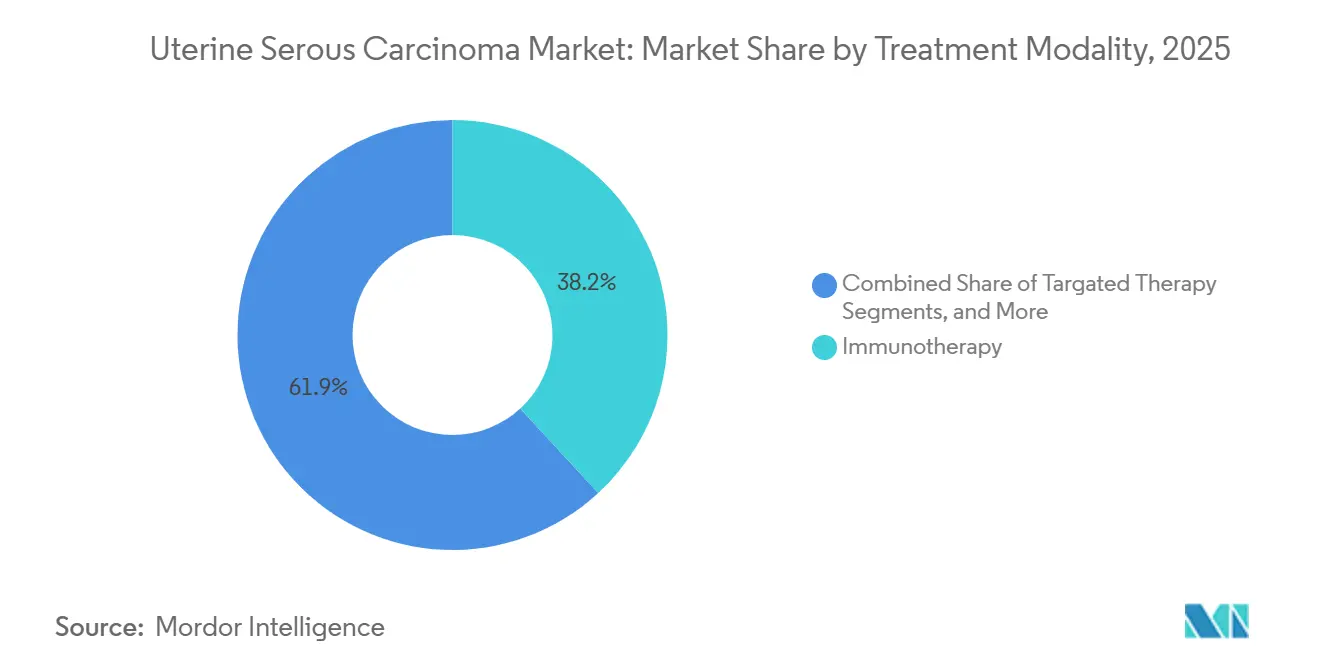

- 治療モダリティ別では、免疫療法が2025年の子宮漿液性癌市場シェアの38.15%をリードし、2031年にかけて最も速いCAGR 7.34%で進展しています。

- 薬剤クラス別では、免疫チェックポイント阻害剤が2025年の収益の35.45%を占めましたが、HER2標的モノクローナル抗体はトラスツズマブ デルクステカンの腫瘍非依存的ラベルの強みにより、2031年にかけて最高の6.75% CAGRを記録すると予測されています。

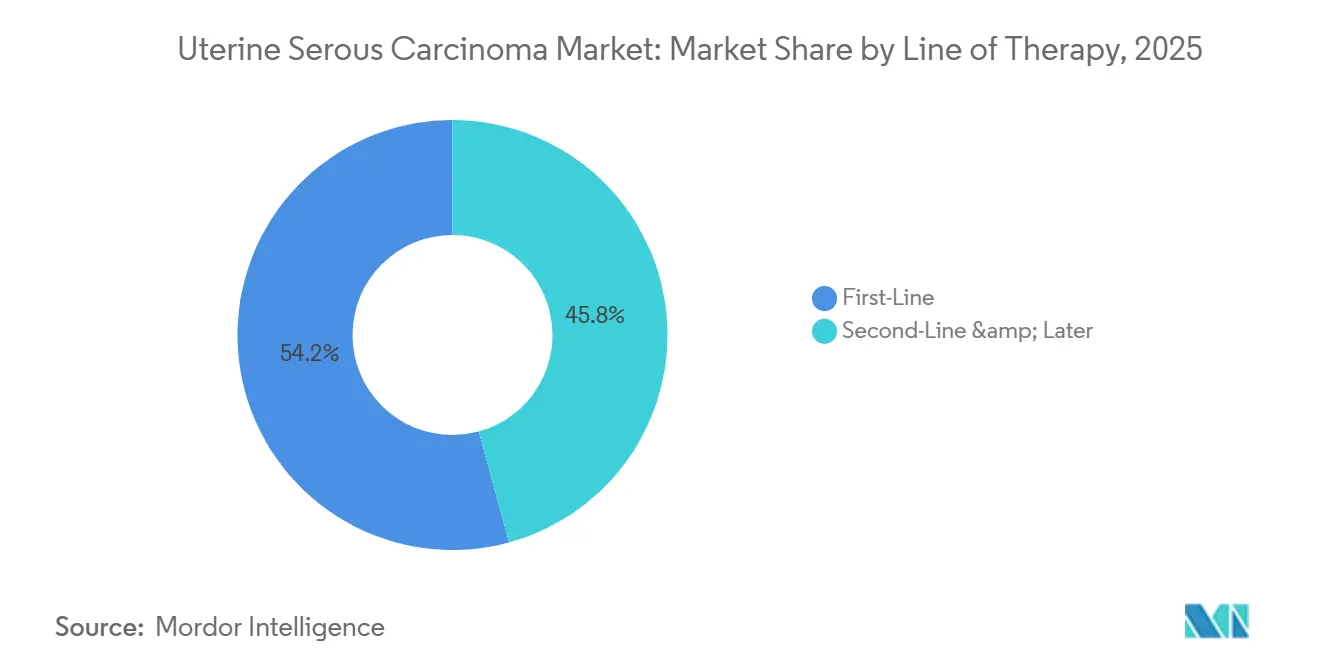

- 治療ライン別では、一次治療セグメントが2026年から2031年にかけて7.15%で拡大すると予測されており、2025年においてもなお支出の54.23%を占めていた二次治療以降の歴史的優位性が縮小しています。

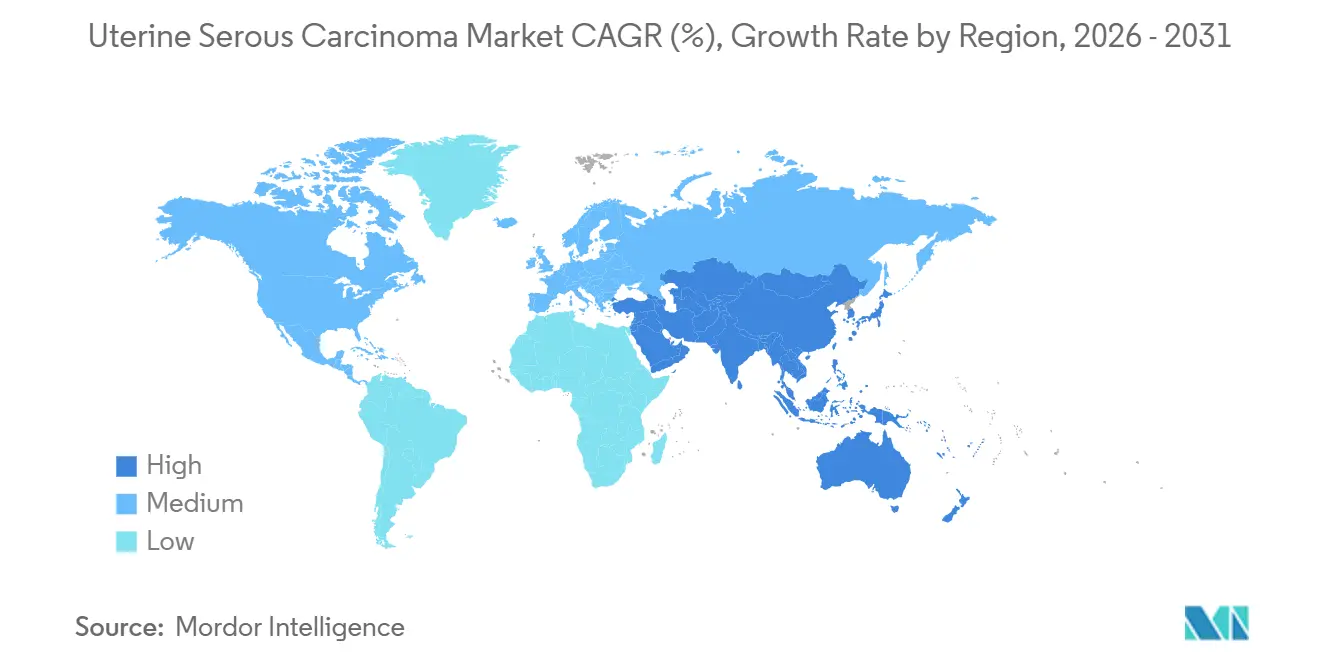

- 地域別では、北米が2025年の子宮漿液性癌市場シェアの43.13%を維持しましたが、アジア太平洋は国内製造チェックポイント阻害剤の迅速な承認とバイオシミラーの広範な普及により、CAGR 6.98%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の子宮漿液性癌市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 加齢・肥満に関連する罹患率の上昇 | +1.2% | 世界規模、北米・欧州・湾岸協力会議加盟国に集中 | 長期(4年以上) |

| 免疫腫瘍学的併用療法の規制承認 | +1.5% | 北米・欧州、アジア太平洋へ拡大中 | 中期(2~4年) |

| 分子プロファイリングおよびHER2検査の普及 | +0.9% | 北米、西欧、中国・日本・韓国の都市部 | 中期(2~4年) |

| 研究者主導試験および早期アクセスプログラムの拡大 | +0.7% | 北米、欧州連合の一部加盟国 | 短期(2年以内) |

| コンパニオン診断の償還インセンティブ(OECD) | +0.8% | OECD加盟国、オーストラリア・カナダ・ドイツでの早期導入 | 中期(2~4年) |

| ファストトラック合成致死パイプラインの変曲点 | +0.6% | 北米、欧州、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加齢・肥満に関連する罹患率の上昇

代謝症候群の世界的な増加が子宮内膜癌診断の着実な増加を促しており、60歳以上の女性において漿液性組織型への顕著なシフトが見られます。肥満関連の炎症は末梢エストロゲン濃度を上昇させ、漿液性サブタイプに特徴的なTP53変異を促進し、ステージIから転移性疾患への移行期間を短縮します。日本、イタリア、韓国は、高齢化人口、初産年齢の遅延、出産数の減少という三重の負担に直面しており、これらすべてが生涯エストロゲン曝露を延長させます。その結果、対象患者プールは歴史的平均を上回るペースで拡大しており、2031年にかけて一次治療の免疫チェックポイント二重療法および救済抗体薬物複合体への持続的な需要を刺激しています。保健省はすでに婦人科腫瘍学への予算配分増加を示唆しており、製薬企業の数量確実性を支える複数年調達契約を確定させています。

免疫腫瘍学的併用療法の規制承認

2024年6月のFDAによる新規診断進行疾患に対するペムブロリズマブとカルボプラチン・パクリタキセルの併用療法への迅速承認は、標準的な4年間の研究から臨床への移行期間を半分に短縮し、スポンサーが開発の早期段階で併用生物製剤を申請することを促しました。[1]米国食品医薬品局、「FDAが子宮内膜癌に対するペムブロリズマブへの迅速承認を付与」、fda.govその4か月後の欧州委員会の条件付き承認により、EU全域での償還交渉が可能となり、複数の国内支払者が逐次化学療法の前提条件を免除しました。日本、韓国、オーストラリアの規制当局は同等の審査経路を迅速に採用し、米国とアジア太平洋の上市間のタイムラグを1年未満に短縮しました。これらの同期した承認により収益化までの時間が圧縮され、メーカーは子宮漿液性癌市場のフットプリントを拡大するために初日からグローバルな枢要試験を開始することが求められています。

分子プロファイリングおよびHER2検査の普及

2024年のメディケアによるFoundationOne CDxおよびGuardant360 CDxの適用決定により、患者の自己負担費用が5,800米ドルから100米ドル未満に削減され、国立癌研究所指定センターでの検査件数が40%急増しました。[2]メディケア・メディケイドサービスセンター、「メディケア適用データベース:コンパニオン診断」、cms.gov反射的HER2検査により、子宮漿液性癌腫瘍の15~30%が標的可能と特定され、数千人の患者がトラスツズマブ デルクステカンおよび次世代抗体薬物複合体へと誘導されています。ゲノム検査を薬剤支払いに組み込むドイツのバンドル償還モデルは、現在複数の米国メディケアアドバンテージプランによって検討されており、このアプローチの早期普及が示唆されています。診断ベンダーは自動IHCアルゴリズムで対応しており、高件数施設での治療開始の遅延を2週間短縮する当日HER2スコアを提供しています。

コンパニオン診断の償還インセンティブ

OECD加盟国の保健機関は現在、プレミアム価格設定を必須バイオマーカー活用と連動させており、診断薬と医薬品を共同開発するメーカーに報酬を与えています。オーストラリアとカナダは、生検受領後72時間以内にHER2またはミスマッチ修復検査を実施する病理医に追加の出来高払いを提供しており、二桁の普及率向上を促しています。ドイツの連邦合同委員会は最近、コンパニオン診断の普及率が80%を下回った場合にメーカーにペナルティを課す成果連動型リベートを成文化し、強力なアメとムチのメカニズムを創出しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| IO剤の高コストおよび償還障壁 | -0.9% | 世界規模、ラテンアメリカ・東欧・中東・アフリカで深刻 | 中期(2~4年) |

| 低・中所得国におけるバイオマーカー検査普及率の低さ | -0.6% | サハラ以南アフリカ、南アジア、東南アジア、中央アメリカ | 長期(4年以上) |

| 試験登録を遅らせる患者プールの制限 | -0.4% | 世界規模、希少サブタイプ試験で最も顕著 | 短期(2年以内) |

| チロシンキナーゼ阻害剤とチェックポイント阻害の併用に関する安全性懸念 | -0.3% | 北米、欧州、日本 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

IO剤の高コストおよび償還障壁

米国では、チェックポイント阻害剤の価格は患者1人当たり年間15万米ドルから20万米ドルの間であり、治療を最大1か月遅延させる可能性のある事前承認要件が生じています。[3]Merck & Co.、「2025年度フォーム10-K」、merck.com米国の14のメディケイドプログラムは、免疫療法を承認する前に化学療法の失敗を義務付けており、一次治療としての使用を制限しています。ラテンアメリカでは、公的保険会社が30~50%の機密リベートを交渉しています。しかし、予算上限により薬剤の入手可能性は主要な学術センターに限定されています。湾岸協力会議の民間支払者はバイオマーカーエビデンスを要求し、年間支出上限を設けており、治療サイクルの途中で中断が生じることが多くあります。これらの課題は総合的に、子宮漿液性癌の世界市場の年間複合成長率をほぼ1パーセントポイント低下させています。

低・中所得国におけるバイオマーカー検査の制限

サハラ以南アフリカおよび東南アジアでは、次世代シーケンシングおよびIHC能力が不足しています。3億人を超える人口にサービスを提供する認定分子病理学ラボが40か所未満であるため、シンガポールやオーストラリアのリファレンスセンターへの組織サンプルの輸送により、コストに追加で2,000米ドルが加算されます。このプロセスはまた、結果が得られるまでの所要時間を6週間に延長し、結果が出る前に疾患が進行するリスクを高めます。国際対がん連合はパイロットのハブアンドスポークモデルを導入しましたが、現在は対象患者の5%未満しかカバーしておらず、地政学的不安定性に脆弱なドナー資金に大きく依存しています。堅牢な診断インフラの欠如により、多くの腫瘍専門医は白金ベースの化学療法をデフォルトとして選択しており、高度な標的療法および免疫腫瘍学的治療の普及を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療モダリティ別:免疫療法がマルチモーダル統合をリード

免疫療法は2025年の子宮漿液性癌市場規模の38.15%のシェアを占め、2031年にかけてCAGR 7.34%で成長すると予測されています。カルボプラチン・パクリタキセルと組み合わせたペムブロリズマブは、2024年6月のFDA承認を受けて一次治療に進み、NCCNが指定するセンターで化学療法単独レジメンを急速に置き換えました。ドスタルリマブ単剤療法はミスマッチ修復欠損腫瘍の優先選択肢となり、40%を超える客観的奏効率を達成しています。外科手術は早期疾患の標準治療であり続けていますが、術前免疫療法がバルキーなステージIIIの症例で腫瘍体積を縮小させ、切除可能性を改善しています。放射線療法は現在、主に症候性骨盤再発または脳転移の緩和に使用されており、全身制御へのシフトを反映しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

薬剤クラス別:HER2標的剤が免疫チェックポイント阻害剤の優位性を崩す

免疫チェックポイント阻害剤は2025年の収益の35.45%を占めましたが、HER2標的抗体はCAGR 6.75%で成長しており、2031年までにそのギャップを縮める可能性があります。2024年4月のトラスツズマブ デルクステカンの腫瘍非依存的承認は、HER2陽性子宮漿液性癌(症例の最大30%に存在するバイオマーカー)を治療する腫瘍専門医の間で即座のオフラベル需要を生み出しました。2025年6月に開始されたDESTINY-Endometrial01は、医師選択化学療法に対してこの薬剤を評価しており、陽性結果が得られれば抗体薬物複合体が標準的な二次治療として確立される可能性があります。一方、HER2とCD3を標的とする初期段階の二重特異性抗体がフェーズI試験に入っており、健常組織を温存しながら局所的な細胞毒性を提供することを目指しています。

治療ライン別:一次治療の拡大が救済市場を圧縮

二次治療以降は2025年の支出の54.23%を占めており、子宮漿液性癌の積極的な進行を反映しています。しかし、免疫療法と化学療法の併用が化学療法単独の6.5か月から13.1か月へと中央値無増悪生存期間を延長するにつれ、一次治療レジメンはCAGR 7.15%で成長すると予測されています。この改善された耐久性は再発を遅らせ、救済剤への短期的な需要を減少させ、二次治療の収益プールを圧縮します。逆説的に、最終的に一次治療のチェックポイント阻害剤に失敗した患者は、MHCクラスI喪失を特徴とする免疫不応性疾患を呈することが多く、開発者はTIGITやLAG-3阻害などの次世代メカニズムを革新することを促しています。その結果、子宮漿液性癌市場は、堅牢なバイオマーカー選択に支えられた高付加価値の一次治療介入へと、ボリューム主導の救済サイクルから移行しています。

地域分析

2025年、北米は子宮漿液性癌市場の43.13%の支配的なシェアを保持しており、これはメディケアの効率的な償還プロセスに起因しています。メディケアは、ペムブロリズマブ、ドスタルリマブ、トラスツズマブ デルクステカンなどの薬剤をFDA承認適応症に対して事前承認なしで償還しています。2026年1月から、インフレ抑制法によりメディケアが腫瘍学薬の価格交渉を行うことが可能になります。このイニシアチブにより、最も支出の多い薬剤の正味コストが25~40%削減されると予測されています。この措置は患者アクセスの継続を確保する一方で、収益成長を緩和させ、メーカーがアジアでの機会を探索してボリュームを増加させることを促しています。

アジア太平洋はCAGR 6.98%で最も急成長している地域です。中国によるMSI高腫瘍に対するシンチリマブおよびティスレリズマブの迅速承認と、日本によるトラスツズマブ デルクステカンへの迅速指定により、ファーストインクラス承認後の上市までの時間が9か月未満に短縮されました。韓国とオーストラリアでは、チェックポイント阻害剤が規制承認後60日以内に償還され、これらの国が収益への早期貢献国となっています。

欧州は安定したシェアを保持していますが、不均一性を示しています。ドイツとフランスは免疫チェックポイント併用療法を迅速に償還する一方、イタリアとスペインは病院レベルでの普及を遅らせる予算上限を設けています。東欧諸国は大幅なリベートを交渉していますが、主に都市部の三次センターへのアクセスを制限しています。中東・アフリカでは、全身療法の普及率が低いままであるため、子宮漿液性癌市場は総規模の5%未満を占めています。コールドチェーンインフラの制限、通貨変動、地域バイオロジクス製造能力の不足などの課題が薬剤の入手可能性を妨げており、国際的な資金調達イニシアチブの必要性を強調しています。

競争環境

市場集中度は中程度を維持しており、Merck、GSK、第一三共、Pfizer(Seagen買収後)、Eisaiが合計で世界収益の約65%を占めています。これらの企業は独自のチェックポイント阻害剤と抗体薬物複合体によってこの優位性を達成しています。Merckは婦人科腫瘍学においてペムブロリズマブに関する47件の活発な研究を実施しており、併用試験の幅でリードしています。これらの研究には、獲得耐性を克服することを目的としたTIGITおよびLAG-3三重療法などの革新的な戦略が含まれています。GSKはドスタルリマブのフェーズIIIポートフォリオを拡大し、一次治療でのリーディングポジションを確保するために化学療法バックボーンに戦略的に注力しています。別の面では、PfizerはSeagenのリンカーペイロード技術を活用しています。この動きは、強化されたバイスタンダー殺傷能力を重視した次世代HER2標的抗体薬物複合体の開発を加速させる見込みです。

診断の領域では、イノベーションが競争上の差別化要因として台頭しています。Guardant HealthやFoundation Medicineなどの企業は液体生検プラットフォームを導入しています。その技術は、わずか7日間という迅速な期間内に循環腫瘍DNAを特定でき、放射線学的進行に先立ってタイムリーな治療調整を可能にします。さらに、戦略的パートナーシップがこれらの高度な診断と確立された医薬品ブランドを結びつけています。このシナジーが包括的な治療エコシステムを創出し、処方者の間で強い忠誠心を育んでいます。中国のイノベーターであるInnovent BiologicsとZai Labは、削減された試験費用と迅速な国内経路を活用しています。これらの企業は、西洋の競合他社より40~50%低い価格でチェックポイント阻害剤を導入しました。グローバル展開を視野に入れ、特に欧州とラテンアメリカでバイオシミラー規制が緩和し始めるにつれて、アジア以外への進出を目指してポジショニングしています。

子宮漿液性癌産業リーダー

AstraZeneca PLc

Merck & Co.

Pfizer Inc.

Eli Lilly & Co.

Novartis AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Aprea Therapeuticsは、WEE1阻害剤APR-1051の開発を進めるために3,000万米ドルの私募増資を完了し、以前の臨床上の挫折後に資本市場活動を再開しました。

- 2026年1月:Acrivon Therapeuticsは、白金耐性卵巣癌または子宮内膜漿液性癌に対するCHK1/CHK2阻害剤ACR-368の52%の確認済み客観的奏効率を示すフェーズIIb中間データを報告し、2026年第1四半期に欧州での試験を拡大する予定です。

- 2026年1月:進行中のACESOT-1051試験からの早期概念実証により、150 mgのAPR-1051で治療されたPPP2R1A変異子宮漿液性癌患者において部分奏効が明らかになり、用量漸増が継続中です。

- 2025年11月:Zentalis PharmaceuticalsはサイクリンE1陽性白金耐性卵巣癌に対してアゼノセルチブを優先し、子宮漿液性癌に関するさらなる研究はパートナーシップまたは新たな資本配分に依存することを示唆しました。

世界の子宮漿液性癌市場レポートの範囲

レポートの範囲によると、子宮漿液性癌(USC)は子宮内膜(子宮内膜)癌の希少かつ高度に悪性の形態であり、症例の約10%を占めますが、死亡の不均衡な40%を占めています。これはタイプII、高悪性度の癌であり、通常は閉経後の女性に影響を与え、エストロゲン駆動の過形成ではなく萎縮性子宮内膜から発生することが多いです。早期かつ急速な転移と予後不良で知られています。

子宮漿液性癌市場は、治療モダリティ、薬剤クラス、治療ライン、地域別にセグメント化されています。治療モダリティ別では、市場は外科手術、化学療法、放射線療法、免疫療法、標的療法を含みます。薬剤クラス別では、市場は免疫チェックポイント阻害剤、チロシンキナーゼ阻害剤、HER2標的モノクローナル抗体、ホルモン剤、細胞毒性剤にセグメント化されています。治療ライン別では、市場は一次治療、二次治療、それ以降に分類されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| 外科手術 |

| 化学療法 |

| 放射線療法 |

| 免疫療法 |

| 標的療法 |

| 免疫チェックポイント阻害剤 |

| チロシンキナーゼ阻害剤 |

| HER2標的モノクローナル抗体 |

| ホルモン剤 |

| 細胞毒性剤 |

| 一次治療 |

| 二次治療以降 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療モダリティ別 | 外科手術 | |

| 化学療法 | ||

| 放射線療法 | ||

| 免疫療法 | ||

| 標的療法 | ||

| 薬剤クラス別 | 免疫チェックポイント阻害剤 | |

| チロシンキナーゼ阻害剤 | ||

| HER2標的モノクローナル抗体 | ||

| ホルモン剤 | ||

| 細胞毒性剤 | ||

| 治療ライン別 | 一次治療 | |

| 二次治療以降 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の子宮漿液性癌市場の規模はどのくらいですか?

子宮漿液性癌市場規模は2026年に36億5,000万米ドルであり、2031年までに49億3,000万米ドルに達すると予測されており、CAGR 6.20%で成長しています。

最大の収益シェアを持つ治療モダリティはどれですか?

免疫療法がリードしており、2025年の子宮漿液性癌市場シェアの38.15%を占め、2031年にかけて最も急成長するモダリティであり続けています。

薬剤クラス別で最も急速に拡大しているセグメントはどれですか?

HER2標的モノクローナル抗体は、トラスツズマブ デルクステカンの腫瘍非依存的承認により、2026年から2031年にかけてCAGR 6.75%を記録しています。

最も高い成長を示している地域はどこですか?

アジア太平洋は、地域チェックポイント阻害剤の迅速な承認とバイオシミラーの普及に後押しされ、2031年にかけてCAGR 6.98%で進展しています。

一次治療の見通しはどうですか?

ペムブロリズマブを組み込んだ一次治療レジメンはCAGR 7.15%で成長すると予測されており、再発を遅らせることで救済療法セグメントを着実に圧縮しています。

最終更新日: