神経内分泌腫瘍治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

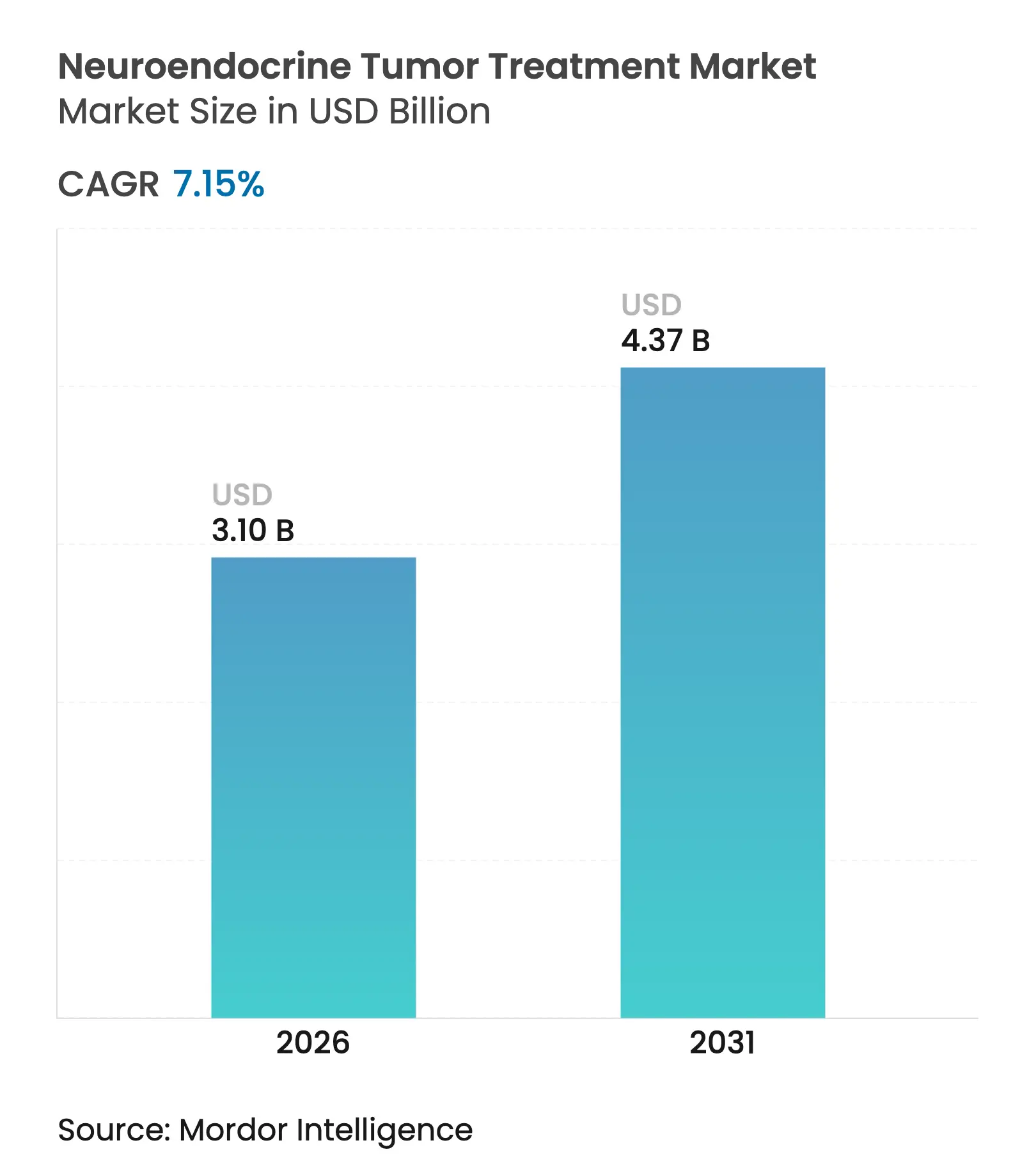

| 市場規模 (2026) | 3.1 十億米ドル |

| 市場規模 (2031) | 4.37 十億米ドル |

| 成長率 (2026 - 2031) | 7.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる神経内分泌腫瘍治療市場分析

神経内分泌腫瘍治療市場規模は、2025年の28億9,000万米ドルから2026年には31億米ドルへと成長し、2026年から2031年にかけて年平均成長率7.15%で推移し、2031年までに43億7,000万米ドルに達すると予測されています。特にルテチウム-177を中心とした医療用同位体の生産能力の急速な拡大により、過去の供給ボトルネックが解消され、病院がペプチド受容体放射性核種療法(PRRT)を一次治療の選択肢として採用できるようになっています。今後のPRRTガイドライン、希少疾病用医薬品(オーファンドラッグ)のインセンティブ、およびNETTER-2の良好なデータが引き続き臨床的受容を拡大しています。投資家は垂直統合型の放射性医薬品プラットフォームを支援しており、NETestなどのリキッドバイオプシー技術が診断精度を高め、患者と標的薬剤のマッチングを支援しています。また、ITMのNOVAプラントやCuriumのオランダ施設といった大型案件により、同位体サプライチェーンがスケール可能であることが示され、医療システムへの信頼も高まっています。

主要レポートのポイント

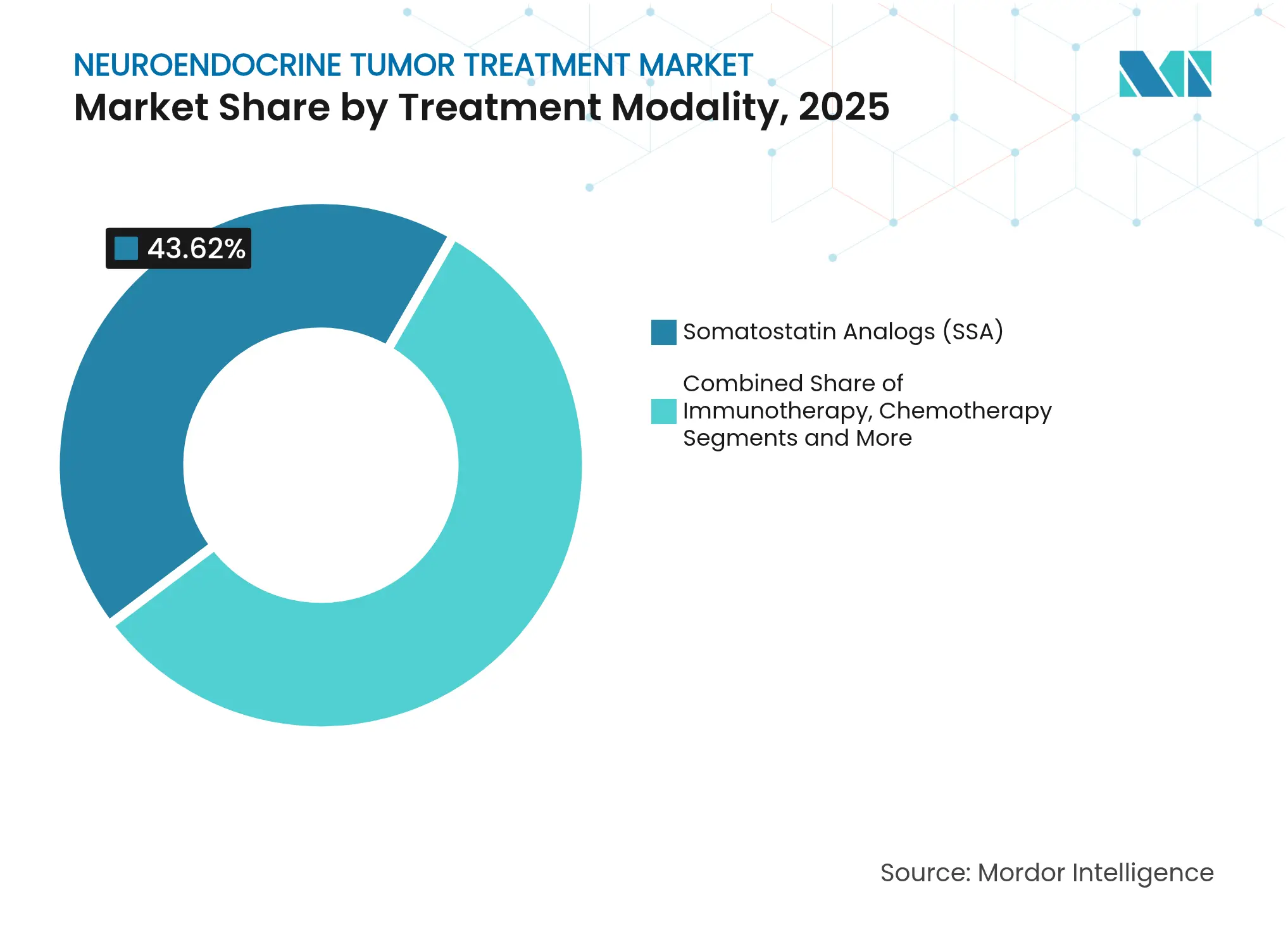

- 治療モダリティ別では、ソマトスタチンアナログが2025年の神経内分泌腫瘍治療市場シェアの43.62%をリードし、PRRTは2031年までに年平均成長率10.01%で成長すると予測されています。

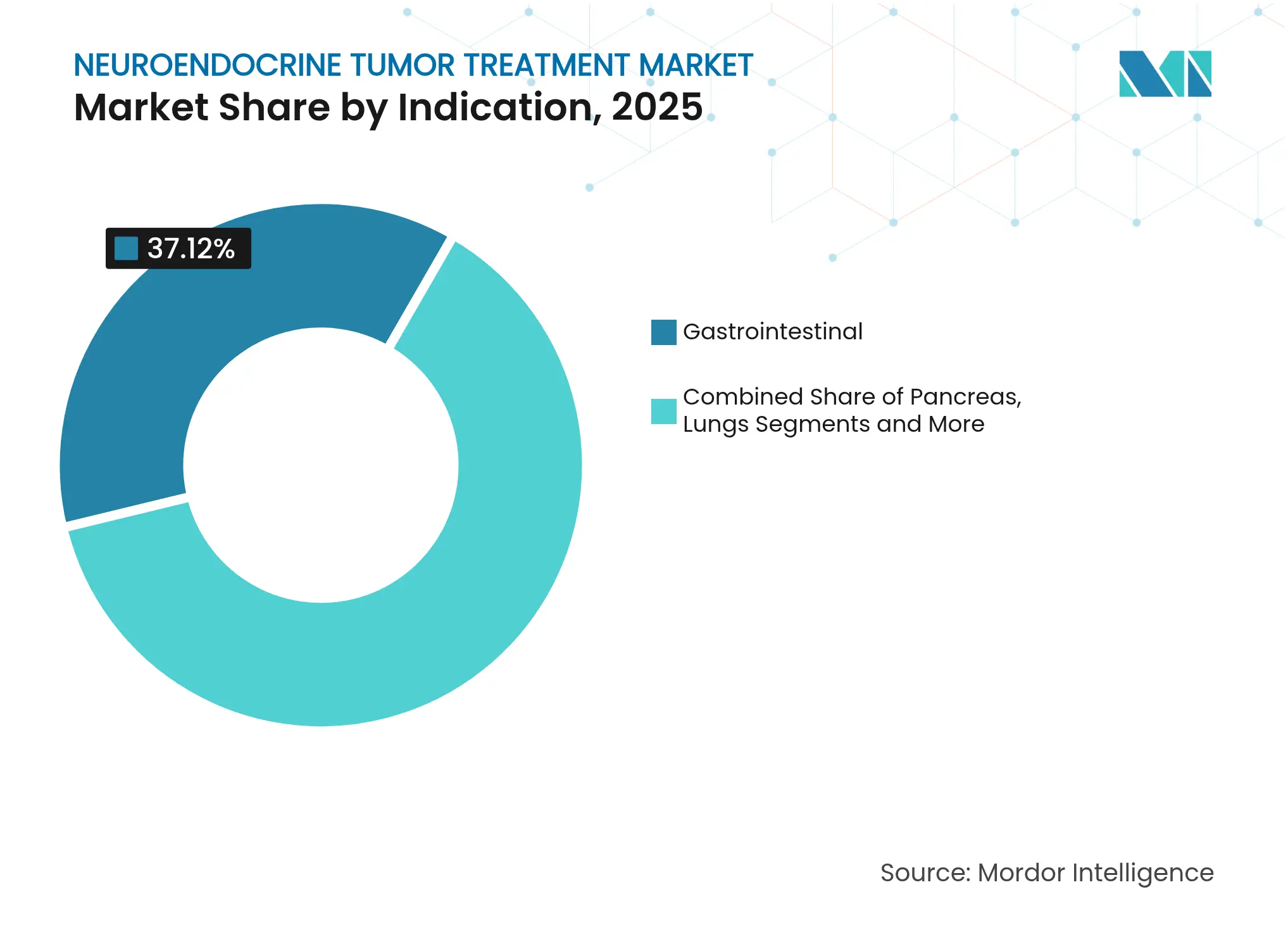

- 適応症別では、消化管腫瘍が2025年の神経内分泌腫瘍治療市場の37.12%を占め、膵臓NETは2031年まで年平均成長率11.45%で拡大する見込みです。

- エンドユーザー別では、病院が2025年の神経内分泌腫瘍治療市場規模の59.74%を占め、外来手術センターが2031年まで最速の年平均成長率9.55%を記録する見込みです。

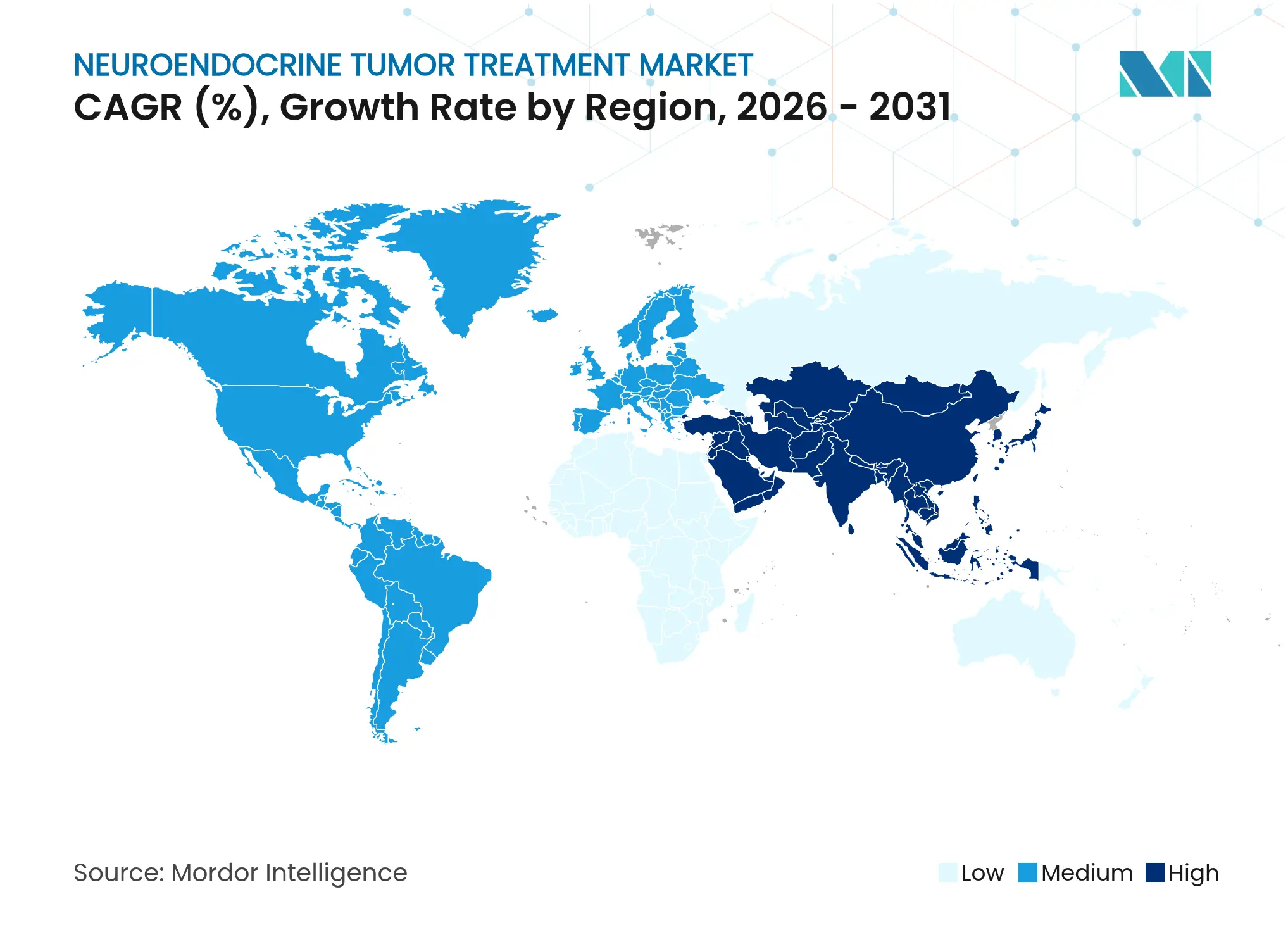

- 地域別では、北米が2025年の神経内分泌腫瘍治療市場規模の39.35%のシェアを占め、アジア太平洋地域が最も高い年平均成長率9.86%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の神経内分泌腫瘍治療市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NETの有病率の上昇 | +1.2% | 北米および欧州 | 中期(2〜4年) |

| 画像診断・診断技術の進歩 | +0.8% | 欧州および北米 | 短期(2年以内) |

| 承認済み標的療法およびPRRT薬の拡大 | +1.5% | 欧州での早期採用 | 中期(2〜4年) |

| 希少疾病用医薬品インセンティブおよび有利な支払い制度 | +0.9% | 北米およびEU、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| マルチアナライト・リキッドバイオプシーの採用 | +0.6% | 欧州および北米 | 短期(2年以内) |

| 精密腫瘍学研究開発へのNETの組み込み | +0.7% | 先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NETの有病率の上昇

画像診断技術の着実な向上と人口高齢化により罹患率が上昇しており、オランダのレジストリでは2024年に約1,000件の新規診断が記録されています。医療システムはNET専門センターの設立と同位体生産能力への資金提供で対応しています。臨床チームはより早期段階の疾患を検出できるようになり、PRRTおよび標的薬剤の候補患者プールが拡大しています。業界調査では、EUおよび米国全体で長期ケアを必要とする胃腸膵臓NET患者が35万人と推定されています。多職種クリニックは、増加する症例数を効率的に管理するために標準化された診療経路を採用しています。

画像診断・診断技術の進歩

NETestリキッドバイオプシーは、従来のクロモグラニンAアッセイよりも微小残存病変をより正確に追跡し、欧州神経内分泌腫瘍学会(ENETS)認定センター・オブ・エクセレンス全体で検証が進められています。[1]Sarah Hofland、「NETestリキッドバイオプシーは胃神経内分泌腫瘍の診断に有用である」、BMC消化器病学、bmcgastroenterol.biomedcentral.com高解像度PET/CTと組み合わせることで、臨床医は腫瘍生物学と治療反応をほぼリアルタイムで把握できます。この統合により、より早期の治療切り替えが可能となり、欧州から米国へと広がりつつある精密腫瘍学プログラムを支えています。この技術向上により、NET診療における長年の障壁であった診断の遅延が短縮されます。

承認済み標的療法およびPRRT薬の拡大

欧州医薬品庁(EMA)によるLutatheraの承認とNETTER-2の良好な結果により、PRRTは救済療法から一次治療へと移行し、ソマトスタチンアナログとの併用で疾患進行リスクが72%低減することが示されました。エベロリムスは引き続き標的療法の基盤的選択肢であり、カボザンチニブは2025年6月に欧州医薬品委員会(CHMP)の肯定的意見を得て、進行疾患に対する選択肢が拡大しました。現在、PARP-PRRT併用療法の試験が進行中であり、治療モダリティの継続的な融合が示唆されています。

希少疾病用医薬品インセンティブおよび有利な償還制度

EUにおける10年間の市場独占権と、診断用放射性医薬品に対する米国の支払い加算措置により、希少NET薬剤の開発リスクが低減されています。米国メディケア・メディケイドサービスセンター(CMS)は、実際の投与量がパッケージ閾値を超える場合に別途支払いを導入し、新しいトレーサーに対する病院の経済性を改善しました。EMAの簡略化されたオーファン経路により、追加適応症の承認が加速し、スポンサーが適応範囲を拡大する意欲が高まっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規治療薬の高コスト | −1.1% | 新興市場で最も顕著 | 中期(2〜4年) |

| 医師の認知度の低さと診断の遅れ | −0.8% | 発展途上地域 | 短期(2年以内) |

| PRRT/化学療法レジメンの安全性への懸念 | −0.5% | 先進国市場での規制上の焦点 | 長期(4年以上) |

| 同位体(Lu-177/Ga-68)の供給ボトルネック | −0.9% | 需要の高い地域で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新規治療薬の高コスト

Lutathera注入には遮蔽設備、放射線モニタリング、専門スタッフが必要であり、総治療費は薬剤価格をはるかに上回ります。欧州の医療技術評価機関は、薬剤を処方集に追加する前に費用対効果(QALY当たりコスト)の結果を精査するようになっています。患者数を集約し、重複を削減し、費用対効果を改善するための多職種ハブが台頭しています。

同位体(Lu-177/Ga-68)の供給ボトルネック

ITMのNOVAプラントは世界最大の生産施設ですが、メンテナンス停止時には世界需要が依然として供給を上回ります。IHI-ILLUMINATEなどのプロジェクトは、イッテルビウム原料のリサイクルと上流のチョークポイントの削減を目指しています。一方、ASP Isotopesは南アフリカにYb-176の濃縮ラインを建設しており、地域生産の多様化を図っています(aspisotopes.com)。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療モダリティ別:PRRTが成長エンジンとして台頭

ソマトスタチンアナログは、症状管理と腫瘍安定化における長年の使用実績を反映し、2025年の神経内分泌腫瘍治療市場において43.62%のシェアを維持しました。[¹⁷⁷Lu]Lu-オキソドトレオチドのコミュニティへの普及に支えられたPRRTは、年平均成長率10.01%を記録すると予測され、主要な成長エンジンとして際立っています。PRRTプロトコルはイタリア核医学会の新ガイドラインにより統一性が高まり、欧州全体での普及が促進されています。製造技術の並行した進歩により、信頼性の高い同位体供給が確保され、勢いがさらに持続しています。

臨床的な選好は現在、PRRT+ソマトスタチンアナログ、またはPRRTと研究中のDNA修復阻害剤との併用レジメンへとシフトしており、対象患者集団が拡大しています。化学療法は低分化癌に対する役割を維持しており、新興の免疫療法・化学療法試験では高悪性度疾患における相乗効果が探索されています。エベロリムスとカボザンチニブを中心とした標的療法は、放射性核種療法に適さない患者に個別化された選択肢を提供しており、神経内分泌腫瘍治療市場が多様化し続けていることを示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

適応症別:膵臓NETがイノベーションを牽引

消化管腫瘍は、成熟した臨床経路とソマトスタチンアナログの日常的な使用に支えられ、2025年の神経内分泌腫瘍治療市場の37.12%を占めました。膵臓NETは成長のフロンティアであり、エベロリムス、カボザンチニブ、およびこのサブグループを対象とした前向きPRRT研究に支えられ、2031年まで年平均成長率11.45%を示しています。肺および胸腺NETも研究関心が高まっており、LEVELトライアルでは¹⁷⁷Lu-エドトレオチドによる生存利益の可能性が示されています。

腫瘍生物学は部位によって大きく異なるため、研究者は原発部位別に試験を層別化しています。中腸病変はPRRTへの反応が最も良好なことが多く、膵臓原発は逐次的な標的療法と外科的アプローチから恩恵を受けます。この不均一性が継続的なプロトコル改良を促し、神経内分泌腫瘍治療業界全体での製品開発を推進しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:外来センターが勢いを増す

病院は院内核医学スイートと多職種チームを有することから、2025年の神経内分泌腫瘍治療市場シェアの59.74%を占めました。しかし、外来PRRTプロトコルにより、投与が外来手術センターへとシフトしており、年平均成長率9.55%での成長が予測されています。これらのセンターは、患者の滞在時間を短縮し、間接費を削減する合理化された経路を活用しています。専門腫瘍クリニックは同位体サプライヤーと提携してセラノスティクスサービスを組み込み、提供体制のさらなる分散化が進んでいます。

大学病院は引き続きイノベーションのハブとして、将来の標準を形成する重要な試験を実施しています。商業的な同位体生産者との連携により、次世代化合物への早期アクセスが確保され、ベンチからベッドサイドへの迅速な橋渡しが可能となっています。このような相互作用が神経内分泌腫瘍治療市場の技術パイプラインを維持しながら、コミュニティへのリーチを拡大しています。

地域分析

北米は2025年の神経内分泌腫瘍治療市場規模において39.35%のシェアでリードしました。高コストトレーサーに対するメディケアの別途支払いと、米国食品医薬品局(FDA)の迅速な承認実績が早期採用を支えています。米国の主要がんセンターはすでに試験環境でPRRTと標的療法およびチェックポイント阻害剤を統合しており、カナダの普遍的医療制度は主要PRRT適応症を全国的に償還しています。

欧州はEMAのオーファンドラッグ経路と、希少疾患療法へのアクセスを合理化する協調的な支払者の枠組みから恩恵を受けています。特にCuriumのオランダLu-177ラインなど、地域の同位体生産能力が供給の安全性を強化しています。ドイツ、フランス、英国はENETS認定センターの密なネットワークを有し、国境を越えた一貫した品質を確保しています。南欧諸国はEUの結束基金と共同研修プログラムを通じて能力を拡大しています。

アジア太平洋地域は最も高い年平均成長率9.86%を記録しており、日本の診断薬に対する迅速な規制承認と中国の腫瘍インフラの整備が牽引しています。オーストラリアは医薬品給付制度(PBS)の下でPRRTを補助しており、韓国とインドは欧州の同位体企業とのパートナーシップを構築しています。地域メーカーは輸入遅延を回避するために国内サプライチェーンへの投資を進めており、神経内分泌腫瘍治療市場の浸透をさらに加速させています。

競合環境

神経内分泌腫瘍治療市場は、確立された製薬企業と新興の放射性医薬品専門企業が競争する中程度の集中度を示しています。Lantheusは同位体生産と新規トレーサーを確保するため、Evergreen TheragnosticsおよびLife Molecular Imagingに10億米ドル以上を投じました。Novartisは引き続き中核的なプレーヤーとして、Lutatheraの市販後研究を継続し、ソマトスタチンアナログとの資産統合を進めています。Ipsenは進行NETにおける強力なフェーズIIIデータを受けてカボザンチニブのライセンスを拡大しました。

ITM、Curium、Eckert & Zieglerなどの専門企業は同位体濃縮と医薬品製造を垂直統合し、マージンと供給の信頼性を確保しています。Crinetics社はカルチノイド症候群に対する経口パルツソチンを追求し、放射性医薬品以外の差別化要素を加えています。学術・産業コンソーシアムがアルファ粒子研究を加速させており、次世代の競争を示唆しています。これらの動きが価格圧力を抑制しながら、世界中の臨床医に対する治療の選択肢を拡大しています。

神経内分泌腫瘍治療業界リーダー

Pfizer Inc.

Novartis AG

Ipsen

Eli Lilly & Company

F. Hoffmann-La Roche Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Ipsenは、進行膵臓および膵外NETに対するCabometyxを推奨するCHMPの肯定的意見を受領しました。

- 2025年3月:Exelixisは、既治療の高分化型膵臓および膵外NETを有する成人および青少年患者に対するCABOMETYXについてFDA承認を取得しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、神経内分泌腫瘍(NET)治療市場を、消化管、膵臓、肺、およびより希少な肺外部位に発生する高分化型または低分化型NETの管理または治癒に使用されるすべてのブランド品および後発品の処方薬と放射性医薬品と定義しています。収益は、ソマトスタチンアナログ、ペプチド受容体放射性核種療法、標的低分子阻害剤、および細胞毒性レジメンについて、製造業者レベルで米ドルにて計上されています。

スコープ除外:外科的処置、診断用画像機器、病理サービス、および非腫瘍症状補助薬は評価対象外です。

セグメンテーション概要

- 治療モダリティ別

- ソマトスタチンアナログ(SSA)

- ペプチド受容体放射性核種療法(PRRT)

- 標的療法(チロシンキナーゼ阻害剤/mTOR阻害剤)

- 免疫療法(免疫チェックポイント阻害剤)

- 化学療法

- その他(インターフェロン、支持療法)

- 適応症別

- 消化管(中腸)

- 膵臓

- 肺

- その他のNET部位

- エンドユーザー別

- 病院

- 専門/腫瘍クリニック

- 外来手術センター

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の医療腫瘍専門医、核医学医師、病院薬剤師、支払者アドバイザーにインタビューを実施しました。投与スケジュール、治療ラインのシフト、正味価格帯に関する彼らの経験により、デスク調査の前提を精緻化し、残存するギャップを解消することができました。

デスク調査

まず、GLOBOCAN、SEER、国際がん研究機関などのオープンレジストリを用いて疾患負担をマッピングしました。次に、FDAおよびEMAの承認申請書類、償還カタログ、北米神経内分泌腫瘍学会が引用する査読済み学術誌から治療普及率の洞察を重ね合わせました。D&B Hooversの企業財務情報、Dow Jones Factiva上のニュースフロー、Questelの特許件数により、ブランド収益曲線とパイプラインの圧力を追跡しました。これらの参考文献は、アナリストが精査・相互確認する広範な情報源の一部を例示するものです。

市場規模の算定と予測

トップダウンの罹患率から治療患者ファネルにより、国別疫学データを需要プールに変換し、検証済みの治療シェアと平均治療費を乗じています。ボトムアップのブランド積み上げはサニティチェックとして機能し、トップダウンとボトムアップの三角測量を一度実施して照合しています。診断症例数、機能性対非機能性の分類、後発品SSAの侵食、PRRT二次治療の普及率、放射性リガンドの上市ペースなどの主要変数が、2025年から2030年の見通しを構築する多変量回帰に組み込まれています。

データ検証と更新サイクル

アウトプットは分散ダッシュボード、ピアレビュー、上級者の承認を経て検証されます。モデルは年次で更新され、画期的な承認や価格改革などの重要なイベントが発生した際にはインタビューを再開するため、クライアントは常に最新のバランスの取れた見解を受け取ることができます。

神経内分泌腫瘍治療ベースラインが信頼できる理由

公表値がしばしば異なるのは、各社がサービス範囲、価格基準、更新頻度を独自に設定しているためです。当社はライブのがんレジストリ件数から始め、製造業者の正味価格を適用し、毎年すべての地域を再ウェイト付けすることで歪みを抑制し、アジア太平洋地域の成長を可視化しています。診断収益を混在させたり疫学データを固定したりする他社は、現実から乖離する可能性があります。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 28億9,000万米ドル(2025年) | ||

| 26億6,000万米ドル(2024年) | グローバルコンサルタントA | 定価を使用し、北米以外のPRRT収益を除外している |

| 27億1,000万米ドル(2024年) | 業界出版社B | 過去の売上に一律の上乗せを適用し、罹患率を固定している |

この比較は、Mordorの厳格なスコープ選択、ライブ変数の追跡、および年次更新が、意思決定者が追跡・再現できる透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

神経内分泌腫瘍治療市場の現在の規模はどのくらいですか?

市場は2026年に31億米ドル規模となり、年平均成長率7.15%で2031年までに43億7,000万米ドルに達すると予測されています。

現在、収益をリードしている治療クラスはどれですか?

ソマトスタチンアナログが最大のクラスであり続け、2025年の収益の43.62%を占めています。

ペプチド受容体放射性核種療法(PRRT)がこれほど急速に成長している理由は何ですか?

NETTER-2の良好な結果と同位体供給の拡大により、PRRTは年平均成長率10.01%を記録し、最も急成長している治療モダリティとなっています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、診断能力と償還制度の改善により、最も高い年平均成長率9.86%を示しています。

最終更新日: