腫瘍学的栄養市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.94 十億米ドル |

| 市場規模 (2031) | 3.96 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる腫瘍学的栄養市場分析

腫瘍学的栄養市場規模は、2025年の27億7,000万USD、2026年の29億4,000万USDから、2031年までに39億6,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.12%を記録すると予測されています。栄養不良が治療耐容性と生存率を損なうという認識の高まりにより、特にカヘキシアを起こしやすいがんにおいて、栄養評価が第一線の腫瘍学的プロトコルに組み込まれつつあります。エレメンタル製剤および免疫栄養製剤の急速なイノベーション、在宅経腸栄養に対するメディケアの適用範囲の拡大、アジア太平洋地域におけるがん罹患率の急増が、資本配分、製品設計、流通経路を形成しています。同時に、頭頸部がんは嚥下障害および口腔乾燥症が長期にわたる経管栄養期間を持続させるため、主要な需要ドライバーであり続けており、免疫療法主導の肺がんレジメンは代謝ニーズを高めています。競争の激しさは中程度であり、4社のグローバルメーカーが市場を支配していますが、味覚嫌悪の訴えに応える植物性・有機代替品でシェアを獲得している機動力のある新規参入企業も存在します。

主要レポートのポイント

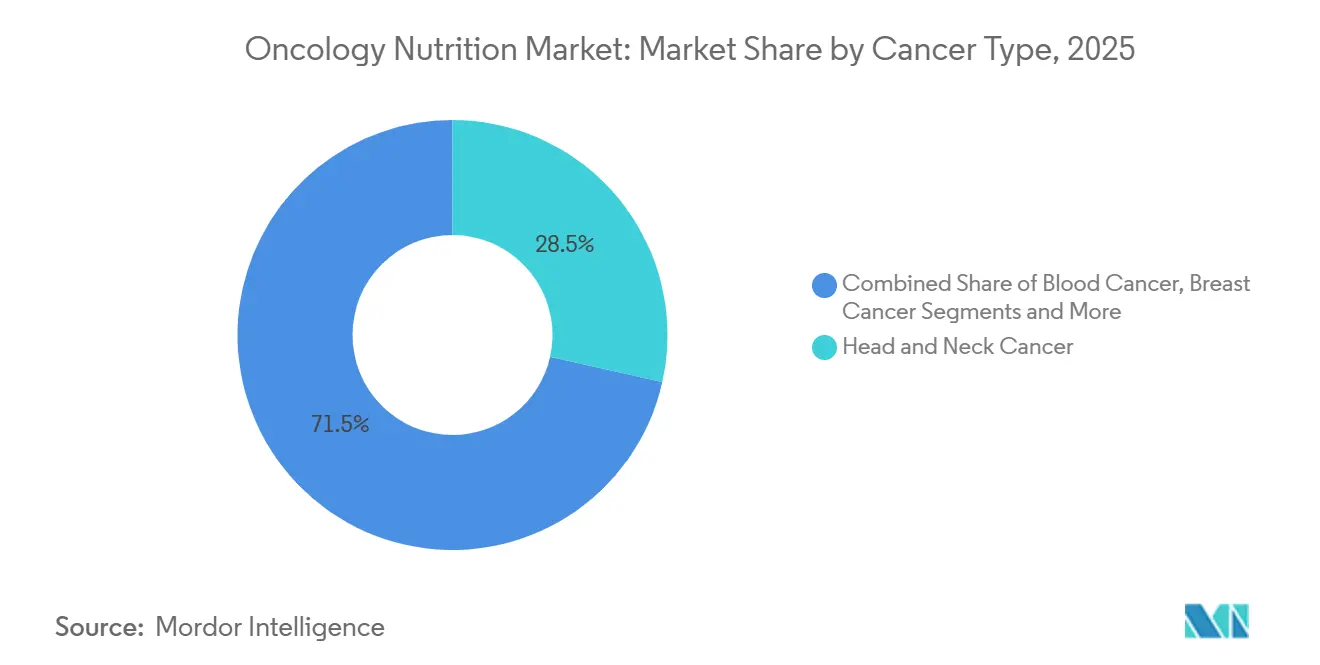

- がんの種類別では、頭頸部がんが2025年の腫瘍学的栄養市場シェアの28.54%をリードし、肺がんは2031年にかけてCAGR 7.25%で拡大しています。

- 栄養タイプ別では、経腸製剤が2025年の腫瘍学的栄養市場規模の75.54%のシェアを占め、経静脈栄養は2031年にかけてCAGR 6.65%を記録すると予測されています。

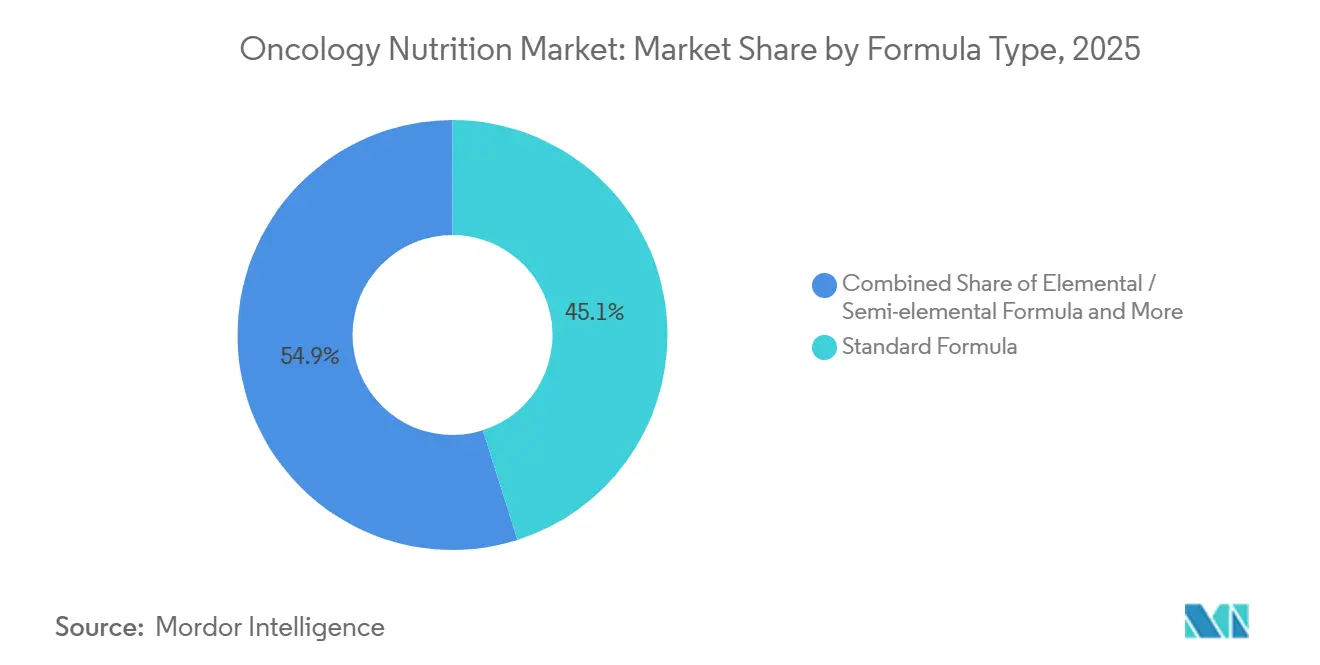

- 製剤タイプ別では、標準製品が2025年に45.15%の収益を獲得し、疾患特異的製剤および免疫栄養製剤は2026年から2031年にかけてCAGR 7.82%で成長すると予測されています。

- エンドユーザー別では、病院が2025年に58.23%のシェアを保有していますが、在宅ケア環境は2031年にかけてCAGR 8.42%でトップを走っています。

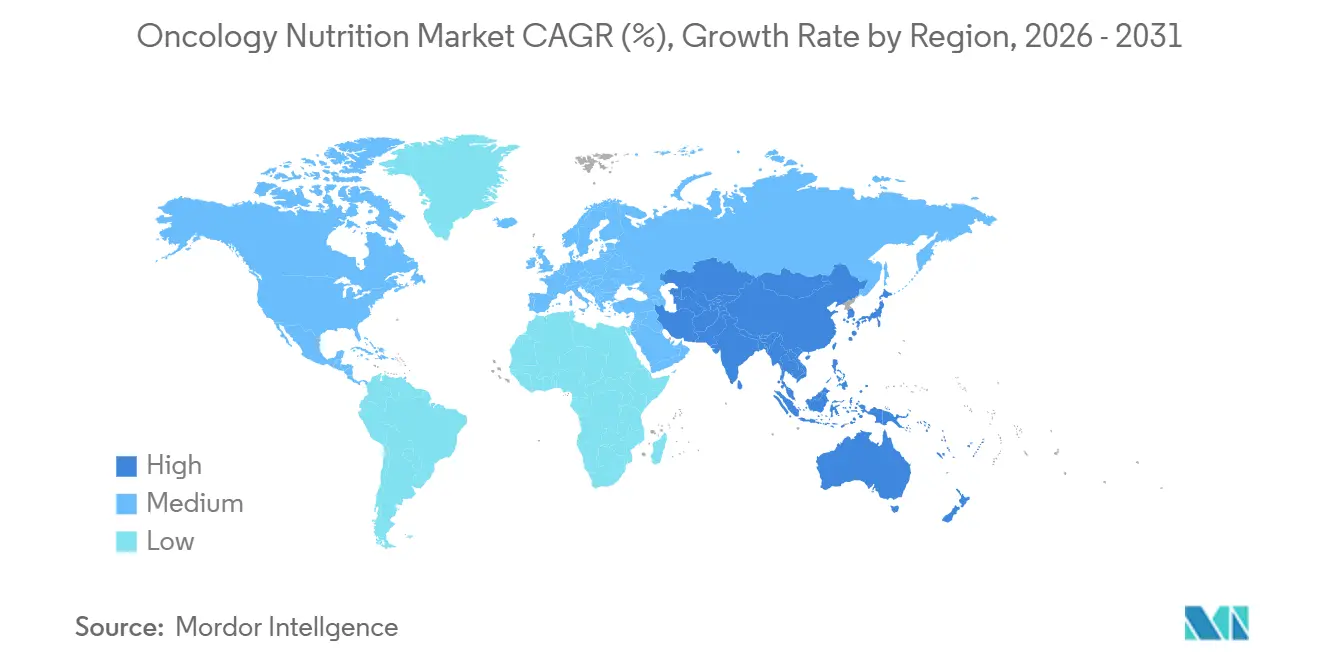

- 地域別では、北米が2025年に39.23%のシェアを維持し、アジア太平洋は2031年にかけてCAGR 7.12%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の腫瘍学的栄養市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的ながん罹患率の上昇 | +1.8% | 世界全体、アジア太平洋での絶対的成長が最大 | 長期(4年以上) |

| 経静脈栄養から経腸栄養へのシフト | +1.2% | 北米と欧州がリード | 中期(2〜4年) |

| 在宅経腸栄養デバイスの採用拡大 | +1.4% | 北米および西欧 | 中期(2〜4年) |

| 製品イノベーション – エレメンタル製剤・免疫栄養製剤 | +0.9% | 世界全体、北米と日本で最速 | 短期(2年以内) |

| AI主導のパーソナライズド栄養計画 | +0.5% | 北米および一部の欧州センター | 長期(4年以上) |

| マイクロバイオーム調節免疫栄養研究 | +0.6% | 世界的な研究、北米・北欧で強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的ながん罹患率の上昇

世界のがん罹患数は2022年に2,000万件の新規症例に達し、2050年までに年間3,500万件に急増すると予測されており、これは高齢化、都市型ライフスタイル、スクリーニングプログラムの拡大に関連した75%の増加です。患者の40〜80%ががん関連の栄養不良を経験しており、これは化学療法の完遂と全生存率を直接損ないます。アジア太平洋地域では、大気汚染にさらされた非喫煙女性における肺がんの急増を含め、症例数の増加が最も速く進んでいます。南アジアでは、タバコおよびビンロウジュの習慣により頭頸部がんが依然として多く、嚥下障害に起因する栄養ニーズを増幅させています。医療システムは、ケアのギャップを埋めるために患者生成主観的包括的評価などのスクリーニングツールを組み込んでいます。

経静脈栄養から経腸栄養へのシフト

臨床的エビデンスにより、経腸ルートは経静脈栄養と比較してカテーテル関連血流感染を40〜50%削減することが確認されており、この安全上の優位性が腫瘍科病棟のプロトコルテンプレートを再形成しています。経腸栄養は腸の完全性と共生微生物叢を維持し、これらの要因は現在、免疫チェックポイント阻害剤への優れた反応と関連付けられています。メディケアは2025年に在宅経腸栄養の事前承認の障壁を撤廃し、米国での普及を加速させました[1]米国メディケア・メディケイドサービスセンター、「在宅経腸栄養のメディケア適用」、CMS、cms.gov 。デバイスメーカーは、快適性と審美性を向上させる低プロファイルの胃瘻ボタンおよび鼻空腸チューブを導入しており、これは若年の血液腫瘍患者にとって重要です。経静脈栄養は重篤な粘膜炎や腸閉塞には依然として不可欠ですが、その使用は特定の合併症にますます限定されています。

在宅経腸栄養デバイスの採用拡大

支払者と医療提供者は、回避可能な入院日数を削減するために在宅栄養サポートを優先しています。2025年のJAMA Oncology研究では、病棟ではなく在宅で栄養補給を行った場合、患者1人当たり6ヶ月間で8,000〜12,000USDのコスト削減が記録されました。ポータブルポンプは現在、使用データを栄養士に送信し、安全上の懸念を軽減し、迅速な製剤調整を可能にしています。2025年には約18万人の米国がん患者がメディケアが資金提供する在宅経腸サービスを利用し、主要な民間保険会社もその後すぐに適用範囲を合わせました。頭頸部がんおよび膵臓がんでの普及率が最も高く、いずれも長期にわたる嚥下障害と吸収不良の課題をもたらします。価値に基づく支払い契約は、腫瘍学的安定が達成された後の迅速な退院をさらに促進します。

製品イノベーション – エレメンタル製剤・免疫調節製剤

メーカーは、加水分解タンパク質、アルギニン、グルタミン、オメガ3脂質を組み込んだエレメンタル製剤、セミエレメンタル製剤、免疫栄養製剤ラインに向けて研究開発をシフトしています。エレメンタル製剤は、骨盤放射線照射を受けた患者の最大60%に影響する化学療法誘発性粘膜炎と闘う患者の耐容性を改善します。2024年のランダム化試験では、周術期免疫栄養が大腸がん手術において術後感染を30%削減し、入院期間を2日短縮したことが示され、欧州のガイドライン更新のきっかけとなりました。しかし、2025年の肺がん研究では無増悪生存期間の改善が認められず、腫瘍特異的プロトコルが必要であることが示唆されました。米国FDAはこれらの製剤を医療食品として分類しており、迅速な上市を可能にする一方で、償還オプションを制限しています。味の最適化は新たな競争の場となっており、植物性・有機プロファイルが若年層の支持を得ています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアム腫瘍学的栄養製品の高コスト | -0.8% | 世界全体、低・中所得市場で最も深刻 | 短期(2年以内) |

| 外来療法に対する償還のギャップ | -1.1% | 北米と欧州;アジア太平洋では公的適用がほぼなし | 中期(2〜4年) |

| 経管栄養に関連する感染症および合併症リスク | -0.6% | 世界全体、資源が限られた環境でより高い | 短期(2年以内) |

| 特殊アミノ酸のサプライチェーン不足 | -0.4% | 世界全体、中国からの断続的な不足 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアム腫瘍学的栄養製品の高コスト

免疫栄養製剤は1回分当たり8〜15USDで小売されており、経腸ルートのみから1,500〜2,000kcalを必要とする患者の月間支出は240〜450USDに相当します。2024年の米国調査では、腫瘍患者の38%が価格を理由にサプリメントを減量または中止しており、適用ギャップにあるメディケア受給者が最も影響を受けています。ジェネリックの高分子製剤は安価ですが、炎症を調節するグルタミンおよびオメガ3の特性を欠いており、臨床医への訴求力が限られています。低所得地域では、1人当たりの医療予算が50〜200USDであるため、市販品は入手不可能であり、タンパク質や微量栄養素の目標を頻繁に達成できないブレンダー食への依存を余儀なくされています。メーカーは価格と数量のトレードオフに苦慮しており、価格を下げることでアクセスは広がりますが、複雑で品質管理されたサプライチェーンのマージンが希薄化します。

外来栄養療法に対する償還のギャップ

メディケアは、補足カロリーから恩恵を受けるほとんどの化学療法受給者を除外し、永続的な経管栄養アクセスまたは重篤な吸収不良を有する患者に対してのみ在宅経腸・経静脈栄養に資金を提供しています。民間保険会社は経口サプリメントを市販品として分類し、適用を拒否することが多く、患者に月額200〜400USDの負担を強いています。欧州では、ドイツが包括的に償還していますが、英国は特定の腫瘍タイプに紐付けられた事前承認を要求しており、承認サイクルが長期化しています[2]英国国民保健サービス、「経腸栄養サービス仕様」、NHS、nhs.uk 。アジア市場では公的償還がほぼなく、中国とインドのプレミアム民間プランのみが国民の10%未満に特殊製剤を適用しています。入院削減効果を示す強固なアウトカムデータがなければ、支払者は給付の拡大に慎重なままですが、進行中の医療経済研究がこのギャップを埋めることを目指しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

がんの種類別:頭頸部がんの優位性と肺がんの勢い

頭頸部悪性腫瘍は2025年の腫瘍学的栄養市場シェアの28.54%を獲得し、最大の収益源としての地位を確固たるものにしました。重篤な嚥下障害、嚥下痛、口腔乾燥症は放射線照射期間を超えて持続することが多く、長期にわたる胃瘻依存と持続的な製剤量を促進します。肺がんに割り当てられた腫瘍学的栄養市場規模は、非喫煙関連罹患率の上昇とPD-1/PD-L1チェックポイント併用療法の代謝需要を反映し、2031年にかけてCAGR 7.25%で拡大すると予測されています。

放射線誘発性粘膜炎は頭頸部患者の最大80%に影響し、早期予防的経管栄養チューブ留置と消化負荷の軽減によるエレメンタル製剤の選好を促しています。肺がんレジメンは安静時エネルギー消費量を10〜15%増加させ、臨床医は異化作用に対抗するために免疫栄養製剤をますます処方していますが、プロトコルの詳細に関するコンセンサスは依然として議論中です。胃・消化管がんは切除後の長期サポートニーズを通じて相当量を追加し、血液悪性腫瘍は集中化学療法期間中の経静脈栄養需要を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

栄養タイプ別:臨床的エビデンスに裏付けられた経腸栄養の優位性

経腸製品は、感染回避の利点と低コストが処方規範を支えているため、2025年の腫瘍学的栄養市場規模の75.54%を占めました。カテーテル血流感染は経腸ルートで40〜50%少なく、腸管介在免疫はチェックポイント阻害剤の有効性を助けると考えられています。経静脈栄養は24.46%のシェアしか保有していませんが、高度な脂質乳剤が炎症性合併症を削減し、在宅輸液プラットフォームが適格性を拡大するにつれて、CAGR 6.65%で成長しています。

償還政策は治療法の選択に大きく影響します。2025年の米国メディケアの更新により、体重減少が10%を超えるケースの事前承認が免除され、経腸退院が増加した一方、経静脈栄養の承認には依然として詳細な吸収不良の文書化が必要です。コストは依然として大きな差があり、経腸は1日当たり50〜100USD、経静脈は150〜300USDであり、禁忌でない限り病院の処方集は経腸をデフォルトとする方向に向かっています。

製剤タイプ別:免疫栄養イノベーションが標準製品を上回る

標準高分子製剤は、最低カロリー当たりコストでバランスの取れた多量栄養素を提供し、日常的な病院食の基盤を形成することで、2025年に45.15%のシェアを維持しました。しかし、疾患特異的製剤および免疫栄養製剤ラインは、臨床医がアルギニンおよびオメガ3強化バリアントを感染・炎症指標に対してテストするにつれて、2031年にかけてCAGR 7.82%で拡大すると予測されています。腫瘍学的栄養市場における免疫栄養製剤の規模は現在小さいですが、外科腫瘍学の肯定的なデータが内科腫瘍学のガイドラインに反映されれば、急速に拡大する可能性があります。

加水分解タンパク質を活用したエレメンタル製剤およびセミエレメンタル製剤は、消化負荷を軽減するため、粘膜炎または放射線性腸炎患者に好まれています。FDAの医療食品分類は上市を加速させますが、マーケティングクレームを制限し、メーカーは消費者への直接プロモーションではなく臨床医教育に投資することを余儀なくされています。味の進化が中心的な課題であり、乳糖不耐症と風味疲労を報告する若年成人セグメントで新規参入企業の植物性オプションがシェアを獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケアの台頭が提供モデルを再形成

病院は、がん治療を開始し、経管栄養チューブを留置し、急性合併症を管理するため、2025年のエンドユーザー収益の58.23%を生み出しました。しかし、価値に基づく償還が長期入院を罰則化するにつれて、在宅ケアに流れる腫瘍学的栄養市場シェアはCAGR 8.42%で急速に拡大しています。遠隔ポンプテレメトリーは栄養士の監督をサポートし、宅配ネットワークはアドヒアランスを維持するドア・ツー・ドア配送を可能にしています。

専門腫瘍クリニックおよび輸液センターは化学療法の受診時に経口サプリメントを配布し、コンプライアンスを向上させる統合ケアループを形成しています。パンデミック後の免除措置により多くの米国州で恒久的に認可されたテレヘルス栄養士の診察は、歴史的なケア提供場所の障壁をさらに侵食しています。予測期間にわたって、バーチャルコンサルテーションと定期的な対面チューブケア訪問を組み合わせたハイブリッドモデルが主流になると予想されています。

地域分析

北米は2025年に世界収益の39.23%を保有しており、メディケアの適用、年間200万件以上のがん診断、および各化学療法サイクルで栄養スクリーニングを義務付ける定着した臨床経路に支えられています。2025年の在宅経腸療法の事前承認要件の撤廃により、退院が簡素化され、サプライヤーの注文量が増加しました。カナダの適用は州によって異なり、オンタリオ州とブリティッシュコロンビア州が最も充実した給付を提供している一方、メキシコの公的システムは遅れており、民間保険の普及を促進しています。

欧州は第2位にランクされ、ドイツ、英国、フランス、イタリア、スペインが牽引しています。ドイツの国民皆保険は在宅経腸栄養を包括的に償還しており、世界最高水準の1人当たり消費率を促進しています。英国の国民保健サービスは特定の腫瘍タイプにのみ適用を認めており、政策拡大において患者擁護が重要な役割を果たしています。東欧市場は、腫瘍学インフラの近代化とEU資金によるサプライチェーンの改善に伴い台頭しています。

アジア太平洋は2031年にかけてCAGR 7.12%を達成すると予測されています。中国の規制当局は2024〜2025年に複数の経腸製品を承認し、高齢化する人口が肺がん、胃がん、大腸がんの症例数を増加させています[3]中国国家薬品監督管理局、「経腸製品承認2024〜2025年」、NMPA、nmpa.gov.cn 。インドは償還のギャップに苦慮していますが、大都市圏の主要三次病院はグローバルな栄養ガイドラインに合わせています。日本の国民皆保険制度は在宅経腸療法を補助しており、総人口が減少する中でも安定した需要を支えています。オーストラリアと韓国などの成熟市場は高い普及率を享受している一方、東南アジアは価格面の障壁により依然として初期段階にあります。

競合環境

Abbott Laboratories、Nestlé Health Science、Danone SA(Nutricia)などが腫瘍学的栄養市場の中程度のシェアを集合的に支配しており、グローバルな製造、病院購買契約、高分子製剤・エレメンタル製剤・免疫栄養製剤にわたる幅広い製品ポートフォリオに支えられています。Abbottの栄養部門は2024年に81億USDの収益を計上しましたが、腫瘍学特有の数値は非公開のままです。Fresenius Kabiは2025年に中国の生産拡大に5,000万ユーロ(5,400万USD)を投じることを約束し、アジア太平洋での成長意欲を示しています。

Kate Farmsなどのチャレンジャーブランドは、味覚嫌悪と乳糖不耐症をターゲットにした乳製品不使用の有機製剤でマインドシェアを獲得しています。既存企業全体の戦略的パターンは、プレミアムラインを差別化するための免疫栄養研究、高成長アジア市場への地理的拡大、製剤とテレ栄養士カウンセリングを組み合わせたデジタルサービスに集中しています。FDAの医療食品経路は製品上市を加速させますが、プレミアム価格設定の可能性を制限し、企業はコストリーダーシップまたは臨床エビデンスに裏付けられた差別化を追求することを余儀なくされています。ホワイトスペースの機会には、マイクロバイオーム調節ブレンド、AIパーソナライズドパック、新興市場向けの低コストSKUが含まれます。

腫瘍学的栄養業界リーダー

Abbott Laboratories

Nestlé

B. Braun SE

Danone SA(Nutricia)

Reckitt Benckiser Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Nutriciaは、がんケアにおける医療栄養の役割を強調するために世界中の腫瘍学会とパートナーシップを締結しました。

- 2025年9月:フロリダ大学健康がんセンターとシルベスター総合がんセンターは、フロリダ州保健省の助成金を受け、腫瘍患者の栄養価の高い食品へのアクセスを改善するためのフード・ファーマシーパイロットを開始しました。

世界の腫瘍学的栄養市場レポートの範囲

レポートの範囲によると、腫瘍学的栄養はがんからの回復プロセス全体において不可欠な部分です。多様な食品と栄養価の高い食事を摂取することは、がん治療の一部である強力な薬物療法に対処するのに役立ちます。バランスの取れた腫瘍学的栄養は、体力の向上、体重の維持、がんからの回復における身体のサポートに役立ちます。

腫瘍学的栄養市場は、がんの種類別に頭頸部がん、胃・消化管がん、血液がん、乳がん、肺がん、その他のがんにセグメント化されています。栄養タイプ別では、市場は経腸栄養と経静脈栄養に分類されています。製剤タイプ別では、標準製剤、エレメンタル製剤・セミエレメンタル製剤、疾患特異的製剤・免疫栄養製剤に分類されています。エンドユーザー別では、市場は病院、在宅ケア環境、専門腫瘍クリニックにセグメント化されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(USD)を提供しています。

| 頭頸部がん |

| 胃・消化管がん |

| 血液がん |

| 乳がん |

| 肺がん |

| その他のがん |

| 経腸栄養 |

| 経静脈栄養 |

| 標準製剤 |

| エレメンタル製剤・セミエレメンタル製剤 |

| 疾患特異的製剤・免疫栄養製剤 |

| 病院 |

| 在宅ケア環境 |

| 専門腫瘍クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| がんの種類別 | 頭頸部がん | |

| 胃・消化管がん | ||

| 血液がん | ||

| 乳がん | ||

| 肺がん | ||

| その他のがん | ||

| 栄養タイプ別 | 経腸栄養 | |

| 経静脈栄養 | ||

| 製剤タイプ別 | 標準製剤 | |

| エレメンタル製剤・セミエレメンタル製剤 | ||

| 疾患特異的製剤・免疫栄養製剤 | ||

| エンドユーザー別 | 病院 | |

| 在宅ケア環境 | ||

| 専門腫瘍クリニック | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までに腫瘍学的栄養市場の支出はどの程度になりますか?

2026年から2031年にかけてCAGR 6.12%で拡大し、2031年までに39億6,000万USDに達すると予測されています。

現在、最も栄養需要を牽引しているがんの種類はどれですか?

頭頸部がんがリードしており、2025年の腫瘍学的栄養市場シェアの28.54%を占めています。

臨床腫瘍学的栄養においてどの製品ルートが好まれていますか?

経腸栄養は2025年に75.54%のシェアで主流であり、感染リスクを低下させ腸管免疫を維持するためです。

最も速く成長すると予測されている地域はどこですか?

アジア太平洋は、がん罹患率の上昇と保険適用の拡大に伴い、2031年にかけてCAGR 7.12%を記録すると予測されています。

プレミアム免疫栄養製剤のより広い普及に対する最大の障壁は何ですか?

断片化した償還により、多くの患者が月額200〜450USDを自己負担で支払うことになり、アドヒアランスと普及率が抑制されています。

人工知能ツールはすでに腫瘍学的栄養計画に使用されていますか?

はい、米国の主要がんセンターでのパイロットでは、2025年にAI主導の栄養プログラムを開始した後、アドヒアランスが18%向上し、予定外の入院が12%減少したことが示されました。

最終更新日: