酸素療法機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

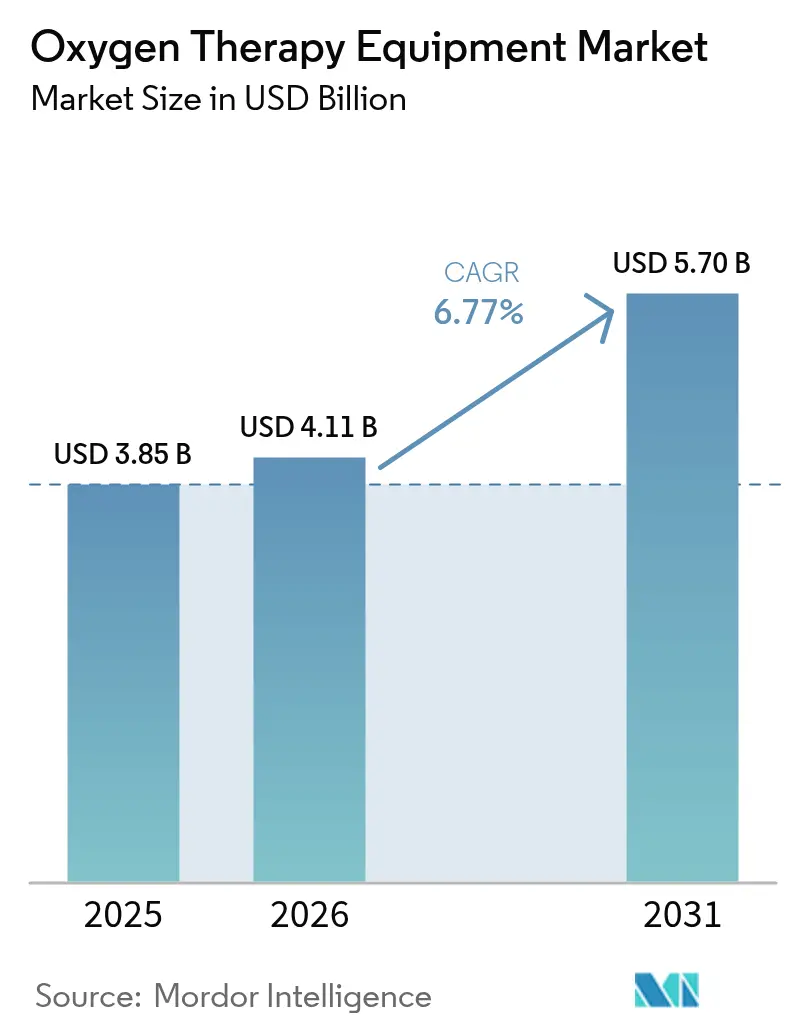

| 市場規模 (2026) | 4.11 十億米ドル |

| 市場規模 (2031) | 5.7 十億米ドル |

| 成長率 (2026 - 2031) | 6.77% CAGR |

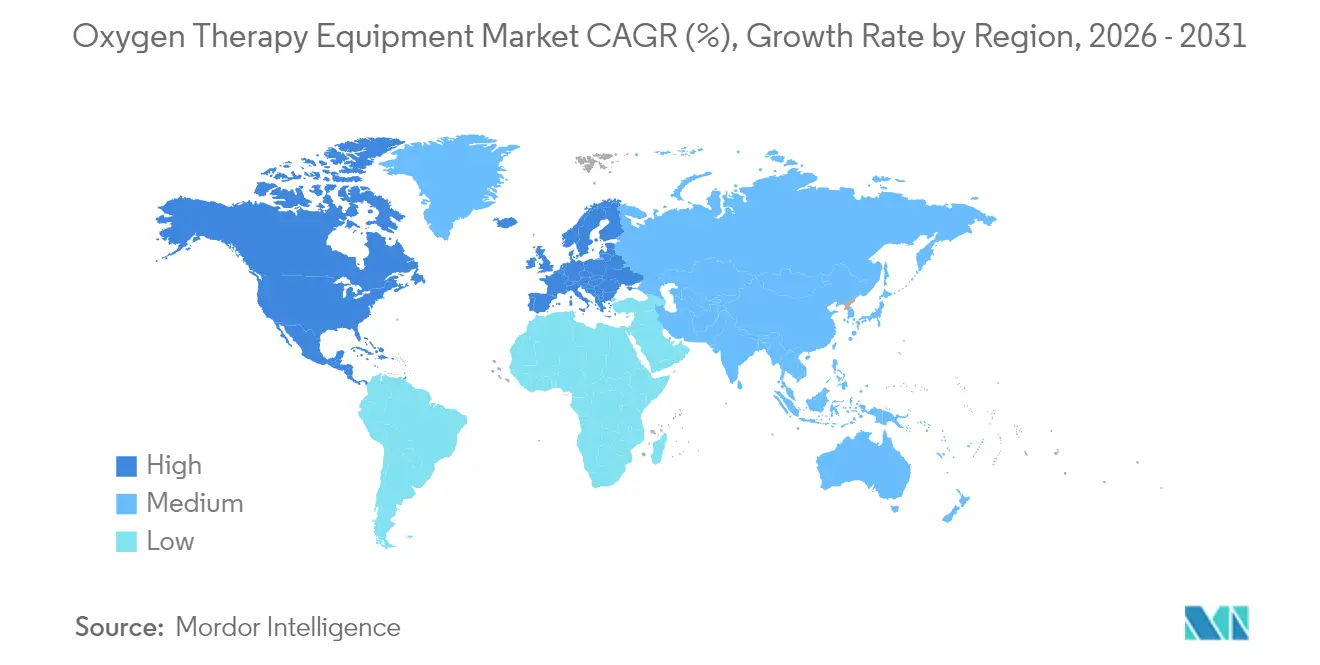

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

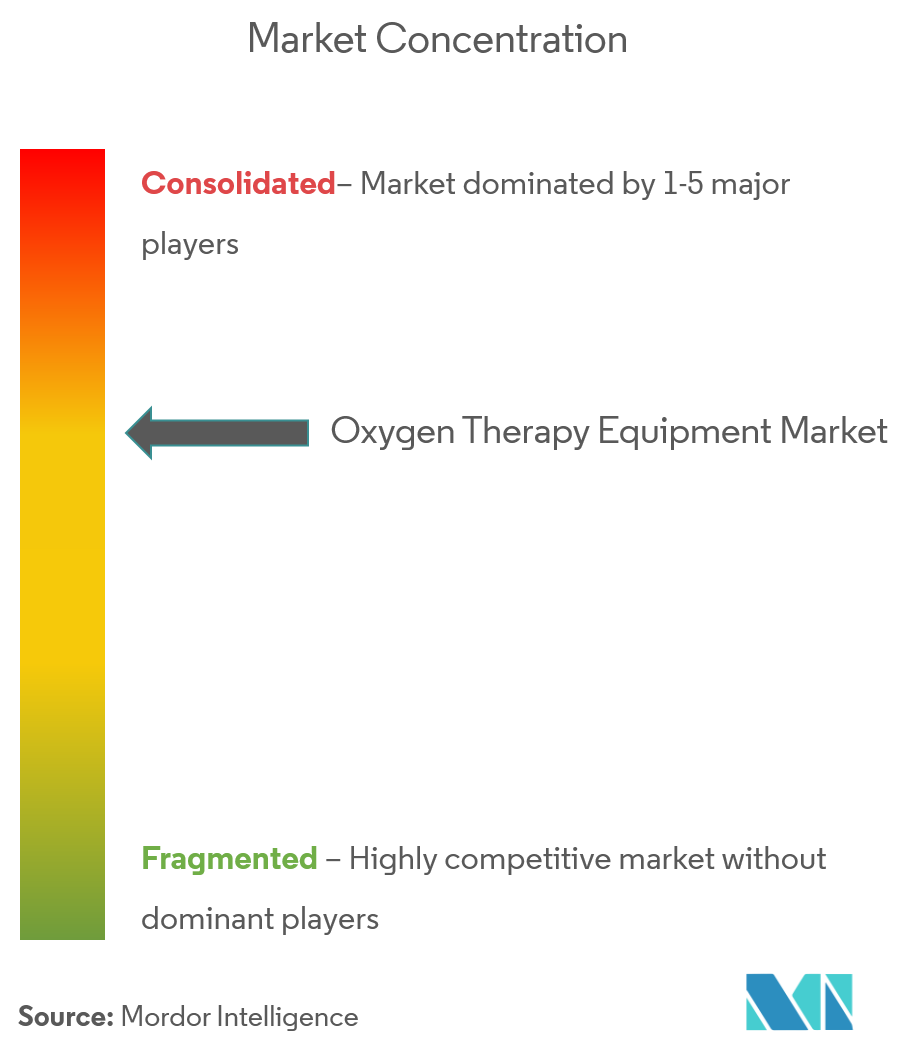

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる酸素療法機器市場分析

酸素療法機器市場規模は、2025年の38億5,000万米ドルから2026年には41億1,000万米ドルへと成長し、2026年〜2031年の年平均成長率6.77%で2031年までに57億米ドルに達すると予測されています。成長は、慢性呼吸器疾患の世界的な負担の増大、機器の急速な小型化、在宅医療への持続的な投資、および支持的な償還制度によって推進されています。著名なメーカーによる製品リコールや市場撤退の激化により供給ギャップが拡大しており、機動力のある競合他社がそれを埋めつつある一方、IoT対応モニタリングが急性期および慢性期の両設定においてケアパスウェイを再定義しています。同時に、進化する規制体制とコンポーネントレベルのサプライチェーンの脆弱性が、競争戦略と資本配分の優先事項を形成しています。ポータブル濃縮器、遠隔医療統合、および高度なバッテリー化学に対する高まる臨床需要は、市場が患者中心のデータ駆動型呼吸ケアソリューションへと転換していることを示しています。

主要レポートのポイント

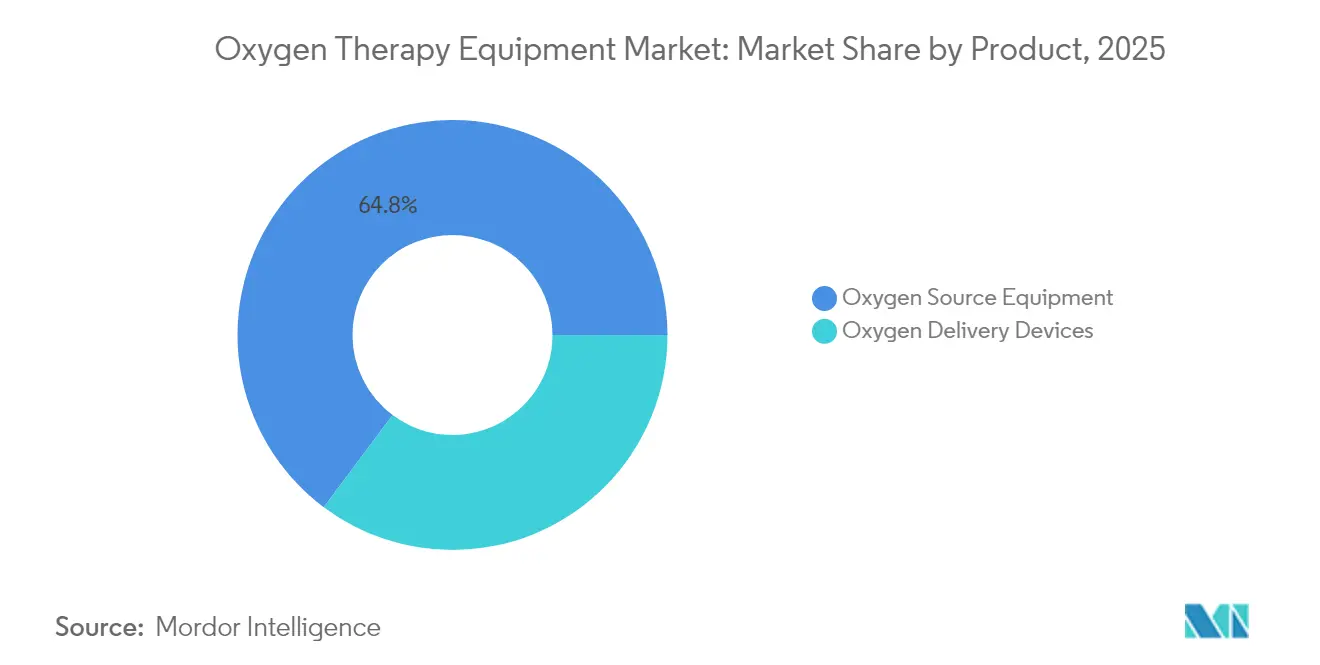

- 製品カテゴリー別では、酸素供給機器が2025年の酸素療法機器市場シェアの64.78%を占めてトップとなり、酸素供給機器は2031年までに年平均成長率7.02%で拡大すると予測されています。

- 携帯性別では、据置型機器が2025年の酸素療法機器市場規模の53.10%を占め、ポータブル機器は2031年までの予測年平均成長率8.42%で最も速い成長を記録しています。

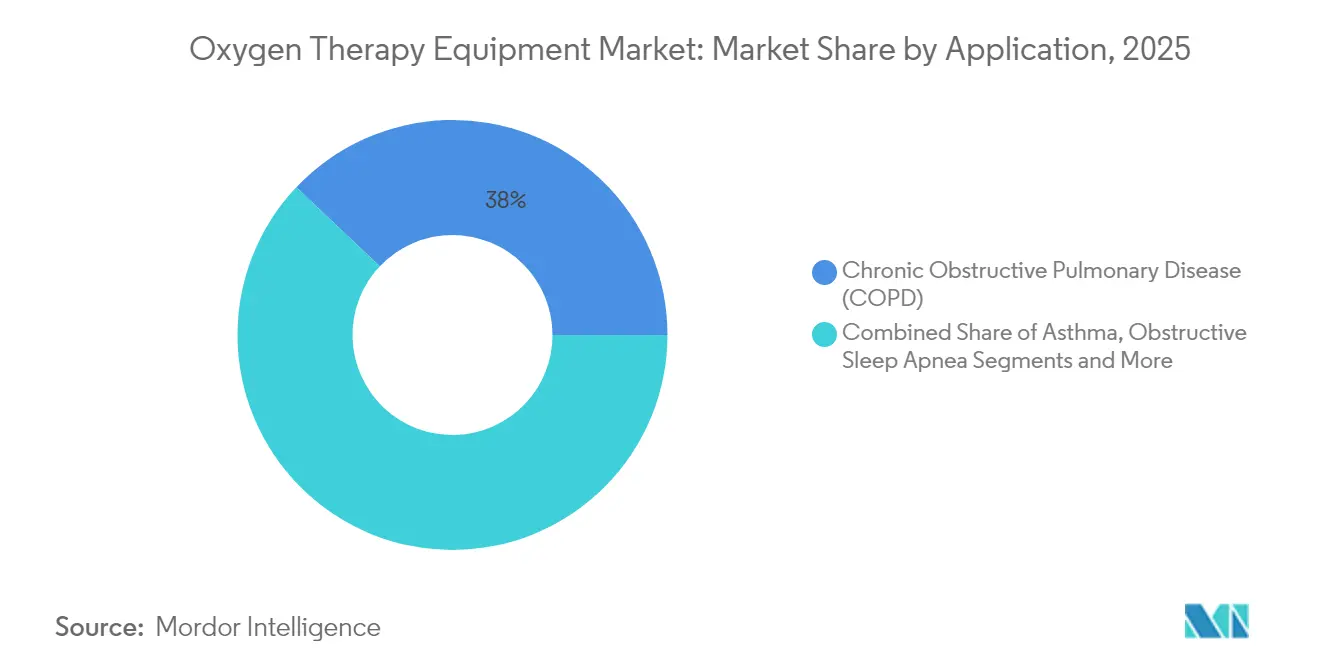

- 用途別では、COPDが2025年の酸素療法機器市場規模の37.95%を占め、閉塞性睡眠時無呼吸症は2031年までに年平均成長率7.81%で成長しています。

- エンドユーザー別では、在宅医療が年平均成長率8.02%で拡大しており、2025年の収益の40.92%を占めた病院を上回っています。

- 北米が2025年の収益シェアの43.05%を獲得し、アジア太平洋地域は2031年までの年平均成長率8.66%で最も速く成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の酸素療法機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| COPDおよびその他の呼吸器疾患の有病率の上昇 | +1.8% | アジア太平洋地域および中東・アフリカ地域で最も高い影響を持つ世界全体 | 長期 (4年以上) |

| 在宅酸素療法およびポータブル機器へのシフト | +1.5% | 北米および欧州連合が中核、アジア太平洋地域へ拡大 | 中期 (2〜4年) |

| 機器の急速な小型化とIoT対応モニタリング | +1.2% | 北米および欧州が主導する世界全体 | 中期 (2〜4年) |

| 24時間365日のパルスオキシメトリーと信頼性の高い酸素供給を義務付けるより厳格な病院認定基準 | +1.0% | 北米および欧州連合が主要、アジア太平洋地域へ拡大 | 中期 (2〜4年) |

| 超軽量ポータブル酸素濃縮器を可能にする次世代リチウム硫黄電池 | +0.8% | 先進国市場での早期採用を伴う世界全体 | 長期 (4年以上) |

| 遠隔医療統合型リモート酸素管理需要 | +0.7% | 北米および欧州連合、世界的に拡大 | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

COPDおよびその他の呼吸器疾患の有病率の上昇

COPD、喘息、および間質性肺疾患の発生率の上昇は、酸素療法機器市場における重要な需要促進要因です。COPD関連死亡の約90%が低・中所得国で発生しており、未充足の治療ニーズが浮き彫りになっています [1]世界保健機関、「慢性閉塞性肺疾患」、who.int。環境汚染は若年層のCOPDリスク因子の41.79%を占め、喫煙は19.81%を占めており、タバコのトレンドとは独立した構造的需要を示しています。世界的な人口高齢化に伴い、特に急速な人口動態の変化を経験しているアジア太平洋経済圏において、有病率は同時に上昇しています。

在宅酸素療法およびポータブル機器へのシフト

コスト抑制の必要性と患者の自立への選好が、施設ベースから在宅ベースの療法への移行を加速させています。300万人のメディケア受給者を対象とした米国の在宅医療支出は2024年に1,252億米ドルに達しました。在宅医療価値基盤購買モデルは現在、支払いを質的アウトカムに連動させており、リアルタイムモニタリングをサポートする接続型ポータブル濃縮器の採用を促進しています。Inogenのロブ4は、1.36kg未満で毎分840mlの酸素を供給し、設計の進歩がいかに移動の障壁を排除するかを示しています。

機器の急速な小型化とIoT対応モニタリング

技術の融合が呼吸ケアをインテリジェントでデータ豊富なエコシステムへと再形成しています。Pneulytics等のプラットフォームは、臨床データとリアルタイムパラメータを統合して個別化されたCOPD管理を可能にします。Monit4Healthyのようなエッジコンピューティングを採用したIoTフレームワークは、酸素飽和度指標を送信しながらレイテンシを最小化しデータセキュリティを保護します。ナノサイズのゼオライトシーブの進歩により、最適化された圧力スイング吸着サイクルを通じてポータブル濃縮器の酸素純度が90%まで向上しました。

超軽量ポータブル酸素濃縮器を可能にする次世代リチウム硫黄電池

750 Wh kg–1を超える重量エネルギー密度を提供するリチウム硫黄パウチセルは、ポータブル酸素濃縮器の採用を制限してきた歴史的な重量制約を打破しています。硫化ポリアクリロニトリル正極は、従来のリチウムイオン化学と比較して安全性を向上させながら質量を削減します。電気自動車のスケール経済がコスト曲線を押し下げるにつれ、医療機器サプライヤーはフォームファクターを損なうことなく稼働時間を延長するためにこれらの電池を統合しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% 年平均成長率予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格な世界的規制承認とコンプライアンスコスト | -1.1% | 欧州連合および北米で最も深刻な世界全体 | 中期(2〜4年) |

| 長期療法に対する高い資本・償還負担 | -0.9% | 新興市場で深刻な世界全体 | 長期(4年以上) |

| ゼオライト分子ふるいのサプライチェーンの脆弱性 | -0.7% | 世界の製造拠点 | 短期(2年以下) |

| 在宅使用における防火安全・保険制限の強化 | -0.5% | 主に北米および欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な世界的規制承認とコンプライアンスコスト

欧州連合医療機器規則(EU 2017/745)は、より広範な臨床的証拠、市販後サーベイランス、および2027〜2028年までの固有機器識別を義務付けており、コンプライアンス支出を実質的に増加させています [2]欧州委員会、「医療機器規制」、ec.europa.eu。中小メーカーは不均衡な負担に直面しており、統合が加速する可能性があります。米国では、2025年12月に施行された米国食品医薬品局の更新された医療用ガス規制がCGMP基準と安全報告義務を改定し、酸素サプライヤーに対して文書化の層を追加しています [3]米国食品医薬品局、「医療用ガス;現行適正製造基準最終規則」、federalregister.gov。

長期療法に対する高い資本・償還負担

メディケアの36ヶ月上限付きレンタルポリシーは、サプライヤーに支払い期間を超えて機器を提供することを義務付け、利益率を圧迫しています。2024年の業界調査では、在宅医療機器サプライヤーの93.5%が混合支払い期限切れ後に業務削減を実施し、65.4%が製品ラインを削減し、53.3%がスタッフを削減したことが判明しました。体系的な償還制度を欠く低所得国はドナープログラムに依存せざるを得ず、ランセット・グローバルヘルス委員会は酸素アクセスのギャップを埋めるために年間68億米ドルの支出が必要と推定しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:供給機器の優位性が供給イノベーションに直面

酸素供給機器は2025年の酸素療法機器市場シェアの64.78%を占めました。濃縮器は圧力スイング吸着効率の向上によりこのセグメントを牽引し、液体システムは高純度治療ニッチに対応しています。圧縮シリンダーは特に救急医療サービス車両において緊急バックアップとして不可欠なままです。供給機器の酸素療法機器市場規模は年平均成長率7.02%で精緻化されており、Fisher & Paykelの統合湿度制御を備えたF&P Novaナザールマスクなどの患者快適性イノベーションによって推進されています。飽和センサーを装備したスマートカニューレはアドヒアランスデータを中継し、新興のクオリティ・オブ・ライフ指標に関する規制コンプライアンスを向上させています。このシフトを支えるものとして、最も注目すべきはPhilips Respironicsの2024年における19の呼吸器SKUの販売中止による同心円状のサプライ混乱が、病院と販売業者に供給インターフェースのデュアルソーシングを促しています。

代替インターフェースに対する迅速な規制承認がポートフォリオの多様化を加速させました。デジタルフィットテスト、3Dプリント製アダプターオプション、および抗菌チューブコーティングが米国の病院グループ全体の主流調達議論に参入しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

携帯性別:据置型の成長がモビリティトレンドに抗う

消費者の議論がポータビリティに焦点を当てているにもかかわらず、据置型濃縮器は2025年の酸素療法機器市場規模の53.10%を依然として占めています。信頼性と継続的な高流量能力は重篤な低酸素血症COPD患者に適しており、支払者はしばしば上限付きレンタルモデルの下でこれらの機器を優先的に償還します。CaireのIntenOxy 5などの最近のリリースは、330W未満の消費電力で5 LPMにおいて95.5%の純度を提供し、固定収入の高齢者の電気代を削減します。メーカーはまた、住宅電力負荷のバランスを取り持続可能性クレジットを主張するためにスマートグリッドインターフェースを追加しています。

ポータブル機器は残りのシェアを占めますが、市場で最も速い絶対収益増加を記録しています。酸素療法機器市場は、バッテリーエネルギー密度の上昇に伴い超ポータブル機器で年平均成長率8.42%を示しており、パルス設定3で6時間を超える稼働時間を延長しています。企業は消耗品、ファームウェアアップグレード、および遠隔モニタリング分析をカバーするサービスサブスクリプションモデルをバンドルしています。インテグレーターは、交換可能なシーブカートリッジを使用してベッドサイドステーションとバックパックサイズの濃縮器をペアリングするモジュラーエコシステムを実験しており、旅行中や停電時の継続性を確保しています。

用途別:睡眠時無呼吸症が高成長機会として浮上

COPDは2025年の収益の37.95%を占め、酸素療法機器市場の中核的な用途として残っています。臨床ガイドラインは重篤な低酸素血症における長期酸素療法を支持しており、予測可能な需要を固定しています。しかし、閉塞性睡眠時無呼吸症(OSA)は現在、年平均成長率7.81%で最も速い拡大を示しています。CPAPが第一選択として残る一方、酸素補充はCPAP不耐性および残存低酸素血症コホートの間で支持を得ています。喘息、呼吸窮迫症候群、肺炎回復、および心不全は集合的に多様化したテールを形成しており、それぞれが個別の流量アルゴリズムを必要としています。夜間の酸素飽和度低下や労作性低酸素症に応じてFiO₂を自動調整するIoT対応機器が療法の汎用性を拡大しています。

心不全患者に対する閉ループ酸素滴定を探索する臨床試験は入院再入院の減少を示しており、多パラメータ遠隔モニタリングバンドルに対する保険会社の関心を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅医療の加速がケア提供を再形成

病院は2025年の売上の40.92%を占めましたが、支払者が低コストのケアサイトを奨励するにつれて量の移行に直面しています。在宅医療チャネルにおける酸素療法機器市場規模は、人口動態の圧力とパンデミック後の遠隔医療の正常化を反映して、年平均成長率8.02%で最も速く上昇しています。プロバイダーは濃縮器とリモートペイシェントモニタリングダッシュボードをバンドルし、機器のコモディティ化を相殺するサブスクリプション収益ストリームを創出しています。

外来手術センターは、同日退院基準を満たすために軽量シリンダーとコンパクト濃縮器を回復室に装備しています。長期ケアおよび熟練看護施設は、入居者間で資産をローテーションするプールフリートモデルを採用し、稼働率を最適化しています。救急医療サービスは、地域の災害対応時にシリンダー寿命を延長するためにハイブリッドリチウム硫黄電池パックを試験運用しています。

地域分析

北米は2025年の収益の43.05%を生み出し、堅固な償還制度、高いCOPD有病率、および成熟した流通ネットワークに支えられています。米国食品医薬品局の2025年12月の医療用ガス義務化は米国メーカーの監査準備を強化し、カナダの連邦・州薬剤プランはポータブル濃縮器の給付の統合を継続しています。メキシコのセグロ・ポプラルの拡大は輸入関税を削減するための現地組立パートナーシップを推進しています。アジア太平洋地域は最も速く成長している地域であり、医療費支出の増加、国民皆保険の展開、および高齢化人口動態により年平均成長率8.66%を記録しています。中国の医療機器市場は2027年までに1,380億米ドルに達すると予測されています。COPD有病率は安定化しつつありますが、絶対的な患者数は依然として膨大です。インドは官民パートナーシップが地区病院を酸素プラントで整備するにつれて二桁の需要成長を目撃しています。日本と韓国のサプライヤーは国内の研究開発を活用してASEAN市場全体に接続型濃縮器を輸出し、オーストラリアの遠隔医療フレームワークは国境を越えたリモートペイシェントモニタリングの採用を加速させています。欧州はMDR準拠の製品更新サイクルと高齢化人口に支えられた安定した成長を維持しています。ドイツの疾病基金はアドヒアランスモニタリングアプリとペアリングされた場合にポータブル濃縮器を償還し、スマートデバイスの普及を促進しています。英国の国民保健サービスのコミュニティ酸素サービスは、外来受診を削減することを目的としたリモート滴定パイロットを展開しています。南欧経済圏は調達基準を欧州連合の医療用ガス基準に合わせ、価値重視のベンダーに機会を拡大しています。中東・アフリカ地域はCOVID-19不足後に政府が圧力スイング吸着プラントを設立するにつれて低い基盤から二桁の成長を記録しています。MedAccessと開発銀行はシーブ生産を現地化するための製造拠点に資金を提供し、地域の自給自足を強化しています。ラテンアメリカの軌跡は混在しており、ブラジルの統一保健システムは二次病院に酸素濃縮器を展開していますが、アルゼンチンとコロンビアでは通貨の変動が輸入業者の利益率に課題をもたらしています。

競争環境

酸素療法機器市場ランドスケープは中程度に分散していますが、Philips Respironicsの2024年の撤退などの市場退出がシェアダイナミクスを変化させました。InogenによるPhysio-Assistの3,200万米ドルでの買収は、酸素から気道クリアランスへの垂直的多様化を示し、重複する呼吸器パスウェイを所有するという戦略に沿っています。

技術的差別化が競争優位の基盤となっています。主要企業は増悪を予測し流量を自動調整するAIアルゴリズムを展開し、中堅参入者は新興市場向けの低コストで堅牢な設計を重視しています。コンポーネントの不足、特にゼオライト分子ふるいは、パンデミックのような混乱を避けるために複数のサプライヤーが化学品メーカーとの長期引取契約を確保することを促しました。

統合の試みは規制上のハードルに直面しています。Owens & MinorによるRotech Healthcareの13億6,000万米ドルの買収提案は、サプライヤー集中に関する米国連邦取引委員会の懸念により崩壊しました。その結果、戦略家は1億米ドル未満のボルトオン買収または独占禁止法の閾値を回避する合弁事業を好む傾向があります。バッテリー化学とデジタルプラットフォームに関する知的財産ポートフォリオは、現在、取引デューデリジェンスにおける主要な評価決定要因となっています。

酸素療法機器産業リーダー

Drive DeVilbiss Healthcare

Hersill

Invacare Corporation

Koninklijke Philips N.V.,

TECNO-GAZ SpA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Inogenは、米国の長期ケア施設をターゲットとした据置型濃縮器Voxi 5を発売し、ポータブル機器を超えた同社のリーチを拡大しました。

- 2025年1月:Caireは米国およびプエルトリコでIntenOxy 5を発売し、5 LPMで95.5%の純度と低消費電力を特徴としています。

- 2023年7月:O2 WoxはSubmarine Manufacturing and Productsと提携し、リハビリテーションセンター全体での高圧酸素チャンバーへのアクセスを拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、酸素療法機器市場を、医療グレードの酸素を生産、貯蔵、または供給する米国食品医薬品局またはCEマーク取得済みのすべての機器、すなわち病院および在宅環境で使用される濃縮器、シリンダー、液体システム、マスク、カニューレ、および基本的なアクセサリーとして扱っています。

スコープ除外:バルク酸素ガス、完全な人工呼吸器、および高圧酸素チャンバーはこの測定の対象外です。

セグメンテーション概要

- 製品別

- 酸素供給機器

- 酸素シリンダー

- 酸素濃縮器

- 液体酸素機器

- その他

- 酸素供給デバイス

- 酸素マスク

- 鼻カニューレ

- ベンチュリマスク

- 非再呼吸マスク

- その他

- 酸素供給機器

- 携帯性別

- 据置型機器

- ポータブル機器

- 用途別

- 喘息

- 閉塞性睡眠時無呼吸症

- 慢性閉塞性肺疾患(COPD)

- 呼吸窮迫症候群

- その他

- エンドユーザー別

- 病院

- 在宅医療

- 外来手術センター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

デスクリサーチ

世界保健機関、ユーロスタットCOMEXT、国連コムトレード、および米国メディケア・メディケイドサービスセンターが発行したオープンデータセットから基礎的な数値を収集し、患者プール、輸入フロー、および償還上限をマッピングしました。欧州産業ガス協会などの業界団体や呼吸器医学の査読済みジャーナルからのインサイトが技術的変化と平均販売価格を明確にしました。有料リポジトリ、企業分割のためのD&Bフーバーズ、規制更新のためのダウ・ジョーンズ・ファクティバが深みを加えました。引用されたソースは例示的なものであり、多くのさらなる公開および有料参考文献が研究を導きました。

一次調査

Mordorのアナリストは、北米、欧州、およびアジア全体の呼吸療法士、生物医学エンジニア、病院バイヤー、および在宅ケア販売業者と対話しました。これらの議論により、稼働時間、交換サイクル、およびポータブル対据置型機器の実際の組み合わせが確認され、デスクリサーチから構築されたすべての前提が精緻化されました。

市場規模算定と予測

単一パスのトップダウンモデルは、国別のCOPD有病率、長期酸素療法の普及率、および平均機器寿命から需要を算定することから始まります。次に、サンプリングされたサプライヤーのロールアップとチャネル監査に対して検証されます。主要変数には、リチウム電池価格トレンド、濃縮器の輸入関税、病院の圧力スイング吸着プラント数、償還上限、および呼吸器入院の季節性が含まれます。多変量回帰が各促進要因を予測し、シナリオ分析が政策またはリコールショックの可能性を捉えます。ボトムアップデータのギャップは、インタビューで検証された較正済み稼働率乗数で補完されます。

データ検証と更新サイクル

出力は、上級アナリストレビューの前に出荷台帳、公開財務情報、および基準価格トラッカーに対する分散テストを通過します。モデルは年次更新され、主要なリコール、償還変更、またはパンデミックレベルの需要急増によって中間更新がトリガーされます。

Mordorの酸素療法機器ベースラインが確固たる理由

公開されている推定値は、アナリストがガスをハードウェアに組み込んだり、異なる価格設定年を選択したり、為替レートを固定したりするため、しばしば乖離します。

機器のみのスコープ、中間ケースの償還シナリオ、および年次更新は、消耗品をバンドルし、積極的な補助金を想定し、または2022年の価格デッキに依存する数値とは異なります。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 38億5,000万米ドル(2025年) | ||

| 38億米ドル(2024年) | 地域コンサルタントA | 静的な平均販売価格、ウェアラブルセンサーを省略 |

| 34億3,000万米ドル(2024年) | 業界誌B | 液体システムを除外、低いCOPDベースライン |

| 42億米ドル(2025年) | グローバルコンサルタントC | 高圧酸素チャンバーとアクセサリーを追加 |

総合すると、この比較は、スコープと価格設定の前提が正規化された場合、Mordorの継続的に更新された数値が、調達チームが自信を持って依拠できるバランスの取れた透明なベースラインを提供することを示しています。

レポートで回答された主要な質問

酸素療法機器市場の現在の規模は?

酸素療法機器市場は2026年に41億1,000万米ドルに達し、2031年までに57億米ドルに達すると予測されています。

酸素療法機器市場の主要プレーヤーは誰ですか?

Drive DeVilbiss Healthcare、Hersill、Invacare Corporation、Koninklijke Philips N.V.、およびTECNO-GAZ SpAが酸素療法機器市場で事業を展開する主要企業です。

酸素療法機器市場で最も速く成長している地域はどこですか?

アジア太平洋地域が最も高い成長を示しており、医療投資の増加と高齢化人口により年平均成長率8.66%で前進しています。

現在市場をリードしている製品カテゴリーはどれですか?

濃縮器と液体システムを含む酸素供給機器が2025年の収益の64.78%を占め、支配的なセグメントとなっています。

最終更新日: