ホルモン補充療法市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

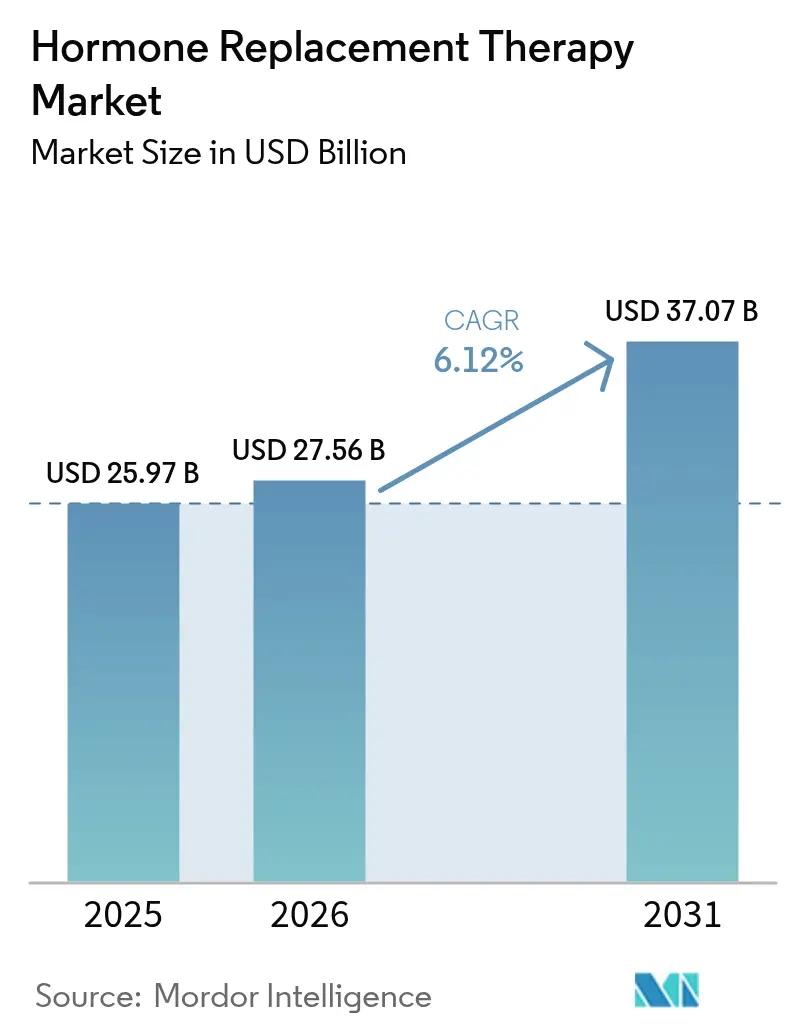

| 市場規模 (2026) | 27.56 十億米ドル |

| 市場規模 (2031) | 37.07 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホルモン補充療法市場分析

ホルモン補充療法市場規模は2025年に259億7,000万米ドルと評価され、2026年の275億6,000万米ドルから2031年には370億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.12%です。需要は高齢化人口動態に連動して拡大しており、50歳以上の女性は2030年までに12億人を超えると予測されています。女性健康イニシアティブの追跡調査結果は、個々の製剤ごとにリスクを区別するようになり、医師の信頼を回復させ、治療候補者層を拡大しています[1]女性健康イニシアティブ調査員、「エストロゲンの健康リスクと便益」、JAMA、jamanetwork.com。遠隔医療の急速な普及が地理的障壁を取り除く一方、直接消費者向けプラットフォームは最大90%のコスト削減を実現し、初回利用者の採用を加速させています。メディケアによる医学的に必要なトランスジェンダー向けレジメンの保険適用に見られるように、償還経路は拡大を続けており、より広範なホルモンケア償還モデルの先例を確立しています。イノベーションの注目は非ホルモン性ニューロキニン拮抗薬および組織選択的モジュレーターへとシフトしており、定期的な安全性論争や今後の特許崖にもかかわらず、ホルモン補充療法市場は持続的な中一桁台の成長に向けて位置づけられています。

主要レポートのポイント

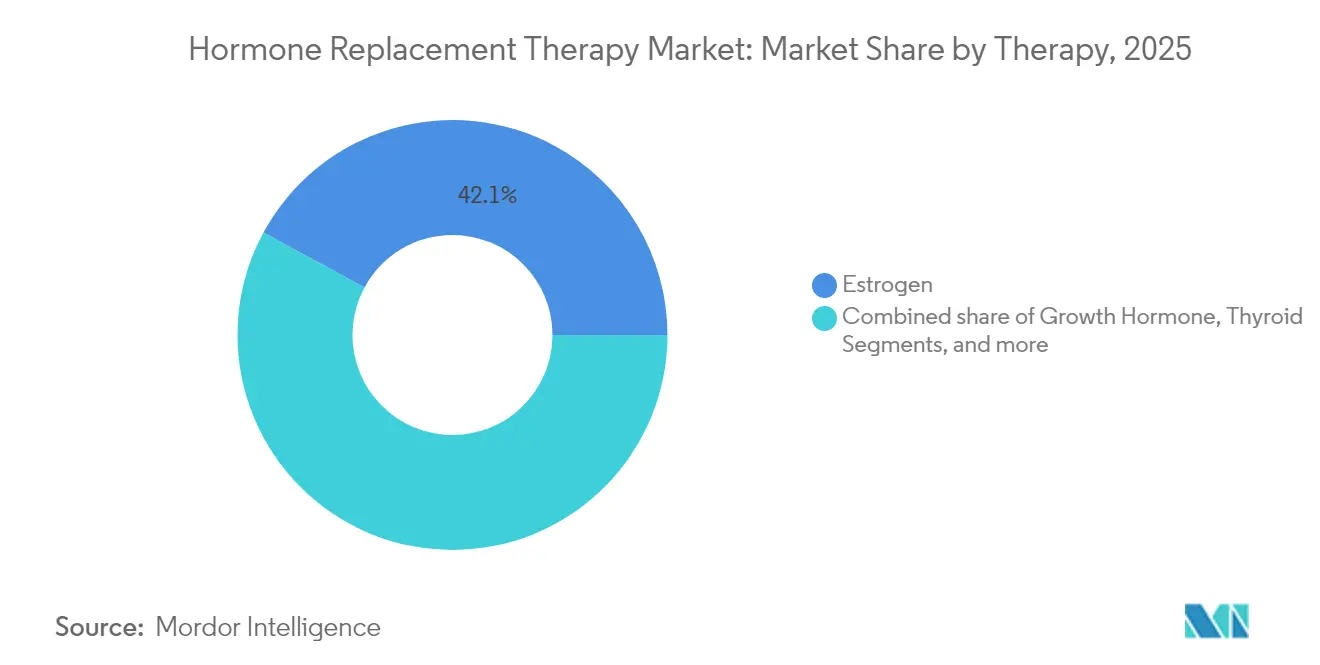

- 療法タイプ別では、エストロゲン療法が2025年に42.10%の収益シェアをリードし、副甲状腺ホルモンは2031年までの予測CAGRが最速の8.23%を記録しました。

- 投与経路別では、経口投与が2025年にホルモン補充療法市場シェアの39.85%を占め、経皮システムは2031年までに7.58%のCAGRで拡大すると予測されています。

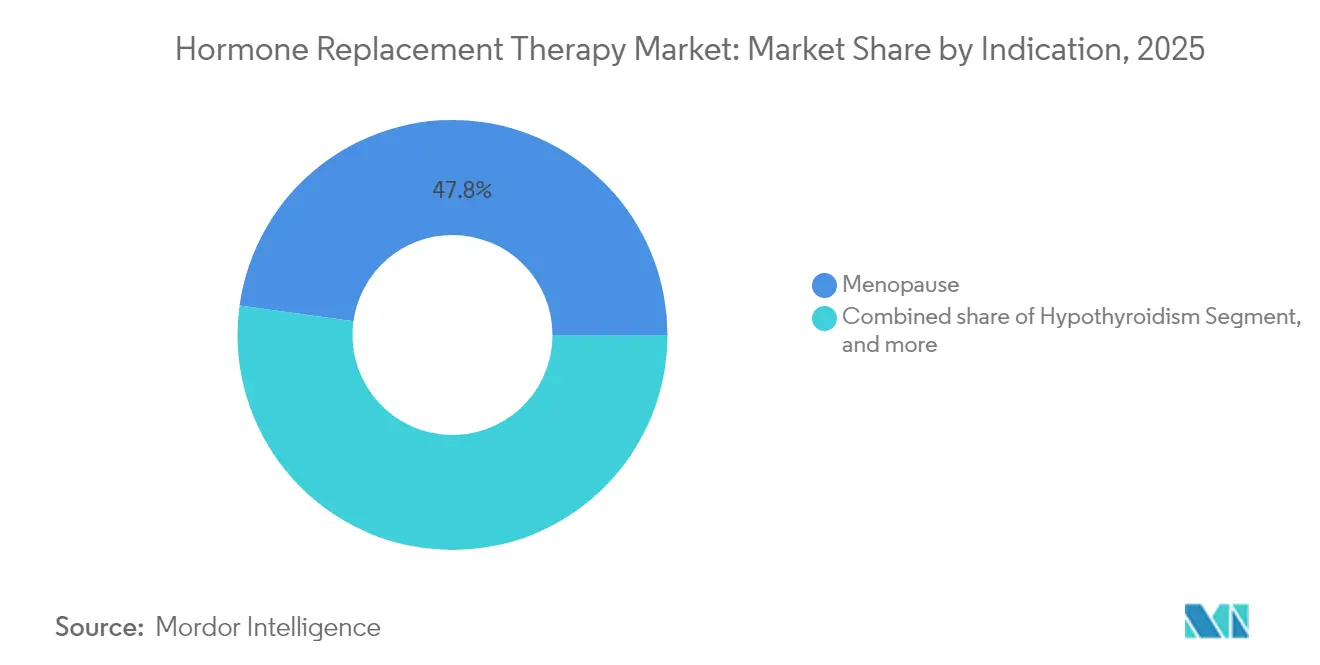

- 適応症別では、更年期が2025年のホルモン補充療法市場規模の47.80%のシェアを占め、副甲状腺機能低下症は2031年までに8.90%のCAGRで進展しています。

- 流通チャネル別では、病院薬局が2025年に52.10%の収益を支配しましたが、オンライン/直接消費者向けチャネルは2026年~2031年の間に8.35%のCAGRで成長しています。

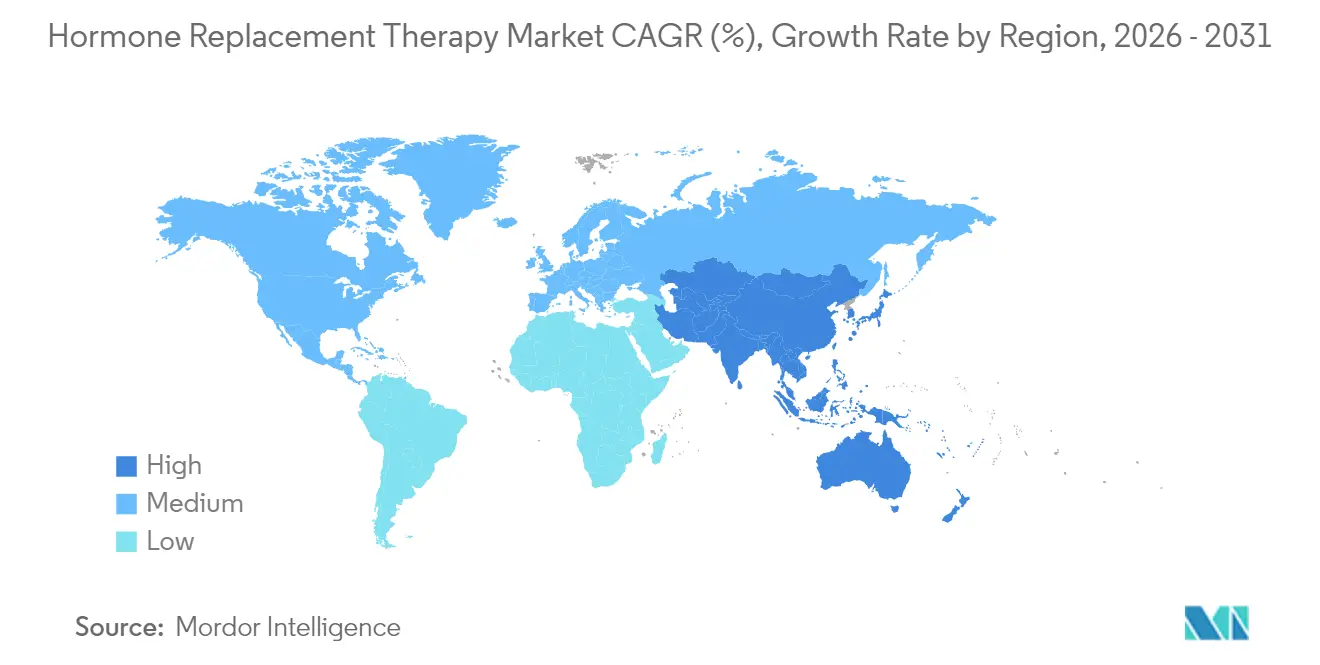

- 地域別では、北米が2025年に38.20%のシェアを占め、アジア太平洋は2031年までに最速の7.12%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ホルモン補充療法市場のドライバー影響分析*

| ドライバー影響分析 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 閉経後人口の急増 | +1.8% | アジア太平洋および北米を中心にグローバル | 長期(4年以上) |

| バイオアイデンティカルホルモンの急速な採用 | +1.2% | 北米およびEU、アジア太平洋で拡大中 | 中期(2~4年) |

| 遠隔医療によるバイオアイデンティカルホルモン補充療法サブスクリプションモデル | +0.9% | 北米が中核、先進市場への波及 | 短期(2年以内) |

| 微量投与・組織選択的選択的エストロゲン受容体モジュレーター/選択的アンドロゲン受容体モジュレーターのパイプライン | +0.7% | グローバル、北米およびEUでの早期採用 | 長期(4年以上) |

| ウェアラブル経皮パッチのイノベーションと長時間作用型注射剤 | +0.6% | グローバル、欧州および北米で最も強いトラクション | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

閉経後人口の急増と平均余命の延伸

女性が閉経後に人生のおよそ3分の1を過ごすようになった現在、人口動態の勢いが潜在的な治療対象者層を拡大しています。管理されていない更年期症状に関連する日本の年間120億米ドルの負担など、労働生産性の損失が医療支払者や雇用主を積極的なホルモンケアプログラムへと向かわせています。公衆衛生戦略における統合的な長寿イニシアティブが、症状緩和を超えた長期予防レジメンへと向かう持続的な需要を生み出しています。

バイオアイデンティカルホルモン製剤の急速な採用

臨床的エビデンスは、微粉化プロゲステロンとエストラジオールの組み合わせが、以前の結合型馬エストロゲンよりも心代謝リスクおよび腫瘍リスクが低いことを示しており、20~30%のプレミアム価格設定と健康意識の高い中年女性の間での急速な採用を可能にしています。TherapeuticsMDのBIJUVA承認は規制上のベンチマークを設定し、2032年までの特許保護により、イノベーターにとって防御可能なニッチを提供しています。Bioteによる503B調合施設の買収に代表される買収を通じた生産能力の拡大は、品質を標準化しながら供給を確保しています。

遠隔医療によるバイオアイデンティカルホルモン補充療法サブスクリプションモデルの拡大

HRTクラブは、年間99米ドルで価格設定されたサブスクリプションモデルが療法全体のコストを最大90%削減し、ローンチから数ヶ月以内に42州で3,000人の会員を追加できることを示しています。すでにGLP-1薬を処方している体重管理プロバイダーがホルモンサービスに参入し、2つの療法を組み合わせることで成果が向上するという研究に支えられたクロスセルの機会を活用しています。規制当局はケアの継続性を確保するためのハイブリッド監督要件の草案作成を始めています。

微量投与・組織選択的選択的エストロゲン受容体モジュレーター/選択的アンドロゲン受容体モジュレーターのパイプライン

2025年7月の決定日でFDA審査中のデュアルニューロキニン-1/3受容体拮抗薬であるBayerのエリンザネタントなど、後期段階のアセットは、全身性エストロゲン曝露なしに血管運動症状の緩和を提供することを目指しています。選択的エストロゲン受容体分解剤およびモジュレーターの並行開発は、骨、認知、心血管の健康をそれぞれターゲットとした製剤を約束し、適格患者のサブグループを拡大しています。

ホルモン補充療法市場の抑制要因影響分析*

| 抑制要因影響分析 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 女性健康イニシアティブ後のがんリスク認識 | -1.1% | 北米およびEU | 中期(2~4年) |

| 高い生涯療法コストとジェネリック医薬品の少なさ | -0.8% | グローバル、新興市場での最大の抑制 | 長期(4年以上) |

| レガシーエストロゲンブランドの特許崖と価格圧力 | -0.7% | グローバル、北米およびEUで最大の影響 | 中期(2~4年) |

| 内分泌活性排出物に関する環境規制の強化 | -0.5% | EUが中核、他の規制市場へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

女性健康イニシアティブおよびフォローアップ研究後のがんリスク認識

21年間の追跡調査データはエストロゲン単独レジメンが乳がん発生率を23%、死亡率を40%低下させることを示しているにもかかわらず、2002年の女性健康イニシアティブの当初の見出しは依然として世論を形成しています。非ホルモン性フェゾリネタントに適用されたものなど、最近のFDAのボックス警告は安全性論争を可視化し続け、医師のメッセージングを複雑にしています。専門学会は個別カウンセリングを伴う65歳以上への療法を認める立場に更新しましたが、広範な採用は継続的な教育的アウトリーチにかかっています。

高い生涯療法コストとバイオアイデンティカルジェネリック医薬品の不足

2032年まで保護されているバイオアイデンティカルの組み合わせはジェネリック参入を阻み、価格プレミアムを維持し、自費市場での手頃な価格を制限しています。メディケアはトランスジェンダーの保険適用を改善しましたが、更年期レジメンは依然として予算上の躊躇に直面しています。直接支払いの遠隔医療は裕福なユーザーのギャップを部分的に縮小しますが、新興経済国の低所得層は依然として十分なサービスを受けられていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ホルモン補充療法市場セグメント分析

療法別:

副甲状腺の台頭の中でのエストロゲン優位エストロゲン製品は2025年の収益の42.10%を維持し、ホルモン補充療法市場における中心的な位置を強調しています。しかし、副甲状腺セグメントは新たな適応症が浮上するにつれて2031年まで8.23%のCAGRを描いており、ホルモン補充療法市場規模を多様化した成長回廊へと押し進めています。慢性副甲状腺機能低下症向けのYORVIPATHなどの専門製品はプレミアム価格を命じ、広範な症状管理から標的臓器サポートへのシフトを強調しています。

精度志向のパイプラインは、微量投与エストロゲンと組織選択的モジュレーターを組み合わせて、細かい患者プロファイルに対応しています。マルチホルモンポートフォリオを持つ企業は有利な立場にある一方、単一製品プレーヤーはシェア低下のリスクにさらされています。テストステロン需要は心血管ラベリングの強化によって抑制されており、成長ホルモンは長寿志向の消費者の間で着実な採用を続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:

経口の利便性対経皮のイノベーション経口レジメンは2025年に39.85%のシェアを保持し、利便性から広く処方され続けています。7.58%の予測CAGRに支えられた経皮パッチとゲルは、初回通過代謝なしに一定の血漿レベルを提供し、ホルモン補充療法市場が個別化投与へと移行するのを助けています。Novartisのエストラドットマイクロパッチは、小型化されたシステムがコンプライアンスを向上させる方法を示しています。

MITのSLIMマイクロクリスタル技術などの長時間作用型注射剤は、四半期または半年ごとの投与の展望を示唆しています。膣内および子宮内デバイスは、全身曝露を最小限に抑えながら局所的な泌尿生殖器症状に対処し続け、投与選択肢の幅を広げています。

適応症別:

専門的な応用によって挑戦される更年期優位更年期症状治療は2025年の売上高の47.80%を占めましたが、副甲状腺機能低下症の8.90%のCAGRは、今後数年間でホルモン補充療法市場シェアが再バランスされる可能性のある場所を示しています。甲状腺および成長ホルモン欠乏症のより広範な診断採用はそれらのニッチを回復力のあるものに保ち、政策主導による性別適合ケアの拡大は全く新しい患者コホートを導入しています。

ホルモンが生物学的老化に与える影響を探る研究は治療期間を延長し、患者あたりの収益性を拡大する可能性があります。がんサバイバーの血管運動症状に対して、開発中の非ホルモン薬が代替手段を提供し、腫瘍専門医や内分泌専門医が利用できる治療の組み合わせを広げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:

デジタル破壊に直面する病院薬局の支配病院薬局は2025年に収益の52.10%を維持し、定着した処方慣行を反映しています。しかし、オンラインプラットフォームは合理化されたオンボーディングが未治療の人口を引き付けるにつれて8.35%のCAGRで進展しており、ホルモン補充療法市場全体の成長に不均衡に貢献しています。小売薬局は、ウォークインの利便性と保険請求の親しみやすさを組み合わせることで、バランスの取れた中間的な立場を占めています。

直接消費者向け事業者は人工知能を活用して投与量と配送ケイデンスを洗練させています。製薬メーカーは現在、遠隔医療環境での品質監督を確保しながら、従来のケア環境での機関関係を維持するマルチチャネル展開を管理しています。

地域分析

北米ホルモン補充療法市場

北米は2025年に38.20%のシェアを維持しており、これは強固な償還制度、FDAガイダンスの明確性、および急速なテレヘルス拡大を支えるエコシステムによるものです。性別適合医療に関するメディケアの先例は、政策が新たなセグメントを開拓できることを示しています。ジェネリックのエストラジオールゲルの承認は手頃な価格を向上させますが、今後の特許切れは既存ブランドに圧力をかける可能性があります。

アジア太平洋ホルモン補充療法市場

アジア太平洋地域は2031年までに7.12%のCAGRで成長すると予測されています。都市部の所得上昇、高齢化する人口、および女性の健康に対する文化的認識の変化が普及を支えており、日本企業は更年期関連の欠勤コストを年間120億米ドルと試算し、雇用主が資金提供するウェルネスサービスの拡充を促しています。中国における性別適合療法の規制パイロットプログラムおよびインドの中産階級の購買力向上が、地域全体でホルモン補充療法市場のフットプリントを拡大しています。

欧州・中東・アフリカおよび南米ホルモン補充療法市場

欧州はガイドラインに基づく安定した需要を示していますが、医療技術評価機関による費用対効果の精査に直面しています。内分泌活性物質の排出に関する厳格な環境規制が生産コストに影響を与えており、欧州医薬品庁は全国的なモニタリングを義務付けています。中、アフリカ、南米の新興地域は成長の余地を提供していますが、多様な文化的・規制的環境に対応したローカライゼーション戦略が必要です。

規制環境

ホルモン補充療法は主に処方薬として規制されており、送達システムが製品性能に不可欠な場合には追加要件が課される。米国では、FDAがラベリングおよび市販後の安全性情報伝達を監督しており、薬剤と医療機器の組み合わせ製品については、医薬品評価研究センター(CDER)と医療機器・放射線保健センター(CDRH)が連携して対応している。

欧州では、EMAが臨床試験および固定用量配合製品に関するガイダンスを提供している一方、国ごとの政策が費用負担のしやすさに影響を与えることがある。例えば、アイルランドの「更年期製品規則2025」(2025年6月)は、更年期製品を処方料金の対象から除外している。2026年2月、FDAは6種類の更年期ホルモン療法製品について、安全性情報の更新およびベネフィット・リスク評価の明確化を目的としたラベリング変更を承認した。ジェネリック医薬品の参入とライフサイクル管理も、規制当局が発行する開発ガイダンスによって形作られている。2025年12月、FDAはエストラジオール腟内挿入剤のANDA申請を支援する製品固有のドラフトガイダンスを発行するとともに、エストラジオール腟錠に関する改訂版ドラフトガイダンスも発行し、局所作用型製品における生物学的同等性およびユーザー中心の性能に関する期待値の標準化を図った。

競合環境

競争は純粋な規模よりも差別化された科学を中心に展開しています。Bayer、Pfizer、Novartisおよびその他の多国籍企業は、FDA承認待ちで数十億ドル規模の機会として予測されるBayerのエリンザネタントに示されるように、組織選択的モジュレーターと非ホルモン性受容体拮抗薬にリソースを投入しています。中堅企業は統合を追求しており、CosetteによるMayne Pharmaの女性健康資産の4億3,000万米ドルの買収は、BIJUVAおよびIMVEXXYを含む12の特許保護ブランドを追加し、経口、膣内、および組み合わせ製品全体でのリーチを拡大しました[3]Cosette Pharmaceuticals プレスリリース、「Mayne Pharma女性健康ポートフォリオの買収」、ncbiotech.org。

スタートアップはサブスクリプション遠隔医療を通じて流通を破壊し、バイオテクノロジーのイノベーターはAIガイド投与アルゴリズムと高度なポリマーパッチを採用しています。特許崖がレガシーエストロゲンに迫り、バイオシミラー参入者のための余地を解放しています。多様化した投与技術と精密製剤パイプラインを統合する企業は、療法の個別化が加速するにつれて、増分的なホルモン補充療法市場シェアを獲得するために最も有利な立場にあります。

ホルモン補充療法業界リーダー

Pfizer Inc.

Novo Nordisk A/S

Bayer AG

Abbott Laboratories

Merck KGaA

- *免責事項:主要選手の並び順不同

本レポートで取り上げたホルモン補充療法市場企業

- Abbott Laboratories

- Bayer

- Eli Lilly and Company

- Roche

- Merck

- Mylan Viatris

- Novartis

- Novo Nordisk

- Pfizer

- Amgen

- Abbvie

- Hisamitsu Pharma

- Endo International

- TherapeuticsMD

- BioTE Medical

- Viatris

- Ascend Therapeutics

- Acerus Pharma

- Johnson & Johnson

- Teva Pharmaceutical Industries

市場機会と将来展望

短期的な機会としては、腟用・経口用セグメント全体で新たなブランド品およびジェネリック品の構成成分が導入されることが挙げられ、これにより更年期ケアにおけるより広範なレジメンの調整が可能となる。2026年3月、欧州委員会はゲデオン・リヒターの「FYLREVY」(エステトロール錠)について、閉経後女性のエストロゲン欠乏症状に対する販売承認を付与し、規制対象チャネル内で従来型エストロゲンプロファイルを超えた患者選択肢を広げた。

アクセスと費用負担の面では、2026年4月に米国FDAがグレンマークのプロゲステロン腟内挿入剤(Endometrinとの生物学的同等性を有する)を最終承認したことにより、子宮内膜保護が必要な臨床現場においてエストロゲン療法と併用可能な、より低コストなプロゲステロン選択肢が追加された。送達技術による差別化は引き続き際立っており、特にアドヒアランスを改善し供給変動へのリスクを低減する薬剤・医療機器組み合わせ製品でその傾向が顕著である。バーチャルケアおよびダイレクト・ツー・コンシューマーのケアモデルも流通構造を変化させており、該当する場合には性能、ヒューマンファクター、デバイスマスターファイルの準備状況など、組み合わせ製品に求められる要件に沿った製品戦略が、規制市場における導入時の摩擦を軽減し得る。経皮製剤および腟用製剤をめぐる最近の臨床・製品動向、ならびにエストラジオール製剤のラベリングおよびジェネリック開発ガイダンスに関するFDAの継続的な取り組みは、主流の処方HRTにおけるユーザーフレンドリーな送達システムおよび患者個別の用量設定に焦点を当てたイノベーションを引き続き後押ししている。

ホルモン補充療法市場における最近の業界動向

- 2026年6月:Ivim Healthが、HormoneIQ評価ツールとHypoSpray(エストロゲンパッチの供給不足に対応する経皮エストラジオール処方製剤)を特徴とする女性ホルモン健康プログラムを開始した。この展開はバーチャルケアと経皮送達オプションを結びつけるものであり、アクセスモデルと送達技術がオンボーディングの円滑化にどのように活用されているかを示している。

- 2026年2月:ドクター・レディーズ・ラボラトリーズがマーキュリー・ファーマ・グループ・リミテッドからProgynovaおよびCyclo-Progynovaの商標を取得したことに伴い、インド市場での事業拡大が進んでおり、確立されたHRTブランドを中心とした地域ポートフォリオの統合が強化されている。この買収により、現地でのブランド展開が変化し、更年期患者が多く未対応のままとなっている巨大市場における事業展開の強度が変わる可能性がある。

- 2024年10月:FDAはエストラジオールゲル0.06%を承認し、短期の投与開始期間でのホットフラッシュ軽減に関する臨床データが引用された。この承認により、規制対象の経皮エストロゲン選択肢が拡大し、利便性や用量調整が継続使用に影響する従来型製剤への競争圧力が高まった。

ホルモン補充療法市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、ヒトのホルモンレベルを回復または補充するために使用される処方ホルモン補充療法を対象としており、調査期間中の主要地域における薬剤売上高を基準として測定されている。

対象範囲からの除外事項:非処方の栄養補助ホルモン製品、動物用ホルモン、性別移行ケアで使用される思春期抑制剤、および調剤薬局で調剤される生体同一型ホルモンの調合製剤は除外される。

セグメンテーション概要

- 療法別

- エストロゲン

- 成長ホルモン

- 甲状腺

- テストステロン

- 副甲状腺

- 投与経路別

- 経口

- 非経口

- 経皮

- 膣内/子宮内

- 埋め込み型ペレット

- 適応症別

- 更年期

- 甲状腺機能低下症

- 成長ホルモン欠乏症

- その他の適応症

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン/直接消費者向けクリニック

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークでは、価格設定および売上に関する前提条件を設定する前に、治療対象人口および治療法の使用状況について明確な全体像を構築することから始める。需要と使用範囲の枠組みを把握するため、CDCの保健統計、NIHの資料、FDAの医薬品ラベルおよび安全性情報、WHOの人口統計・高齢化データなど、公衆衛生および保険者関連の情報を活用している。

入力情報を実用的なものとするため、OECDの保健指標、査読済み臨床文献、投資家向けプレゼンテーション、製造企業の年次報告書なども確認し、製品発売、ラベル変更、チャネルの変化に関するエビデンスを収集している。可能な場合には、企業財務・インテリジェンス、特許データベース、出荷単位の輸出入データに関する有料サブスクリプションを利用し、供給に関するシグナルとタイミングを相互検証している。これらの例はすべてを網羅するものではなく、データ収集、前提条件の検証、未解決事項の明確化のために、その他多くの公開・有料情報源も参照している。

一次インタビューおよび調査

一次調査では、実際の処方およびアクセスパターンを確認することに重点を置き、その後、治療構成、平均治療期間、価格推移に関する入力情報を精緻化する。APAC、EMEA、南北アメリカ全域の臨床医、薬剤師、保険者、販売業者、プロダクトマネージャーなどの関係者にインタビューおよび調査を実施し、二次情報の検証、ギャップの補完、市場モデル確定前の主要前提条件の検証を行っている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | CXO:14% | APAC:52% |

| ミッドティア:52% | 機能別/部門リーダー:26% | EMEA:30% |

| 中小プレイヤー:20% | マネージャー:60% | 南北アメリカ:18% |

市場規模算定と予測

市場規模の算定はトップダウンおよびボトムアップの両方のロジックを用いて構築されており、主な構築プロセスは治療対象患者の需要プールおよび治療法の利用率から始まり、観測された価格設定およびチャネル別構成比を用いて金額に変換される。トップダウン側では、国別の人口高齢化トレンド、更年期障害および性腺機能低下症の有病率に関する参考データ、診断率・治療率、投与経路の構成比を用いて、想定される治療量を再構築している。

その後、合計値はボトムアップの選択的な概算値と照合される。例えば、ブランド治療薬パックおよび標準的な用量をサンプリングして年間消費量を推定し、地域・チャネル別の平均販売価格帯を適用することで、算出される収益が現実的かどうかを検証する。この市場において特に重要な入力情報には、経口製剤と経皮製剤間の処方切り替え、償還およびコペイの変更、安全性に関連した需要変動、遠隔医療によるアクセス変化の影響、ジェネリック参入による価格下落の影響などが含まれる。予測は、導入状況および保険者行動に関する一次情報に基づくシナリオ分析を用いて行われ、使用動向の変化が緩やかな分野についてはトレンドベースの平滑化によって補完されている。小規模国においてデータが乏しい場合には、年齢構成、一人当たり医療費支出、償還制度の類似性に基づく類似市場の事例を用いてギャップを補完し、専門家へのヒアリングを通じて前提条件を再確認している。

データ検証および更新サイクル

算出結果は複数の検証を経て確認されており、最終的な数値が単一の前提条件のみに依存しないようにしている。開示資料で言及される治療分類別売上動向、利用可能な場合の公開処方・アクセス指標、地域別価格帯といった独立したシグナルと照合し、異常値を確認したうえで承認プロセスに進んでいる。

国別、治療分類別、またはチャネル別に大きな乖離が見られた場合には、前提条件を再検討し、特に感応度の高い入力情報についてはフォローアップ調査を通じて再検証を行っている。レポートは年次で更新されるほか、ラベル変更、大規模な償還制度の更新、注目すべき製品発売など重要な事象が発生した場合には随時更新される。納品前には最終レビューを実施し、クライアントが最新の検証済み情報に基づく最も現状に即した見解を受け取れるようにしている。

Mordor Intelligenceのホルモン補充療法市場規模と他の公表推計値との比較

ホルモン補充療法に関する公表市場規模は、同じテーマを扱っているように見えても、大きく異なる場合がある。これは、各調査が対象とする製品、含める患者群、基準年について独自のルールを設定しているためである。また、チャネル間での価格の扱い方や、安全性、保険者、ジェネリック参入に関連する事象後にどれだけ速やかに前提条件が更新されるかによっても差異が生じる。

主な差異の要因は、生体同一型ホルモンの調合製剤や非処方のホルモンサプリメントを含めるかどうかであり、Mordor Intelligenceのモデルでは、追跡対象チャネルを通じて販売される処方ホルモン補充薬のみを対象とし、二重計上や需要の過大評価を避けるため、これらの隣接カテゴリーは除外している。その他の要因としては、モデルが治療対象人口および用量パターンに基づいて構築されているか、より広範な内分泌療法収益プールに基づいて構築されているか、また、通貨換算のタイミングやジェネリックによる価格下落の想定がどのように適用されているかが挙げられる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 27.56十億米ドル(2026年) | |

| グローバルコンサルティングA | 19.04十億米ドル(2026年) | 特定の治療分類および適応症により密接に結びついた、より狭い範囲の対象収益を採用しており、より保守的なチャネル網羅性および速い価格下落の前提を適用している可能性があり、これが2026年の数値を押し下げている。 |

| 産業アナリティクスB | 23.58十億米ドル(2024年) | 異なる基準年を採用しており、過去の内分泌治療収益とHRTを混合している可能性がある。投与経路の構成比の変化や保険者主導のアクセス変化への視認性が限定的であるため、治療価値への変換値は治療対象コホートに基づく算定よりも低くなる場合がある。 |

3つの数値の間の差異は、主に対象範囲の選択、基準年の違い、治療構成および価格設定が収益にどのように変換されるかによって説明される。治療対象コホート、投与パターン、チャネル別価格ロジックといった可視化された需要要因に入力情報を結びつけ続けることで、前提条件を更新する必要が生じた際にも、算出結果の追跡と再現がより容易な状態を維持できる。

レポートで回答される主要な質問

ホルモン療法の現在の市場規模はどのくらいですか?

ホルモン補充療法市場規模は2026年に275億6,000万米ドルであり、2031年までに370億7,000万米ドルに達すると予測されています。

どの地域が世界の収益をリードしていますか?

北米は2025年の収益の38.20%を占め、有利な償還と強固な遠隔医療インフラに支えられています。

どの療法タイプが最も速く成長していますか?

副甲状腺ホルモン製品は、臨床使用の拡大により2031年まで8.23%のCAGRで拡大すると予測されています。

オンラインプラットフォームはアクセスにどのような影響を与えていますか?

直接消費者向けサービスはコストを最大90%削減し、8.35%のCAGRで成長しており、流通のダイナミクスを再形成しています。

採用を制限する主な安全上の懸念は何ですか?

女性健康イニシアティブの初期の見出しに遡るがんリスクの根強い認識は、特定の製剤のリスクが低いことを明確にする新たなエビデンスにもかかわらず、療法開始を抑制し続けています。

どのイノベーションが投与の利便性を再定義する可能性がありますか?

MITで開発中の長時間作用型注射用マイクロクリスタルデポは、四半期または半年ごとの投与間隔の未来を示し、アドヒアランスを向上させます。

最終更新日: