理学療法機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 23.89 十億米ドル |

| 市場規模 (2031) | 33.26 十億米ドル |

| 成長率 (2026 - 2031) | 6.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

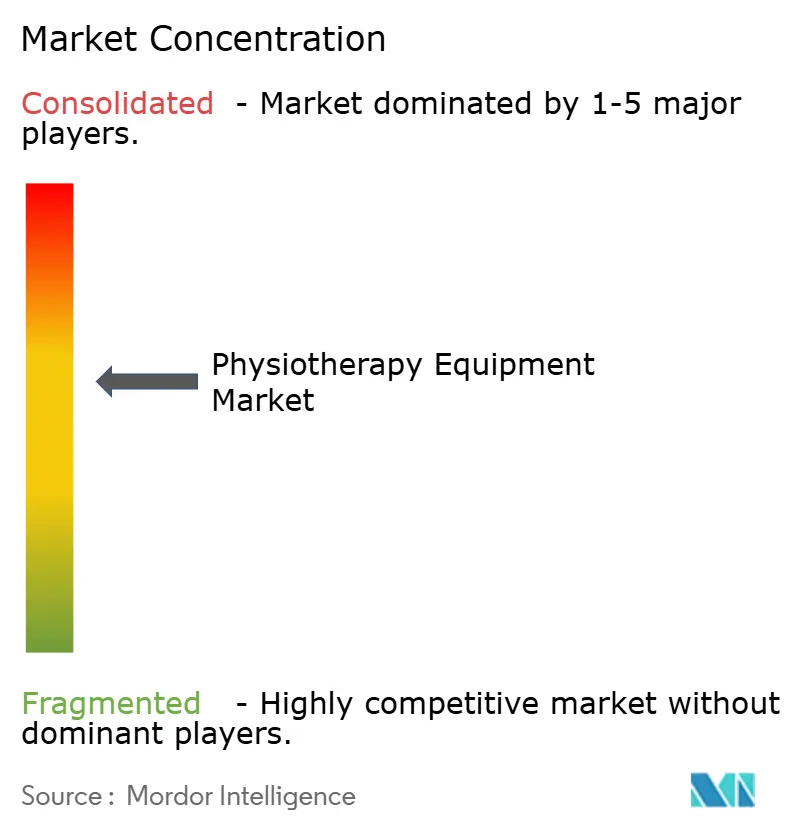

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる理学療法機器市場分析

理学療法機器市場規模は、2025年のUSD 223億7,000万から2026年にはUSD 238億9,000万に成長し、2026年から2031年にかけてCAGR 6.85%で2031年までにUSD 332億6,000万に達すると予測されている。

堅調な見通しは、予防と機能回復に向けて医療システムの予算が転換していること、リハビリ需要を牽引する高齢化人口、およびコネクテッドデバイスに対する保険適用の拡大に起因している。世界保健機関は、24億1,000万人がリハビリを必要としているにもかかわらず、半数以下しか受けられていないと報告しており、理学療法機器市場を促進する持続的なアクセスギャップが浮き彫りになっている。在宅ケアへの需要の高まり、スポーツ参加者の増加、AI対応テレリハビリテーションに対する幅広い保険償還が、ポータブルおよびコネクテッドシステムの設置台数を増加させている。低コストのアジア系サプライヤーが欧米の既存企業に挑戦する中、競争圧力が激化しており、ロボティクスおよびSaaS(サービスとしてのソフトウェア)プラットフォームが新たな収益源を開拓している。これらの要因が相まって、病院、リハビリセンター、在宅ケアチャネル全体にわたる堅調な需要を支えている。

主要レポートのポイント

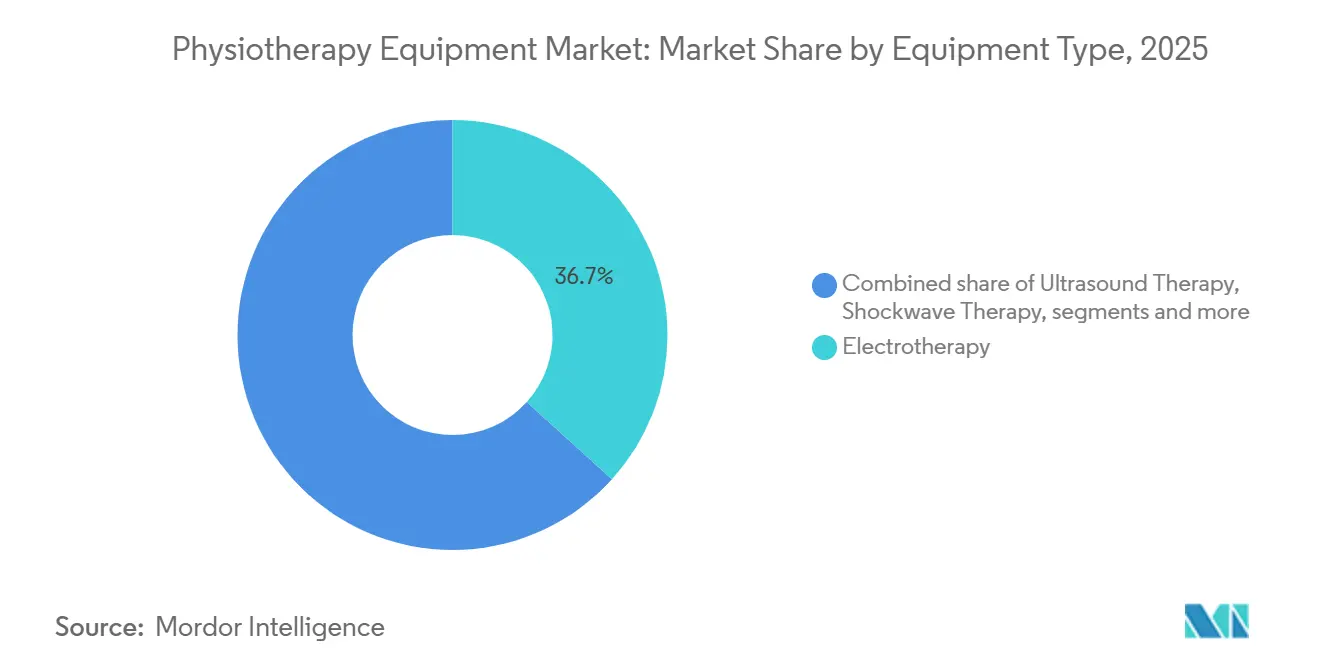

- 機器タイプ別では、電気療法が2025年の理学療法機器市場シェアの36.7%を占め、ウェアラブルおよびアシスティブリハビリデバイスは2031年までCAGR 7.12%で拡大すると予測されている。

- 用途別では、筋骨格系疾患が2025年の理学療法機器市場規模の51.6%を占め、スポーツ・整形外科外傷は2031年までCAGR 7.45%を記録すると予測されている。

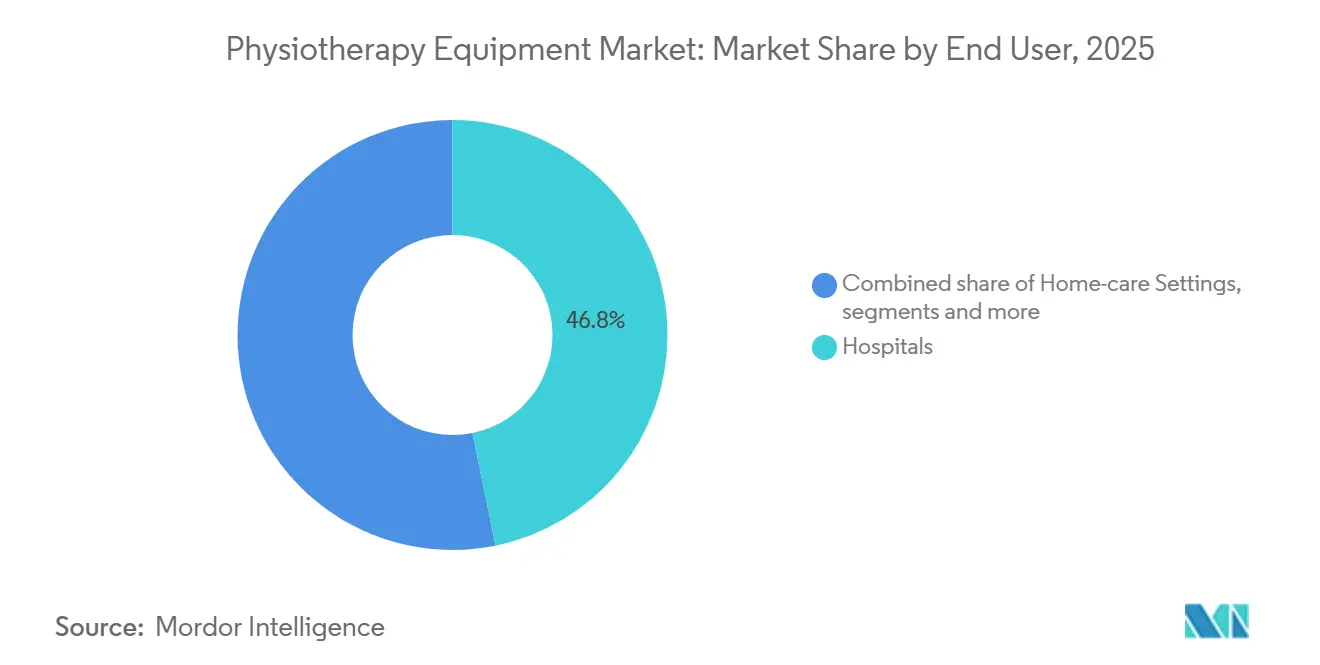

- エンドユーザー別では、病院が2025年に46.8%の収益シェアを保持し、リハビリセンターは2031年までCAGR 6.98%で成長している。

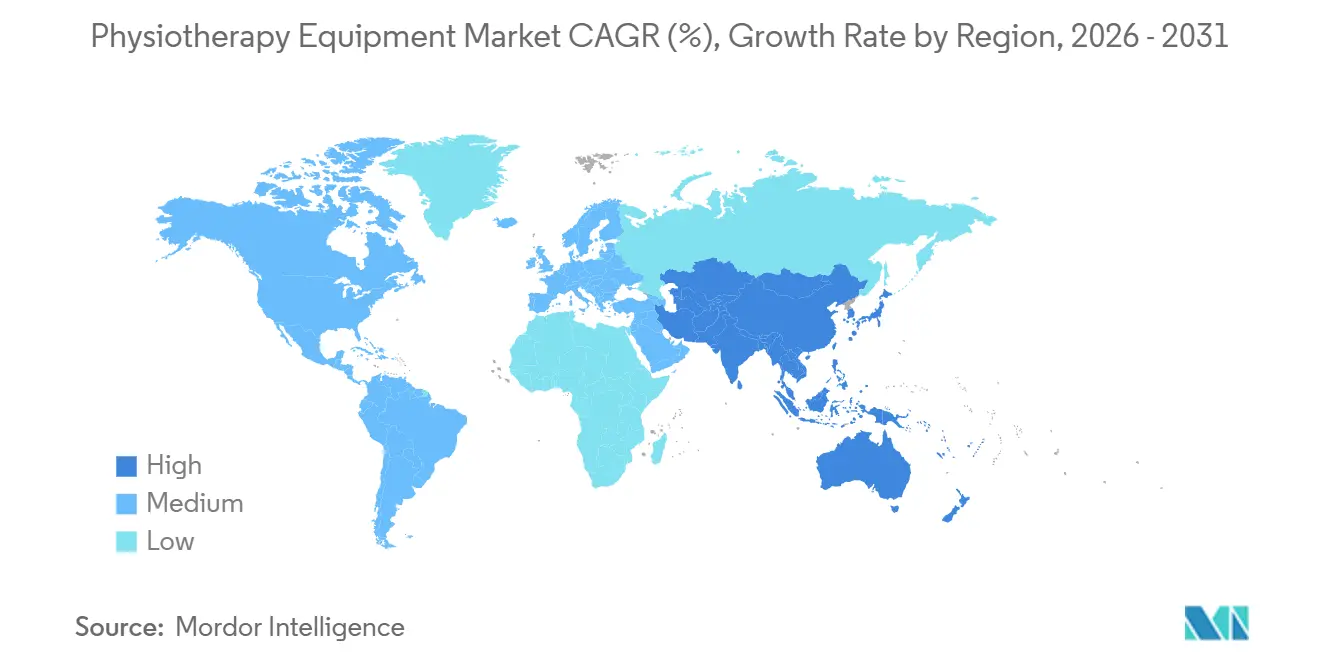

- 地域別では、北米が2025年に39.4%の収益シェアでトップとなり、アジア太平洋は2031年までに7.62%の成長率を達成する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の理学療法機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢化人口の増加と慢性疾患負担 | +1.2% | 世界規模、特にアジア太平洋および欧州 | 長期(4年以上) |

| コネクテッドおよびポータブル理学療法機器の急速な普及 | +1.1% | 北米、欧州、アジア太平洋で加速 | 中期(2~4年) |

| AI主導のテレリハビリテーションプラットフォームの保険償還獲得 | +1.3% | 米国、ドイツ、オランダ | 短期(2年以内) |

| 理学療法スイートへのエクソスケルトンおよびロボティクスの統合 | +0.9% | 日本、韓国、米国 | 中期(2~4年) |

| 術後・腫瘍リハビリ需要の拡大 | +0.6% | 北米、欧州 | 中期(2~4年) |

| 外来・スポーツ医学施設への投資拡大 | +0.4% | 北米、西欧、都市部アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口の増加と慢性疾患負担

世界保健機関によると、高齢者人口の割合は世界人口の12%から22%へとほぼ倍増すると予測されている[1]世界保健機関「高齢化と健康」who.int。高齢者層は変形性関節症、脳卒中、慢性疼痛の発症率が高く、自動歩行訓練装置、電気療法ユニット、バランスシステムへの需要を押し上げている。世界保健機関のリハビリテーション2030アジェンダは、低所得地域における理学療法士の40%不足を指摘しており、サプライヤーは臨床医と患者の比率を低下させるデバイスの開発を促されている[2]世界保健機関、「リハビリテーション」、who.int。慢性疾患の有病率が上昇するにつれ、理学療法機器市場は持続的な数量成長が見込まれる。

コネクテッドおよびポータブル理学療法機器の急速な普及

支払者は入院コスト削減のために在宅ケアを奨励しており、USD 300~500で販売されるポータブル電気療法ユニットが購買パターンを変えている。メディケアは2024年に医師処方の在宅医療機器(DME)に対する事前承認を撤廃し、Zynex Medicalが収益の大半を直接消費者向けチャネルにシフトするのを後押しした。内蔵された慣性計測センサーがコンプライアンスデータをストリーミングし、保険会社が治療遵守を検証するために活用している。新たなFDAサイバーセキュリティガイダンスにより、サプライヤーはソフトウェア部品表の開示が義務付けられ、技術的参入障壁は高まるものの、データプロトコルの標準化が進んでいる。これらのダイナミクスが相まって、理学療法機器市場におけるコネクテッドデバイスのシェアを拡大させている。

AI主導のテレリハビリテーションプラットフォームの保険償還獲得

2024年にCMSが導入したリモート治療モニタリング(RTM)コードにより、臨床医は非同期データレビューに対して患者1人あたり月額USD 200~300を請求できるようになり、USD 12億の保険償還プールが確立された。スマートフォンで撮影した歩行パラメータを分析するAIアルゴリズムは、理学療法士に再受傷リスクを警告し、整形外科症例の再入院を大幅に削減している。ドイツのデジタルヘルスアプリケーション承認経路は、サプライヤーに対面療法との臨床的同等性の証明を義務付けており、厳格なエビデンスベースを持つSaaS(サービスとしてのソフトウェア)プラットフォームへの扉を開いている。ハードウェアのみのメーカーはコモディティ化のリスクにさらされる一方、統合ソフトウェアエコシステムは継続的な利益率を獲得している。

理学療法スイートへのエクソスケルトンおよびロボティクスの統合

ロボット歩行訓練装置のコストが歴史的に普及を制限してきたが、新たな保険メカニズムが需要を解放しつつある。2024年のメタ分析では、ロボットアシストを使用した脳卒中患者の自立歩行達成時間が30%短縮されたと報告されている。韓国はリハビリロボティクスを戦略産業と宣言し、USD 4億の補助金を拠出して電子機器大手と医療技術専門企業の合弁事業を促進している。ロボティクスは理学療法機器市場においてニッチからメインストリームへと進化している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 世界的な熟練理学療法士の不足 | -1.0% | サハラ以南アフリカ、南アジア、北米農村部 | 長期(4年以上) |

| 高度な電気機械システムの高い初期コスト | -0.8% | インド、東南アジア、中南米 | 中期(2~4年) |

| 新興市場における不利または不均一な保険償還 | -0.5% | サハラ以南アフリカ、南アジア、中南米の一部 | 長期(4年以上) |

| コネクテッドデバイスにおけるサイバーセキュリティおよびデータコンプライアンスリスク | -0.3% | 北米、EU、一部のアジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な熟練理学療法士の不足

低所得国では人口1万人あたりの理学療法士数が平均0.1人にとどまるのに対し、スカンジナビアでは15~20人と、50倍の格差が生じている。インドの精神保健専門家と人口の比率は極めて低く、人口10万人あたり約0.7人と、推奨される3人を大幅に下回っている。人員が不足している場合、機器の稼働率が低下し、高需要地域における理学療法機器市場が制限される。メーカーは自動フィードバックや複数患者対応ステーションを追加しているが、専門団体は個別ケアの希薄化に警鐘を鳴らしている。

新興市場における不利または不均一な保険償還

中南米およびアフリカでは、外来理学療法を償還する公的保険会社はほとんどなく、患者は自己負担を強いられている。クリニックはその結果、プレミアムハードウェアへの投資を躊躇し、低コストのモダリティに注力している。この不均一な保険償還が、高所得地域以外での理学療法機器市場の普及を妨げている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:電気療法の優位性がウェアラブルの台頭に直面

電気療法は2025年の理学療法機器市場シェアの36.7%を占め、疼痛管理と神経筋再教育に関する数十年にわたるエビデンスに支えられている[3]米国国立衛生研究所、「疼痛管理のための電気療法」、nih.gov。超音波およびレーザーモダリティは、スポーツクリニックが組織治癒技術を採用したことで合計約20%のシェアを追加した。根強い需要にもかかわらず、電気療法の理学療法機器市場規模は緩やかになっており、ウェアラブルサブセグメントが加速している。

ウェアラブルおよびアシスティブデバイスは2031年まで年率7.12%で成長すると予測されている。慣性センサーのコストがUSD 5を下回り、消費者に優しい価格帯で販売されるブレースやストラップに6軸モーショントラッキングを搭載することが可能になった。これらのデバイスは支払者のダッシュボードに供給されるアドヒアランスデータを収集するが、これは従来のクリニック専用システムには欠けている機能である。マルチエクササイズステーションは在宅環境でのシェアを失いつつある一方、水治療法はスペースとメンテナンス予算が確保できる病院に限定されたままである。

注記: 全セグメントのシェアはレポート購入後に入手可能

用途別:筋骨格系の数量、スポーツ外傷の勢い

筋骨格系疾患は2025年の理学療法機器市場規模の51.6%を占め、腰痛および変形性関節症の広範な負担を反映している。ロボティクスの採用は神経学において最も高いが、数量は依然として筋骨格系需要に及ばない。心肺リハビリテーションは安定した10~12%のシェアを占め、COVID-19後のプログラムによって支えられている。

スポーツおよび整形外科外傷はCAGR 7.45%で最も急速な拡大をもたらすと予測されている。プロリーグおよびアマチュアアスリートはともにテクノロジーをパフォーマンス差別化要因と見なし、フォースプレートプラットフォームや無重力トレッドミルの調達を促進している。小児科および女性の健康セグメントはニッチにとどまるが、臨床エビデンスが強化され保険償還の枠組みが進化するにつれて上昇余地がある。

エンドユーザー別:病院が優位を維持、リハビリセンターが台頭

病院は2025年に46.8%の収益を占め、高度急性期の症例負荷により最大のシェアを維持している。調達委員会は部門間での使用率を最大化するためにマルチモーダルシステムを優先する。しかし、保険会社が患者をより低コストの外来経路に誘導するにつれ、リハビリセンターの理学療法機器市場シェアは急速に上昇している。

在宅ケア環境は最も高い利益率を約束している。直接消費者向けチャネルはグループ購買割引を回避し、患者は利便性を重視する。外来手術センターおよびスポーツ医学施設は、それぞれ日帰り退院と早期競技復帰目標をサポートする小型フォームファクターの機器を求めている。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の収益の39.4%を生み出し、テレリハビリテーションに対するメディケアの適用と広大な外来クリニックネットワークに支えられている。米国の理学療法機器市場規模は、コネクテッドデバイスを奨励する新たなリモート治療モニタリング(RTM)コードの恩恵を受けている。カナダの民間クリニックはセッションあたりUSD 60~90を請求しており、サービス差別化を高めるためのウェアラブルへの投資を促している。

アジア太平洋はCAGR 7.62%で最も急成長している地域であり、すべての三次病院にリハビリ部門の設置を義務付ける中国の「健康中国2030」政策に牽引されている。インドのアーユシュマン・バーラートは5億人の国民に保険適用を拡大し、民間プロバイダーのリハビリ能力拡大を促している。日本の超高齢社会は2024年から2025年にかけてロボット移動補助機器にUSD 21億を投入し、理学療法機器市場の普及率を高めている。

欧州は世界全体の価値の約4分の1を占めている。厳格なEU医療機器規則(MDR)がコンプライアンスコストを引き上げ、十分なリソースを持つメーカーに有利に働いている。中東・アフリカは依然として初期段階にあるが、アラブ首長国連邦とサウジアラビアはビジョン2030の下で投資を進めている。ブラジルが牽引する南米は5~6%で着実に成長しているが、通貨の変動が設備投資を抑制している。

競合環境

世界の供給は中程度に分散している。上位5社であるEnovis、BTL Industries、Zimmer MedizinSysteme、EMS Physio、Patterson Medicalは、理学療法機器市場収益の相当なシェアを合計で占めている。EnovはDJO Globalを2025年に統合し、グループ購買契約を活用してブレーシング、冷却療法、電気療法システムのクロスセルを行っている。BTLのサブスクリプションモデルは設備投資を月額費用に転換し、中堅クリニックへのリーチを拡大している。

広州Longestなどのコスト競争力のある中国系サプライヤーは、欧米の競合他社より低価格で設定することで新興市場において相当なシェアを獲得しているが、アフターサービスに対する認識が規制地域での普及を制限している。高利益率の空白領域は、LifewardおよびHocomaのAI対応SaaS(サービスとしてのソフトウェア)プラットフォームにあり、ハードウェアの30~40%と比較して60~70%の粗利益率をもたらしている。ロボティクス企業は日本の保険償還シフトに合わせたレンタルモデルに移行し、普及曲線を平滑化している。

テレリハビリテーション分析に特化したスタートアップはベンチャー資金を集めているが、FDAのサイバーセキュリティ規則が小規模プレイヤーの参入を複雑にしている。全体として、理学療法機器市場は価格帯と技術層にわたって健全な競争を示しており、継続的なイノベーションを促進している。

理学療法機器業界リーダー

EMS Physio

BTL industries

Enovis

Zimmer MedizinSysteme GmbH

Patterson Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:BTL Industriesは新たなロボット理学療法システムのスイートを正式に発売し、「BTLロボティクス」ポートフォリオをハイエンドリハビリテーション技術へと大幅に拡張した。

- 2025年2月:DJO Globalは2025年2月に米国FDAよりAircast空気圧シリーズの承認を取得した。これはポータブルな空気圧ベースの回復製品の新しいラインナップである。

- 2025年1月:Resolve360は、積極的な理学療法向けインド初の人工知能(AI)および拡張現実(AR)アプリケーションの開発を発表した。

世界の理学療法機器市場レポートの調査範囲

本レポートの調査範囲として、理学療法機器は、疼痛の緩和、可動性の回復、および外傷・手術・疾病後のリハビリテーション支援を目的として設計された幅広い医療機器およびツールを包含している。

理学療法機器市場は、機器タイプ、用途、エンドユーザー、地域別にセグメント化されている。機器タイプ別では、電気療法、超音波療法、レーザー・光線療法、衝撃波療法、磁気・パルス電磁場(PEMF)療法、温熱・寒冷療法システム、水治療法システム、マルチエクササイズ・リハビリテーションステーション、ウェアラブル・アシスティブリハビリデバイスに分類されている。用途別では、筋骨格系、神経学、心血管・肺、スポーツ・整形外科外傷、小児科、女性の健康・産婦人科(OB/GYN)、疼痛管理・慢性ケアにセグメント化されている。エンドユーザー別では、病院、リハビリセンター・専門クリニック、在宅ケア環境、外来手術センター、スポーツ医学センターが含まれる。地理的には、北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されている。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅している。各セグメントについて、市場規模と予測が金額(USD)ベースで提供されている。

| 電気療法 |

| 超音波療法 |

| レーザー・光線療法 |

| 衝撃波療法 |

| 磁気・パルス電磁場(PEMF)療法 |

| 温熱・寒冷療法システム |

| 水治療法システム |

| マルチエクササイズ・リハビリテーションステーション |

| ウェアラブル・アシスティブリハビリデバイス |

| 筋骨格系 |

| 神経学 |

| 心血管・肺 |

| スポーツ・整形外科外傷 |

| 小児科 |

| 女性の健康・産婦人科(OB/GYN) |

| 疼痛管理・慢性ケア |

| 病院 |

| リハビリセンター・専門クリニック |

| 在宅ケア環境 |

| 外来手術センター |

| スポーツ医学センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 機器タイプ別 | 電気療法 | |

| 超音波療法 | ||

| レーザー・光線療法 | ||

| 衝撃波療法 | ||

| 磁気・パルス電磁場(PEMF)療法 | ||

| 温熱・寒冷療法システム | ||

| 水治療法システム | ||

| マルチエクササイズ・リハビリテーションステーション | ||

| ウェアラブル・アシスティブリハビリデバイス | ||

| 用途別 | 筋骨格系 | |

| 神経学 | ||

| 心血管・肺 | ||

| スポーツ・整形外科外傷 | ||

| 小児科 | ||

| 女性の健康・産婦人科(OB/GYN) | ||

| 疼痛管理・慢性ケア | ||

| エンドユーザー別 | 病院 | |

| リハビリセンター・専門クリニック | ||

| 在宅ケア環境 | ||

| 外来手術センター | ||

| スポーツ医学センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の理学療法機器市場の推定規模は?

理学療法機器市場規模は2026年にUSD 238億9,000万と推定され、2031年までCAGR 6.85%で成長すると予測されている。

世界の販売をリードする機器セグメントは?

電気療法システムが2025年の理学療法機器市場シェアの36.7%でトップとなり、北米および欧州における確立された保険償還に支えられている。

最も急成長している用途分野は?

スポーツおよび整形外科外傷は、プロおよびアマチュアアスリートが予防的支出を増加させる中、2031年までCAGR 7.45%を記録すると予測されている。

最も急速に拡大する地域は?

アジア太平洋は、健康中国2030やロボティクスへの日本の投資などの施策により、CAGR 7.62%を達成すると予測されている。

保険会社は購買トレンドにどのような影響を与えているか?

新たなリモート治療モニタリング(RTM)コードにより、プロバイダーは患者1人あたり月額USD 200~300を請求できるようになり、コネクテッドおよびAI対応デバイスへのシフトが促進されている。

最終更新日: