エピタキシー装置市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

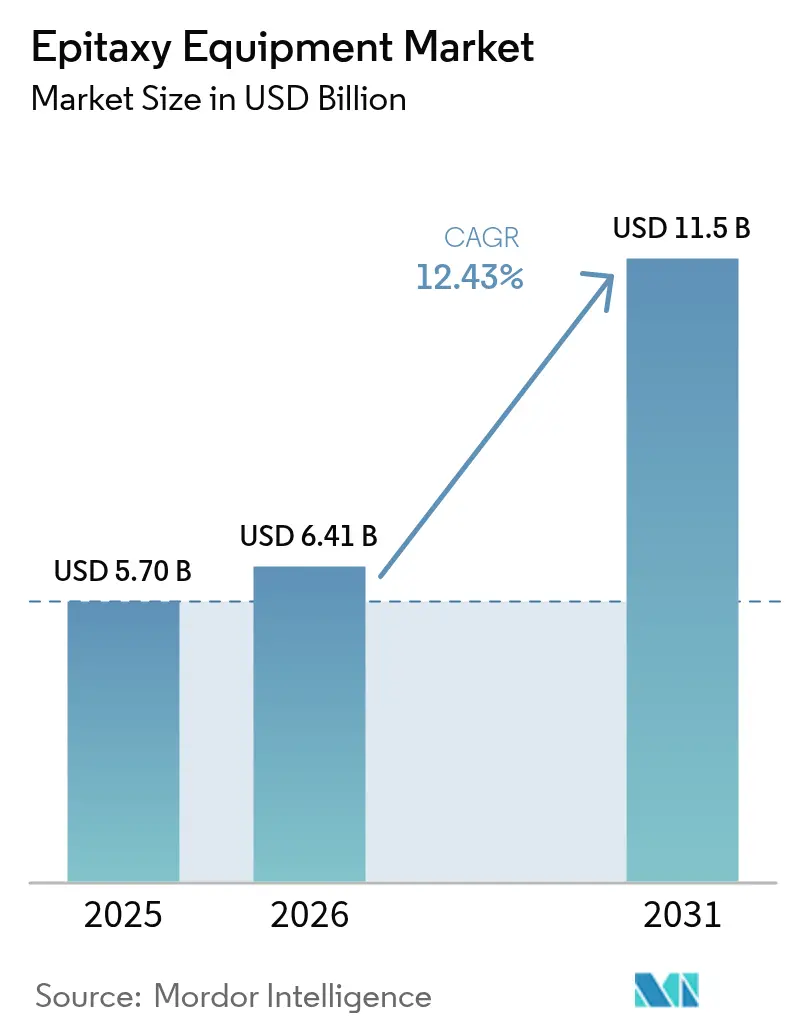

| 市場規模 (2026) | 6.41 十億米ドル |

| 市場規模 (2031) | 11.5 十億米ドル |

| 成長率 (2026 - 2031) | 12.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエピタキシー装置市場分析

エピタキシー装置市場は2025年に57億米ドルと評価され、2026年の64億1,000万米ドルから2031年には115億米ドルに達すると推定され、予測期間(2026年~2031年)中に12.43%のCAGRで成長する見込みです。化合物半導体メーカーが電気自動車パワーモジュール、5G基地局フロントエンドチップ、高輝度LEDバックライト向けに生産能力を拡大するにつれ、需要が増大しています。炭化ケイ素および窒化ガリウム基板上の高精度エピタキシャル層が高電力・高周波デバイスの性能を左右するようになり、集積デバイスメーカーは設備投資予算をレガシーシリコン装置から転換しています。エピタキシーラインに3億米ドルを超える米国CHIPS法の配分は、このプロセスが安全保障上の優先事項であることを確認するものです。装置サプライヤーは、より大口径ウェーハ対応リアクター、より精密なプロセス制御ソフトウェア、柔軟なマルチマテリアルチャンバーで応え、ダイあたりコストを抑えながら歩留まりを維持しています。ただし、長期にわたる装置認定サイクルと前駆体価格の変動が、長期的な成長の基本的要因が損なわれていないにもかかわらず、近期の出荷リズムを引き続き抑制しています。

主要レポートのポイント

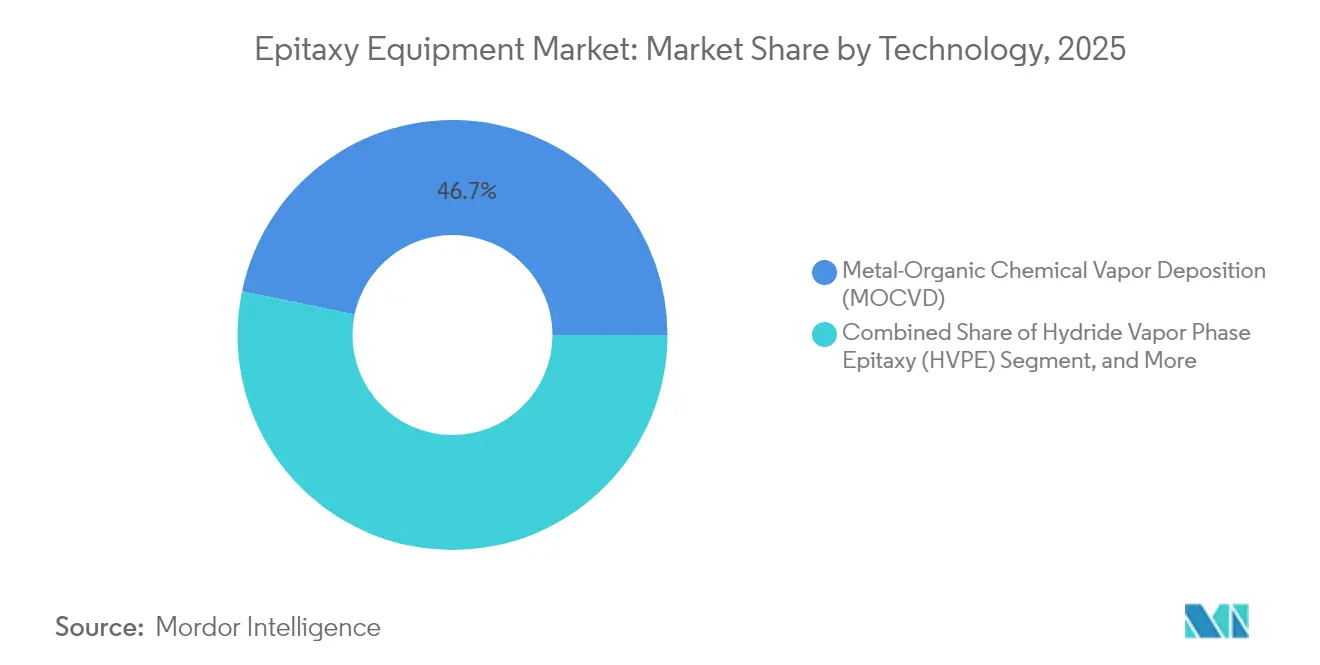

- 技術別では、有機金属化学気相成長法(MOCVD)が2025年のエピタキシー装置市場シェアの46.73%を占めました。

- リモートプラズマCVDは、成膜技術の中で最も速い13.35%のCAGRで2031年まで拡大すると予測されています。

- 用途別では、化合物半導体デバイスが2025年の収益シェアの52.10%を占め、ワイドバンドギャップ材料は2031年まで13.52%のCAGRで拡大しています。

- 材料別では、炭化ケイ素が2025年のエピタキシー装置市場規模の71.05%を占め、窒化ガリウム装置は2031年まで15.65%のCAGRで成長しています。

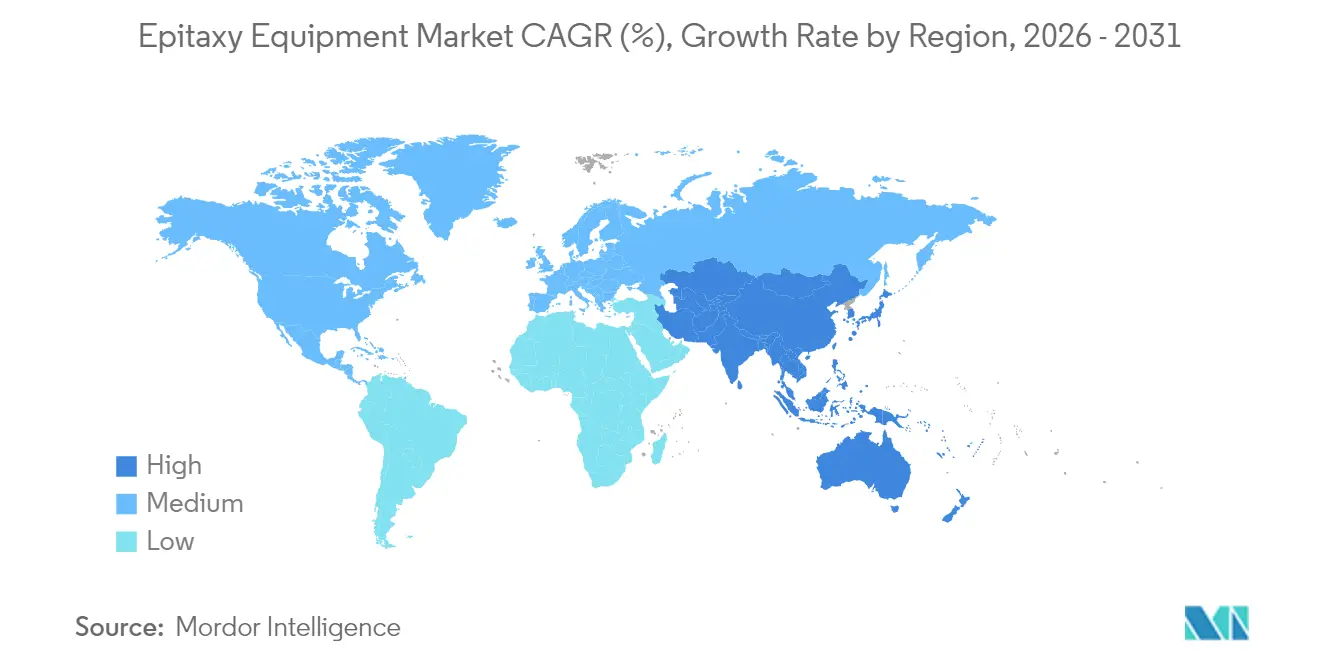

- 地域別では、北米が2025年の収益の43.25%を占め、アジア太平洋地域は2031年まで最速の15.22%のCAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエピタキシー装置市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 高輝度LEDの需要増加 | +2.10% | アジア太平洋地域が中心、北米への波及効果あり | 中期(2~4年) |

| 電気自動車のパワートレイン電動化の急速な進展 | +2.80% | グローバル(北米、欧州、中国が先行) | 長期(4年以上) |

| 5G/6G化合物半導体フロントエンドモジュールの拡大 | +1.80% | グローバル(アジア太平洋地域および北米に集中) | 中期(2~4年) |

| SiC/GaN生産能力増強に向けた政府インセンティブ | +2.20% | 北米・欧州、一部のアジア太平洋市場 | 短期(2年以内) |

| 酸化ガリウム(β-Ga₂O₃)デバイスの採用 | +0.80% | グローバルR&Dセンター(日本・米国で早期商業化) | 長期(4年以上) |

| 8インチおよび12インチGaN-on-Siエピタキシーラインへの移行 | +1.50% | グローバル(台湾・韓国・米国の先端ファブが主導) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高輝度LEDの需要増加

プレミアムディスプレイおよび自動車照明向けのマイクロLEDおよびミニLEDの採用が進むにつれ、三安光電(San'an Optoelectronics)などのLEDメーカーがマルチシステムのMOCVD受注を積み重ねています。スループット向上は6インチおよび8インチウェーハ全体の欠陥密度低減と同時に進める必要があり、VeecoのLuminaプラットフォームの受注残を高水準に維持しています。[1]Compound Semiconductor Staff、「PlayNitride、Veeco MOCVDシステムを選択」、compoundsemiconductor.net自動車のデイタイムランニングランプおよびアダプティブビームヘッドランプも高い光束を必要とし、GaN層の均一性に関するエピタキシーの仕様を向上させます。これらの力が組み合わさることで、3~4年ごとに予測可能な装置更新サイクルが生まれ、中期的な出荷トレジェクトリーを強固にしています。

電気自動車のパワートレイン電動化の急速な進展

自動車メーカーが800Vアーキテクチャへ移行することで、≥1,600°Cで成長させたエピタキシャル層を必要とする炭化ケイ素MOSFETおよびダイオードの採用が加速しています。Tokyo Electronの高温CVD装置の受注は、BoschがアラバマのSiCラインに向けてCHIPS法から2億2,500万米ドルの助成金を確保したことと相まって増加しました。[2]米国商務省、「CHIPS法資金発表」、commerce.gov150mmから200mmのSiC基板への移行は、世界中のファブにおける新規装置投資と改造キットの両方を迫ります。パワーモジュールの歩留まりはマイクロパイプ密度とドーピングのドリフトに非常に敏感であるため、デバイスメーカーは数カ月のプロセスレシピ共同エンジニアリングを経てからのみ発注し、収益認識は長引くものの、定着した設置済みベースを構築します。

5G/6G化合物半導体フロントエンドモジュールの拡大

窒化ガリウム高電子移動度トランジスタは3~8GHzの5G帯域においてLDMOSを上回る性能を示し、基地局OEMはGaN-on-SiCエピタキシーラインの拡大を進めています。Imecが主導する研究アライアンスは、140GHz 6Gコンセプト向けにGaNおよびインジウムリン(InP)のスケーリングを検証し、大学およびパイロットファブの装置を活発に稼働させています。[3]IEEE著者、「MOCVDリアクター最適化研究」、ieeexplore.ieee.org携帯端末サプライヤーもインフラのトレンドを反映し、熱を抑えてバッテリー寿命を延ばすためにGaN RFスイッチを認定しています。インフラと民生用のロールアウトが合わさることで、中期的にプレミアムグレードのエピタキシーシステムへの需要ファネルが拡大します。

SiC/GaN生産能力増強に向けた政府インセンティブ

米国CHIPS法および欧州チップス法に基づく公的資金が、国内エピタキシーおよび基板工場の設備投資の一部を賄います。CoherentはテキサスのSiCエピタキシー拡張に7,900万米ドルを獲得し、IntelliEPIは軍用グレードのMBE研究開発に1,030万米ドルを受領しました。[4]米国商務省、「CHIPS法資金発表」、commerce.gov補助金は地元供給のコミットメントを義務付け、近期の受注を国内装置サプライヤーに傾け、新しいリアクター設計の認定のリードタイムを短縮します。インセンティブの波は5年間の生産能力パイプラインを2年間の枠に圧縮し、バックログのピークを生み出すとともに、熟練したプロセスエンジニアをめぐる競争を激化させます。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| リアクター設計に関連する複雑性 | -1.90% | グローバル(すべての主要装置サプライヤーに影響) | 中期(2~4年) |

| 特殊前駆体の価格変動と供給 | -1.10% | グローバル(アジア太平洋地域に深刻な影響) | 短期(2年以内) |

| IDMおよびファウンドリにおける長期にわたる装置認定サイクル | -0.80% | グローバル(ティア1半導体ファブに集中) | 中期(2~4年) |

| 次世代高温リアクターへの高い設備投資 | -0.60% | グローバル(生産能力拡大の意思決定に影響) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リアクター設計に関連する複雑性

ファブがデュアルマテリアルまたは300mmチャンバーを要求するにつれ、計算流体力学モデルは層流ガス流れと急激な温度勾配を整合させる必要があり、研究開発サイクルが長くなります。サプライヤーはそのため、マルチゾーンヒーター、電動式インジェクタープレナム、インサイチュ分光エリプソメトリーを統合し、部品表およびソフトウェア検証コストを引き上げています。これらのエンジニアリングの障壁は収益を遅らせ、後発参入者の参入障壁を高めます。

特殊前駆体の価格変動と供給

有機金属のトリメチルガリウムおよびトリクロロシランは少数の精製プラントに依存しており、いずれかの稼働停止は1カ月以内にMOCVDのスループットに波及します。高純度前駆体市場は2024年に高いCAGRで成長したものの、世界でも10社未満のベンダーに集中しています。供給ショックによりLEDファブはリアクターを停止せざるを得なくなり、稼働率が低下し、新規装置のROIが遅延します。リスク軽減のため、デバイスメーカーはマルチソース認定を推進し、調達サイクルを長引かせ、原材料バッファーを膨らませていますが、このコストは間接的に装置投資の重荷となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:MOCVDが規模の優位性を維持しながらRPCVDが急成長

有機金属化学気相成長法は、LEDおよびGaNパワーデバイスにおける確固たる地位を背景に、2025年のエピタキシー装置市場シェアの46.73%を占めました。このセグメントの規模は、壊滅的な再設計を伴わない段階的なウェーハサイズ拡大を可能にし、繰り返し受注を支えています。一方、リモートプラズマCVDは低温処理が繊細な基板への適用と厳密なインターフェース制御を可能にすることから、13.35%のCAGRを記録すると予測されています。RPCVDツールのエピタキシー装置市場規模は2031年までに15億9,000万米ドルに達すると見込まれています。MBEおよびハイドライド気相エピタキシー法はそれぞれ超高純度ヘテロ構造および厚膜GaN基板向けにニッチな用途で採用されており、HT-CVDは厚さ20μmを超えるSiC層で主流となっています。すべてのプラットフォームにわたり、サプライヤーはマルチマテリアルの柔軟性を将来の技術ノードに対するヘッジとして位置付けています。

第2の競争角度は高度なプロセス制御スタックを中心に展開されています。ティア1ファブは、クローズドループ放射率補正パイロメトリーおよび機械学習による異常検知をますます要求しており、これらの機能はMOCVDおよびRPCVDアーキテクチャに最も容易に後付けできます。その結果、平均販売単価はユニット出荷量よりも速く上昇し、エントリーレベルの中国製装置がLEDサブセグメントに参入してもマージンを下支えしています。オープンプラットフォームのソフトウェアエコシステムも差別化要因として浮上しており、ファブがベンダーのハードウェアを越えてレシピを移植できるようにし、認定サイクルを短縮しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

用途別:化合物半導体がリード、ワイドバンドギャップ需要が加速

化合物半導体デバイスの製造が2025年の収益の52.10%を占め、RFアンプ、LiDAR VCSEL、フォトニクストランシーバーが牽引しています。しかし最も急速な伸びは電気自動車インバーターおよび通信電源に使用されるワイドバンドギャップ材料からもたらされており、年率13.52%の成長を示しています。ワイドバンドギャップ用途のエピタキシー装置市場規模は2025年に22億8,000万米ドルとなり、2031年までに48億8,000万米ドルを超える可能性があります。フォトニクスラインは特にインジウムリン(InP)フォトニック集積回路(PIC)がハイパースケールデータセンター向け光学機器から恩恵を受けており、CoherentがテキサスサイトでInP出力を3倍に増やしたことがその証左です。MEMSファウンドリは規模は小さいものの、圧力センサーおよびRFフィルター向けのカスタムエピタキシャルスタックを必要とし、安定しつつも特化した装置ニッチを切り開いています。

エンドユーザーの多様性が装置メーカーに対し、同一ファブ内でSiC、GaN、InPの間で構成変更が可能なモジュール型リアクターの供給を迫っています。このような適応性が設備投資予算を急激な需要変動から守ります。同時に、装置ベンダーと化学品サプライヤーとのパートナーシップが前駆体の流量ダイナミクスの共同最適化を目指し、膜の化学量論を改善してGaN縦型トランジスタなどの新デバイスアーキテクチャを開拓しています。

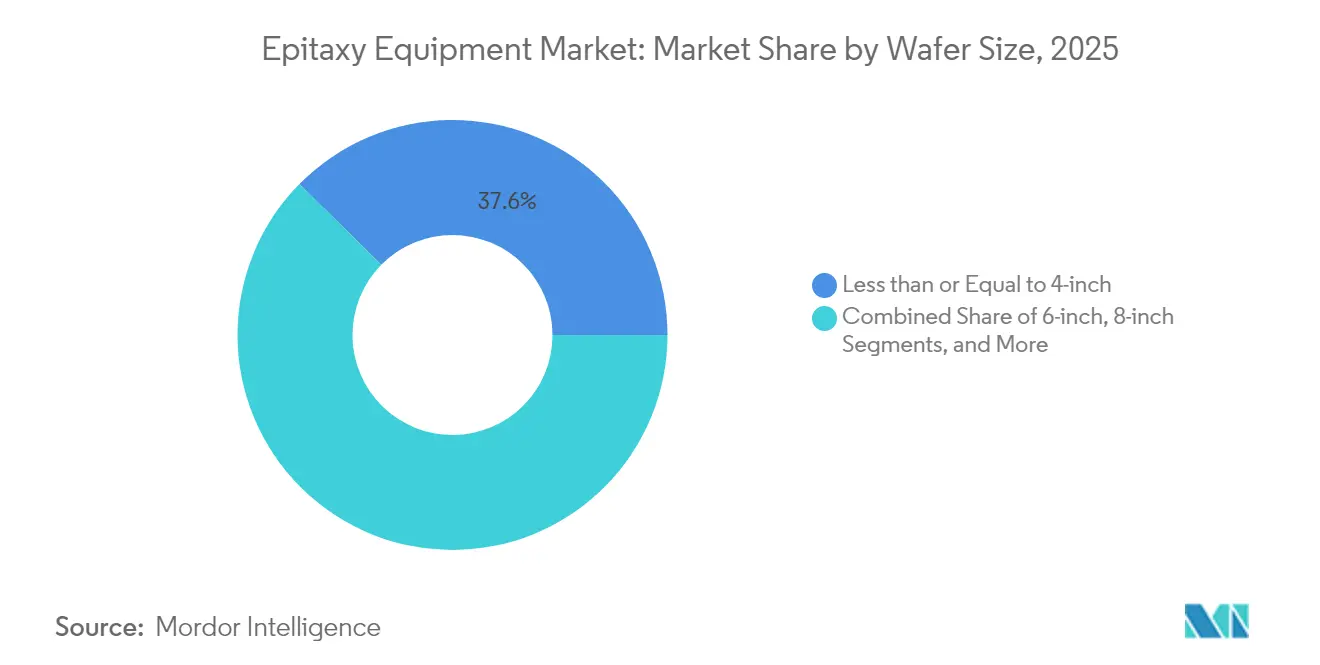

ウェーハサイズ別:300mmへの移行が勢いを増す

4インチ以下のウェーハは、大学やパイロットラインが特殊化合物に小型基板を使用するため、依然としてユニットの37.62%を占めています。それでも12インチシステムは、マイクロLED、GaNパワーIC、および高度なRFプログラムに牽引されて最高の14.92%のCAGRを示しています。個別見積もりによれば、1台の300mm GaN MOCVDリアクターは150mmの装置3台を置き換えることができ、ファブの床面積を30%削減します。12インチ装置に割り当てられるエピタキシー装置市場規模は2031年までに32億2,000万米ドルを超える可能性があります。中間の6インチおよび8インチのノードはSiCおよびInPのステッピングストーンとして機能し、歩留まりリスクとコスト削減のバランスを取っています。

エンジニアリングの課題はセンターからエッジへの均一性を中心に展開されています。サプライヤーはマルチゾーンサセプターヒーターおよび回転シャワーヘッドで半径方向の温度ドリフトに対抗しています。インサイチュメトロロジーの需要もそれに応じて高まっており、リアルタイムPLマッピングおよびパイロメトリックフィードバックは現在ほとんどの300mmシステムに標準搭載されています。これらの機能はレシピ開発を短縮し、価格リストが高くても付加価値を高めます。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

材料別:SiCの優位性とGaNの勢い

炭化ケイ素は自動車および再生可能エネルギーインバーター向けに2025年の収益の71.05%を占めました。しかし窒化ガリウム装置の収益は年率15.65%で成長しており、2031年までに出荷ミックスを再編する可能性があります。GaNパワーICが650Vクラスから1,200Vクラスへ移行するにつれ、より厚いエピタキシャル層が必要となり、より高度なリアクターが求められるため、エピタキシー装置市場シェアの差は縮小するでしょう。III-V族砒化物およびリン化物はオプトエレクトロニクスに欠かせない存在であり続け、β-Ga₂O₃の研究は≥3.3kVデバイスを目指した補助金付きプロトタイプ装置を引き付けています。プロセスレシピは大きく異なります:SiCはホットウォールグラファイトリアクターおよびシランの高分圧を好み、GaNはコールドウォールの有機金属フロースおよびアンモニア過圧に依存するため、OEMは個別の製品ラインを維持することを余儀なくされています。

材料別の補助金プログラムが分断を増幅させています。米国およびドイツの自動車OEMはトラクションインバーターの供給確保のためSiCラインに直接投資し、一方で通信プレーヤーはGaN RF生産能力を共同資金で支援しています。両陣営が規模を拡大するにつれ、メトロロジーパッケージは酸素および炭素の汚染レベルを1×10¹⁵cm⁻³以下に調整し、欠陥のないドリフトゾーンに不可欠な水準を達成します。

地域分析

北米は2025年に43.25%の収益シェアを維持しており、テキサス、アリゾナ、ニューヨーク州北部の密集したクラスターに支えられています。CHIPS法の支払いはグリーンフィールドファブとブラウンフィールドアップグレードの両方に流れ、国内エピタキシー生産能力への長期的な需要を固定しています。例えばCoherentのシャーマンキャンパスは、AIオプティカルリンク需要に対応するためInPデバイス出力を3倍にしました。政府契約に組み込まれたローカルソーシング規定が調達を国内サプライヤーに傾け、為替変動が輸出競争力を抑えても受注パイプラインを強化しています。

アジア太平洋地域は2031年まで15.22%のCAGRで最も急成長する市場を代表しています。HC SemiTekなどの中国LEDメーカーはすでに2,500台を超えるMOCVDの設置済みベースを蓄積しており、ユニット出荷量のリーダーシップを牽引しています。同時に、韓国のメモリ大手がCXLフォトニクスおよびHBM電力供給向けに化合物半導体ロードマップへ投資し、地域の対応可能市場を広げています。Tokyo Electronの2025年第1四半期の純売上高が6,545億円に達したことは、上流の装置ベンダーへのプルスルー効果を浮き彫りにしています。

欧州は自動車の電動化と航空宇宙サプライチェーンの強靭化に集中しています。欧州チップス法に基づくプログラムがドイツとスウェーデンのSiCエピタキシーファブへの補助金を供給し、フランスの研究機関はレーダーおよび衛星ペイロード向けに200mm GaN-on-Siラインを試験しています。地域の環境規制が地球温暖化係数の低いプロセスガスの採用を加速し、欧州のファブはアップグレードされた排気処理モジュールを仕様に組み込んでいます。ユニット出荷量では他地域に劣るものの、高付加価値の特殊装置および量子コンピューティング材料向けに調整された研究グレードのMBEシステムで卓越しています。

競合状況

既存サプライヤーのTokyo Electron、Aixtron、Applied Materialsは2024年の出荷額の半分以上を合計で納入しており、中程度の集中度を示しています。各社は独自のシャワーヘッド形状、マルチゾーンヒーター、レシピ転送ソフトウェアで差別化を図り、顧客をアップグレードパスに誘導しています。平均販売単価の堅調さが周期的な出荷量の低下を相殺し、売上総利益率を40%以上に維持しています。一方、Veecoの300mm GaNプラットフォームへの注力は、ディスプレイおよびパワースタートアップとの戦略的受注を確保し、プレミアムティアでの競争激化を高めています。

新興の中国メーカーはコスト優位性を活かして第一世代LEDラインへの参入を図っていますが、SiCおよび高周波GaNファブが求める均一性仕様には及んでいません。一部の西側IDMは輸出管理審査を課しており、OECD外のサプライチェーンでの高温リアクター採用を事実上制限しています。その結果、市場参入企業はプロセスIPと顧客の信頼を獲得するために確立されたブランドとの合弁事業を推進することが多くなっています。

技術ロードマップは、歩留まりへの影響が発生する前に粒子の異常を予測するクローズドループ機械学習アナリティクスへと向かっています。AixtronとApplied Materialsは、リアルタイムの化学発光シグナルとウェーハレベルの欠陥を相関させるエッジAIモジュールを試験導入しており、最大3%の歩留まり向上が期待されています。プラズマソース設計をめぐる知的財産訴訟が時折浮上し、無形資産が中核的な争点であることを示しています。こうした争いにもかかわらず、サプライチェーン強靭化への取り組みが顧客のマルチベンダー戦略採用を促し、破壊的な価格戦争を引き起こすことなく健全な競争関係を維持しています。

エピタキシー装置産業のリーダー企業

Aixtron SE

Applied Materials, Inc.

Tokyo Electron Limited

Veeco Instruments Inc.

LPE S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:PlayNitrideがマイクロLED生産向けにVeecoのLumina MOCVDシステムを認定し、2025年納品分として追加リアクターを2台発注しました。

- 2025年2月:CoherentはAIトランシーバー需要とInP出力の3倍増を挙げ、四半期収益として過去最高の14億3,000万米ドルを報告しました。

- 2024年12月:CoherentはInP生産能力拡張のためCHIPS法から3,300万米ドルの資金提供を受けました。

- 2024年12月:II-VIはCoherentの70億1,000万米ドルの買収を完了し、レーザーおよびエピタキシーのポートフォリオを統合しました。

世界のエピタキシー装置市場レポートの範囲

エピタキシーは一般的に化学気相成長法(CVD)によって行われ、これは適切な化学蒸気の反応によって基板上に不揮発性の固体薄膜を形成するプロセスです。市場は用途および地域別にセグメント化されています。

| 有機金属化学気相成長法(MOCVD) |

| ハイドライド気相エピタキシー法(HVPE) |

| 高温化学気相成長法(HT-CVD) |

| 分子線エピタキシー法(MBE) |

| リモートプラズマCVD(RPCVD) |

| フォトニクス |

| 半導体 |

| ワイドバンドギャップ材料 |

| 微小電気機械システム(MEMS) |

| その他 |

| 4インチ以下 |

| 6インチ |

| 8インチ |

| 12インチ |

| 12インチ超 |

| III-V族(GaAs、InP) |

| GaN |

| SiC |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 技術別 | 有機金属化学気相成長法(MOCVD) | ||

| ハイドライド気相エピタキシー法(HVPE) | |||

| 高温化学気相成長法(HT-CVD) | |||

| 分子線エピタキシー法(MBE) | |||

| リモートプラズマCVD(RPCVD) | |||

| 用途別 | フォトニクス | ||

| 半導体 | |||

| ワイドバンドギャップ材料 | |||

| 微小電気機械システム(MEMS) | |||

| その他 | |||

| ウェーハサイズ別 | 4インチ以下 | ||

| 6インチ | |||

| 8インチ | |||

| 12インチ | |||

| 12インチ超 | |||

| 材料別 | III-V族(GaAs、InP) | ||

| GaN | |||

| SiC | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

エピタキシー装置市場は2026年にどのくらいの収益を生み出しますか?

エピタキシー装置市場規模は2026年に64億1,000万米ドルとなっています。

現在ユニット出荷量をリードしている技術はどれですか?

有機金属化学気相成長法(MOCVD)がLEDおよびGaNデバイスへの確固たる利用に支えられ、46.73%の出荷シェアを占めています。

自動車メーカーからSiC装置への強い需要が見られる理由は何ですか?

800V電気自動車アーキテクチャへの移行には、インバーターおよびオンボード充電器向けの低欠陥SiCエピタキシャル層が必要です。

新規リアクター設置において最も急成長している地域はどこですか?

アジア太平洋地域は中国のLED拡大と韓国のメモリ投資に牽引されて、2031年まで15.22%のCAGRを記録しています。

12インチウェーハ装置はコスト構造にどのような影響を与えますか?

1台の300mmリアクターが150mmの装置3台を置き換えることができ、ファブの床面積を30%削減しダイあたりコストを低下させます。

エピタキシー生産における最大のサプライチェーンリスクは何ですか?

高純度の有機金属前駆体の供給源が限定されているため、価格変動とリアクターの稼働停止リスクが生じています。

最終更新日: