遺体安置設備市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.83 十億米ドル |

| 市場規模 (2031) | 2.35 十億米ドル |

| 成長率 (2026 - 2031) | 5.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる遺体安置設備市場分析

遺体安置設備市場規模は2025年に17億4,000万米ドルと評価され、2026年の18億3,000万米ドルから2031年には23億5,000万米ドルに達すると推定され、予測期間(2026〜2031年)中のCAGRは5.13%です。

冷蔵ユニットへの需要が最も強く、すべての施設が更新された冷媒規制に準拠した信頼性の高い冷蔵保管を必要としているためです。病院、検死官、病理検査室がIoT連携リフトやコンベヤシステムによって手作業を置き換え、スループットを向上させ、スタッフの安全性を改善するにつれ、自動化の勢いが顕著になっています。解剖インフラを近代化する政府補助金や、ニッチな医療機器を対象としたプライベートエクイティ投資によって設備投資も促進されています。ステンレス鋼および冷媒のサプライチェーンの不安定さにより、メーカーは厳格な環境規制を満たしながらコスト効率のために製品を再設計することを余儀なくされています。これらの要因が総合的に、遺体安置設備市場を予測可能な上昇軌道に乗せ続けていますが、採用速度を左右する地域的な文化的感受性によって一部変動が生じています。

レポートの主要ポイント

- 製品タイプ別では、冷蔵ユニットが2025年の遺体安置設備市場シェアの38.95%を占めてトップとなり、遺体リフトおよび搬送システムは2031年にかけて最速の6.78% CAGRを記録すると予測されています。

- 技術別では、半自動システムが2025年の遺体安置設備市場規模の33.77%のシェアを保持し、完全自動化およびIoT対応設備は2031年にかけて6.12% CAGRで拡大する見込みです。

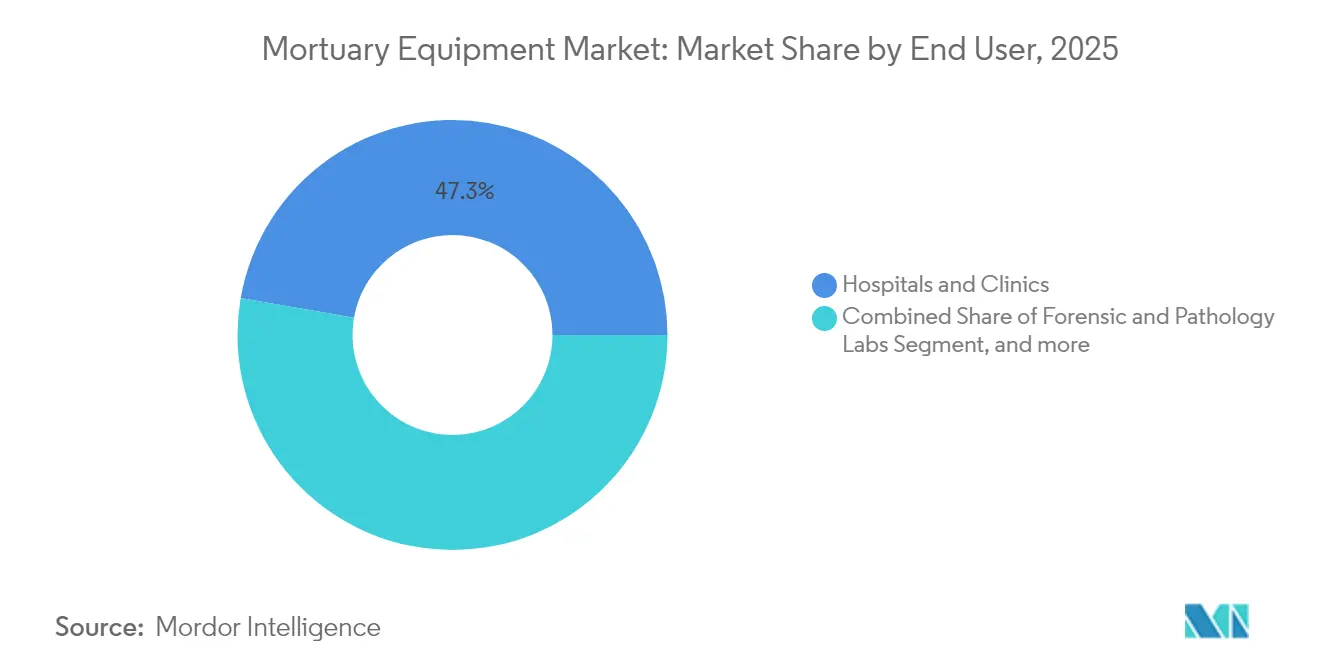

- エンドユーザー別では、病院およびクリニックが2025年の遺体安置設備市場規模の47.25%を占め、法医学・病理検査室は2031年にかけて8.18% CAGRで拡大しています。

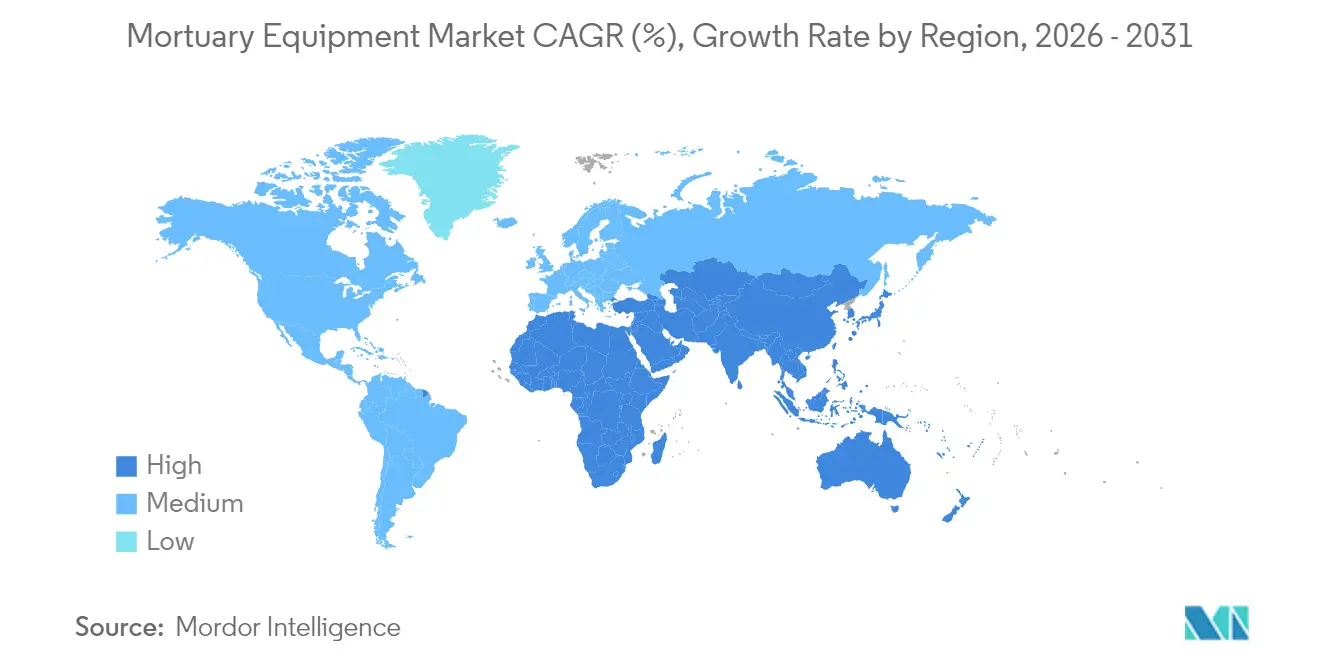

- 地域別では、北米が2025年に36.88%の売上を占め、アジア太平洋は2031年にかけて最高の7.16% CAGRを達成する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の遺体安置設備市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化と死亡率の上昇 | +1.2% | 世界全体、北米および欧州に集中 | 長期(4年以上) |

| 霊安室施設の拡張と自動化ニーズ | +0.9% | 世界全体、アジア太平洋で最も強い | 中期(2〜4年) |

| 法医学・病理研究資金の増加 | +0.7% | 北米および欧州、アジア太平洋で新興 | 中期(2〜4年) |

| デジタル解剖ワークフローの採用 | +0.6% | 北米および欧州、アジア太平洋でパイロットプログラム実施中 | 長期(4年以上) |

| 高容量リフトを必要とする肥満遺体の増加 | +0.4% | 北米、欧州およびアジア太平洋へ拡大中 | 短期(2年以内) |

| 携帯型モジュール式冷却装置への災害対応需要 | +0.3% | 世界全体、地域的な一時的急増あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化と死亡率の上昇

平均寿命の延伸と高齢者人口の増加が相まって、既存の霊安室インフラに負荷をかけています。当初800件の処理を想定して建設されたが2,000件を処理しているアイオワ州検死官事務所のような施設が、新たな解剖台のために3,630万米ドルを確保した事例は、ケースロードの圧力が直接設備発注につながることを示しています。より広範な人口統計データは、米国および欧州諸国でも同様の不均衡を示しており、管理者は高容量冷蔵設備、より頑丈なリフト、改修された地下室に収まるコンパクトなラッキングを求めています。したがって遺体安置設備市場は、裁量的な設備投資予算ではなく高齢化トレンドに連動した予測可能な更新・拡張サイクルの恩恵を受けています。

霊安室施設の拡張と自動化の必要性

病院の改修および新設の法医学センターでは、IoTモニタリングを備えた半自動または完全自動ワークフローの採用が増えています。病理検査室でのデジタルツインパイロットはラベリングエラーを90%削減し、スライド品質を最大30%向上させ、センサーと分析の運用上の価値を実証しています。新規設置では、温度プローブ、RFIDタグ付き遺体トレイ、クラウドダッシュボードを組み合わせ、管理者がリモートで状態を監視できるようにしています。また、経験豊富な遺体安置技術者が後継者の確保よりも速いペースで退職するという労働力不足を自動化が緩和しており、この不均衡は病院管理者が革新的なリフトやコンベヤへの設備投資を承認する際の根拠として挙げられています。その結果、遺体安置設備市場ではネットワーク対応機器のプレミアム価格設定が見られます。

法医学・病理研究資金の増加

司法支援局(Bureau of Justice Assistance)の「検死官・検視官システム強化プログラム」などの連邦プログラムは、携帯型X線装置やフェローシップ給与を提供し、画像診断スイート、解剖台、バイオセーフティキャビネットの調達量を直接押し上げています。[1]司法支援局、「検死官・検視官システム強化プログラム」、bja.ojp.gov 別途、国立司法研究所(National Institute of Justice)はCTスキャンを活用したバーチャル解剖パイロットに資金を提供しており、年間3名分の病理医の常勤ポストを節約し、説得力のある投資対効果(ROI)の根拠を生み出しています。[2]国立司法研究所、「毒物スクリーニングのターンアラウンドタイム短縮」、nij.ojp.gov 補助金はしばしば最新のデータキャプチャ機器を条件とし、購入者をIoT対応ワークステーションおよびデジタル証拠保管ハードウェアへと誘導しています。これらの資金の流れにより、一般的な病院予算が逼迫する局面でも遺体安置設備市場は底堅さを維持しています。

デジタル解剖ワークフローの採用

死後CTおよびMR画像診断は、特に複雑な外傷や最小限の侵襲が好まれる文化的に配慮が必要なケースにおいて、研究から日常的な実務へと移行しています。複合現実ヘッドセットにより、病理医は遺体の上に立ちながら3次元再構成を検査できるようになり、再切開を減らしてレポート作成時間を短縮しています。この転換により、施設は専用スキャナーベイ、高度なワークステーション、セキュアサーバーを追加する必要があり、遺体安置設備市場で購入される製品バスケットが拡大しています。画像診断ハードウェアを解剖台およびケース管理ソフトウェアと統合するベンダーが優位性を獲得し、サプライチェーン全体でハードウェアとソフトウェアの深いパートナーシップが促進されています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なシステムの高い初期費用および維持費 | -0.8% | 世界全体、新興市場で深刻 | 中期(2〜4年) |

| 死後処置に関する文化的・宗教的感受性 | -0.5% | 世界全体、アジア太平洋および中東に集中 | 長期(4年以上) |

| 医療グレードステンレス鋼のサプライチェーンの不安定さ | -0.4% | 世界全体、欧州および北米で深刻 | 短期(2年以内) |

| 新冷媒基準(フッ素系ガス段階的廃止)による規制圧力 | -0.3% | 欧州が主要、他地域へ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度なシステムの高い初期費用および維持費

モリブデンが2023年に1kgあたり90米ドルに達した際、医療グレードステンレス鋼の価格が急騰し、シャーシおよびラッキングのコストが二桁台のパーセンテージで上昇しました。メーカーはまた、2026年2月からISO 13485:2016と整合する米国食品医薬品局(FDA)の品質マネジメントシステム規制の最終期限に直面しており、監査および文書化の費用が増加しています。[3]食品医薬品局、「品質マネジメントシステム規制最終規則」、fda.gov これらの要因が定価を押し上げ、年間設備予算が20万米ドルを超えることがほとんどない多くの市町村検死官にとって、自動化された遺体搬送カートが手の届かないものとなっています。センサーを多数搭載したシステムのメンテナンス契約も手動テーブルより費用がかかり、投資回収期間が長期化しています。その結果、一部の施設は段階的なアップグレードを行い、遺体安置設備市場の短期的な成長を抑制しています。

死後処置に関する文化的・宗教的感受性

信仰の伝統が迅速な埋葬を重視したり解剖切開を制限したりする地域では、標準的な防腐ポンプや解剖スイートの普及が限られています。イスラム教徒、ユダヤ教徒、先住民族の家族を対象とした研究では、完全解剖の拒否率が高く、検死官は画像診断や外部検査に頼ることを余儀なくされています。東アジアの慣習では、家族による洗体儀式や西洋サイズのラックと合わない特殊な棺の寸法が求められることが多く、地域の販売代理店はカスタムトレイを提供せざるを得ません。ベンダーは追加の設計コストと長い認証期間を負担することになり、人口の多い市場への展開が遅れます。その結果、死亡率が上昇しているにもかかわらず、文化的要因は遺体安置設備市場に対する構造的な抑制要因であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:冷蔵部門のリーダーシップとリフトの革新

冷蔵システムは2025年の遺体安置設備市場シェアの38.95%を維持しており、これは普遍的な保存ニーズとHFCフリーモデルへの移行を促す厳格化したフッ素系ガス規制を反映しています。冷蔵庫およびモジュール式冷却装置はすべての設備投資プロジェクトの基盤となっており、このセグメントが遺体安置設備市場規模の最大の貢献者となっています。施設が段階的廃止スケジュールへの対応と災害時のサージキャパシティのための追加チャンバー設置のために改修を進めるにつれ、成長は続いています。ベンダーは、より厳密な温度均一性、炭化水素冷媒、コンプライアンスダッシュボードにデータを送信する組み込みデータロガーによって差別化を図っています。

遺体リフトおよび搬送トロリーは最速の6.78% CAGRを示しており、肥満の遺体が増加し、労働者の負傷防止規則が機械的補助を義務付けているためです。OEMは現在、混雑した廊下でも安定性を維持するデュアルコラムシザー設計を採用した450kg対応の肥満対応リフトを販売しています。天井取り付けトラックシステムとの統合により手作業がさらに削減され、組合加入の病院スタッフに評価されています。これらのリフトは現在、遺体安置設備市場規模の中では小さな割合を占めていますが、急速な普及により予測期間中に冷蔵部門の優位性が縮小するでしょう。棚ラック、解剖台、防腐ポンプ、専門消耗品が製品ミックスを補完しており、それぞれが広範な施設改修に連動した段階的なアップグレードの恩恵を受けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:半自動の普及とIoTの勢い

半自動設備は2025年に33.77%の売上を占めており、手頃な価格と部分的な労働節約のバランスが取れているためです。プログラム可能な高さ調整リフトやプッシュボタン式トレイローダーはこの層に属し、予算上限のある市町村霊安室で引き続き人気があります。しかし、ネットワーク対応機器への移行は明確です。遺体を人の力を借りずに冷蔵庫から解剖台まで移動させる完全自動カートは6.12% CAGRで成長しており、遺体安置設備市場内で最も有望なニッチの一つとなっています。

IoT対応モジュールが最大の成長余地を持っています。冷蔵庫のドアに組み込まれたデジタルセンサーが湿度と温度のデータをダッシュボードに送信し、法廷で受け入れられる保管連鎖記録の維持を支援しています。予知保全分析がコンプレッサーの摩耗を故障前に検知し、証拠の損傷を防ぎ、エネルギーコストを削減します。このようなシステムを採用したクリニックは、1年以内にダウンタイムが15%低下し、光熱費が8%削減されたと報告しており、経営陣にとってのビジネスケースを裏付けています。手動設備は低所得環境での採用が続いていますが、調達の優先順位はクラウド接続ポートフォリオへと明確にシフトしており、市場の長期的なデジタル化の流れを強化しています。

エンドユーザー別:病院の優位性と法医学検査室の急成長

病院およびクリニックは2025年の遺体安置設備市場規模の47.25%を占めており、遺体ケアをより広範な急性期医療サービスに組み込んでいるためです。大規模な学術センターも教育目的で霊安室スイートを使用しており、人間工学的な解剖台、マルチビューカメラシステム、電子医療記録と連携するRFIDタグ付き遺体袋への投資を正当化しています。温度記録と感染症管理を義務付ける規制が病院の支出をさらに押し上げ、そのリーダーシップを確固たるものにしています。

法医学・病理検査室は8.18% CAGRで最も急速に拡大している購入者層です。毒物学、DNA未処理案件、薬物過剰摂取調査に充てられた国家補助金が、CTスキャナー、ロボットソー、換気式剖検フードの購入費用を賄っており、これらは遺体安置設備市場でプレミアムマージンを生み出す品目です。研究機関はさらに、教育とケース再構成のための3次元可視化ワークステーションを必要とし、GPUサーバーおよび専門ソフトウェアへの需要を高めています。葬儀社、災害対応機関、医学部は小規模ながら安定した需要を生み出しており、大量死亡事故対応チームとともに移動するモジュール式冷却装置や携帯型防腐設備を購入することが多いです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の売上の36.88%を生み出し、遺体安置設備市場の明確なリーダーとなっています。強固な公的資金、成熟した民間解剖サービスプロバイダー、厳格な労働安全衛生局(OSHA)基準が、冷蔵スイート、電動リフト、ステンレスワークステーションへの高い基礎需要を支えています。最近承認されたアイオワ州の3,630万米ドルの拡張計画は、州予算が設備発注に直結する大規模な能力増強にどのように資金を提供するかを示しています。司法支援局を通じた連邦補助金が画像診断および取り扱いシステムの調達をさらに加速させています。その結果、この地域は高い既設ベースに対しても5%超の継続的な成長が見込まれています。

アジア太平洋は世界最速の7.16% CAGRで拡大すると予測されています。中国、インド、東南アジア諸国の医療近代化プログラムには、病院マスタープランの中に霊安室の改修が含まれています。日本が倫理的慣行とコンプライアンスを重視しながら死後ケアサービスの専門化を推進していることが、デジタル解剖およびIoT対応冷却装置の採用を促し、セグメント収益を直接押し上げています。急速な都市化が埋葬より火葬を促進し、灰処理設備を含む対象製品の範囲を拡大しています。文化的な抵抗が特定のサブセグメントに影響を与えているものの、病院建設の規模と人口の高齢化により、遺体安置設備市場はアジア太平洋全域で繁栄しています。

欧州は標準化された規制に支えられた中一桁台の成長を示しています。2024/573フッ素系ガス規制により、2030年までに旧式のHFCベース冷蔵設備の交換が義務付けられ、高度な冷却装置への規制主導の需要が生まれています。国民保健サービスも肥満の有病率上昇に伴い肥満対応リフトへの投資を増やしています。特にステンレスコイルの不足によるサプライチェーンの課題がコスト圧力を加えていますが、拡張計画を頓挫させるには至っていません。ラテンアメリカ、中東、アフリカは初期段階の機会を提供しており、ドナー資金による病院プロジェクトが現代的な霊安室スイートを導入していますが、経済的不安定性と文化的要因が潜在需要の即時売上への転換を制限しています。

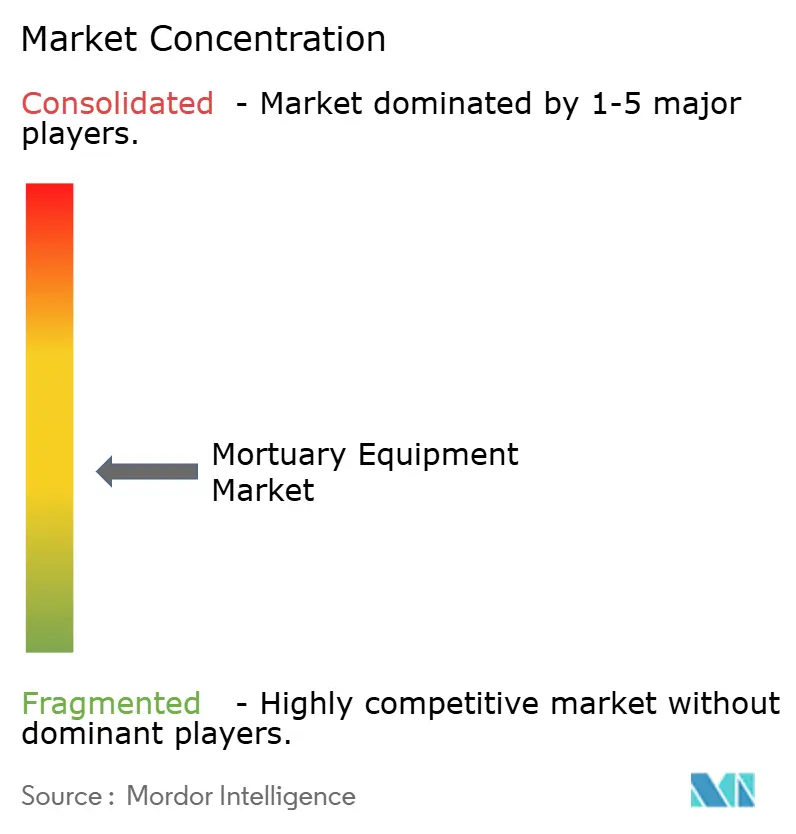

競合状況

遺体安置設備市場は、統合が加速する中でも適度に分散した状態を維持しています。Waud Capital Partnersによる2025年のMopec Groupの買収(米国最大の解剖台メーカーの一つ)は、特化型医療機器に対するプライベートエクイティの関心の高まりを示しています。地域ブランドは依然として相当なシェアを保持しており、特に欧州では家族経営の工房が地域の病院にカスタムステンレスユニットを供給しています。しかし、Thermo Fisher Scientificのような世界的な医療機器サプライヤーは、広範な流通ネットワークを活用して病理ワークステーションを一般的な検査機器と合わせてクロスセルしています。

技術力が新たな競争の場となっています。IoTセンサーを組み込み、クラウドダッシュボードを開発し、デジタルツインソリューションを提供するためにソフトウェア企業と提携するメーカーは、従来の金属加工業者と明確に差別化されています。トレーラー搭載型冷却装置や膨張式霊安室などの災害対応モジュールは、最近のパンデミックや気象関連の大量死亡事故を受けて関心が高まっている別のホワイトスペース領域を構成しています。一方、フッ素系ガス規制、ISO 13485、地域の火葬規制をカバーするコンプライアンス専門知識は、大手ベンダーが複数年のサービス契約を獲得するために活用する非価格的な競争手段として機能しています。総じて、遺体安置設備市場は材料工学、規制アドバイザリー、データ分析のスキルセットを組み合わせた企業に報いています。

遺体安置設備業界のリーダー企業

Roftek Ltd

SM Scientific Instruments Pvt. Ltd

KUGEL medical GmbH & Co. KG

LEEC Ltd

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:中国メーカーのYSENMEDがysenmedmortuary.comを開設し、解剖台、遺体冷凍庫、防腐システムを紹介することで、グローバルなアクセシビリティを向上させ、OEM/ODMパートナーシップを支援しています。

- 2024年7月:フランスを拠点とするGPG Granitが、霊安室用冷蔵および保存液の専門企業Isofroidを買収しました。この買収により、GPG Granitのポートフォリオが保存および記念品ラインにわたって多様化し、海外展開が支援されました。

世界の遺体安置設備市場レポートの調査範囲

本レポートの調査範囲によると、霊安室とは、解剖や教育、研究、法的目的などのために遺体を衛生的な状態で適切に保存する場所です。霊安室では、さまざまな目的のために遺体を保存・移動・保管するためにさまざまな種類の設備が使用されています。遺体安置設備市場は製品タイプおよび地域によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 冷蔵ユニット |

| 解剖台およびワークステーション |

| 遺体リフトおよび搬送システム |

| 防腐・保存設備 |

| 棚および保管ラック |

| 遺体袋および消耗品 |

| 火葬および組織廃棄設備 |

| その他のアクセサリー |

| 手動 |

| 半自動 |

| 完全自動化・IoT対応 |

| 病院およびクリニック |

| 法医学・病理検査室 |

| 学術・研究機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 冷蔵ユニット | |

| 解剖台およびワークステーション | ||

| 遺体リフトおよび搬送システム | ||

| 防腐・保存設備 | ||

| 棚および保管ラック | ||

| 遺体袋および消耗品 | ||

| 火葬および組織廃棄設備 | ||

| その他のアクセサリー | ||

| 技術別 | 手動 | |

| 半自動 | ||

| 完全自動化・IoT対応 | ||

| エンドユーザー別 | 病院およびクリニック | |

| 法医学・病理検査室 | ||

| 学術・研究機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の世界の遺体安置設備市場規模はどのくらいですか?

遺体安置設備市場規模は2026年に18億3,000万米ドルです。

遺体リフトへの需要はどのくらいの速さで成長していますか?

遺体リフトおよび搬送システムは2031年にかけて6.78% CAGRで成長すると予測されています。

遺体安置設備の売上において、どの地域がリードしていますか?

北米は強固な法医学資金と民間インフラにより、世界売上の36.88%を占めています。

IoT対応の遺体安置設備が普及している理由は何ですか?

接続センサーが設備のダウンタイムを削減し、コンプライアンスを向上させ、病院のデジタル化戦略と整合することで、採用が加速しています。

欧州における冷蔵設備の購入に影響を与えている規制変更は何ですか?

EU フッ素系ガス規制2024/573が高地球温暖化係数(GWP)冷媒の段階的廃止を義務付けており、旧式の霊安室用冷却装置の交換を促しています。

文化的感受性は設備販売にどのような影響を与えていますか?

侵襲的な解剖に対する宗教的または文化的な異議が、特定の地域における防腐ポンプおよび解剖器具への需要を減少させ、市場浸透を遅らせています。

最終更新日: