骨粗鬆症治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.67 十億米ドル |

| 市場規模 (2031) | 22.22 十億米ドル |

| 成長率 (2026 - 2031) | 4.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる骨粗鬆症治療薬市場分析

骨粗鬆症治療薬市場規模は、2025年の168億8,000万USDから2026年には176億7,000万USDへと成長し、2026年から2031年にかけてCAGR 4.68%で2031年までに222億2,000万USDに達すると予測されています。この軌跡は、低価格のビスホスホネートから、骨折リスクのより迅速な低減を約束するプレミアム生物製剤および骨形成促進型同化薬への規律ある移行を示しています。人口高齢化、平均寿命の延伸、そしてAIスクリーニングによって強化された早期診断が、治療対象患者層の拡大を継続的に後押ししています。骨折登録データベースと連動した治療償還改革が治療開始までの時間を短縮し、リアルワールドエビデンスの活用が製品承認サイクルを短縮しています。デノスマブの特許崖後のバイオシミラー参入は価格競争をもたらす一方、医薬品へのアクセス改善を通じて骨粗鬆症治療薬市場を拡大させるでしょう。

主要レポートのポイント

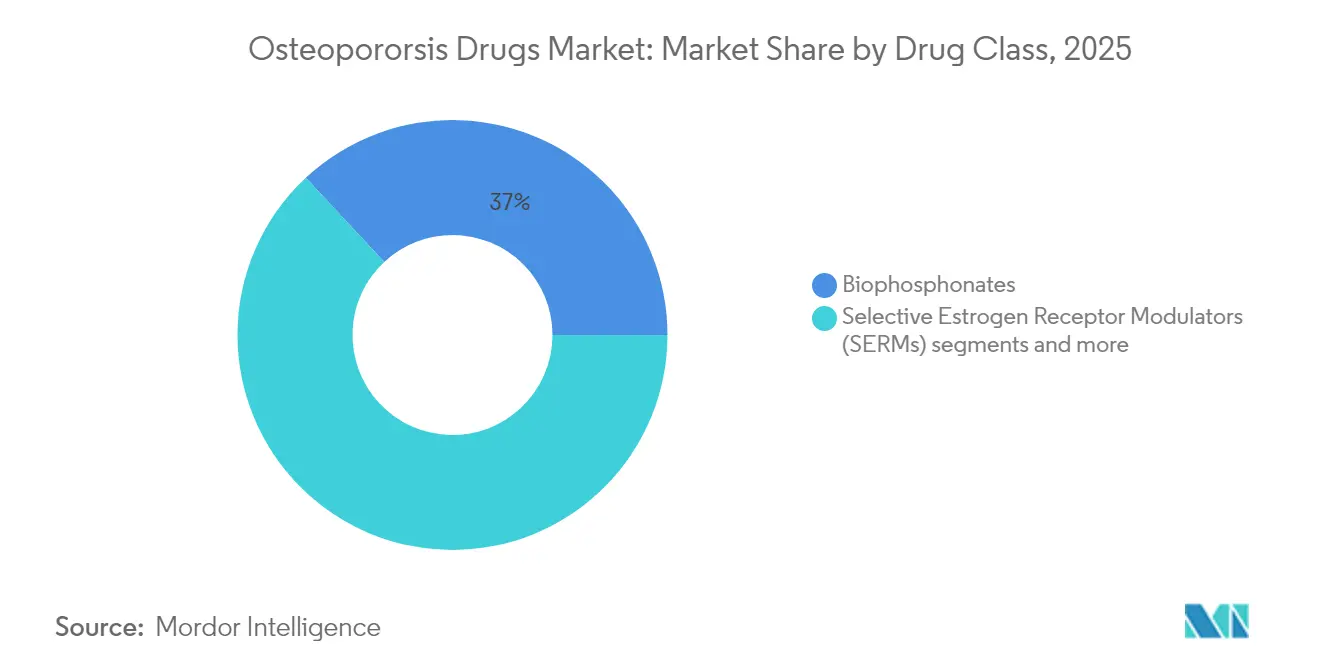

- 薬剤クラス別では、ビスホスホネートが2025年に骨粗鬆症治療薬市場シェア36.95%でトップを占め、スクレロスチン阻害薬が2031年までCAGR 5.06%で最も速い成長が見込まれています。

- 投与経路別では、経口製剤が2025年に骨粗鬆症治療薬市場規模の65.05%を占め、注射剤は2031年までCAGR 5.62%で拡大する見通しです。

- 流通チャネル別では、小売薬局が2025年に売上シェア46.88%を獲得し、オンライン薬局が2031年までCAGR 5.74%で最高の成長率を記録すると予測されています。

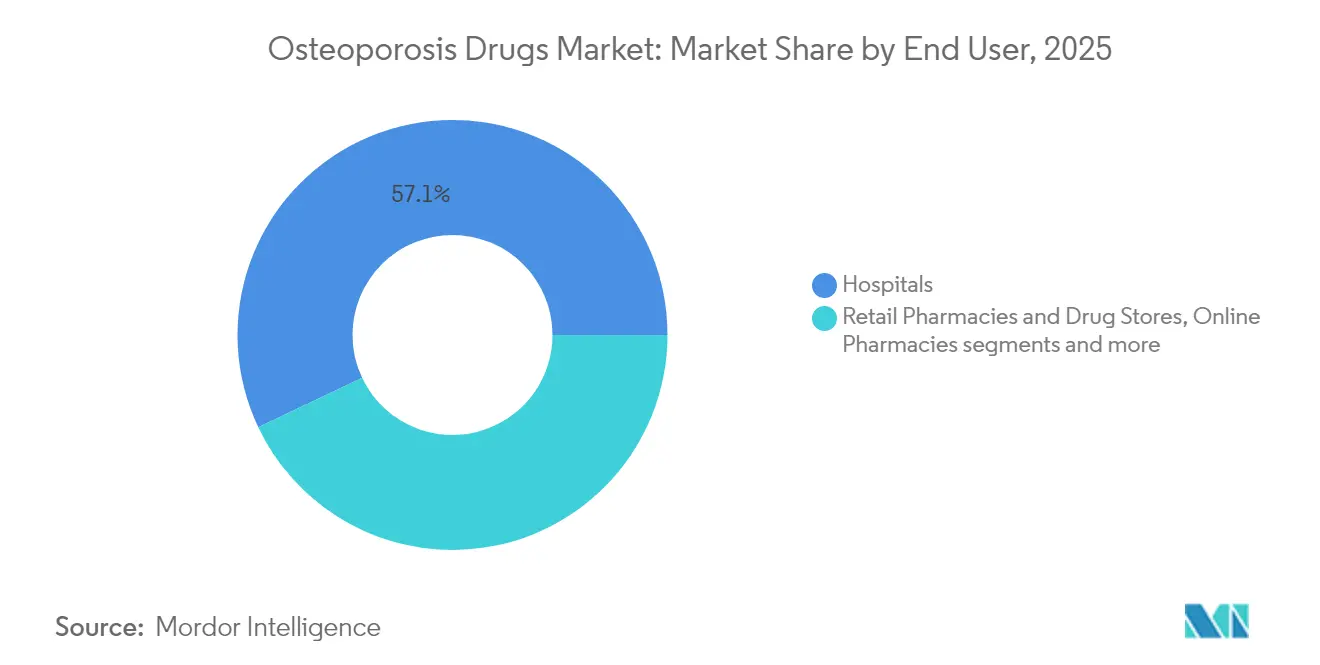

- エンドユーザー別では、病院が2025年に骨粗鬆症治療薬市場規模の57.05%を占め、在宅ケア環境がCAGR 6.02%で最も速く拡大するでしょう。

- 地域別では、北米が2025年に骨粗鬆症治療薬市場規模の39.40%を占め、アジア太平洋がCAGR 6.74%で最も速く成長するでしょう。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の骨粗鬆症治療薬市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢化人口と骨折リスク負担 | +1.80% | 世界全体;日本、ドイツ、イタリアで最も高い | 長期(4年以上) |

| 同化薬の採用拡大 | +1.20% | 北米・EU、アジア太平洋へ拡大中 | 中期(2~4年) |

| モノクローナル抗体使用の急増 | +0.90% | 世界全体、先進国市場が主導 | 中期(2~4年) |

| AIを活用したプライマリケアにおける骨折リスクスクリーニング | +0.60% | 北米・EU、アジア太平洋でパイロットプログラム実施中 | 短期(2年以内) |

| 国家骨粗鬆症登録制度 | +0.40% | EU、カナダ、アジア太平洋へ拡大中 | 中期(2~4年) |

| マイクロRNAベースのパイプライン | +0.30% | 米国・EUの研究開発拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口と骨折リスク負担

50歳以上の個人が主要リスク群を構成しており、骨粗鬆症性骨折の年間発生件数は2050年までに630万件に達すると予測され、アジア太平洋地域が将来の症例の大部分を担うことになります。股関節骨折の死亡率は12か月以内に20%に達し、骨を迅速に再建して二次骨折を防ぐ治療薬への需要を高めています。日本では、骨粗鬆症診断率が41%であるにもかかわらず、農村部の病院における骨密度検査率はわずか14%にとどまり、診断ギャップが浮き彫りになっています。メディケアは2016年に180万人の受給者の骨折ケアに57億USDを支出しましたが、骨折後患者の80%が依然として未治療のままであり、アクセス拡大に向けたコスト圧力が浮き彫りになっています。こうした人口動態的な力が、骨粗鬆症治療薬市場内のあらゆる薬剤クラスに対する複数年にわたる需要の底を固めています。

同化薬の採用拡大

テリパラチドやアバロパラチドなどの同化薬は、それぞれ65%および86%の椎体骨折リスク低減を達成し、骨吸収抑制薬を上回るパフォーマンスを示し、プレミアム償還を獲得しています。FDAによる2024年のアバロパラチドの男性患者への適応拡大により、米国における対象患者層が12%拡大しました。ロモソズマブから始めてデノスマブへ移行する逐次投与レジメンは、5年間にわたって骨折リスク低減効果を維持します。日本のリアルワールドエビデンスは、高リスクコホートが心血管モニタリングを伴いながらロモソズマブを投与されていることを確認しており、添付文書の警告にもかかわらず臨床的信頼が示されています。保険適用の強化とガイドラインの更新が同化薬の一次治療アプローチを正当化し、骨粗鬆症治療薬市場の価値を高めています。

モノクローナル抗体使用の急増

デノスマブのRANKLブロックは3年間で骨折リスクを68%(椎体)および40%(股関節)低減し、10年データは新たな安全性問題なしに持続的な骨密度増加を示しています。ロモソズマブはこの有効性を補完し、骨形成を促進しながら骨吸収を抑制することで、治療開始12か月以内に新規椎体骨折が73%減少しました。デノスマブの主要な米国特許が2025年2月に失効したことで、Sandoz、Samsung Bioepis、Celltrionが先発品より20〜30%低価格の交換可能なバイオシミラーを市場に投入し、患者アクセスを拡大しています。価格圧力は1処方あたりの収益を鈍化させる可能性がありますが、低コスト基盤は治療患者数を拡大し、骨粗鬆症治療薬市場全体の成長を強化します。

AIを活用したプライマリケアにおける骨折リスクスクリーニング

深層学習ソフトウェアは、偶発的に撮影された足部X線画像から低骨密度を89.89%の精度およびAUC 0.94で検出し、DXAスキャナー不足というボトルネックを解消しています。人口統計データとライフスタイルデータを取り込む機械学習アルゴリズムはAUC 0.848を達成し、従来のリスク計算ツールを上回っています。CTベースの自動定量化は、特に脊椎変性患者においてDXAで見逃された骨粗鬆症症例を捕捉します。XGBアルゴリズムはチベット人コホートにおいて骨粗鬆症自己評価ツールを上回り、民族特異的スクリーニングモデルの必要性を示しています。早期発見により多くの患者が早期に治療を開始し、骨粗鬆症治療薬市場のあらゆるセグメントにわたって段階的な需要を生み出しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 副作用と長期コンプライアンスの低さ | -1.10% | 世界全体;高齢者集団で最も高い | 中期(2~4年) |

| 特許失効によるジェネリック侵食 | -0.80% | 北米・EU、世界的に拡大中 | 短期(2年以内) |

| 生物製剤のコールドチェーン依存性 | -0.50% | アジア太平洋、中東・アフリカ、中南米の新興市場 | 中期(2~4年) |

| スクレロスチン阻害薬に対する厳格な市販後安全性規制 | -0.40% | 世界全体、米国・EUで最も厳しい規制 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

副作用と長期コンプライアンスの低さ

平均服薬保有率は2年後にわずか61.9%にとどまり、デノスマブの突然の投与中止は骨吸収のリバウンドを引き起こし、骨折リスクが20%高まります。デノスマブはまた、使用開始後30日以内に集中する低カルシウム血症および皮膚科的安全性シグナルを示しています。ロモソズマブは心筋梗塞および脳卒中に関するボックス警告を有しており、治療対象者の0.8%がアレンドロネート投与群の0.3%と比較して心筋梗塞を経験しました。ビスホスホネートの非遵守率は、月次または四半期投与オプションがあるにもかかわらず、日本では依然として平均23.3%に達しています。こうしたコンプライアンスのギャップは、特に経口セグメントにおいて骨粗鬆症治療薬市場の成長を削いでいます。

特許失効によるジェネリック侵食

2025年のデノスマブの特許崖により、38億USDの収益プールがバイオシミラーに開放され、SandozのJubbontiとSamsung BioepsiのOspomyvが和解条件に基づき2025年5月31日に米国市場に登場しました。ロモソズマブの特許は2026年に失効しますが、方法特許は2033年まで有効であり、完全な侵食を遅らせています。ジェネリックのアレンドロネートはすでにブランド品の価格を最大80%下回りながら、同等の骨折予防効果を示しています。価格の低下は販売量を押し上げる可能性がありますが、特に骨粗鬆症治療薬市場の成熟地域において全体的な収益拡大を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:生物製剤が従来の階層を再編

ビスホスホネートは2025年に骨粗鬆症治療薬市場シェア36.95%を維持しましたが、支払者と医師がより高付加価値の選択肢へ移行するにつれ、成長は年率1%未満に鈍化しました。スクレロスチン阻害薬、主にロモソズマブは、重症リスク患者に対して迅速な骨形成増加を優先する臨床医の間で最速のCAGR 5.06%を示しました。RANKL阻害薬はデノスマブを中心に、6か月投与が服薬遵守を支援することから、最も売上の高い生物製剤であり続けました。

選択的エストロゲン受容体モジュレーターはビスホスホネートに耐えられない女性に対してニッチな役割を担い、副甲状腺ホルモン類似薬は骨吸収抑制薬による維持療法前の橋渡し療法として機能しました。パイプラインの注目は、骨形成と骨吸収制御の両方を約束するマイクロRNAモジュレーターおよびWntシグナル活性化薬へと移行しました。カルシトニンの使用は有効性への疑問から減少し、製品ライフサイクルを短縮させ、治療期間を延長して骨粗鬆症治療薬市場の価値提案を維持できる次世代生物製剤へと研究開発予算を再配分させました。

投与経路別:注射剤の成長が加速

ジェネリックのアレンドロネートの普及により、経口薬は依然として2025年収益の65.05%を占めましたが、生物製剤の採用を反映して注射剤はCAGR 5.62%で拡大しました。デノスマブの年2回皮下投与とロモソズマブの月1回投与は、特に多剤服用を管理する高齢患者において、毎日の服薬と比較して服薬遵守を改善しました。

在宅医療看護師と自己注射ペンが病院受診を減らし、在宅注射に対するメディケアの適用が自己負担コストを低下させました。静脈内ゾレドロン酸は年1回投与を希望する患者に対して引き続き重要な役割を果たしましたが、その使用は皮下投与生物製剤との激しい競争に直面しました。同化ペプチドを12週間にわたって放出するハイドロゲルマイクロデポに関する研究は、低侵襲デリバリーへの選好をさらに傾ける可能性があります。コールドチェーン物流は新興市場でボトルネックであり続けていますが、パッシブ輸送容器と薬局グレードの冷蔵庫への投資がそのギャップを縮め、骨粗鬆症治療薬市場の新たな地方販売を開拓しています。

流通チャネル別:デジタルトランスフォーメーションが加速

小売薬局は2025年に経口ビスホスホネートの主要な補充拠点として売上の46.88%を占めました。しかし、テレメディシンの支援を受けたオンライン薬局および専門薬局は、高価格生物製剤の補充、カウンセリング、償還手続きを自動化することでCAGR 5.74%を記録しました。病院薬局は初回注射投与と服薬指導の管理を維持しました。

専門薬局はAI服薬遵守ダッシュボードを組み込み、服薬漏れを検知して薬剤師のアウトリーチを促し、前年比で補充コンプライアンスを11パーセントポイント向上させました。農村部のドラッグストアチェーンは重要なアクセスニッチを埋め、同化薬の初回投与を処方してフォローアップ投与を地元に誘導するテレ内分泌学ハブとのパートナーシップを結ぶことが多くなっています。このハイブリッドモデルは患者の治療経路を円滑にし、骨粗鬆症治療薬市場への段階的な処方を促進します。

エンドユーザー別:在宅ケアの拡大がデリバリーを再編

病院は急性骨折管理と複雑なレジメンの開始により2025年収益の57.05%を占め、在宅ケアは最速のCAGR 6.02%を記録しました。クリニックは継続的なモニタリングを提供しましたが、Osteoboostなどのリモートモニタリングウェアラブルが選択された骨減少症症例を実店舗の医療施設から完全に切り離しました。

2025年時点で、在宅ケア患者に関連する骨粗鬆症治療薬市場規模は32億1,000万USDに達し、看護師による注射とデジタルフォローアップに対する償還の拡大により2031年までに45億5,000万USDに達する見込みです。研究機関は第2/3相試験において引き続き重要な役割を果たし、拡大アクセスプロトコルの下でパイプライン薬への早期アクセスを提供しています。在宅ケアのトレンドは、患者のライフスタイル選好と病院再入院を抑制する支払者のインセンティブが一致することで、骨粗鬆症治療薬市場全体のエンドユーザー経済を再編しながら持続的な販売量成長をもたらすでしょう。

地域分析

北米は2025年に39.40%の収益シェアを維持し、広範な保険適用、専門薬剤師ネットワーク、新規承認薬の迅速な採用に支えられています。メディケア・メディケイドサービスセンターは骨粗鬆症を2025年の薬物療法管理コアリストに追加し、服薬遵守を高め、骨粗鬆症治療薬市場への追加補充を促進することが期待されています。カナダの義務的骨折登録制度は治療償還をガイドライン遵守と連動させ始め、初回骨折から90日以内の初回投与捕捉率を改善しています。

アジア太平洋は最速のCAGR 6.74%を記録し、2029年までに年間治療量で欧州を上回ると予測されています。日本の国民皆保険はすべての承認済み骨粗鬆症レジメンを償還していますが、農村部の都道府県における診断不足は潜在的な未治療コホートを残しています。中国の三次病院データはデノスマブの使用が前年比78%増加していることを示しており、2024年国家医療保険薬品リストへの収載に支えられています。インドの民間病院はロモソズマブの初回投与を組み込んだ骨折予防バンドルパッケージを導入しており、骨粗鬆症治療薬市場の将来的な追い風を示唆しています。

欧州は安定しているものの価格に敏感な地域であり続けています。欧州医薬品庁は現在、アバロパラチドの2024年承認に見られるように、適応拡大に対してリアルワールドエビデンスを受け入れています。国家医療技術評価機関は地域フォーミュラリーに参入する生物製剤に対して最大25%の大幅な値引きを交渉し、収益成長を抑制しながら患者アクセスを拡大しています。南米および中東・アフリカは依然として一桁台のシェアにとどまっていますが、公共部門のスクリーニングプログラムの拡大とNGOによるビスホスホネート供給補助により、健全な中一桁台のCAGRを記録しています。コールドチェーン回廊の改善が生物製剤の浸透を開拓し始め、骨粗鬆症治療薬市場の長期的な拡大の種をまいています。

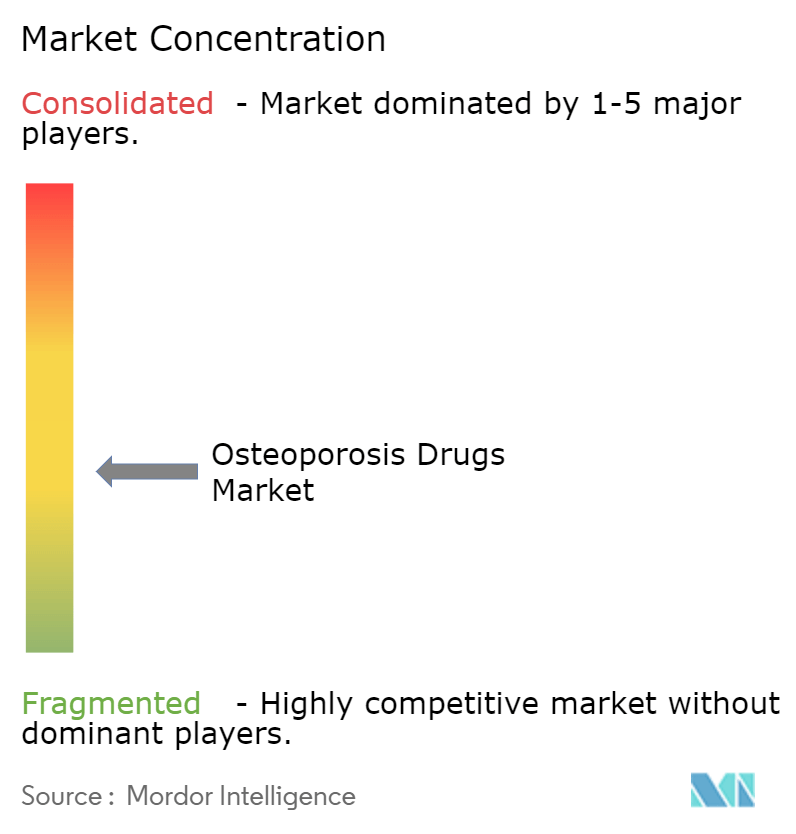

競合環境

市場は中程度の集中度を示しており、上位5社が2024年売上の53%を支配しています。Amgenはデノスマブの20年分のデータを活用し、在宅注射リマインダーをスケジュールするデジタルコンパニオンアプリを最近ローンチしました。Eli Lillyはアバロパラチドの男性適応拡大を活かし、次世代同化薬参入前のシェア防衛のためにジェネリックパートナーとテリパラチドを共同プロモーションしています。UCBはロモソズマブを骨吸収抑制薬への移行前の1年間の導入療法として位置づけ、ライフサイクル管理の堀を構築しています。Novartisはレガシービスホスホネートラインを維持しながら、2024年のPeakRadius買収を通じて取得した初期段階のWntモジュレーターを育成しています。

バイオシミラーメーカーのSandoz、Samsung Bioepis、Celltrion、Organonは2025年半ばに同期したデノスマブ発売を実施し、先発品より22%低い価格設定ながら、スイッチャーを迅速に獲得するためにホワイトグローブ専門薬局サポートを提供しています。AlvotechとDr. Reddy's Laboratoriesは2026年の後続参入を計画し、病院割引契約を通じて3年以内に米国シェア15%を目指しています。技術パートナーシップが競争の複雑さを増しており、HenliusはOrganonの世界申請向けに原薬を供給し、Bone Health TechnologiesはKaiser PermanenteとOsteoboost服薬遵守データを電子医療記録に統合するために協力しています。

差別化はますます分子単体ではなくケアエコシステムの構築に依存するようになっています。各社はAI骨折リスクアルゴリズム、リモート骨密度測定デバイス、規制当局を満足させながらブランドロイヤルティを強化するリアルワールドエビデンスダッシュボードへの投資を進めています。マイクロRNA同化療法を探索するスタートアップは2028年までにライセンスイン対象となる可能性があり、骨粗鬆症治療薬市場をダイナミックに保つ継続的な刷新サイクルを示唆しています。

骨粗鬆症治療薬業界リーダー

Amgen Inc.

Eli Lilly and Company

F. Hoffmann La Roche

Merck & Co. Inc.

Pfizer Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Osteoboost Healthは低骨密度治療のための初のFDA認可処方ウェアラブルデバイスを発売し、骨減少症を抱える6,000万人の米国人に対して非薬物補助療法の経路を開拓しました。

- 2025年2月:CelltrionはデノスマブバイオシミラーのStobocloおよびOsenveltについてFDAの交換可能性認定を取得し、2025年6月の発売が予定されています。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、骨粗鬆症治療薬市場を、入院・外来環境における骨粗鬆症患者の骨量減少の抑制、新骨形成、または骨折リスクの低減を目的として臨床承認されたすべての処方薬理学的薬剤(骨吸収抑制薬および同化薬)と定義しています。

スコープ除外:栄養補助食品、OTCとして販売されるカルシウム・ビタミン配合剤、および骨移植整形外科生物製剤はMordorの価値基盤に含まれていません。

セグメンテーション概要

- 薬剤クラス別

- ビスホスホネート

- 選択的エストロゲン受容体モジュレーター(SERM)

- 副甲状腺ホルモン類似薬

- RANKリガンド阻害薬

- カルシトニン

- スクレロスチン阻害薬

- その他

- 投与経路別

- 経口

- 静脈内

- 皮下

- 流通チャネル別

- 病院薬局

- 小売薬局・ドラッグストア

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、および高成長アジア太平洋市場の内分泌専門医、病院薬局バイヤー、卸売業者にインタビューを実施しました。これらの対話により、リアルワールドの治療遵守率、ジェネリック切り替え率、新興生物製剤の採用状況が明確になり、デスクリサーチの結果を照合して国別の前提条件を精緻化することができました。

二次調査

WHO骨折データベース、国際骨粗鬆症財団登録制度、FDAおよび欧州医薬品庁の薬剤承認アーカイブ、国連人口高齢化表、OECDヘルス統計などのオープンアクセスの柱から始め、これらを合わせて疾患負担、治療薬の発売、価格帯をマッピングします。財務報告書、投資家向け資料、国家医薬品入札公告は、収益の内訳でこれらのマクロソースを補完し、有料リポジトリ(企業売上についてはD&B Hoovers、リアルタイムの入札獲得についてはDow Jones Factiva、特許活動についてはQuestel)が競合動向を裏付けています。これらの参考文献は、Mordorアナリストが三角測量のために活用した広範な二次情報プールを例示するものであり、網羅的なものではありません。

市場規模推計と予測

トップダウンの疫学的構築(股関節・椎体骨折有病率と治療浸透率および平均治療期間を連動させたもの)が初期需要プールを作成し、次に主要メーカーからのサンプリングされた出荷時平均販売価格×販売量ロールとチャネルチェックによるボトムアップ手法でクロスチェックされます。主要変数には高齢化人口の成長、DXAスキャン率、生物製剤価格の侵食、ジェネリック参入タイムライン、治療コンプライアンス曲線が含まれ、それぞれが2030年までの価値を予測する多変量回帰に組み込まれます。ボトムアップサンプルが薄い場合、特にアフリカの低販売量市場では、最終調整前のギャップを埋めるために隣接国の類似データと入札データが使用されます。

データ検証と更新サイクル

アウトプットは過去の販売トレンドに対する分散スキャンを経て、異常フラグが立った場合はドメインエキスパートによる再確認が行われ、監督レビューによってモデルが確定されます。12か月ごとに更新を行い、安全性警告、主要承認、または償還の変化が数値を大きく動かす場合は中間サイクルでも数値を見直します。

Mordorの骨粗鬆症治療薬ベースラインが信頼性を持つ理由

公表されている推計値は、企業が異なる製品バスケット、価格基準、予測サイクルを選択するためにしばしば異なります。

主要なギャップ要因には、ジェネリックが計上されているかどうか、生物製剤のリベートが差し引かれているかどうか、高齢化曲線の適用速度が含まれます。当社の規律あるスコープ、年次更新、デュアルレンズモデリングが極端な値を抑制し、意思決定者にバランスの取れた基準点を提供します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 168億8,000万USD(2025年) | ||

| 152億8,000万USD(2024年) | 地域コンサルタントA | 多くの新興市場でジェネリックを除外しており、患者カバレッジが狭まっている |

| 155億7,000万USD(2025年) | グローバルコンサルタントB | 販売クロスチェックなしに疫学のみのトップダウン推計に依存している |

| 181億8,000万USD(2024年) | 業界誌C | 栄養補助食品と整形外科生物製剤を追加しており、ベースラインが過大評価されている |

この比較は、スコープの拡大または不十分な検証が数値を歪める場合に、結果が大きく乖離することを示しています。検証済みの変数と再現可能なステップに根ざしたMordorの方法論は、クライアントが追跡・信頼できる信頼性の高いベースラインを提供します。

レポートで回答される主要な質問

骨粗鬆症治療薬市場の現在の規模はどのくらいですか?

骨粗鬆症治療薬市場は2026年に176億7,000万USDを生み出し、2031年までに222億2,000万USDに達すると予測されています。

最大のシェアを持つ薬剤クラスはどれですか?

ビスホスホネートは2025年に骨粗鬆症治療薬市場シェア36.95%で最大のカテゴリーであり続けました。

同化薬が人気を集めている理由は何ですか?

椎体骨折を最大86%低減し、現在より広範な償還を受けており、高リスク患者にとって魅力的な選択肢となっています。

バイオシミラーは市場成長にどのような影響を与えますか?

先発品より20〜30%低価格のデノスマブバイオシミラーは患者アクセスを拡大し、治療患者数を増加させますが、患者1人あたりの収益は縮小します。

最も速く成長している地域はどこですか?

アジア太平洋は急速な人口高齢化、保険適用の拡大、生物製剤採用の増加によりCAGR 6.74%で成長しています。

AIは骨粗鬆症ケアにどのような役割を果たしていますか?

プライマリケア画像診断に組み込まれたAIモデルは約90%の精度で低骨密度を検出し、早期介入を可能にして下流の骨折コストを削減します。

最終更新日: