歯科フッ化物治療市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 13.31 十億米ドル |

| 市場規模 (2031) | 17.29 十億米ドル |

| 成長率 (2026 - 2031) | 5.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

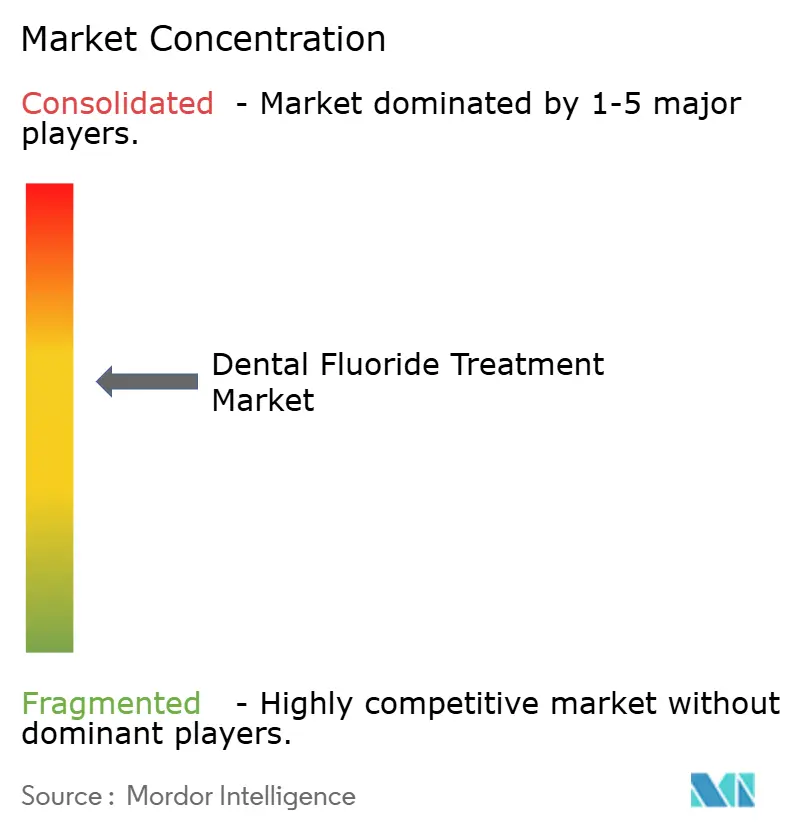

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による歯科フッ化物治療市場分析

歯科フッ化物治療市場規模は2025年に126億3,000万米ドルと評価され、2026年の133億1,000万米ドルから2031年には172億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.38%です。ヨーロッパは2024年に32.34%の最大地域シェアを維持しており、強力な予防ケア償還制度と長年確立された臨床プロトコルに支えられています。アジア太平洋地域は急速な都市化、口腔保健リテラシーの向上、民間歯科クリニックネットワークの拡大を背景に、7.35%のCAGRで進展しています。歯磨き粉製剤が38.23%のシェアで市場を主導しており、サイアミン銀フッ化物(シルバーダイアミンフルオライド)は小児および高齢者に対する非侵襲的なう蝕抑制効果により6.01%のCAGRで最高の成長率を示しています。2025年5月の米国食品医薬品局(FDA)による小児用経口摂取型フッ化物サプリメントの市場撤収決定は、局所製品およびバイオアクティブデリバリープラットフォームへのイノベーションを促進し、新たな競争機会を生み出しています[1]出典:米国食品医薬品局、「FDAが小児向け経口摂取型フッ化物処方薬製品の市場撤収措置を開始」、fda.gov 。

レポートの主要ポイント

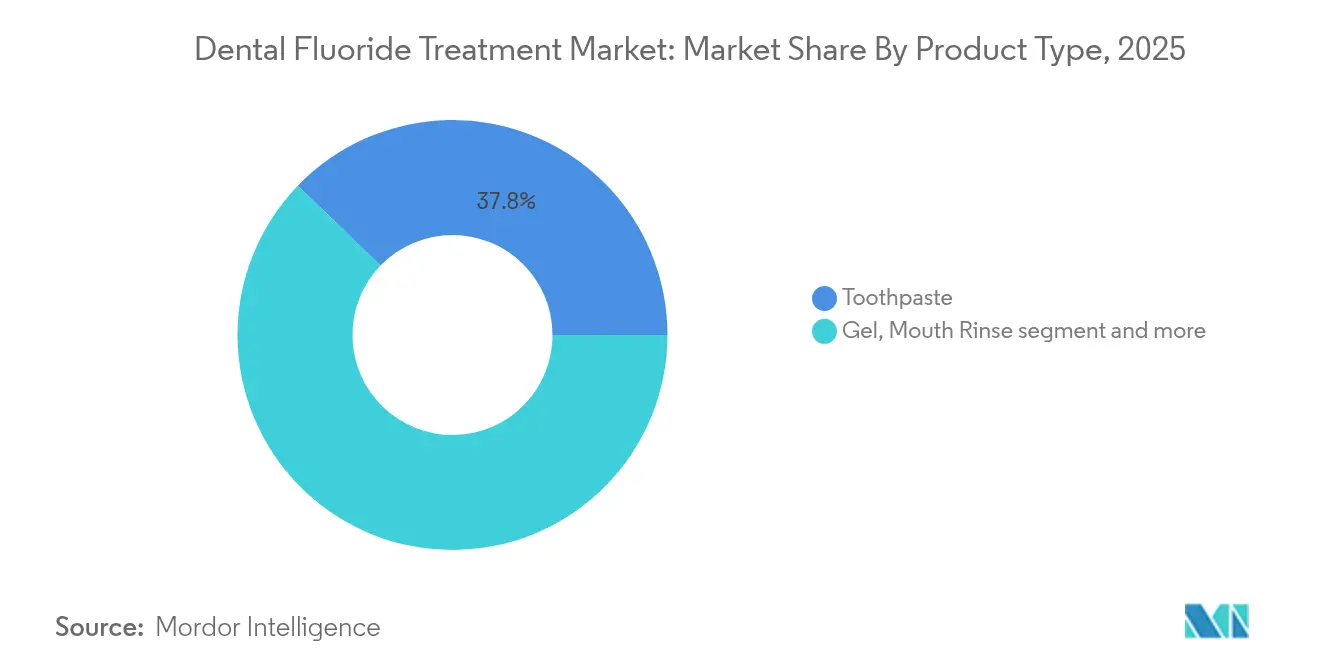

- 製品タイプ別では、歯磨き粉が2025年の歯科フッ化物治療市場シェアの37.78%を占め、サイアミン銀フッ化物は2031年にかけて5.74%のCAGRで成長すると予測されています。

- 用途別では、う蝕予防が2025年の歯科フッ化物治療市場規模の60.84%のシェアを占め、象牙質知覚過敏治療は2031年まで6.21%のCAGRで拡大すると予測されています。

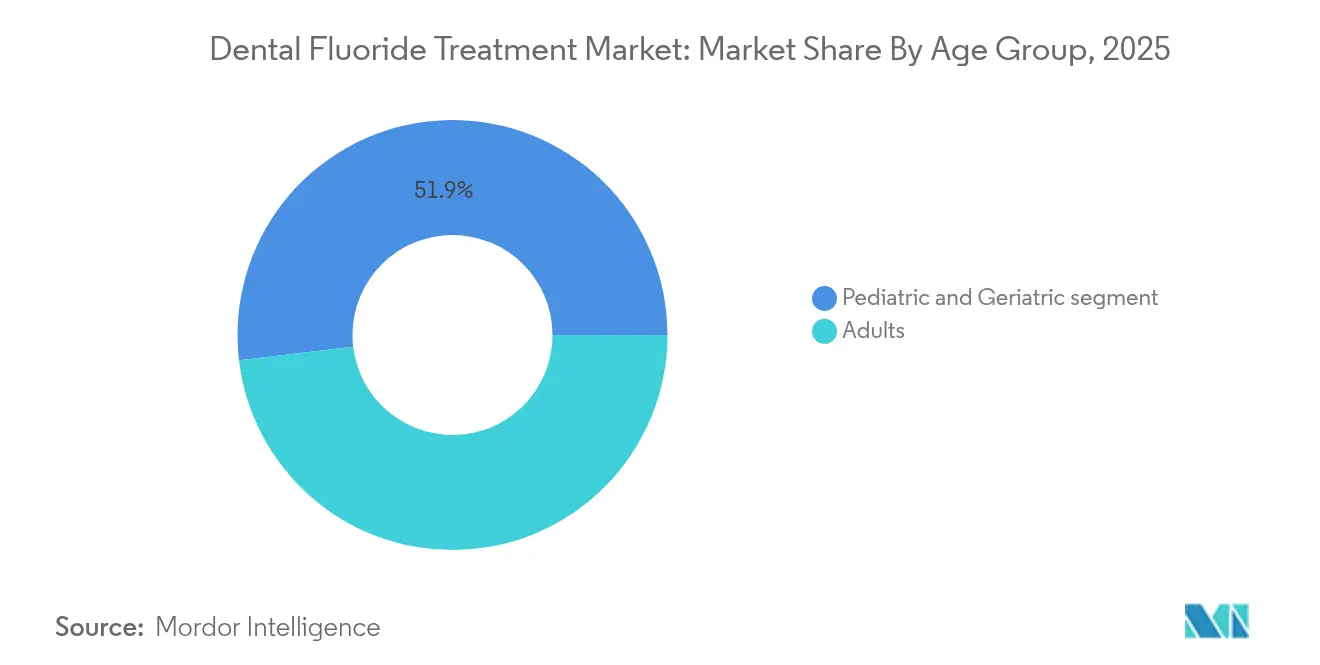

- 年齢層別では、成人が2025年に48.12%のシェアを占め、高齢者セグメントは2026年~2031年にかけて6.78%のCAGRで増加しています。

- エンドユーザー別では、歯科クリニックが2025年に53.86%の収益シェアで首位を占め、在宅ケア・OTC(一般用医薬品)利用が6.6%のCAGRで最も急成長しているチャネルです。

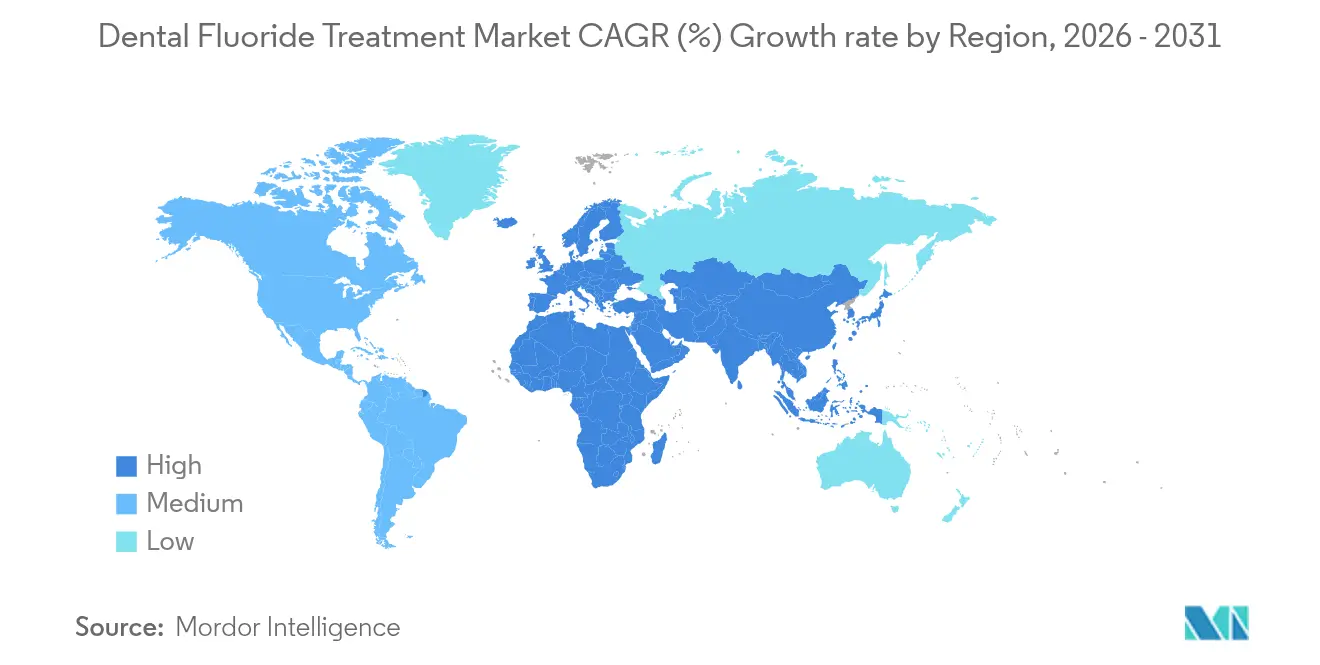

- 地域別では、ヨーロッパが2025年の歯科フッ化物治療市場シェアの31.95%を占めていますが、アジア太平洋地域は2031年に向けて6.98%のCAGRで上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

歯科フッ化物治療市場のドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な歯科う蝕の罹患率上昇 | +1.2% | 世界全体、特にアジア太平洋・ラテンアメリカで顕著 | 長期(4年以上) |

| 予防的フッ化物バーニッシュに対する政府償還政策 | +0.8% | 北米およびヨーロッパ、アジア太平洋地域へ拡大中 | 中期(2年~4年) |

| 高接着性フッ化物デリバリーシステムの進歩 | +0.6% | 世界全体、北米およびヨーロッパが主導 | 中期(2年~4年) |

| 低侵襲歯科プロトコルの採用拡大 | +0.5% | 世界全体、先進市場での早期普及 | 長期(4年以上) |

| フッ化物バーニッシュカバレッジを拡大する州レベルの義務規定 | +0.3% | 北米(特定の州) | 短期(2年以内) |

| 高齢者う蝕を対象としたバイオアクティブガラス強化バーニッシュ | +0.4% | 世界全体、先進市場における高齢化人口 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な歯科う蝕罹患率の上昇

歯科う蝕は推定23億人に影響を及ぼしており、フッ化物ベースの予防に対する持続的な需要を支えています。加工糖分の多い食生活が専門的な歯科ケアへのアクセスを上回る新興経済国において、罹患率は加速しています。世界保健機関(WHO)の2021年のサイアミン銀フッ化物(シルバーダイアミンフルオライド)の承認は、特に資源制約のある環境において、拡張可能で低コストな介入手段としての適合性を強調しています。臨床データによれば、38%サイアミン銀フッ化物は活動性病変の約70%を停止させることができ、修復処置の必要性を低減します。小児および高齢者コホートは、う蝕への脆弱性と治療上の障壁が高いため、最も恩恵を受けます。したがって、う蝕罹患率の継続的な世界的サーベイランスが、歯科フッ化物治療市場の成長勢いを持続させると予想されます。

予防的フッ化物バーニッシュに対する政府償還政策

価値ベースの医療へのシフトが、専門的フッ化物バーニッシュの保険適用範囲を広げています。プライマリーケアのワークフローへのバーニッシュ塗布の統合により、訓練を受けた医療スタッフが費用対効果の高い介入を提供でき、歯科医院を超えたリーチの拡大が可能になります。縦断的研究では、バーニッシュの使用が地域在住の高齢者における歯冠部う蝕を27%、根面う蝕を23%削減できることが示されています。アメリカ歯科医師会(American Dental Association)の標準化された臨床ガイドラインは、プロバイダーの採用をさらに効率化し、保険会社が根拠に基づく予防ケアを償還することを促進しています。メディケイドおよび民間支払者がカバレッジを拡大するにつれ、バーニッシュの利用率は上昇し、あらゆる年齢層における局所フッ化物消費量を引き上げることが見込まれます。

高接着性フッ化物デリバリーシステムの進歩

技術革新は保持時間と徐放性に焦点を当てています。キトサン修飾バーニッシュは従来の処方と比較して優れた粘度と長時間のフッ化物溶出を示します。中空メソポーラスシリカなどのナノスケールキャリアは、フッ化ナトリウムジェルと比較して侵食性象牙質の損失を75%抑制します[2]出典:J-M Chen ら、「クエルセチン封入ナノコンポジットによる歯科エロージョン抑制の強化」、frontiersin.org 。カルシウム・リン酸強化システムは最大24時間にわたってバイオアベイラブルなフッ化物を延長し、アパタイト再生を補助します。これらの進歩は差別化の機会を創出し、メーカーが測定可能な臨床改善を提供しながらプレミアム価格を設定することを可能にします。

低侵襲歯科プロトコルの採用拡大

現在の治療パラダイムは、初期病変において修復よりも再石灰化を優先しています。Curodont Repair Fluoride Plusの規制承認は、非外科的エナメル質療法の受け入れを強調しています。AI強化診断により初期病変をより早期に特定でき、空洞形成前に個別化されたフッ化物塗布が可能になります。費用対効果モデルでは、早期フッ化物療法が切削処置に代わる場合に生涯節約額が高くなることが示されています。低侵襲プロトコルの採用は、治療対象市場を拡大し、高性能フッ化物製品に対する長期需要を強化しています。

歯科フッ化物治療市場の抑制要因影響分析*

| 抑制因子 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フッ素症リスクによるより厳格な投与量ガイドラインの推進 | -0.7% | 世界全体、自然フッ化物暴露地域で最も高い影響 | 中期(2年~4年) |

| フッ化物フリー口腔ケア製品への消費者シフト | -0.5% | 北米およびヨーロッパ、世界的に拡大中 | 長期(4年以上) |

| 医薬品グレードのフッ化ナトリウムにおけるサプライチェーンの変動性 | -0.4% | 世界全体、輸入依存地域で最も脆弱性が高い | 短期(2年以内) |

| 歯科医院からのフッ化物排水に対する環境上の精査 | -0.3% | 北米およびヨーロッパ、アジア太平洋地域で懸念が高まっている | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

フッ素症リスクによる厳格な投与量ガイドラインの推進

フッ化物の安全性に対する監視の強化により、規制当局は小児の投与量推奨を厳格化しています。2025年5月のFDAによる高濃度サプリメントの撤収措置は、腸内マイクロバイオームへの悪影響や神経発達上の懸念を根拠としていました。疫学データは、エナメル質形成期における高い全身摂取量が不可逆的なフッ素症を引き起こし、斑状歯や審美的な生活の質への影響をもたらすことを関連づけています。その結果、メーカーは臨床医や消費者を安心させるために精密投与フォーマットと透明なラベリングに投資する必要があります。より厳格な制限は、局所デリバリーのより安全なイノベーションを促進する一方で、全体的な量の成長を抑制する可能性があります。

フッ化物フリー口腔ケア製品への消費者シフト

健康意識の高い消費者はますます「ナチュラル」の主張を安全性と結びつけ、一部の需要がフッ化物フリーのペーストやジェルへと移行しています。フロリダ州とユタ州による水道水フッ化物添加の禁止は公的議論を増幅させ、数十年にわたる支持研究にもかかわらず懐疑論を強化しています。したがって、フッ化物製品のメーカーは、代替再石灰化技術に対して市場シェアを守るために、ターゲットを絞った啓発キャンペーンと生体適合性添加剤に対するR&Dの拡充が必要となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

歯科フッ化物治療市場セグメント分析

製品タイプ別:

サイアミン銀フッ化物がイノベーションを牽引サイアミン銀フッ化物は5.74%のCAGR見通しを示し、歯科フッ化物治療市場全体を上回るパフォーマンスを記録しています。70%の病変抑制効率を示す臨床研究が、学校ベースのシーラントプログラムおよび高齢者施設での採用を支えています。歯磨き粉は2025年の歯科フッ化物治療市場シェアの37.78%を占め、日常使用頻度と確立された消費者の信頼から量の柱として残っています。バーニッシュ製剤は、四半期ごとの高フッ化物塗布という専門的基準の進化に伴い、24時間溶出試験で検証された徐放性プロファイルを活用しながら存在感を高めています。ジェルおよびフォームフォーマットは、カスタムトレイおよびチェアサイドプロフィラキシスにおけるニッチな役割を継続していますが、高接着性バーニッシュによる代替に直面しています。マウスリンスは、衛生管理受診の合間に段階的なフッ化物摂取を求める利便性重視の成人によって推進され、穏やかな成長を享受しています。ハイドロゲルパッチおよびナノキャリアスプレーはパイプラインイノベーションを代表し、矯正ブラケットおよび隣接面部位に対する標的治療を提供しています。

サイアミン銀フッ化物の採用拡大は、交差汚染を制限し地域クリニックにおける請求を簡素化する単回投与アプリケーターを含む新たなデリバリー剤形を触媒しています。市販歯磨き粉のイノベーションは、フッ化物フリー競合の中で忠実なユーザーを維持することを目指して、より高いppmのフッ化物帯域とカルシウム・リン酸共製剤に集中しています。チュアブル錠はFDAのサプリメント撤収後に減少しており、小児歯科医が予防接種時の医療機関でのウェルチャイルド受診中にバーニッシュへの移行を促しています。全体として、歯磨き粉は主要な収益的役割を維持する可能性が高い一方、製品の多様化は、特に証拠に基づくう蝕抑制プロトコルを採用する新興経済国において、歯科フッ化物治療市場全体を拡大します。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

用途別:

う蝕予防が主導し、知覚過敏が成長う蝕予防は2025年の歯科フッ化物治療市場規模の60.84%を占めており、公衆衛生歯科における中心的な位置づけを反映しています。中等度リスクの成人に対する半年ごとのバーニッシュを推奨する専門的ガイドラインが、先進地域全体にわたって安定した需要を確保しています。6.21%のCAGRで進展している象牙質知覚過敏治療は、フッ化物の象牙細管閉塞および神経鎮静特性を活用しています。高フッ化物リンスおよびバイオアクティブガラスペーストは、硝酸カリウム代替品に不満を持つ患者を取り込んでいます。エナメル質再石灰化は、AIイメージングが初期白斑病変を検出するにつれて成長するニッチを占め、Curodont Repair Fluoride Plusのような非侵襲的フッ化物浸透療法を可能にしています。根面う蝕管理は世界的な高齢化とともに重要性を増しており、フッ化物ジェルトレーとクロルヘキシジンリンスの組み合わせが、巧緻性に制限のある高齢者において有望な根面硬化を示しています。

知覚過敏において、プレミアムSKUの価格設定が低い単位量をオフセットし、より迅速な緩和のためのアルギニン、ケイ酸カルシウム、またはスズ化合物の組み込みを企業に促しています。早期再石灰化療法は、切削・充填から保存・保護へとマインドセットを転換するために歯科医主導の教育に依存しています。ラテンアメリカの公共部門プログラムは、未治療のう蝕罹患率を削減することを目指して学童向けの高フッ化物ジェルへの資金を増やしています。予防優先のパラダイムが定着するにつれ、重複する適応症が用途間の境界を曖昧にしていますが、う蝕予防の高いシェアが基本フッ化物製剤の継続的な大量購入を確保しています。

年齢層別:

高齢者セグメントが成長を加速成人は2025年に48.12%の収益を占め、定期的な口腔衛生受診と市販品購入を反映しています。しかし、65歳以上の高齢者は世界的な平均寿命の上昇に伴い6.78%のCAGRで最も急成長している人口層を形成しています。現在、高リスク高齢者のわずか7%しかフッ化物介入を受けておらず、相当規模の未開拓プールを代表しています。口腔乾燥症に起因するう蝕、根面露出、および施設介護環境は、5,000ppmの歯磨き粉と高粘度バーニッシュによって対処される独自の治療ニーズを生み出しています。経口摂取型サプリメントの撤収後、小児需要は再形成されており、局所療法が現在主流となり、予防接種受診時に医療プロバイダーによって投与されています。

メーカーは、高齢者向けに関節炎に優しいキャップを備えた年齢別パッケージや、嚥下困難患者向けのフレーバーフリー低泡立てフォーミュラを設計しています。小児製品ポートフォリオは、安全なフッ化物投与量を確保しながら、味のマスキングとキャラクターブランドを重視しています。成人消費者はブランド忠誠度を示しながらも、ホワイトニングとフッ化物を組み合わせたハイブリッド製品を選ぶ傾向が増えています。全年齢層にわたって、デジタルリマインダーとサブスクリプションバンドルがアドヒアランスを促進し、歯科フッ化物治療市場において継続的な収益ストリームを固定しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

エンドユーザー別:

在宅ケアセグメントが勢いを増す歯科クリニックは2025年に53.86%のシェアで首位を維持しており、専門的バーニッシュとインオフィスジェル療法によって確立されています。しかし、パンデミック時代の混乱が在宅ケア需要を加速させ、6.6%のCAGRで成長しています。OTCリンス、高ppm歯磨き粉、およびセルフケアトレイキットが、消費者の受診間の予防レジメン延長を可能にしています。病院および専門センターは医学的に複雑なケースへのフッ化物提供を継続していますが、量的には適度な割合を占めるにとどまっています。

電子商取引とサブスクリプションモデルの規模拡大により、有利なマージンで消費者への直接配送が可能になっています。歯科サービス組織は、バーニッシュとAI診断を組み合わせたパッケージを使用して予防プランをアップセルしています。政府の口腔保健キャンペーンが学校や母子クリニックでフッ化物バーニッシュを配布し、サービスが不十分なグループへのリーチを広げています。薬局の予防接種キオスクなど非歯科系の小売へのフッ化物の統合が、チャネルエクスポージャーをさらに多様化し、歯科フッ化物治療市場全体のレジリエンスを強化しています。

地理的分析

欧州歯科フッ化物治療市場

欧州は、定着した予防プロトコル、義務的な保険適用、および厳格な製品安全規制により、31.95%のシェアを持つ最大の地域貢献者であり続けています。高い意識は、6か月ごとの定期的なプロフェッショナルバーニッシュの使用と、ほぼ普遍的な歯磨き粉の普及に反映されています。成長は比較的緩やかながらも安定しており、徐放性製剤の段階的な改良と高齢者ケへの取り組みの拡大によって支えられています。

アジア太平洋歯科フッ化物治療市場

アジア太平洋地域は、都市部の中産階級の拡大と中国およびインドにおける積極的な公衆衛生プログラムに牽引され、6.98%のCAGRで最も高い成長率を示しています。学校ベースのバーニッシュに対する政府補助金、国内製造インセンティブ、および民間クリニックの普及が主要なドライバーです。ただし、都市部と農村部の格差および歯科医師不足が潜在的な成長を抑制しています。多国籍企業は、異なる規制基準に準拠しながら価格感応度の高いセグメントに対応するため、地元メーカーとの提携を進めています。

北米・中南米・中東アフリカ歯科フッ化物治療市場

北米は複合的なダイナミクスを示しています。エビデンスに基づく診療の普及がプレミアム製品の採用を支えている一方、フロリダ州およびユタ州における州レベルのフッ化物添加禁止措置が政策上の不確実性をもたらし、自治体が代替の局所投与方法の探索を促しています。医療機関におけるフッ化物バーニッシュのメディケイド適用拡は、公共部門の需要を維持することでリスクを軽減しています。中南米および中東・アフリカは、ベースラインの普及率は低いものの疾病負担が高いという特徴を持つ新興市場の機会を総体的に示しています。学校シーラントプログラムに資金を提供する国際NGOおよび多国間機関が需要の種をまき、プロフェッショナル向けフッ化物製品の段階的な普及への土台を築いています。

競争環境

歯科フッ化物治療市場は中程度の集中度を示しており、多様化した個人ケア系多国籍企業と歯科専門企業が競合しています。プロクター・アンド・ギャンブル、ジョンソン・エンド・ジョンソン、Colgate-Palmolive Companyは、歯磨き粉における世界規模の流通とブランドエクイティを活用し、消費者チャネルのかなりのシェアを共同管理しています。専門的なセグメントは3M、GC、Dentsply Sirona が主導しており、そのR&Dはバーニッシュ接着、ナノキャリアジェル、およびカルシウム・リン酸相乗効果を重視しています。

戦略的コラボレーションが定義的なトレンドとなっています。Henry ScheinとvVARDISの独占契約は、VideaHealthのAI診断と切削不要のフッ化物療法を連携させ、垂直統合されたう蝕管理ソリューションを生み出しています。同様のアライアンスがメーカーとイメージングソフトウェアベンダーを組み合わせ、早期検出ツールと標的フッ化物デリバリーをバンドルして、臨床アウトカムを改善しながら診療収益を向上させています。米国特許商標庁(USPTO)への特許申請は、規制上の逆風にもかかわらず持続的なイノベーション投資を示す、徐放性フッ化物マトリクスおよびフッ化物+バイオアクティブガラス複合材への関心の高まりを明らかにしています。

サプライチェーンの脆弱性は共通の懸念事項です。主要な前駆物質であるヘキサフルオロケイ酸の約63%がフロリダ州のリン酸肥料副産物ストリームから派生しており、メーカーをハリケーンシーズンの混乱に対して脆弱にしています。企業はモロッコと中国からの輸送を通じて調達を多様化していますが、物流コストと純度のばらつきがマージンに影響しています。一方、ORALPEACEなどのナチュラルケア系ディスラプターはウェルネス志向の消費者を取り込むためにフッ化物フリーラインを市場投入しており、既存企業が生体適合性ポートフォリオを拡大することを促しています。したがって、競争上のポジショニングは、次世代フッ化物イノベーションへの均衡した投資と、消費者態度の変化に対してヘッジする信頼性の高い代替製品への投資に依存しています。

歯科フッ化物治療業界のリーダー

Philips

Colgate

DMG Dental

VOCO GmbH

Dentsply Sirona

- *免責事項:主要選手の並び順不同

本レポートで取り上げた歯科フッ化物治療市場企業

- 3M

- Colgate-Palmolive Company

- Dentsply Sirona

- GC Corporation

- Ivoclar Vivadent

- Ultradent Products

- Centrix Inc.

- Henry Schein

- Preventech

- Young Innovations

- VOCO

- Pulpdent Corporation

- Premier Dental Products

- Kuraray Noritake Dental

- Keystone Industries

- Medicom

- Darby Dental Supply

- Crosstex International

- Elevate Oral Care

- Oral BioTech

- SDI

- Church & Dwight (Arm & Hammer)

- Sunstar Group

- DSI Dental Solutions Israel

- Rising Pharma Holdings

- Benco Dental

- PureLife Dental

- Patterson Dental

歯科フッ化物治療市場における最近の業界動向

- 2025年6月:FDAが公開ドケットを開設し、小児における経口摂取型フッ化物の使用について議論し臨床ガイドラインを精緻化することを目的として、2025年7月23日にハイブリッド会議を予定。

- 2025年5月:FDAが高濃度の経口摂取型小児フッ化物製品を撤収し、包括的な安全性審査のために2025年10月31日を期限として設定。

歯科フッ化物治療市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

本調査では、歯科用フッ化物治療市場を、エナメル質の再石灰化、象牙質知覚過敏症の抑制、小児および成人の一次う蝕および根面う蝕の予防を目的として処方される、ワニス、ジェル、フォーム、リンス、歯磨剤、フッ化ジアミン銀、チュアブル錠などの業務用および消費者用のすべてのフッ化物製剤と定義する。測定値は、25カ国の小売、eコマース、歯科医院、施設チャネルをカバーするメーカー販売価格での米ドル換算値で提供される。

除外事項:除外項目:地方自治体の水フッ素化計画に使用されるバルクフッ化物原料、および一般的な歯ブラシやフロスは対象外である。

このレポートでカバーされるセグメント

- 製品タイプ別

- 歯磨き粉

- ジェル

- マウスリンス

- バーニッシュ

- サイアミン銀フッ化物

- チュアブル錠

- 新規ハイドロゲルおよびその他のデリバリーシステム

- 用途別

- う蝕予防

- 象牙質知覚過敏治療

- エナメル質再石灰化

- 根面う蝕管理

- 年齢層別

- 小児

- 成人

- 高齢者

- エンドユーザー別

- 歯科クリニック

- 病院

- 在宅ケア・OTC利用

- その他の施設ケア(学校、公衆衛生)

- 地域別(価値)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイズ、および検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋、ラテンアメリカの開業歯科医、予防ケア製品マネージャー、公衆衛生関係者にインタビューを行いました。患者グループごとの消費量、新たな銀ジアミンプロトコル、保険償還の浸透、予想される平均価格の推移などを調査し、仮定を鮮明にし、地域ごとのデータギャップを埋めました。

デスクリサーチ

まず、WHO Global Oral Health Data Bank、CDC National Health and Nutrition Examination Survey、Eurostat、日本の厚生省などの機関が発表している各国の口腔衛生調査と齲蝕有病率のデータをマッピングした。UN ComtradeのHS 330610(歯磨剤)およびHS 330690(洗口剤)の貿易フローは国境を越えた供給を測定するのに役立ち、Volzaの輸入価格動向は平均販売価格を明らかにした。臨床試験登録、フッ化物の有効性に関するPubMedジャーナル、Form 10-Kの提出書類から、さらに数量と価格の手がかりが得られた。D&B HooversとDow Jones Factivaから入手したデータは、チャネルウェイトの軸となる企業レベルの収益分割を提供した。上記に引用した情報源は例示であり、網羅的なものではない。

マーケット・サイジングと予測

トップダウンの需要プールは、国レベルのう蝕罹患率と治療普及率および投与頻度をペアにして作成した。選択的なボトムアップチェック、フッ化物塗布バイアル瓶の供給業者のロールアップ、サンプリングされたOTC ASP×単位、および診療所の在庫監査により、合計を検証し、異常値を修正した。主要なモデルドライバーは以下の通りである:1)虫歯の有病率、2)一人当たりの歯磨き粉とワニスの消費量、3)償還カバー率、4)銀-ジアミンの採用曲線、5)小売ASPのドリフト。多変量回帰により、これらの要因を過去の市場価値と関連付けた。2030年までの予測は、専門家の回答者と合意した3つの政策変更シナリオの下で式を拡張した。ボトムアップの証拠が乏しいギャップは、シナリオ帯域の中点に調整した。

データ検証と更新サイクル

出力は、シニアアナリストのサインオフの前に、貿易、小売スキャナー、支払者の償還データとの差異チェックを通過します。レポートは毎年更新され、規制、疫学、価格設定のシフトが事前に設定されたしきい値を超えた場合には、中間更新が行われます。

Mordor Intelligenceの歯科用フッ化物治療市場規模と他の公開予測との比較

公表された数字がしばしば乖離するのは、企業が予防用製品とフッ化水処理インフラを混合したり、異なるASPベンチマークを適用したり、為替レートを凍結したりするためである。

主なギャップ要因としては、フッ化物全身への支出へのスコープクリープ、プレスリリースによる価格設定への依存、銀ジアミンの急速な普及や償還の変更を見逃す数年単位で更新されるモデルなどがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 126億3,000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 148億米ドル(2025年) | グローバル・コンサルタンシーA | OTC洗浄剤とフロスを追加;シングル・シナリオ・モデル;リフレッシュ頻度が低い |

| 161億9,000万米ドル(2025年) | 業界誌B | 水とフッ素化の資本支出を組み合わせ、一次検証は最小限、2022年の為替レートは固定される |

この比較から、異なるスコープや古いインプットを取り除けば、モルドールの規律ある変数選択と毎年の見直しサイクルによって、バランスの取れた透明性の高いベースラインが実現し、ステークホルダーが自信を持って再現し、ストレステストできることがわかる。

レポートで回答される主要な質問

歯科フッ化物治療市場は2031年までにどのような価値になると予測されていますか?

歯科フッ化物治療市場は5.38%のCAGRで2031年までに172億9,000万米ドルに達すると予測されています。

2031年まで最も急成長する地域はどこですか?

アジア太平洋地域は6.98%の最高CAGRを記録すると予想されており、歯科インフラの拡大と口腔保健意識の向上によって推進されています。

サイアミン銀フッ化物がなぜ普及しているのですか?

臨床的証拠によれば、切削なしに活動性う蝕の約70%を停止させることができ、小児および高齢者向けのケアプログラムに魅力的であることが示されています。

規制の変化は北米における製品需要にどのような影響を与えていますか?

水道水フッ化物添加に対する州レベルの禁止とFDAによる経口摂取型サプリメントの撤収が、局所フッ化物バーニッシュおよび高フッ化物歯磨き粉への需要を移行させています。

最も急成長しているエンドユーザーセグメントはどれですか?

在宅ケアおよびOTC(一般用医薬品)チャネルは6.6%のCAGRで成長しており、消費者が専門的受診の合間にセルフアドミニスタードの予防製品を採用しています。

最終更新日: