閉経後骨粗鬆症市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

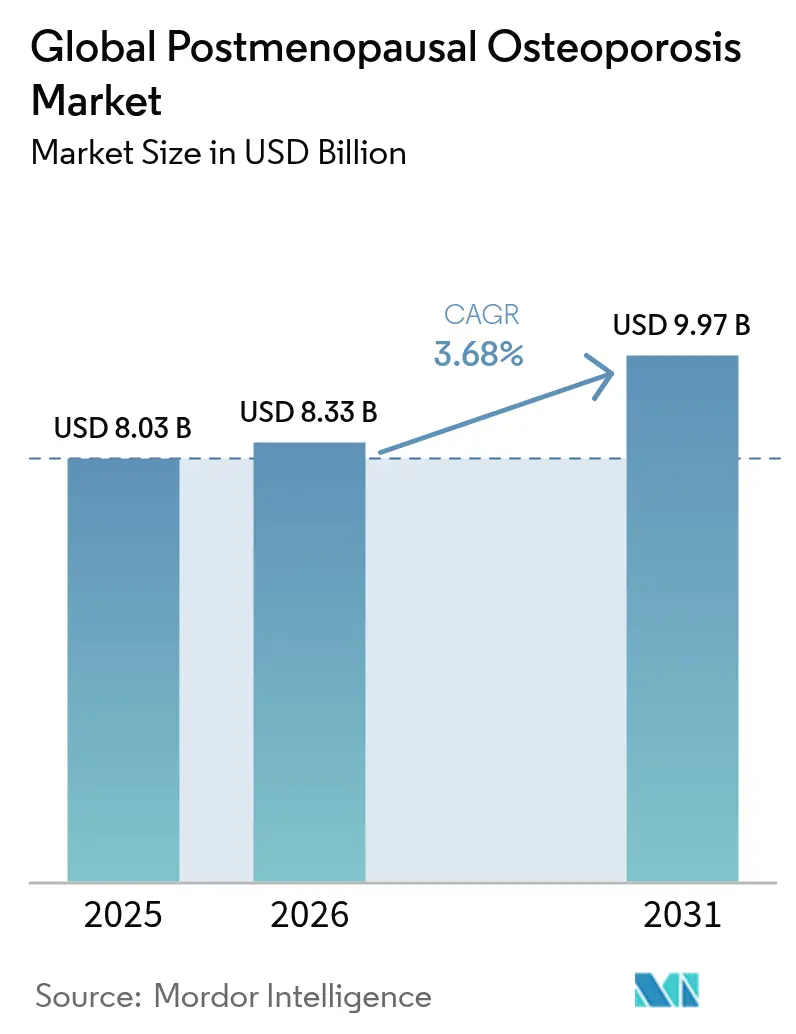

| 市場規模 (2026) | 8.33 十億米ドル |

| 市場規模 (2031) | 9.97 十億米ドル |

| 成長率 (2026 - 2031) | 3.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

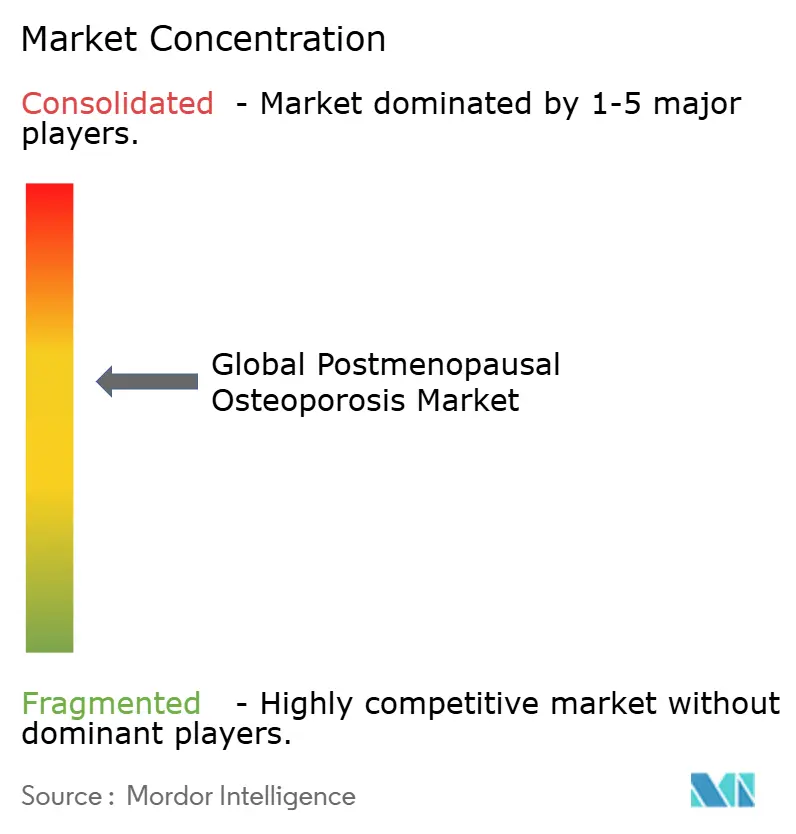

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる閉経後骨粗鬆症市場分析

閉経後骨粗鬆症市場の規模は、2025年の80.3億米ドルから2026年には83.3億米ドルに成長し、2026年から2031年にかけて年平均成長率(CAGR)3.68%で2031年までに99.7億米ドルに達すると予測されています。

デノスマブの主要特許が2025年初頭に満了し、WyostおよびJubbontiなどのバイオシミラーへの道が開かれたことで、競合状況は変化しており、価格圧力が高まるとともに先発品ブランドはサービス主導の差別化を強調せざるを得なくなっています。特に閉経後女性における平均寿命の延伸により潜在需要は堅調に推移しており、予防面での進歩にもかかわらず、椎体骨折はすでに毎年数百万人の患者に影響を与えています。ビスホスホネートは依然として世界全体の売上高の約半数を占めていますが、ジェネリック医薬品の参入によってアクセスが拡大する一方で、長期的な稀な副作用に関する懸念が反復処方を抑制しており、その優位性は低下しつつあります。RANKL阻害薬はデノスマブの優れたアドヒアランスプロフィールと、費用対効果を重視する支払者を引き付けるバイオシミラーの拡大によって支えられ、最も急速に普及しています。北米は依然として最大の収益源ですが、急速な高齢化と償還制度の整備によりアジア太平洋地域が主要な成長エンジンとして台頭しています。

レポートの主な要点

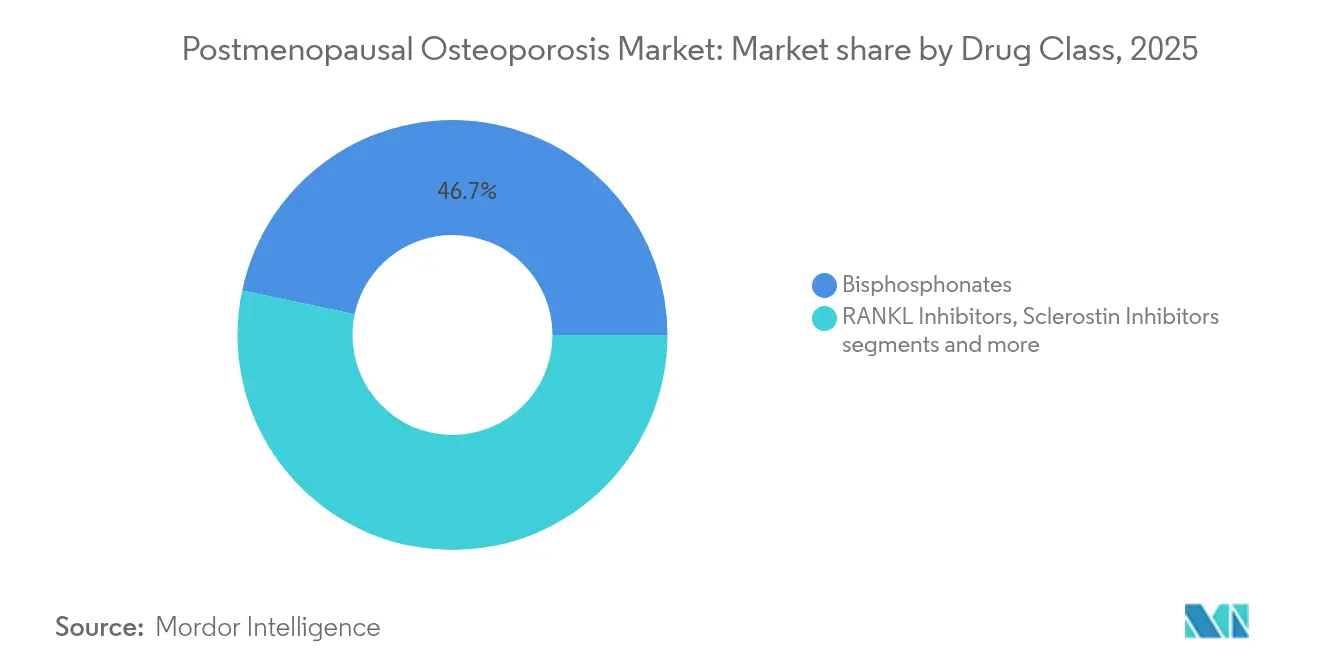

- 薬剤クラス別では、2025年においてビスホスホネートが骨粗鬆症治療薬市場シェアの46.68%をリードし、一方でRANKL阻害薬は2031年までにCAGR 5.04%で拡大する見込みです。

- 投与経路別では、2025年における骨粗鬆症治療薬市場規模のシェアの60.12%を経口薬が占め、皮下投与は2026年〜2031年の間に最も速いCAGR 5.76%を記録する見込みです。

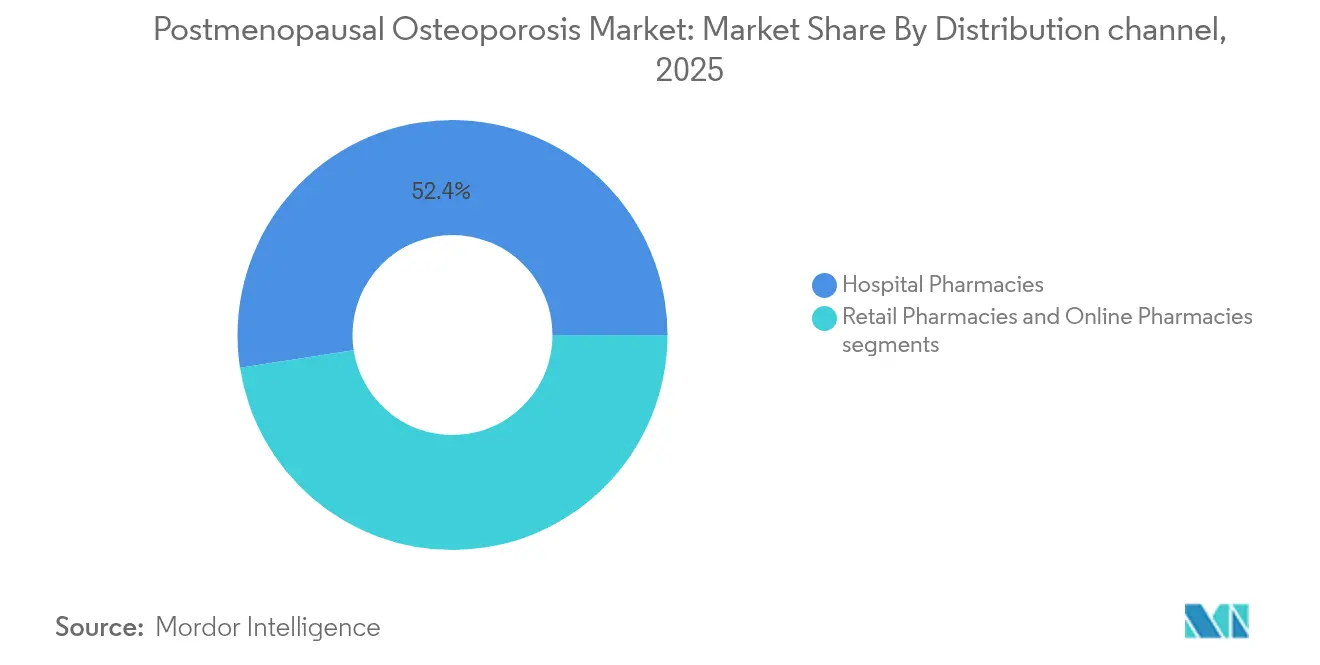

- 流通チャネル別では、2025年において病院薬局が売上高シェアの52.43%を占めリードしており、オンライン薬局は2031年までにCAGR 5.49%で成長する見通しです。

- 地域別では、2025年において北米が骨粗鬆症治療薬市場シェアの37.28%を占め、アジア太平洋地域が2031年までに最高のCAGR 6.41%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

閉経後骨粗鬆症市場のドライバーインパクト分析*

| 促進要因 | CAGRへの予測インパクト(〜%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 高齢女性人口の増加 | +1.20% | 先進国に集中した世界規模 | 長期(4年以上) |

| 保険会社による骨折コスト抑制プログラム | +0.80% | 北米・欧州連合(EU)、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| ビスホスホネートの特許満了によるジェネリック医薬品の普及 | +0.60% | 世界規模、米国・欧州・日本での早期展開 | 短期(2年以内) |

| 骨密度(BMD)改善効果が優れた骨同化促進薬の上市 | +0.90% | 北米・欧州連合(EU)が中心、アジア太平洋地域への波及 | 中期(2〜4年) |

| プライマリケアにおけるAIを活用した骨折リスクスクリーニング | +0.40% | 先進市場、新興市場でのパイロットプログラム | 長期(4年以上) |

| 注射剤へのデジタルアドヒアランスツールの統合 | +0.30% | 世界規模、テクノロジーに精通した層での高い普及率 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢女性人口基盤の拡大

50歳以上の女性人口は2030年までに世界で30%増加する見込みであり、一次スクリーニングと治療利用を促進しています。中国の最近の研究では顕著な地域差が明らかになっており、上海では中年成人における骨粗鬆症有病率が12.5%であるのに対し、四川省では全体有病率が19.42%、閉経後女性の32.1%および50歳以上の男性の6.9%が罹患していることが示されています。平均寿命の延伸により高リスク女性は長期の薬物療法にさらされる期間が長くなり、骨折リスク低減効果が実証された薬剤への需要が高まっています。これを受けて、製造企業は高齢者のアドヒアランスニーズに対応すべく、年1回または半年に1回の投与レジメンを優先的に開発しています。

保険会社による骨折コスト抑制プログラム

米国および欧州連合(EU)の支払者は、高リスク患者を早期に治療することで、その後の骨折への対処と比較して直接的な医療費を削減できることを示す経済分析を受け、骨折後プログラムを強化しています。メキシコのモデリング研究では、ロモソズマブがテリパラチドと比較して患者転帰を改善しながら、生涯コストを患者一人当たり51,363米ドル削減できることが示されました。ベルギーもまた、閉経後の骨折リスクが非常に高い女性に対する骨同化促進薬治療の償還を支持する有利な医療経済的知見を公表しました。これにより保険会社は、経口アレンドロネートの63.5%に対して92.5%のアドヒアランスを示す注射剤療法を支持する処方集に誘導しています。

ビスホスホネートの特許満了によるジェネリック医薬品の普及

アレンドロネート、リセドロネートおよびイバンドロネートは主要市場で独占権を失い、多くの欧州連合(EU)加盟国ではジェネリック医薬品の採用が処方数の80%を超え、年間の治療コストが最大70%低下しています。価格の低下により新興国市場でのアクセスが拡大し、骨折リスクが中程度の場合にジェネリック医薬品から開始することをガイドラインが推奨するようになっています。このジェネリック化の流れは、非常に高リスクの患者に対してプレミアムな骨同化促進薬に資金を充てる支払者の予算余地を生み出しています。製造企業はブランドロイヤルティを守るために週1回または月1回の改良型錠剤を投入しています。ジェネリック医薬品に組み合わされたデジタルリマインダーアプリは、初回治療年に観察される35%の治療中断を抑制することを目的としています。

骨密度(BMD)改善効果が優れた骨同化促進薬の上市

ロモソズマブの二重作用メカニズムにより、プラセボと比較して新規椎体骨折が73%相対的に減少し、骨粗鬆症の治療シーケンスを刷新しています。2024年の米国骨代謝学会(ASBMR)/米国骨粗鬆症財団(BHOF)のガイダンスでは、骨折リスクが非常に高い患者に対して、骨吸収抑制薬によるメンテナンスに先立ち骨同化促進薬を最初に使用することを推奨しています。英国国立医療技術評価機構(NICE)の2024年承認により、イギリス国民保健サービス(NHS)では切迫した骨折リスクがあると判断された14,000人の女性に対してアバロパラチドの償還が開始されました。アバロパラチド使用者の86%以上が実臨床において満足感を示し、12ヵ月時点で83%のアドヒアランスが確認されており、支払者の信頼性を高めています。12ヵ月の骨同化促進薬療法に続いてデノスマブを使用する逐次的プロトコルは、主流の臨床実践に定着しつつあります。

閉経後骨粗鬆症市場のリストレイントインパクト分析*

| 抑制要因 | CAGRへの予測インパクト(〜%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 長期ビスホスホネート使用に関する安全性の懸念 | -0.70% | 世界規模、先進市場での意識の高まり | 中期(2〜4年) |

| 欧州における二重エネルギーX線吸収法(DXA)スキャナーの償還削減 | -0.50% | 欧州が主要、他地域への波及 | 短期(2年以内) |

| 12ヵ月以降の治療アドヒアランスの低下 | -0.80% | 世界規模、特に経口薬セグメントで深刻 | 長期(4年以上) |

| 骨形成促進系バイオロジクスに対する支払者の適用範囲の限界 | -0.40% | 新興市場、先進市場での選択的適用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

長期ビスホスホネート使用に関する安全性の懸念

新たなエビデンスにより、ビスホスホネートの長期使用が非定型大腿骨骨折および顎骨壊死と関連していることが示され、臨床医は3〜5年後に薬剤休薬期間を設けるようになっています。米国および欧州連合(EU)での啓発キャンペーンにより、治療を中断した慎重な患者が増加し、12ヵ月持続率は2020年の54%から2024年には47%に低下し、売上を押し下げています。規制当局は現在、稀な骨折リスクを記述したクラス全体のラベル更新を義務付けています。このような安全性に関する議論は、長期的な骨格への残留なしに同等以上の骨密度(BMD)改善をもたらす注射剤の医師への普及を加速させています。それでも、支払者は長期的な骨折回避という観点からバイオロジクスのより高い取得コストを検討しています。

欧州における二重エネルギーX線吸収法(DXA)スキャナーの償還削減

国定料金の削減により、多くの民間放射線科センターが二重エネルギーX線吸収法(DXA)サービスの廃止を余儀なくされ、イタリアやスペインの一部では骨密度検査の待機期間が6ヵ月以上に延びています。病院内スキャナーが過剰需要を吸収していますが、スケジューリングのボトルネックが生じています。診断能力の限界により、特に農村部において治療開始が遅れています。政策立案者は、骨折予防の機会を逃さないよう、料金引き上げまたは移動式二重エネルギーX線吸収法(DXA)ユニットへの資金提供を検討しています。AIによるCTオポチュニスティックスクリーニングは潜在的な代替策ですが、大規模な検証により費用対効果が確認されるまで、支払者は償還に慎重な姿勢を保っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

閉経後骨粗鬆症市場セグメント分析

薬剤クラス別:

バイオシミラーの競合が市場リーダーシップを再編2025年においてビスホスホネートは骨粗鬆症治療薬市場シェアの46.68%を占め、数十年にわたる臨床医の認知度の高さと低価格が追い風となっています。しかし、バイオシミラーのデノスマブが世界中に展開されるにつれ、RANKL阻害薬の骨粗鬆症治療薬市場規模は拡大が見込まれています。Sandozは2025年5月に米国でWyostおよびJubbontiを上市し、Samsung Bioepis、Celltrion、Tevaが2026年にかけて参入する予定です。先行上市のバイオシミラーは20〜30%の価格割引で展開され、コスト重視の医療制度における採用を加速させています。

骨同化促進薬と骨吸収抑制薬の逐次的療法は非常に高リスクのコホートにおいて標準となりつつあり、両クラスへの需要を持続させています。英国国立医療技術評価機構(NICE)によるアバロパラチドの承認後、副甲状腺ホルモンアナログは新たな勢いを得ており、他の市場でも償還が広がるにつれ欧州では二桁の採用が見込まれると専門家は予測しています。SERM(選択的エストロゲン受容体モジュレーター)とカルシトニンは一次治療薬に禁忌のある患者でニッチな使用を維持しています。ジェネリック医薬品のパイプラインは低分子クラス全体にわたって活発であり、発泡性錠剤などの製剤改良戦略が低コストの後発品に対して市場シェアを維持することを目指しています。全体として、イノベーションとバイオシミラーの経済性が相互に絡み合い、バリューベースの価格設定が購買を支配する二層構造の競合領域が形成されています。

注記: 個別セグメントのシェアはレポート購入後にすべて閲覧可能

投与経路別:

注射剤療法への選好が高まる経口薬は2025年において骨粗鬆症治療薬市場規模の60.12%を依然として占めており、週1回または月1回のビスホスホネート投与と成熟したジェネリック医薬品ラインが牽引しています。しかし、皮下投与薬剤はデノスマブの半年に1回の注射やロモソズマブの月1回投与といった選択肢へ患者と医療従事者が引き寄せられ、2031年までにCAGR 5.76%で成長する見込みです。無作為化試験では、アレンドロネートと比較してデノスマブの大腿骨頸部における骨密度(BMD)改善が優れていることが確認されており、バイオロジクス投与経路への信頼を高めています。患者報告研究では、高齢ユーザーの88%がクリニックでの点滴よりも在宅での注射デバイスを好むことが示されています。

静脈内ゾレドロン酸は年1回投与の利便性を求める患者に引き続き活用されており、要となる研究において脊椎骨折リスクが70%低減されることが示されています。ウェアラブル超音波デバイスのOsteoboostは2025年5月に米国食品医薬品局(FDA)が認可した初の非薬物処方オプションとなり、薬物療法を補完するテクノロジーの可能性を示しています。自動注射器に統合されたデジタルアドヒアランスの付加機能は現在、投与確認をクラウドダッシュボードに送信しており、パイロットコホートでの12ヵ月持続率を65%から92%に引き上げています。これらを総じて、投与形態のイノベーションは骨折リスクと生活スタイルの実用性に応じた治療の個別化という広いトレンドと連動しています。

流通チャネル別:

デジタルトランスフォーメーションがオンライン成長を加速病院薬局は2025年において世界収益の52.43%を生み出しており、注射用バイオロジクスがコールドチェーン管理および看護師主導のカウンセリングを必要とするためです。病院内の統合骨折リエゾンサービスは骨折後患者を即時の治療開始に結び付けることでこのチャネルをさらに強化しています。オンライン販売チャネルは、パンデミック期に定着した郵便注文の習慣とデジタルによる処方リフィルリマインダーが標準化されたことで、最も速いCAGR 5.49%の成長予測を達成しています。小売チェーンは依然として一定の存在感を維持していますが、自動定期配送割引やテレファーマシーサポートを提供するインターネット競合各社からの価格圧力を受けています。

支払者はバイオシミラーのデノスマブを専門薬局と直接契約し、医薬品と仮想アドヒアランスコーチングをバンドルしてコスト削減効果を最大化するケースが増えています。新興市場では、電子商取引の薬局アプリが地理的格差を埋め、農村の未提供地域にジェネリック医薬品を48時間以内に届けています。規制当局は偽造リスクを低減するためにオンライン販売の監督を強化し、バイオロジクスへのトラック・アンド・トレースのシリアライゼーションを義務付けています。全体として、流通は患者の利便性とデータ主導のアドヒアランスを商業戦略の中心に置くオムニチャネルモデルへと進化しています。

注記: 個別セグメントのシェアはレポート購入後にすべて閲覧可能

地域分析

北米閉経後骨粗鬆症市場

北米は2025年の骨粗鬆症治療薬市場における収益の37.28%を占めました。広範な保険適用と新規薬剤の迅速な採用がリーダーシップを支えており、FDAによるデジタル治療薬オステオブストの承認はこの地域の革新的ソリューションへの開放性を示しています。2025年2月以降、バイオシミラーの圧力が高まっていますが、AmgenのProliaは侵食前の2025年第1四半期においても10%の売上成長を記録しており、ブランドロイヤルティプログラムを通じた回復力を示しています。CMSが特定の骨刺激装置に対する事前承認の障壁を撤廃するなどの政策的動向が、治療経路をさらに円滑化しています。

欧州閉経後骨粗鬆症市場

欧州では、2024年から2025年にかけてEMAがWyost、Jubbonti、Stoboclo、Osenveltを承認したことを受け、バイオシミラーの着実かつ価値主導型の普及が進んでいます。NICEによるイングランドにおけるアバロパラチドの経済的支持は、より広いEUの資金調達に向けた先例を打ち立て、初年度に14,000人のハイリスク女性をカバーしました。しかしながら、DXA償還の縮小により診断能力が低下しており、イタリアの専門家はAIFAに対してアルゴリズムに基づく骨折リスク評価の高度化を求める請願を行っています。各国の保健省は、ボトルネックを緩和するためにモバイルスキャニングバンやAI強化CTアナリティクスの導入を検討しています。

アジア太平洋閉経後骨粗鬆症市場

アジア太平洋地域は、人口動態の変化により患者基盤が拡大し、最速の6.41%のCAGRを記録しています。先進的な地域経済では、40歳以上の女性の最大30%がすでに骨粗鬆症の影響を受けています。多国籍企業はローカルライセンスを推進しており、Radiusは2025年3月に中国およびASEAN市場向けのアバロパラチドの権利をPharmanoviaに付与し、増加する骨折率を活用することを目指しています。地域のガイドラインでは、誤分類を防ぐために民族特有のBMD基準をますます認識するようになっており、デバイスキャリブレーション研究の必要性が浮き彫りになっています。

競合状況

主要プレーヤーが2024年において骨粗鬆症治療薬市場収益の過半数以上を合計で占めており、中程度の集中度を示しています。Amgenはプロリア(Prolia)とロモソズマブで分野をリードしており、2025年第1四半期にはそれぞれ11億米ドルおよび4億4,200万米ドルを計上し、バイオシミラーに対するシェア防衛のためにデジタルアドヒアランスアプリをクロスプロモーションしています。Sandozは最初のバイオシミラー参入者となり、WyostおよびJubbontiを二桁の割引で展開し、切り替えを加速するために看護師コーチサービスをバンドルしています。Samsung Bioepis、Celltrion、TevaおよびAmnealは、製造規模とリスク共有契約を活用しながら2026年にかけて段階的な上市を計画しています。

イノベーションは引き続き活発です。UCBは2024年6月にAIソフトウェアのBoneBotをImageBiopsy Labにライセンスし、日常的な画像診断において無症候性の椎体骨折を検出し、未治療の患者を治療へ誘導することを目指しています。Novartisはゾレドロン酸の年1回投与という差別化されたニッチを維持しつつ、皮下投与型長時間作用性スクレロスチン阻害薬を探索しています。Lillyの6億5,000万米ドルのJuvena Therapeuticsとのアライアンスは、骨折リスクのあるGLP-1使用者における筋同化を標的としており、骨セグメントと代謝セグメントの収斂を示しています。複数の中国のバイオテク企業が経口RANKL阻害薬の第1相プログラムに参入しており、将来的な市場の混乱が予想されます。

成功戦略はますます薬理学とソフトウェアを組み合わせる方向になっています。Amgenはプロリア(Prolia)とスマートフォンリマインダーを連携させ、Sandozはバイオシミラースターターキットにリモートでの看護師アウトリーチをバンドルしています。専門薬局はコールドチェーンで追跡されたバイオロジクスを届けながら、バリューベース契約のもとでアドヒアランス指標を製造企業にフィードバックしています。並行して、ジェネリック医薬品サプライヤーは嚥下困難を抱える高齢患者を獲得するために発泡性または咀嚼性錠剤で差別化を図っています。価格競争とデジタルサービスの重層化の相互作用は、マージンを再調整しながらも患者リーチを拡大し、特に新興国市場において、その効果が期待されています。

閉経後骨粗鬆症産業リーダー

Amgen Inc.

Eli Lilly and Co.

F. Hoffmann-La Roche Ltd

Merck & Co., Inc.

Allergan plc

- *免責事項:主要選手の並び順不同

本レポートで取り上げた閉経後骨粗鬆症市場の企業

- Amgen

- Eli Lilly and Company

- Pfizer

- Procter & Gamble

- Novartis

- Clonz Biotech

- Ligand Pharmaceuticals

- Merck

- BiologicsMD

- Enteris BioPharma

- Oncobiologics

- Abbvie

閉経後骨粗鬆症市場における最近の業界動向

- 2025年6月:WyostおよびJubbontiが米国初のデノスマブバイオシミラーとして上市され、50億米ドルの先発品フランチャイズにバイオシミラー価格競争が導入されました。

- 2025年5月:米国食品医薬品局(FDA)が低骨密度に対する初の処方ウェアラブルであるOsteoboostを認可し、6,000万人の米国人に対する非薬物オプションが位置付けられました。

- 2025年1月:Pharmanaviaが中国および選定されたアジア太平洋市場においてアバロパラチドの商業化権を取得しました。

閉経後骨粗鬆症市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

本調査では、閉経後骨粗鬆症市場を、自然閉経または外科的閉経後に生じる骨粗鬆症を予防または治療するために臨床的に適応とされる処方薬、医師が投与する生物製剤、および償還されるサプリメントから生み出される世界的な収益と定義している。これには、ビスフォスフォネート、RANKLおよびスクレロスチン阻害剤、SERM、副甲状腺ホルモンアナログ、カルシトニン、および病院、小売店、オンライン薬局を通じて供給される新興の同化薬が含まれる。

除外範囲:男性用、小児用、ステロイド誘発性骨粗鬆症治療薬に関連する売上は本分析の対象外とした。

このレポートでカバーされるセグメント

- 治療法別

- ビタミンD

- ビスホスホネート

- ホルモン補充療法

- 副甲状腺ホルモン療法

- その他

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場サイズ、および検証

一次調査

モルドールのアナリストは、北米、欧州、中国、ブラジルの内分泌専門医、病院薬剤師、支払者フォーミュラリーマネージャーにインタビューを行いました。これらの対話により、用量切り替えパターン(同化薬から抗再建薬への連続投与)、実際のアドヒアランス、バイオシミラー割引曲線が検証され、想定平均販売価格と適格患者プールを絞り込むことができました。

デスクリサーチ

まず、WHO、IOF、CDCなどの機関が公開している疫学データ、NICEやUSPSTFの治療ガイドライン採用データ、UN Comtrade経由でアクセスしたデノスマブやゾレドロン酸の関税コード、IQVIAのオープンダッシュボードの処方量スナップショットから始めた。企業の10-Kや投資家説明資料は、バイオシミラー参入後のブランド浸食のベンチマークに役立ち、学術データベース(PubMed、ClinicalTrials.gov)はパイプラインの減少率を明らかにした。D&B HooversとDow Jones Factivaの有料レポジトリは収益のクロスチェックを強化した。ここに引用した情報源は、我々がレビューした幅広い範囲を示すものである。

マーケット・サイジングと予測

トップダウンの有病率から治療コホートへのビルドアップは、50歳以上の女性人口、骨折リスク発生率、診断、治療普及率から始まり、地域別のASPを適用する。主要ブランドのサプライヤーロールアップとチャネルチェックは、ストレステスト合計に選択的なボトムアップレンズを供給する。モデル化された主要変数には、DXAスキャン率、特許満了時期、バイオシミラー取り込み速度、エストロゲンレベルに連動する骨折弾力性、地域別償還上限額などが含まれる。多変量回帰では、2030年までのこれらのドライバーを予測し、特許の崖とガイドラインの更新をめぐるシナリオ分析で不確実性を抑制する。ボトムアップ推定におけるデータギャップは、アナログ市場と臨床KOLと検討した感度範囲を用いて埋めている。

データ検証と更新サイクル

出力は、2段階のアナリスト・レビューの前に、インポートデータと過去の発売曲線との差異チェックを受けます。価格キャップや画期的な試験結果など、重要な事象が発生した場合は中間改訂を行うため、顧客は常に最新の見解にアクセスすることができます。

Mordor Intelligenceの閉経後骨粗鬆症市場規模と他の公開予測との比較

アナリストが異なる患者コホート、価格ベース、リフレッシュのペースを選択するため、公表された推定値はしばしば乖離する。この治療領域では、消費者向け価格のカルシウム配合剤か男性骨粗鬆症治療薬かの違いにより、格差が顕著に拡大する可能性がある。

主なギャップ要因には、閉経後症例以外のスコープクリープ、検証なしの卸売から小売へのマークアップの使用、限定された国のカバレッジ、2025年のバイオシミラー割引を見逃す頻繁でない更新などがある。モルドールの規律あるスコープ、年次更新、治療コホート計算とブランドロールアップによる二重のバリデーションは、意思決定者にとってバランスのとれたベースラインをもたらす。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 8.03億米ドル(2025年) | モルドール・インテリジェンス | - |

| 109億米ドル(2025年) | グローバル・コンサルタンシーA | 閉経期および男性骨粗鬆症を含む;消費者小売価格を使用 |

| 51.8億米ドル(2025年) | 業界誌B | いくつかのアジア太平洋市場を除く;限られた病院サンプルデータに基づく |

これらの比較は、適切な範囲、変数、タイムリーなデータが組み合わされたとき、モルドーインテリジェンスが信頼できる透明性の高いマーケットベースラインを提供し、顧客が自信を持ってそれをトレースし、再現できることを示している。

レポートで回答される主要な質問

骨粗鬆症治療薬市場の現在の規模はどのくらいですか?

骨粗鬆症治療薬市場規模は2026年に83億3,000万米ドルに達し、2031年までには99億7,000万米ドルと予測されています。

最も急速に成長している薬剤クラスはどれですか?

デノスマブおよびそのバイオシミラーを中心とするRANKL阻害薬は、2031年までにCAGR 5.04%を記録すると予測されています。

バイオシミラーが骨粗鬆症治療コストにとって重要な理由は何ですか?

2025年に上市されたデノスマブバイオシミラーは20〜30%の価格割引で展開され、支払者が固定予算内でより多くの患者を治療することを可能にしています。

将来の成長が最も高い地域はどこですか?

高齢化人口と拡大する保険適用が治療の普及を高めることで、アジア太平洋地域が予測CAGR 6.41%でリードしています。

注射剤療法と経口ビスホスホネートのアドヒアランスの比較はどうですか?

実臨床研究では、注射用デノスマブが経口アレンドロネートの63.5%に対して92.5%のアドヒアランスを達成しており、高リスク患者での選好を支持しています。

最終更新日: