アンドロゲンおよびアナボリックステロイド市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

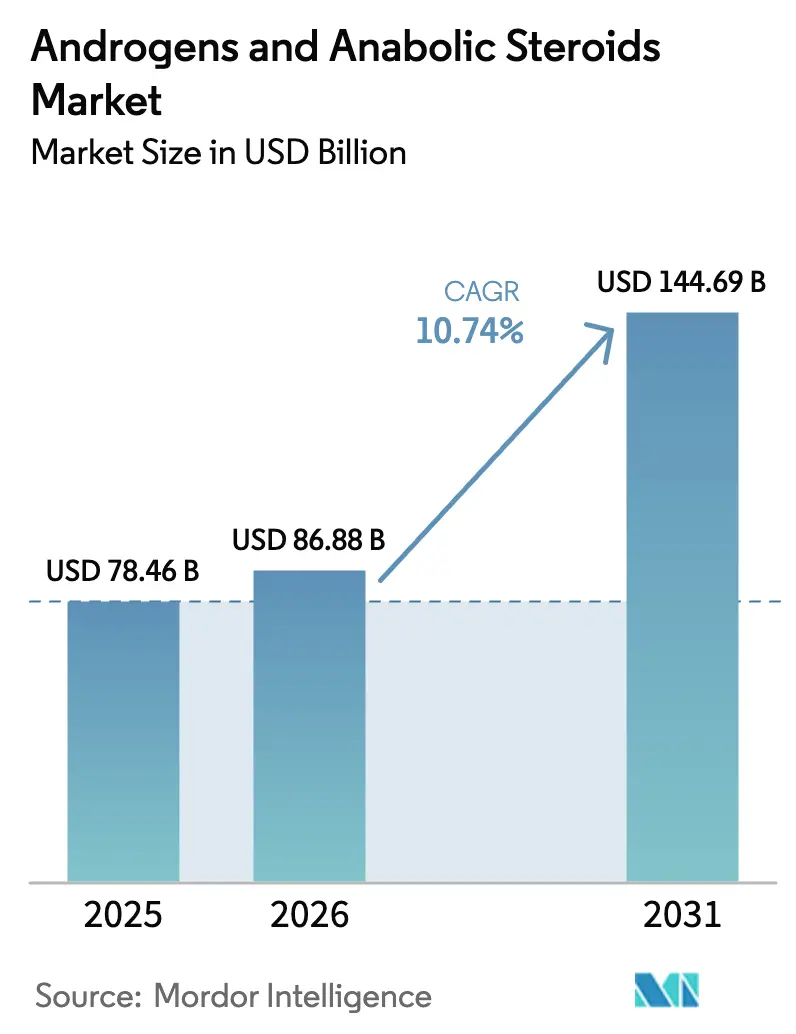

| 市場規模 (2026) | 86.88 十億米ドル |

| 市場規模 (2031) | 144.69 十億米ドル |

| 成長率 (2026 - 2031) | 10.74% CAGR |

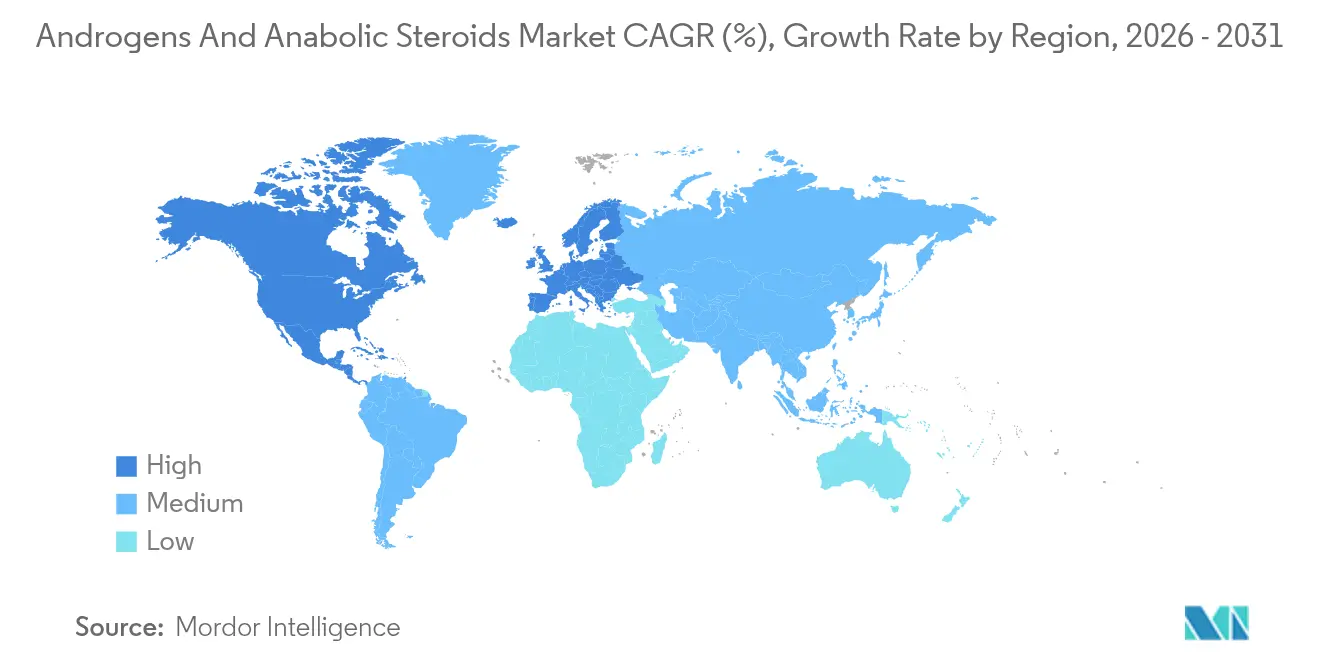

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

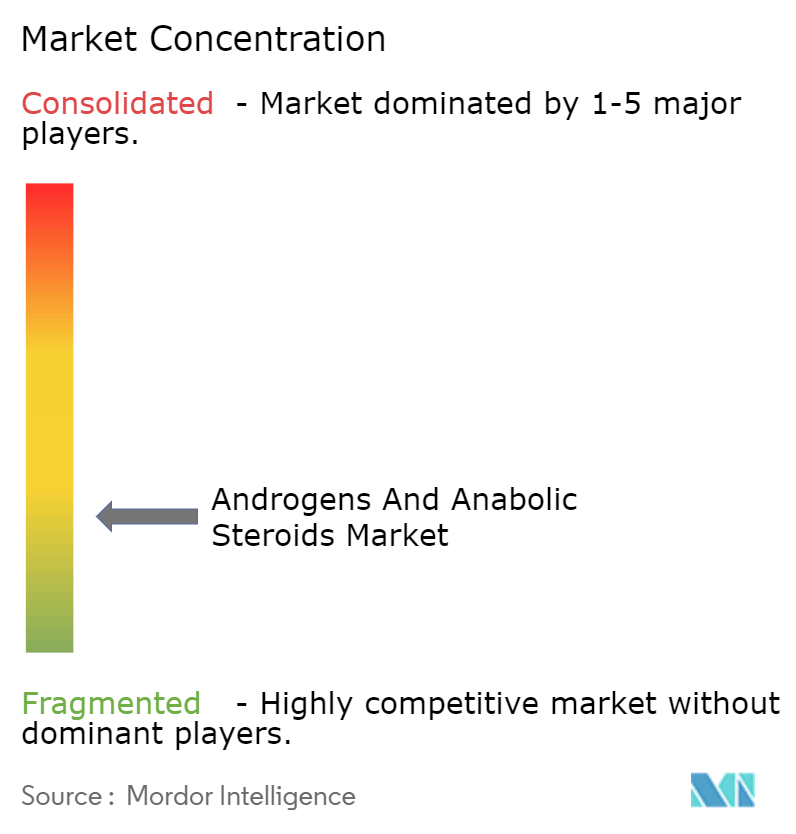

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアンドロゲンおよびアナボリックステロイド市場分析

アンドロゲンおよびアナボリックステロイド市場規模は、2025年の784億6,000万米ドルから2026年には868億8,000万米ドルへと成長し、2026年〜2031年の年平均成長率10.74%で2031年までに1,446億9,000万米ドルに達すると予測されています。現在の拡大は三つの力によって形成されています:(1)2025年2月のFDAによるテストステロンのブラックボックス警告の撤廃により、適格患者プールが拡大したこと;(2)アドヒアランスを改善し臨床現場を広げる長時間作用型、経皮吸収型、および経口デリバリー技術の急速な普及;(3)45歳以上の男性の38.7%が生化学的性腺機能低下症を呈する人口高齢化であり、これが治療需要を実質的に拡大させていること。特許保護を受けたイノベーターが確立されたブランドを守る一方、専門スタートアップが経口バイオアベイラビリティの突破口を追求しているため、競争の激しさは中程度にとどまっています。偽造品の蔓延と各国のスケジューリング規制の差異が市場の勢いを抑制しているものの、上昇する収益軌跡は変わっていません。

主要レポートのポイント

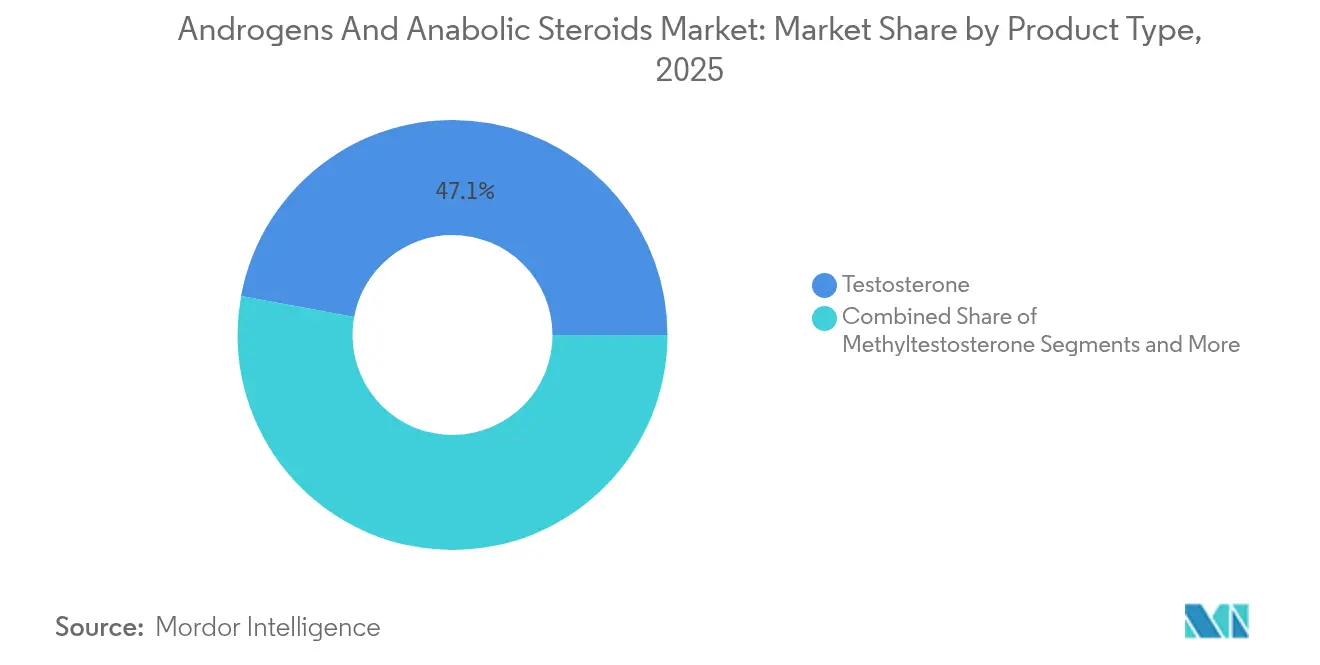

- 製品タイプ別では、テストステロンが2025年のアンドロゲンおよびアナボリックステロイド市場シェアの47.10%をリードし、一方オキサンドロロンは2031年にかけて年平均成長率11.32%で成長すると予測されています

- 適応症別では、性腺機能低下症が2025年のアンドロゲンおよびアナボリックステロイド市場規模の54.30%を占め、貧血治療は2031年までに年平均成長率11.55%で拡大する見込みです

- 投与経路別では、注射剤が2025年に61.40%のシェアを保持し、局所・経皮吸収システムは2031年にかけて年平均成長率11.78%で進展すると予測されています

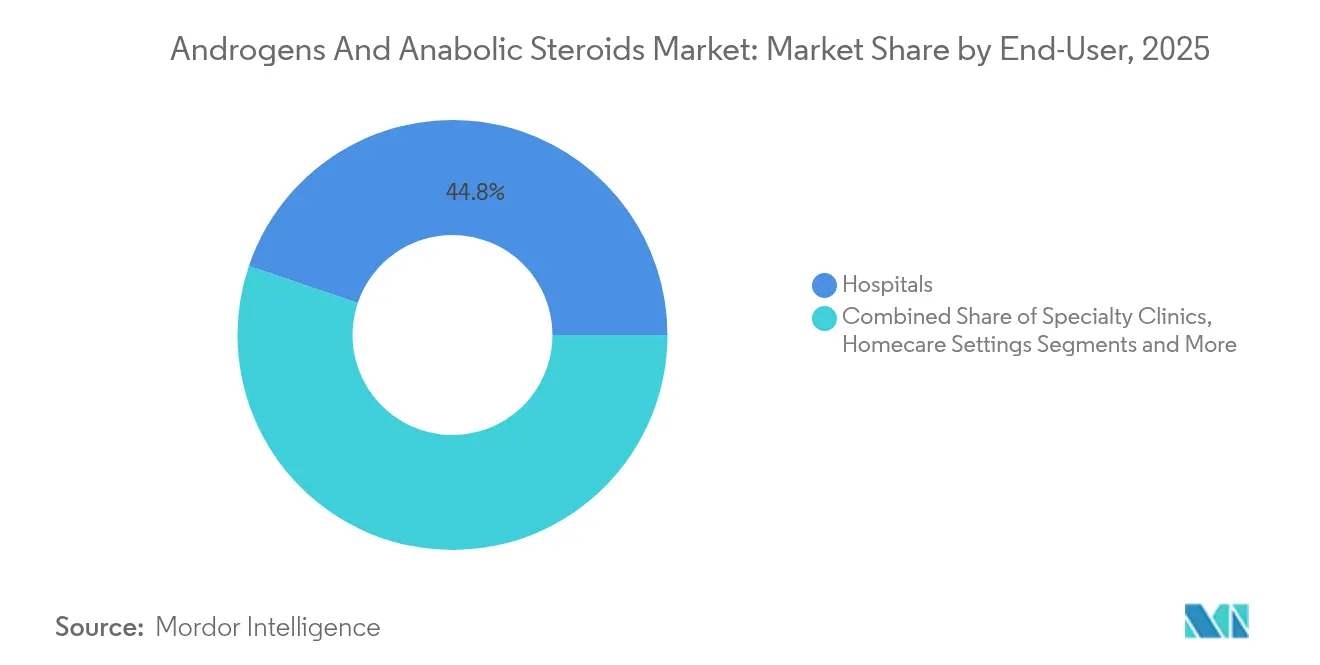

- エンドユーザー別では、病院が2025年に44.80%の収益でトップを占め、在宅ケア環境は2026年〜2031年に年平均成長率12.02%が見込まれています

- 流通チャネル別では、小売薬局が2025年に45.60%の売上を占め、オンライン薬局は2031年にかけて最速の年平均成長率12.30%を記録しています

- 地域別では、北米が2025年に43.40%の収益を占め、アジア太平洋は2031年までに年平均成長率12.62%が見込まれています

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアンドロゲンおよびアナボリックステロイド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 性腺機能低下症の有病率上昇と男性人口の高齢化 | +2.8% | 北米・欧州で最も高い影響を持つグローバル | 長期(4年以上) |

| スポーツおよびボディビルディングにおける高い普及 | +1.9% | 北米・オーストラリアに集中するグローバル | 中期(2〜4年) |

| 長時間作用型および経皮吸収デリバリーにおける技術的進歩 | +2.1% | 北米・EU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| アナボリック療法における選択的アンドロゲン受容体モジュレーター主導の関心の台頭 | +1.4% | 北米で早期普及するグローバル | 長期(4年以上) |

| HSDD向け女性アンドロゲン療法の増加 | +1.2% | 北米・オーストラリア、EU普及は限定的 | 中期(2〜4年) |

| 遠隔処方プラットフォームの拡大 | +1.6% | 北米・EU、アジア太平洋で新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

性腺機能低下症の有病率上昇と男性人口の高齢化

性腺機能低下症の有病率は年齢を重ねるごとに上昇し、60代の男性の5人に1人、80歳以上では約2人に1人が罹患しています。ボルチモア縦断的加齢研究は、30歳以降のテストステロンの年平均1%の低下を追跡しています。TRAVERSE心血管安全性試験は過去のリスク懸念を払拭し、プライマリケア医が症候性欠乏症をより積極的に治療するよう促しています [1]K. Grossmann、「TRAVERSEトライアル一次結果」、World Journal of Men's Health、wjmh.org 。国連の予測では、65歳以上のグローバル男性人口が2050年までに倍増するとされており、人口高齢化がアンドロゲンおよびアナボリックステロイド市場の持続的な成長エンジンとして位置づけられています。

スポーツおよびボディビルディングにおける高い普及

Cyber Juiceは2024年に90件の逮捕で毎月数千件のステロイド輸送を摘発しました [2]オペレーション・サイバージュース・プレスリリース、世界アンチ・ドーピング機関、wada-ama.org。正規のスポーツ医学的使用は、エリート競技者の生理的テストステロン維持を認める治療目的使用除外に依然として結びついています。スイスの2024年薬物検査プログラムでは、サンプリングされたアナボリック製品の52%が偽造品であることが判明し、品質管理上のギャップを示しています。規制当局が取り締まりを強化しているにもかかわらず、ソーシャルメディア主導のボディビルディング文化が任意需要を底堅く保っています。

長時間作用型および経皮吸収デリバリーにおける技術的進歩

三つのデリバリーイノベーションが患者体験を再形成しています:四半期ごとのテストステロンウンデカノエート注射、6ヶ月持続の皮下ペレット、およびTEPIプラットフォームなどの週1回経皮パッチです。経口KYZATREXはリンパ管吸収を利用して肝臓の初回通過代謝を回避し、2040年まで特許保護を確保しています。Pfizer の溶媒削減製造アップグレードは生産廃棄物を50%削減し、よりグリーンなサプライチェーンを支援しています。これらの進歩は総じてアドヒアランスを高め、血清レベルの変動を平滑化し、処方者の安心感を広げています。

選択的アンドロゲン受容体モジュレーター主導のアナボリック療法への関心の台頭

選択的アンドロゲン受容体モジュレーターは、男性化作用を低減しながら組織選択的なアナボリック効果をもたらします。第III相エノボサーム試験では、高齢コホートにおける除脂肪体重の増加と機能的移動能力の改善が報告されています。規制上の監視は依然として不安定であり、FDAは未承認の消費者向け販売を訴追しており、2025年のWarrior Labz選択的アンドロゲン受容体モジュレーターの押収がその例として挙げられます。正規のパイプラインは悪液質、骨粗鬆症、サルコペニアを標的とし、アンドロゲンおよびアナボリックステロイド産業内の将来の競争フロンティアを切り開いています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制分類およびスケジューリング | -1.8% | 北米で最も制限的なグローバル | 長期(4年以上) |

| 副作用プロファイルおよび訴訟リスク | -1.3% | 北米・EU、アジア太平洋への影響は限定的 | 中期(2〜4年) |

| オンライン偽造ステロイド製品の蔓延 | -1.1% | 新興市場で最も高い影響を持つグローバル | 短期(2年以内) |

| 非ホルモン系筋肉増強代替品の普及 | -0.9% | 北米・EU、グローバルに拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制分類およびスケジューリング

スケジュールIIIの地位は、特別な処方者登録、規制薬物発注システム、およびDEAが毎年発行するクォータ制限付き製造上限を義務付けています [3]Drugs.com、「KYZATREX製品モノグラフ」、drugs.com 。遠隔医療に関する規則の改正により、テストステロン療法の遠隔開始がさらに制限される可能性があります。米国外では、欧州が独自の医薬品安全性監視プロトコルを施行し、オーストラリアはほとんどのアナボリック薬をスケジュール4処方薬に分類しています。コンプライアンス負担は運営コストを引き上げ、イノベーターの市場投入までの時間を長引かせています。

副作用プロファイルおよび訴訟リスク

現在のラベリングでは心房細動、肺塞栓症、血圧上昇のリスクが明示されており、療法開始前に心臓病専門医のクリアランスが求められています。TRAVERSE後の安全性アップデートはマクロ心血管リスクへの懸念を緩和した一方、新たなモニタリング義務を導入しました。過去の米国における未開示の心臓発作リスクに関する集団不法行為訴訟は法的警戒心を高めています。処方者は代謝上および生活の質の向上とこれらの責任リスクのバランスを取っており、この計算がアンドロゲンおよびアナボリックステロイド市場の全体的な成長曲線を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:テストステロンの優位性が多様化に直面

テストステロンは2025年の収益の47.10%を占め、アンドロゲンおよびアナボリックステロイド市場における優位性を確認しました。オキサンドロロンは2026年〜2031年にかけて最も急峻な年平均成長率11.32%が見込まれており、女性および小児ケアにおける有利なアナボリック・アンドロゲン比によって牽引されています。メチルテストステロンは迅速な血清上昇を必要とするニッチな急性適応症に対応し、ナンドロロンとスタノゾロールは消耗症候群および遺伝性血管浮腫を治療します。経口KYZATREXの登場は、注射剤の覇権に挑戦するに十分な技術的成熟を示しています。

パイプラインの幅はレガシー分子を超えて広がっています。選択的アンドロゲンモジュレーターと修飾ウンデカノエートエステルは、安全性を改善しながら特許寿命を維持するための分子調整がいかに可能かを示しています。合成APIとバイオアイデンティカルAPIの製造コスト差が価格戦略を左右していますが、テストステロン自体のアンドロゲンおよびアナボリックステロイド市場規模は、ガイドラインへの親しみに支えられた一次選択の持続的な優先により、依然として年平均成長率約8.6%で上昇すると予測されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

適応症別:治療拡大の中での性腺機能低下症のリーダーシップ

性腺機能低下症は2025年の支出の54.30%を占め、臨床需要の基盤となっています。貧血療法は慢性疾患コホートにおけるテストステロンの赤血球産生能力を活用し、年平均成長率11.55%で成長する見込みです。乳がんへの使用はニッチながらも、エストロゲン受容体陽性サブタイプにとって臨床的に不可欠です。探索的試験では代謝、虚弱、サルコペニアの適応症が調査されており、アンドロゲンおよびアナボリックステロイド市場の継続的な拡大を示唆しています。

糖尿病予防において、TRAVERSEサブスタディは性腺機能低下症の男性においてテストステロン療法が糖尿病前症から糖尿病への移行を半減させたことを示し、内分泌学の関心を集めるシグナルとなっています。女性の性的欲求低下障害はオーストラリアで規制上の足がかりを得て、他の地域でのオフラベルへの関心を刺激しています。多系統エンドポイントにわたるエビデンスが蓄積されるにつれ、適応症のパレットは泌尿器科および男性科クリニックを超えて治療的関連性をますます拡大しています。

投与経路別:イノベーションに挑戦される注射剤の優位性

注射剤は2025年に61.40%のシェアを維持し、予測可能な薬物動態と医師の親しみを反映しています。それにもかかわらず、経皮吸収ゲル、パッチ、スプレーは改善されたバイオアベイラビリティと美容上の受容性に支えられ、最速の年平均成長率11.78%を記録する見込みです。歴史的に肝臓の初回通過代謝によって制限されてきた経口製剤は、リンパ管吸収化学によって新たな勢いを得ています。埋め込み型ペレットはアドヒアランスに課題を抱える患者に超長期のカバレッジを提供します。

製造業者は、クリニック受診頻度を削減するプレフィルドシリンジとオートインジェクターを使用してコンプライアンスのギャップに対処しています。これらの進歩は注射剤コホートが漸進的なシェアを譲渡することを示唆していますが、カテゴリー全体の成長を考えると、アンドロゲンおよびアナボリックステロイド市場規模内での絶対値は上昇曲線を維持しています。

エンドユーザー別:ケアの分散化の中での病院のリーダーシップ

病院は初期診断ワークアップとIVローディングプロトコルにより、2025年のグローバル収益の44.80%を生み出しました。遠隔医療と自己注射教育によって強化された在宅ケア環境は、年平均成長率12.02%で最速の成長を遂げる見込みです。専門クリニックはサブスクリプション型ホルモン最適化プログラムを提供し、検査と調合療法を組み合わせています。フィットネスセンターは医療パートナーシップを模索しているものの、直接調剤からは規制によって遠ざけられています。

遠隔処方プラットフォームはeコマース薬局、ウェアラブルモニタリング、非同期コンサルテーションを統合し、包括的な患者ジャーニーを確立しています。ケアの分散化が各施設間で量を分散させる一方、病院は複雑な併存疾患管理の拠点として機能し続け、アンドロゲンおよびアナボリックステロイド市場における主導的な地位を維持しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションの中での小売薬局の優位性

小売チェーンは保険ネットワークとのつながりとラストマイルの利便性を活かし、2025年の処方箋の45.60%を取り扱いました。オンライン薬局は直接消費者向け広告と個別配送に牽引され、年平均成長率12.30%で加速する見込みです。病院薬局は入院患者の投与と退院キットに対応しています。専門薬局はアドヒアランスコーチングと事前承認サポートを通じて価値を創出しています。

規制当局は規制薬物に対するeファーマシーのライセンス取得を厳格化していますが、安全な遠隔医療エコシステムが転用リスクを軽減しています。偽造品の取り締まりが正規プラットフォームの信頼性を高め、アンドロゲンおよびアナボリックステロイド市場内の信頼できるアドレサブルプールを拡大しています。

地域分析

北米は2025年の収益の43.40%を占め、充実した保険カバレッジ、医師の親しみ、および心血管ブラックボックス警告を撤廃したFDAのラベル改訂によって支えられています。米国単独で地域売上高の80%以上を牽引し、カナダの州別償還制度とメキシコの医療ツーリズムの回廊が漸進的な需要を加えています。高齢化人口と高い肥満率が安定した臨床症例数を強化しています。

欧州は第2位にランクされ、高度な医療システムの恩恵を受けていますが、保守的な処方規範が普及を抑制しています。欧州医薬品庁はテストステロンのレビューを追加の心血管制限なしに終了し、市場の安定性を維持しています。ドイツが処方量をリードし、スペインはBesins Healthcareが支援する新たなホルモン療法施設を通じて製造上の優位性を高めています。

アジア太平洋は年平均成長率12.62%で最も急成長している地域です。中国の高齢化する男性コホートと可処分所得の上昇が大きな潜在力を形成し、日本の償還の明確さが成熟した普及を支えています。オーストラリアの女性テストステロン療法の承認は新たな適応症に対する規制上の開放性を示しています。インドのバルク医薬品製造能力は受託製造の委託を引き付け、韓国の遠隔医療インフラは遠隔開始プログラムを促進しており、これらが総じてアンドロゲンおよびアナボリックステロイド市場における地域貢献を押し上げています。

競合環境

市場集中度は中程度です。AbbVieはAndroGelを守り新たな注射剤を調整し、Bayerは長時間作用型ウンデカノエートを共同開発し、Pfizerは環境効率の高い合成ラインに投資しています。Endo Internationalはニッチな内分泌学チャネルでAveedを再配置しています。TevaやCipla などのジェネリック競合他社は特許カバレッジの期限切れを利用し、バイオ同等注射剤を通じてシェアを拡大しています。Marius Pharmaceuticalsは2040年まで延長する特許に支えられた経口KYZATREXで差別化を図っています。

戦略的動向は防衛的特許取得と前方統合を示しています。AbbVieはチャネルコントロールを確保するために主要な遠隔医療プラットフォームとサプライ契約を締結し、BayerはTEPIパッチの共同開発のためにMedherantと提携しました。Pfizerのグリーンケミストリー改修はサステナビリティポジショニングを強調しています。スタートアップ参入企業はテストステロンの副作用プロファイルを凌駕する可能性のある選択的アンドロゲン受容体モジュレーターを追求しており、2030年以降のアンドロゲンおよびアナボリックステロイド産業の競合マップを塗り替える可能性があります。

多年間の心血管安全性レジストリが共同リソースを必要とするため、研究開発資金では協業が主流となっています。LipocineのTLANDOのVerity Pharmaへのライセンス供与は、ニッチな製剤の商業的実行をアウトソーシングする意欲を示しています。DEAのスケジューリング、複雑な製造、および長期安全性データの必要性により市場参入障壁は依然として高いものの、持続的な人口動態の追い風が新規参入パイプラインへの供給を続けています。

アンドロゲンおよびアナボリックステロイド産業のリーダー企業

Pfizer Inc.

Abbvie Inc.

Endo Pharmaceuticals Inc.

Teva Pharmaceuticals

Cipla Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:FDAは非代償性肝硬変患者のサルコペニアに対するLPCN 1148にファストトラック指定を付与しました。

- 2024年6月:Mangoceuticals社は米国においてエンクロミフェンクエン酸塩、プレグネノロン、およびDHEAの経口溶解錠を発売しました。

- 2024年2月:LipocineはTLANDOの米国商業化をVerity Pharmaに移管し、用量調整不要の経口TRTオプションの継続性を確保しました。

グローバルアンドロゲンおよびアナボリックステロイド市場レポートの調査範囲

調査範囲によると、アンドロゲンは男性の発達と生殖に不可欠な天然ホルモンです。一方、アナボリックステロイドはこれらの効果を再現するために開発された合成物質であり、主に筋肉の成長と組織修復に焦点を当てています。これらのステロイドは、思春期男性の思春期遅延、女性の乳がん、および男性の性腺機能低下症や性的不能などの状態に対処するために使用されます。さらに、貧血、骨粗鬆症、体重減少、およびホルモンバランスの乱れに関連するその他の疾患を治療します。

アンドロゲンおよびアナボリックステロイド市場は、製品タイプ、適応症、投与経路、エンドユーザー、流通チャネル、および地域によって区分されています。製品タイプ別では、市場はテストステロン、メチルテストステロン、オキサンドロロン、およびその他のアナボリックステロイドに区分されています。適応症別では、市場は性腺機能低下症、貧血、乳がん、およびその他の適応症に区分されています。投与経路別では、市場は経口、注射、およびその他の投与経路に区分されています。エンドユーザー別では、市場は病院、専門クリニック、在宅ケア環境、およびその他のエンドユーザーに区分されています。流通チャネル別では、市場は病院薬局、小売薬局、およびオンライン薬局に区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米に区分されています。各セグメントの市場規模は米ドル金額ベースで提供されています。

| テストステロン | シピオネート |

| エナンテート | |

| ウンデカノエート | |

| メチルテストステロン | |

| オキサンドロロン | |

| その他のアナボリックステロイド |

| 性腺機能低下症 |

| 貧血 |

| 乳がん |

| その他の適応症 |

| 経口 | |

| 注射 | |

| 局所・経皮吸収 | ゲル |

| パッチ | |

| 埋め込み型ペレット |

| 病院 |

| 専門クリニック |

| 在宅ケア環境 |

| フィットネスセンターおよびジム |

| 遠隔医療プラットフォーム |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | テストステロン | シピオネート |

| エナンテート | ||

| ウンデカノエート | ||

| メチルテストステロン | ||

| オキサンドロロン | ||

| その他のアナボリックステロイド | ||

| 適応症別 | 性腺機能低下症 | |

| 貧血 | ||

| 乳がん | ||

| その他の適応症 | ||

| 投与経路別 | 経口 | |

| 注射 | ||

| 局所・経皮吸収 | ゲル | |

| パッチ | ||

| 埋め込み型ペレット | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 在宅ケア環境 | ||

| フィットネスセンターおよびジム | ||

| 遠隔医療プラットフォーム | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

アンドロゲンおよびアナボリックステロイド市場の規模はどのくらいですか?

アンドロゲンおよびアナボリックステロイド市場規模は2026年に868億8,000万米ドルに達し、年平均成長率10.74%で成長して2031年までに1,446億9,000万米ドルに達する見込みです。

どの製品タイプが最も多くの収益を生み出していますか?

テストステロンが2025年に47.10%のシェアでリードしていますが、オキサンドロロンが2031年にかけて最も急成長している分子です。

アンドロゲンおよびアナボリックステロイド市場の主要プレーヤーは誰ですか?

Pfizer Inc.、Abbvie Inc.、Endo Pharmaceuticals Inc.、Teva PharmaceuticalsおよびCipla Limitedがアンドロゲンおよびアナボリックステロイド市場で事業を展開する主要企業です。

アンドロゲンおよびアナボリックステロイド市場で最も急成長している地域はどこですか?

アジア太平洋は年平均成長率12.62%を記録すると予測されており、2031年までに他のすべての地域を上回る見込みです。

アンドロゲンおよびアナボリックステロイド市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がアンドロゲンおよびアナボリックステロイド市場で最大の市場シェアを占めています。

最終更新日: