オーファンドラッグ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

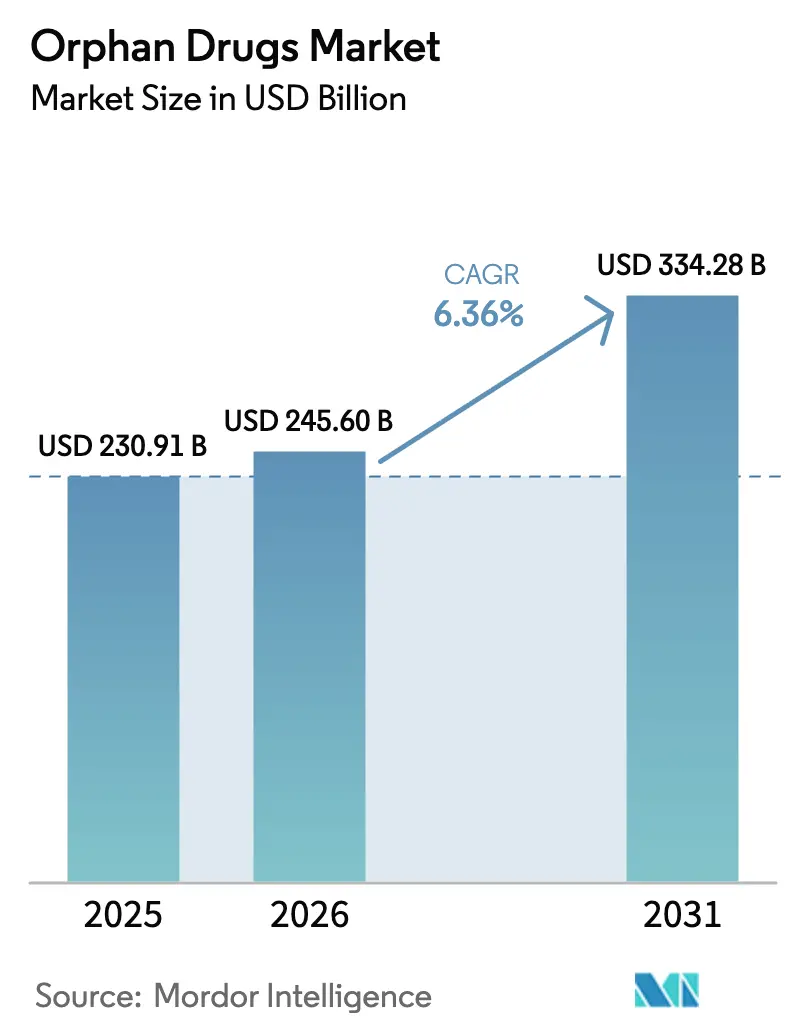

| 市場規模 (2026) | 245.60 十億米ドル |

| 市場規模 (2031) | 334.28 十億米ドル |

| 成長率 (2026 - 2031) | 6.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

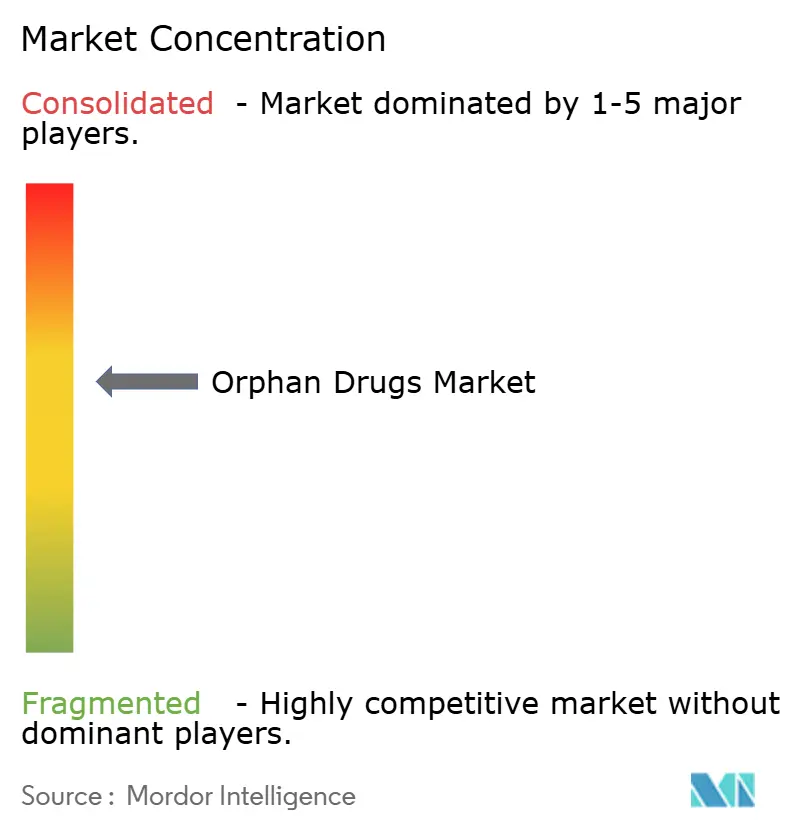

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーファンドラッグ市場分析

オーファンドラッグ市場規模は、2025年の2,309億1,000万米ドル、2026年の2,456億米ドルから、2031年までに3,342億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.36%を記録すると予測されています。遺伝子治療の迅速承認、世界的な規制遅延の縮小、デジタル患者レジストリの整備により、歴史的な有病率の成長を上回るペースで治療対象集団が拡大しています[1]米国食品医薬品局、「オーファン製品の指定」、fda.gov。バイオロジクスの普及拡大はコールドチェーンの複雑性を高め、病院ベースの流通を持続させている一方、AI対応アダプティブ試験はフェーズIIのタイムラインを最大50%短縮し、開発リスクを低減しています[2]Nature Biotechnology、「創薬におけるAI」、nature.com。アジア太平洋地域の二桁成長は、中国の希少疾患カタログ拡充と日本のSAKIGAKE制度を反映しており、欧州はピーク収益期間を圧縮しうる独占権規則の見直しを進めています。M&A活動はプラットフォーム技術に集中しており、大手スポンサーが複数適応症対応能力を支払者の審査に対する最も確実なヘッジと見なしていることを示しています。

主要レポートのポイント

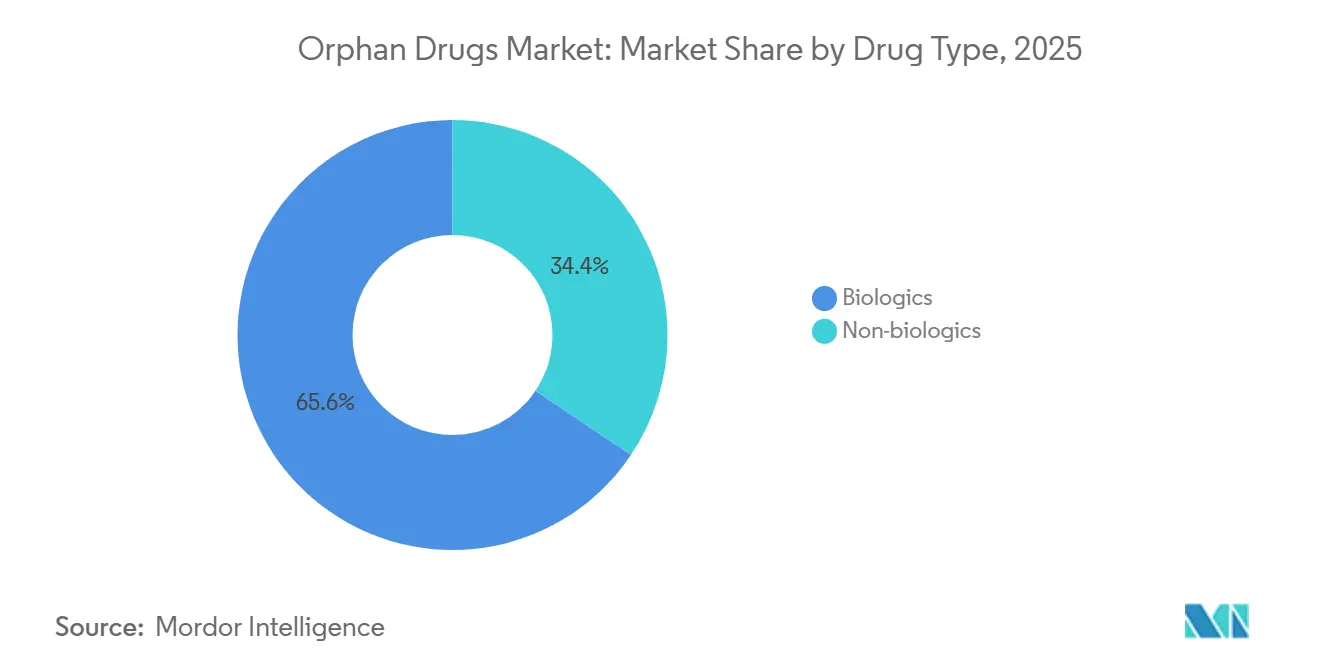

- 薬剤タイプ別では、バイオロジクスが2025年に65.55%の収益シェアを占め、2031年にかけてCAGR 10.85%で成長すると予測されています。

- 疾患領域別では、腫瘍性疾患が2025年の収益の37.53%を占め、神経疾患は2031年にかけてCAGR 12.75%で拡大する見込みです。

- 投与経路別では、非経口製品が2025年に70.15%のシェアを保持し、経口療法は2031年にかけてCAGR 11.82%で成長すると予測されています。

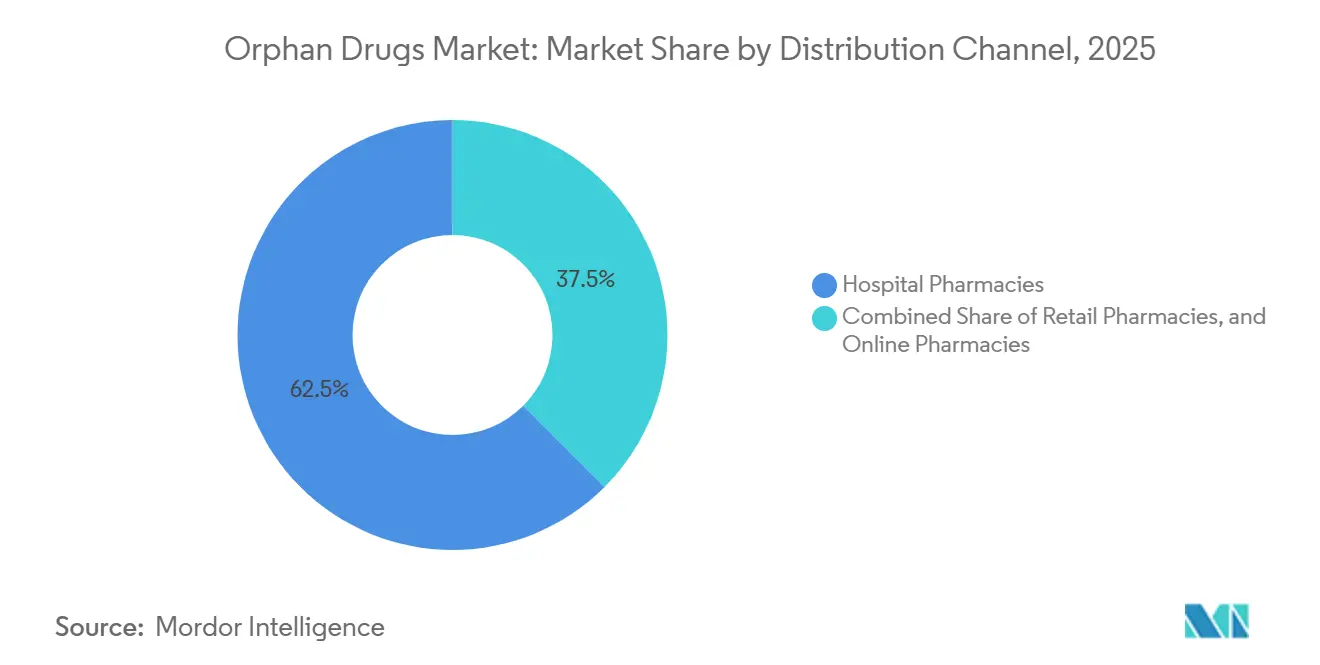

- 流通チャネル別では、病院薬局が2025年に62.52%を占め、オンライン薬局が2031年にかけてCAGR 13.12%で最も高い成長を記録しました。

- 地域別では、北米が2025年に45.55%のシェアを維持し、アジア太平洋地域は2031年にかけてCAGR 11.22%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のオーファンドラッグ市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 希少疾患の有病率上昇 | +1.2% | 新生児スクリーニングの拡充により、北米および欧州で早期の恩恵を受けながら世界全体に波及 | 中期(2~4年) |

| 政府による優遇措置・税額控除 | +0.9% | 北米、欧州、日本;中国およびブラジルでも新興 | 短期(2年以内) |

| オーファン指定薬の市場独占権 | +1.5% | 世界全体、米国(7年)およびEU(10年)で最も強力 | 長期(4年以上) |

| AI主導のアダプティブ試験による開発タイムラインの短縮 | +1.1% | 北米および欧州が先行;アジア太平洋地域での採用が加速 | 中期(2~4年) |

| ニッチ適応症向けフェーズII休眠資産の再利用 | +0.7% | 米国およびEUバイオテクハブに集中しながら世界全体に波及 | 短期(2年以内) |

| メディケア価格交渉を先送りするための「オーファン優先」上市シーケンシング | +0.8% | 米国、カナダおよびオーストラリアへの波及あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

希少疾患の有病率上昇

新生児スクリーニングは現在、米国38州で60以上の疾患をカバーしており、平均18か月早期の診断を可能にし、代謝性疾患および血液疾患全体での治療開始を促進しています[3]米国疾病予防管理センター、「新生児スクリーニングプログラム」、cdc.gov。中国は2024年に国家カタログへ86疾患を追加し、12か月以内の省レベルでの償還を義務付け、ゴーシェ病およびファブリー病の治療対象集団を事実上2倍にしました。全エクソーム解析コストが500米ドルを下回り、インドおよびブラジルの地域病院が超希少変異を検出できるようになり、これらの地域での処方件数が年間22%増加しています。NORDおよびEURORDISが管理する世界的な患者レジストリには現在120万人が登録されており、スポンサーの患者募集タイムラインを40%短縮し、自然経過研究においてプラセボ群を代替しています。これらの進展は、オーファンドラッグ市場の予測CAGRに合計1.2パーセントポイントを加算します。

政府による優遇措置・税額控除

米国オーファンドラッグ法は25%の臨床試験税額控除、申請1件あたり320万米ドルのユーザーフィー免除、および7年間の独占権を提供しており、主流適応症と比較して正味開発コストをほぼ40%削減します。日本のSAKIGAKE指定は審査期間を6か月に半減し、対象製品に10%の価格プレミアムを付与することで、スポンサーがFDAとの同時申請を追求するよう促しています。欧州連合は規則141/2000を改正し、配合療法への手数料減額を拡大し、オーファン適格性を15%拡大しました[4]欧州医薬品庁、「オーファン医薬品の概要」、ema.europa.eu。ブラジルの2025年ファストトラック制度は現在、現地試験なしにFDAまたはEMAの申請書類を受理し、承認期間を2年から8か月に短縮しています[5]国家衛生監視庁、「ファストトラック制度」、anvisa.gov.br。これらのインセンティブは総合的に、オーファンドラッグ市場のCAGRを0.9パーセントポイント押し上げると予測されています。

オーファン指定薬の市場独占権

米国における7年間の独占権により、上位10品目のオーファンバイオロジクスへのジェネリックまたはバイオシミラー参入が阻止され、2024年に140億米ドルの追加収益をもたらしました。EUの10年間の保護(小児データにより12年まで延長可能)は、EMAにおける特許切れにもかかわらず、Vertexが嚢胞性線維症モジュレーターで92%のシェアを維持するのに貢献しました。インフレ抑制法は2026年に単一適応症製品への免除を縮小し、スポンサーに上市の段階的実施を強いています。Regeneronは第2のDupixent適応症を遅延させ、メディケア価格交渉を2029年まで先送りしました。中国の二層政策は国内製品に5年間、輸入品に3年間の独占権を付与し、現地合弁事業を加速させています。これらの保護措置は予測CAGRに合計1.5パーセントポイントを加算します。

AI主導のアダプティブ試験

2024年のFDA新規承認の3分の1が、患者特定または用量最適化にAIを使用しました。Insilico Medicineは合成対照群を導入し、特発性肺線維症において登録を40%削減し、タイムラインを14か月短縮しました。ウェアラブルベースのデジタルバイオマーカーが22件のオーファン試験において四半期ごとの外来受診に取って代わり、患者1人あたりのコストを18,000米ドル削減しました。FDAの草案ガイダンスは、既存療法のない疾患に対するAI由来エンドポイントを支持している一方、EMAは前向き検証を要求しており、米国EMAにおいて6~9か月の申請上の優位性が生じています。これらの効率化により、オーファンドラッグ市場のCAGRが1.1パーセントポイント上昇すると予測されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 患者1人あたりの高い治療費 | -0.8% | 世界全体、米国およびEUで最も深刻;新興市場はアクセス障壁に直面 | 長期(4年以上) |

| 試験・マーケティングにおける限られた患者集団 | -0.5% | 世界全体、超希少疾患(患者数1万人未満)に集中 | 中期(2~4年) |

| 適応症拡大・実世界価値に対する支払者の精査 | -0.6% | 欧州および米国が先行;アジア太平洋地域では日本、オーストラリア、韓国での採用が新興 | 中期(2~4年) |

| 独占権期間短縮に関する立法提案 | -0.4% | EU(8年独占権提案);米国(インフレ抑制法によるオーファン免除の縮小) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

患者1人あたりの高い治療費

LyfgeniaやHemgenixなどの一回投与型遺伝子治療は300万~425万米ドルという価格を要求し、中規模病院の予算を圧迫し、再保険請求を引き起こしています。酵素補充療法は年間50万米ドルを超え、欧州の支払者は上市後6か月以内にバイオマーカー連動型償還を要求するよう促しています。ICERは2024年~2025年に12品目のオーファンドラッグが費用対効果の閾値を超えていると指摘し、治療を平均42日遅延させる事前承認の障壁につながっています。ブラジルは患者1人あたりの償還を50,000米ドルに上限設定し、遺伝子治療の80%を除外し、最長2年を要する司法的不服申立てを強いています。これらの圧力は予測CAGRから0.8パーセントポイントを削減します。

試験・上市における限られた患者集団

患者数が1万人未満の超希少疾患では、登録者1人あたり15~20人のスクリーニングが必要であり、フェーズIIIのタイムラインが最大18か月延長されます。AlnylumのHELIOS-B試験は26か月にわたり18か国で164人の患者を登録し、12の患者擁護団体とのパートナーシップを必要としました。年間4,000万米ドルを超える固定商業費用により、スポンサーは損益分岐点を達成するだけで30万米ドル以上の価格設定を余儀なくされています。規制基準の相違(FDAは現在20~30人の患者によるマイクロ試験を認めているのに対し、欧州は少なくとも50人を要求)により、EU上市がさらに12~18か月遅延する可能性があります。この結果生じる摩擦は、オーファンドラッグ市場の成長率から0.5パーセントポイントを差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:バイオロジクスがリードを拡大

バイオロジクスは2025年にオーファンドラッグ市場シェアの65.55%を確保し、2031年にかけてCAGR 10.85%で成長すると予測されています。したがって、バイオロジクスのオーファンドラッグ市場規模は、遺伝子治療、モノクローナル抗体、細胞ベース製品が酵素補充療法に取って代わるにつれ、予測期間中に2倍以上になる見込みです。2024年~2025年にFDAが15品目の遺伝子治療を承認し、多くの疾患が生涯治療から単回投与による治癒へと移行しました。モノクローナル抗体はすでにバイオロジクス収益の43%を占めており、Fc操作型フォーマットは現在28日以上の投与間隔を実現し、点滴頻度を低減してEMAへのアドヒアランスを改善しています。

非バイオロジクスの成長は低分子再利用と経口製剤エンジニアリングが牽引しています。VertexのCFTR経口モジュレーターTrikaftaは2024年に98億米ドルの売上を達成し、遺伝子型サブセグメントの高ボリュームがオーファンドラッグ市場においてもブロックバスター経済を支えうることを証明しました。Cerdelgaなどの経口基質減少療法は、点滴と比較して年間医療費を30%削減します。バイオシミラーの圧力は法定独占権が満了するまで限定的であり、予測期間の大半においてバイオロジクスの価格決定力を維持しています。

疾患領域別:腫瘍学が支配、神経学が勢いを増す

腫瘍性適応症は2025年収益の37.53%を占め、希少血液悪性腫瘍を標的とするCAR-T療法および抗体薬物複合体に支えられています。ColumviやMonjuviなどの二重特異性抗体は再発血液がんの対象集団を拡大し、オーファンドラッグ市場において二桁成長を牽引しています。血液・免疫製品は第2位のグループを維持しており、CasgevyおよびLyfgeniaは生涯にわたる凝固因子補充費用を最大50%削減しています。

神経疾患は、アルツハイマー病抗体LeqembiおよびKisunlaの承認、デュシェンヌ型筋ジストロフィーおよび脊髄性筋萎縮症に対する遺伝子治療(EMA)により、最速のCAGR 12.75%を記録しました。ハンチントン病、ALS、希少てんかんを標的とする18プログラムの後期パイプラインは、2030年以降の収益加速をもたらす可能性が高いです。代謝性、感染性、残余の超希少カテゴリーはそれぞれより緩やかに成長しながらも、より広範な新生児スクリーニングと改善された診断技術の恩恵を受けています。

投与経路別:非経口が優位を維持、経口療法が台頭

非経口製剤は2025年収益の70.15%を占め、遺伝子治療、モノクローナル抗体、酵素補充療法が静脈内または皮下投与を必要とするためです。サイトカイン放出症候群に対する病院でのモニタリングと厳格なコールドチェーン基準により、これらの製品の多くが入院環境に縛られており、病院薬局の優位性を強化しています。CabenuvaおよびDupixentに代表される長時間作用型注射剤は、現在最長8週間の投与間隔を実現し、小児および高齢者のアドヒアランスを向上させています。

経口薬は、胃内分解を克服する透過性増強剤およびナノ粒子コーティングの進歩により、CAGR 11.82%で成長しています。TrikaftaおよびCerdelgaは、遺伝子サブ集団が3万人を超える場合、経口投与製品がオーファンドラッグ市場の相当なセグメントを獲得できることを実証しています。吸入および局所投与経路はニッチにとどまりますが、肺疾患および眼疾患に向けて進化し続けています。

流通チャネル別:病院薬局が支配、オンライン調剤が加速

病院薬局は2025年に62.52%のシェアを保持しており、点滴ベースの遺伝子治療およびCAR-T製品が認定センター内で投与される必要があるためです。メディケアパートBのコストプラス構造は病院が高価格バイオロジクスの管理を維持するよう促し、民間保険会社は複雑な療法を認定ハブに誘導するケアサイト規則を施行しています。

オンライン専門薬局は、あらゆるチャネルの中で最高となるCAGR 13.12%を記録すると予測されており、宅配パートナー、IoT対応包装、遠隔看護コーディネーションにより在宅投与が実現可能になっています。UnitedHealthcareおよびAnthemは2025年に12品目のバイオロジクスについて在宅点滴を義務付け、外来病院環境と比較して患者1人あたり年間28,000米ドルを節約しました。欧州はカウンセリング義務により遅れをとっていますが、米国の連邦優先権により州をまたいだ調剤が可能となり、オンラインプロバイダーは欧州の8%に対して18%のシェアを獲得しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年収益の45.55%を占め、オーファンドラッグ法の25%税額控除と7年間の独占権により開発コストが約40%削減されたことが牽引しています。ベンチャー投資は2024年~2025年に128億米ドルに達し、単一のINDの下で複数の適応症に対応できるCRISPRおよびRNA基盤に資本が向けられています。スポンサーがオーファンステータスを維持するために上市を段階的に実施することから、同地域のオーファンドラッグ市場シェアは今後のメディケア価格交渉にもかかわらず40%を上回る水準を維持すると予測されています。

アジア太平洋地域は世界最速となるCAGR 11.22%で成長すると予測されており、中国の規制遅延の中央値が1.4年に短縮され、日本のSAKIGAKE制度が6か月以内に審査を完了するためです。中国の酵素補充療法に対する償還義務化によりライソゾーム蓄積症の治療対象集団が2倍になり、日本は上市後2年間コストの110%でオーファン薬を償還し、早期申請を促しています。オーストラリアの暫定承認制度と韓国のアウトカムベース契約がさらに地域アクセスを拡大しています。

欧州は2024年だけで15件のオーファン承認という堅調なパイプライン活動を維持しており、中小企業への100%手数料免除とEMAによる最長12年間の独占権が支援しています。ただし、HTA機関は現在、上市後18か月以内に比較有効性データを要求しており、立法提案により売上高が5,000万ユーロを超える薬剤の独占権が8年に短縮される可能性があり、欧州のオーファンドラッグ市場規模が予測収益の15~20%圧縮される恐れがあります。南米、中東、アフリカは合わせて小さいながらも増加するシェアを示しており、ブラジルのANVISAファストトラックとGCC国家レジストリが新たな患者集団を創出しています。

競合環境

上位7社(Novartis、Roche、Pfizer、AbbVie、Takeda、Sanofi、Bristol Myers Squibb)が収益の過半数を支配している一方、180社以上の初期段階バイオテクが単一資産パイプラインを保有しており、全体的な競争は中程度に保たれています。最近の取引はプラットフォーム能力を重視する傾向にあり、AbbVieは神経科学ポートフォリオを確保するためにCerevelを87億米ドルで買収し、Novartisは複数の腎臓適応症にまたがる補体阻害剤プログラムのためにChinookに35億米ドルを支払いました。Bristol Myers Squibbの48億米ドルのMirati買収とSanofiの22億米ドルのInhibrx買収は、今後のメディケア価格交渉に対するヘッジとして複数適応症パイプラインへのシフトを再確認するものです。

VertexおよびCRISPR Therapeuticsなどの遺伝子編集先駆者は、2024年に鎌状赤血球症およびベータサラセミアに対する初のCRISPRベース療法Casgevyを提供し、デュシェンヌ型筋ジストロフィーおよび1型糖尿病に対するフォローオン療法への道を開きました。Alnylumは核酸干渉のリーダーであり続け、Sareptaは神経筋疾患の遺伝子治療を支配し、Insilico Medicineなどの新興AIネイティブ企業は機械学習プラットフォームが標的ライブラリを迅速に拡大できることを示しています。支払者はアウトカムベース契約をますます要求しており、メーカーはリアルワールドエビデンスを生成してプレミアム価格を強化する遠隔モニタリングおよびデジタルレジストリへの投資で対応しています。

オーファンドラッグ業界リーダー

Novartis AG

F. Hoffmann-La Roche Ltd

AbbVie Inc.

Sanofi S.A.

Pfizer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:FDAはAtossa Therapeuticsの(Z)-エンドキシフェンに対してデュシェンヌ型筋ジストロフィーのオーファン指定を付与しました。

- 2026年1月:BayerおよびBlueRock TherapeuticsはOpCT-001に対して網膜色素変性症のFDAオーファン指定を取得しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、オーファンドラッグ市場を、単一の希少疾患(通常、米国では20万人未満、欧州では1万人中5人未満が罹患する疾患)を治療するためにオーファン指定を取得済み、または積極的に取得を目指している処方治療薬と定義する。価値は、17の主要国において承認済みまたは商業的に上市されているすべてのオリジネーターバイオロジクスおよび低分子製品について、メーカー出荷価格で追跡される。

スコープの除外:調合製剤、患者指名輸入品、および希少疾患以外の適応症に対するオフラベル販売は除外する。

セグメンテーション概要

- 薬剤タイプ別

- バイオロジクス

- 非バイオロジクス

- 疾患領域別

- 腫瘍性疾患

- 血液・免疫疾患

- 神経疾患

- 代謝性疾患

- 感染性疾患

- その他の希少疾患

- 投与経路別

- 非経口

- 経口

- 吸入

- 局所

- 埋め込み型

- 流通チャネル別

- 病院薬局

- 調剤薬局

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたる臨床遺伝学者、償還アドバイザー、希少疾患財団、およびマーケットアクセスマネージャーにインタビューを実施した。これらの議論により、患者ジャーニーのボトルネック、平均年間治療費、およびリアルワールドの普及曲線が明確化され、その後、デスク調査の結果と三角測量を行い、罹患率から治療率への比率を精緻化した。

デスク調査

米国FDA オーファンドラッグ製品データベース、EMA COMP意見書、NIH GARDレジストリ、Orphanet有病率テーブルなどの公開データセットを起点とし、有病率のカットオフ値および指定件数を取得した。UN Comtradeの貿易統計、PubMedにアーカイブされた査読済み論文、および患者アドボカシーグループのレポートが疫学的背景を補完した。企業の10-K、投資家向け資料、Dow Jones Factivaのニュースフィードは上市日および収益推移の検証に活用され、申告書が入手できない場合はD&B Hooversが財務データを補完した。これらの参考文献は、参照した二次情報源を例示するものであり、網羅的なものではない。

市場規模推計と予測

まず各疾患について、有病率から治療対象コホートへのトップダウン構築を実施し、次に主要オーファンドラッグサプライヤーからの選択的なボトムアップ収益積み上げによって裏付けた。診断率の進展、臨床試験の成功確率、平均治療費の推移、規制上の指定速度、および支払者の償還比率などの主要変数がモデルを駆動する。過去の売上高および政策の変曲点に対してクロスバリデーションされた多変量回帰が5年予測を支え、ボトムアップデータのギャップは、専門家との協議で検証された地域固有の普及乗数を適用することで補完される。

データ検証と更新サイクル

アウトプットは異常値チェック、ピアレビュー、およびシニアアナリストの承認を経る。モデルは年次で更新され、画期的な承認や価格改定が生じた場合には中間更新が実施されるため、購入者はレポートにアクセスするたびに最新の情報を入手できる。

当社のオーファンドラッグ基準値が最大限の信頼を獲得する理由

公表されている推計値には差異があり、当社はその乖離を最初から認識している。

乖離は通常、薬剤タイプの包含範囲の違い、予測サイクル、またはパイプラインの減耗処理方法の違いに起因する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 230.91 B(2025年) | Mordor Intelligence | - |

| USD 216.55 B(2025年) | Global Consultancy A | バイオロジクスおよびオンコロジー治療薬のみを対象としており、低分子オーファン上市品を除外している |

| USD 189.17 B(2024年) | Industry Association B | 基準年が古く、一律12%のCAGRを使用しており、通貨年の正規化が行われていない |

| USD 179.50 B(2023年) | Trade Journal C | 複数適応症の収益調整や並行貿易による漏出の調整を行わず、企業申告書に依存している |

これらの比較は、スコープの厳密性、更新頻度、および変数の透明性が整合している場合(Mordorのアプローチがその例)、結果として得られる基準値が戦略的意思決定のための最もバランスが取れた再現性の高い参照値として際立つことを示している。

レポートで回答される主要な質問

2031年のオーファンドラッグ市場の予測値は?

2026年から2031年にかけてCAGR 6.36%で拡大し、3,342億8,000万米ドルに達すると予測されています。

希少疾患において低分子よりもバイオロジクスが速く成長している理由は?

遺伝子治療、モノクローナル抗体、細胞ベースプラットフォームが旧来の低分子治療に取って代わり、バイオロジクスのCAGR 10.85%を牽引しています。

2031年にかけて最も速く成長すると予測される地域は?

アジア太平洋地域は2025年から2030年にかけて最強のCAGR 11.62%を記録すると予測されています。

オンライン薬局は流通にどのような影響を与えていますか?

オンライン専門薬局は、コールドチェーン配送と遠隔看護サポートを組み合わせることでCAGR 13.12%で成長しています。

2026年以降、米国のオーファンドラッグ価格に影響を与える政策変更は何ですか?

インフレ抑制法はオーファン免除を縮小するため、スポンサーはメディケア交渉を遅延させるために適応症を段階的に展開します。

最も高い成長率が期待される疾患領域は?

遺伝子治療とアルツハイマー病抗体に牽引された神経疾患が、2031年にかけてCAGR 12.75%で成長する見込みです。

最終更新日: