ハンドバッグ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

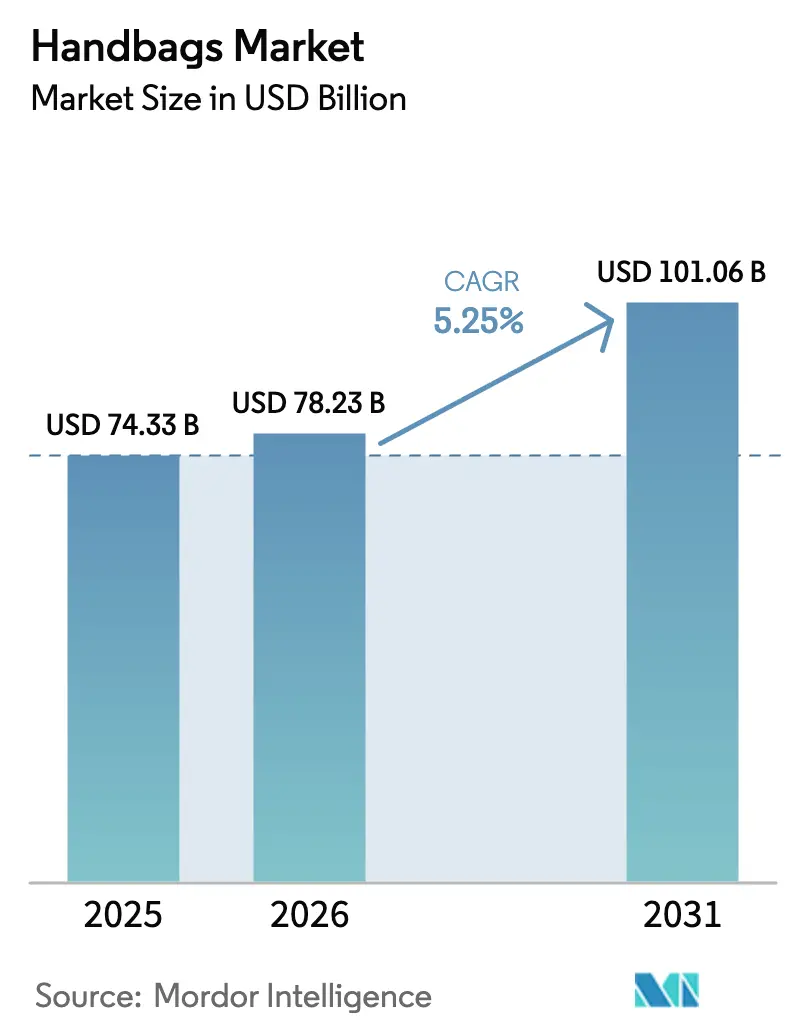

| 市場規模 (2026) | 78.23 十億米ドル |

| 市場規模 (2031) | 101.06 十億米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

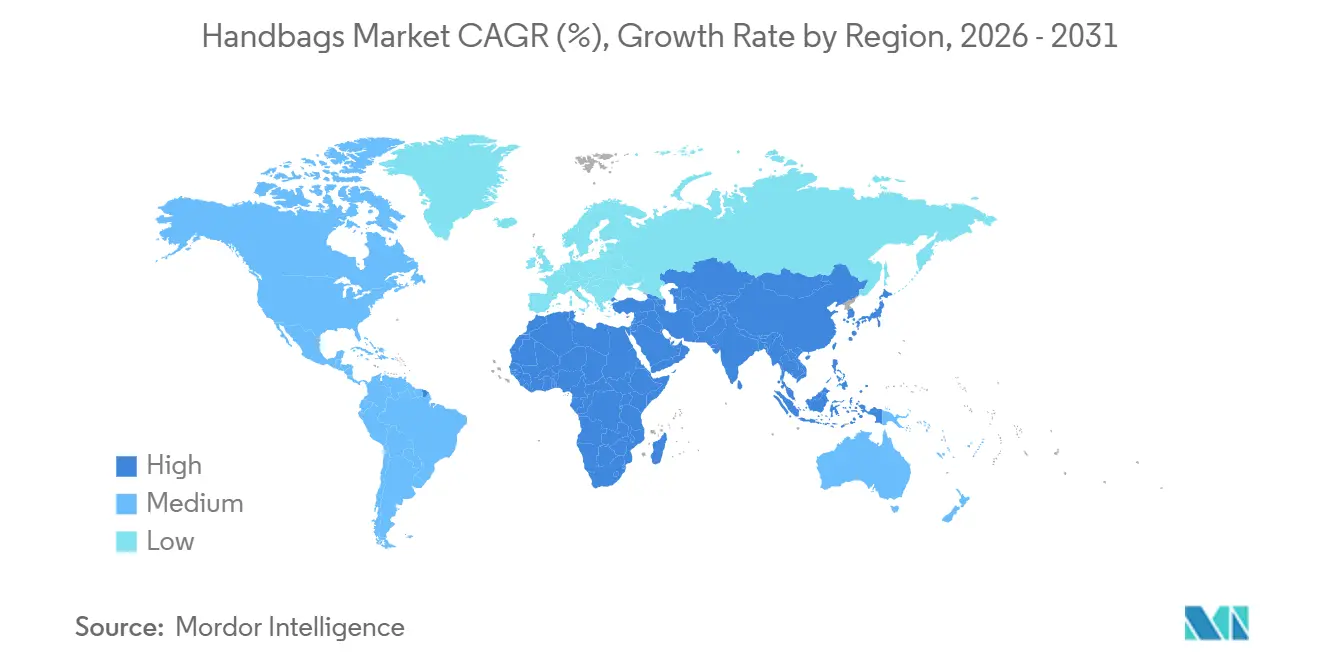

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

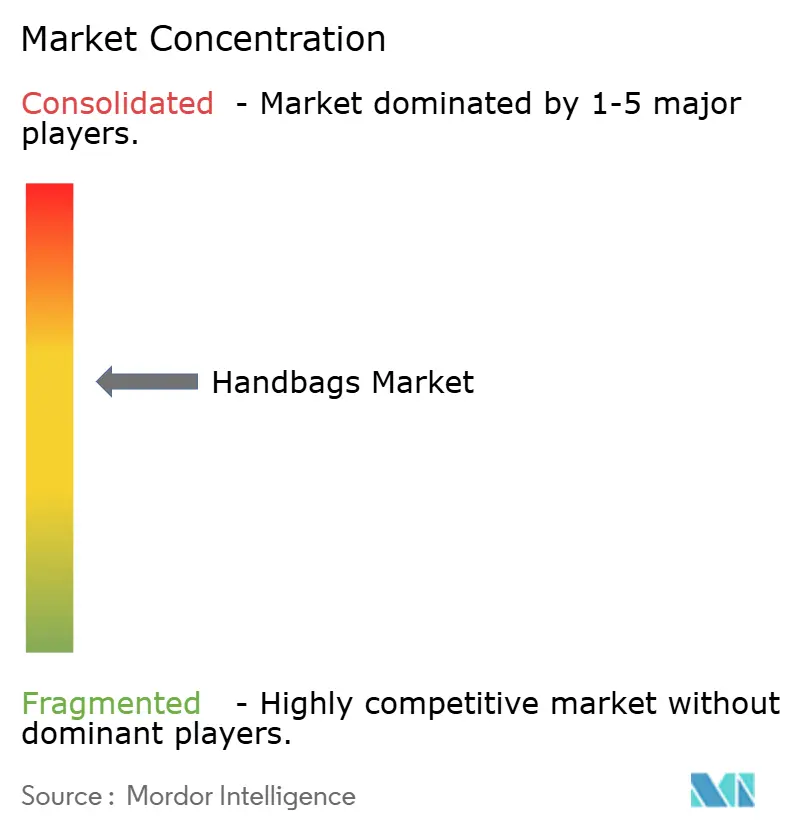

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハンドバッグ市場分析

ハンドバッグ市場規模は2025年に743億3,000万米ドルと評価され、2026年の780億2,300万米ドルから2031年には1,010億6,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は5.25%となっており、世界的な安定した需要とブランドの多様化が確認されています。この軌跡は、価格決定力が頭打ちになりつつあることを示唆しており、ブランドは利益率を維持するために数量成長、体験型販売、素材革新へと注力を移しています。トートバッグは主力製品であり続け、ソーシャルコマースが商品発見を加速させ、素材に関する規制圧力が企業をバイオ製造レザーおよびサーキュラーエコノミーへと誘導しています。特に中国人旅行者による越境購買は地理的裁定取引を生み出し、在庫配分に影響を与えています。一方、リセールチャネルは一次市場の価格を圧迫し、出所の重要性を浮き彫りにしています。ダイレクト・トゥ・コンシューマー参入企業がインフルエンサーマーケティングとアジャイルなサプライチェーンを活用してハンドバッグ市場のシェアを獲得しようとしており、競争の激しさが増しています。

主要レポートのポイント

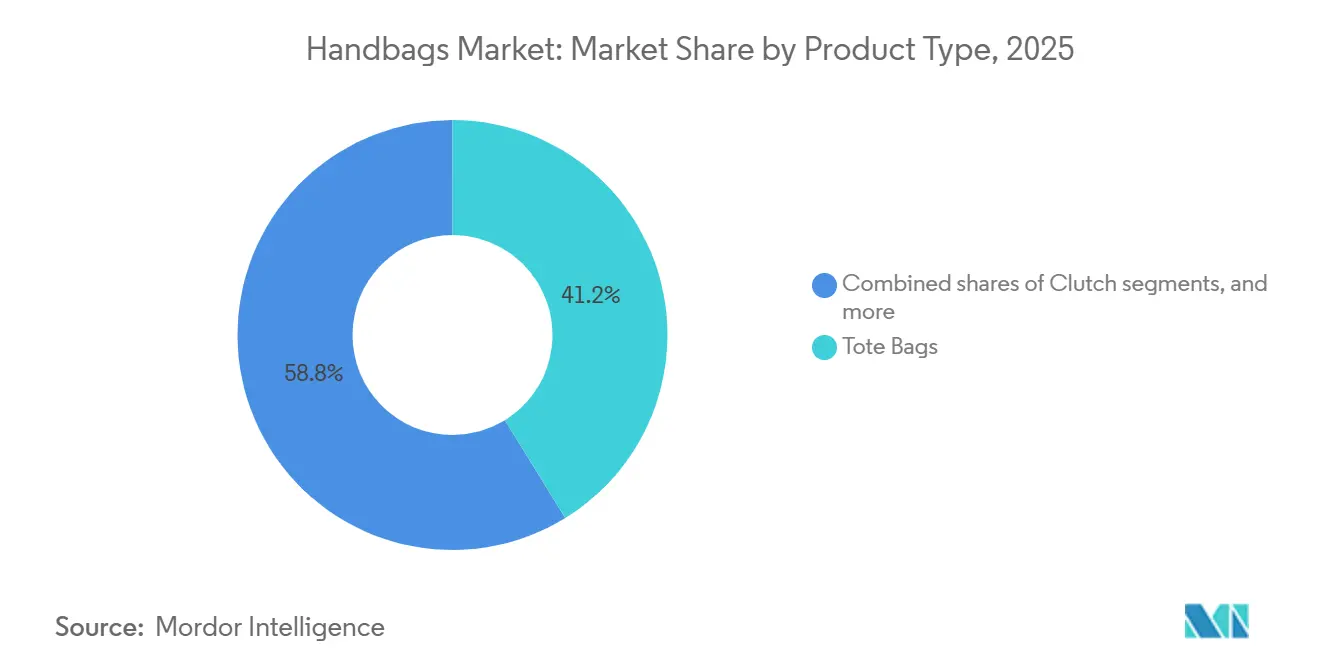

- 製品タイプ別では、トートバッグが2025年のハンドバッグ市場シェアの41.21%を占め、バケットバッグは2031年までに5.49%のCAGRで成長すると予測されています。

- カテゴリー別では、マスセグメントが2025年のハンドバッグ市場規模の63.57%のシェアを保持し、プレミアムセグメントは2031年までに5.91%のCAGRで拡大すると予測されています。

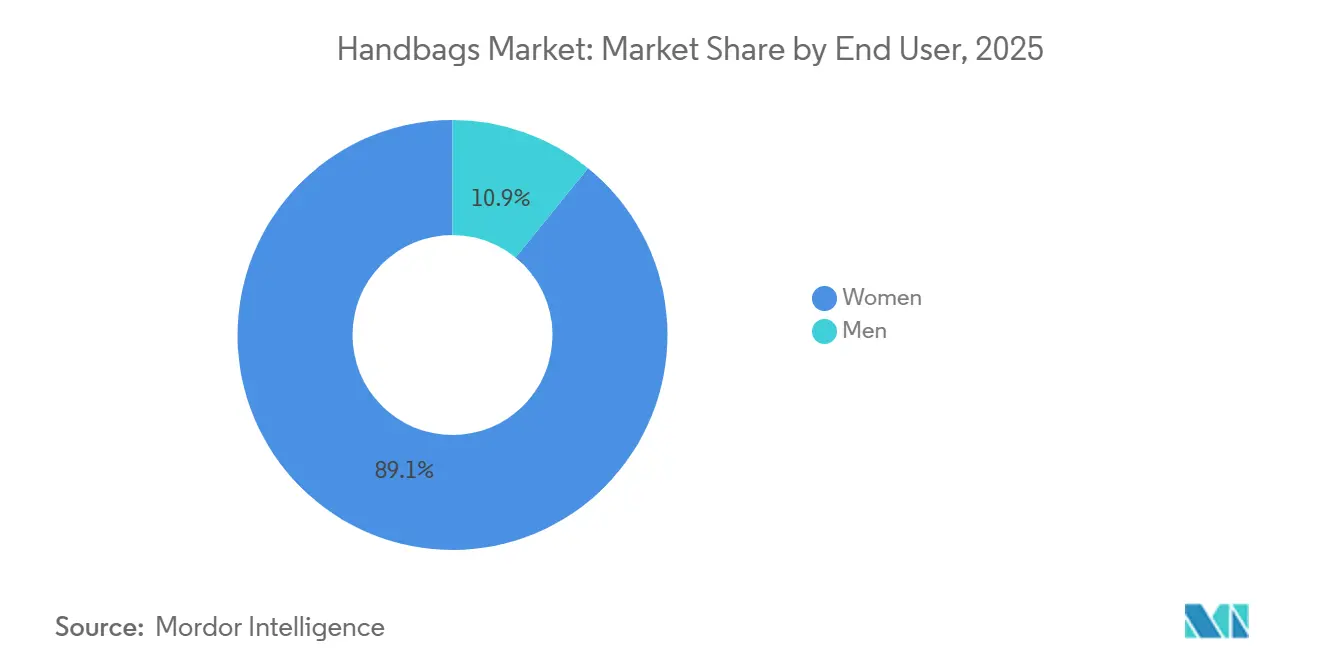

- エンドユーザー別では、女性が2025年のハンドバッグ市場規模の89.14%のシェアを占め、男性セグメントは2031年までに最高の5.79%のCAGR見通しを示しています。

- 流通チャネル別では、オフライン小売が2025年のハンドバッグ市場の62.68%のシェアを維持し、オンラインチャネルが2031年までに6.07%のCAGRで成長をリードしています。

- 地域別では、アジア太平洋地域が2025年のハンドバッグ市場シェアの43.06%を占め、2026年から2031年にかけて6.23%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のハンドバッグ市場のトレンドと洞察

促進要因影響表*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 地方旅行およびレジャー旅行の増加 | +1.2% | 中東、欧州、新興アジア太平洋市場で最も強い回復を示すグローバル市場 | 中期(2〜4年) |

| 女性労働力参加率と購買力の向上 | +0.9% | インド、東南アジア、中東;南米およびアフリカの都市部への波及 | 長期(4年以上) |

| ファッショントレンドと消費者嗜好の変化 | +0.8% | グローバル、北米およびアジア太平洋 | 短期(2年以内) |

| 製品革新とサステナビリティトレンド | +1.0% | 欧州、北米、アジア太平洋 | 中期(2〜4年) |

| ソーシャルメディアおよびインフルエンサー主導のブランド発見 | +1.1% | 中国、北米、東南アジア | 短期(2年以内) |

| 原材料とデザインにおける製品革新 | +0.7% | グローバル、欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地方旅行およびレジャー旅行の増加

地方旅行およびレジャー旅行の人気の高まりは、旅行に適したスタイリッシュなハンドバッグの需要を大幅に押し上げています。世界旅行ツーリズム協議会(WTTC)によると、2024年の旅行・観光セクターは世界経済に10%貢献し、その額は10兆9,000億米ドルに上りました。WTTCは、2035年までに観光業が世界経済に16兆5,000億米ドルをもたらし、世界GDPの11.5%を占めると予測しています[1]出典:観光成長、世界の旅行・観光業は経済的逆風にもかかわらず堅調、

wttc.org。渡航制限の緩和と格安航空会社の普及に支えられたこの観光増加は、週末旅行や休暇のために荷物や革製品(ハンドバッグを含む)への投資を消費者に促しています。旅行者のニーズに応えるため、ブランドは革新的な製品を投入しています。例えば、Dagne Doverは、パッド入りラップトップコンパートメント、トロリースリーブ、複数の整理ポケットを備えたスリムなハイブリッドトート・バックパック「ペトラ コンバーチブル トート」を発売し、旅行と仕事を両立するプロフェッショナルのために特別に設計されています。

女性労働力参加率の向上

より多くの女性が労働市場に参入するにつれ、スタイリッシュかつ機能的なハンドバッグへの需要が高まっています。女性は今や、ラップトップ、書類、個人用品を収納しながらもプロフェッショナルな装いを引き立てるバッグを求めています。世界銀行によると、世界の女性労働力参加率は2024年に40.2%に達し、この成長トレンドを反映しています[2]出典:世界銀行グループ、「労働力、女性(総労働力に占める割合)」、www.worldbank.org。構造化されたトートバッグ、サッチェル、ラップトップ対応のクロスボディバッグなど、オフィス向けハンドバッグは実用性とファッション性を兼ね備えているため、人気が高まっています。こうしたニーズに応えるため、ブランドは整理整頓と利便性を高める複数のコンパートメントを備えたバッグを設計しています。例えば、Michael Korsは2024年に「ジェット セット トラベル ラージ ロゴ トート」を発売しました。このバッグは広々とした整理しやすい内部を備え、働く女性に最適です。この変化は、ハンドバッグが単なるファッションアイテムではなく、スタイルと機能性を両立させながら日々のニーズを満たす現代の働く女性にとって不可欠なツールとなっていることを示しています。

ファッショントレンドと消費者嗜好の変化

ハンドバッグ市場は価格とスタイルの面でますます二極化しています。2021年から2024年にかけて、250〜500米ドルのセグメントの販売数量は増加した一方、1,000米ドル以上のハンドバッグは販売数量が減少し、高価格帯への消費者抵抗が反映されています。北米では250〜500米ドルの価格帯への集中度が最も高く、アジア太平洋ではエントリーレベル製品への受容度が高い傾向があります。この変化は消費者の優先事項のより広範な変化を示しており、買い物客はブランドの歴史よりもコストパフォーマンスを重視し、複数のシーンに対応できるトートバッグやクロスボディバッグなど汎用性の高いシルエットを好む傾向があります。一次販売の2〜3倍の速さで拡大しているリセール市場は、購買決定に新たな層を加えています。買い手はハンドバッグを予測可能な減価償却を持つ投資可能な資産として捉えるようになっており、エルメス、シャネル、ルイ・ヴィトンなど二次市場での流動性が高いブランドへの需要を高めています。中国では、カードホルダーやポーチなどの小型革製品も2024年に顕著な成長を見せており、消費者が好みのブランドとの関係を維持しながらも、ラグジュアリーポートフォリオ内でより手頃な製品へとシフトしていることを示しています。

製品革新とサステナビリティトレンド

ハンドバッグ業界における素材革新は、規制要件と従来の皮革に代わる追跡可能で環境に優しい代替品への消費者需要の両方に後押しされ、実験的な応用から大規模な実装へと急速に移行しています。2027年までにデジタル製品パスポートを義務付けるEUの持続可能な製品のためのエコデザイン規制の下、ブランドはなめし化学薬品から包装フィルムに至るまで、使用するすべての素材の環境影響を報告しなければなりません。これにより売上原価が2%〜4%増加すると予想される一方、ブランドが透明で持続可能なサプライチェーンのリーダーとして自社を位置づける機会も提供されます(欧州委員会)[3]出典:欧州委員会、「持続可能な製品のためのエコデザイン規制」、ec.europa.eu。パイナップルの葉、リンゴの皮、サボテンなどの植物由来素材から作られたヴィーガンレザーは2022年に395億米ドルと評価され、2030年までに745億米ドルに達すると予測されています。ハンドバッグはこれらの素材の主要な用途の一つであり、履物と比較して耐久性要件が低いためです(欧州委員会)。フランス、ドイツ、オランダなどの国々における拡大生産者責任(EPR)規制は、ブランドに製品のライフサイクル終了時の回収・リサイクルコストの負担を義務付けています。これにより運営費は増加しますが、使用済みハンドバッグを解体して新製品の原材料として再利用するクローズドループシステムへの扉も開かれ、サーキュラーエコノミーの取り組みを支援しています。

抑制要因影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 偽造品の蔓延とブランド価値の希薄化 | -0.8% | グローバル、欧州、およびオンラインマーケットプレイス | 短期(2年以内) |

| 規制上のハードルとコンプライアンス問題 | -0.5% | 欧州、北米、アジア太平洋 | 中期(2〜4年) |

| 素材に関する環境問題 | -0.4% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| 原皮価格の変動と供給ショック | -0.6% | グローバル、北米、アジア太平洋、南米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

偽造品の蔓延とブランド価値の希薄化

偽造ハンドバッグは市場に氾濫するだけでなく、ブランドエクイティを損ない、価格の整合性を損ない、消費者の信頼を侵食します。2024年、米国税関・国境警備局は3億8,000万米ドル相当を超える偽造ハンドバッグ、財布、アクセサリーを押収し、知的財産侵害においてこのカテゴリーが際立っていることを示しました[4]出典:米国税関・国境警備局、「貿易執行統計2024年」、cbp.gov。オンラインマーケットプレイスはこれらの偽造品の主要な流通チャネルとなっています。しかし、アルゴリズムによる検出は、出品を頻繁に入れ替え、ブランド名を難読化し、越境配送の抜け穴を悪用する巧妙な販売者に対して苦戦しています。縫い目、金具、さらにはシリアルナンバーまで精巧に模倣した高品質な「スーパーフェイク」の出現により、消費者による真贋鑑定が困難になっています。この困難さから、一部の買い手はサードパーティによる検証を提供するThe RealRealやVestiaire Collectiveなどの認定リセールプラットフォームへと移行しています。市場が偽造品で飽和するにつれ、本物を所有することの憧れの価値が薄れ、ブランド価値の希薄化につながっています。これに対応するため、ブランドはブロックチェーンを活用した出所追跡、近距離無線通信(NFC)埋め込みタグ、法医学グレードの素材マーカーなどの高度な偽造防止技術を採用しています。

規制上のハードルとコンプライアンス問題

米国では、ハンドバッグの輸入関税は素材と原産国に応じて5%〜20%の範囲となっています。一方、欧州連合は非優遇貿易相手国に対して10%〜15%の関税を課しています。米国国際貿易委員会は、これらの異なる関税がコストの不均衡を生み出し、調達と小売価格戦略の両方に影響を与えていると指摘しています。表示義務は原産国、素材内容、取り扱い方法に関する開示を必要とします。不遵守は罰則、製品回収、ブランドイメージの損傷につながる可能性があります。欧州化学物質庁が管理するEUのREACH規制は、革製品における200を超える化学物質を制限しています[5]出典:欧州化学物質庁、「REACH規制」、echa.europa.eu。これにはなめし革中の六価クロム、アゾ染料、フタル酸エステル系可塑剤の禁止が含まれます。その結果、ブランドはなめし工場を監査し、コンプライアンスを確保するためにバッチ試験を実施しなければなりません。カリフォルニア州とメイン州ですでに施行されているペルフルオロアルキル化合物およびポリフルオロアルキル化合物(PFAS)規制は、複数の米国州とEUでも検討されています。これらの規制は、撥水コーティングや防汚処理によく使用されるペルフルオロアルキル化合物およびポリフルオロアルキル化合物を禁止しています。カリフォルニア州有害物質管理局は、これにより仕上げ工程の再調整が必要となり、原材料コストが5%〜10%上昇したと報告しています。フランス、ドイツ、オランダでは、拡大生産者責任の義務付けにより、ブランドはライフサイクル終了製品の回収、分別、リサイクルの費用を負担することが求められています。これにより売上原価に追加で1%〜2%が加算されますが、欧州委員会が指摘するように、サーキュラリティを通じてブランドが差別化を図る機会も提供されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:トートバッグの優位性とバケットバッグの勢い

2025年、トートバッグは41.21%の市場シェアを保持し、仕事、旅行、日常使いにわたる汎用性を反映しています。バケットバッグは2031年までに5.49%の成長率が予測されており、若い消費者に好まれるハンズフリーでミニマリストなデザインへの需要に牽引されています。サッチェルはニッチな支持層を維持していますが、ハイブリッドワークへの移行に伴い、構造化されたオフィス向けスタイルへの需要が減少し、成長が鈍化しています。クラッチはソーシャルシーンがよりカジュアルになるにつれて存在感を失い続けており、ホーボー、サドル、ベルトバッグなどのニッチなフォーマットはトレンド主導のままですが、ベルトバッグはアスレジャーやフェスティバルウェアへの統合により2024〜2025年に再び勢いを取り戻しています。

男性セグメントでは、レザーショルダーバッグとウィークエンダースタイルが従来のブリーフケースの機能的な代替品として支持を集めており、ナイロンバッグはレザーやキャンバスなどより耐久性が高くリセールに適した素材に置き換えられています。価格面では、250〜500米ドルのトートバッグが2024年の販売数量をリードした一方、1,000米ドル以上のバッグは数量が軟化し、価格感度の高まりを示しています。ブランドはシンプルなデザインのエントリーレベルトートを提供して数量を維持しながら、エキゾチックな素材や限定版を超富裕層消費者向けに限定する対応を取っています。

カテゴリー別:プレミアムがマージン規律でマスを上回る

マスセグメントは2025年の市場シェアの63.57%を占めましたが、プレミアムカテゴリーは2031年までに5.91%のCAGRで拡大すると予測されており、数量成長の追求よりも利益率の保護へとブランドが戦略的にシフトしていることを示しています。通常250米ドル未満の価格帯のマス市場向けハンドバッグは、手頃な価格と急速なトレンド転換を重視するエントリーレベルの消費者やファストファッション購買者に対応しています。その規模にもかかわらず、このセグメントは生産コストの上昇、販促活動の激化、そして同等の価格帯で軽度使用のプレミアムバッグを提供するリセールプラットフォームとの競争による利益率圧力の増大に直面しています。通常500〜2,000米ドルの価格帯のプレミアムハンドバッグは、ブランドの歴史、優れた素材、職人技が超ラグジュアリー価格帯に伴う抑止効果なしに価格プレミアムを支える戦略的な中間地帯を占めています。Coach、Michael Kors、Kate Spadeなどのブランドは、アウトレットへの露出を制限し、定価での販売を優先することで製品・流通戦略を洗練させており、持続的な値引きがブランドエクイティを弱め、消費者に購買を先延ばしにさせる条件を作ることを認識しています。

プレミアムセグメントはまた、リセール主導のハロー効果の恩恵を受けており、二次市場での強い流動性が知覚価値を強化し、初めてラグジュアリーを購入する買い手の参入障壁を下げています。一方、マスセグメントの持続性は衝動買い、ギフト機会、買い替え需要の獲得に依存しており、これらの領域はソーシャルコマースとインフルエンサー主導のマーケティングを活用して従来の卸売マージンを回避するダイレクト・トゥ・コンシューマーブランドによってますます挑戦されています。価値提案を強化するため、プレミアムブランドはポップアップ、トランクショー、カスタマイズサービスなどの体験型小売フォーマットに投資し、単純な取引を超えた顧客エンゲージメントを強化しています。このセグメント化は地域の消費パターンとも一致しています。北米はアクセシブルラグジュアリーを好み、ハンドバッグの販売数量の大部分が250〜500米ドルの価格帯に集中している一方、アジア太平洋では特に250米ドル未満のハンドバッグを中心にエントリーレベルの製品への需要が強い傾向があります。

エンドユーザー別:女性がリード、男性が加速

2025年のハンドバッグ需要の89.14%を女性が占めましたが、男性セグメントは職場規範の変化、携帯アクセサリーの主流化、ハンドバッグを単なるファッションアイテムではなく機能的なツールとして位置づけるマーケティングに後押しされ、2031年までに5.79%の成長が予測されています。男性用レザーバッグの成長は、従来のブリーフケースやバックパックからハイブリッドワークスケジュールに適したクロスボディバッグ、トートバッグ、ウィークエンダーへのシフトを反映しています。男性消費者は機能性、耐久性、ニュートラルなカラー、ミニマリストな金具、そしてルイ・ヴィトン、プラダ、エルメスなどの歴史的な信頼性を持つブランドを優先します。ナイロンバッグへの関心の低下は、長持ちしリセールに適した素材への嗜好を示しています。

女性の需要は依然として支配的ですが、仕事用のプロフェッショナルトート、用事向けのコンパクトなクロスボディバッグ、社交の場でのステートメントピースなど、さまざまな用途にわたってますます細分化されています。カプセルワードローブと意識的な消費へのトレンドは、トレンド主導の衝動買いから離れ、複数シーズンにわたる耐久性とリセール価値を持つ投資アイテムへと購買を誘導しています。カードホルダー、ポーチ、ベルトバッグなどの小型革製品は、女性がブランドとのエンゲージメントを維持しながらラグジュアリーポートフォリオ内でより手頃な製品へとシフトする中、2024年の中国で成長を見せました。ショッピングチャネルにも性差が見られます。女性はソーシャルコマースとインフルエンサー主導の発見に頼る傾向があり、男性はブランドの直営ウェブサイトや職人技を重視した店頭相談を好みます。ブランドはコアとなる女性消費者を遠ざけることなくリーチを拡大するため、ジェンダーニュートラルなデザインとユニセックスキャンペーンで対応しています。

流通チャネル別:オフラインの底堅さにもかかわらずオンラインがシェアを拡大

2025年、オフライン小売店が流通の62.68%を占めましたが、後払い購入オプション、拡張現実試着、発見から購買までの経路を短縮するソーシャルコマース機能の台頭に牽引され、オンラインチャネルは2031年までに6.07%のCAGRで拡大すると予測されています。実店舗は、購入前に革の品質、金具の重さ、内部構造を評価する高関与購買において引き続き重要な役割を果たしています。しかし、その機能は純粋な取引スペースから、イベントを開催し、パーソナライゼーションを提供し、モノグラムや修理などのアフターサービスを提供する体験型の目的地へとシフトしています。多くのラグジュアリーブランドは、利益率を回復しブランドプレゼンテーションをコントロールするため、百貨店やマルチブランドブティックとの卸売パートナーシップを縮小し、代わりにブランドの世界観に買い物客を没入させるフラッグシップストアやポップアップ店舗への投資を増やしています。

ブランド直営のeコマース、サードパーティマーケットプレイス、ソーシャルコマースを包含するオンライン小売は、低い間接費、より広い地理的リーチ、データ駆動型のパーソナライゼーションの恩恵を受けており、閲覧行動に基づいたカスタマイズされた製品推薦と動的価格設定を可能にしています。米国国勢調査局によると、米国のアパレル・アクセサリーのeコマースは2024年に1,345億米ドルに達し、2029年までに2,193億米ドルに成長すると予測されており、ハンドバッグはサイズの標準化とアパレルと比較した低い返品率によりカテゴリーをリードしています。オフライン店舗はブランドロイヤルティの構築、高トラフィック立地での集客、即時満足を好む消費者の取り込みにおいて依然として優位性を持っていますが、デジタルネイティブブランドの成長とオムニチャネル戦略がオンラインとオフラインの体験をますます統合するにつれ、そのシェアは徐々に低下すると予想されます。

地域分析

アジア太平洋地域は2025年の世界市場の43.06%を占め、2031年までに6.23%のCAGRで成長すると予測されていますが、地域内でパフォーマンスは大きく異なります。中国のラグジュアリー市場は2024年に18%〜20%縮小し、LVMHのファッション・革製品部門は不動産セクターの課題と若年層の失業率上昇を背景に第3四半期に5%のオーガニック収益減少を記録しました。対照的に、インドは都市化、女性労働力参加率の向上、組織化された小売の成長に牽引され、急速な拡大を経験しています。日本はインバウンド観光の恩恵を受け続けており、東南アジアの拡大する中間層はインフラの制限や規制の複雑さにもかかわらず需要を牽引しています。

北米は高い一人当たり支出と成熟したeコマースエコシステムにより、主要な利益センターであり続けています。米国のアパレル・アクセサリーのeコマースは2024年に1,345億米ドルに達し、2029年までに2,193億米ドルに成長すると予測されており、ハンドバッグはサイズの標準化と低い返品率により特に好調です(米国国勢調査局)。後払い購入ソリューションが平均取引額を引き上げており、250〜500米ドルの価格帯が2024年のハンドバッグ販売数量の大部分を占めました。カナダとメキシコが追加の数量を提供しており、メキシコはニアショアリングトレンドの恩恵を受けています。また、堅調な米国リセール市場が一次販売を圧迫しており、ブランドは独自性、パーソナライゼーション、アフターサービスを強調する対応を取っています。

欧州、中東、南米、アフリカは多様な機会を提供しています。欧州は構造的な課題に直面しており、ラグジュアリーコングロマリットは2024年3月以降に2,400億米ドルの時価総額を失いましたが、輸出入は依然として堅調であり(欧州委員会)、エルメスなどの超ラグジュアリーブランドは管理された流通を通じて好調を維持しています。アラブ首長国連邦とサウジアラビアが牽引する中東は高利益率の成長市場であり、湾岸協力会議(GCC)のラグジュアリーセクターは高純資産層の流入と観光に支えられ、2027年までに150億米ドルに達すると予測されています(シャルフーブグループ)。南米は変動性と高い輸入コストに直面しており、アフリカ、特に南アフリカは新興ながら急成長する市場を代表しており、ハンドバッグのeコマースが強い潜在力を示しています。

競合状況

ハンドバッグ市場は中程度に集中しており、上位5社であるMichael Kors, L.L.C.、Prada、LVMH、Hermès、Keringが相当なシェアを保持していますが、支配的ではありません。この構造により、アジャイルな新規参入者がダイレクト・トゥ・コンシューマー戦略、サステナビリティ施策、インフルエンサー主導のマーケティングを通じてニッチなセグメントを開拓することが可能です。多くの歴史的ブランドを傘下に持つ欧州のラグジュアリーコングロマリットは、中国の消費減速、価格決定力の低下、デジタル能力とサーキュラーエコノミープログラムへの投資要件の増大による利益率圧力に直面しています。LVMHのファッション・革製品部門は2024年第3四半期に1%のオーガニック成長にとどまり、前年の21%から大幅に低下しました。KeringとHugo Bossは2024年3月のピークから時価総額の約50%を失い、Burberryは70%下落し、マクロ経済の変化と消費者嗜好の変化に対するセクターの感応度を反映しています。対照的に、Hermèsは2025年第3四半期に9.6%の売上成長を報告し、管理された流通、ウェイトリストの希少性、職人的なポジショニングを持つ超ラグジュアリーブランドが底堅さを維持できることを示しています。

業界全体で、垂直統合が主要な戦略となっており、ブランドはサードパーティサプライヤーに失われていた利益率を確保し、品質を保証し、回収するためになめし工場、アトリエ、物流ネットワークを取得しています。男性用ハンドバッグとバイオ製造素材において新たな機会が見えており、早期採用者は商品化前に供給契約と知的財産を確保できます。機能的なデザインとダイレクト・トゥ・コンシューマー流通を重視するDagne Doverや、トレンドに敏感な品揃えでアクセシブルラグジュアリーに注力するCharles & Keithなどの破壊的企業は、ソーシャルコマースとデータ駆動型の在庫管理を活用して市場シェアを獲得しています。拡張現実試着、ブロックチェーンを活用した認証、AI搭載のパーソナライゼーションエンジンが、カスタマイズされた製品推薦と動的価格設定を可能にし、競争優位において技術が果たす役割が増大しています。

サステナビリティと資源効率は市場における差別化要因としてますます重要になっています。LVMHのNona Sourceプラットフォームは、当初デッドストックの生地やトリムを再販していましたが、革の端材にまで拡大し、小規模ブランドが低コストでプレミアム素材にアクセスできるようにしながら廃棄物を削減しています。2027年に施行されるEUデジタル製品パスポート義務付けへのコンプライアンスには、素材の原産地、カーボンフットプリント、廃棄方法を開示するNFCタグまたはQRコードが必要となり、先行者に競争上の優位性をもたらします(欧州委員会)。全体として、市場は垂直統合、デジタル対応、サステナビリティ重視のモデルへと進化しており、歴史、革新、運営管理を組み合わせたブランドが有利な立場に立っています。

ハンドバッグ業界のリーダー

Prada Holding BV

LVMH Moët Hennessy Louis Vuitton SE

Hermès International SA

Kering SA

Michael Kors, L.L.C.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Nicola Morrisはドバイで入手可能な希少なエルメスハンドバッグの特別コレクション「MAIA」を発表しました。この完全予約制の限定サービスはアル・マクトゥーム国際空港のExecuJet FBOで開催され、コレクターやファッション愛好家がプライベートで落ち着いた環境でユニークな歴史的作品を探索する機会を提供しています。

- 2025年3月:Stoney Clover Laneは初のレザーコレクションのデビューでアクセサリー市場でのプレゼンスを拡大し、ラグジュアリー分野への注目すべき参入を示しました。遊び心があり個性的なナイロン製旅行アクセサリーで知られるこのブランドは、より洗練されたプレミアム素材への需要の高まりに応え、より高い価格帯でレザー製品を導入しています。

- 2025年2月:Perfect Moment Ltd.は新しいパファートートバッグコレクションを発売し、機能的なデザインとファッション性の高いスタイルを組み合わせました。「放り込んで出発」というマインドセットにインスパイアされたこれらのジャンボパッドトートは、旅行、ジム、スキー旅行に最適です。

- 2024年2月:JacquemusとNikeが共同で「ザ スウッシュ バッグ」を発売しました。これはラグジュアリーの職人技とアスレチックデザインを融合させた限定版シルエットであり、注目度の高いカテゴリー横断型製品コラボレーションとなっています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルハンドバッグ市場を、個人の必需品を携帯することを目的として新たに製造されたバッグ(トート、サッチェル、バケット、クラッチ、スリング、およびそれに類するスタイルを含む)が、オフライン・オンラインチャネルを通じてあらゆる価格帯の男女に販売されることで生み出される年間小売金額と定義しています。Mordor Intelligenceは、消費者への各バッグの初回販売を、市場価値を捕捉する経済的イベントとして扱っています。

スコープ注記:旅行用荷物、バックパック、財布、およびノンファッション用ユーティリティポーチは本評価の対象外です。

セグメンテーション概要

- 製品タイプ別

- サッチェル

- バケットバッグ

- クラッチ

- トートバッグ

- その他の製品タイプ

- カテゴリー別

- マス

- プレミアム

- エンドユーザー別

- 女性

- 男性

- 流通チャネル別

- オフライン小売店

- オンライン小売店

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米

- 中東およびアフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東およびアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、アジアの委託製造業者、欧州の職人工房、米国のデパートバイヤー、およびデジタルネイティブブランドの創業者と対話を行いました。これらの対話により、工場出荷価格、不良品返品率、およびオンライン普及目標が明確化され、デスクリサーチの数値の検証およびプレミアムセグメントとマスセグメントの前提条件の精緻化に役立てられました。

デスクリサーチ

まず、HSコード4202に関するUN Comtrade輸送コード、Eurostat PRODCOM 1512、および米国国勢調査小売売上高などのオープンデータセットから事実基盤を構築しました。これらは国際貿易フローと販売動向を明らかにするものです。さらに、生産・価格設定・サステナビリティガイドラインを公表している業界団体、すなわちLeather & Hide Council of America、China Leather Industry Association、およびFédération de la Haute Couture et de la Modeからのインサイトと統合しました。企業の10-K、IPO申請書、および専門誌の記事からは、チャネルマージン、平均販売価格、およびマイセリウムレザーなどの新興素材の動向が得られました。特定のライセンスデータベース、特にブランド財務情報のD&B Hooversおよびディール追跡のDow Jones Factivaにより、さらなる詳細情報が補完されました。このリストは例示的なものであり、構築全体を通じて他の多くの二次情報源が参照されています。

市場規模推計と予測

トップダウン再構築は、主要地域ごとの生産量に純輸入量を加え、平均小売マークアップで調整することで消費者支出を算出することから始まります。結果は、サンプリングされたブランド収益とチャネルチェックのボトムアップ積み上げによって相互検証されます。モデル内の主要変数には、女性労働力参加率、都市部の一人当たり可処分所得、ユニット数に占めるトートバッグのシェア、売上に占めるオンラインのシェア、素材別の平均販売価格の推移、およびグレーマーケットの漏洩を示す偽造品押収統計が含まれます。予測は、シナリオ分析と組み合わせた多変量回帰に依拠しており、GDPの見通し、ファッション検索関心指数、および原皮価格のトレンドが独立変数を駆動します。ボトムアップの証拠が所定の範囲を超えて乖離した場合、カーブを確定する前に輸入データを再検討するか、マークアップを再調整します。

データ検証と更新サイクル

各ドラフトモデルは、3段階のピアレビュー、過去比率に対する異常値チェック、およびリーダーシップによる承認を経ます。12ヶ月ごとに更新を行い、重大な事象(規制、大型M&A、または為替ショック)がベースラインを変動させた場合には、サイクル中間での更新を発行します。

Mordorのハンドバッグベースラインが信頼性を持つ理由

公表されている市場価値が一般的に異なるのは、各社が異なる製品スコープ、マークアップの段階、および更新頻度を選択しているためです。当社はそれらの差異を事前に認識しており、ユーザーが代替的な選択がどのように結果に影響するかを把握できるようにしています。

主要なギャップ要因には、バックパックや財布が合計値に含まれているかどうか、評価に使用されるバリューチェーン上のポイント、通貨換算の基準日、および将来のオンライン価格デフレがどの程度積極的にモデル化されているかが含まれます。本調査では純粋なハンドバッグのみを対象とし、すべての数値をIMF 2024年平均為替レートで換算し、チャネルバイヤーによって検証された穏健なASP軌跡を適用しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| 74.33億米ドル(2025年) | Mordor Intelligence | - |

| 56.46億米ドル(2024年) | グローバルコンサルタンシーA | プレミアムマイクロブランドを除外し、小売マークアップなしの工場出荷価格を使用 |

| 63.07億米ドル(2024年) | 業界出版社B | 財布および小型革製品を合計値に含めている;最終更新は2023年中頃 |

| 81.79億米ドル(2024年) | 業界紙C | 一律2.0倍のマークアップを適用し、USDを一定と仮定;一次検証が限定的 |

要約すると、当社の厳格なスコープ、二層モデル、および年次更新により、意思決定者に対して、具体的な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高い出発点を提供しています。

レポートで回答される主要な質問

2031年のハンドバッグ市場の予測値は?

ハンドバッグ市場は2031年までに1,010億6,000万米ドルに達すると予測されています。

2025年に最大のシェアを保持した製品タイプは?

2025年、トートバッグは世界需要の41.21%を占め、日常的な汎用性を反映しています。

ハンドバッグのオンライン小売はどのくらいの速さで成長していますか?

オンライン販売は後払い購入とソーシャルコマースに牽引され、2031年までに6.07%のCAGRで拡大しています。

2025年に市場シェアをリードした地域は?

2025年、アジア太平洋地域は収益の43.06%を占め、依然として世界平均を上回る成長を続けています。

プレミアムハンドバッグがマス市場の成長を上回っているのはなぜですか?

プレミアムラインは歴史とアクセシブルラグジュアリーのバランスを取りながら、強いリセール流動性と高い利益率の恩恵を受けています。

ブランドはどのように偽造品に対抗していますか?

業界リーダーはブロックチェーンを活用した出所追跡、NFCタグ、法医学グレードのマーカーを導入して真正性を保護し、ブランドエクイティを維持しています。

最終更新日: