欧州オーガニック食品・飲料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

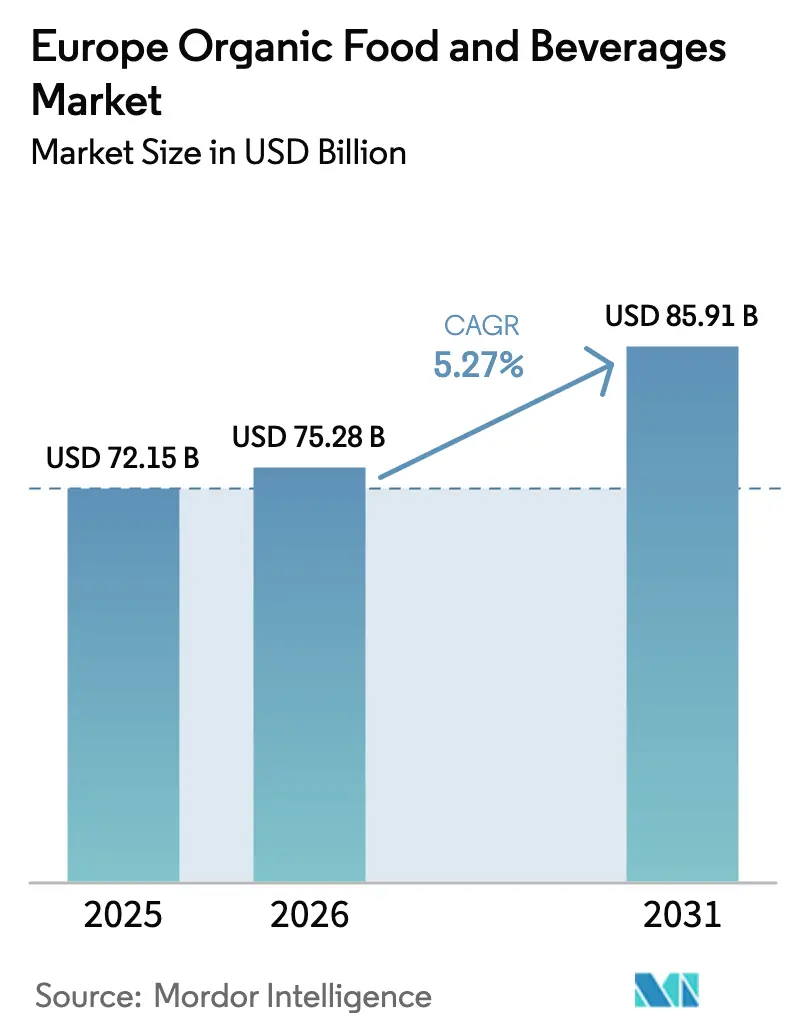

| 基準年の市場規模 (2025) | 72.15 十億米ドル |

| 市場規模 (2026) | 75.28 十億米ドル |

| 市場規模 (2031) | 85.91 十億米ドル |

| 成長率 (2026 - 2031) | 5.27% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州オーガニック食品・飲料市場分析

欧州オーガニック食品・飲料市場規模は2026年に750億2,800万米ドルと評価されており、2025年の721億5,000万米ドルから成長し、2031年までに859億1,000万米ドルに達すると予測され、CAGRは5.27%で前進しています。この勢いは、健康意識の高まり、高付加価値カテゴリーのプレミアム化、およびプレミアム価格での購入の摩擦を低減するデジタルコマースの急速な拡大から生まれています。多国籍企業はリジェネラティブ農業契約を通じて認証済みサプライを確保する一方、ニッチな新興企業は機能的イノベーションを活用して都市部のミレニアル世代の需要を獲得しています。賞味期限延長技術、強化されたEUオーガニック規制、および企業のスコープ3脱炭素化目標が需要の回復力をさらに強化しています。気象変動やブレグジット関連の検査によるサプライサイドの衝撃は、地域調達、窒素フラッシュ缶詰、および数量を維持しながら価値成長を守る小売業者の値引き戦略によって吸収されています。

主要レポートのポイント

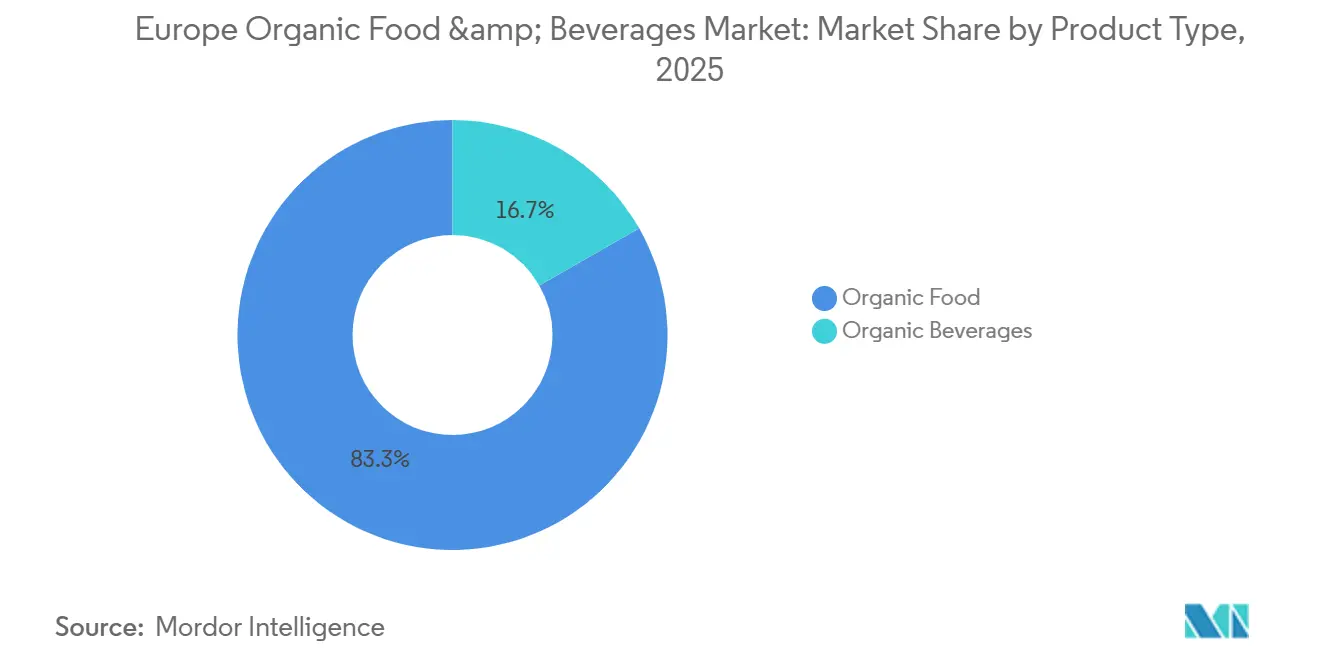

- 製品タイプ別では、オーガニック食品が2025年に83.26%の収益シェアをリードし、オーガニック飲料は2031年までに6.78%のCAGRで成長すると予測されています。

- 形態別では、生鮮・チルド製品が2025年の欧州オーガニック食品・飲料市場シェアの67.75%を占めていますが、缶詰形態は2031年までに7.18%のCAGRで拡大すると予測されています。

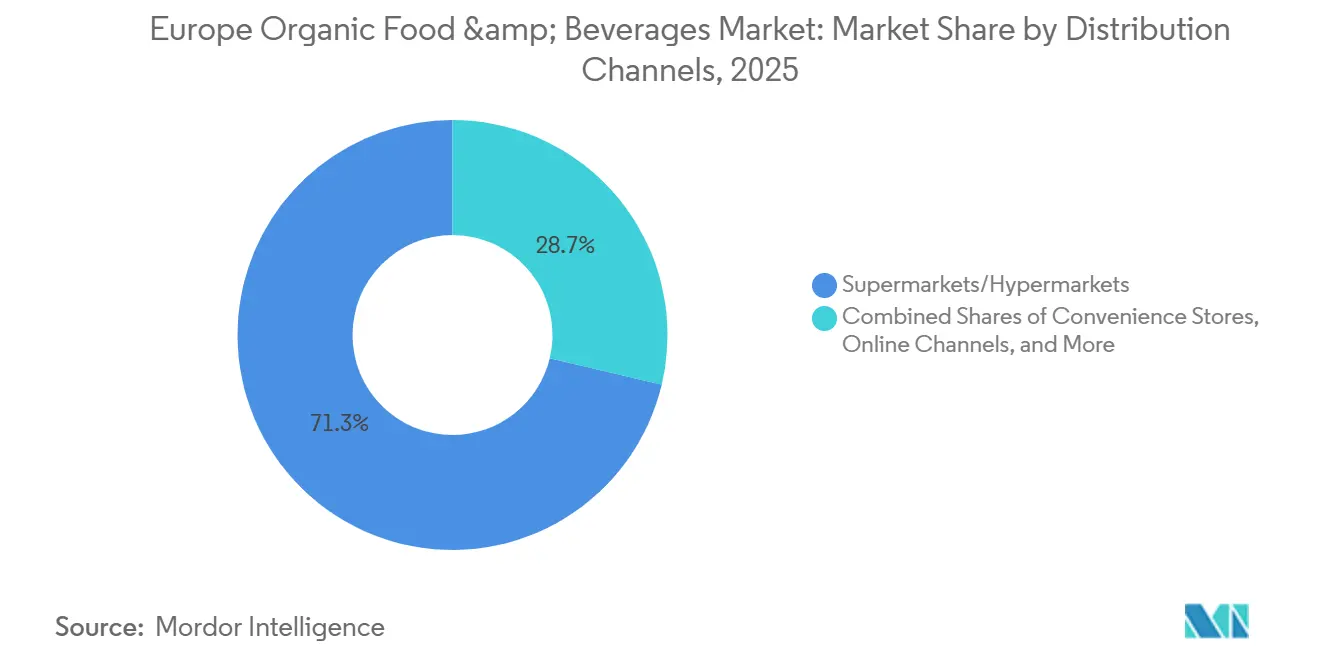

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の価値の71.28%を占め、オンライン小売チャネルは全チャネルの中で最速となる6.85%のCAGRを記録すると予想されています。

- 地域別では、ドイツが2025年の地域売上の35.31%を占め、ポーランドは2031年までに7.11%のCAGRで最も急速な成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州オーガニック食品・飲料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農薬・添加物不使用のクリーンラベル製品に対する需要を促進する健康意識の高まり | +1.2% | 世界規模、特にドイツ、オランダ、フランスで最も高い強度 | 中期(2〜4年) |

| 植物性トレンドがオーガニック乳製品代替品およびヴィーガン飲料を促進 | +1.0% | 西欧(ドイツ、英国、オランダ)、ポーランド、スペインへ拡大 | 短期(2年以内) |

| 都市部のミレニアル世代が免疫力と健康のためにオーガニックを優先 | +0.8% | ドイツ、フランス、英国、オランダ、ベルギーの主要都市圏 | 中期(2〜4年) |

| サステナビリティ認証がスコープ3排出目標と整合 | +0.7% | ドイツ、フランス、オランダ、英国(企業調達に注力) | 長期(4年以上) |

| EUオーガニック規制による強固な規制枠組み | +0.6% | EU加盟27カ国、ブレグジット後の英国との整合協議への波及を含む | 長期(4年以上) |

| 高普及カテゴリーのプレミアム化 | +0.9% | ドイツ、フランス、英国、オランダ(可処分所得の高い市場) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

植物性トレンドがオーガニック乳製品代替品およびヴィーガン飲料を促進

2024年および2025年には、ドイツと英国でオーツミルクの需要が大幅に増加すると予想され、売上は二桁成長が見込まれていました。この成長は、バリスタグレードのフォームの安定性を実現するための製法改善や、乳製品の栄養プロファイルに近づけるためのカルシウムおよびビタミンB12の強化を行うメーカーによって推進されています。Oatlyが2024年に英国農場から地元産オーツ麦を調達するという戦略的決定を下したことで、物流関連の排出量が推定15%削減されただけでなく、東欧における気象変動に関連するリスクも軽減されました。この動きは、特にスコープ3炭素削減目標の達成に注力する英国小売業者のサステナビリティ目標と合致しています。しかし、植物性オプションは、炭素フットプリントよりも動物福祉を優先することが多いフレキシタリアン消費者の間で引き続き支持を集めています。さらに、機能性飲料セグメントでは急速なイノベーションが進んでいます。Minor Figuresなどのブランドは、認知機能とメンタルウェルビーイングをターゲットとした、アダプトゲンやノートロピクスを配合したオーガニックオーツドリンクを投入しています。これらの付加価値製品はプレミアムオファリングとして位置付けられており、標準的なオーツミルクと比較して40〜60%の価格プレミアムを実現しています。

都市部のミレニアル世代が免疫力と健康のためにオーガニックを優先

ベルリン、パリ、アムステルダム、ロンドンでは、都市部の消費者がオーガニック食品を単なるライフスタイルの選択ではなく、健康への積極的な投資として捉えるようになっています。2025年の調査データによると、都市部のミレニアル世代の62%が、環境への配慮を上回る主要な購買動機として免疫サポートを挙げています。このデモグラフィックは、ブルーベリー、ケール、ターメリックなどORAC値の高いオーガニック農産物に対する強い嗜好を示しており、これらの製品のフィトニュートリエント含有量を維持するコールドチェーンシステムに対して35〜50%のプレミアムを支払う意欲を示しています。強固なラストマイル物流を持つ小売業者は、品質と鮮度に対する消費者需要と合致するこの行動から大きな恩恵を受けています。Eコマースプラットフォームは、テレヘルスコンサルテーションやパーソナライズされた栄養プランなどの付加価値サービスとオーガニック主食品をバンドルすることで、このトレンドを効果的に活用しています。このアプローチにより、一度限りの購入者を忠実なサブスクリプション顧客へと転換することに成功しており、これらの顧客は従来の来店型購買者と比較してライフタイムバリューが70%高いことが示されています。

サステナビリティ認証がスコープ3排出目標と整合

多国籍フードサービス事業者および小売チェーンは、スコープ3炭素削減の代替指標として、オーガニック認証をサプライヤースコアカードに組み込む動きを強めています。この戦略的転換により、第三者機関が検証したリジェネラティブ農業慣行を実施する農場への契約量が増加しています。Danoneは、リジェネラティブ農業イニシアチブを支援するために、2024年から2030年の期間に11億ユーロの重要なコミットメントを発表しました。Danoneはソイル・キャピタルとの提携により、欧州の5万の酪農・作物農場をカーボンファーミングプログラムに登録する計画です。これらのプログラムは、投入基準への準拠のみに焦点を当てるのではなく、測定可能な炭素隔離の成果に基づいて農家に報酬を与えます。このアプローチは、認証済みオーガニックサプライチェーンを回復力のある資産として捉えるプライベートエクイティ企業の間で支持を集めています。これらのサプライチェーンはインフレヘッジが可能であり、経済的不確実性の時期においても安定したプレミアムを維持できると見なされています。さらに、2024年には欧州投資銀行が、植物性タンパク質生産を専門とするスペイン企業Heura Foodsに2,000万米ドルの資金を提供しました。この投資は、EU域内農場からのオーガニック大豆調達を強化し、南米からの輸入依存を低減し、サプライチェーンを平均4,000キロメートル短縮することで、効率性とサステナビリティを向上させることを目的としています[1]出典:欧州投資銀行、「Heura Foods資金調達2024年」、eib.org。

高普及カテゴリーのプレミアム化

親は有機乳児用粉ミルクやベビーフードを子どもの健康への不可欠な投資として捉えるようになっています。このプレミアム化のトレンドは明らかであり、ドイツにあるHippのカーボンニュートラル生産施設により、同ブランドは従来品より25%高い価格を設定しながら、中央ヨーロッパで40%の市場シェアを確保しています。ドイツ全土に220店舗以上の専門店を展開するAlnaturaは、2023/2024年度に14億米ドルという注目すべき収益を達成しました。その成功は、多国籍ブランドより15〜20%低い価格でありながら、従来のスーパーマーケット商品より30%のプレミアムを維持するプライベートラベルのオーガニック製品に起因しています。この戦略的な価格設定は、ディスカウントチェーンからのアップグレードを検討する中間所得世帯を効果的に引き付けています。一方、コールドプレスオーガニックジュースはニッチなヘルスフード店から主流のスーパーマーケットへと移行しています。ブランドは高圧処理(HPP)を採用して、熱殺菌を行わずに賞味期限を45日間に延長しています。この方法は酵素活性を維持するだけでなく、1リットルあたり6〜8米ドルという価格設定を正当化します。飲料の分野では、オーガニックワインとクラフトビールがプレミアム製品として支持を集めています。フランス、イタリア、ベルギーなどの国では、アペラシオン、醸造所の歴史、オーガニック認証の組み合わせにより、これらの飲料は従来品より40〜70%のプレミアムを実現しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気象イベントと農地不足によるサプライ不足 | -0.8% | 南欧(スペイン、イタリア、フランス)、東欧(ポーランド、ルーマニア) | 短期(2年以内) |

| 高価格が低所得消費者のアクセスを制限 | -0.6% | 南欧・東欧(スペイン、イタリア、ポーランド、ルーマニア、ブルガリア) | 中期(2〜4年) |

| 生鮮オーガニック製品の短い賞味期限 | -0.4% | 欧州全域、コールドチェーンインフラが分断された地域で特に深刻 | 中期(2〜4年) |

| ブレグジット後の英国貿易障壁 | -0.3% | 英国とEU加盟27カ国の越境貿易回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

気象イベントと農地不足によるサプライ不足

2024年には、フランス、ドイツ、ポーランドで極端な降雨が小麦と野菜の収穫に甚大な被害をもたらしました。これにより、オーガニック穀物の供給量が前年比12%減少し、加工業者は契約量を履行するためにEU域外からの輸入に頼らざるを得なくなりました。西欧では、オーガニック農地への転換率が頭打ちになっています。優良な農地はすでに転換済みであり、残るのは収量が少なく投入コストが高い限界地のみです。このシナリオは、特に直接補助金がない状況では、新規参入者を阻害します。欧州連合の共通農業政策(CAP)からの共同資金調達により、ポーランドは2024年にオーガニック農地面積が8%増加しました。しかし、初年度の収量ペナルティや新規転換農家の知識不足により、総生産量の増加は4%にとどまりました。2024年には、オーガニック家畜飼料の不足により、コストが15〜20%上昇しました。この費用の急増は、南欧・東欧の価格に敏感な消費者にコスト増加分を全額転嫁することが困難なオーガニック酪農・食肉生産者のマージンを圧迫しました(欧州貿易データによる)[2]出典:欧州委員会、「貿易データ2024年」、agriculture.ec.europa.eu。

高価格が低所得消費者のアクセスを制限

オーガニック製品は、ほとんどの欧州市場において従来品と比較して通常30〜50%のプレミアムが付いています。この価格格差は、西欧平均より可処分所得が低いスペイン、イタリア、ポーランド、ルーマニアなどの国において、特に所得下位2分位の世帯のアクセスを制限しています。2024年および2025年のインフレにより、南欧・東欧全域で実質賃金が低下しました。その結果、調査対象消費者の28%がオーガニック製品から従来品へ移行するか、購入頻度を減らしました。このトレンドは特に生鮮農産物と乳製品のカテゴリーで顕著でした。ディスカウント小売業者のAldiとLidlは、ブランド品より10〜15%低い価格のオーガニックプライベートラベルを導入することでこの問題に対処しました。しかし、これらのプライベートラベルは依然として従来の店舗ブランドより20〜30%高く、低所得消費者にとっての手頃さのギャップが維持されています。2024年には、フランスとドイツで低所得家族向けにオーガニック農産物のバウチャーを提供するために設計された政府補助金プログラムが、対象世帯の12%にしか届きませんでした。認知度の低さと官僚的な障壁がこれらのプログラムの有効性を妨げ、構造的な需要課題が未解決のまま残っています(フランス農業省による)[3]出典:フランス農業省、「オーガニック農業プログラム」、agriculture.gouv.fr。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機能性飲料がより速い価値創造を推進

オーガニック飲料は6.78%のCAGR見通しを記録しており、欧州オーガニック食品・飲料市場の平均を大きく上回っています。ベンチャー支援のプレーヤーはプロバイオティクスとアダプトゲンを活用して40〜60%のマークアップを実現しており、Oatlyが地域産オーツ麦調達により1リットルあたりのコストを18%削減したことで収益性の向上が見られます。ダイレクトトレードのコーヒーおよびティーモデルは、フェアトレード最低価格より20〜30%高いプレミアムを農家に支払い、倫理的志向の消費者と整合しながらスペシャルティカフェの需要を加速させています。オーガニック食品の中では、農薬回避との強い関連性から果物・野菜が数量をリードしており、一方で肉類・魚介類・家禽類は認証済み生産能力の限界と急峻なプレミアムにより、売上の10%未満とニッチにとどまっています。

乳製品が二極化する中、価値創造は継続しています。植物性代替品が若い世代を取り込む主要西欧市場ではオーガニックミルクの数量が緩やかになっていますが、チーズとヨーグルトはプロバイオティクスの資格情報によってアップグレードされています。急速冷凍とレトルト技術の支援を受けた冷凍・加工食品は、高度なコールドチェーンを持たない地域へのリーチを拡大しています。100gあたり4〜6米ドルで価格設定されたオーガニックチョコレートバーなどのスナックラインは、中一桁の成長を示しながらも、より高い単価経済に対する消費者の受容を示しています。その結果、欧州オーガニック食品・飲料市場規模の拡大は、多様化した製品パイプラインによって支えられています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

形態別:常温保存可能なソリューションが廃棄を削減しリーチを拡大

缶詰製品は7.18%のCAGRで推移しており、形態別で最も速い成長を示しています。これは窒素フラッシュとレトルト殺菌により、防腐剤なしで賞味期限を36ヶ月まで延長できるためです。オーガニック缶詰トマトと豆類は、利便性と価格安定性を重視するディスカウントチェーンで棚スペースを獲得しています。冷凍形態は急速冷凍が栄養素を保持することで中一桁の成長を記録しており、年間を通じた一貫性を求めるフードサービスチャネルに対応しています。

生鮮・チルドオーガニック製品は2025年の欧州オーガニック食品・飲料市場シェアの67.75%を依然として占めていますが、5〜8日間の賞味期限により小売廃棄が30〜40%発生しています。スーパーマーケットは期限切れ間近の商品を処分するためにダイナミックプライシングを導入しており、価値は守られているもののマージン圧縮が続いています。ガス置換包装により販売期間が2〜3日延長されますが、1パックあたり0.15〜0.25ユーロのコストがかかり、中間層ブランドを圧迫しています。サブスクリプション農産物ボックスは収穫と配送を同期させることで95%の販売率を誇っていますが、生鮮・チルド数量の5%未満にとどまっています。

流通チャネル別:デジタルコマースがプレミアム回収を加速

オンラインチャネルは、予測型在庫管理と当日配送がプレミアム価格での購入を促進し、ブランドにファーストパーティデータを提供することで、6.85%のCAGRが見込まれています。Amazon FreshとOcadoは2024〜2025年にオーガニックSKUを25%増加させ、主要都市部の郵便番号エリアで2時間以内のフルフィルメントを実現しました。ダイレクトトゥコンシューマーモデルは40〜50%の粗利益率を確保していますが、サブスクライバー1人あたり30〜50ユーロの獲得コストが収益性を抑制しています。

スーパーマーケットとハイパーマーケットは依然として2025年の価値の71.28%を占め、規模を活用して専門店より10〜15%低い価格を実現していますが、オンラインおよびディスカウント形態にシェアを奪われています。AldiとLidlはオーガニックSKU数を30%増加させ、カテゴリー購買者を22%増加させましたが、粗利益率はブランド品より500〜700ベーシスポイント低い水準です。コンビニエンスストアは棚スペースの制限と高い回転率要件により5%未満の貢献にとどまっています。専門店は家賃圧力によりプラットフォーム拡張が制限される中でも、豊富な品揃えとスタッフの専門知識を組み合わせることで12〜15%のシェアを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

ドイツの2025年シェア35.31%は、深く根付いた「ビオ」文化、密度の高い専門店ネットワーク、および購買力を裏付けています。Alnaturaは2023〜2024年度に25〜30%の粗利益率で14億米ドルの収益を上げており、専門店の存続可能性を確認しています。ディスカウントリーダーはプライベートラベルオーガニックを30%拡大し、アクセスを民主化しながらもサプライヤーマージンを圧縮しています。食品売上の6.8%を超える普及率に達したことで成長は低一桁に鈍化していますが、乳児用粉ミルクとコールドプレスジュースのプレミアム化が価値拡大を支えています。英国はブレグジット後に乖離し、検査証明書プロトコルによりEU出荷に3〜5日が追加されたことで、10〜15%のコストプレミアムにもかかわらず国内調達が促進され、逆説的に地元農場の経済性を強化しながら越境物流を分断しました。

ポーランドはCAPの補助金と中間層のアップグレードに後押しされ、7.11%のCAGRで成長をリードしています。BiedronkaとLidlはワルシャワとクラクフでオーガニックSKUの深度を25%引き上げ、認証を健康とステータスの指標に変えています。農地面積は2024年に8%拡大しましたが、収量の遅れにより生産量の増加は4%にとどまり、農家の経済性を維持しながらも価格緊張を生み出しています。フランス、イタリア、スペインは地中海の作物適性により合計で約30%のシェアを占めていますが、2024〜2025年のインフレ急騰時に消費者の一部がトレードダウンするという手頃さの逆風に直面しました。

オランダとベルギーは、ロッテルダムが効率的な再輸出を可能にし、公共機関が学校給食に30%のオーガニック含有量を義務付けていることから、それぞれ1人あたり支出で優れたパフォーマンスを示しています。ロシアは認証インフラが乏しいため普及率1%未満にとどまっていますが、裕福なモスクワの世帯がニッチな需要を提供しています。スカンジナビアとバルカン半島を含む欧州その他の地域は、EU加盟候補国が補助金の流入を解放するためにEU基準を模倣することで6〜8%の成長を遂げています。

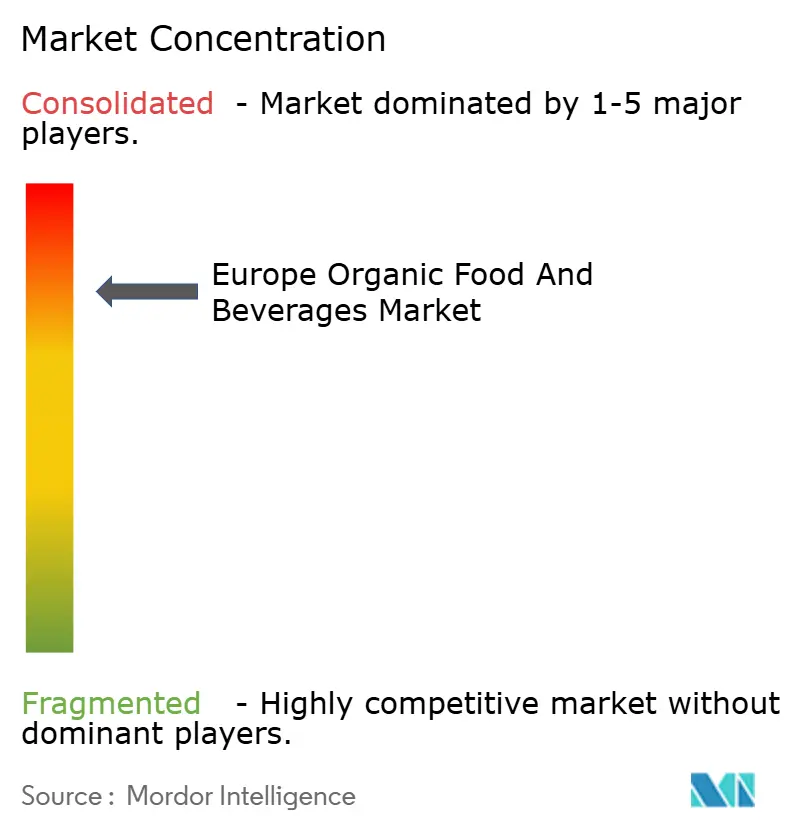

競合環境

欧州オーガニック食品・飲料市場は高い集中度が特徴です。Danone、Nestlé、Arla Foodsはリジェネラティブ農業契約を活用して数量を確保し、カーボンクレジットの収益化を開拓しています。Danoneは2030年までに成果ベースのプログラムに5万の農場を登録することを目標とし、持続可能な原料調達のヘッジを構築しています。Nestléはオーガニックベビーフードと植物性ラインのトレーサビリティにブロックチェーンを導入し、30〜40%のプレミアムを実現しています。

OatlyとVeganzはダイレクトトゥコンシューマーチャネル、機能性訴求、および地域調達の原材料を活用してミレニアル世代に響くアプローチを取っており、Oatlyはコスト18%削減後に収益性を達成しました。プライベートエクイティ企業は収益5,000万〜2億米ドルの中間層ブランドを追い求め、認証済みサプライチェーンをインフレ耐性資産として扱っています。AldiとLidlは中間層の従来品価格でプライベートラベルオーガニックを提供することで下から市場を破壊し、サプライヤーマージンを3〜5ポイント圧縮しています。

専門小売業者はキュレートされた品揃えとスタッフによるストーリーテリングでシェアを守っていますが、オンライン大手は品揃えを揃えて配送の利便性を加えることでトラフィックを侵食しています。イノベーションはトレーサビリティ技術に集中しており、調査対象ブランドの40%がコールドチェーンの証明ポイントのためにIoTセンサーとブロックチェーンを導入しています。ホワイトスペースの最前線には、オーガニック水産養殖、昆虫タンパク質、細胞農業が含まれており、これらの分野は規制面でまだ黎明期にあり、先行者にとって熟した機会となっています。

欧州オーガニック食品・飲料産業リーダー

General Mills, Inc.

Nestlé S.A.

Danone S.A.

Amy's Kitchen, Inc.

The Hain Celestial Group, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Better Natureが高タンパク質の植物性チキン代替品として、ペリペリテンペをTescoの店舗でデビューさせ、肉食者をターゲットにしました。この製品はオーガニックを謳い、44gのタンパク質を提供します。

- 2025年5月:Rude Healthが英国初のオーガニック・乳製品不使用アイスコーヒーシリーズをデビューさせ、オーツラテアイスコーヒーとモカアイスコーヒーを展開し、WaitroseとOcadoで販売されています。ラテンアメリカの農場産のコールドブリューオーガニックアラビカ豆、オーガニックオーツミルク(オーツラテ)、ココナッツミルク・カカオを使用しています。

- 2025年3月:英国最大のオーガニックブランドとして乳製品で知られるYeo Valley Organicが、初の食肉製品として100%英国産放牧オーガニックグラスフェッドビーフバーガーを362のTesco店舗で発売しました。この製品は優れた味と栄養のためにグラスフェッドビーフから作られています。

欧州オーガニック食品・飲料市場レポートの範囲

欧州のオーガニック食品・飲料市場は、製品タイプ、流通チャネル、および地域別にセグメント化されています。製品タイプに基づき、市場はオーガニック食品とオーガニック飲料にセグメント化されています。オーガニック食品セグメントはさらに、オーガニック果物・野菜、オーガニック肉類・魚介類・家禽類、オーガニック乳製品、オーガニック冷凍・加工食品、およびその他に分類されています。オーガニック飲料セグメントはさらに、アルコール飲料と非アルコール飲料に分類されています。流通チャネルに基づき、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売、およびその他の流通チャネルにセグメント化されています。地域に基づき、レポートは英国、フランス、ドイツ、イタリア、ロシア、スペイン、および欧州その他を含む詳細な地域分析を提供しています。各セグメントについて、市場規模と予測は金額(百万米ドル)に基づいて行われています。

| オーガニック食品 | 果物・野菜 |

| 肉類・魚介類・家禽類 | |

| 乳製品 | |

| 冷凍・加工食品 | |

| その他の食品 | |

| オーガニック飲料 | 果物・野菜ジュース |

| 乳製品ベース | |

| コーヒー | |

| ティー | |

| その他の飲料 |

| 生鮮・チルド |

| 缶詰 |

| 冷凍 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンラインストア |

| その他の流通チャネル |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| オランダ |

| ベルギー |

| ポーランド |

| 欧州その他 |

| 製品タイプ | オーガニック食品 | 果物・野菜 |

| 肉類・魚介類・家禽類 | ||

| 乳製品 | ||

| 冷凍・加工食品 | ||

| その他の食品 | ||

| オーガニック飲料 | 果物・野菜ジュース | |

| 乳製品ベース | ||

| コーヒー | ||

| ティー | ||

| その他の飲料 | ||

| 形態別 | 生鮮・チルド | |

| 缶詰 | ||

| 冷凍 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンラインストア | ||

| その他の流通チャネル | ||

| 地域別 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ベルギー | ||

| ポーランド | ||

| 欧州その他 | ||

レポートで回答される主要な質問

欧州オーガニック食品・飲料市場の現在の価値はいくらですか?

市場は2026年に750億2,800万米ドルと評価されており、2031年までに859億1,000万米ドルに達すると予測されています。

オーガニック食品とオーガニック飲料のどちらの製品カテゴリーが速く成長していますか?

オーガニック飲料は2031年までに6.78%のCAGRで成長すると予測されており、オーガニック食品を上回っています。

どの形態が最も急速に拡大していますか?

缶詰オーガニック製品は賞味期限技術の向上に伴い、7.18%のCAGRで成長すると予測されています。

どの国が地域売上をリードし、どの国が最も速く成長していますか?

ドイツが2025年の価値の35.31%でリードしており、ポーランドが2031年までに7.11%のCAGRで最も速く拡大しています。

最終更新日: