臓器移植免疫抑制薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

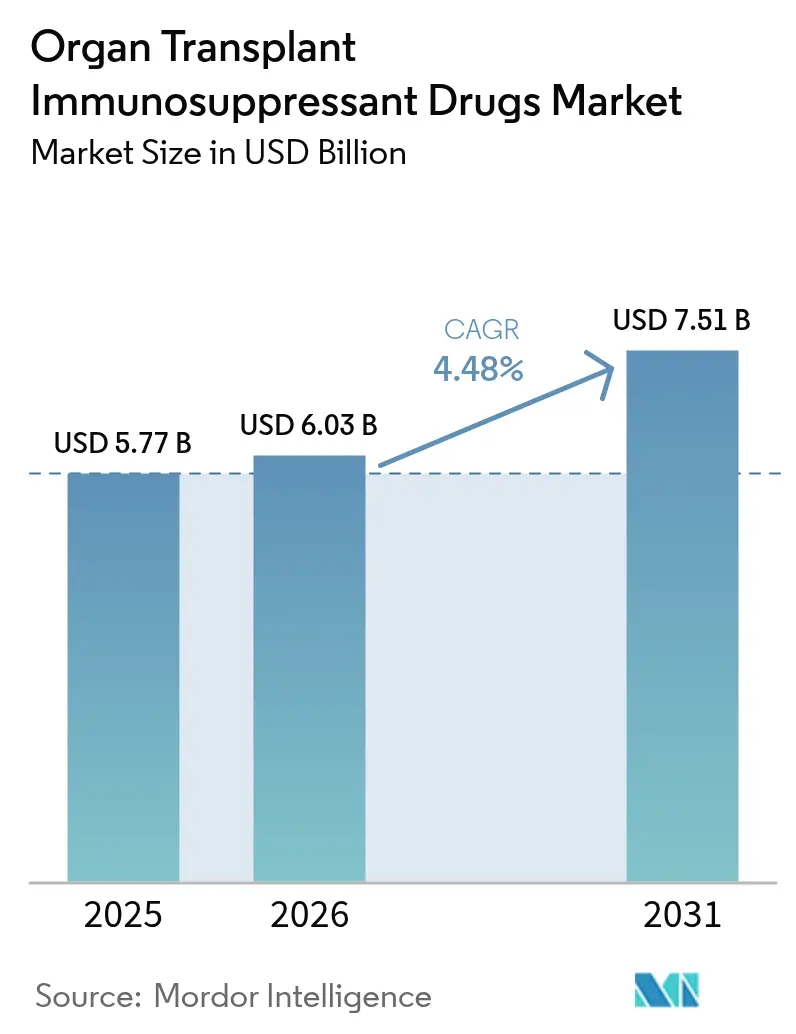

| 市場規模 (2026) | 6.03 十億米ドル |

| 市場規模 (2031) | 7.51 十億米ドル |

| 成長率 (2026 - 2031) | 4.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臓器移植免疫抑制薬市場分析

2026年の臓器移植免疫抑制薬市場規模は60億3,000万米ドルと推定され、2025年の57億7,000万米ドルから成長し、2031年には75億1,000万米ドルに達する見込みで、2026年から2031年にかけて4.48%のCAGRで成長します。安定した移植件数、臓器提供の記録的なマイルストーン、および継続的なプロトコルの改善が拡大を支えています。コスト削減効果のあるジェネリック医薬品の迅速な承認により患者のアクセスが広がる一方、ネフロン温存レジメンと体外灌流技術が臨床アウトカムを向上させています。デジタル調剤チャネル、精密診断、およびAI主導の投与量設定が、コスト圧力の激化や臓器提供者不足にもかかわらず需要をさらに強化しています。北米は依然として数量面でのリーダーシップを維持していますが、アジア太平洋地域の急速なプログラム整備が地理的ダイナミクスを再定義し、臓器移植免疫抑制薬市場を10年間を通じて持続的な中一桁台の成長へと押し上げています。

主要レポートのポイント

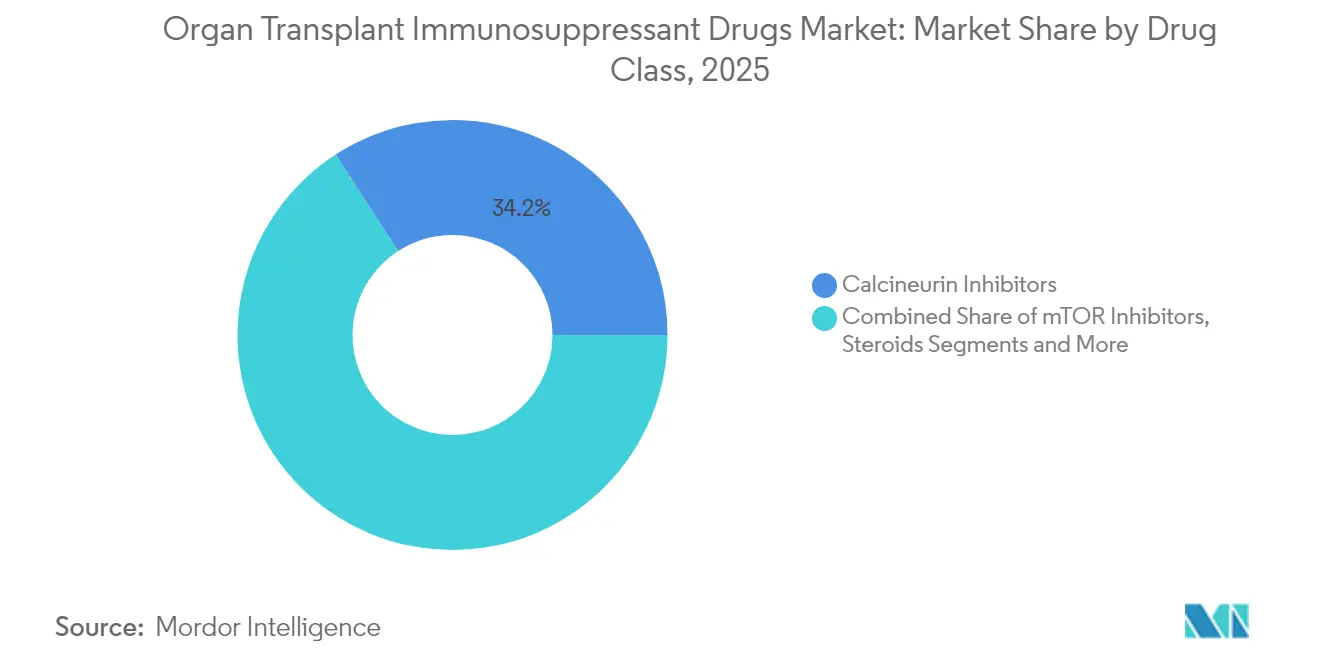

- 薬剤クラス別では、カルシニューリン阻害薬が2025年の臓器移植免疫抑制薬市場シェアの34.15%を占めてトップとなり、mTOR阻害薬は2031年までに最速の9.72%CAGRを記録すると予測されています。

- 移植タイプ別では、腎臓手術が2025年の臓器移植免疫抑制薬市場規模の61.05%を占め、肺移植は9.68%のCAGRで拡大する見込みです。

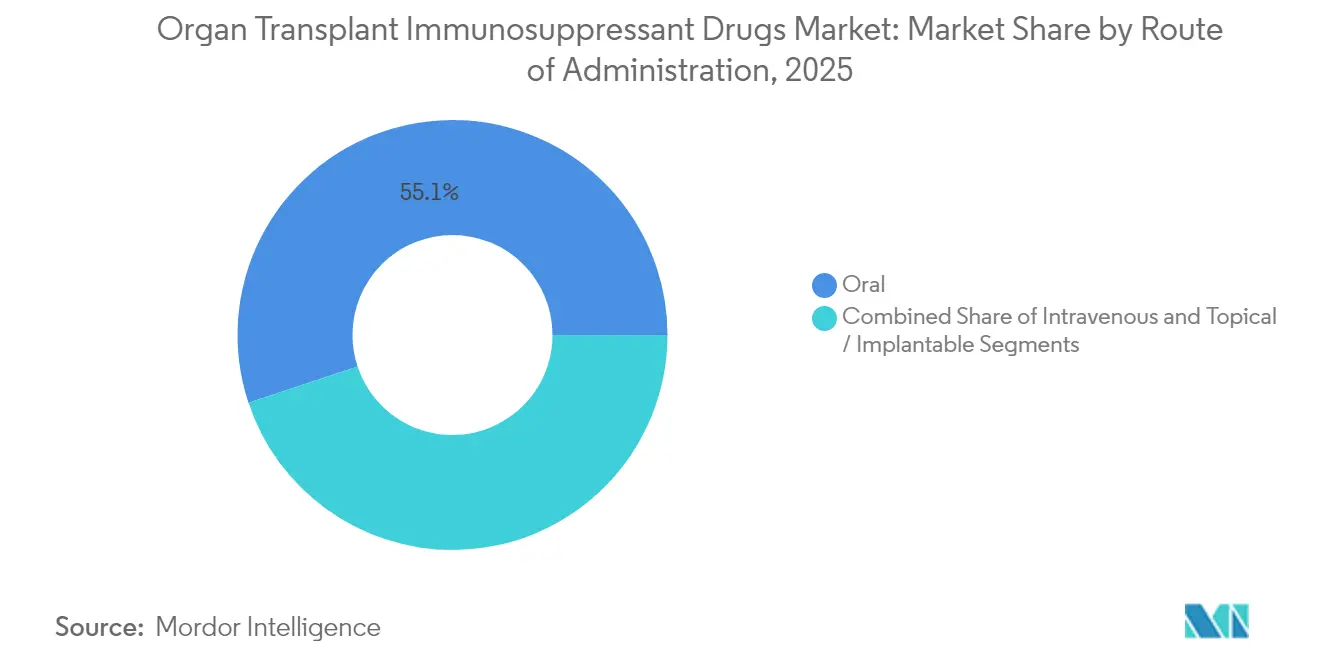

- 投与経路別では、経口製剤が2025年の臓器移植免疫抑制薬市場において55.10%の収益シェアを占め、静脈内投与は9.05%のCAGRで成長しています。

- 流通チャネル別では、病院薬局が2025年の臓器移植免疫抑制薬市場規模の59.55%のシェアを保持し、オンライン薬局は9.77%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年の臓器移植免疫抑制薬市場シェアの42.30%を占め、アジア太平洋地域は8.84%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の臓器移植免疫抑制薬市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 臓器不全負担の増大が移植件数を押し上げる | +1.2% | 北米および欧州に集中する世界規模 | 中期(2〜4年) |

| タクロリムスおよびMMFジェネリックの迅速な承認 | +0.8% | 北米および欧州が主導する世界規模 | 短期(2年以内) |

| HLA型判定と移植診断の改善 | +0.6% | 先進市場での早期導入を伴う世界規模 | 長期(4年以上) |

| 臓器体外灌流システムの採用 | +0.4% | 北米および欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 埋め込み型局所デリバリーシステムによる毒性低減 | +0.3% | 北米および欧州、研究主導型市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

臓器不全負担の増大が移植件数を押し上げる

末期腎臓病、肝臓病、心臓病、肺疾患の発生率の上昇が手術件数を増加させ、ひいては免疫抑制薬の需要を拡大させています。3,700万人以上の米国人が慢性腎臓病を抱えており、COVID-19は肝臓の罹患率を悪化させました。高齢化により候補者プールが拡大し、高齢患者は免疫回復力が低下しているため、より集中的なレジメンが必要となります。早期診断により臓器不全がより早期に発見され、かつては到達不可能と考えられていた移植パイプラインに患者が組み込まれるようになっています。人工知能マッチングシステムは現在、98%の精度で適合性を予測し、拒絶反応を低減して投与プロトコルを最適化することで、需要の強化サイクルを生み出しています。

タクロリムスおよびMMFジェネリックの迅速な承認

複数のタクロリムスおよびミコフェノール酸モフェチルジェネリックの普及によりレジメンコストが削減され、資金提供機関は固定予算内でより多くのレシピエントを治療できるようになっています。主要薬剤に対するメディケアパートDの支出は、相次ぐジェネリック発売後に48〜67%減少し、すぐに使用できる経口懸濁液により小児へのアクセスが拡大しました。ただし、FDAが最近Accord社のタクロリムスロットにBX評価を付与したことは、生物学的同等性に対する監視の重要性を示しています。価格の緩和は、薬剤費が術後アドヒアランスの主要なボトルネックとなっている新興経済国において特に重要です[1]米国食品医薬品局、「Accord Healthcare Inc.製タクロリムスカプセル」、pshp.org。

HLA型判定と移植診断の改善

次世代シーケンシングにより高解像度のHLAデータが得られ、血清学では追跡不可能な微細な適合性の差異が明らかになります。バーチャルクロスマッチシステムにより冷虚血時間が短縮され、PIRCHE-IIなどの分子アルゴリズムはエピトープミスマッチを定量化して拒絶リスクを推定します。現在主要センターで標準化されている非HLA抗体スクリーニングは、新たな拒絶経路を特定し、臨床医が個別化された、多くの場合より低毒性のレジメンへと誘導します。この精密化によりグラフト喪失リスクが低減し、維持薬に対する長期的な需要が持続します。

臓器体外灌流システムの採用

常温灌流により辺縁臓器が再調整され、供給が拡大します。オンタリオ州のプログラムは肺移植件数を増加させ、待機リストを短縮しました。同様の肝臓脱脂試験も進行中です。臓器品質の向上により虚血再灌流障害が抑制され、導入量の急増が緩和されるとともに、依然として安定した免疫抑制に依存するスムーズな維持フェーズが可能となります。北米および欧州の病院は現在、灌流プラットフォームを標準的な設備投資として予算計上しており、アジア太平洋地域のセンターも導入を開始しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多剤レジメンの高い生涯コスト | -1.1% | 新興市場で最も顕著な世界規模 | 中期(2〜4年) |

| 慢性的な提供臓器不足 | -0.9% | 発展途上地域で深刻な世界規模 | 長期(4年以上) |

| CNI温存プロトコルへの移行による投与量減少 | -0.7% | 北米および欧州、研究主導型の採用 | 中期(2〜4年) |

| 異種移植の台頭による需要の混乱の可能性 | -0.5% | 当初は北米、世界規模への拡大の可能性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多剤レジメンの高い生涯コスト

米国の肝臓レシピエント1人当たり年間3万米ドルを超える治療費は、支払者と患者の双方に負担をかけています。メディケアの適用は術後3年で失効し、中年レシピエントの32%が十分な薬剤保険を持たない状態に置かれています。合併症による入院がさらに医療システムのコストを押し上げ、公的償還の延長を求める声が高まっており、経済モデルはこれが節約と生活の質の向上の両方をもたらすことを示しています。低・中所得国では、自己負担の負担が投与量の削減を余儀なくさせることが多く、アウトカムを損ない、臓器移植免疫抑制薬市場の拡大を制約しています。

慢性的な提供臓器不足

革新にもかかわらず、提供者の供給は需要に追いついていません。米国では10万3,000人の患者が臓器を待ち望んでおり、毎年約6,000人が待機リスト上で死亡しています。インドの提供率は100万人当たり1件を下回ったままであり、世界中の少数民族はより長い待機期間に直面しています。希少性が移植件数を制限し、診断や薬剤が進歩しても臓器移植免疫抑制薬市場に構造的な上限を設けています。拡大基準の提供者プログラムや灌流技術は助けになりますが、人口統計的・文化的障壁は依然として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:mTOR阻害薬がカルシニューリン標準薬を上回る勢いを獲得

カルシニューリン阻害薬は2025年に34.15%の収益を維持し、臓器移植免疫抑制薬市場を支えています。タクロリムスなどの実績ある薬剤は、ほとんどのグラフトタイプで第一選択薬であり続けています。しかし、mTOR阻害薬はネフロン温存および心代謝上の利点から9.72%のCAGR軌道にあります。肝移植後12ヶ月以内のエベロリムスへの早期転換により、患者の55%で腎機能が改善しました。ラパマイシンベースの4剤併用療法は、タクロリムスのベンチマークを上回る20年グラフト生存率20.9%を達成しました。ベラタセプトなどの共刺激ブロッカーやミコフェノール酸などの抗増殖薬が治療の基盤を補完し、抗体誘導は高リスクレシピエントに対して状況に応じて使用されています。

新規デリバリーシステムが成長を促進しています。自己組織化ラパマイシンナノ粒子は全身毒性を低減しながら血漿中濃度を維持し、ペグ化CD28標的フラグメント(VEL-101)はフェーズ2を進行中です。ジェネリック浸透が進み特許が失効するにつれて価格競争が激化しますが、標的型または局所製剤の革新がマージン圧力を相殺し、臓器移植免疫抑制薬市場の中期的な成長見通しを強化するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

移植タイプ別:灌流の突破口により肺手術が加速

腎臓グラフトは2025年の臓器移植免疫抑制薬市場規模の61.05%を引き続き占め、成熟したプロトコルと高い疾患有病率に支えられています。しかし、肺移植は最も急速な9.68%のCAGRを記録しています。常温体外灌流により辺縁肺が移植可能な状態に引き上げられ、循環死後提供コホートにおける原発性グラフト機能不全が解消されています。心臓グラフトプログラムは急性機能不全時に静脈動脈ECMOバックアップを活用し、1年生存率を向上させています。肝臓および膵臓の件数は着実に拡大していますが、進化する非外科的疾患管理オプションとの競合に直面しています。幹細胞移植および血管柄付き複合同種移植は個別化された免疫調節を採用しており、臓器移植免疫抑制薬市場全体の中でニッチな将来需要を示しています。

肺および新興の複合手術の成長により、異種移植実験にもかかわらず全体的な治療件数は増加し続けるでしょう。異種移植の成功は、ヒトグラフトの限界が続く場合、維持薬の需要を抑制するか、新たな誘導ニッチを生み出す可能性があります。

投与経路別:静脈内精密投与が台頭するも経口レジメンが中核を維持

経口剤形は2025年の収益の55.10%を占め、定期的な外来維持療法を支えています。静脈内オプションは、移植センターが術後早期および拒絶エピソード時の精密注入を採用するにつれて9.05%のCAGRで前進しています。臓器移植免疫抑制薬市場における静脈内製剤のシェアは拡大していますが、FDA承認済みのMyhibbinなどの患者に優しい経口懸濁液により、経口投与が依然として中核であり続けています。

長期的には、100日間のタクロリムス放出を提供する埋め込み型ディスクや局所療法のための生分解性ハイドロゲルが、アドヒアランスと安全性を再定義することが期待されています。ナノ粒子およびマクロファージ膜技術は、薬物動態を再形成しながら市場価値を維持するデリバリー革新パイプラインをさらに示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタル調剤が拡大する一方、病院薬局が支配を維持

病院薬局は2025年の世界売上の59.55%を支配し、術後薬剤調整の複雑さを反映しています。しかし、オンラインチャネルはパンデミック時代の遠隔医療の標準化と患者のリモート処方箋補充への慣れの高まりにより、9.77%のCAGRで拡大しています。小売薬局は安定したレシピエントに対して引き続き重要ですが、統合されたアドヒアランスサポートと直接製造業者モデルを提供する専門デジタルポータルが、臓器移植免疫抑制薬市場の増分シェアを獲得する可能性があります。

遠隔医療は腎臓レシピエントの投薬エラー率を削減し、フォローアップコンプライアンスを向上させました。投与量データをウェアラブルバイオメトリクスと連携させるAI主導のポータルは、次世代のサービス差別化を表しており、誘導療法のための病院調剤を排除することなくオンラインチャネルの浸透を加速させる可能性があります。

地域分析

北米は4万6,000件の移植と包括的な支払者カバレッジを背景に、2025年の売上の42.30%を占めました。米国はジェネリック代替の増加にもかかわらず高いタクロリムス使用率を示しており、カナダの機械灌流の早期採用がさらに件数を押し上げています。欧州は均衡のとれた成長を維持していますが、償還改革と国境を越えた調和に関する議論が小規模加盟国のアクセスを形成しています。

アジア太平洋地域は8.84%のCAGRで最も急速に成長する貢献地域です。中国の国家主導の移植ネットワーク、2023年のインドの1万3,426件の腎臓手術、および日本の移植後CMVに対するLIVTENCITYの承認はすべて勢いを示しています。規制の明確化、臓器提供者登録のデジタル化、および保険拡大の改善は、2031年までに臓器移植免疫抑制薬市場における同地域のシェアを高める構造的な変化を示しています。

南米および中東・アフリカは依然として初期段階にありますが戦略的です。ブラジルの確立された肝臓・腎臓センターが南米の進歩を支え、サウジアラビアと南アフリカが灌流システムの地域採用を主導しています。限られた提供者プールと資金制約が普及を抑制していますが、官民パートナーシップの強化により、予測期間後半に臓器移植免疫抑制薬市場の増分機会が解放される可能性があります。

競合状況

臓器移植免疫抑制薬市場は中程度の集中度を示しています。タクロリムス、シクロスポリン、ミコフェノール酸塩、シロリムス、およびエベロリムスのフランチャイズは、広範な特許資産、規制上の専門知識、および製造上の規模の経済を活用する少数のグローバル大手企業が保有しています。ライフサイクル延長は、1日1回または徐放性投与および固定比率配合に軸足を置いています。防御戦略には、第三者参入者を牽制するためのオーソライズドジェネリックと選択的な価格引き下げが含まれます。

しかし、特許の崖がジェネリック浸透の増加を促進しており、バイエルン州ではタクロリムスジェネリックが1年以内に15.2%から22.7%に上昇し、既存企業のマージンが圧迫されています。革新者のパイプラインは、CD28アンタゴニスト(VEL-101)やCD38抗体(フェルザルタマブ)などの標的生物製剤、および差別化をリセットする可能性のある局所デリバリー埋め込み型製剤で反撃しています。Biogenの2024年のHuman Immunology Biosciencesの買収や共同開発アライアンスは、機序の多様性を広げ収益を維持するための競争を象徴しています。

規制当局は依然として影響力のある調停者です。生物学的同等性評価、小児除外権、および特許期間延長に関するFDAの決定は、市場参入のタイムラインを変化させます。特に薬剤疫学的安全性試験などの市販後コミットメントは、リソース計画に大きな影響を与えます。一方、異種移植試験が成熟した場合、維持投与量の要件を削減するか、急性免疫調節に向けてR&Dを再方向付けすることで、競争上の賭けを再定義する可能性があります。

臓器移植免疫抑制薬業界リーダー

Astellas Pharma, Inc

Bristol-Myers Squibb Company

Novartis AG

F. Hoffmann-La Roche Ltd

Sanofi SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Biogenは、後期抗体介在性腎拒絶反応におけるフェルザルタマブのフェーズ3 TRANSCENDトライアルを開始し、120人の患者を登録しました。

- 2025年4月:京都大学は、タクロリムス免疫抑制を使用した最初の同種iPS細胞由来ドーパミン作動性前駆細胞移植の中期的に良好なデータを報告しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、世界の臓器移植免疫抑制薬市場を、固形臓器または造血幹細胞移植後の拒絶反応を予防または治療するために処方される、カルシニューリン阻害薬、mTOR阻害薬、抗増殖薬、コルチコステロイド、共刺激ブロッカー、および抗体ベース療法を含むすべてのブランドおよびジェネリックの全身性薬剤と定義しています。

範囲の除外:移植片対宿主病に対する支持的生物製剤、細胞または遺伝子寛容プロトコル、および外科用デバイスは除外されています。

セグメンテーションの概要

- 薬剤クラス別

- カルシニューリン阻害薬

- 抗増殖薬(IMPDH阻害薬)

- mTOR阻害薬

- ステロイド

- 共刺激ブロッカー(ベラタセプト)

- ポリクローナル・モノクローナル抗体

- その他のクラス

- 移植タイプ別

- 腎臓

- 肝臓

- 心臓

- 肺

- 膵臓

- 骨髄・造血幹細胞移植

- その他のタイプ

- 投与経路別

- 経口

- 静脈内

- 局所・埋め込み型

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

当社のアナリストは、北米、欧州、アジアにわたる移植外科医、病院薬剤師、支払者、および患者擁護者と複数のインタビューを実施しました。これらの会話により、CNI温存プロトコルへのレジメン転換、予想されるジェネリック浸食率、および償還上限が検証され、移植後患者への短期調査によりアドヒアランスと投与量調整の実態が明らかになりました。

デスクリサーチ

まず、世界臓器提供・移植観測所、全米臓器配分ネットワーク、ユーロトランスプラント、および中国のCOTRSなどのソースから移植件数を統合しました。これらの手術件数が臓器タイプ別の需要の基盤となります。次に、当社チームは規制承認データベース、病院調達ダッシュボード、および企業の年次報告書から価格曲線、ラベル変更、および収益分割を調査し、査読済み学術誌が進化する維持レジメンを明確にしました。

Mordorのアナリストは、これらのインプットを通関輸送記録、Volzaの輸入データ、Dow Jones Factiva記事、およびQuestelの特許アラートで補完し、パイプラインの深さとジェネリック活動を評価しました。このリストは例示的なものであり、網羅的ではありません。追加の公開および購読データセットがより詳細な検証に活用されました。

市場規模の算定と予測

トップダウン再構築から始めます。年間移植件数にプロトコル固有の維持日数と加重平均販売価格を乗じて予備的な需要を算出します。次に、サンプリングされた病院購買監査と製造業者の収益開示をボトムアップチェックとして使用し、合計を微調整します。グラフト生存曲線、ジェネリック浸透軌跡、臓器利用可能性の成長、および1日1回製剤の普及を含む主要モデル変数が、2030年までの需要を予測する多変量回帰に組み込まれます。データのギャップは、最終ベンチマーキング前に地域の手術比率に対して薄い国別シリーズを按分することで補完されます。

データ検証と更新サイクル

当社のアウトプットは、過去のCAGRバンドと価格・数量弾力性規範に対する分散スクリーニングを経て、多段階のアナリストレビューが行われます。レポートは毎年更新され、主要な薬剤発売、政策変更、または為替変動がベースラインを大幅に変化させた場合には中間更新が行われます。

当社の臓器移植免疫抑制薬ベースラインが信頼性を持つ理由

公表されている推計は、企業が異なる薬剤バスケット、移植設定、および通貨デフレーターを選択するため乖離しています。検証済みの手術件数と監査済みの購買価格に数値を固定することで、Mordor Intelligenceは信頼性の高い参照点を提供しています。

当社が観察する主要なギャップ要因には、一部の出版社が抗体誘導量を省略していること、他社がジェネリック価格を一定と仮定していること、および複数社が年央の通貨再表示なしに部分的な国別カバレッジに依存していることが含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 57億7,000万米ドル(2025年) | ||

| 55億1,000万米ドル(2024年) | グローバルコンサルタントA | 抗体薬を除外、希望小売価格に依存 |

| 56億米ドル(2024年) | 業界誌B | 経路別の数量分割なし、地理的カバレッジが限定的 |

| 55億5,000万米ドル(2024年) | 医療シンクタンクC | 5カ国のみの請求データを使用 |

この比較は、広範な地理的カバレッジと透明な変数追跡を組み合わせることで、意思決定者が信頼できる均衡のとれた追跡可能なベースラインを提供していることを示しています。

レポートで回答される主要な質問

臓器移植免疫抑制薬市場の現在の規模はどのくらいですか?

市場は2026年に60億3,000万米ドルに達しており、2031年までに75億1,000万米ドルに達すると予測され、4.48%のCAGRを反映しています。

最も急速に成長している薬剤クラスはどれですか?

mTOR阻害薬は、腎保護および心保護プロファイルにより9.72%のCAGRで最高の成長を示しています。

アジア太平洋地域が最もダイナミックな地域と見なされる理由は何ですか?

中国、インド、日本における移植プログラムの拡大と、支援的な規制改革が8.84%のCAGRを牽引しており、他のすべての地域を上回っています。

ジェネリック医薬品は市場経済にどのような影響を与えていますか?

タクロリムスおよびミコフェノール酸塩ジェネリックの相次ぐ承認により、メディケアの薬剤支出が最大67%削減され、患者のアクセスが拡大する一方で価格競争が激化しています。

異種移植は免疫抑制薬の需要を縮小させる可能性がありますか?

初期のブタ腎臓試験は有望ですが、依然として実験段階にあります。維持薬の投与量への長期的な影響は、持続的な臨床的成功と規制当局の承認に依存します。

最終更新日: