腎臓疾患向けケトアナログ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

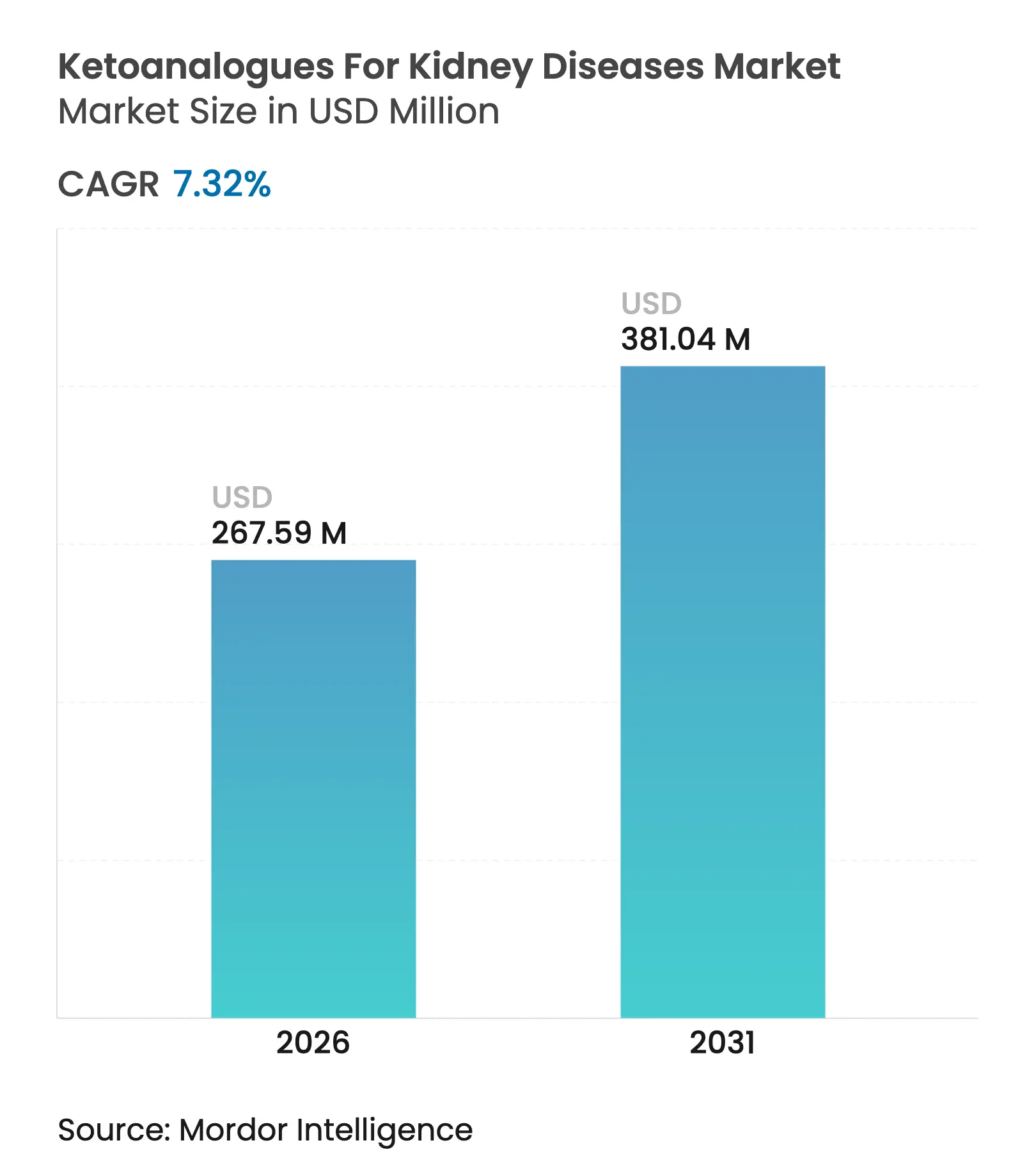

| 市場規模 (2026) | 267.59 百万米ドル |

| 市場規模 (2031) | 381.04 百万米ドル |

| 成長率 (2026 - 2031) | 7.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる腎臓疾患向けケトアナログ市場分析

腎臓疾患向けケトアナログ市場規模は2025年に2億4,934万米ドルと評価され、2026年の2億6,759万米ドルから2031年には3億8,104万米ドルへと、予測期間(2026年~2031年)においてCAGR 7.32%で成長すると推定されています。強力な成長は、慢性腎臓病(CKD)有病率の上昇、ケトアナログ補充を伴う超低タンパク食を支持するKDOQIおよびERBPガイドラインの改訂、ならびに高コストな透析を先送りする栄養優先アプローチへの保険者の適用拡大に起因しています。透析サプライチェーンの予測可能性が低下するなか、医師は残存腎機能を保護しながら病院リソースへの負担を軽減する食事療法に傾倒しています。同時に、植物性主体の低タンパク食プログラムが普及し、タンパク質制限を安全かつ持続可能に保つ生化学的要として、ケトアナログが位置づけられています。競争活動は中程度ながら激化しつつあります。グローバルリーダーであるFresenius KabiとB. Braunは製剤改良と医療提供者向け教育キャンペーンを組み合わせる一方、アジアの地域メーカーはコスト効率の高い生産で価格感応度の高い需要を取り込んでいます。Evonikが2025年にケト酸生産から撤退する計画に伴う原材料不足の懸念は、供給集中リスクをもたらし、平均販売価格を押し上げ、垂直統合企業に有利に働く可能性があります。

主要レポートのポイント

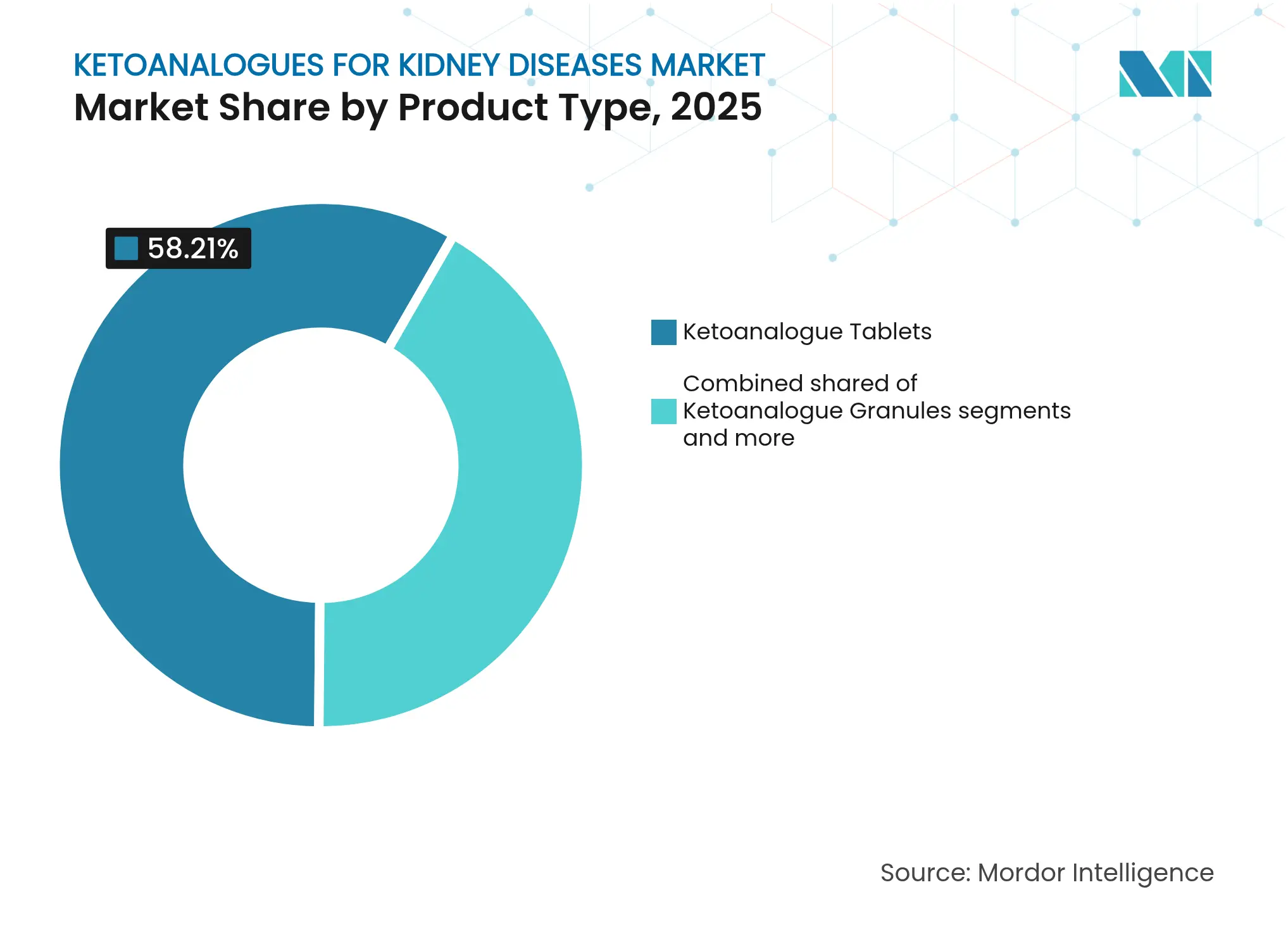

- 製品タイプ別では、錠剤が2025年に58.21%の収益シェアを占め、顆粒は2031年にかけてCAGR 8.12%で拡大する見込みです。

- 製剤別では、単独製剤が2025年の腎臓疾患向けケトアナログ市場規模の66.74%を占め、ビタミン・ミネラル配合製剤が最速のCAGR 8.37%(2031年まで)を記録しています。

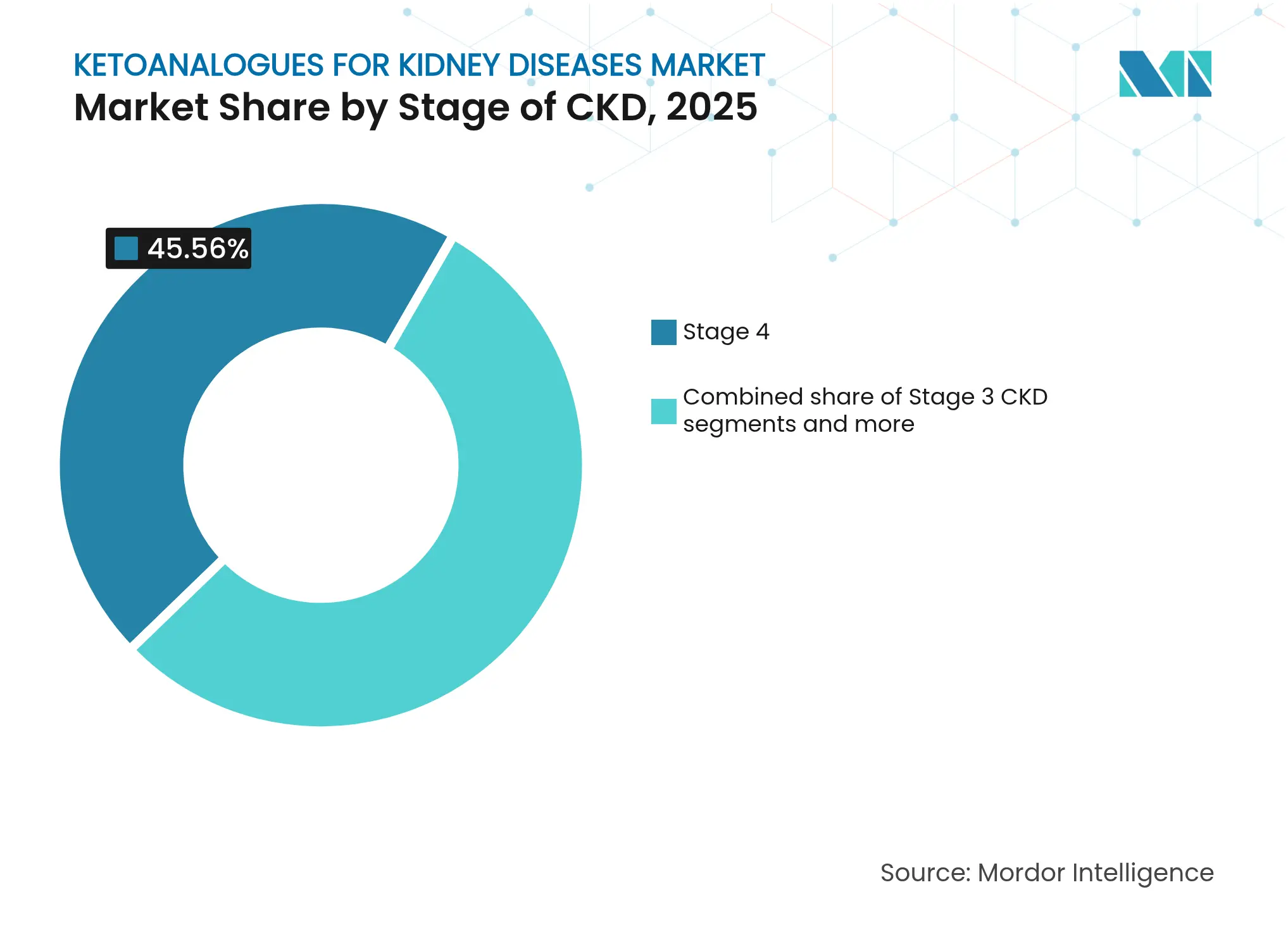

- CKDステージ別では、ステージ4患者が2025年需要の45.56%を生み出し、ステージ5透析前コホートはCAGR 8.78%の予測を示しています。

- 流通チャネル別では、病院薬局が2025年の腎臓疾患向けケトアナログ市場シェアの53.27%を占め、オンライン薬局は2031年にかけてCAGR 9.08%で拡大しています。

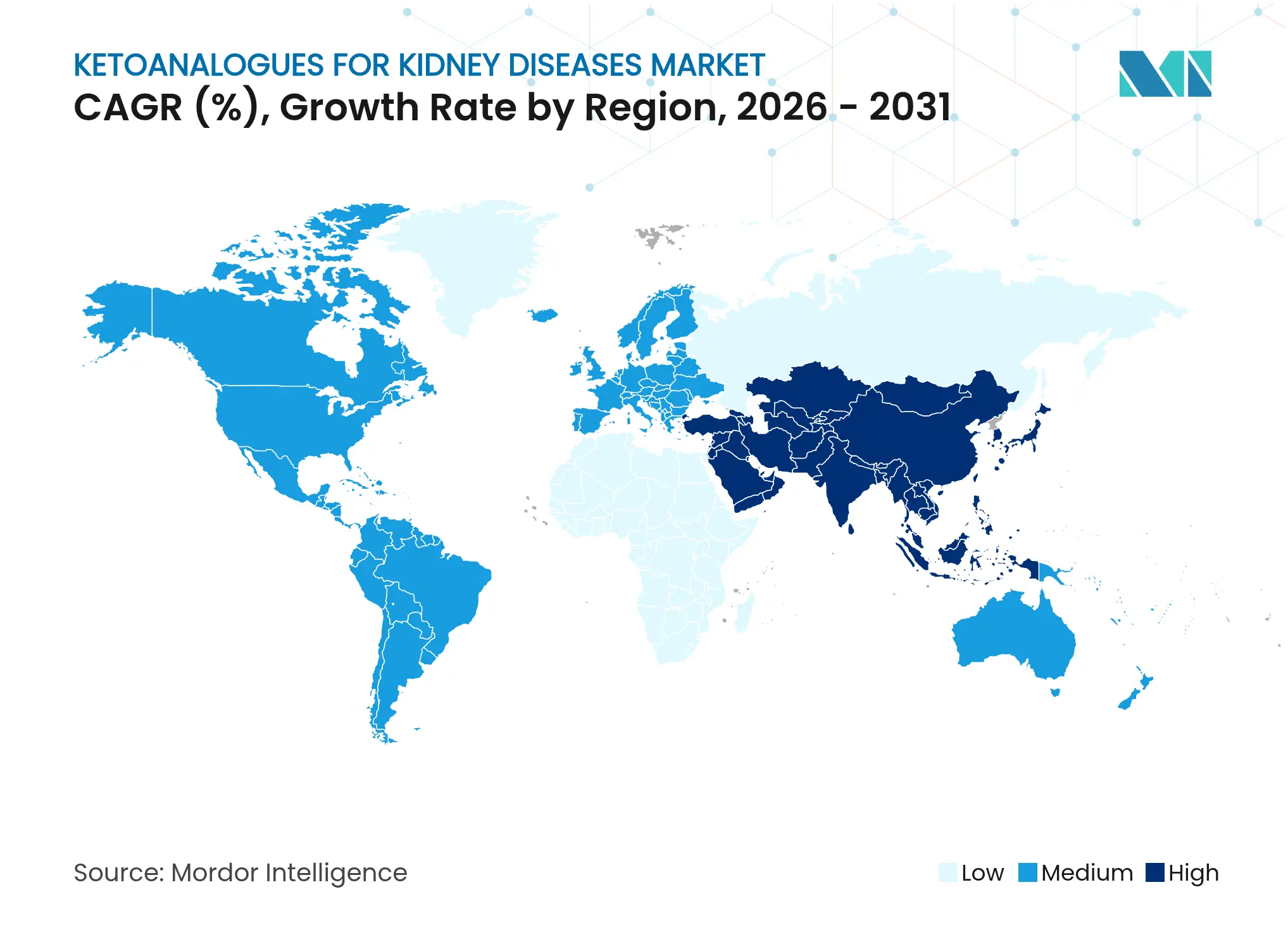

- 地域別では、北米が2025年に37.88%の収益を占め、アジア太平洋地域が2031年にかけて最強のCAGR 9.42%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

腎臓疾患向けケトアナロググローバル市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性腎臓病(CKD)有病率の上昇 | +1.8% | グローバル、北米およびアジア太平洋地域で最大の影響 | 長期(4年以上) |

| ケトステリルおよび同クラスアナログの償還拡大 | +1.2% | 北米および欧州、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| 2023年~2024年KDOQIおよびERBP食事ガイドラインへのケトアナログ収載 | +0.9% | グローバル、先進市場で即時影響 | 短期(2年以内) |

| 透析遅延を支持するRCT・メタ分析からの証拠の増加 | +0.7% | グローバル、学術医療センターでの採用が早い | 中期(2~4年) |

| 植物性主体低タンパク食(PLADO)プログラムの急増 | +0.6% | 北米および欧州、アジア太平洋地域で新興 | 中期(2~4年) |

| 透析サプライショックによる医師の食事療法への傾倒 | +0.5% | グローバル、リソース制約地域で急性の影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性腎臓病(CKD)有病率の上昇

8億人以上がCKDとともに生活しており、糖尿病患者や高血圧患者では後期ステージの疾患に偏る傾向があります。先進国における高齢化人口が需要を持続させる一方、生活習慣の変化と診断精度の向上がアジアの症例数を押し上げています。医療システムは現在、透析を6か月遅らせるだけで患者1人当たり4万5,000米ドル以上の節約になると試算しており、より早期の食事介入を促しています。保険者はそのため、ケトアナログを予防的給付項目として含めるよう給付設計を見直し、腎臓疾患向けケトアナログ市場の成長軌道を増幅させています。この疫学的現実はまた、栄養療法が腎臓内科への紹介よりもはるかに早い段階で開始されるよう、プライマリケア医が栄養士と連携することを促しています。

ケトステリルおよび同クラスアナログの償還拡大

メディケアおよびいくつかの欧州保険会社が2024年にケトアナログを償還対象に分類し、歴史的なコスト障壁を解消しました。費用対効果研究では、透析早期開始と比較した増分費用対効果比がQALY当たり5万米ドル未満であることが示されており、一般的な保険者の閾値を満たしています。適用コードが有効になると、医師が患者の費用負担を懸念する必要がなくなったため、処方量が急増しました。統一された請求コードはまた、管理サイクルを短縮し、かつてはニッチな処方を標準的な電子カルテのプロンプトへと変えました。この連鎖は証拠ループを強化し、使用量の増加が透析不要期間の延長を記録するレジストリに蓄積されます。

2023年~2024年KDOQIおよびERBP食事ガイドラインへのケトアナログ収載

ガイドラインの支持により、ケトアナログはオプションの補助療法からプロトコル化された治療へと移行しました。病院はこれに応じて製品を処方集に追加し、CKDケアパスウェイに栄養士コンサルトを組み込みました。推奨事項は安全なタンパク質目標を強調し、栄養不良に対する注意を促すことで、臨床医の躊躇を和らげています。ガイドラインの勢いはラテンアメリカおよび東南アジアの学会にも迅速に伝わり、同じアルゴリズムが採用されることで需要がグローバル化し、腎臓疾患向けケトアナログ市場の重要性が強化されています。

透析遅延を支持するRCT・メタ分析からの証拠の増加

1,500人の患者を対象とした最近のメタ分析では、ケトアナログが超低タンパク食を補完した場合、透析開始リスクが51%低減することが報告されました。試験ではさらに、治療が血清アルブミンの改善と関連していることが示され、栄養不良への懸念を払拭しています。このようなデータは規制当局の承認と保険者のドシエを裏付け、メーカーに確固たる臨床的根拠を提供しています。学術センターはこの証拠を活用して栄養優先CKDプログラムの助成金を獲得し、機関的な支持を強化しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 多くの国における患者の高い自己負担コスト | -0.8% | グローバル、新興市場で最大の影響 | 中期(2~4年) |

| 処方医および栄養士のケトアナログに関する知識の限界 | -0.6% | グローバル、特にプライマリケア環境 | 短期(2年以内) |

| 規制上の分類の曖昧さ(医薬品対特別用途食品) | -0.4% | 新興市場および規制枠組みが発展途上の地域 | 長期(4年以上) |

| 生産拡大に影響するケト酸原材料の不足 | -0.3% | グローバル、欧州およびアジアにサプライチェーンが集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

多くの国における患者の高い自己負担コスト

月額小売価格が200~400米ドルの範囲にあり、医療食が保険でカバーされない地域では依然として高額です。タイや台湾の患者はケトアナログに家計収入の10%以上を費やしており、賃金が下がると治療を中断することが多くあります。このような経済的格差は、明確な臨床的価値があるにもかかわらず販売量を抑制しています。透析には補助金を出しながら栄養には出さない政府は予算上のパラドックスに直面しており、早期償還が実際に腎臓医療費総額を削減するかどうかを試すバンドル支払いモデルのパイロットが現在進行中です。

処方医および栄養士のケトアナログに関する知識の限界

多くの腎臓内科医はケトアナログ用量の調整に関する実践的な経験なしに研修を終え、地域の栄養士が超低タンパク食についてカウンセリングを行うことはほとんどありません。このノウハウの不足が、三次医療センター以外での普及を遅らせています。メーカーは電子カルテに組み込まれたeラーニングモジュールと投与量計算ツールで対応しました。これらのツールに連動した継続教育単位は、パイロット市場ですでに処方量を増加させており、拡張可能な解決策の可能性を示唆しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:顆粒の革新にもかかわらず錠剤が優位

錠剤製剤は2025年の腎臓疾患向けケトアナログ市場シェアの58.21%を占め、固定投与量に対する臨床医の好みと固形製剤に対する患者の親しみやすさを裏付けています。顆粒は小児投与量と嚥下困難な高齢患者に対応することで2031年にかけて最強のCAGR 8.12%を達成し、メーカーが未開拓のサブグループを取り込む機会を提供しています。錠剤は1回投与当たりのコストが低く、安定性データが充実しているため、調達チームが実績ある有効期限を優先する病院処方集での役割が確固たるものとなっています。一方、顆粒は液体に容易に溶解し、臨床スタッフではなく介護者に依存する在宅ケアレジメンをサポートし、腎臓疾患向けケトアナログ市場がコミュニティ環境に到達するのを助けています。活発なR&Dは、錠剤の利便性に匹敵しながら嗜好性を犠牲にしない顆粒の味覚マスキングと迅速な分散に焦点を当てており、ユーザーエクスペリエンスの将来的な収束を示唆しています。

第三の形態であるケト酸サシェは、カスタム調合または液体製剤のニッチなプロファイルを維持していますが、規模の経済を欠いています。しかし、小児腎臓内科医は体重ベースの投与量が重要な場合にサシェを重視しています。メーカーはサシェの入手可能性を拡大するか、それらの量を改良された顆粒技術に移行するかを検討しています。移行が成功すれば、製造ラインが簡素化され、設備稼働率が向上し、原材料ショック時の錠剤生産の回復力が間接的に改善されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製剤別:配合製品の成長のなかで単独製品がリード

単独アミノ酸アナログが2025年収益の66.74%を支配しており、頻繁な検査モニタリングに基づいてビタミンおよびミネラル補充を個別化したいという処方医の意向を反映しています。配合製品はピル負担の軽減によりCAGR 8.37%を達成しています。1カプセルでケトアナログと一般的な微量栄養素不足の両方をカバーします。病院は外来患者の開始時に配合SKUを採用するケースが増えています。少ないユニット数で調剤と服薬追跡が合理化されるためです。それでも、一部の腎臓内科医は固定比率のビタミンが高リン血症管理を複雑にすることを懸念し、安定した患者に配合製品を留保しています。メーカーはマイクロカプセル化を採用して栄養素の相互作用を防いでおり、安定性試験は現在、湿潤な熱帯地域でも2年間の有効期限をサポートし、地理的リーチを拡大しています。

規制経路は異なります。複数の有効成分を含む医薬品は通常、医療食相当品よりも厳格な試験が求められます。グローバル登録を目指す企業は多くの場合、まず単独製品を発売し、地域データがリスク・ベネフィット評価を満たした後に配合製品を追加します。このシーケンスは早期収益を保護しながら、後に配合製品の採用を促進する医師の親しみやすさを構築し、腎臓疾患向けケトアナログ市場の拡大曲線を強化します。

CKDステージ別:ステージ4の優位性と透析前の加速

ステージ4 CKD患者が2025年需要の45.56%を生み出し、推算糸球体濾過量(eGFR)が15~29 mL/minの間にある臨床的スイートスポットであり続けており、透析前に意味のある遅延が可能です。ステージ5透析前患者は、腎臓内科医が残存機能を保護するために積極的な食事療法を推進するなか、最高のCAGR 8.78%を記録しています。証拠によれば、ケトアナログを1日0.3 g/kg未満のタンパク質と組み合わせることで、血管アクセス設置を平均9か月遅らせることができ、患者にとって感情的・経済的なメリットをもたらします。ステージ3の採用は探索的な段階にとどまっており、ガイドライン委員会は普遍的な支持の前にさらなる試験を求めています。それでも、イタリアと日本での早期ステージのパイロット研究は、より早期のタンパク質制限が末期腎臓病への進行軌道を遅らせる可能性を示唆しており、腎臓疾患向けケトアナログ市場の将来的な拡大帯を示唆しています。

移植レシピエントは、2024年の研究でケトアナログが低タンパク摂取を補完した際に移植片の窒素バランスを改善することが示されたことを受け、補助的なセグメントとして浮上しています。進行中の試験がこの知見を確認すれば、移植後プロトコルが新たな収益の柱を開拓し、後期CKDに集中したリスクプロファイルを多様化する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:病院薬局がデジタルトランスフォーメーションをリード

病院薬局が2025年売上の53.27%を占めたのは、開始が検査モニタリングインフラが整備された腎臓内科クリニック受診と重なることが多いためです。オンラインチャネルは電子処方法と自己負担の摩擦を軽減する患者直送ロジスティクスに加速され、CAGR 9.08%で上昇しています。在宅配送モデルはテレ栄養士コンサルトを統合し、遠隔調剤が服薬遵守を損なわないという保険者の信頼を高めています。小売薬局は補充のための橋渡し的役割を担っていますが、店舗当たりの量が少ないため在庫回転の課題に直面しています。一部のチェーンは電子検査結果に連動した自動補充をパイロット展開しており、データフローが補充タイミングを決定するオムニチャネルの未来を予兆し、腎臓疾患向けケトアナログ市場のサプライの混乱に対する回復力を強化しています。

メーカーは製品、食事追跡アプリ、四半期ごとの検査キットを組み合わせたサブスクリプションバンドルを試験的に展開しており、本質的にケトアナログをサービスとして位置づけています。初期の証拠では、サブスクリプションユーザーの補充継続率が15%高く、より安定した収益予測と予防可能な入院に対する保険者支出の削減につながることが示されています。

地域分析

北米は2025年のグローバル収益の37.88%を占め、メディケアの償還、高い腎臓内科医密度、強力な栄養士ネットワークに支えられています。米国の学術センターは継続的な実世界の証拠を発表し、ケアパスウェイにおけるケトアナログのさらなる定着を促しています。カナダの単一支払者モデルは州の処方集を通じてケトアナログを償還していますが、地域的な適用格差が患者を補助供給を得るための移動に駆り立てています。テレヘルスの普及が国境を越えた電子商取引を加速させ、米国を拠点とするオンライン薬局のカナダ農村部への到達範囲を拡大しています。

欧州は多様な状況を呈しています。ドイツとフランスは長年の栄養研究プログラムにより堅調な病院での採用を示す一方、イタリアは公立病院に組み込まれたPLADOクリニックを通じて外来患者への浸透をリードしています。南欧経済は医薬品予算が逼迫しており、配合製品の展開を遅らせ、腎臓疾患向けケトアナログ市場の成長を緩和しています。英国はブレグジット後のMHRAルールに従っていますが、EMAのドシエとほぼ整合しており、メーカーの重複を回避しています。在宅配送モデルは国民保健サービスのデジタルイニシアチブのもとで発展しており、地域的なアクセス格差を縮小する可能性があります。

アジア太平洋地域は2031年にかけてCAGR 9.42%で最も急成長している市場です。中国とインドは膨大なCKD患者基盤と保険普及率の向上を特徴としており、中国の省レベルの入札はすでに、リソースが不足している郡において透析の費用対効果の高い代替手段としてケトアナログを含めています。日本の高齢化社会は量を維持しており、特別医療用食品(FFSMU)の枠組みが規制上の負担を軽減しています。韓国は堅固なオンライン食料品インフラを持ち、薬局連携マーケットプレイスを通じた急速な消費者採用を示しています。一方、オーストラリアの腎臓内科医は、地元産の植物性タンパク質とケトアナログ補充を統合した先住民コミュニティ向け栄養アウトリーチをパイロット展開しており、文化的適応の可能性を示しています。

ラテンアメリカと中東は、断片的な償還により中程度の採用にとどまっていますが、災害多発地域にケトアナログを供給する継続的な人道的イニシアチブの恩恵を受けています。ブラジルとトルコの地域メーカーは輸入関税とリードタイムを削減するために合成を現地化する計画を立てており、成功すれば2030年までにこれらの地域が純輸入国から新興輸出ハブへと転換し、腎臓疾患向けケトアナログ市場のフットプリントをさらに拡大する可能性があります。

競争環境

腎臓疾患向けケトアナログ市場は中程度の集中度を維持しています。Fresenius KabiとB. Braunは、フルラインの腎臓ポートフォリオとグローバル流通を活用して病院グループとの長期入札を確保しています。これらの企業は、研修カリキュラムにブランドを組み込む臨床教育助成金に投資し、早期の処方医ロイヤルティを確保しています。Fresenius Kabiは2024年にマイクロカプセル化配合錠剤を発売し、湿潤気候での製品有効期限を延長し、アジア太平洋地域への拡大を目指しました。

JulpharやChangan Pharmaなどの第二層プレーヤーは、それぞれ中東と中国の価格ニッチを活用し、輸入関税を回避する現地GMP施設に依存しています。しかし、R&D支出の限界が革新的な形態の生産能力を制限し、長期的な競争力に疑問を投げかけています。日本のアミノ酸専門企業Ajinomotoは複数の製剤業者に中間体を供給し、B2Bチャネルを通じて収益を安定させながら、2026年を予定した消費者向け顆粒の探索を進めています。

Evonikの撤退後、供給側のリスクが高まっており、上位5社のメーカーの間で戦略的備蓄と複数年の枠組み契約が促進されています。Fresenius Kabiは欧州とインドにまたがる3社供給者体制を交渉したと伝えられています。このようなレバレッジを持たない小規模参入者はスポット価格の上昇に直面し、コスト格差が拡大することで統合が促進される可能性があります。一方、デジタルヘルスパートナーシップが台頭しています。B. Braunは米国のテレ栄養スタートアップと協力し、在宅血中尿素窒素モニターに投与量計算ツールを統合し、分子組成ではなくサービス層を差別化しています。

ホワイトスペースのイノベーションは、低タンパク食で一般的な便秘に対抗するために食物繊維を強化した小児用チュアブルとサシェを対象としています。初期プロトタイプは安定した溶解と許容できる味覚スコアを示しています。成功すれば、現在適応外の用量分割で対応されているセグメントにおいてファーストムーバーアドバンテージが得られます。全体として、競争環境は規模の経済とニッチな機動性のバランスを保っており、原材料の変動が続くなかで選択的な合併の舞台が整っています。

腎臓疾患向けケトアナログ産業リーダー

Fresenius Kabi AG

RPG Life Sciences Limited

Alniche Life Sciences Pvt. Ltd.

La Renon Healthcare Pvt Ltd

Steadfast Medishield Private Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Vitafoods InsightsがGLP-1調節に参入するサプリメント企業を取り上げ、ケトアナログのポジショニングに影響を与える可能性のある広範な代謝健康の収束を示唆しました。

- 2024年10月:Evonikがハナウのケト酸工場の2025年閉鎖を確認し、供給セキュリティ計画への懸念を高めました。

腎臓疾患向けケトアナロググローバル市場レポートスコープ

レポートのスコープによれば、ケトアナログは様々な腎臓疾患の治療に使用されており、非必須アミノ酸の摂取による血中尿素レベルの不必要な上昇を防ぐことで機能します。

腎臓疾患向けケトアナログ市場は、用途(慢性腎臓病、腎不全、その他の用途)、流通チャネル(病院薬局、小売薬局、その他の流通チャネル)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。レポートは上記セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| ケトアナログ錠剤 |

| ケトアナログ顆粒 |

| ケト酸サシェ |

| 単独ケトアナログ |

| ケトアナログ+ビタミン・ミネラル |

| ステージ3 CKD |

| ステージ4 CKD |

| ステージ5(透析前) |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | ケトアナログ錠剤 | |

| ケトアナログ顆粒 | ||

| ケト酸サシェ | ||

| 製剤別 | 単独ケトアナログ | |

| ケトアナログ+ビタミン・ミネラル | ||

| CKDステージ別 | ステージ3 CKD | |

| ステージ4 CKD | ||

| ステージ5(透析前) | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

腎臓疾患向けケトアナログ市場の2026年の規模はどのくらいで、どのくらいの速さで成長していますか?

腎臓疾患向けケトアナログ市場規模は2026年に2億6,759万米ドルであり、CAGR 7.32%を反映して2031年までに3億8,104万米ドルに達すると予測されています。

現在の売上をリードしている剤形はどれですか?

錠剤が2025年に58.21%のシェアでリードしています。固定投与量が病院プロトコルと患者の親しみやすさに適しているためです。

ケトアナログが償還の勢いを得ているのはなぜですか?

保険者は、ケトアナログで超低タンパク食を補完することで透析を数か月先送りでき、患者1人当たり年間9万米ドルを超えるコストを削減できると認識しています。

2031年までに最も多くの新規収益を追加する地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 9.42%を記録しており、中国とインドにおけるCKD有病率の急速な拡大と保険適用の改善が牽引しています。

ケトアナログにはどのような供給リスクがありますか?

主要なEvonikのケト酸施設の2025年閉鎖計画が原材料の入手可能性を逼迫させ、価格を押し上げ、垂直統合メーカーに有利に働く可能性があります。

ケトアナログは腎臓移植レシピエントに役立ちますか?

2024年の臨床研究からの新たな証拠は、ケトアナログが移植後のタンパク質摂取量を減らした際に窒素バランスを改善することを示しており、透析前CKDを超えた治療用途の拡大を示唆しています。

最終更新日: